Tamaño y �ʲ����پ������貹����ó�� del Mercado de Computación en la Nube de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

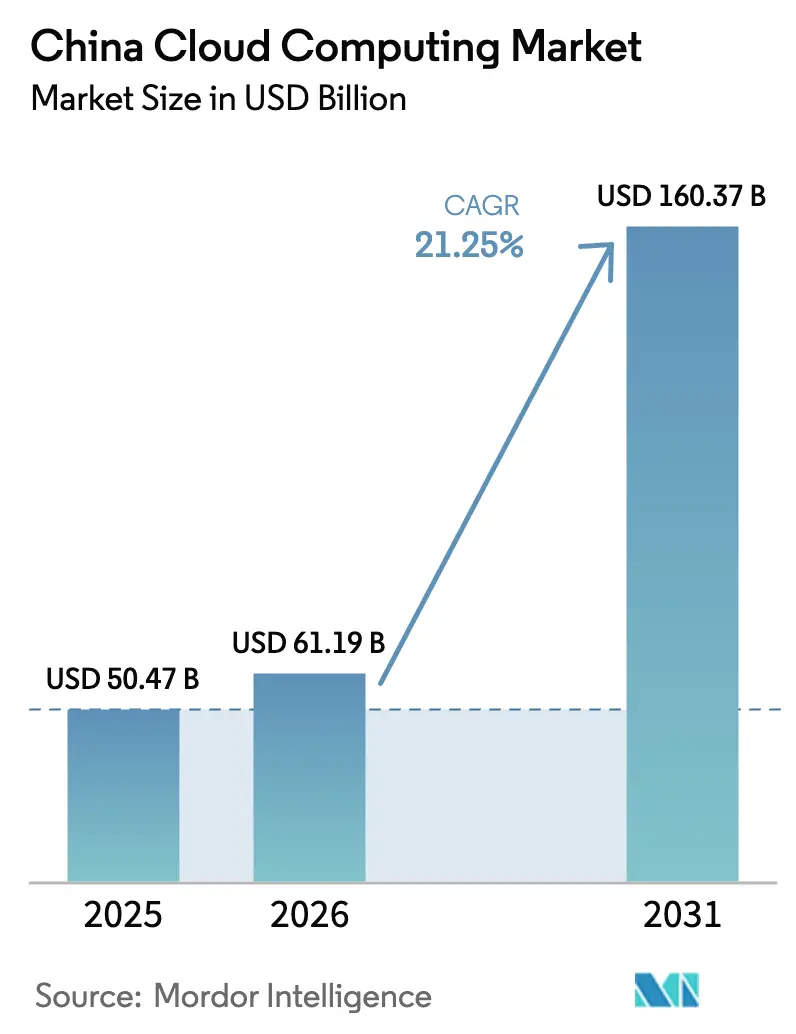

| Tamaño del mercado en el año base (2025) | 50.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 160.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.25% CAGR |

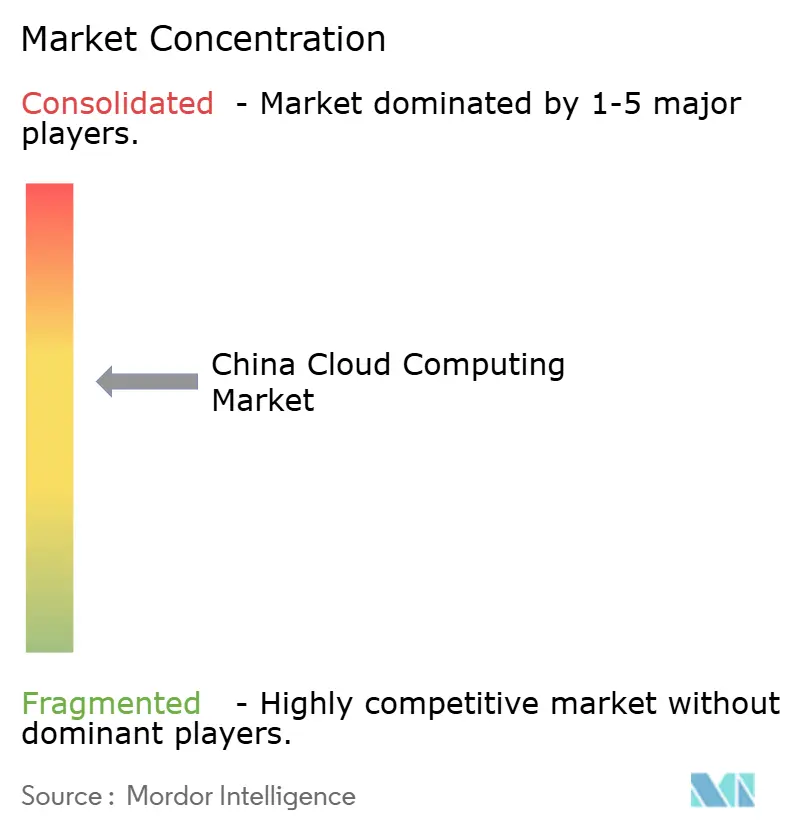

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube de China por ���ϲ�����

El tamaño del Mercado de Computación en la Nube de China se estima en USD 61.190 millones en 2026, creciendo desde el valor de 2025 de USD 50.470 millones, con proyecciones para 2031 que muestran USD 160.370 millones, creciendo a una CAGR del 21,25% durante el período 2026-2031. La transformación digital acelerada respaldada por el Estado, la creciente demanda de cargas de trabajo nativas de inteligencia artificial y las inversiones a gran escala en centros de datos alimentados por energías renovables sustentan esta expansión, posicionando a China como la región de nube de más rápido crecimiento en el mundo. La nube pública todavía domina la combinación de implementación, sin embargo, las estrategias de nube híbrida y multinube están escalando rápidamente a medida que las empresas buscan soluciones conformes con la soberanía mientras aprovechan la elasticidad de la nube pública. Las construcciones de centros de datos de alta intensidad energética han elevado el consumo nacional de electricidad para la infraestructura de nube en un 31% interanual, intensificando la demanda de sistemas eficientes de energía y refrigeración. El programa Datos del Este, Computación del Oeste está remodelando la distribución geográfica al trasladar cargas de trabajo de alta densidad hacia las provincias occidentales ricas en energías renovables, aliviando así la tensión en la red eléctrica de las ciudades costeras y reduciendo las huellas de carbono. La intensidad competitiva está aumentando a medida que los proveedores respaldados por empresas de telecomunicaciones duplican sus ingresos, lo que desencadena guerras de precios que aceleran la adopción empresarial pero comprimen los márgenes de los proveedores. Mientras tanto, las regulaciones de seguridad de datos de enero de 2025 están endureciendo las exigencias de cumplimiento y orientando a los clientes hacia proveedores nacionales.

Conclusiones Clave del Informe

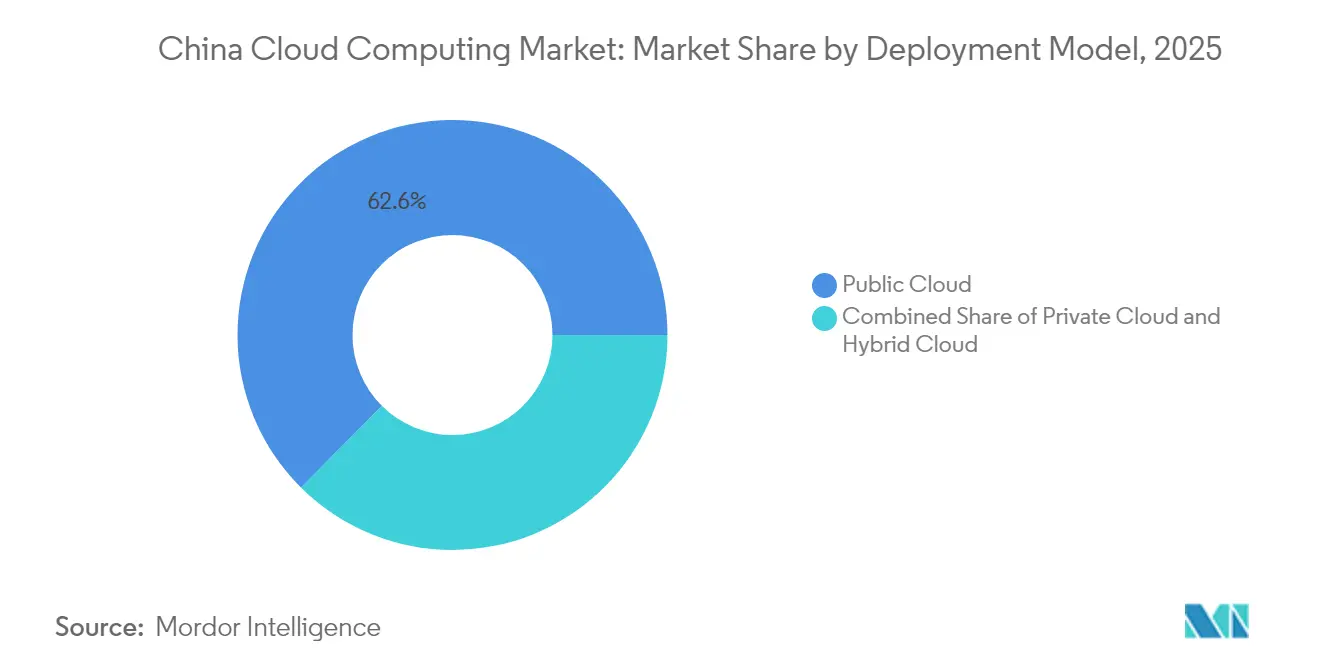

- Por modelo de implementación, la Nube Pública lideró con una participación de ingresos del 62,55% en 2025, mientras que se prevé que la Nube Híbrida/Multinube se expanda a una CAGR del 24,2% hasta 2031.

- Por modelo de servicio, la Infraestructura como Servicio representó el 67,40% de la participación del mercado de computación en la nube de China en 2025; se proyecta que la Plataforma como Servicio crezca a una CAGR del 30,7% hasta 2031.

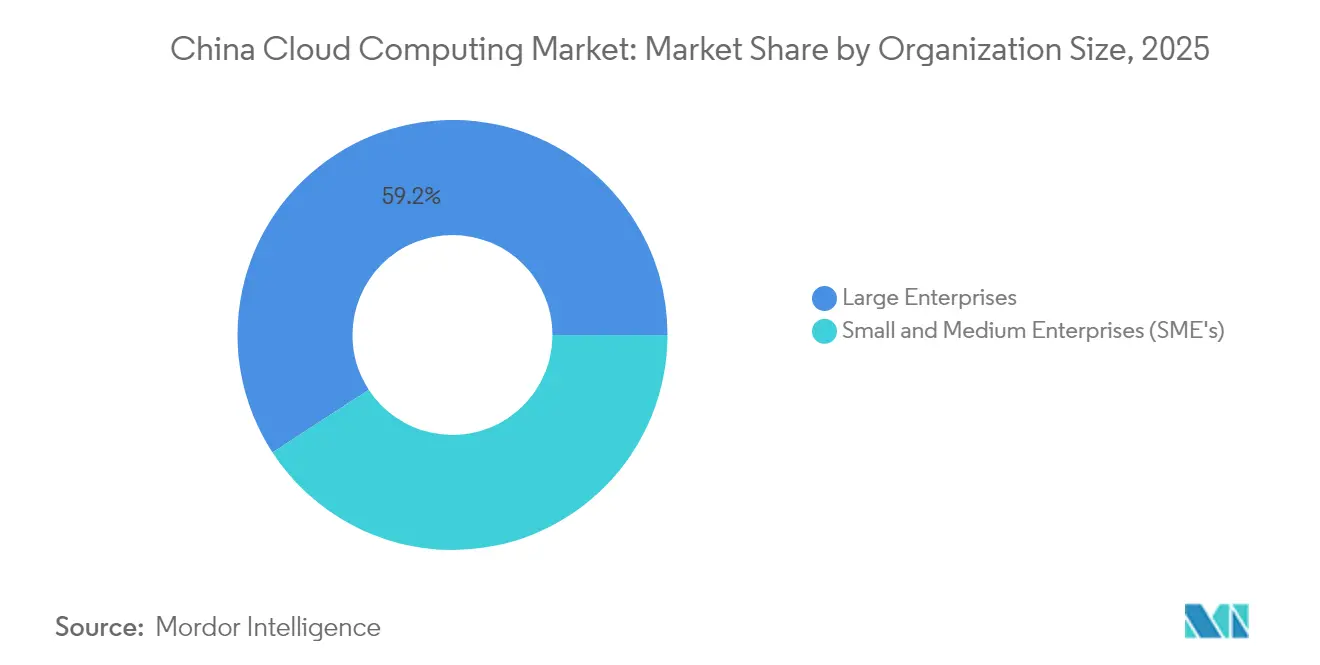

- Por tamaño de organización, las Grandes Empresas mantuvieron el 59,20% del tamaño del mercado de computación en la nube de China en 2025; el segmento de pymes avanza a una CAGR del 23,8% entre 2026-2031.

- Por industria de usuario final, Internet y Tecnología captó el 25,20% de los ingresos de 2025, mientras que la Manufactura Industrial está dispuesta a expandirse a una CAGR del 27,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Computación en la Nube de China

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto Acelerado en Transformación Digital por Empresas Estatales y Municipios | +4.2% | A nivel nacional, especialmente en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Cargas de Trabajo Nativas de Inteligencia Artificial que Demandan Nubes de GPU Elásticas | +6.8% | China Oriental y del Norte, extendiéndose hacia el interior | Corto plazo (≤2 años) |

| Construcción de Centros de Distribución "Datos del Este, Computación del Oeste" Respaldada por el Estado | +3.5% | China Central y Occidental, beneficios percibidos en todo el país | Largo plazo (≥4 años) |

| Proyectos Piloto de Internet Industrial en Manufactura Discreta y de Procesos | +2.9% | Cinturones manufactureros costeros, con expansión a nivel nacional | Mediano plazo (2-4 años) |

| Guerras de precios en la nube que reducen el costo total para los adoptantes tardíos | +2.1% | A nivel nacional, mayor atracción en ciudades de segundo y tercer nivel | Corto plazo (≤2 años) |

| Objetivos de pico de carbono que orientan las construcciones hacia centros de datos verdes | +1.5% | A nivel nacional, más activo en el oeste rico en renovables | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Gasto Acelerado en Transformación Digital por Empresas Estatales y Municipios

Las empresas estatales y los gobiernos municipales están trasladando cargas de trabajo principales a la nube como parte del mandato de economía digital de Pekín, impulsando las plataformas de nube desde actualizaciones básicas de tecnología de la información hacia casos de uso de ciudades inteligentes impulsadas por inteligencia artificial.[1]Comisión Nacional de Desarrollo y Reforma, "2024 NDRC Report", npcobserver.com Se prefieren las arquitecturas híbridas que cumplen las normas de soberanía pero escalan los servicios de inteligencia artificial, y las normas de contratación suelen exigir que los proveedores operen en nubes nacionales aprobadas. Los efectos secundarios son evidentes en las cadenas de suministro, ya que las empresas estatales piden a sus proveedores que se unan a ecosistemas de nube compartida, ampliando el mercado de computación en la nube de China más allá de los primeros adoptantes. Las plataformas municipales implementan cada vez más inteligencia artificial para la optimización del tráfico, la gestión urbana y los chatbots de servicios al ciudadano, profundizando la demanda de clústeres de GPU de baja latencia. Este impulsor aumenta la fidelidad de las suscripciones y abre ingresos por soluciones verticales para los proveedores que se dirigen a la administración pública.

Cargas de Trabajo Nativas de Inteligencia Artificial que Demandan Nubes de GPU Elásticas

China presentó 38.000 patentes de inteligencia artificial generativa entre 2014 y 2023, superando a los Estados Unidos casi seis veces.[2]Organización Mundial de la Propiedad Intelectual, "China-Based Inventors Filing Most GenAI Patents", wipo.int El entrenamiento y la inferencia de modelos de lenguaje extensos dominan ahora los requisitos de recursos en la nube, lo que lleva a ByteDance, Alibaba y otros a realizar compras masivas de GPU por miles de millones de dólares. Los cambios orientados al ahorro de costos hacia aceleradores nacionales, como la línea Ascend de Huawei, destacan las estrategias de chips soberanos que reducen la dependencia del hardware importado. Los proveedores responden con clústeres de inteligencia artificial dedicados, incluida la Cloud Matrix de 2.000 PFLOPS de Huawei en Tíbet, que democratizan el acceso a modelos para las pymes e impulsan la rápida migración de cargas de trabajo hacia servicios de inferencia alojados en la nube.

Construcción de Centros de Distribución "Datos del Este, Computación del Oeste" Respaldada por el Estado

El megaproyecto de Pekín conecta ocho centros nacionales de computación y diez clústeres de centros de datos, canalizando entre 400.000 y 500.000 millones de yuanes en capital hacia las provincias occidentales ricas en energías renovables.[3]South China Morning Post, "Ant Group's Use of Local GPUs Cuts Training Costs," scmp.com La estrategia aumenta la capacidad de computación nacional en un 50% para 2025 y reduce la intensidad de carbono al reubicar las cargas de trabajo más pesadas lejos de las redes eléctricas costeras. El parque Qingyang de Gansu ya alberga más de 300 empresas de inteligencia artificial en una finca de 17.000 mu. Las redes troncales de latencia ultrarraja, como la red de fibra CENI de 8.080 millas, garantizan la transferencia de datos en tiempo real, lo que permite a las empresas de Shanghái o Shenzhen aprovechar las granjas de GPU occidentales sin interrupciones.

Proyectos Piloto de Internet Industrial en Manufactura Discreta y de Procesos

Los fabricantes, desde Midea hasta Foxconn, están reconstruyendo las líneas de producción sobre plataformas nativas de nube que integran el Internet de las Cosas, pasarelas de borde y plataformas de análisis.[4]Tencent News, "Midea's Digital Transformation Roadmap", news. El mantenimiento predictivo habilitado por la nube y los gemelos digitales ofrecen mejoras de calidad mensurables, mientras que los modelos Pangu 5.5 de Huawei impulsan las inspecciones de tuberías y la detección de defectos en más de 30 industrias. Los diseños híbridos permiten a las fábricas mantener los controles sensibles a la latencia en las instalaciones propias y externalizar los análisis pesados a nubes regionales, generando una demanda recurrente de conjuntos especializados de Plataforma como Servicio industrial.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normas más estrictas de ciberseguridad y localización de datos | -3.8% | A nivel nacional, más estrictas en finanzas y gobierno | Corto plazo (≤2 años) |

| Altos costos de migración y riesgos de tiempo de inactividad para sistemas heredados | -2.4% | A nivel nacional, más difícil para las industrias tradicionales | Mediano plazo (2-4 años) |

| Escasez de talento nativo en la nube para DevSecOps | -1.9% | A nivel nacional, más aguda en ciudades de segundo y tercer nivel | Mediano plazo (2-4 años) |

| Batallas de precios que reducen márgenes y frenan el gasto de capital de los proveedores | -1.6% | A nivel nacional, afecta a todos los principales proveedores | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Evolutivas de Ciberseguridad Multicapa y Localización de Datos

Las Regulaciones de Gestión de Seguridad de Datos de Red, vigentes desde enero de 2025, imponen obligaciones escalonadas a las empresas que manejan "datos importantes", aumentando la complejidad del cumplimiento y ralentizando las migraciones para bancos y aseguradoras. Las aprobaciones de transferencias transfronterizas siguen siendo engorrosas, lo que empuja a las multinacionales a optar por múltiples nubes regionales en lugar de una instancia global única. Los proveedores nacionales obtienen ventaja relativa gracias a su experiencia en cumplimiento normativo localizado, aunque todos los proveedores enfrentan mayores cargas de auditoría e informe. Las arquitecturas híbridas que mantienen los conjuntos de datos sensibles en las instalaciones propias se están convirtiendo en la mitigación predeterminada, moderando la velocidad general del crecimiento de la nube.

Preocupaciones por el Costo de Migración a la Nube Empresarial y el Tiempo de Inactividad

La reingeniería de sistemas de planificación de recursos empresariales heredados, la requalificación del personal y el posible tiempo de inactividad de producción elevan los costos de cambio para los fabricantes tradicionales, provocando implementaciones escalonadas y proyectos piloto prolongados. El talento limitado en DevSecOps infla los honorarios de consultoría, mientras que los descuentos de precios fluctuantes promueven estrategias de espera y observación entre las empresas estatales sensibles al costo. Estos factores en conjunto moderan el volumen de migración a corto plazo, aunque la demanda a largo plazo se mantiene intacta.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Impulsan el Equilibrio de Soberanía

Las soluciones de nube híbrida y multinube, que se expanden a una CAGR del 24,2%, reflejan las estrategias empresariales para satisfacer los mandatos de localización de datos al tiempo que se aprovecha la escalabilidad de la nube pública. Aunque la Nube Pública mantuvo una participación del 62,55% en 2025, el mercado de computación en la nube de China está siendo testigo de una rápida reasignación de cargas de trabajo hacia plataformas híbridas ancladas por instancias locales o privadas para datos clasificados. Los servicios financieros y las agencias gubernamentales lideran la adopción con planes de nube soberana, mientras que los fabricantes implementan nubes privadas conectadas al borde para controles críticos de latencia. Los operadores de telecomunicaciones combinan 5G y nube para habilitar la inteligencia artificial distribuida y el análisis en tiempo real en los pisos de planta, fortaleciendo el atractivo híbrido. Los temores al bloqueo de proveedor impulsan aún más la adquisición multinube; por ejemplo, los bancos distribuyen las cargas de trabajo de banca básica y banca digital entre Alibaba y Tencent para diversificar el riesgo. El programa Datos del Este, Computación del Oeste amplifica este cambio al permitir que los datos sensibles residan en clústeres soberanos del oeste y que las cargas de trabajo más ligeras permanezcan cerca de los usuarios costeros. Los nodos de borde ubicados en parques industriales complementan las nubes centrales, creando un continuo de niveles de computación que define la próxima fase del mercado de computación en la nube de China.

La demanda híbrida también es impulsada por descuentos pronunciados de nubes de telecomunicaciones recientemente agresivas que desafían a los tres grandes incumbentes tecnológicos. Los servicios de conectividad más nube agrupados ofrecen ahorros de gastos operativos mensurables para los clientes de ciudades de segundo y tercer nivel, fomentando las primeras migraciones. Al mismo tiempo, los proveedores de nube pública responden con zonas soberanas dentro de sus campus, ofreciendo enclaves de "computación de confianza" que superan el escrutinio regulatorio. Estas innovaciones están ampliando el mercado general de computación en la nube de China, reforzando el estatus de la arquitectura híbrida como la arquitectura preferida hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Servicio: La Aceleración de la Plataforma como Servicio Refleja la Integración de la Inteligencia Artificial

La Infraestructura como Servicio mantuvo una dominancia del 67,40% en 2025, sin embargo, la Plataforma como Servicio avanza rápidamente con una CAGR del 30,7%, señalando la maduración del uso empresarial de la nube. El tamaño del mercado de computación en la nube de China para la Plataforma como Servicio está escalando sobre la base de estudios de modelos de inteligencia artificial, orquestación de contenedores y conjuntos de desarrollo de bajo código que acortan el tiempo hasta la generación de valor. El Estudio de Modelos de Alibaba Cloud, ya adoptado por 300.000 clientes, representa esta tendencia. La base de desarrolladores ERNIE de Baidu AI Cloud, con 18,1 millones de miembros, subraya la importancia de los ecosistemas de Plataforma como Servicio nativos de inteligencia artificial. Los aceleradores de inteligencia artificial nacionales integrados en las plataformas de Plataforma como Servicio están reduciendo los costos totales de propiedad, atrayendo a las pymes sensibles al precio. El crecimiento del Software como Servicio sigue siendo moderado porque las grandes empresas prefieren desarrollos internos personalizables sobre paquetes estándar de Software como Servicio.

Las migraciones de demanda desde la computación bruta hacia plataformas de inteligencia artificial gestionadas profundizan el bloqueo de proveedor, pero también elevan el ingreso promedio por usuario, reforzando la rentabilidad a pesar de las guerras de precios en los titulares. Las herramientas nativas de contenedores integradas en las ofertas de Plataforma como Servicio facilitan la portabilidad multinube, apoyando los esfuerzos empresariales para evitar la dependencia de un único proveedor. En consecuencia, la Plataforma como Servicio seguirá ampliando su porción del mercado de computación en la nube de China mientras el crecimiento de la Infraestructura como Servicio se desacelera desde una base mayor.

Por Tamaño de Organización: La Democratización de las Pymes Acelera la Adopción

Las Grandes Empresas representaron el 59,20% de los ingresos de 2025, sin embargo, las Pymes, que avanzan a una CAGR del 23,8%, representan el segmento de clientes de más rápido crecimiento. Los programas gubernamentales subsidiados y los descuentos agresivos de los proveedores están poniendo el análisis avanzado, las interfaces de programación de aplicaciones de inteligencia artificial y los servicios de comercio electrónico al alcance de las microempresas. La reducción de precios de nivel de entrada y los paneles de gestión simplificados reducen la curva de aprendizaje para los propietarios no técnicos. El salto del 62,7% en los ingresos por servicios en la nube de Digital China ejemplifica a los proveedores especializados que capitalizan la demanda de las pymes. Los "paquetes de inicio" promocionales que combinan conectividad 5G con puestos básicos de nube son especialmente populares entre las empresas de comercio minorista y servicios profesionales en ciudades de tercer nivel. Esta democratización integra la nube en el núcleo de los 30 millones de pequeñas empresas de China, diversificando el mercado de computación en la nube de China más allá de las grandes empresas y estabilizando el crecimiento a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Transformación Manufacturera Lidera el Crecimiento

Internet y Tecnología mantuvo una participación de ingresos del 25,20% en 2025 debido a la naturaleza inherentemente nativa en la nube de plataformas como el comercio electrónico y los videojuegos, sin embargo, la Manufactura Industrial se está acelerando a una CAGR del 27,6%, convirtiéndose en el principal catalizador de cargas de trabajo incrementales. Los proyectos piloto de fábricas inteligentes aprovechan la inspección visual habilitada por inteligencia artificial y el mantenimiento predictivo alojado en nubes regionales, generando volúmenes de datos crecientes que requieren almacenamiento elástico y recursos de GPU. AIBank y otras empresas financieras amplían el uso de la nube para la calificación de riesgos y el análisis de clientes, ilustrando la aceleración de recuperación del sector BFSI. La adopción en el sector de la salud también es rápida, como lo demuestra la aplicación de salud AQ de Ant Group impulsada por inteligencia artificial, que escala el diagnóstico en todas las regiones. La convergencia intersectorial de inteligencia artificial, Internet de las Cosas y 5G multiplica los escenarios de uso intensivo de datos, asegurando una amplia base de demanda para el mercado de computación en la nube de China.

Análisis Geográfico

China Oriental sigue siendo el mayor nodo regional, impulsado por el sector financiero de Shanghái, los corredores industriales de Jiangsu y los gigantes del comercio electrónico de Zhejiang. Los amplios reservorios de talento y las maduras redes de fibra óptica soportan sistemas de negociación de cadena de bloques de latencia crítica y plataformas minoristas omnicanal. Los incentivos provinciales, como los subsidios al clúster de nube de Wuhu, continúan atrayendo construcciones adicionales de centros de datos, reforzando la dominancia costera para los servicios de baja latencia de misión crítica.

China del Norte y del Noreste se beneficia de climas más fríos que reducen los gastos operativos de refrigeración y de objetivos de computación de inteligencia artificial impulsados por políticas establecidos por el gobierno municipal de Pekín. La confluencia de universidades de investigación y agencias del gobierno central crea una demanda constante de capacidades de cumplimiento de nube soberana. Los operadores de telecomunicaciones aprovechan la abundante energía eólica de Mongolia Interior para ofrecer paquetes de nube neutros en carbono adaptados a las agencias estatales.

China Central y Occidental, energizada por el programa Datos del Este, Computación del Oeste, representa la frontera de crecimiento más rápido. Los descuentos en electricidad renovable, los menores costos de terreno y los enlaces de fibra dedicados atraen clústeres de entrenamiento de modelos de inteligencia artificial. El centro de datos de gran altitud del Tíbet aprovecha la refrigeración natural para ofrecer 2.000 PFLOPS, subrayando el creciente valor estratégico de la región. Los efectos secundarios económicos incluyen la creación de empleo en sectores de alta especialización y el surgimiento de nuevos centros de innovación provinciales.

Panorama Competitivo

Alibaba Cloud (36%), Huawei Cloud (19%) y Tencent Cloud (15%) concentran colectivamente aproximadamente el 70% de los ingresos, generando un mercado moderadamente concentrado pero ferozmente disputado. Los participantes afiliados a telecomunicaciones China Telecom, China Mobile y China Unicom duplicaron la facturación en la nube hasta 70.000 millones de yuanes en 2024, erosionando los márgenes de los incumbentes y ampliando el total de cargas de trabajo disponibles. Está surgiendo una bifurcación estratégica: las empresas tecnológicas privadas se diferencian mediante Plataforma como Servicio nativa de inteligencia artificial y capacidades de comercio electrónico transfronterizo; las entidades estatales enfatizan las soluciones híbridas con cumplimiento normativo como prioridad. La integración de chips de inteligencia artificial nacionales se ha convertido en un campo de batalla clave, con Huawei integrando aceleradores Ascend y modelos Pangu para reducir los costos de inferencia en un 30% respecto a las ofertas basadas en NVIDIA. Las carreras de patentes intensifican la competitividad: las empresas chinas presentaron 38.000 patentes de inteligencia artificial generativa frente a 6.276 de sus homólogas estadounidenses.

Los nichos de computación de borde, las nubes verticales específicas de la industria y las plataformas de gestión híbrida siguen siendo áreas de espacio en blanco que atraen financiación de capital de riesgo. Los servicios de modelos de inteligencia artificial de bajo costo de DeepSeek señalan posibles perturbadores, lo que lleva a los proveedores establecidos a integrar rápidamente modelos de terceros. Los jugadores extranjeros AWS China y Microsoft Azure (21Vianet) operan mediante empresas conjuntas, enfocándose en clientes multinacionales que requieren arquitecturas de estándar global pero deben cumplir con las normas de localización de China.

Líderes de la Industria de Computación en la Nube de China

Alibaba Cloud Internationa (Aliyun)

Tencent Cloud

Huawei Software Technologies Co., Ltd.

Baidu Cloud (Baidu, Inc.)

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Huawei publicó como código abierto dos modelos Pangu para acelerar la adopción global de Ascend.

- Junio de 2025: Baidu anunció planes para publicar como código abierto su modelo ERNIE, ampliando el acceso a los desarrolladores.

- Junio de 2025: Alibaba presentó un plan de infraestructura global de USD 52.000 millones para exportar la inteligencia artificial china al mundo.

- Mayo de 2025: Huawei lanzó los modelos de inteligencia artificial Pangu 5.5 con 718.000 millones de parámetros.

Alcance del Informe del Mercado de Computación en la Nube de China

La computación en la nube proporciona servicios informáticos a través de internet, abarcando servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia. Este enfoque fomenta una innovación más rápida, recursos adaptables y economías de escala. Normalmente, los clientes pagan únicamente por los servicios de nube que utilizan, lo que conduce a una reducción de los costos operativos, una gestión de infraestructura más eficiente y la capacidad de escalar en consonancia con las necesidades empresariales en evolución.

El informe del mercado de computación en la nube de China está segmentado por tipo (nube pública [Infraestructura como Servicio, Plataforma como Servicio, Software como Servicio], nube privada, nube híbrida), y por tamaño de organización (pymes, grandes empresas), y por industrias de usuario final (manufactura, educación, comercio minorista, transporte y logística, salud, BFSI, telecomunicaciones y tecnología de la información, gobierno y sector público, y otros, incluidos servicios públicos, medios de comunicación y entretenimiento, etc.). Los tamaños y pronósticos de mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio |

| Plataforma como Servicio |

| Software como Servicio |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Manufactura |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Telecomunicaciones y Servicios de Tecnología de la Información |

| Otros |

| Por Modelo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Modelo de Servicio | Infraestructura como Servicio |

| Plataforma como Servicio | |

| Software como Servicio | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Industria de Usuario Final | Manufactura |

| BFSI | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Telecomunicaciones y Servicios de Tecnología de la Información | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de computación en la nube de China?

El mercado está valorado en USD 61.190 millones en 2026 y se prevé que crezca hasta USD 160.370 millones en 2031.

¿Qué modelo de implementación está creciendo más rápido en China?

La Nube Híbrida/Multinube lidera el crecimiento con una CAGR proyectada del 24,2% hasta 2031, a medida que las empresas equilibran la soberanía con la escalabilidad.

¿Por qué las GPU son fundamentales para el crecimiento de la nube en China?

Las cargas de trabajo nativas de inteligencia artificial, como los modelos de lenguaje extensos, requieren clústeres de GPU elásticos, lo que impulsa inversiones en hardware de miles de millones de dólares y servicios de nube especializados.

¿Qué región está expandiendo la infraestructura de nube más rápidamente?

China Central y Occidental muestra el crecimiento regional más rápido con una CAGR del 27,2%, impulsado por la iniciativa Datos del Este, Computación del Oeste y las ventajas de la energía renovable.

¿Qué tan estrictas son las normas de localización de datos de China para los usuarios de la nube?

Las regulaciones de enero de 2025 exigen una clasificación e informe mejorados para las empresas que manejan "datos importantes", lo que empuja a muchas empresas hacia arquitecturas híbridas para el cumplimiento normativo.

¿Quiénes son los principales proveedores de nube en China?

Alibaba Cloud tiene una participación de mercado del 36%, seguido de Huawei Cloud con el 19% y Tencent Cloud con el 15%, representando juntos alrededor del 70% de los ingresos del mercado.

Última actualización de la página el: