Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cemento de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

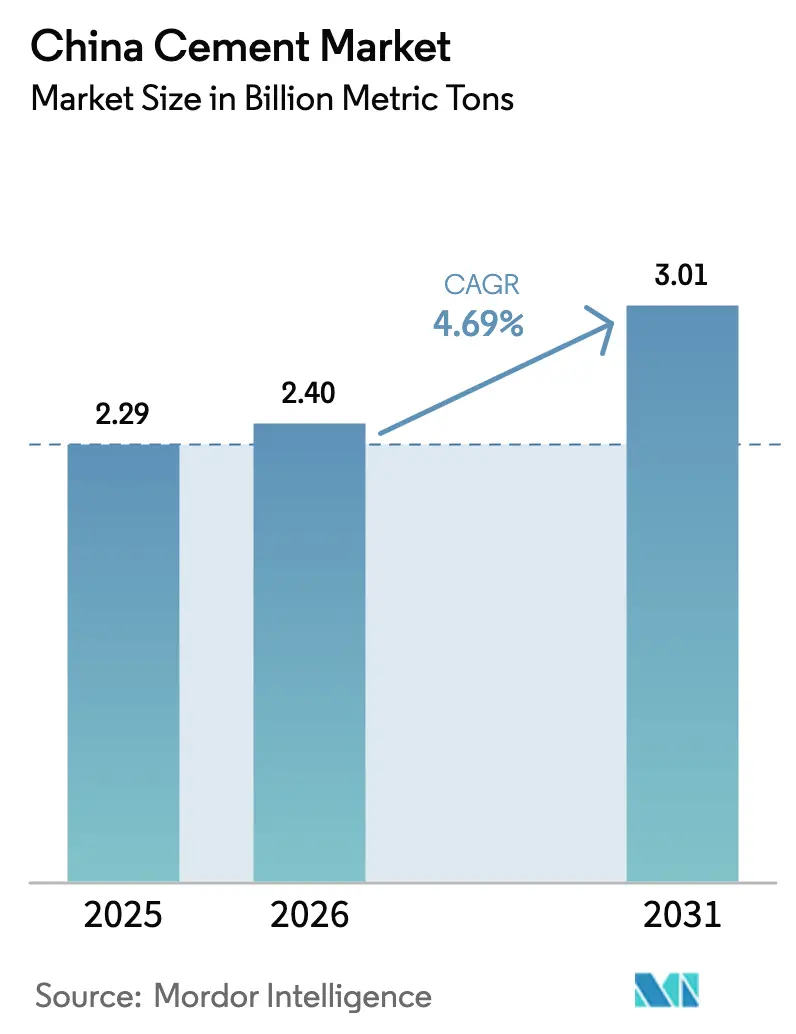

| Tamaño del mercado en el año base (2025) | 2.29 Mil millones de toneladas métricas |

| Volumen del Mercado (2026) | 2.4 Mil millones de toneladas métricas |

| Volumen del Mercado (2031) | 3.01 Mil millones de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

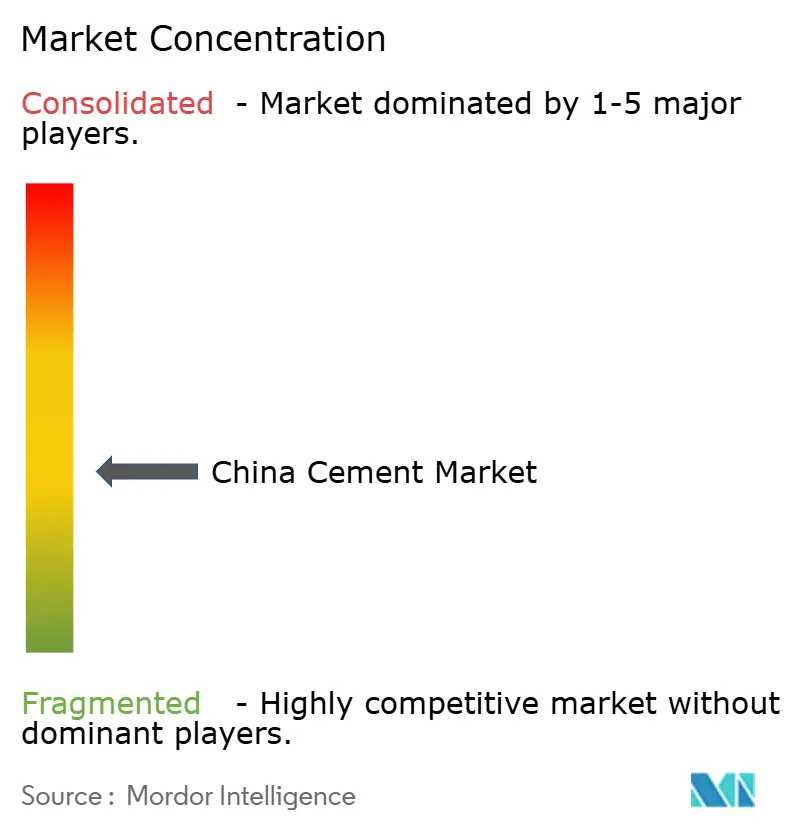

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento de China por ���ϲ�����

El tamaño del Mercado de Cemento de China en 2026 se estima en 2,4 mil millones de toneladas métricas, creciendo desde el valor de 2025 de 2,29 mil millones de toneladas métricas, con proyecciones para 2031 que muestran 3,01 mil millones de toneladas métricas, creciendo a una CAGR del 4,69% durante 2026-2031. Este crecimiento sostenido señala una transición que se aleja de los ciclos de auge y caída que caracterizaron décadas anteriores, hacia una expansión más estable respaldada por el gasto en infraestructura focalizado, la urbanización en niveles de ciudades emergentes y las mejoras de procesos habilitadas por la tecnología. La Iniciativa de la Franja y la Ruta mantiene las plantas nacionales funcionando cerca de una utilización óptima al crear salidas de exportación para el clínker y el cemento terminado, amortiguando la demanda frente a desaceleraciones esporádicas en la actividad inmobiliaria comercial. Las provincias occidentales absorben volúmenes crecientes debido a los corredores de transporte y los proyectos energéticos, mientras que las provincias orientales mantienen realizaciones de precios más altas gracias a una aplicación ambiental más estricta y una mayor concentración del mercado. La rápida adopción de formulaciones mezcladas y de bajo contenido de clínker refuerza aún más la resiliencia a largo plazo del mercado de cemento chino.

Conclusiones Clave del Informe

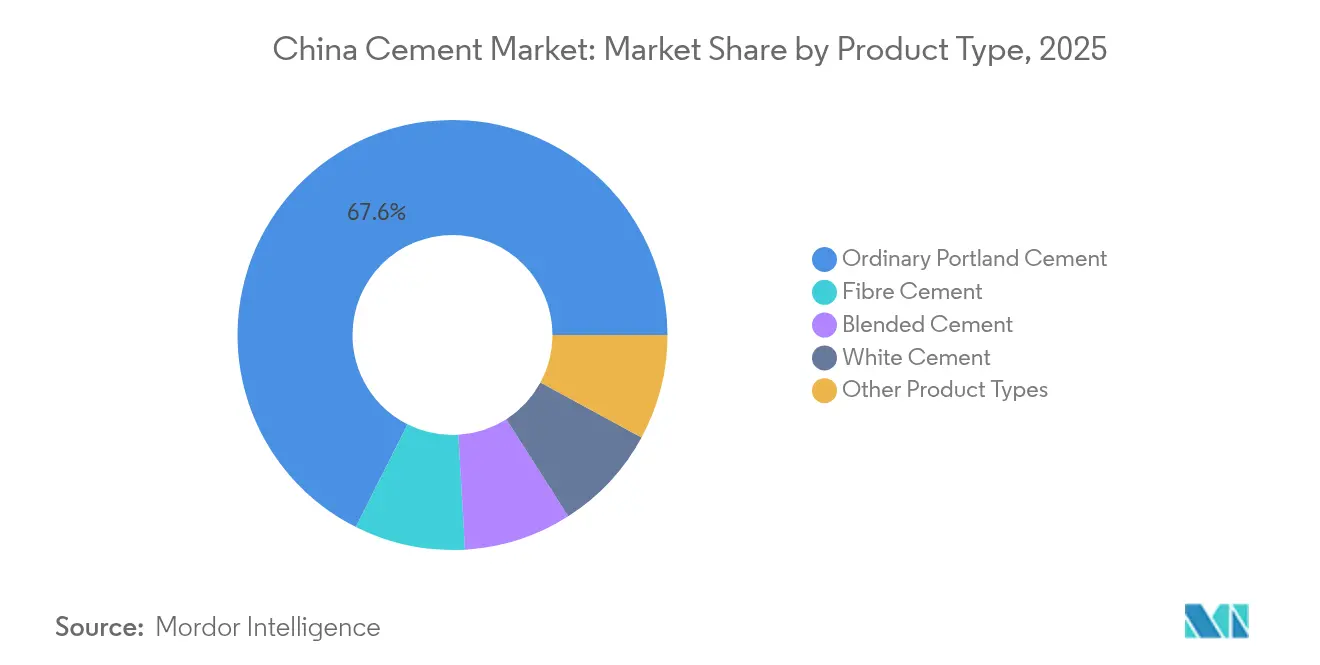

- Por tipo de producto, el Cemento Portland Ordinario lideró con el 67,58% de la participación del mercado de cemento de China en 2025, mientras que se proyecta que el Cemento de Fibra se expanda a una CAGR del 7,02% entre 2026 y 2031.

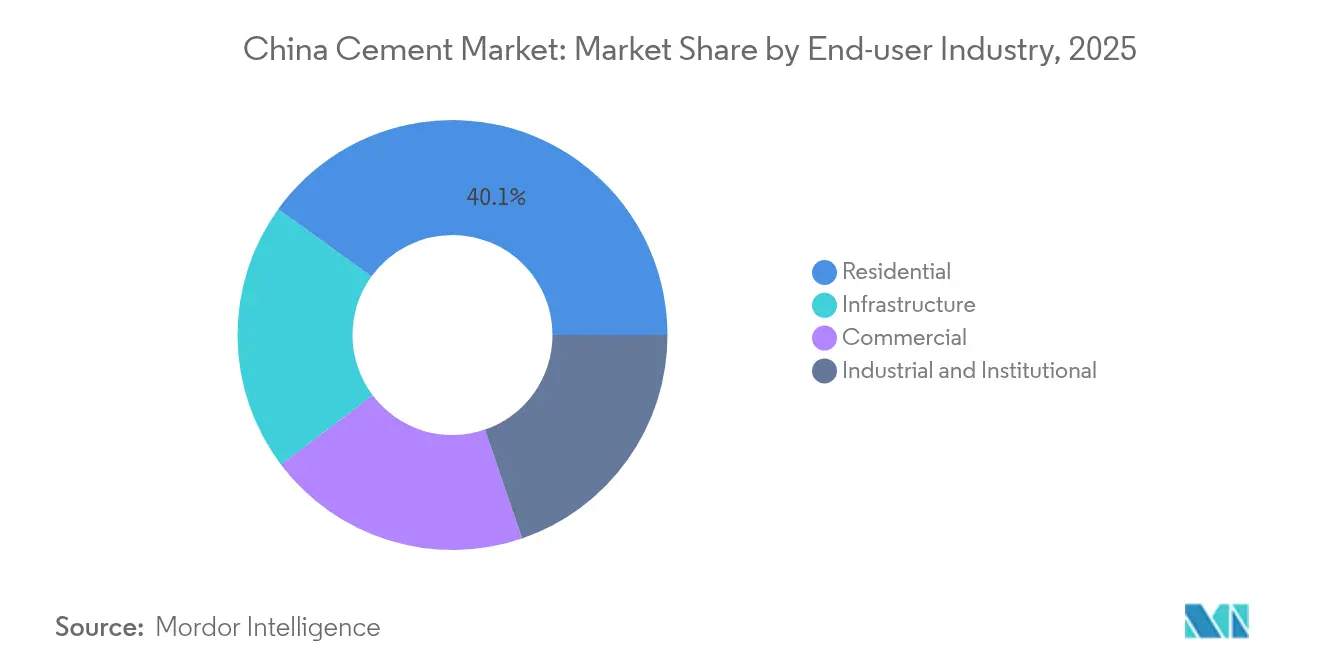

- Por industria de usuario final, el segmento Residencial representó el 40,05% de la participación del tamaño del mercado de cemento de China en 2025, mientras que se prevé que la demanda de Infraestructura avance a una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cemento de China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización rápida que impulsa la demanda residencial y comercial | +1.2% | Nacional, con concentración en ciudades de Nivel 2-3 | Mediano plazo (2-4 años) |

| Gasto en infraestructura bajo el 14.º Plan Quinquenal y la cartera de proyectos de la Iniciativa de la Franja y la Ruta | +1.8% | Nacional, con énfasis en las regiones occidentales | Largo plazo (≥ 4 años) |

| Desarrollo de la región occidental e iniciativas de agrupaciones urbanas | +0.9% | Provincias occidentales, con desbordamiento hacia las regiones centrales | Largo plazo (≥ 4 años) |

| Adopción de cementos mezclados de bajo contenido de clínker para el cumplimiento de las emisiones de CO₂ | +0.7% | Nacional, con adopción temprana en las provincias orientales | Mediano plazo (2-4 años) |

| Impacto del comercio provincial de cuotas de carbono en la programación de proyectos | +0.4% | Nacional, con regiones piloto liderando la implementación | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Urbanización Rápida que Impulsa la Demanda Residencial y Comercial

Los residentes urbanos superaron los 922 millones en 2025, y la población incremental se concentra en ciudades del interior de tamaño mediano donde el suelo es asequible y los incentivos gubernamentales de reubicación son generosos. Los inicios de construcción de viviendas consistentes en estas ubicaciones de Nivel 2 y Nivel 3 estabilizan la absorción de cemento a granel, incluso cuando los mercados de primer nivel pivotan hacia la renovación urbana. Las autoridades locales agrupan bloques residenciales con escuelas de barrio y clínicas, lo que amplía los requisitos de cemento comercial in situ. El desarrollo orientado al transporte en torno a las nuevas líneas de metro eleva aún más el consumo de hormigón premezclado. La participación del 40,76% del segmento residencial en el mercado de cemento de China confirma la centralidad de la urbanización, aunque el crecimiento se desacelera a medida que el impulso demográfico se ralentiza.

Gasto en Infraestructura bajo el 14.º Plan Quinquenal y la Cartera de Proyectos de la Iniciativa de la Franja y la Ruta

Pekín aprobó 182 proyectos importantes valorados en 340 mil millones de CNY (46,8 mil millones de USD) solo en el primer trimestre de 2025, incluidas extensiones de ferrocarril de alta velocidad, hidroeléctrica de almacenamiento por bombeo y centros de datos. Las rutas occidentales, como el Ferrocarril Sichuan-Tíbet, requieren tunelización a través de una geología compleja que consume cemento de alto rendimiento. Los contratos de la Iniciativa de la Franja y la Ruta en el extranjero en el Sudeste Asiático y el África Subsahariana también absorben el excedente de clínker, reduciendo el riesgo de inventario para los hornos nacionales. El impulso hacia una red ferroviaria de alta velocidad de 50.000 km para 2025 implica una adición promedio de 3.800 km cada año, muy por encima de las tasas de finalización históricas. Los megaproyectos hidroeléctricos, como la presa en cascada del Tíbet, amplifican aún más los requisitos de volumen.

Desarrollo de la Región Occidental e Iniciativas de Agrupaciones Urbanas

Desde 2012, el gobierno ha canalizado 550 mil millones de USD en transporte y servicios públicos en todo el Occidente, acelerando la demanda de cemento para carreteras, aeropuertos y gasoductos energéticos. El túnel Gaoligongshan de 34,5 km del Ferrocarril Dali-Ruili establece un nuevo referente para la durabilidad del hormigón en alta altitud. Provincias como Shaanxi y Gansu apoyan agrupaciones urbanas que vinculan las mesetas ricas en recursos con los centros de procesamiento. Estos corredores estimulan pedidos estables de cemento ordinario y grados especializados resistentes a los sulfatos utilizados en entornos áridos. Las directivas gubernamentales enfatizan la protección ecológica, impulsando la demanda de fórmulas mezcladas con menor carbono incorporado.

Adopción de Cementos Mezclados de Bajo Contenido de Clínker para el Cumplimiento de las Emisiones de CO₂

La expansión del sistema nacional de comercio de emisiones de China para cubrir el sector cementero en 2025 eleva el costo internalizado del carbono. Los productores responden aumentando las tasas de sustitución de clínker mediante cenizas volantes, escoria y arcilla calcinada. El Cemento de Arcilla Calcinada con Caliza (LC3) reduce la intensidad de gases de efecto invernadero hasta en un 40% sin sacrificar la resistencia. CBMI Construction puso en marcha la primera unidad de calcinación flash de arcilla del país en enero de 2025. Los primeros adoptantes en el oriente capturan precios premium gracias a las políticas de contratación verde.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites más estrictos de emisiones de NOx/SO₂ y costos de modernización de hornos | -0.8% | Nacional, con aplicación más estricta en las regiones orientales | Corto plazo (≤ 2 años) |

| Alta volatilidad en los precios del carbón térmico y el coque de petróleo | -0.6% | Nacional, con mayor impacto en las regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Creciente popularidad de materiales de construcción alternativos (madera laminada cruzada, prefabricados de acero) | -0.3% | Centros urbanos y segmentos de construcción de alta gama | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Límites más Estrictos de Emisiones de NOx y SO₂ y Costos de Modernización de Hornos

El Ministerio de Ecología y Medio Ambiente exige que los hornos de cemento en las provincias orientales alcancen niveles de NOx inferiores a 50 mg/Nm³, lo que obliga a la rápida instalación de sistemas de reducción catalítica selectiva[1]Ministerio de Ecología y Medio Ambiente. "Directrices para la contabilización y notificación de emisiones de gases de efecto invernadero en la industria cementera," www.mee.gov.cn. Las modernizaciones son técnicamente desafiantes porque los gases de combustión transportan altas cargas de polvo que acortan la vida útil del catalizador. Estudios de casos científicos estiman un gasto de capital de 30 millones de USD para una línea de 5.000 toneladas por día que incorpora reducción catalítica selectiva, monitores continuos y mejoras de recuperación de calor[2]Editores Científicos, "Potenciales para la desnitrificación en la industria cementera china con el método de evaluación del ciclo de vida," Scientific.net, scientific.net. Las plantas independientes más pequeñas tienen dificultades para financiar la renovación, lo que lleva a cierres graduales y a la consolidación de la industria. La escasez de suministro a corto plazo ocasionalmente sostiene los precios, aunque el tiempo de inactividad prolongado puede compensar el crecimiento del volumen.

Creciente Popularidad de los Materiales de Construcción Alternativos

La madera laminada cruzada y los marcos modulares de acero acortan los tiempos de construcción, atrayendo a algunos promotores en las megalópolis costeras. Las torres de oficinas de lujo también emplean estructuras compuestas que reducen los volúmenes de hormigón. Aunque el efecto de sustitución sigue siendo modesto hoy en día, la visibilidad de los esquemas de certificación de bajo carbono añade impulso. Los productores de cemento responden con productos de valor añadido, como el hormigón de ultra alto rendimiento y los bloques con captura de carbono, para proteger su participación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cemento Ordinario se Encuentra con el Impulso Especializado

El Cemento Portland Ordinario representó el 67,58% de la participación del mercado de cemento de China en 2025 debido a su amplia aceptación en especificaciones y sus cadenas de suministro maduras. Los megaproyectos de infraestructura continúan anclando los pedidos a granel, manteniendo alta la utilización en las obras integradas de Sichuan, Henan y Anhui. Sin embargo, el crecimiento del Cemento Portland Ordinario se modera a medida que la presión regulatoria eleva los costos del clínker y fomenta las alternativas mezcladas.

El Cemento de Fibra registra la trayectoria más rápida, acelerándose a una CAGR del 7,02% hasta 2031. Los constructores prefieren las láminas reforzadas con fibra para fachadas, tabiques y capas base de tejados porque el material resiste mejor el fuego y la humedad que el tablero de yeso. Los programas de reembolso provinciales para revestimientos no combustibles tras las recientes auditorías de seguridad contra incendios impulsan aún más la demanda. Proveedores de materias primas como New Element amplían la capacidad nacional para satisfacer los segmentos de decoración de interiores y villas de estructura ligera de acero.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Infraestructura Toma la Delantera Mientras el Sector Residencial Mantiene la Base

El segmento de Infraestructura lidera la expansión más rápida con una CAGR del 6,31% hasta 2031, alineado con la financiación de Pekín para corredores ferroviarios, hídricos y de servicios digitales. Cada kilómetro de ferrocarril de alta velocidad requiere 13.000 toneladas de cemento para los pilares de viaductos, la base de vías sin balasto y los edificios de estaciones. Los megaproyectos hidroeléctricos en Yunnan y el Tíbet emplean cemento mezclado de bajo calor para mitigar los riesgos de fisuración en vertidos masivos. Los planificadores centrales priorizan la renovación de aeropuertos en Chengdu, Xi'an y Urumqi, donde las terminales de pasajeros adoptan hormigón blanco de alta albedo para reducir las cargas de refrigeración.

La construcción residencial retiene el 40,05% del tamaño del mercado de cemento chino en 2025 porque la urbanización continúa, aunque a un ritmo más lento. Los préstamos vinculados a políticas apoyan los inicios de construcción de viviendas asequibles que utilizan mezclas estándar de Cemento Portland Ordinario C30. La creciente renovación de apartamentos envejecidos de la década de 1990 sostiene la demanda de cemento ensacado y mortero seco premezclado. Los promotores en ciudades del interior sensibles a los costos adoptan muros prefabricados que aún dependen de lechada cementicia y núcleos de paneles. No obstante, la intensidad general de cemento residencial disminuye ligeramente a medida que los tamaños de los apartamentos se reducen y los núcleos de hormigón armado con acero reemplazan a los gruesos muros de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las provincias orientales como Jiangsu, Zhejiang y Guangdong contribuyen con más del 35% de los envíos nacionales y reciben los precios promedio más altos en fábrica debido a las estrictas cuotas de licencias y la rigurosa aplicación de las normas de emisiones. Los productores de esta región lideran el despliegue comercial del cemento LC3 y las unidades de energía de recuperación de calor residual, reduciendo los costos operativos y los pasivos de carbono. La densa red de autopistas de la región apoya las entregas justo a tiempo a los patios de prefabricados, impulsando aún más la absorción de cemento premium.

China Central, que abarca Henan, Hubei y Hunan, actúa como un cruce logístico que conecta los mercados costeros con el occidente. Las plantas se benefician de la abundancia de caliza y el acceso al transporte fluvial y ferroviario. La demanda equilibrada de proyectos residenciales, comerciales y de ampliación de autopistas en curso suaviza la volatilidad del volumen. Los gobiernos centrales designan múltiples depósitos de mantenimiento de ferrocarril de alta velocidad en Wuhan y Zhengzhou, aumentando el consumo constante de cemento de inyección especializado.

Panorama Competitivo

La industria cementera china está moderadamente fragmentada y cuenta con campeones nacionales como Anhui Conch, CNBM y Huaxin, junto con más de 100 empresas provinciales. Los grandes grupos integran canteras de caliza, plantas de clínker, terminales de molienda y redes de hormigón premezclado. El control vertical protege los márgenes frente a las fluctuaciones de precios en fábrica y garantiza una utilización de los hornos superior al 85%. La digitalización diferencia a los líderes. Anhui Conch y Huawei despliegan conjuntamente modelos de visión artificial que predicen desviaciones de calidad dos horas antes de la confirmación en laboratorio. El cumplimiento ambiental refuerza la consolidación. Los hornos más pequeños que no pueden cumplir los plazos de emisiones ultrabajas se enfrentan a cierres o ventas forzadas, lo que permite a los grupos más grandes aumentar su participación en el mercado regional. En las provincias donde los dos principales productores superan el 65%, los precios en fábrica se estabilizan más rápidamente tras las perturbaciones de los combustibles, lo que demuestra el beneficio en términos de rentabilidad de la escala.

Líderes de la Industria del Cemento de China

Anhui Conch Cement Co., Ltd.

Beijing BBMG Group Co., Ltd.

China National Building Materials Group Co., Ltd. (CNBM)

China Resources Building Materials Technology Holdings Co., Ltd.

Huaxin Cement Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: West China Cement Limited adquirió una participación mayoritaria del 91% en Cimenterie de Lukala SA en la República Democrática del Congo, expandiendo así sus operaciones.

- Diciembre de 2024: Holcim vendió su participación del 83% en Lafarge Africa a Huaxin Cement por 1.000 millones de USD. La transacción incluye cuatro plantas de cemento en Nigeria con una capacidad combinada de 10,5 millones de toneladas por año.

Alcance del Informe del Mercado de Cemento de China

El cemento es una sustancia en polvo fino compuesta principalmente de caliza (calcio), arena o arcilla (silicio), bauxita (aluminio) y mineral de hierro, y también puede incluir conchas, tiza, marga, esquisto, arcilla, escoria de alto horno y pizarra. Se utiliza para fabricar hormigón y mortero y tiene una variedad de otras aplicaciones en el sector de la construcción. El mercado de cemento está segmentado por tipo de producto y sector de uso final. Por tipo de producto, el mercado está segmentado en Cemento Portland Ordinario, Cemento Mezclado, Cemento Blanco, Cemento de Fibra y Otros Tipos de Productos. Por sector de uso final, el mercado está segmentado en Residencial, Comercial, Infraestructura, e Industrial e Institucional. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Cemento Portland Ordinario |

| Cemento Mezclado |

| Cemento Blanco |

| Cemento de Fibra |

| Otros Tipos de Productos |

| Residencial |

| Comercial |

| Infraestructura |

| Industrial e Institucional |

| Por Tipo de Producto | Cemento Portland Ordinario |

| Cemento Mezclado | |

| Cemento Blanco | |

| Cemento de Fibra | |

| Otros Tipos de Productos | |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Infraestructura | |

| Industrial e Institucional |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cemento de China?

El tamaño del mercado de cemento de China se situó en 2,4 mil millones de toneladas métricas en 2026.

¿Qué segmento se está expandiendo más rápidamente?

El Cemento de Fibra está creciendo a una CAGR del 7,02% hasta 2031, el más rápido entre los tipos de productos.

¿Cómo influirá el sistema nacional de comercio de emisiones en los productores?

El sistema de comercio de emisiones fija un precio al carbono, fomentando tasas más altas de sustitución de clínker y acelerando la inversión en productos de bajo contenido de clínker.

¿Qué región ofrece el mayor potencial de crecimiento?

China Occidental exhibe las mayores ganancias volumétricas debido a la infraestructura energética y de transporte a gran escala financiada bajo programas de desarrollo a largo plazo.

Última actualización de la página el: