Tamaño y �ʲ����پ������貹����ó�� del Mercado de Biopesticidas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

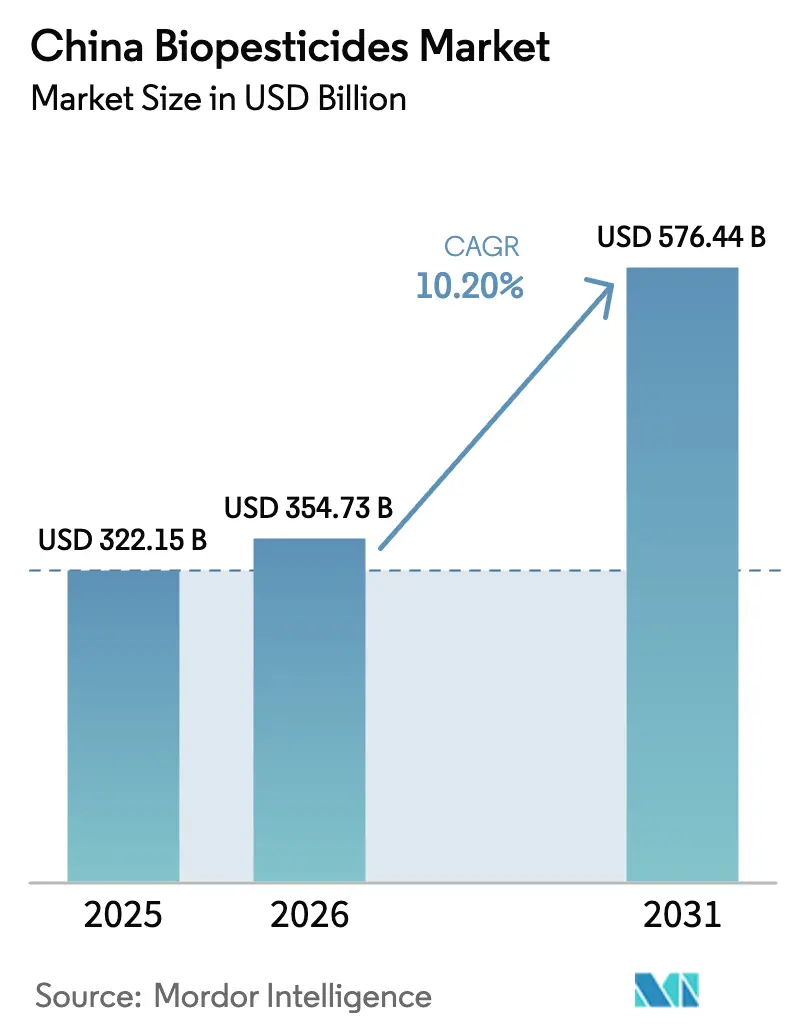

| Tamaño del mercado en el año base (2025) | 322.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 354.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 576.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopesticidas de China por ���ϲ�����

Se prevé que el tamaño del Mercado de Biopesticidas de China crezca de USD 322,15 mil millones en 2025 a USD 354,73 mil millones en 2026 y se proyecta que alcance USD 576,44 mil millones en 2031 a una CAGR del 10,20% durante 2026-2031. Los reembolsos de subsidios de hasta el 20% para insumos biológicos, los límites de uso de productos químicos incorporados en el Decimocuarto Plan Quinquenal y la expansión del rociado con drones en 124 millones de hectáreas han transformado los biológicos de insumos de nicho a herramientas de cumplimiento normativo. Las cepas editadas genéticamente que reducen los costos de fermentación en un 40%, las crecientes primas de productos orgánicos en las ciudades de primer nivel y las reducciones arancelarias de la Asociación de Naciones del Sudeste Asiático amplían conjuntamente el horizonte comercial para los proveedores. Sin embargo, las pérdidas de viabilidad de microbios vivos de hasta el 60% en provincias húmedas y las colas de registro de 24 a 36 meses para cepas novedosas moderan las perspectivas de crecimiento.

Conclusiones Clave del Informe

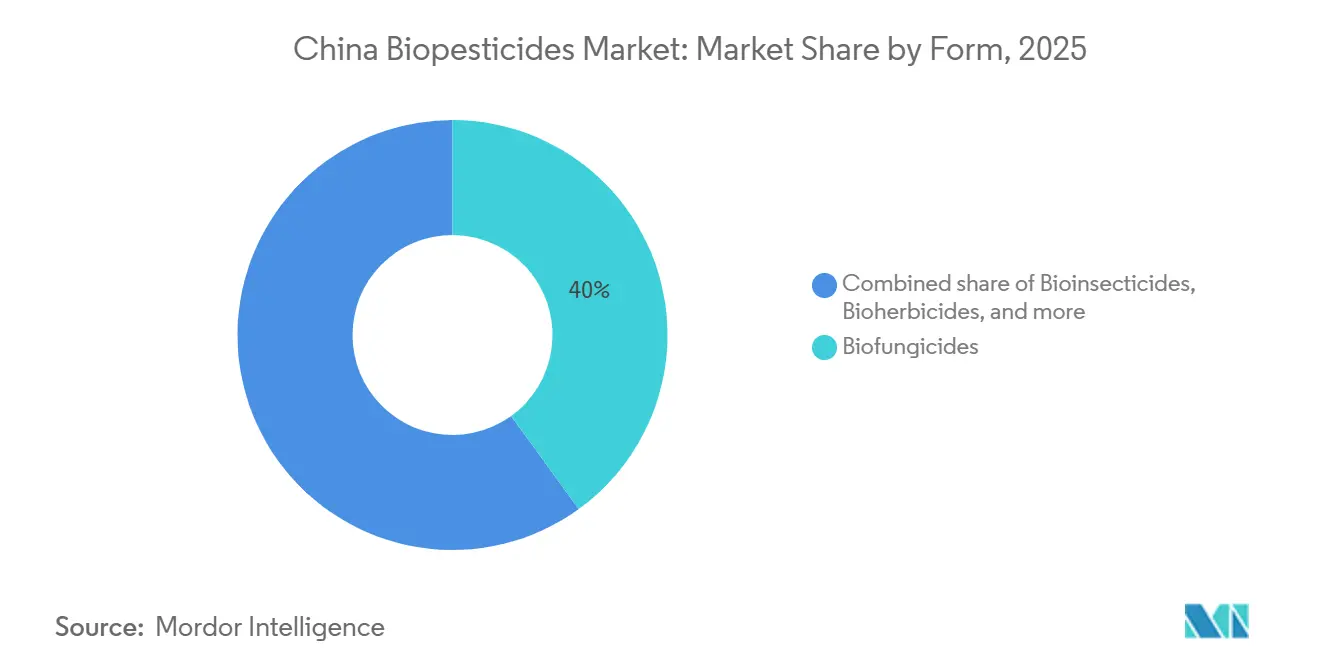

- Por forma, los biofungicidas lideraron con una participación del 40% en los ingresos del mercado de biopesticidas de China en 2025, mientras que los bioinsecticidas avanzan a una CAGR del 12% hasta 2031.

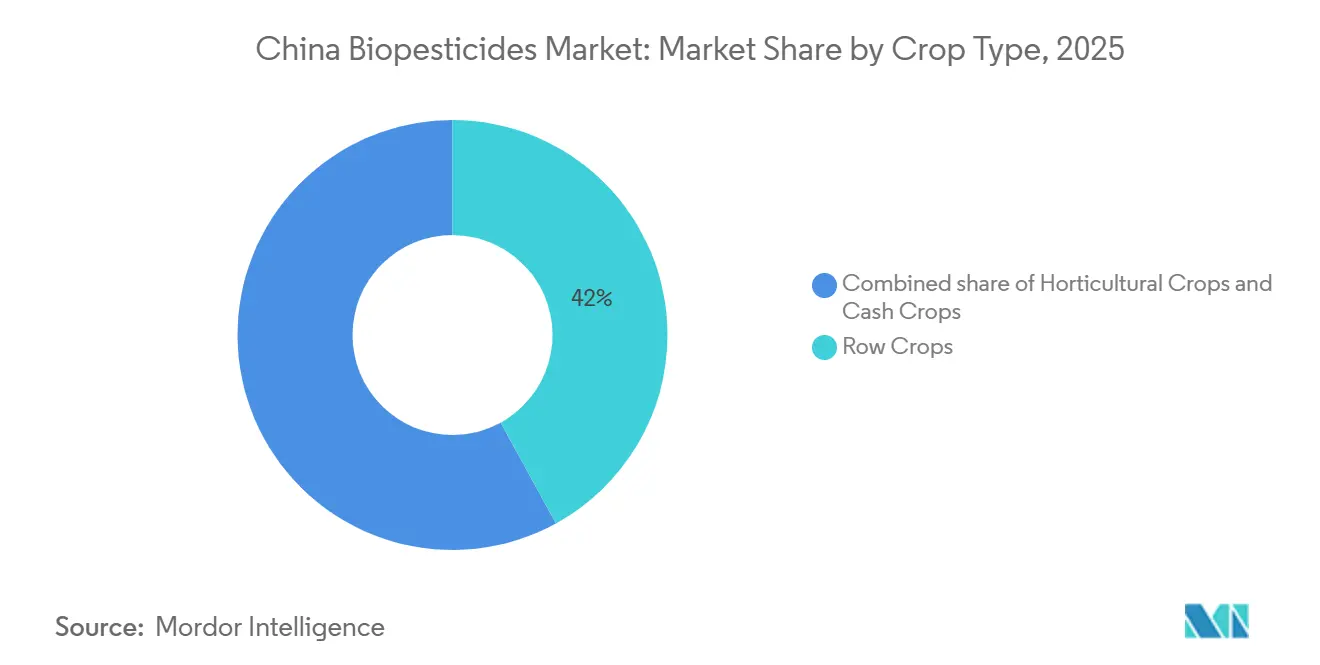

- Por tipo de cultivo, los cultivos en hilera representaron el 42% del tamaño del mercado de biopesticidas de China en 2025 y se proyecta que los cultivos comerciales se expandan a una CAGR del 11% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Biopesticidas de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios de política que aceleran la adopción | +1.8% | Nacional, mayor reembolso en Zhejiang, Jiangsu, Shandong, Guangdong | Corto plazo (≤ 2 años) |

| Objetivos obligatorios de reducción del uso de productos químicos | +1.5% | Nacional, aplicado por las oficinas provinciales | Mediano plazo (2-4 años) |

| Creciente demanda de prima de alimentos orgánicos | +1.2% | Ciudades de primer nivel con expansión hacia las de segundo nivel | Mediano plazo (2-4 años) |

| Rociado de precisión habilitado por drones | +1.0% | Nacional, mayor en Hunan, Jiangxi, Heilongjiang, Xinjiang | Corto plazo (≤ 2 años) |

| Reducciones de costos mediante biología sintética | +0.9% | Centros de fermentación en Shandong, Hebei, Jiangsu | Largo plazo (≥ 4 años) |

| Impulso exportador hacia la Asociación de Naciones del Sudeste Asiático (ASEAN) y Europa | +0.7% | Zonas de exportación de Shandong, Zhejiang, Guangdong | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Subsidios de Política que Aceleran la Adopción

En abril de 2024, el Ministerio de Agricultura y Asuntos Rurales destinó USD 199,8 millones para programas integrados de manejo de plagas que reembolsan a los agricultores hasta el 20% de los costos de insumos biológicos[1]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Programas de Subsidio para el Manejo Integrado de Plagas 2024," moa.gov.cn. El desembolso está condicionado a reducciones documentadas del 10% interanual en ingredientes activos sintéticos, una norma que convierte a los biopesticidas en elementos esenciales de cumplimiento en lugar de complementos opcionales. Las cooperativas y granjas familiares de más de 3,3 hectáreas califican automáticamente, captando el segmento más capaz de gestionar protocolos de rociado precisos. Las oficinas provinciales de Zhejiang y Jiangsu han simplificado los sistemas de vales electrónicos que acreditan los reembolsos en un plazo de siete días tras la carga de la factura, mejorando el flujo de caja para los agricultores. Las estaciones de extensión de Guangdong combinan el acceso a subsidios con talleres de almacenamiento y programación, cerrando la brecha de conocimiento que anteriormente limitaba la adopción. Las evaluaciones de impacto tempranas muestran que la superficie tratada aumentó un 32% en los condados piloto durante la primera temporada, confirmando el papel catalizador del subsidio.

Objetivos Obligatorios de Reducción del Uso de Productos Químicos

El Decimocuarto Plan Quinquenal (2021-2025) establece límites absolutos de tonelaje que obligan a una reducción del 10% en el uso de pesticidas en frutas y verduras y del 5% en los principales cereales respecto a la línea base 2016-2020. A diferencia de la política de crecimiento cero lograda en 2017, el nuevo marco limita el volumen en lugar de la intensidad, impulsando la demanda hacia formulaciones de biopesticidas de alta potencia. Los productos de Bacillus thuringiensis que suministran 10 mil millones de unidades formadoras de colonias por gramo ayudan a los agricultores a cumplir los límites de tonelaje sin sacrificar la eficacia. Los agricultores orientados a la exportación en Shandong y Zhejiang enfrentan una presión paralela derivada de los límites de residuos de la Unión Europea endurecidos para 47 activos sintéticos en 2024, lo que consolida aún más la demanda de biológicos. La revisión acelerada ahora otorga autorización provisional en 18 meses para formulaciones que demuestren una masa de ingrediente activo un 30% menor por hectárea, incentivando a los fabricantes a rediseñar cepas heredadas para obtener recuentos de esporas más altos.

Creciente Demanda de Prima de Alimentos Orgánicos

Las ventas de alimentos orgánicos crecen anualmente, con Pekín, Shanghái, Guangzhou y Shenzhen ocupando una participación importante. Las primas minoristas oscilan entre el 50% y el 100% sobre los productos convencionales, compensando el mayor costo por kilogramo de los insumos biológicos. Cadenas de supermercados como Hema Fresh ampliaron sus exhibiciones orgánicas en un 30% y firmaron contratos de suministro plurianuales que exigen protocolos exclusivos de biopesticidas. La realización de precios adicionales ha llevado a los productores de té y hortalizas especiales a cambiar sus programas de productos en una sola temporada, impulsando la demanda de biopesticidas en Fujian y Zhejiang.

Rociado de Precisión Habilitado por Drones

Más de 2,3 millones de drones agrícolas trataron 124 millones de hectáreas en 2024, reduciendo los volúmenes de rociado hasta en un 50% mediante la colocación precisa de gotas[2]Fuente: Ministerio de Agricultura y Asuntos Rurales, "Estadísticas de Aplicación de Drones 2024," moa.gov.cn . Provincias como Hunan reportaron una penetración del 60% en la superficie arrocera gracias a flotas de propiedad cooperativa que cobran entre USD 1,40 y 2,10 por mu, por debajo del costo de la mano de obra manual en un 40%. Las aprobaciones del Instituto para el Control de Agroquímicos ahora cubren suspensiones de Bacillus thuringiensis y Trichoderma harzianum formuladas para entrega por drones de ultra bajo volumen a 500-800 mililitros por mu. En el cinturón algodonero de Xinjiang, la cobertura de drones alcanza el 65%, logrando una eficacia de control de plagas del 85% mientras cumple con las normas fitosanitarias de residuos de la Unión Europea. El menor costo de mano de obra, la deriva minimizada y los registros digitales de rociado consolidan conjuntamente a los drones como habilitadores críticos de la adopción de biológicos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficacia variable en campo de los microbios vivos | −1.4% | Nacional, aguda en Guangdong, Guangxi y Hainan | Corto plazo (≤ 2 años) |

| Mayor costo inicial para los pequeños agricultores | −0.9% | Granjas de menos de 0,33 hectáreas en todo el país | Mediano plazo (2-4 años) |

| Registro prolongado para cepas novedosas | −0.6% | Nacional, afecta a los innovadores | Largo plazo (≥ 4 años) |

| Servicios limitados de extensión agronómica | −0.5% | Provincias del interior: Guizhou, Gansu y Qinghai | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Eficacia Variable en Campo de los Microbios Vivos

La viabilidad de las unidades formadoras de colonias en los productos de Bacillus thuringiensis y Trichoderma harzianum puede caer entre un 40% y un 60% cuando las temperaturas superan los 35 °C y la humedad excede el 80% en las provincias del sur, lo que obliga a intervalos de rociado de siete a diez días. La luz ultravioleta reduce a la mitad el recuento de esporas en dos días, lo que exige aplicaciones al amanecer o al anochecer que chocan con los horarios de los servicios de drones. La Academia de Ciencias Agrícolas de Guangdong midió una menor mortalidad de plagas cuando los biopesticidas se rociaron al mediodía en comparación con el amanecer. Los fabricantes han introducido adyuvantes con protección ultravioleta y cepas termotolerantes, aunque las primas de precio del 15-20% disuaden a los agricultores sensibles al precio. La ausencia de etiquetas de eficacia estandarizadas deja a los agricultores comparando marcas de boca en boca, lo que dificulta la confianza cuando la presión de plagas aumenta.

Mayor Costo Inicial para los Pequeños Agricultores

Los precios minoristas promediaron entre CNY 180 y 220 (USD 25,20-30,80) por kilogramo para Bacillus thuringiensis en 2025, manteniendo una prima del 10-15% sobre los sintéticos genéricos. Las granjas de menos de 5 mu no alcanzan los umbrales de subsidio que comienzan en 50 mu y, por lo tanto, pagan el precio minorista completo más los márgenes de los distribuidores locales del 20-30%. Los presupuestos promedio de protección vegetal rondan los CNY 450 (USD 63,00) por mu, dejando poco margen para biológicos de mayor precio. El acceso al crédito es limitado porque los bancos rurales clasifican los biopesticidas como de alto riesgo con períodos de recuperación poco claros. Los programas piloto en Zhejiang reembolsaron el 30% de los costos, pero exigieron registros digitales que muchos agricultores mayores no pueden proporcionar, limitando la adopción al 12% de las explotaciones elegibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Biofungicidas Anclan la Demanda Mientras los Bioinsecticidas se Aceleran

Los biofungicidas capturaron el 40% de los ingresos de 2025, impulsados por productos de Bacillus subtilis y Trichoderma harzianum eficaces contra Fusarium, Pythium y Rhizoctonia en 5,8 millones de hectáreas de horticultura protegida. Los operadores de invernaderos valoran la protección libre de residuos que asegura primas minoristas del 50-100% y cumple con las normas de etiquetado orgánico. Las líneas de Trichoderma de Koppert y Shandong Sukahan alcanzan una eficacia de control del 85%, a la par de los sintéticos, manteniendo así el liderazgo en participación. Los bioinsecticidas, dominados por Bacillus thuringiensis, crecen a una CAGR del 12% en la superficie de algodón y hortalizas donde la resistencia a los piretroides erosiona la eficacia química. Los bioherbicidas mantienen una participación menor debido a niveles de control de malezas del 40-55% frente al 85-95% del glifosato, aunque las aprobaciones del Instituto para el Control de Agroquímicos para productos de ácidos grasos y alelopáticos señalan un potencial futuro[3]Fuente: Instituto para el Control de Agroquímicos, "Aprobaciones de Bioherbicidas 2024," icama.org.cn . Los prototipos nanoencapsulados de Chengdu Newsun tienen como objetivo cerrar la brecha de eficacia para 2027, lo que podría aumentar el tamaño del mercado de biopesticidas de China en las categorías herbicidas.

Los factores de demanda de segundo orden refuerzan el liderazgo de los biofungicidas. El aumento de la superficie de cultivo protegido incrementa la presión de enfermedades, pero ofrece control del momento de rociado que maximiza el rendimiento de los microbios vivos. Los proveedores agrupan formulaciones en sobres que colonizan las zonas radiculares para una supresión durante toda la temporada, reduciendo las preocupaciones de frecuencia asociadas a las vías foliares. Mientras tanto, el crecimiento de los bioinsecticidas dependerá de la densidad de los servicios de drones y de los mandatos de gestión de la resistencia en el algodón de Xinjiang. Si las plataformas de baculovirus en desarrollo por Jiangsu Ruifeng obtienen aprobaciones, la intensidad competitiva en el nicho de los bioinsecticidas aumentará, empujando a los productores hacia tecnologías diferenciadas de portadores y encapsulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cultivos en Hilera Siguen Siendo los Principales Consumidores, los Cultivos Comerciales Impulsan el Crecimiento en Valor

Los cultivos en hilera absorbieron el 42% de la participación en 2025, con los arrozales de Hunan, Jiangxi y Heilongjiang a la vanguardia debido a las normas provinciales que exigen el 30% de uso biológico en la superficie de alimentos verdes certificados. Los tratamientos de semillas de Trichoderma en trigo mitigan las pérdidas por tizón de la espiga de Fusarium que alcanzaron USD 1,15 mil millones en 2023. La adopción en maíz es menor porque la presión de plagas es más baja y las alternativas sintéticas siguen siendo baratas. Sin embargo, los productores exportadores que envían grano no transgénico a Japón deben cambiar a biológicos para cumplir con los requisitos de residuos.

Los cultivos comerciales marcarán el ritmo del mercado de biopesticidas de China con una CAGR del 11% hasta 2031. El algodón en Xinjiang trasladó el 22% de su superficie a protocolos de bioinsecticidas para cumplir con los límites de residuos de la Unión Europea y los Estados Unidos. Las plantaciones de té en Zhejiang y Fujian tienen un estatus orgánico del 38%, persiguiendo altas primas en los mercados japonés y europeo donde los Límites Máximos de Residuos para 47 activos se endurecieron en 2024. Los contratos de tabaco estipulan residuos sintéticos inferiores a 0,5 ppm, dejando a los biopesticidas como la única opción viable. Los invernaderos de hortalizas contribuyen con una participación significativa a medida que los operadores buscan la certificación libre de residuos que abre los canales minoristas de primer nivel. Estas dinámicas subrayan cómo la rentabilidad de los cultivos especiales, junto con los estándares de exportación, impulsa una captura de valor desproporcionada incluso cuando los cultivos en hilera siguen siendo la columna vertebral en tonelaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias costeras dominan la adopción debido a redes de extensión más ricas, mayores subsidios y cadenas de suministro orientadas a la exportación. Shandong concentró una participación importante del valor de mercado de 2025 gracias a la superficie de hortalizas protegidas y las cadenas de suministro locales que reducen los costos logísticos en un 20%. Zhejiang y Jiangsu contribuyeron con otra participación significativa, aprovechando los subsidios de reembolso del 20% y las bases de fabricación concentradas.

Las provincias del sur, Guangdong, Guangxi y Hainan, mantuvieron conjuntamente la siguiente participación importante, limitadas por pérdidas de viabilidad del 40-60% durante los veranos húmedos que requieren costosos rociados repetidos. Xinjiang representó el 9% gracias a la adopción del algodón impulsada por drones que integra suspensiones de Bacillus thuringiensis a ultra bajo volumen.

La adopción en el interior es menor porque las granjas promedian entre 0,4 y 0,6 hectáreas y rara vez alcanzan los umbrales de subsidio. Los programas de extensión móvil liderados por el Ministerio en 50 condados aumentaron el uso en un 28% durante la primera temporada piloto, lo que sugiere que la transferencia de conocimiento puede compensar las brechas de infraestructura. Heilongjiang, el mayor productor de arroz, aumentó su participación tras exigir el uso de biopesticidas en el 30% de la superficie de alimentos verdes y desplegar flotas de drones cooperativos que redujeron el costo de aplicación en un 40%. En general, los incentivos y las obligaciones de política explican la brecha de adopción este-oeste más que el clima por sí solo.

Panorama Competitivo

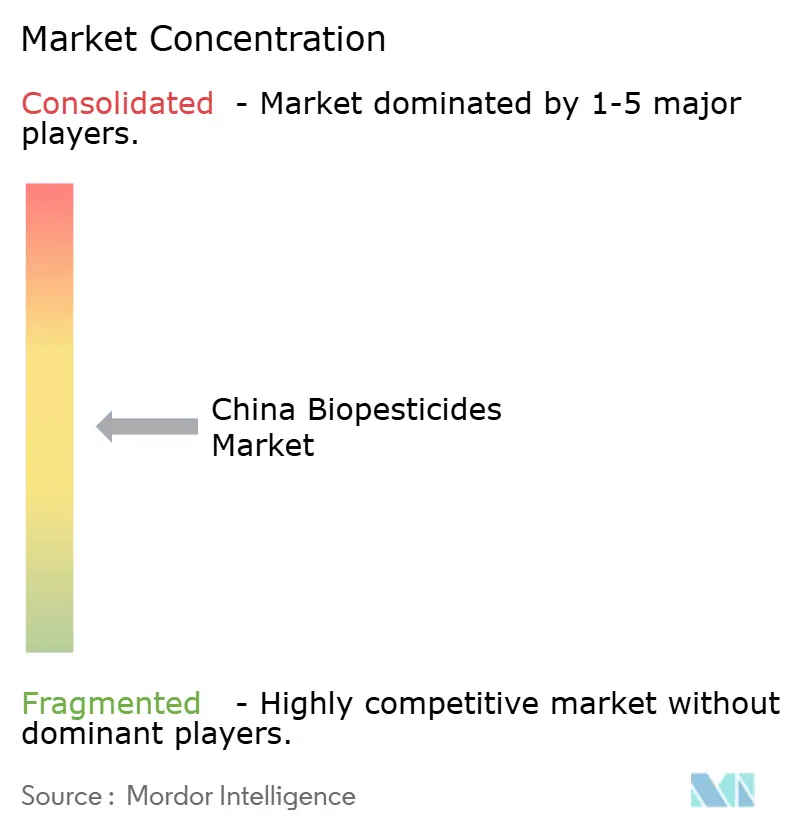

Los cinco principales actores mantuvieron una participación significativa en 2025, lo que resultó en una puntuación de concentración de mercado que indica una fragmentación moderada. Valent Biosciences LLC, Andermatt Group AG y Koppert Biological Systems Inc. aprovechan sus décadas de historial de seguridad y alianzas agronómicas en múltiples provincias para asegurar licitaciones gubernamentales. Los productores nacionales Henan Jiyuan Baiyun Industry Co. Ltd., King Biotec Corporation y Shandong Sukahan Bio-Technology Co. Ltd. compiten sobre la base de economías de escala y ajustes más rápidos a las cepas registradas.

La actividad en espacios no explotados se centra en líneas enzimáticas y de baculovirus, ya que Hebei Zhongbao Green Crop Technology Co. Ltd., Jiangsu Ruifeng Bio-Tech Co. Ltd. y Chengdu Newsun Crop Science Co. Ltd. presentan patentes que eluden las limitaciones de los microbios vivos. La inversión tecnológica es el nuevo campo de batalla. El Bacillus subtilis termotolerante de Shandong Sukahan Bio-Technology Co. Ltd. mantiene la viabilidad a 38 °C, logrando una participación del 12% en el segmento de hortalizas de Guangdong en un año. Las 18 patentes de Zhejiang Qianjiang Biochemical Co. Ltd. sobre herbicidas de ácido giberélico la posicionan para obtener una ventaja de primer movedor en los sistemas de arroz.

Las empresas más pequeñas, como Wuhan Kono Biological Technology Co. Ltd. y Rainbow Agro Co. Ltd., se asocian con universidades para realizar ensayos localizados que informan los asesoramientos de extensión, cerrando así la brecha de confianza con los agricultores. El aumento de los volúmenes de exportación añade urgencia a las certificaciones de Buenas Prácticas de Fabricación y las auditorías de trazabilidad, favoreciendo a los actores con sistemas de calidad maduros.

Líderes de la Industria de Biopesticidas de China

Valent Biosciences LLC

Andermatt Group AG

Dora Agri-Tech

Biolchim SPA

Koppert Biological Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Ministerio de Agricultura y Asuntos Rurales (MARA) aprobó cinco biopesticidas como parte de su iniciativa para promover prácticas agrícolas más ecológicas y sostenibles. Estos biopesticidas se presentaban principalmente en formulaciones a base de agua, incluidos gránulos dispersables en agua, concentrados emulsionables y concentrados en suspensión, con bajo contenido de solventes orgánicos y un impacto ambiental mínimo.

- Mayo de 2023: El Comité Nacional de Revisión de Registro de Pesticidas de China aprobó 10 nuevos productos biopesticidas para uso doméstico, ampliando la gama de soluciones biológicas de protección de cultivos registradas. Las aprobaciones incluyen productos microbianos y basados en virus dirigidos a plagas y enfermedades clave en cultivos principales como maíz, tabaco y hortalizas. Este desarrollo destaca el creciente apoyo regulatorio de China a la gestión sostenible de plagas de baja toxicidad y refuerza el impulso en el mercado nacional de biopesticidas.

Alcance del Informe del Mercado de Biopesticidas de China

Los biopesticidas son ciertos tipos de pesticidas derivados de materiales naturales como animales, plantas, bacterias y ciertos minerales. El mercado de biopesticidas de China está segmentado por Forma (Bioherbicidas, Bioinsecticidas, Biofungicidas y Otros Biopesticidas) y por Tipo de Cultivo (Cultivos en Hilera, Cultivos Hortícolas y Cultivos Comerciales). El informe ofrece los tamaños de mercado y el pronóstico en términos de valor (USD) y volumen (toneladas métricas) para todos los segmentos anteriores.

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Otros Biopesticidas |

| Cultivos Comerciales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| Por Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Otros Biopesticidas | |

| Por Tipo de Cultivo | Cultivos Comerciales |

| Cultivos Hortícolas | |

| Cultivos en Hilera |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de biopesticidas de China en 2026 y cuál es su valor proyectado en 2031?

Alcanzó USD 354,73 millones en 2026 y se prevé que suba a USD 576,44 millones en 2031 con una CAGR del 10,20%.

¿Qué forma de producto lidera las ventas de biopesticidas en China?

Los biofungicidas lideran con una participación del 40% en los ingresos en 2025 debido a la fuerte demanda en horticultura protegida.

¿Qué factores impulsan el segmento de mayor crecimiento dentro de las formas?

Los bioinsecticidas se expanden a una CAGR del 12% hasta 2031 debido a la adopción de Bacillus thuringiensis en cultivos de algodón y hortalizas donde la resistencia limita los sintéticos.

¿Por qué son importantes los cultivos comerciales para el crecimiento futuro?

Los cultivos comerciales como el algodón, el té y el tabaco registrarán una CAGR del 11% entre 2026 y 2031 porque las normas de residuos de exportación y las primas orgánicas favorecen los insumos biológicos.

¿Cómo influyen los subsidios gubernamentales en la adopción?

Los subsidios que reembolsan hasta el 20% de los costos de insumos biológicos están vinculados a reducciones documentadas en el uso de productos químicos, lo que efectivamente obliga a la adopción de biopesticidas.

¿Qué regiones están adoptando los biopesticidas más rápidamente?

Las provincias de Shandong, Zhejiang y Jiangsu superan a las demás debido a mayores subsidios, densas redes de extensión y proximidad a las cadenas de suministro de exportación.

Última actualización de la página el: