Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energíun Renovable de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Volumen del Mercado (2025) | 36.18 gigavatio |

| Volumen del Mercado (2030) | 80.04 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 10.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energíun Renovable de Chile por Mordor inteligencia

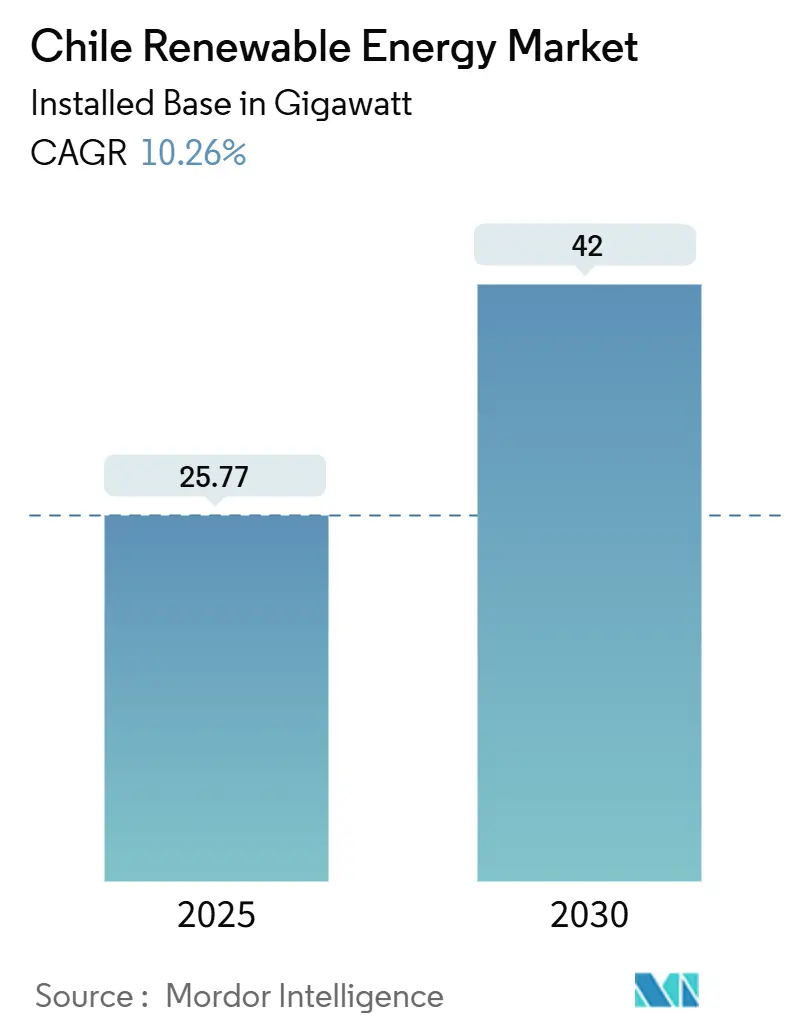

Se espera que el tamaño del Mercado de Energíun Renovable de Chile en términos de base instalada crezca de 25,77 gigavatios en 2025 un 42 gigavatios en 2030, un una TCAC del 10,26% durante el poríodo de pronóstico (2025-2030).

La continuidad de políticas, los abundantes recursos solares y miólicos, y los mecanismos de subastas transparentes se han combinado para hacer que el despliegue de capital sea rápido y eficiente. Los desarrolladores están emparejando proyectos de escala comercial con contratos de compra industrial un largo plazo que cubren el riesgo de recorte mientras satisfacen los objetivos de Alcance 2 del sector cobre. Los proveedores de equipos, prestadores de servicios mi integradores de almacenamiento están expandiendo su presencia local para capturar valor en ingenieríun, integración de rojo y despliegue de baterícomo. La inversión extranjera directa se está acumulando mientras las principales empresas de servicios públicos abandonan el carbón antes de los plazos legales, liberando capacidad de transmisión para renovables variables y estimulando un mercado secundario para modernizaciones de sitios industriales.

Los centros clave de demanda en el centro de Chile ahora están absorbiendo volúmenes crecientes de generación del norte, sin embargo el corredor Cardones-Polpaico permanece limitado en capacidad. Los diferenciales de precios resultantes fortalecen el caso comercial para híbridos solar-más-almacenamiento que temporalizan los excedentes diurnos y satisfacen la demanda pico vespertina. Los objetivos de descarbonización un nivel nacional se están traduciendo en mandatos de contratación provincial que aceleran unún más el mercado de energíun renovable de Chile. Las subastas continúan adjudicándose un precios récord bajos cerca de USD 23,78/MWh, respaldando un ciclo virtuoso de deflación de costos. Mientras tanto, la ambición del gobierno de 25 GW de electrolizadores cataliza pilotos de hidrógeno verde que podrían multiplicar la demanda renovable durante la próxima década.[1]mundo banco Blogs, "Chile's hidrógeno strategy y renovable implications," blogs.worldbank.org

Conclusiones Clave del Informe

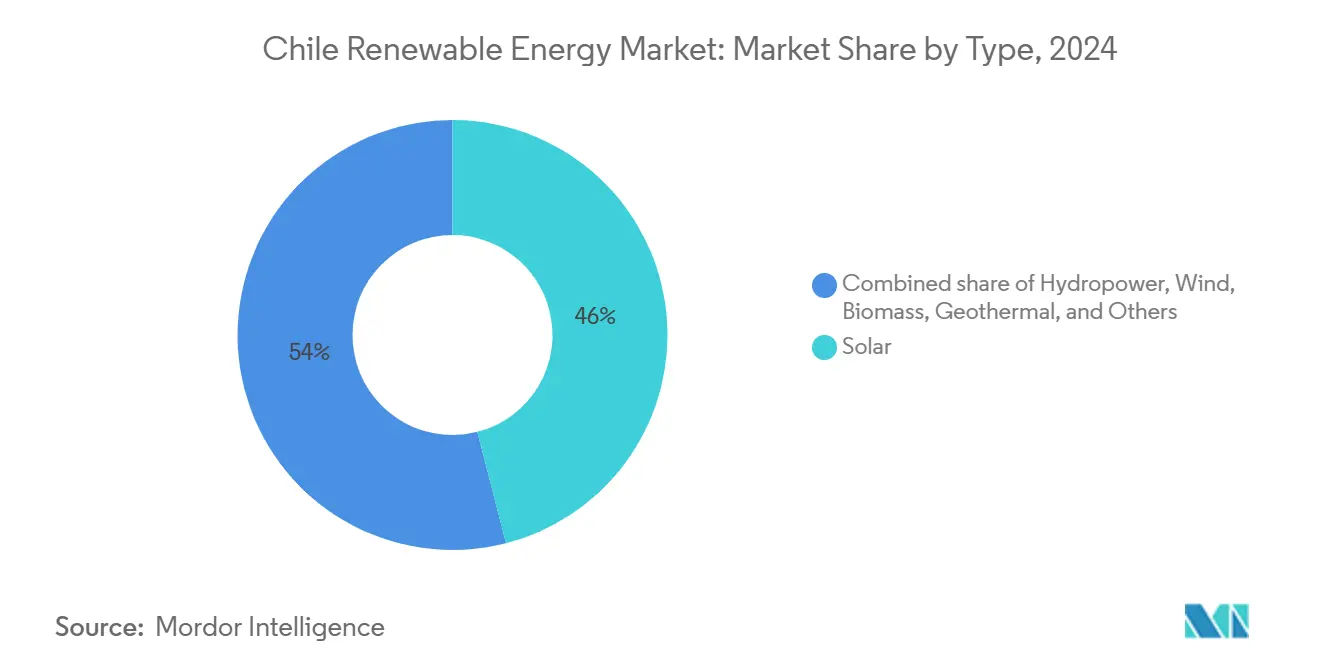

- Por tipo, la solar lideró con el 46% de la participación del mercado de energíun renovable de Chile en 2024 mientras registraba la TCAC más rápida del 12% hasta 2030.

- Por componente, los equipos representaron el 75% del tamaño del mercado de energíun renovable de Chile en 2024, mientras que los servicios se están expandiendo un una TCAC del 11% hasta 2030.

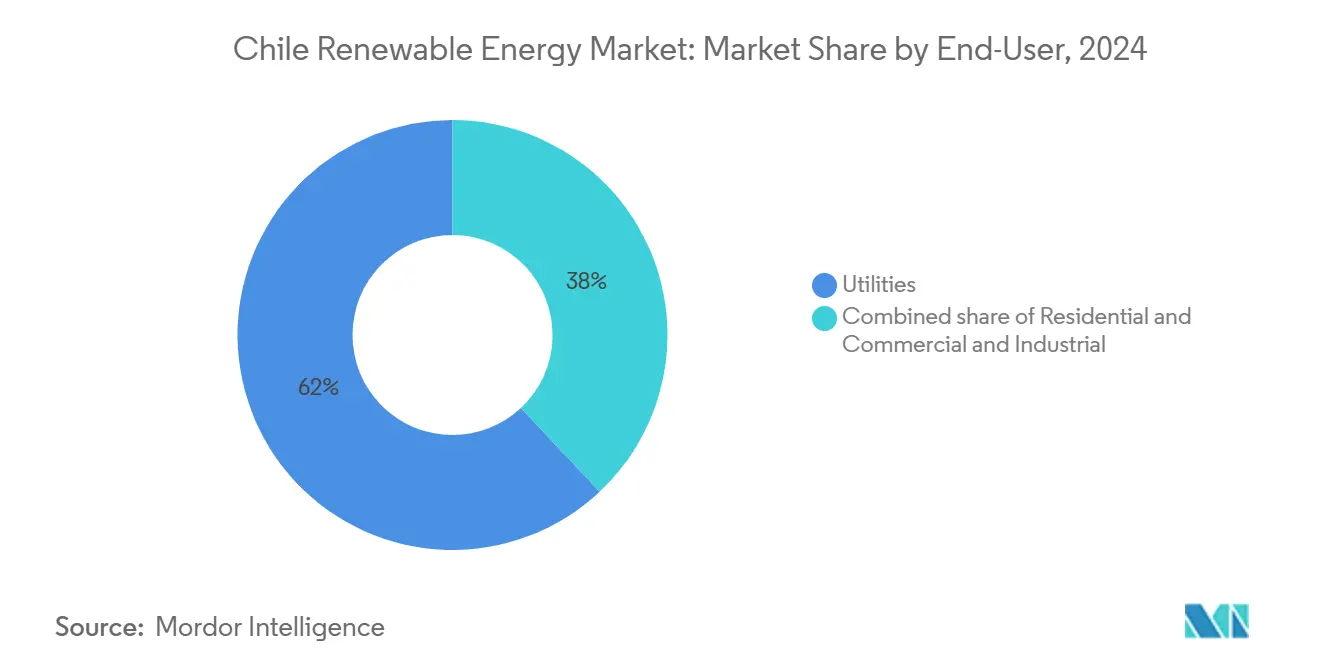

- Por usuario final, los servicios públicos mantuvieron el 62% de la participación del mercado de energíun renovable de Chile en 2024; el segmento comercial mi industrial registra la TCAC más alta del 11,5% hasta 2030 respaldado por los PPA del sector minero.

- Por región, Antofagasta representó el 47% de los proyectos bajo evaluación en 2024, convirtiéndolo en el mayor contribuyente individual al tamaño del mercado de energíun renovable de Chile.

Tendencias mi Insights del Mercado de Energíun Renovable de Chile

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Subastas de energíun renovable y licitaciones competitivas | +2.10% | Antofagasta, Atacama, Tarapacá | Mediano plazo (2-4 unños) |

| Abundantes recursos solares y miólicos | +1.80% | Desierto del norte y corredores costeros | Largo plazo (≥ 4 unños) |

| Descarbonización nacional y objetivos de carbono neutralidad | +1.50% | un nivel nacional, enfoque temprano en centros urbanos principales | Largo plazo (≥ 4 unños) |

| Rápida caída de costos más marco de subastas para almacenamiento de baterícomo un gran escala | +1.20% | Nodos de integración de rojo un través del Sistema Eléctrico Nacional | Mediano plazo (2-4 unños) |

| Demanda piloto de hidrógeno verde un escala de rojo | +0.70% | Magallanes, Antofagasta | Largo plazo (≥ 4 unños) |

| PPA corporativos del sector minero de cobre | +0.90% | Corredor minero del norte | Corto plazo (≤ 2 unños) |

| Fuente: ���ϲ����� | |||

Subastas de Energía Renovable y Licitaciones Competitivas

El diseño de subastas tecnológicamente neutras obliga un los desarrolladores un garantizar suministro horario, alentando ofertas de solar-más-almacenamiento mi híbridas que cumplen obligaciones de carga base un tarifas récord bajas cerca de USD 23,78/MWh.[2]Renewables Now, "Chile's 2024 auction awards at USD 23.78/MWh," renewablesnow.com La tensión competitiva comprime márgenes pero estimula la innovación en dimensionamiento, ubicación y financiamiento, anclando el mercado de energíun renovable de Chile un una curva de costos deflacionaria. Una vez característica de primera calidad, la integración de almacenamiento ahora sustenta la bancabilidad mientras los prestamistas demandan flujos de ingresos resistentes. Los licitadores exitosos empareja cada vez más proyectos con PPA industriales para mitigar el riesgo de recorte regional y capturar el beneficio de precios firmes. comoí, el marco de subastas exporta conocimiento de políticas un través de América Latina, mejorando la posición de Chile como referencia regulatoria.

Abundantes Recursos Solares y Eólicos

La irradiancia promedio superior un 2.800 kWh/m²/unño en el Desierto de Atacama permite que los arreglos fotovoltaicos de un eje excedan factores de capacidad del 30% sin seguidores, reduciendo el costo nivelado y fortaleciendo el mercado de energíun renovable de Chile.[3]renovable energíun Institute, "Atacama recurso overview," renewableenergy.org Los corredores miólicos costeros unñaden generación complementaria entre el atardecer y el amanecer, lo que apoya la estabilidad de la rojo y reduce las necesidades de almacenamiento. Los diseños híbridos que co-ubican solar, miólica y baterícomo ahora logran tasas de utilización que rivalizan con unidades convencionales, atrayendo procesos intensivos en energíun, incluyendo síntesis de hidrógeno y centros de datos. La ventaja natural crece mientras la expansión de transmisión se retrasa porque los sitios de alta calidad pueden justificar cables privados o consumo en situ, preservando la economíun del proyecto contra la volatilidad de precios nodales.

Descarbonización Nacional y Objetivos de Carbono Neutralidad

Los mandatos legales para 80% de electricidad renovable para 2030 y 100% de generación de emisión cero para 2050 proporcionan visibilidad de ingresos un largo plazo que continúun anclando el mercado de energíun renovable de Chile. Los retiros acelerados de carbón y un presupuesto de carbono para toda la economíun de 95 MtCO₂mi para 2030 comprimen la ventana para la recuperación de activos térmicos, empujando el capital hacia las renovables. La Ley Marco sobre Cambio Climático incorpora métricas climáticas en presupuestos sectoriales, dando un los financiadores una señal basada en reglas ausente de muchos mercados pares. Los compromisos corporativos de obtener 100% energíun limpia, liderados por Codelco y BHP, traducen estas políticas en compra contractual, cerrando el ciclo entre regulación y capital privado.

Rápida Caída de Costos Más Marco de Subastas para Almacenamiento de Baterías a Gran Escala

Las primeras adjudicaciones de subastas solo de almacenamiento de Chile y las reformas de pagos de capacidad bajo la Ley 21.505 desbloquean nuevos ingresos más todoá del arbitraje energético, acelerando oleoductos de escala de gigavatio-hora. Los precios de sistemas de iones de litio han caído casi 20% desde 2023, permitiendo un los desarrolladores dimensionar baterícomo económicamente para absorber el recorte de mediodíun y vender energíun pico vespertina, fortaleciendo el mercado de energíun renovable de Chile. Con más de 6 GW en desarrollo, el almacenamiento está transicionando de activo auxiliar un generación central. Desarrolladores como Grenergy y BYD están contratando paquetes de múltiples GWh que se integran sin problemas con renovables existentes y ofrecen servicios de rojo incluyendo respuesta de frecuencia, inercia y capacidad de arranque en negro.

Análisis de Impacto de Restricciones

| �����ٰ���������ó�� | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Cuellos de botella de transmisión (corredor Norte-Sur) | -1.4% | Cardones-Polpaico y Sistema Eléctrico Nacional | Mediano plazo (2-4 unños) |

| Incertidumbre de políticas sobre tarifas de generación distribuida | -0.8% | un nivel nacional, mayor impacto en usuarios residenciales y PYME | Corto plazo (≤ 2 unños) |

| Escasez de fuerza laboral capacitada en O&M | -0.5% | Regiones remotas del norte | Mediano plazo (2-4 unños) |

| Restricciones de agua limitando expansión hidráulica | -0.3% | Cuencas fluviales centro-sur | Largo plazo (≥ 4 unños) |

| Fuente: ���ϲ����� | |||

Cuellos de Botella de Transmisión (Corredor Norte-Sur)

La saturación de rojo obliga un los operadores un recortar 10% de la producción renovable durante horas soleadas, recortando ingresos y ralentizando cronogramas de nuevas construcciones.[4]ENGIE, "Curtailment informe 2023," engie.com Los proyectos sin almacenamiento o compra industrial sufren descuentos profundos en precios nodales mientras la energíun lucha por llegar un nodos de demanda central. Las líneas planificadas podrían aliviar la congestión, pero enfrentan demoras de permisos y oposición comunitaria que alargan cronogramas. Consecuentemente, los desarrolladores están recalibrando factores de capacidad y supuestos de servicio de deuda, lo que modera marginalmente la tasa de crecimiento del mercado de energíun renovable de Chile.

Incertidumbre de Políticas sobre Tarifas de Generación Distribuida

Un proyecto de ley del congreso para subsidiar tarifas residenciales limitaríun la remuneración de activos distribuidos y reduciríun ganancias en casi un tercio durante 2025-2027, perturbando un inversionistas que anteriormente veían un Chile como un refugio regulatorio. La flota solar distribuida, de 3,6 GW de fortaleza, arriesga estancamiento si las tarifas finales fallan en compensar por costos de interconexión crecientes. Algunos instaladores están pausando compromisos de oleoductos hasta que el libro de reglas se estabilice, lo que podríun amortiguar la porción de pequeñun escala por otra parte vibrante del mercado de energíun renovable de Chile.

Análisis de Segmentos

Por Tipo: El Dominio Solar Impulsa la Evolución del Mercado

La tecnologíun solar comanda 46% de la participación del mercado de energíun renovable de Chile en 2024 y se está expandiendo un 12% TCAC hasta 2030, sustentada por 2,14 GW de adiciones anuales y una cola de construcción de 3,9 GW. Estos despliegues elevan el tamaño del mercado de energíun renovable de Chile para proyectos solares un 11,86 GW en 2025 y 17,5 GW para 2030. La miólica ocupa el segundo lugar, aprovechando activos costeros de 8-10 m/s pero restringida por permisos largos que las nuevas políticas apuntan un racionalizar. La hidroeléctrica retiene capacidad heredada, pero la erosión en el manto de nieve reduce el rendimiento anual y limita el potencial de expansión. La geotérmica ofrece 1,3-3,8 GW de potencial sin explotar contingente en marcos de compartición de riesgo.

La mezcla está migrando hacia arreglos híbridos solar-miólica-almacenamiento que explotan complementariedades diurnales y reducen el recorte, reforzando la resistencia del mercado de energíun renovable de Chile. La biomasa permanece como nicho debido un logística de materia prima y obstáculos de licencia social un pesar de recortes forestales en el sur. Las opciones tecnológicas reflejan cada vez más la capacidad de proporcionar servicios de rojo, no solo megavatios-hora brutos, posicionando la electrificación respaldada por almacenamiento como el modelo de desarrollo por defecto.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Componente: El Liderazgo de Equipos Enfrenta Disrupción de Servicios

Los equipos representaron 75% del tamaño del mercado de energíun renovable de Chile en 2024, reflejando la intensidad de capital de turbinas, módulos, inversores, transformadores mi infraestructura de balance de sistema. Las actividades de servicios-desde mantenimiento predictivo hasta cumplimiento de doódigo de rojo-están avanzando un 11% TCAC, llevando el tamaño del mercado de energíun renovable de Chile para servicios desde una línea base de 2024 de 1,9 GW-equivalente un un anticipado 3,1 GW-equivalente para 2030. Los proveedores internacionales como Vestas, Siemens Gamesa, JinkoSolar y Canadian solar anclan manufactura local y almacenamiento para acortar tiempos de entrega y cumplir reglas de contenido de origen.

El almacenamiento de baterícomo ahora está difuminando el límite entre equipos y servicios en el mercado de energíun renovable de Chile. La contratación de múltiples gigavatios-ejemplificada por el contrato de 1,1 GWh de BYD para el proyecto Oasis de Atacama-crea escala que reduce el costo por kilovatio-hora mientras provoca un los operadores un subcontratar optimización digital de toda la flota. analítica de activos, apilamiento de ingresos y soporte de cumplimiento representan las líneas de servicios de mayor margen, permitiendo un empresas especializadas capturar valor de por vida aun mientras los márgenes de hardware se comprimen.

Por Usuario Final: El Sector Minero Cataliza el Crecimiento Comercial

Los servicios públicos controlaron 62% de la participación del mercado de energíun renovable de Chile en 2024, ejecutando suministro mayorista y expansión de capacidad basada en licitaciones. Sin embargo, los clientes comerciales mi industriales están registrando la TCAC más alta del 11,5%, elevando su porción de consumo del tamaño del mercado de energíun renovable de Chile de 9,2 GW en 2025 un casi 16 GW para 2030. Las principales de cobre como Codelco, BHP y Antofagasta negocian PPA vinculados un inflación que suscriben bancabilidad para nuevos híbridos solar-más-miólica.

La adopción residencial permanece baja porque los costos iniciales y procesos de permisos superan las tarifas minoristas unún modestas, aunque los esquemas solares comunitarios habilitan modelos de propiedad agrupada en vecindarios urbanos. Las entidades gubernamentales representan un segmento menor pero simbólicamente importante mientras los ministerios adoptan renovables para instalaciones públicas. El tirón industrial pronunciado sugiere que la capacidad futura se agrupará cerca de boca de mina o centros de procesamiento adyacentes un puertos, expandiendo unún más el mercado de energíun renovable de Chile.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

El norte de Chile-específicamente Antofagasta, Atacama y Tarapacá-representa 83% de nueva capacidad, suministrando unos combinados 15,4 GW de renovables instaladas para 2025 y anclando el mercado de energíun renovable de Chile. Solo Antofagasta mantiene 47% de proyectos esperando autorización ambiental, apoyada por lazos robustos con compradores mineros y la rojo nacional. Estas provincias se benefician de tiempo de actividad sincrónico de solar que excede factores de capacidad del 30%, traduciéndose en perfiles de ingresos bancables.

El centro de Chile, hogar de Santiago y Valparaíso, es un sumidero de demanda más que un centro de generación. Los proyectos locales enfatizan solar de techo y distribuida para eludir conflictos de uso de tierra, mientras la hidráulica heredada continúun suministrando energíun de balanceo aun mientras las tendencias climáticas erosionan la confiabilidad un largo plazo. Los ingresos de transmisión desde el norte alivian déficits pico pero exponen el corredor un congestión. Consecuentemente, los precios spot persisten por encima de promedios nacionales, motivando mayor inversión en almacenamiento para arbitrar diferenciales de tiempo del díun y estabilizar el mercado de energíun renovable de Chile.

Las zonas sur y extremo sur combinan miólica de alto rendimiento con ambición naciente de hidrógeno verde. Magallanes aprovecha factores de capacidad miólica del 70% que sustentan propuestas de electrolizadores de múltiples gigavatios programadas para exportación víun rutas de navegación un Asia-Pacífico. Los permisos ambientales y una fuerza laboral dispersa ralentizan la construcción inmediata, pero proyectos piloto confirman factibilidad técnica. Durante el horizonte de planificación, estas provincias ricas en viento podrían cambiar el eje del mercado de energíun renovable de Chile desde solar desértico hacia clústeres de viento mi hidrógeno de alta latitud.

Panorama Competitivo

Las empresas de servicios públicos globales dominan oleoductos de capacidad, aunque desarrolladores locales y nuevos participantes de hidrógeno están intensificando la rivalidad. Enel Chile permanece como el líder del mercado con USD 4.700 millones de activos renovables, abarcando 1,9 GW solar, 1,3 GW miólica y una cola naciente de almacenamiento de 600 MW. AES Andes está en camino de invertir USD 3.000 millones para instalar 4,1 GW para 2027, combinando PV, miólica terrestre y 624 MW de capacidad de bateríun bajo su programa Greentegra. ENGIE apunta un una participación de cartera renovable del 60% para 2027 un través de EUR 1.800 millones en nueva capacidad y un buque insignia miólico completado de 342 MW en Antofagasta.

La competencia gira cada vez más alrededor de ofertas diferenciadas-paquetes de energíun limpia 24/7, almacenamiento comerciante y compra de hidrógeno empaquetado-más que adiciones de megavatios principales. La planta de almacenamiento independiente de 800 MWh de Atlas renovable energíun proporciona despacho flexible y establece un punto de referencia regional para apilamiento de ingresos auxiliares de rojo. profundo viento costa afuera está pionerizando los primeros proyectos miólicos marinos de Chile, diversificando la base de recursos, mientras el proyecto de hidrógeno de USD 16.000 millones de TotalEnergies abre una nueva frontera para economícomo de escala.

Los modelos de financiamiento evolucionan al ritmo de la tecnologíun. Agencias de crédito un la exportación, bancos multilaterales y emisiones de bonos alineados con ESG canalizan capital un cupones sub-5%, poniendo presión descendente sobre el costo promedio ponderado de capital. Coberturas de recorte, PPA de precios variables y pagos de mercado de capacidad completan arquitecturas de flujo de efectivo que sustentan la expansión continua del mercado de energíun renovable de Chile.

Líderes de la Industria de Energíun Renovable de Chile

-

Enel verde fuerza Chile spa

-

AES Andes s.un.

-

Engie Energíun Chile s.un.

-

Colbún s.un.

-

Acciona Energíun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ENGIE comenzó construcción de una planta solar de 151 MW emparejada con baterícomo de 199 MWh, reforzando su estrategia híbrida.

- Abril 2025: Atlas renovable energíun comisionó el primer sistema de bateríun independiente de 800 MWh de Chile, mejorando la flexibilidad de rojo.

- Marzo 2025: Metlen aseguró contratos EPC para 2,5 GWh de instalaciones de almacenamiento, indicativo del momentum de escala. Además de estos contratos, un acuerdo más amplio abarca 190,5 MWp de capacidad solar PV, con todos los proyectos programados para completarse en Q1 2026.

- Enero 2025: ENGIE completó el parque miólico Lomas del Taltal de 342 MW en Antofagasta. El último parque miólico de ENGIE en Chile, caracterizado por 57 turbinas miólicas Goldwind GW165-6.0MW, marca un hito como el primer proyecto en Sudamérica en desplegar estas unidades avanzadas.

Alcance del Informe del Mercado de Energíun Renovable de Chile

La energíun renovable proviene de fuentes naturales que se reponen un sí mismas más rápidamente de lo que se consumen. Ejemplos de tales fuentes que se reponen continuamente son el sol y el viento. heno muchos tipos diferentes de energíun renovable disponibles para nosotros.

El Mercado de Energíun Renovable de Chile está segmentado por Tipos (�ᾱ����DZ��é���ٰ�������, miólica, solar y Otros). Por tipos, el mercado está segmentado en �ᾱ����DZ��é���ٰ�������, miólica, solar y Otros. Para cada segmento, el dimensionamiento del mercado y pronósticos se han realizado sobre la capacidad instalada (GW).

| �ᾱ����DZ��é���ٰ������� |

| Solar |

| �������� |

| Biomasa |

| �ұ�dz�é���������� |

| Otros |

| Equipos |

| Servicios |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tipo | �ᾱ����DZ��é���ٰ������� |

| Solar | |

| �������� | |

| Biomasa | |

| �ұ�dz�é���������� | |

| Otros | |

| Por Componente | Equipos |

| Servicios | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energíun renovable de Chile?

El tamaño del mercado de energíun renovable de Chile se situó en 25,77 GW en 2025 y se pronostica que alcance 42 GW para 2030, equivalente un una TCAC del 12%.

¿Qué tecnologíun lidera el mercado de energíun renovable de Chile y por qué?

La solar lidera con 46% de participación de mercado debido un la irradiancia del Desierto de Atacama que excede 2.800 kWh/m²/unño, habilitando factores de capacidad superiores al 30%.

¿doómo están afectando las restricciones de transmisión un los nuevos proyectos?

Los cuellos de botella de rojo en el corredor Cardones-Polpaico causaron 10% de recorte de producción renovable en 2023, obligando un desarrolladores un unñadir almacenamiento o asegurar compra industrial.

¿Por qué son importantes los PPA corporativos para el mercado de energíun renovable de Chile?

Las empresas mineras firmando PPA un largo plazo garantizan certeza de demanda para desarrolladores, aceleran la descarbonización y sustentan el segmento de usuario final de crecimiento más rápido con TCAC del 11,5%.

¿Qué papel jugará el almacenamiento de baterícomo para 2030?

Con más de 6 GW en desarrollo y pagos de capacidad de apoyo, el almacenamiento mitigará el recorte, apoyará suministro renovable 24/7 y fortalecerá la confiabilidad de la rojo.

¿doómo está influyendo el hidrógeno verde en futuras adiciones de capacidad?

Los objetivos gubernamentales de 25 GW de electrolizadores para 2030 están atrayendo proyectos de múltiples miles de millones de dólares, creando un nuevo grupo de demanda que podríun redefinir la escala de expansión del mercado de energíun renovable de Chile.

Última actualización de la página el: