Tamaño y �ʲ����پ������貹����ó�� del Mercado de Planarización Química Mecánica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

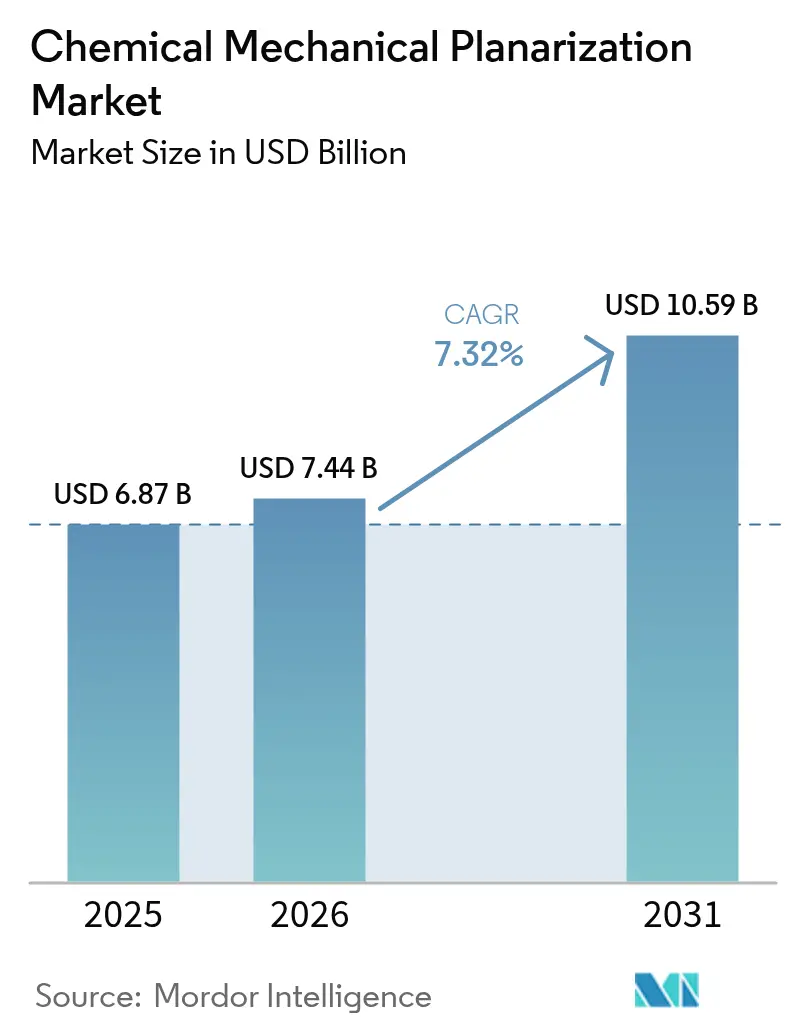

| Tamaño del Mercado (2026) | 7.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

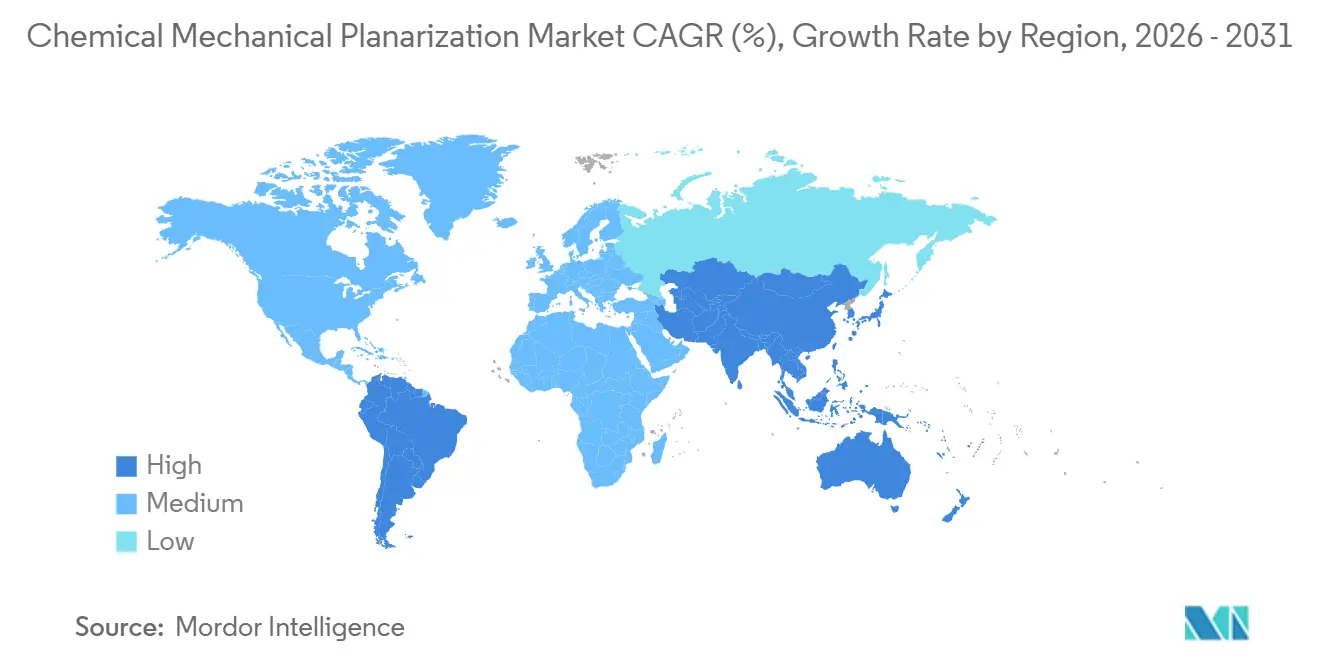

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

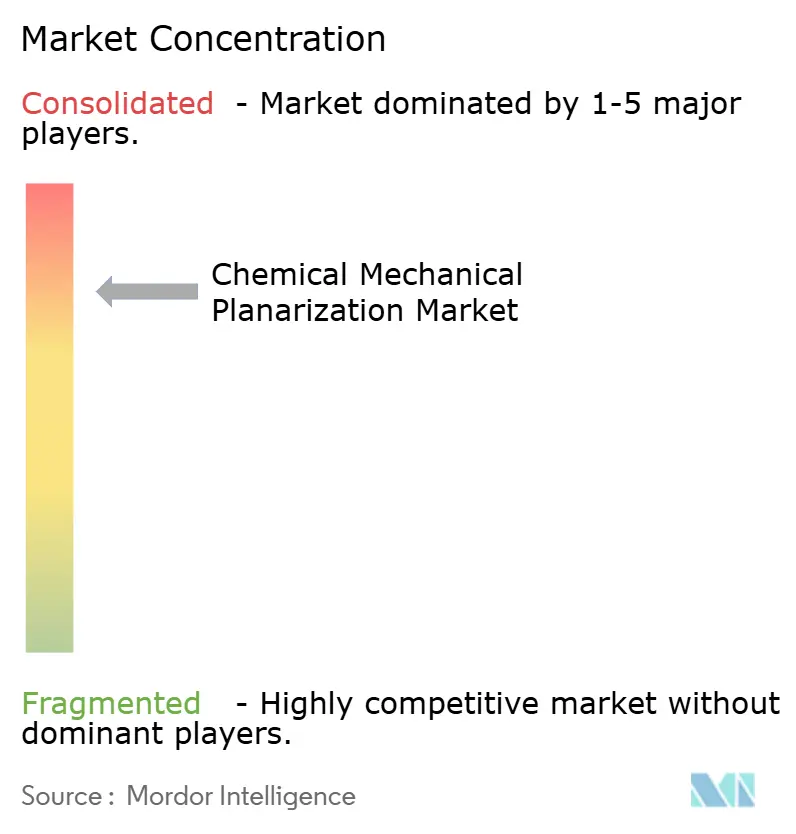

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Planarización Química Mecánica por ���ϲ�����

Se proyecta que el tamaño del mercado de planarización química mecánica sea de USD 6,87 mil millones en 2025, USD 7,44 mil millones en 2026, y alcance USD 10,59 mil millones en 2031, creciendo a una CAGR del 7,32% de 2026 a 2031. La demanda sostenida de transistores de compuerta envolvente total, empaquetado 3D-IC y aceleradores para centros de datos está impulsando los volúmenes de suspensiones abrasivas y almohadillas, mientras que los programas de localización en Estados Unidos y Europa acortan los ciclos de entrega y reducen el inventario de reserva. ��������-�ʲ���í�ھ����� mantiene su ventaja de costos en nodos lógicos y de memoria maduros, aunque América del Norte está añadiendo capacidad de 300 milímetros más rápidamente a medida que las subvenciones de la Ley CHIPS exigen el abastecimiento doméstico de consumibles. Los objetivos de sostenibilidad están orientando a las fábricas hacia químicas de bajo contenido abrasivo que reducen la defectividad sin sacrificar el rendimiento, y el pulido electroquímico-mecánico está ganando aceptación piloto para capas de cobre y barrera. Las actualizaciones de equipos que incorporan perfilometría óptica y controles de aprendizaje automático también están extendiendo la vida útil de las almohadillas, comprimiendo los residuos de consumibles y protegiendo los márgenes a pesar de la volatilidad de las tierras raras.

Conclusiones Clave del Informe

- Por tipo de producto, los consumibles de planarización química mecánica lideraron con una participación de ingresos del 61,14% en 2025, mientras que se prevé que los equipos de planarización química mecánica se expandan a una CAGR del 8,12% hasta 2031.

- Por aplicación, los circuitos integrados representaron el 46,32% de las ventas de 2025, mientras que los semiconductores compuestos avanzan a una CAGR del 9,84% hasta 2031.

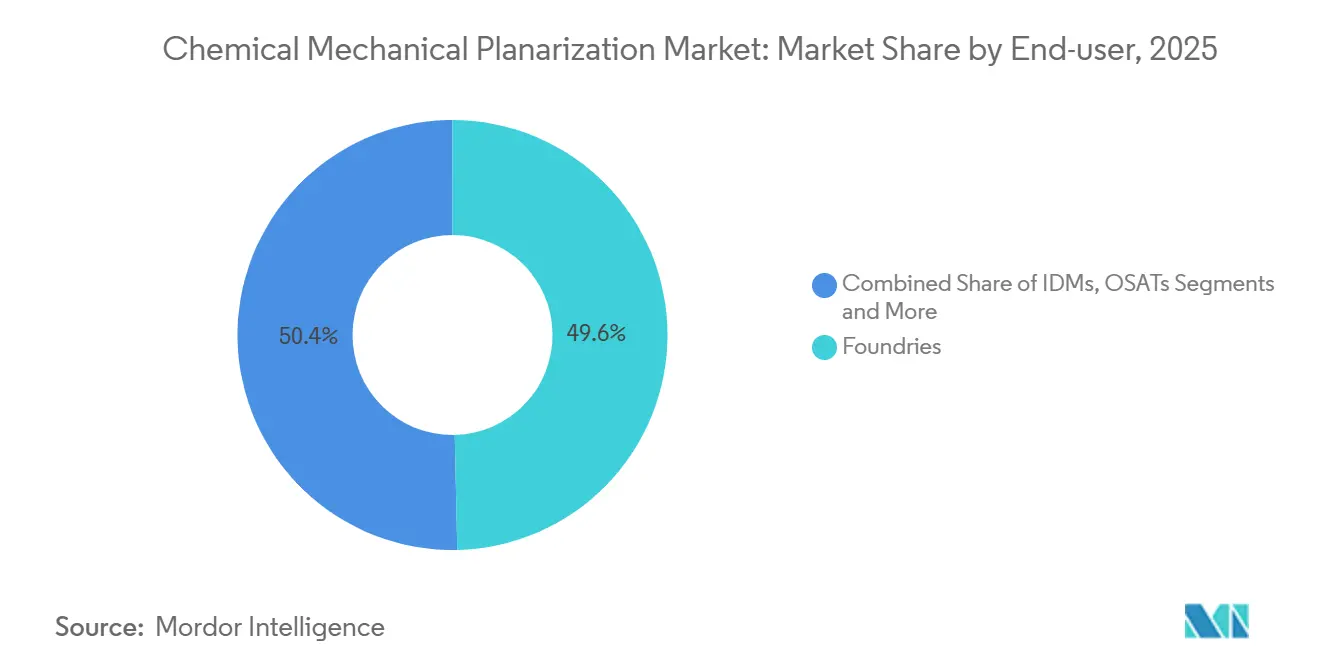

- Por usuario final, las fundiciones concentraron el 49,64% del gasto en 2025 y se proyecta que los proveedores de ensamblaje y prueba de semiconductores externalizados crezcan a una CAGR del 9,45% durante 2026-2031.

- Por tamaño de oblea, los sustratos de 300 milímetros retuvieron el 63,96% de la participación del mercado de planarización química mecánica en 2025, mientras que el segmento de más de 450 milímetros está previsto que crezca a una CAGR del 7,86%.

- Por geografía, ��������-�ʲ���í�ھ����� captó el 54,96% de los ingresos en 2025, aunque se estima que América del Sur será la región de mayor crecimiento con una CAGR del 8,37% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Planarización Química Mecánica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de Compuerta Envolvente Total y 3D-IC | +1.8% | Global, con despliegue temprano en Taiwán, Corea del Sur y fábricas de vanguardia en Arizona | Mediano plazo (2-4 años) |

| Rápido Crecimiento en Dispositivos de Potencia de SiC y GaN | +1.5% | Núcleo de ��������-�ʲ���í�ھ����� (������ó��, China), con expansión a Europa y América del Norte para automoción y energías renovables | Mediano plazo (2-4 años) |

| Incentivos de Fábricas en EE. UU. y la UE para Localizar el Suministro de Planarización Química Mecánica | +1.3% | América del Norte y Europa, con efectos secundarios en centros de cadena de suministro en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Efecto de Arrastre del Gasto de Capital en Centros de Datos de IA (Capas de Interconexión Avanzada) | +1.2% | Global, concentrado en regiones con construcción de centros de datos a hiperescala (América del Norte, ��������-�ʲ���í�ھ�����) | Corto plazo (≤ 2 años) |

| Reducción del Número de Pasos de Planarización Química Mecánica Específicos por Nodo | +0.9% | Global, con impacto principalmente en fábricas de vanguardia en Taiwán, Corea del Sur y Arizona | Largo plazo (≥ 4 años) |

| Impulso de Sostenibilidad hacia Suspensiones Abrasivas de Bajo Contenido Abrasivo | +0.6% | Europa y América del Norte, con adopción emergente en ������ó�� y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aceleración de la Adopción de Compuerta Envolvente Total y 3D-IC

Los transistores de compuerta envolvente total introducen aproximadamente un 30% más de pasos de pulido que los nodos FinFET porque cada pila de nanoláminas debe cumplir objetivos de topografía a nivel nanométrico para evitar cortocircuitos. Los circuitos integrados tridimensionales duplican nuevamente la demanda de planarización química mecánica, ya que la unión híbrida necesita superficies por debajo del ángstrom en ambos dados antes del contacto cobre a cobre. Las líneas piloto en Taiwán y Corea del Sur ya ejecutan entre 18 y 22 pasadas de planarización química mecánica por oblea para lógica de 2 nanómetros, y el pulido electroquímico-mecánico reduce el hundimiento hasta en un 40%, mejorando el rendimiento en compuertas estrechas.[1]Relaciones con Inversores, "Resultados Fiscales 2025 y Anuncios de Productos," Applied Materials, appliedmaterials.com Los envíos de equipos de plataformas de nueva generación aumentaron más del 40% en 2025, confirmando que las rampas de megafábricas se traducen directamente en mayor consumo de consumibles.[2]Consejo Editorial de Nature Electronics, "Avances en el Pulido Electroquímico-Mecánico," nature.com

Rápido Crecimiento en Dispositivos de Potencia de SiC y GaN

La dureza del carburo de silicio exige abrasivos de diamante o alúmina que triplican el desgaste de las almohadillas de poliuretano, aumentando la frecuencia de cambio de almohadillas y los costos de consumibles. La producción de Wolfspeed en 2025 consumió un 22% más de suspensión abrasiva por oblea que sus líneas de silicio, y se instalaron bahías dedicadas para semiconductores compuestos tras una pérdida de rendimiento del 5% atribuida a la contaminación cruzada. Entegris respondió con una almohadilla específica para GaN que canaliza la suspensión abrasiva hacia el borde de la oblea, reduciendo la defectividad un 18% en pruebas beta. Los fabricantes de automóviles regionales y los proveedores de energías renovables en ������ó��, Alemania y Estados Unidos ahora califican módulos de potencia de SiC y GaN, ampliando la demanda de planarización química mecánica más allá de la electrónica de consumo.

Incentivos de Fábricas en EE. UU. y la UE para Localizar el Suministro de Planarización Química Mecánica

Los beneficiarios de la Ley CHIPS deben obtener al menos el 55% de los consumibles a nivel doméstico para 2027, por lo que los fabricantes de suspensiones abrasivas y almohadillas están ampliando plantas en Illinois, Arizona y Ohio. BASF está replicando este movimiento en Alemania con una planta de mezcla de EUR 120 millones (USD 132 millones) construida junto a la fábrica de Intel en Magdeburgo. Estos proyectos reducen los tiempos de transporte de meses a semanas, recortando el inventario de reserva y los residuos. Está emergiendo un modelo de red dual, con producción masiva de bajo costo en ��������-�ʲ���í�ھ����� y mezcla satélite ágil en Occidente, equilibrando la disciplina de costos con la resiliencia geopolítica.[3]Personal de Reuters, "Las Restricciones de Suministro de Tierras Raras Elevan los Precios del Cerio," reuters.com

Efecto de Arrastre del Gasto de Capital en Centros de Datos de IA

Los operadores a hiperescala gastaron casi USD 200 mil millones en nuevos centros de datos en 2025, y el 18% fue destinado a sustratos que necesitan planarización química mecánica posterior a la unión para mantener la coplanaridad por debajo de 1 micrómetro. Los interposers Blackwell de NVIDIA utilizan 14 pasos de planarización química mecánica por paquete, el doble que la generación anterior, mientras que SK Hynix añadirá 36 herramientas de planarización química mecánica para 2027 para la expansión de memoria de alto ancho de banda. Los sistemas de circuito cerrado con perfilometría óptica garantizan una uniformidad de altura de pilar de 200 nanómetros, un requisito esencial para paquetes de aceleradores de gran tamaño. Los proveedores de ensamblaje y prueba de semiconductores externalizados realizaron por tanto pedidos de herramientas por más de USD 300 millones durante 2025, lo que demuestra que el apetito de los centros de datos arrastra la demanda de planarización química mecánica hacia el interior de las cadenas de suministro de back-end.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Insumos para Suspensiones Abrasivas (Tierras Raras) | -0.9% | Global, con presión aguda en regiones dependientes de las exportaciones chinas de óxido de cerio | Corto plazo (≤ 2 años) |

| Capacidad Ajustada de los Fabricantes de Equipos Originales para Herramientas de 300 mm | -0.7% | América del Norte y Europa, donde las fábricas financiadas por la Ley CHIPS enfrentan retrasos en la entrega de equipos | Mediano plazo (2-4 años) |

| Riesgo de Contaminación Cruzada en la Planarización Química Mecánica de Heteromateriales | -0.5% | ��������-�ʲ���í�ھ����� y América del Norte, particularmente fábricas en transición hacia la producción de semiconductores compuestos | Mediano plazo (2-4 años) |

| Controles de Exportación entre China y EE. UU. sobre Almohadillas y Acondicionadores de Alta Gama | -0.4% | China y naciones aliadas sujetas a restricciones de exportación de EE. UU., fragmentando las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de los Costos de Insumos para Suspensiones Abrasivas (Tierras Raras)

Las cuotas de exportación de China en 2025 elevaron los precios del óxido de cerio un 34% interanual, recortando los márgenes brutos de los principales proveedores de suspensiones abrasivas incluso tras aumentos de precios de lista del 7%. El refinado fuera de China aporta apenas el 15% del suministro global, y la sustitución con sílice coloidal reduce las tasas de eliminación de óxido hasta en un 30%, alargando el tiempo de ciclo de las herramientas. El programa de USD 45 millones de DuPont para químicas sin cerio apunta a un lanzamiento en 2027, aunque las fábricas permanecen expuestas en el corto plazo. Los proveedores regionales más pequeños que carecen de capacidad de cobertura financiera corren riesgo de consolidación, con analistas que esperan entre tres y cinco salidas antes de 2028.

Capacidad Ajustada de los Fabricantes de Equipos Originales para Herramientas de 300 mm

Los plazos de entrega para nuevas plataformas de 300 milímetros se extendieron a 18 meses a principios de 2026 porque los actuadores de control de movimiento y los platos de vacío siguen con restricciones de suministro. EBARA asignó el 60% de su producción de 2026 a clientes de larga data en Asia, retrasando las fábricas de la Ley CHIPS de EE. UU. y postergando el calendario de Ohio de Intel seis meses. Los equipos usados de 300 milímetros ahora alcanzan primas del 40-50%, y las fábricas extienden los ciclos de mantenimiento mientras añaden análisis predictivos para extraer más obleas de flotas envejecidas. La escasez aumenta la intensidad de capital para proyectos en terreno virgen y amenaza los hitos de entrega vinculados a tramos de subsidios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Actualizaciones de Equipos Reducen la Brecha

Los consumibles de planarización química mecánica aportaron el 61,14% de los ingresos de 2025, reflejando su naturaleza recurrente y su vinculación directa con el volumen de obleas, mientras que se prevé que los equipos escalen a una CAGR del 8,12% a medida que las fábricas actualizan líneas heredadas con controles de punto final basados en aprendizaje automático. Las suspensiones abrasivas capturan aproximadamente el 55% del gasto en consumibles, y las químicas de barrera crecen más rápido porque los nodos de compuerta envolvente total requieren la eliminación selectiva de nitruro de tantalio sin pérdida de cobre, impulsando la demanda del mercado de planarización química mecánica. Las almohadillas contribuyen con el 30% del gasto, con diseños microtexturizados que extienden la vida útil de las almohadillas un 25% y reducen el tiempo de inactividad. Los acondicionadores de diamante enfrentan restricciones de exportación que desplazan el suministro hacia Francia y Estados Unidos, reconfigurando las compras regionales.

Los pedidos de equipos se aceleran a medida que la perfilometría de circuito cerrado permite a los operadores ajustar la presión de la almohadilla y el flujo de suspensión abrasiva en tiempo real, elevando la efectividad general de los equipos. Los algoritmos entrenados por aprendizaje automático de Applied Materials predicen los ciclos de acondicionamiento de almohadillas con un 95% de precisión, reduciendo las paradas no planificadas en un 30%. Los cabezales modulares de EBARA cambian entre recetas de silicio y carburo de silicio en 15 minutos, abordando los temores de contaminación cruzada. Las herramientas de Revasum optimizadas para sustratos de SiC de 200 milímetros registraron un salto del 62% en reservas en 2025, demostrando que los actores de nicho ágiles pueden aprovechar el impulso de los semiconductores compuestos en el mercado de planarización química mecánica.

Por Aplicación: Los Semiconductores Compuestos Superan su Peso

Los circuitos integrados aún representaron el 46,32% de los ingresos de 2025, pero se prevé que los semiconductores compuestos crezcan un 9,84% anual a medida que los vehículos eléctricos y las redes de energías renovables adoptan módulos de potencia de carburo de silicio y nitruro de galio. Los dispositivos lógicos a 3 nanómetros demandan hasta 22 pasadas de planarización química mecánica, especialmente para redes de alimentación en la parte posterior de la oblea que necesitan adelgazamiento más repulido. Las pilas de memoria de alto ancho de banda elevan los volúmenes de consumibles porque cada dado en un sándwich de 12 capas requiere pasos de revelado de vías a través del silicio.

Los módulos de carburo de silicio requieren tasas de eliminación por debajo de 0,5 micrómetros por minuto para proteger la integridad del cristal, extendiendo el tiempo de pulido a ocho minutos por oblea e inflando las facturas de suspensión abrasiva. Las obleas de radiofrecuencia de nitruro de galio necesitan un acabado superficial de 0,2 nanómetros para minimizar las pérdidas de ondas milimétricas. El empaquetado avanzado, incluidos los interposers de nivel de oblea de abanico y 2,5D, creció un 11% en 2025 y sigue añadiendo pasos de planarización química mecánica tras la capa de redistribución, anclando mercados finales diversos dentro del tamaño del mercado de planarización química mecánica.

Por Usuario Final: El Gasto de los Proveedores de Ensamblaje y Prueba Externalizados se Acelera

Las fundiciones absorbieron el 49,64% de las compras de 2025 porque son las primeras en pilotar nodos de vanguardia y poseen las flotas de herramientas de planarización química mecánica más densas. Taiwan Semiconductor Manufacturing Company y Samsung Foundry juntas compraron más de un tercio de las toneladas globales de suspensión abrasiva y almohadillas el año pasado, anclando economías de escala. Los fabricantes de dispositivos integrados captaron el 28%, pero aprovechan el diseño interno para asegurar descuentos del 15-20% en consumibles, presionando a los competidores independientes.

Los proveedores de ensamblaje y prueba de semiconductores externalizados crecen más rápido con una CAGR del 9,45% al instalar planarización química mecánica en líneas de back-end para unión híbrida. ASE comprometió USD 1,2 mil millones para ampliar la capacidad de empaquetado de nivel de oblea de abanico, añadiendo 18 herramientas de planarización química mecánica en Taiwán y Malasia. Amkor aumentó el gasto de capital en planarización química mecánica un 48% en 2025 para apoyar paquetes de aceleradores en Arizona y Vietnam. Los institutos de investigación permanecen por debajo del 3% del gasto, pero influyen en los ensayos de química que sustentan los lanzamientos futuros, destacando su peso intangible en la industria de planarización química mecánica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Oblea: Más de 450 mm Sigue Siendo Experimental

El formato de 300 milímetros retuvo el 63,96% de la participación del mercado de planarización química mecánica en 2025, ya que más de 250 fábricas pulen en este diámetro, y la utilización promedió el 82% a nivel mundial. Las restricciones en los plazos de entrega de los fabricantes de equipos originales obligan a las fábricas a aprovechar los activos por más tiempo, y los análisis predictivos extraen obleas adicionales entre cambios de almohadillas.

Los programas piloto de 450 milímetros ganaron impulso después de que SEMI emitiera reglas de manejo actualizadas que amplían las zonas de exclusión del borde de la oblea a 5 milímetros, recortando las ganancias netas de rendimiento por dado. Intel señaló interés en la adopción posterior a 2030 si la planarización química mecánica puede alcanzar una no uniformidad dentro de la oblea del 2% en el diámetro mayor. Applied Materials y EBARA cada uno presentó prototipos, pero el incremento del tamaño del mercado de planarización química mecánica depende de la sincronización de la litografía y el grabado, extendiendo los plazos comerciales hasta la próxima década.

Análisis Geográfico

��������-�ʲ���í�ھ����� generó el 54,96% de los ingresos de 2025 y sigue siendo el epicentro de la producción de alto volumen. Taiwan Semiconductor Manufacturing Company por sí sola operó más de 120 herramientas de planarización química mecánica en tres campus para apoyar la lógica de 2 nanómetros, atrayendo importaciones sustanciales de suspensión abrasiva a través de rutas logísticas establecidas. Corea del Sur le siguió con demanda centrada en memoria, donde el revelado de vías a través del silicio duplica el uso de consumibles por pila de dados. China avanzó el consumo de planarización química mecánica un 6% a pesar de los controles de exportación porque las fábricas domésticas añadieron capacidad de 28 nanómetros para chips automotrices, aprovechando equipos maduros exentos de las restricciones recientes.

Se proyecta que América del Norte crezca a una CAGR del 7,8%, reflejando los incentivos de la Ley CHIPS que vinculan plantas de suspensión abrasiva y almohadillas a nuevas fábricas en Arizona, Ohio y Texas. Entegris y Cabot Microelectronics Corporation cada uno comenzó la construcción de instalaciones dentro de 80 kilómetros del campus de Intel en Ohio, reduciendo los ciclos de entrega de ocho semanas a menos de dos y fortaleciendo los modelos justo a tiempo. El sitio de Taiwan Semiconductor Manufacturing Company en Arizona comenzó a instalar 24 nuevas herramientas de planarización química mecánica a finales de 2026, marcando la mayor entrega de herramientas en una sola ola hacia Estados Unidos en más de una década. El proyecto Taylor de Samsung enfrentó un retraso de cuatro meses en la llegada de planarización química mecánica, demostrando cómo las escaseces de capacidad de los fabricantes de equipos originales siguen siendo un elemento limitante para las expansiones occidentales.

Europa se expandirá a un ritmo del 7,5% hasta 2031 a medida que la Ley Europea de Chips canaliza EUR 43 mil millones hacia fábricas, materiales y programas de formación de personal. La planta de Intel en Magdeburgo aseguró EUR 10 mil millones (USD 11 mil millones) en subsidios y planea instalar 30 herramientas de planarización química mecánica para 2029 para su nodo 18A, que duplica los pasos de pulido gracias a la distribución de energía en la parte posterior de la oblea. La empresa conjunta Compañía Europea de Fabricación de Semiconductores tiene líneas de 28 nanómetros y 22 nanómetros programadas para inicio en 2027 en Dresde, anclando la demanda de grado automotriz que valora la fiabilidad sobre la densidad absoluta. América del Sur sigue siendo pequeña pero es la más rápida, creciendo un 8,37% a medida que Brasil y Argentina utilizan créditos fiscales para atraer inversores de ensamblaje y prueba de semiconductores externalizados que instalan bahías de planarización química mecánica posterior a la unión en proximidad a clústeres de electrónica automotriz.

Panorama Competitivo

El mercado de planarización química mecánica muestra una concentración moderada, con los tres principales fabricantes de herramientas que concentran aproximadamente el 70% de los ingresos, mientras que los consumibles permanecen más fragmentados. Applied Materials aprovecha su base instalada de más de 3.000 plataformas para ofrecer suscripciones de mantenimiento predictivo que generaron USD 420 millones en ingresos por servicios durante 2025, profundizando la fidelización de clientes. La adquisición de CMC Materials por parte de Entegris en 2022 produjo aproximadamente el 40% de la participación global en suspensiones abrasivas y almohadillas, permitiéndole vender de forma cruzada limpiezas posteriores a la planarización química mecánica en una sola factura y estandarizar la calidad entre clientes multisitio.

Los especialistas más pequeños persiguen nichos de alto crecimiento. Revasum adapta herramientas de SiC de 200 milímetros que tienen primas de precio del 15-20% porque las plataformas convencionales no pueden gestionar la dureza del material sin ralentizaciones. Okamoto y Tokyo Seimitsu Co., Ltd. atienden a MEMS y sensores ópticos que necesitan un toque suave y una oscilación a escala de micrones. Los nuevos participantes disruptivos promueven el pulido electroquímico-mecánico que reduce a la mitad las cargas abrasivas, ganando tracción entre fábricas chinas e indias sensibles a los costos, mientras que el precio por oblea de Ace Nanochem Co., Ltd. traslada el riesgo de inventario fuera de los libros de las fábricas, atrayendo a institutos de investigación con volúmenes irregulares.

El impulso en patentes subraya la intensidad de la innovación. Las solicitudes de diseños electroquímico-mecánicos aumentaron un 22% en 2025, con Lam Research Corporation integrando celdas anódicas en platos para control de disolución en tiempo real. Los organismos de normalización responden rápidamente; el Grupo de Usuarios de Planarización Química Mecánica de SEMI captura las mejores prácticas sobre acondicionamiento de almohadillas y recirculación de suspensión abrasiva, con el 80% de los operadores globales asistiendo a sus talleres. El gasto de capital se concentra por tanto en torno a proveedores que combinan hardware, química y software en ecosistemas cohesivos, un patrón que probablemente endurecerá las barreras de entrada durante el horizonte de previsión.

Líderes de la Industria de Planarización Química Mecánica

Applied Materials Inc.

Entegris Inc.

Lapmaster Wolters GmbH

EBARA Corporation

DuPont de Nemours, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Applied Materials envió su plataforma Reflexion LK número 100 al sitio de Hsinchu de Taiwan Semiconductor Manufacturing Company, apoyando la producción en masa de 2 nanómetros.

- Enero de 2026: Entegris completó una expansión de planta de suspensión abrasiva de USD 200 millones en Kulim, Malasia, aumentando la capacidad regional un 35%.

- Diciembre de 2025: BASF aseguró EUR 120 millones (USD 132 millones) bajo la Ley Europea de Chips para una instalación de suspensión abrasiva en Magdeburgo programada para inicio en 2027.

- Noviembre de 2025: DuPont lanzó un programa de USD 45 millones para comercializar suspensiones abrasivas de aislamiento de zanja superficial sin cerio para 2027.

Alcance del Informe Global del Mercado de Planarización Química Mecánica

La Planarización Química Mecánica (CMP) es un proceso de pulido de precisión utilizado en la fabricación de semiconductores para hacer que la superficie de una oblea sea perfectamente plana y lisa. Combina reacciones químicas y abrasión mecánica para eliminar pequeñas cantidades de material de la superficie.

El Informe de Planarización Química Mecánica está segmentado por Tipo de Producto (Equipos de Planarización Química Mecánica, Consumibles de Planarización Química Mecánica), Aplicación (Circuito Integrado, Semiconductor Compuesto, MEMS y NEMS, Empaquetado Avanzado, Otras Aplicaciones), Usuario Final (Fundiciones, Fabricantes de Dispositivos Integrados, Proveedores de Ensamblaje y Prueba Externalizados, Institutos de I+D), Tamaño de Oblea (200 mm, 300 mm, 450 mm, Más de 450 mm) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Planarización Química Mecánica |

| Consumibles de Planarización Química Mecánica |

| Circuito Integrado |

| Semiconductor Compuesto |

| MEMS y NEMS |

| Empaquetado Avanzado |

| Otras Aplicaciones |

| Fundiciones |

| Fabricantes de Dispositivos Integrados |

| Ensamblaje y Prueba de Semiconductores Externalizados |

| Institutos de I+D / Universidades |

| 200 mm |

| 300 mm |

| 450 mm |

| Más de 450 mm |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Tipo de Producto | Equipos de Planarización Química Mecánica | |

| Consumibles de Planarización Química Mecánica | ||

| Por Aplicación | Circuito Integrado | |

| Semiconductor Compuesto | ||

| MEMS y NEMS | ||

| Empaquetado Avanzado | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Fundiciones | |

| Fabricantes de Dispositivos Integrados | ||

| Ensamblaje y Prueba de Semiconductores Externalizados | ||

| Institutos de I+D / Universidades | ||

| Por Tamaño de Oblea | 200 mm | |

| 300 mm | ||

| 450 mm | ||

| Más de 450 mm | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para la demanda de planarización química mecánica entre 2026 y 2031?

Se prevé que el mercado crezca a una CAGR del 7,32% de 2026 a 2031, alcanzando USD 10,59 mil millones al final del período.

¿Qué región genera actualmente los mayores ingresos por planarización química mecánica?

��������-�ʲ���í�ھ����� lidera con el 54,96% de los ingresos de 2025 gracias a la producción de alto volumen en Taiwán, Corea del Sur y China.

¿Por qué los consumibles siguen siendo la mayor categoría de gasto?

Las suspensiones abrasivas, almohadillas y acondicionadores escalan directamente con los inicios de obleas, otorgándoles el 61,14% de los ingresos de 2025 incluso a medida que las actualizaciones de equipos se aceleran.

¿Cómo influyen los incentivos de la Ley CHIPS en las cadenas de suministro de planarización química mecánica?

Los subsidios de EE. UU. requieren un contenido doméstico creciente, por lo que los fabricantes de suspensiones abrasivas y almohadillas están construyendo plantas cerca de nuevas fábricas en Arizona, Ohio y Texas para reducir los plazos de entrega.

¿Qué está impulsando el crecimiento más rápido de las aplicaciones?

Los semiconductores compuestos, especialmente los dispositivos de carburo de silicio y nitruro de galio para vehículos eléctricos y redes de energías renovables, crecen a una CAGR del 9,84% hasta 2031.

¿Están disponibles comercialmente las herramientas de planarización química mecánica de 450 milímetros?

Existen plataformas prototipo, pero el despliegue amplio es poco probable antes de 2030 porque las herramientas de litografía y grabado de soporte aún no están sincronizadas.

Última actualización de la página el: