Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sustratos Cerámicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustratos Cerámicos por ���ϲ�����

Se proyecta que el tamaño del Mercado de Sustratos Cerámicos se expanda desde USD 6,45 mil millones en 2025 y USD 6,88 mil millones en 2026 hasta USD 9,44 mil millones en 2031, registrando una CAGR del 6,54% entre 2026 y 2031. El impulso del mercado está pasando de roles pasivos de disipación de calor hacia la habilitación activa de dispositivos de potencia de carburo de silicio y nitruro de galio que toleran temperaturas de unión superiores a 200°C, condiciones bajo las cuales los laminados orgánicos fallan en cuestión de meses. Los inversores de tracción automotriz, los módulos de radiofrecuencia (RF) de 5G y los radares de matriz en fase aeroespaciales son los principales vectores de demanda, respaldados por el creciente rendimiento de obleas de banda ancha en ��������-�ʲ���í�ھ�����. Las estrategias competitivas enfatizan la integración vertical para comprimir las cadenas de suministro, mientras que los vientos de cola de políticas, como la Ley de Reducción de la Inflación de los Estados Unidos y el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, anclan nuevas inversiones en capacidad. En conjunto, estas dinámicas garantizan que el mercado de sustratos cerámicos se mantenga en una sólida trayectoria de crecimiento de dígito medio único hasta 2031.

Conclusiones Clave del Informe

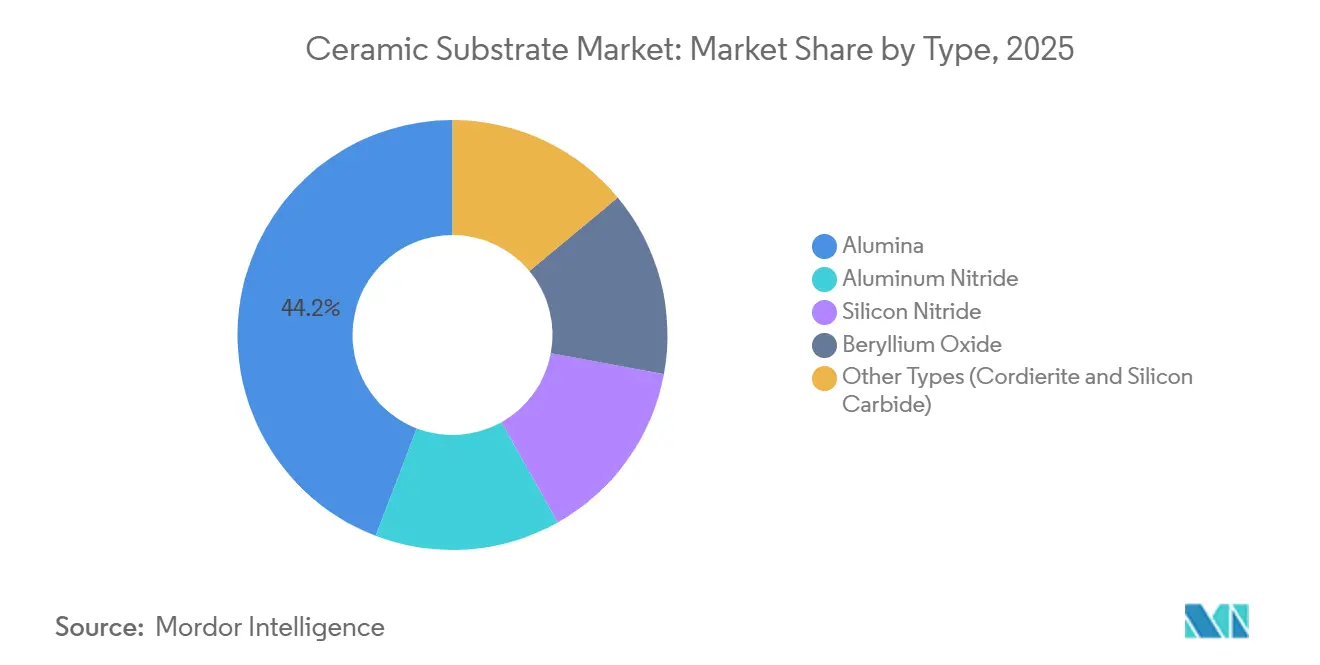

- Por tipo, la alúmina capturó el 44,18% de la participación del mercado de sustratos cerámicos en 2025, mientras que se proyecta que los sustratos de carburo de silicio se expandan a una CAGR del 7,80% hasta 2031.

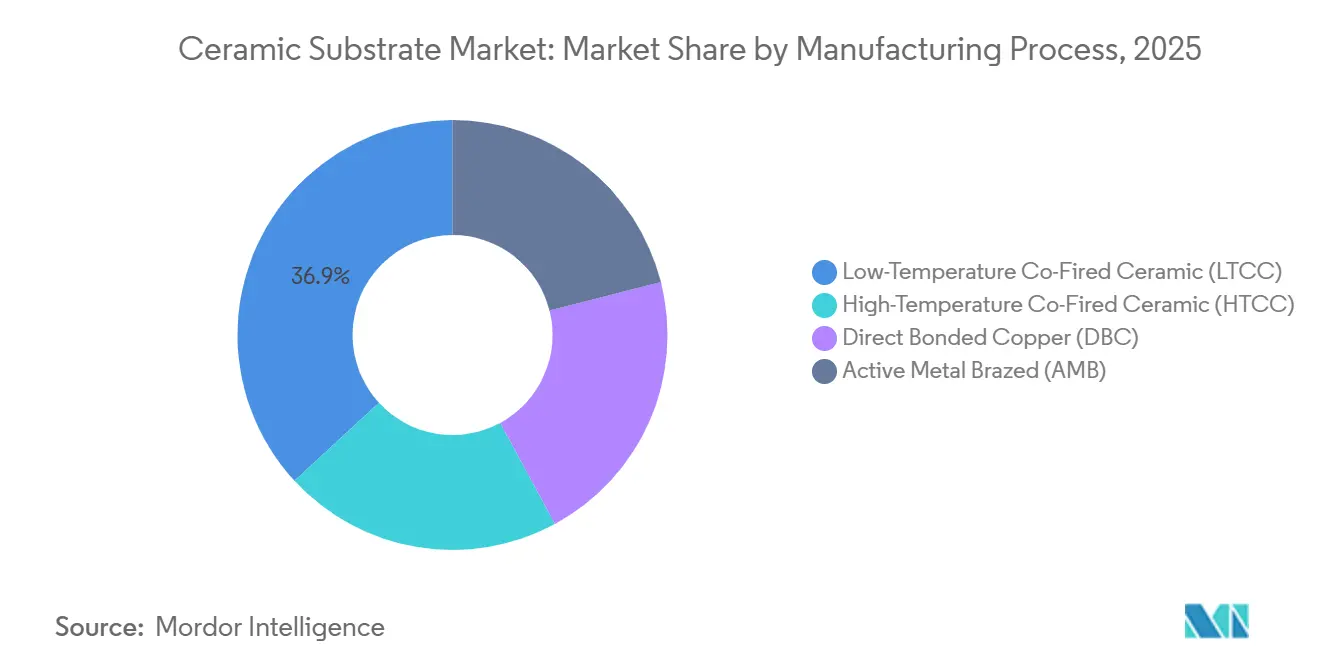

- Por proceso de fabricación, la cerámica cocida a baja temperatura (LTCC) representó el 36,86% de los ingresos en 2025; se prevé que los sustratos de metal activo soldado fuerte (AMB) aumenten a una CAGR del 7,10% hasta 2031.

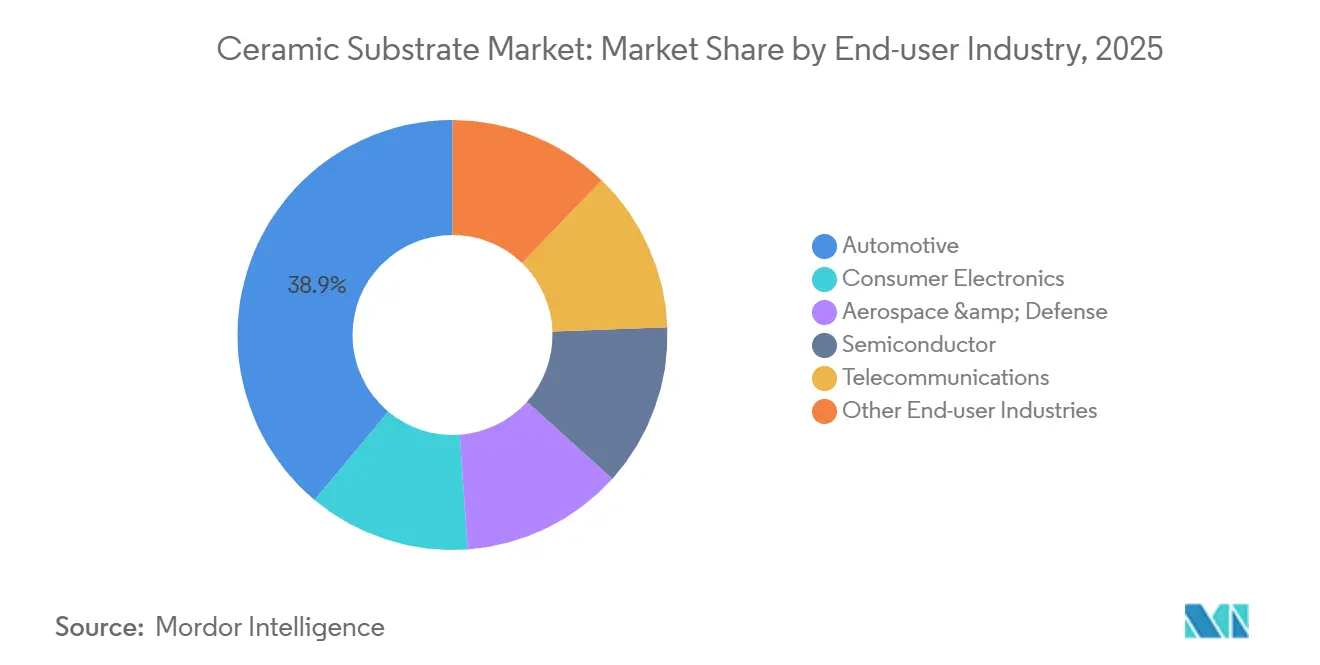

- Por industria de usuario final, el sector automotriz mantuvo una participación del 38,92% en 2025, mientras que las demás industrias de usuarios finales están preparadas para liderar el crecimiento con una CAGR del 8,40% hasta 2031.

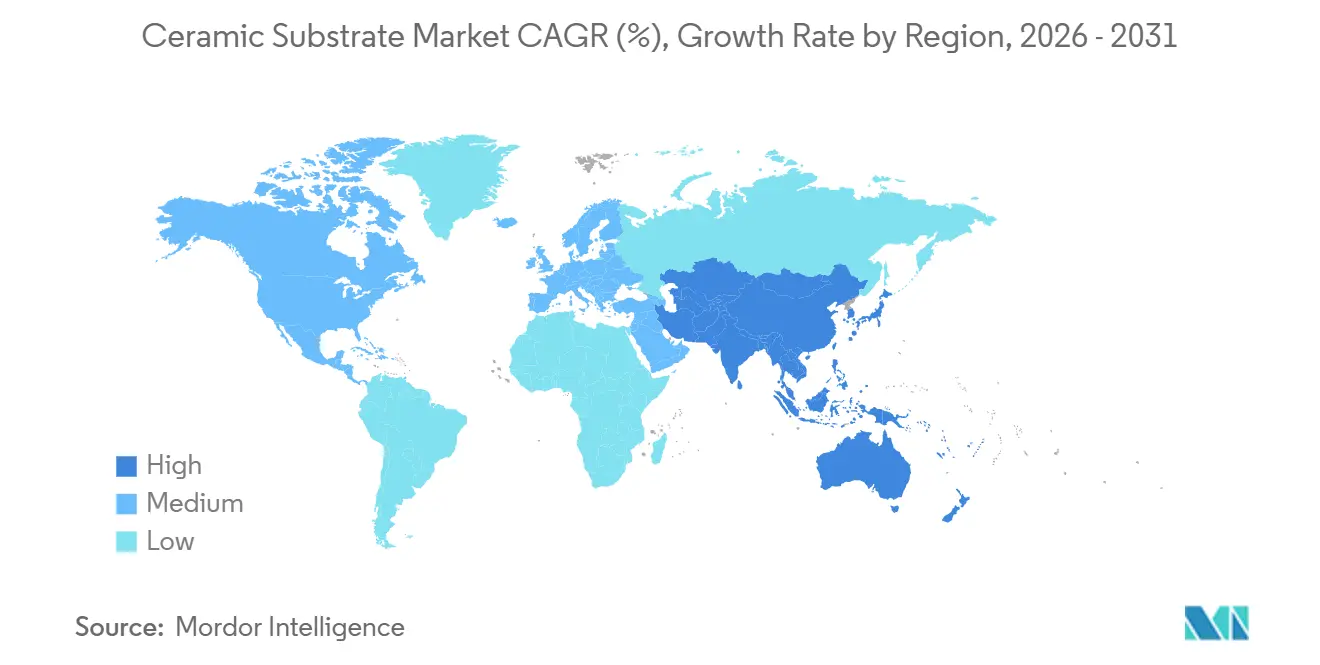

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 46,61% de los ingresos globales en 2025 y se espera que mantenga la CAGR regional más rápida del 7,09% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustratos Cerámicos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conductividad térmica superior que permite la electrónica de alta potencia | +1.8% | Global, más fuerte en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de inversores para vehículos eléctricos y cargadores a bordo | +2.1% | Núcleo en ��������-�ʲ���í�ھ�����, con expansión a Europa y América del Norte | Corto plazo (≤2 años) |

| Densificación de estaciones base 5G y módulos RF | +1.3% | Global, liderado por ��������-�ʲ���í�ھ����� y América del Norte | Corto plazo (≤2 años) |

| Migración a SiC/GaN que requiere sustratos de AlN y DBC | +1.0% | América del Norte y Europa para aeroespacial; ��������-�ʲ���í�ھ����� para automotriz | Mediano plazo (2-4 años) |

| Miniaturización de CubeSat aeroespacial que requiere LTCC | +0.4% | América del Norte y Europa, nicho en ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Conductividad Térmica Superior que Permite la Electrónica de Alta Potencia

Los diseñadores tratan ahora la conductividad térmica como una restricción primaria en lugar de una especificación secundaria. Los MOSFET de carburo de silicio y los HEMT de nitruro de galio operan a temperaturas de unión de hasta 225°C, generando flujos de calor locales que superan los 300 W/cm², muy por encima del límite seguro para los laminados a base de epoxi[1]Rogers Corporation, "Materiales de Sustratos para Electrónica de Potencia," rogerscorp.com. Los sustratos de nitruro de aluminio, que ofrecen 170–250 W/m·K, reducen el volumen del disipador de calor en un 35% y disminuyen los caudales del refrigerante líquido, mejorando la eficiencia del sistema completo en un 2–3%. Las variantes de cobre directamente unido (DBC) eliminan las capas adhesivas, reduciendo la resistencia térmica en 0,1 K·cm²/W y permitiendo densidades de corriente de 200 A/cm² en inversores de tracción automotriz. Las inversiones de múltiples empresas que elevarán la producción global de obleas de SiC de diámetros de 150 mm a 200 mm ampliarán aún más el mercado de sustratos cerámicos.

La Rápida Expansión de Inversores para Vehículos Eléctricos y Cargadores a Bordo Aumenta el Uso

Los vehículos eléctricos de batería están estandarizando arquitecturas de 800 V, que imponen transitorios de tensión superiores a 1.200 V y ciclos térmicos de −40°C a 150°C durante 200.000 ciclos. Para cumplir estas condiciones, los fabricantes de automóviles integran sustratos DBC que gestionan las inversiones de frenado regenerativo en milisegundos, cargas que fracturan las placas FR-4. Los diodos de carburo de silicio sobre bases de nitruro de aluminio elevan la eficiencia del cargador a bordo al 98% y reducen la masa del sistema de refrigeración en un 20%, ampliando la autonomía del vehículo. La expansión de Kyocera en Nagasaki por USD 454 millones duplicará la capacidad de sustratos de grado automotriz a finales de 2026. A medida que los costos de los módulos disminuyen, la penetración en el segmento premium ya supera el 80%, y la adopción en el segmento masivo sigue curvas de costos descendentes, consolidando la demanda del mercado de sustratos cerámicos.

Densificación de Estaciones Base 5G y Módulos RF

Los proveedores de equipos de telecomunicaciones emplean LTCC para integrar inductores, condensadores y líneas de transmisión dentro de pilas multicapa, reduciendo el volumen del front-end de RF en un 40% y disminuyendo la pérdida de inserción en 0,5 dB a 28 GHz[2]Fraunhofer IZM, "LTCC para Front-Ends de RF de 5G," fraunhofer.de. Las plataformas MIMO masivo que despliegan hasta 256 elementos de antena por sector necesitan tangentes de pérdida dieléctrica inferiores a 0,001; la LTCC y las cerámicas cocidas a alta temperatura son las únicas opciones comerciales probadas. Los operadores de ��������-�ʲ���í�ھ����� que despliegan redes 5G independientes están impulsando pedidos continuos, propulsando el mercado de sustratos cerámicos hasta 2031.

Migración a SiC/GaN que Requiere Sustratos de AlN y DBC

Los semiconductores de banda ancha exhiben coeficientes de expansión térmica cercanos a 4,5 ppm/K, alineándose estrechamente con el nitruro de aluminio y mitigando la fatiga de las juntas de soldadura. El DBC sobre AlN admite trazas de cobre de 0,6 mm sin deformación, permitiendo corrientes continuas de 400 A en inversores de tracción para vehículos eléctricos. Los conjuntos de radar aeroespaciales también exigen estabilidad dimensional entre −55°C y 125°C, orientando las especificaciones hacia el AlN.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio elevada sobre placas metálicas/orgánicas | −0.9% | Global, aguda en electrónica de consumo sensible al costo | Corto plazo (≤2 años) |

| Fragilidad y pérdidas de rendimiento durante el ensamblaje | −0.5% | Global, concentrada en líneas automotrices y de consumo de alto volumen | Mediano plazo (2-4 años) |

| Límites de exposición tóxica al BeO | −0.2% | América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Prima de Precio Elevada sobre Placas Metálicas/Orgánicas

Los precios unitarios oscilan entre USD 2 y USD 10 por pulgada cuadrada frente a USD 0,10–0,50 para el FR-4, una diferencia de 5 a 20 veces que impide la entrada en muchos dispositivos de consumo. El polvo de alúmina cruda y la metalización representan el 60% del costo, mientras que la pérdida de rendimiento contribuye con otro 15%, dejando poco margen para reducciones de precio sin innovación en los procesos. Las escaseces temporales en 2024–2025 inflaron los precios hasta un 20%, lo que obligó a algunos fabricantes de teléfonos inteligentes a volver a las placas de circuito impreso con núcleo metálico. Los ensamblajes híbridos que colocan cerámica solo bajo los componentes de alto flujo de calor reducen el gasto en sustratos en un 30% mientras conservan la mayor parte del beneficio térmico.

Fragilidad y Pérdidas de Rendimiento Durante el Ensamblaje

Las resistencias a la flexión de 300–500 MPa hacen que las cerámicas sean propensas al astillado de bordes y al agrietamiento por choque térmico durante el reflujo, donde las rampas de 25°C a 260°C ocurren en menos de un minuto. La incompatibilidad del coeficiente de expansión entre el silicio, las cerámicas y el cobre eleva el estrés de cizallamiento, acortando la vida útil del módulo en un 20% en pruebas aceleradas. Las líneas automotrices reportan entre un 5% y un 15% de desechos, concentrados en las estaciones de grabado láser y unión de chips. La inspección óptica automatizada y la manipulación robótica han reducido las tasas de defectos en un 30% desde 2023, aunque la fragilidad sigue siendo una restricción intrínseca que limita la CAGR alcanzable para el mercado de sustratos cerámicos.

Análisis de Segmentos

Por Tipo: La ����ú�����Բ� Mantiene el Liderazgo en Volumen en Medio del Avance del SiC

La alúmina representó el 44,18% de la participación del mercado de sustratos cerámicos en 2025, anclada por la electrónica de consumo sensible al costo y los accionamientos industriales. Al mismo tiempo, los sustratos de carburo de silicio se expandieron a una CAGR del 7,80% hasta 2031, impulsados por los radares aeroespaciales y los inversores para vehículos eléctricos de próxima generación que requieren incompatibilidades del coeficiente de expansión térmica inferiores a 0,5 ppm/K. El nitruro de aluminio, con una conductividad de 170–250 W/m·K, está ganando terreno en las plataformas de vehículos eléctricos de 800 V donde las uniones operativas superan los 175°C.

El impulso de los ingresos favorece los materiales premium porque los precios de venta promedio se mantienen entre tres y cinco veces más altos que los equivalentes de alúmina. A medida que Coherent, DENSO y Mitsubishi Electric invierten USD 1.000 millones en líneas de obleas de SiC de 200 mm, la demanda posterior de sustratos compatibles se acelerará, remodelando el perfil del tamaño del mercado de sustratos cerámicos. La alúmina mantendrá su ventaja en volumen hasta 2031 en LED y circuitos integrados de gestión de energía para teléfonos inteligentes, aunque su participación en los ingresos disminuirá a medida que los diseñadores de telecomunicaciones y centros de datos migren al AlN por su menor pérdida dieléctrica.

Por Proceso de Fabricación: La LTCC Domina Mientras la AMB Gana Impulso

La Cerámica Cocida a Baja Temperatura (LTCC) aseguró el 36,86% de los ingresos de 2025 al integrar componentes pasivos en pilas multicapa que reducen la huella de los módulos RF en un 40%. Los sustratos de Metal Activo Soldado Fuerte (AMB) están preparados para una CAGR del 7,10% porque la soldadura fuerte a base de titanio elimina las capas intermedias de níquel, reduciendo la resistencia térmica en 0,05 K·cm²/W y extendiendo la vida útil del módulo de potencia en un 5%.

La Cerámica Cocida a Alta Temperatura (HTCC) mantiene un nicho para la aviónica que requiere una resistencia dieléctrica superior a 10 kV/mm, pero su estructura de costos es un 30% más alta que la LTCC debido a las temperaturas de cocción de 1.600°C. El DBC sigue siendo el estándar en los inversores de tracción para vehículos eléctricos que ciclan 50 veces por segundo entre −40°C y 150°C, sosteniendo un crecimiento estable de dígito medio único para el mercado de sustratos cerámicos.

Por Industria de Usuario Final: El Sector Automotriz Lidera, las Energías Renovables se Aceleran

Las aplicaciones automotrices generaron el 38,92% de los ingresos de 2025, ancladas por los inversores de tracción de 800 V que dependen de los sustratos DBC para gestionar los picos de frenado regenerativo. Se proyecta que los sectores de energía renovable y potencia industrial, agrupados bajo otros, crezcan un 8,40% anual hasta 2031, a medida que los inversores de parques solares y los convertidores de energía eólica marina migran a dispositivos de SiC sobre bases de nitruro de aluminio (AlN), impulsando el tamaño del mercado de sustratos cerámicos.

La electrónica de consumo se mantiene en segundo lugar por volumen, aunque el crecimiento se rezaga a medida que los fabricantes de teléfonos inteligentes cambian a placas de núcleo metálico más económicas con vías térmicas. Los implantes médicos y los módulos de radar aeroespacial, nichos pequeños pero lucrativos, alcanzan precios unitarios premium superiores a USD 100 por sustrato, reforzando una estructura de ingresos en forma de barra para la industria de sustratos cerámicos.

Análisis Geográfico

��������-�ʲ���í�ھ����� contribuyó con el 46,61% de los ingresos en 2025 y se espera que registre una CAGR del 7,09% hasta 2031, impulsada por la producción china de vehículos eléctricos que superó los 9 millones de unidades en 2024 y las iniciativas japonesas para triplicar la capacidad de obleas de alúmina translúcida para el ejercicio fiscal 2027. El complejo de Kyocera en Nagasaki, previsto para su finalización a finales de 2026, co-localizará líneas de sustratos de SiC y envasado avanzado, reduciendo los plazos de entrega en un 30% y reforzando la autosuficiencia regional.

La participación de América del Norte en 2025 estuvo impulsada por programas de defensa y espacio que especifican sustratos de AlN para radares de matriz en fase que operan entre −55°C y 125°C. Los incentivos de energía limpia de la Ley de Reducción de la Inflación sustentan el ensamblaje doméstico de inversores, amortiguando la penetración más lenta de los vehículos eléctricos en comparación con Asia.

En Europa, los altos precios de la energía inflan los costos de sinterización de alúmina en un 25% en comparación con ��������-�ʲ���í�ھ�����, pero el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, que introduce aranceles equivalentes a USD 90 por tonelada de CO₂, impulsa a los fabricantes de equipos originales hacia la alúmina de bajo carbono, como la HalZero de Hydro, elevando la demanda regional de sustratos reciclables. América del Sur y Oriente Medio y África siguen siendo contribuyentes de menos del 10%; los proyectos en el cinturón solar de Brasil y la ciudad inteligente NEOM de Arabia Saudita mantienen viva la demanda de nicho, aunque la dependencia de las importaciones eleva el costo de entrega hasta un 25%, limitando la expansión del mercado de sustratos cerámicos en esas regiones.

Panorama Competitivo

El mercado de Sustratos Cerámicos está moderadamente consolidado. La integración vertical es la estrategia dominante. La planta de Kyocera en Nagasaki por USD 454 millones integrará la cocción de sustratos, la unión de cobre y el envasado de semiconductores para 2026, obteniendo margen en dos nodos de la cadena de valor. NGK está triplicando la producción de obleas de alúmina HICERAM y aumentando la capacidad de AMB/DBC 2,5 veces para 2026 con el fin de asegurar JPY 20.000 millones en ventas anuales de semiconductores. La innovación en procesos es la palanca del retador. La pila AMB con capa intermedia de titanio de Heraeus reduce la resistencia térmica en 0,05 K·cm²/W y ha obtenido diseños aprobados en Bosch y Continental para inversores de 200–500 kW. De cara al futuro, los proyectos de computación cuántica y chips neuromórficos buscan sustratos criogénicos y de señal mixta, abriendo nuevos territorios de espacio en blanco para los participantes de la industria de sustratos cerámicos.

Líderes de la Industria de Sustratos Cerámicos

CoorsTek Inc.

KYOCERA Corporation

CeramTec GmbH

Rogers Corporation

TTM Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: CeramTec presentó Sinalit, un nuevo sustrato cerámico fabricado con nitruro de silicio (Si3N4). Diseñado para reforzar los módulos de electrónica de potencia, Sinalit cuenta con una impresionante resistencia a la flexión, una destacable conductividad térmica y un aislamiento eléctrico de primer nivel. Estos atributos lo posicionan perfectamente para sectores de alta demanda como la electromovilidad y las energías renovables.

- Junio de 2024: NGK INSULATORS, LTD. fue seleccionada por el Instituto de Investigación de Tecnología Innovadora para la Tierra (RITE) para proporcionar su sustrato cerámico de Captura Directa de Aire (DAC) para su uso en un sistema DAC que se demostrará en la Exposición Mundial 2025 en Osaka, Kansai, ������ó��. El sustrato DAC se utilizará en una de varias unidades de eliminación de CO2 que se instalarán en el evento.

Alcance del Informe Global del Mercado de Sustratos Cerámicos

Los sustratos cerámicos exhiben propiedades térmicas, eléctricas y mecánicas superiores y se utilizan ampliamente en aplicaciones de electrónica de potencia. Son adecuados para varias aplicaciones críticas gracias a sus beneficios mecánicos derivados del bajo coeficiente de expansión térmica. Estos sustratos protegen a los usuarios del sistema eléctrico al ofrecer una instalación eléctrica robusta.

El mercado de sustratos cerámicos está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en alúmina, nitruro de aluminio, nitruro de silicio, óxido de berilio y otros. Por industria de usuario final, el mercado está segmentado en electrónica de consumo, aeroespacial y defensa, automotriz, semiconductores, telecomunicaciones y otros. El informe también cubre los tamaños de mercado y las previsiones para el mercado global de sustratos cerámicos en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| ����ú�����Բ� |

| Nitruro de Aluminio |

| Nitruro de Silicio |

| Óxido de Berilio |

| Otros Tipos (Cordierita y Carburo de Silicio) |

| Cerámica Cocida a Alta Temperatura (HTCC) |

| Cerámica Cocida a Baja Temperatura (LTCC) |

| Cobre Directamente Unido (DBC) |

| Metal Activo Soldado Fuerte (AMB) |

| Electrónica de Consumo |

| Automotriz |

| Aeroespacial y Defensa |

| Semiconductores |

| Telecomunicaciones |

| Otras Industrias de Usuarios Finales (Potencia Industrial y Energía Renovable, y Dispositivos Médicos) |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Vietnam | |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| �ճܰ����í�� | |

| �����貹ñ�� | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Catar | |

| Nigeria | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo | ����ú�����Բ� | |

| Nitruro de Aluminio | ||

| Nitruro de Silicio | ||

| Óxido de Berilio | ||

| Otros Tipos (Cordierita y Carburo de Silicio) | ||

| Por Proceso de Fabricación | Cerámica Cocida a Alta Temperatura (HTCC) | |

| Cerámica Cocida a Baja Temperatura (LTCC) | ||

| Cobre Directamente Unido (DBC) | ||

| Metal Activo Soldado Fuerte (AMB) | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz | ||

| Aeroespacial y Defensa | ||

| Semiconductores | ||

| Telecomunicaciones | ||

| Otras Industrias de Usuarios Finales (Potencia Industrial y Energía Renovable, y Dispositivos Médicos) | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Vietnam | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| �ճܰ����í�� | ||

| �����貹ñ�� | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Catar | ||

| Nigeria | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sustratos cerámicos en 2031?

Se prevé que el mercado alcance USD 9,44 mil millones en 2031.

¿Qué tipo de material concentra la mayor participación del mercado de sustratos cerámicos en la actualidad?

La alúmina lidera con una participación del 44,18% a partir de 2025.

¿Qué segmento está creciendo más rápido dentro del mercado de sustratos cerámicos?

Los sustratos de carburo de silicio avanzan a una CAGR del 7,80% hasta 2031.

¿Por qué son críticos los sustratos cerámicos para los inversores de vehículos eléctricos de 800 V?

Soportan transitorios superiores a 1.200 V y 200.000 ciclos térmicos que agrietarían las placas orgánicas, permitiendo la carga rápida de 150–350 kW.

¿Cómo beneficia la LTCC a los diseñadores de estaciones base de 5G?

¿Cómo beneficia la LTCC a los diseñadores de estaciones base de 5G?

Última actualización de la página el: