Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sosa Cáustica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

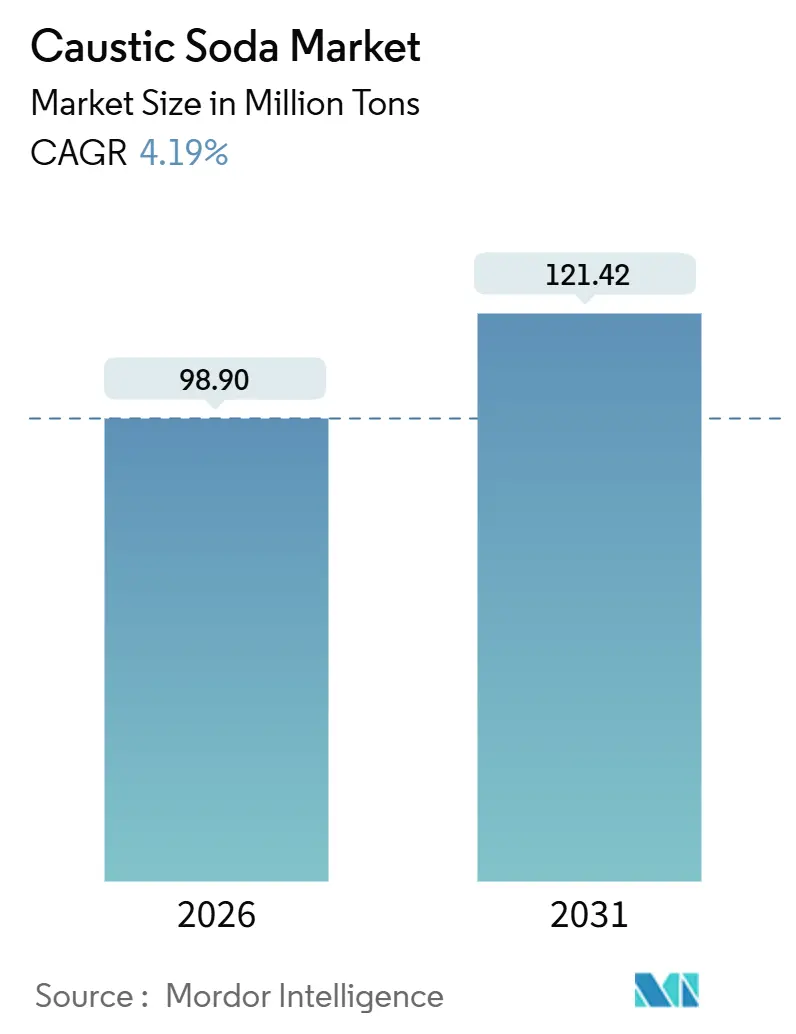

| Volumen del Mercado (2026) | 98.90 Millones de toneladas |

| Volumen del Mercado (2031) | 121.42 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sosa Cáustica por ���ϲ�����

El tamaño del Mercado de Sosa Cáustica se estima en 98,90 millones de toneladas en 2026, y se espera que alcance 121,42 millones de toneladas en 2031, a una CAGR del 4,19% durante el período de pronóstico (2026-2031). Los grados de alta pureza son cada vez más preferidos para el almacenamiento de energía electroquímica y los productos químicos especiales, lo que señala un cambio estructural en la demanda más que una recuperación cíclica pasajera. A finales de 2024, Hanwha Solutions amplió su capacidad de cloro-álcali para asegurar un suministro constante para la purificación de iones de litio y la emergente cadena de valor de las baterías de iones de sodio. Este movimiento posiciona el almacenamiento de energía como un rival directo de la pulpa, los productos químicos y la alúmina en la búsqueda de suministro de sosa cáustica. Se prevé que la región de ��������-�ʲ���í�ھ����� crezca de manera constante hasta 2031. En contraste, los productores europeos se enfrentan a costos de energía significativamente más altos que los de América del Norte, lo que lleva a cierres acelerados de plantas y a una mayor dependencia de las importaciones. Si bien las unidades de celda de membrana dominan el mercado debido a su eficiencia energética, las conversiones de diafragma están impulsando la ruta tradicional hacia un crecimiento rápido, ya que las empresas optan por la reconversión en lugar del cierre. Las soluciones líquidas se benefician de la logística rentable de tuberías y transporte ferroviario a granel. Mientras tanto, las escamas y perlas sólidas atienden a instalaciones mineras y de agua remotas, donde los costos de flete hacen que los productos diluidos sean menos viables.

Conclusiones Clave del Informe

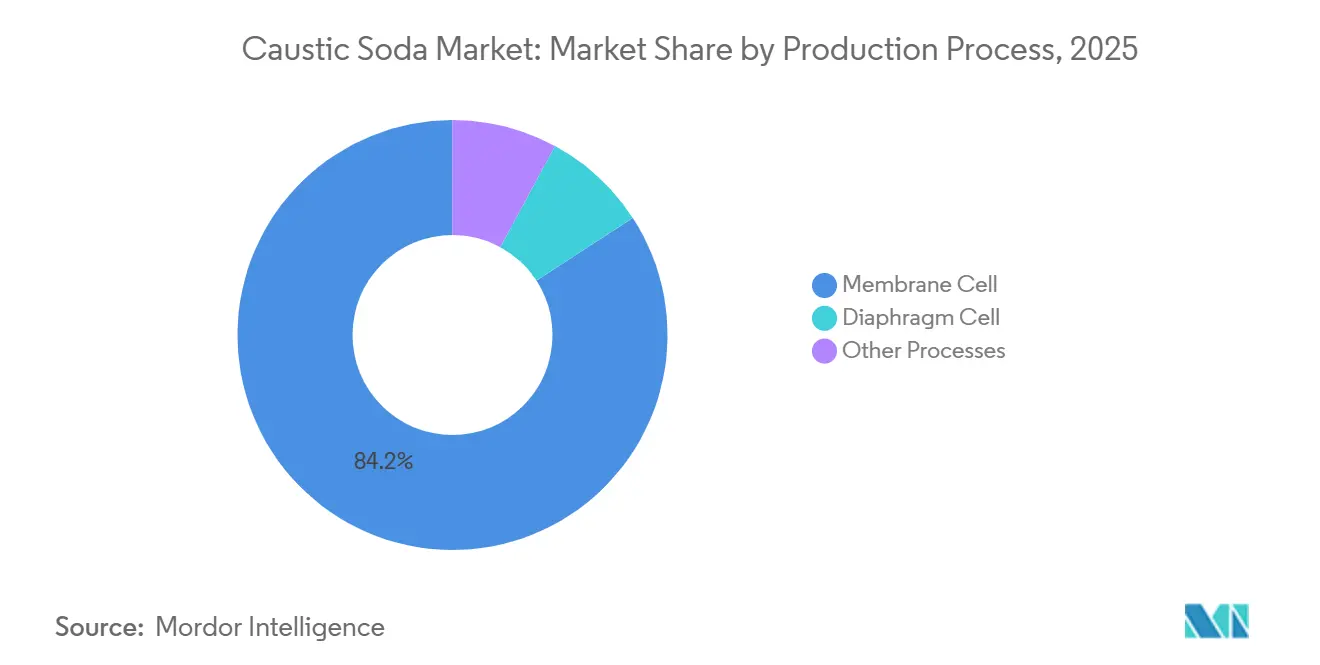

- Por proceso de producción, las celdas de membrana representaron el 84,17% de la participación del mercado de sosa cáustica en 2025, y se proyecta que las celdas de diafragma registren una CAGR del 5,67% hasta 2031.

- Por forma, los grados líquidos captaron el 65,86% de la participación del mercado de sosa cáustica en 2025, mientras que los grados sólidos se expandirán a una CAGR del 4,89% hasta 2031.

- Por grado de concentración, las soluciones al 50% en peso representaron el 37,18% del tamaño del mercado de sosa cáustica en 2025, y se prevé que las concentraciones del 73% en peso o superiores crezcan a una CAGR del 5,51%.

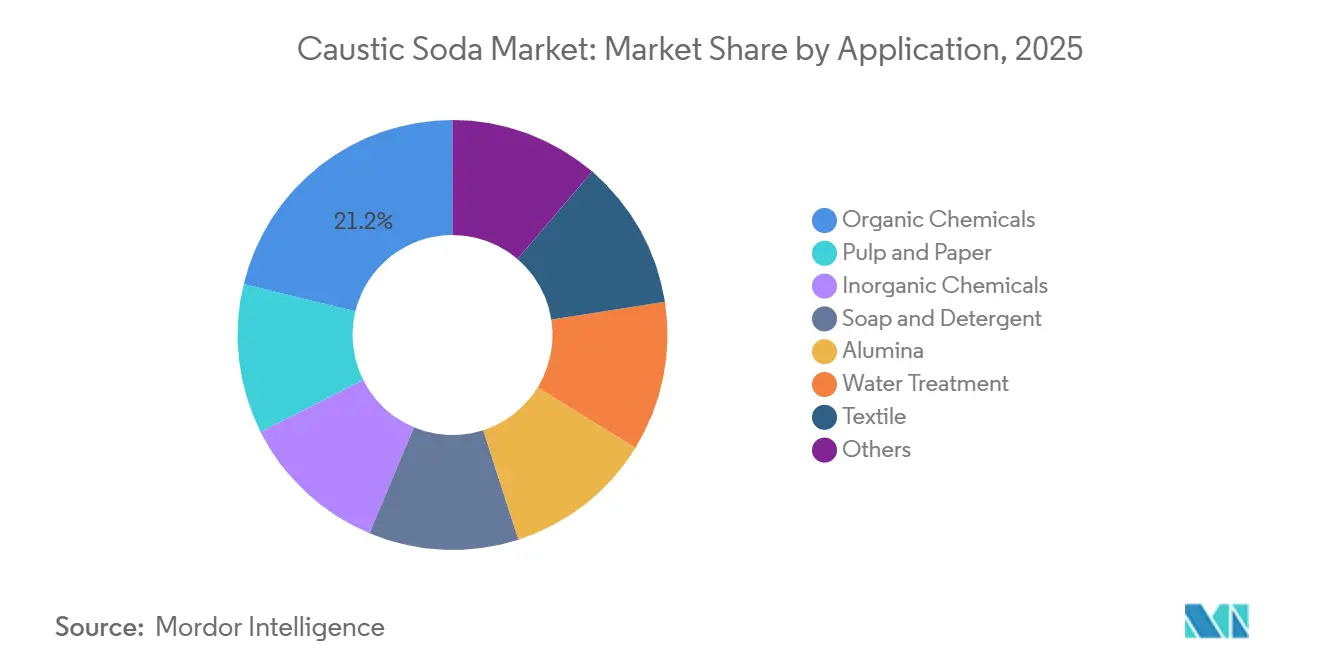

- Por aplicación, los productos químicos orgánicos lideraron con el 21,18% de la participación del mercado de sosa cáustica en 2025, y la pulpa y el papel avanzan a una CAGR del 5,19% hasta 2031.

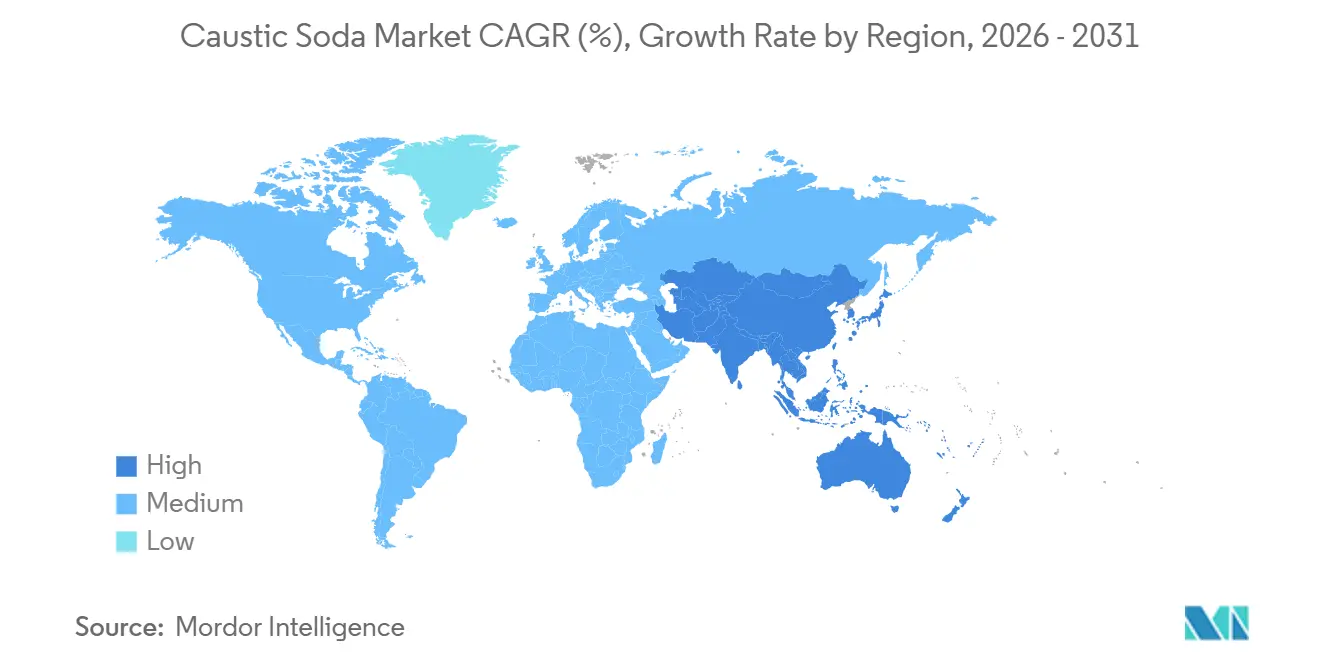

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 65,17% del tamaño del mercado de sosa cáustica en 2025 y está previsto que crezca a una CAGR del 5,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sosa Cáustica

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones aceleradas de refinerías de alúmina | +0.8% | Cadena de suministro de bauxita en ��������-�ʲ���í�ھ����� y Australia | Mediano plazo (2-4 años) |

| Auge en la producción de jabones y detergentes | +0.6% | India, Sudeste Asiático, África Subsahariana | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de pulpa y papel | +0.9% | Sudeste Asiático, América del Sur, Países Nórdicos | Mediano plazo (2-4 años) |

| Aumento de la demanda del tratamiento de agua | +0.5% | Desalinización en Oriente Medio, infraestructura municipal en India | Largo plazo (≥ 4 años) |

| Escalado de cátodos para baterías de iones de sodio | +0.4% | China y Corea del Sur, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Expansiones Aceleradas de Refinerías de ����ú�����Բ�

Entre 2025 y 2028, se prevé que la demanda de alúmina en China aumente significativamente. Este auge está impulsado en gran medida por las expansiones de fundición en India, Indonesia y el Golfo, que están canalizando los flujos de bauxita hacia Asia. El mineral de trihidrato australiano, que requiere menos NaOH para producir alúmina, está reemplazando cada vez más a los depósitos de monohidrato con mayor consumo. En India, los refinadores están adoptando controles sofisticados de licor, reduciendo las pérdidas de sosa cáustica. Este avance no solo reduce el consumo unitario, sino que también permite un aumento en el volumen absoluto. Como resultado, la estrecha relación entre la adquisición de bauxita y el refinamiento mediante el proceso Bayer impulsa la producción regional y, al mismo tiempo, reduce la intensidad de sosa cáustica[1]SpringerLink, "Consumo de Sosa Cáustica en el Refinado de ����ú�����Բ�," link.springer.com.

Auge en la Producción de Jabones y Detergentes

La demanda anual de detergentes en India y el Sudeste Asiático está aumentando a medida que crece el ingreso disponible, pero la intensidad de sosa cáustica por tonelada de producto terminado disminuye porque los fabricantes sustituyen los surfactantes sintéticos por la saponificación tradicional del jabón. Los actores organizados añaden líneas de LABS y etoxilato de alcohol que necesitan sosa cáustica solo para el control del pH, mientras que las pequeñas plantas africanas aún dependen de la saponificación completa, manteniendo cargas más altas de NaOH. Los mercados de detergentes de rápido crecimiento registran una ganancia moderada en el volumen de sosa cáustica, lo que contribuye modestamente a la CAGR general.

Expansión de la Capacidad de Pulpa y Papel

Para 2028, Indonesia, Vietnam y Brasil están preparados para establecer una capacidad kraft significativa, impulsada por mandatos para el embalaje a base de fibra y restricciones a los plásticos de un solo uso. Las plantas generalmente utilizan sosa cáustica para procesos como la disolución de lignina y el blanqueo. Si bien los productores nórdicos han adoptado métodos para mejorar la recuperación de licor y producir biocombustibles a partir del licor negro, reduciendo así su consumo de sosa cáustica fresca, las nuevas plantas en el Sudeste Asiático aún no han integrado estas prácticas, lo que resulta en una mayor intensidad. En consecuencia, la pulpa y el papel emerge como la aplicación de más rápido crecimiento con una CAGR del 5,19%.

Aumento de la Demanda de la Industria del Tratamiento de Agua

Para 2028, las plantas de desalinización en Arabia Saudita y los Emiratos Árabes Unidos están preparadas para aumentar su capacidad colectiva. Este auge impulsará la demanda de NaOH a granel, principalmente para la remineralización posterior al tratamiento. En contraste, los esquemas municipales en India utilizan electroclorinaciónin situ, que produce sosa cáustica simultáneamente, moderando así el tonelaje incremental. Además, mientras que los sectores industriales, en particular la electrónica y los petroquímicos, están aumentando su uso de sosa cáustica de alta pureza, la práctica predominante de generación in situ mantiene limitado el incremento neto de la CAGR.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la electricidad en Europa | -0.7% | Unión Europea, Reino Unido, �ճܰ����í�� | Corto plazo (≤ 2 años) |

| Proceso intensivo en energía y con alta emisión de CO₂ | -0.5% | Global, más pronunciado donde se aplican precios al carbono | Mediano plazo (2-4 años) |

| Alternativas a la digestión de alúmina que reducen el NaOH | -0.3% | Proyectos piloto en China | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles de la Electricidad en Europa

La electricidad constituye una parte significativa del costo total en la industria cloro-álcali. En 2024, las tarifas industriales en Europa colocaron a los productores europeos en desventaja frente a sus homólogos estadounidenses. En respuesta a las prolongadas presiones sobre los márgenes, INEOS decidió poner en hibernación su unidad aguas abajo de Tavaux en 2025 y posteriormente redujo su producción de cloro-álcali[2]INEOS, "Anuncio sobre las Instalaciones de Tavaux," ineos.com. Este movimiento subraya la lucha de la industria con los elevados precios de la energía, lo que lleva a ajustes de capacidad y a una mayor dependencia de las importaciones. La industria anticipa un impacto negativo concentrado en el corto plazo, coincidiendo con el vencimiento de contratos y el retiro de plantas más antiguas.

Proceso de Producción Intensivo en Energía y con Alta Emisión de CO₂

Las celdas de membrana consumen una cantidad significativa de energía por cada unidad electroquímica, lo que genera emisiones de carbono por cada kg de NaOH producido, basándose en la energía estándar de la red eléctrica. En el Sistema de Comercio de Emisiones (ETS) de la UE, los precios del carbono contribuyen a un costo adicional para el NaOH. Westlake ha reducido con éxito su intensidad de CO₂ mediante la implementación de mejoras de eficiencia y la suscripción de acuerdos de compra de energía renovable. Este movimiento permite a la empresa fijar un precio premium para sus productos de sosa cáustica baja en carbono. Mientras tanto, los compradores en los sectores de cuidado del hogar y personal ahora están considerando las emisiones de Alcance 3 en sus decisiones de adquisición. Este cambio está acelerando el alejamiento de los proveedores con altas emisiones y se proyecta que impactará la CAGR global.

Análisis de Segmentos

Por Proceso de Producción: Las Celdas de Membrana Lideran

Las unidades de membrana entregaron el 84,17% del volumen de 2025 gracias a una ventaja energética sobre las líneas de diafragma. OxyChem está convirtiendo su planta de diafragma en LaPorte para capturar ese ahorro y cumplir con los límites de asbesto. Aunque el dominio de la membrana se mantiene, la capacidad de diafragma aún crece a una CAGR del 5,67% a medida que los operadores norteamericanos actualizan los activos de mercurio o asbesto en lugar de cerrarlos, asegurando el suministro de cloro para los complejos integrados de PVC. El tamaño del mercado de sosa cáustica para la producción de celdas de membrana se moverá, por tanto, en línea con el crecimiento general, mientras que el diafragma gana una participación modesta gracias a las reconversiones. Los productores que completan las conversiones también califican para acuerdos de energía renovable e insignias de productos bajos en carbono que obtienen un precio premium de los clientes con conciencia de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Productos ��í��ܾ����s Prevalecen

La sosa cáustica líquida representó el 65,86% de la demanda de 2025, sostenida por redes de tuberías en la Costa del Golfo de EE. UU. y dentro de los grandes corredores petroquímicos en China. La red de Olin minimiza las distancias de flete, asegurando los costos de suministro más competitivos. Las escamas y perlas sólidas se expanden a una CAGR del 4,89% porque las minas remotas y las plantas de agua descentralizadas eligen mayor densidad y manejo sin derrames, especialmente en el sector de metales de Australia y los proyectos municipales africanos. La participación del mercado de sosa cáustica de los grados sólidos se amplía, por tanto, a pesar de su mayor costo de producción, lo que indica que la logística dicta la diferenciación de forma más que el gasto de conversión.

Por Grado de Concentración: Las Soluciones de Alta Concentración Ganan Terreno

Los líquidos estándar al 50% en peso poseen el 37,18% del volumen de 2025, pero las soluciones al 73% en peso y más concentradas superarán ese ritmo con una CAGR del 5,51%, ya que las operaciones de alúmina apuntan a una concentración de licor para reducir el consumo de vapor. Los evaporadores de múltiples efectos y de recompresión mecánica de vapor en las instalaciones de Grasim reducen la energía de concentración, permitiendo que los grados de alta concentración compitan en costo de entrega. Los productores de fibra viscosa también adoptan alimentaciones más concentradas para un control de proceso más preciso, asegurando que los grados premium crezcan más rápido que la demanda general en el mercado de sosa cáustica.

Por Aplicación: Los Productos Químicos Orgánicos Mantienen el Liderazgo

Los intermedios orgánicos como los epóxidos y el óxido de propileno absorbieron el 21,18% del tonelaje de 2025, gracias a la demanda constante de recubrimientos y plásticos. La pulpa y el papel crecen más rápido con una CAGR del 5,19% por la construcción de plantas en el Sudeste Asiático que consume grandes cantidades de NaOH por tonelada de pulpa. Las refinerías de alúmina siguen siendo el segundo mayor usuario, pero tienden hacia un menor consumo unitario a medida que la bauxita de trihidrato desplaza al mineral de monohidrato y los controles avanzados ajustan los circuitos de licor. El tratamiento de agua, los jabones y los textiles tienen cada uno una pequeña participación, con un crecimiento moderado por la reducción de la intensidad debida a la generación in situ y los cambios en la formulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� concentró el 65,17% del volumen de 2025 y está previsto que ascienda a una CAGR del 5,91% hasta 2031, impulsado por la integración química de China, los florecientes sectores de alúmina y textiles de India, y las inversiones en pulpa que surgen en Indonesia y Vietnam. El Plan Quinquenal de China impone límites de energía, impulsando las actualizaciones a la tecnología de membrana. Este movimiento no solo consolida a los actores marginales, sino que también mejora la eficiencia general. En 2024, India amplió su capacidad de sosa cáustica y desplegó nuevos sistemas de evaporación. Estos sistemas están diseñados para producciones de alta concentración, atendiendo tanto a los refinadores de alúmina como a las líneas de producción de viscosa.

América del Norte, respaldada por la electricidad competitiva del gas de esquisto, concentra una participación significativa del volumen global. En un cambio estratégico, los operadores están eliminando gradualmente las líneas de diafragma de alto costo, redirigiendo la producción hacia instalaciones de membrana de última generación. Esta transición refuerza la posición de América del Norte como un centro de suministro bajo en carbono de primer nivel. Europa, si bien mantiene una participación de volumen notable, está experimentando una contracción. El aumento de los costos de energía está impulsando una racionalización, con las importaciones constituyendo ahora una porción creciente del consumo. Los productores de Oriente Medio aprovechan la electricidad subsidiada, atendiendo a proyectos petroquímicos y de agua locales. También exportan su excedente a Europa y África, donde una ventaja en el costo de flete apoya su competitividad. En América del Sur, la demanda está en aumento, impulsada por la expansión de la pulpa en Brasil. Sin embargo, los productores locales de cloro-álcali enfrentan presiones crecientes. A medida que eliminan los diafragmas de asbesto, las restricciones de capital se intensifican, aumentando las posibilidades de una renovada dependencia de las importaciones.

Panorama Competitivo

El mercado de sosa cáustica está moderadamente consolidado. Dow ofrece un producto de grado membrana con carbono reducido proveniente de plantas alimentadas con energía renovable en Stade y Schkopau, certificadas bajo ISCC PLUS, cumpliendo con las normas de divulgación europeas. Olin se centra en la optimización del margen de la unidad electroquímica, permitiendo que los precios del cloro y la sosa cáustica se equilibren en toda su red. INEOS Inovyn adopta el enfoque contrario, poniendo en hibernación los activos intensivos en energía e importando sosa cáustica según sea necesario. Las reconversiones a membrana y los contratos de energía renovable son las palancas estratégicas principales en el conjunto de pares, mientras que los participantes chinos e indios persiguen nichos de alta pureza y alta concentración.

Líderes de la Industria de Sosa Cáustica

Olin Corporation

Westlake Corporation

INEOS

Occidental Petroleum Corporation

Tosoh Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: Atul Ltd puso en marcha una planta de sosa cáustica-cloro en Valsad, India, con una capacidad de producción de 300 TPD, respaldada por una inversión de INR 1.035 crore (USD 124 millones). Se anticipa que esta iniciativa impactará positivamente el mercado de sosa cáustica al impulsar la producción nacional y atender la creciente demanda de manera eficiente.

- Mayo de 2024: Hanwha Solutions Corp. tiene como objetivo expandir sus instalaciones para alcanzar una capacidad de producción anual de 1,11 millones de toneladas para finales de 2024. Sin embargo, la empresa no ha proporcionado ninguna actualización adicional. Se espera que esta expansión fortalezca la posición de la empresa en el mercado de sosa cáustica, influyendo potencialmente en la dinámica de la oferta y la competencia del mercado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de sosa cáustica como todo el hidróxido de sodio comercializado en el mercado libre, líquido o sólido, producido mediante rutas de membrana, diafragma y otras rutas cloro-álcali, vendido para uso industrial. Los volúmenes gestionados dentro de cadenas de integración cautiva de cloro se contabilizan únicamente cuando el excedente se envía a usuarios terceros.

Exclusión del alcance: los derivados del cloro, el carbonato de sodio y los compuestos de sodio intermedios quedan fuera de esta línea de base.

Descripción general de la segmentación

- Por Proceso de Producción

- Celda de Membrana

- Celda de Diafragma

- Otros Procesos

- Por Forma

- ��í��ܾ����

- �������

- Por Grado de Concentración

- 32% en peso

- 50% en peso

- 73% en peso o Superior

- Por Aplicación

- Pulpa y Papel

- Productos Químicos Orgánicos

- Productos Químicos Inorgánicos

- Jabón y Detergente

- ����ú�����Բ�

- Tratamiento de Agua

- Textil (Fibra Viscosa, Tintura)

- Otros (Procesamiento de Alimentos y Farmacéuticos, Minería y Metalurgia)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cubrir las brechas, entrevistamos a gerentes de plantas cloro-álcali, distribuidores de productos químicos a granel y responsables de compras en fabricantes de pulpa, alúmina y detergentes en ��������-�ʲ���í�ھ�����, Europa y las Américas. Sus perspectivas validan las tasas de utilización, los precios contractuales típicos y los pulsos de demanda regionales, lo que nos permite ajustar con precisión los supuestos identificados en el trabajo secundario.

Investigación documental

Los analistas de Mordor primero mapean la oferta utilizando estadísticas abiertas de organismos como el United States Geological Survey, Eurochlor, las tablas comerciales del CMIE de India y los datos de envíos de UN Comtrade, complementados con referencias de eficiencia energética específicas por proceso publicadas por la International Energy Agency. Las asociaciones comerciales, por ejemplo, la American Forest & Paper Association para la demanda de pulpa, y los informes de empresas cotizadas proporcionan indicios sobre el crecimiento del uso final, mientras que las series de precios se rastrean a través de bases de datos aduaneras y fuentes de noticias de Dow Jones Factiva. D&B Hoovers nos proporciona los estados financieros a nivel de productor que anclan las capacidades de las plantas. Estas fuentes ilustran, sin agotar, el conjunto completo que consultamos.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción de arriba hacia abajo. La producción global de cloro se combina con la relación de coproducción de NaOH, y luego se ajusta por el consumo cautivo y los flujos comerciales visibles en los registros de exportación-importación. Los resultados se contrastan mediante agregaciones selectivas de abajo hacia arriba de la capacidad nominal multiplicada por la tasa de operación promedio obtenida durante las entrevistas. Los factores clave —tonelaje de producción de alúmina, producción mundial de papel y cartón, adiciones de capacidad de óxido de etileno, índices de precios de electricidad y penetración de celdas de membrana— alimentan una regresión multivariante que proyecta la demanda hasta 2030. Los ajustes de suavización exponencial gestionan las fluctuaciones de precios a corto plazo; donde persisten brechas en el enfoque de abajo hacia arriba, se interpola utilizando medias móviles de tres años de la intensidad de consumo regional.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión en dos niveles. Los analistas realizan verificaciones de varianza frente a balances comerciales históricos y referencias de precios independientes, tras lo cual un revisor senior da su aprobación. Los informes se actualizan anualmente, con revisiones intermedias activadas por cierres de capacidad, shocks en los precios de la energía o prohibiciones regulatorias. Antes de la publicación, volvemos a ejecutar el modelo completo para que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base de sosa cáustica resiste el escrutinio

Las estimaciones publicadas difieren; a menudo se basan en muestras de una sola región, precios de venta promedio estáticos o excluyen la retrointegración cautiva.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 94,95 millones de toneladas (2025) | ���ϲ����� | - |

| USD 47,4 mil millones (2024) | Global Consultancy A | Convierte a precios spot asiáticos únicamente; omite la producción de celdas de diafragma en Europa |

| USD 44,9 mil millones (2024) | Trade Journal B | Contabiliza las ventas de solución acuosa al 50%, pero omite las escamas y perlas sólidas |

| USD 55,6 mil millones (2027) | Industry Association C | Aplica el esquema de precios de 2019 hacia adelante sin ajuste por costos de energía |

En conjunto, la tabla muestra que las decisiones de alcance, las conversiones de unidades y la frecuencia de actualización generan amplias brechas. Al modelar desde la química de producción hacia arriba, validar con datos de plantas en tiempo real y actualizar cada año, ���ϲ����� ofrece a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear de manera confiable frente a sus propias métricas de adquisición o inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de sosa cáustica en 2031?

Se prevé que el mercado alcance 121,42 millones de toneladas en 2031, lo que refleja una CAGR del 4,19% desde 98,90 millones de toneladas en 2026.

¿Qué región contribuye más a la demanda global de sosa cáustica?

��������-�ʲ���í�ھ����� representa el 65,17% del volumen de 2025 y es la región de más rápido crecimiento con una CAGR del 5,91% hasta 2031.

¿Por qué se prefieren las plantas de celda de membrana sobre las unidades de diafragma?

La tecnología de membrana consume menos electricidad, elimina el manejo de asbesto y permite la certificación de productos bajos en carbono, lo que lleva a una participación del 84,17% en 2025.

¿Qué segmento de aplicación se expande más rápido?

La demanda de pulpa y papel crece a una CAGR del 5,19% debido a las nuevas plantas kraft en el Sudeste Asiático y América del Sur, superando a otros usos finales.

¿Qué impulsa el interés en los grados de sosa cáustica de alta pureza?

La fabricación de cátodos para baterías de iones de sodio y los procesos avanzados de semiconductores requieren sosa cáustica con una pureza superior al 99,5%, creando un nicho de mercado premium.

Última actualización de la página el: