Tamaño y Cuota del Mercado de Dermatitis Atópica Canina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dermatitis Atópica Canina por ���ϲ�����

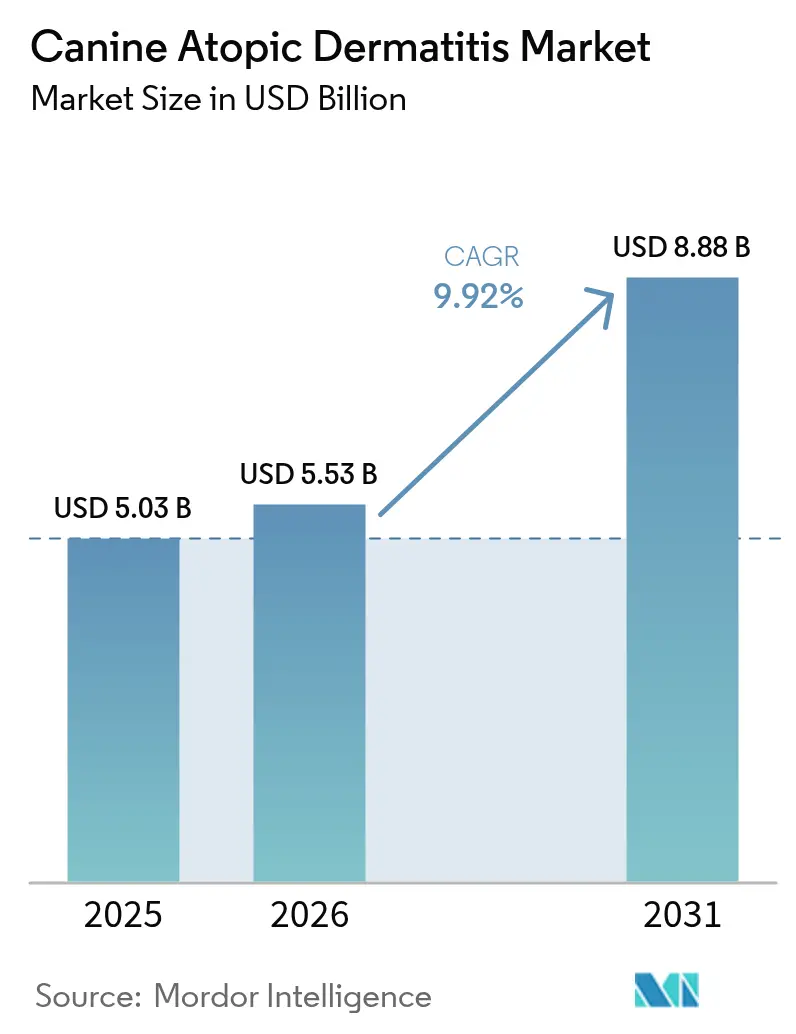

El tamaño del mercado de dermatitis atópica canina en 2026 se estima en USD 5,53 mil millones, creciendo desde el valor de 2025 de USD 5,03 mil millones con proyecciones para 2031 que muestran USD 8,88 mil millones, creciendo a una CAGR del 9,92% durante 2026-2031. El rápido crecimiento de las ventas de biológicos dirigidos, el aumento de la humanización de las mascotas y una mayor cobertura de seguros veterinarios son los principales contribuyentes. Los veterinarios se orientan hacia una terapia de precisión que aborda vías inflamatorias específicas, mientras que los propietarios de mascotas aceptan cada vez más precios premium para tratamientos posicionados como inversiones en calidad de vida. Las agencias reguladoras de los Estados Unidos y la Unión Europea han introducido programas de aprobación acelerada que acortan los plazos de desarrollo para nuevos fármacos de dermatología[1]Administración de Alimentos y Medicamentos, "Agenda de Innovación Animal y Veterinaria," fda.gov. La convergencia de estos factores sostiene ganancias de ingresos de dos dígitos para los fabricantes, consolidando firmemente la dermatología como un pilar estratégico en las carteras de salud de animales de compañía.

Conclusiones Clave del Informe

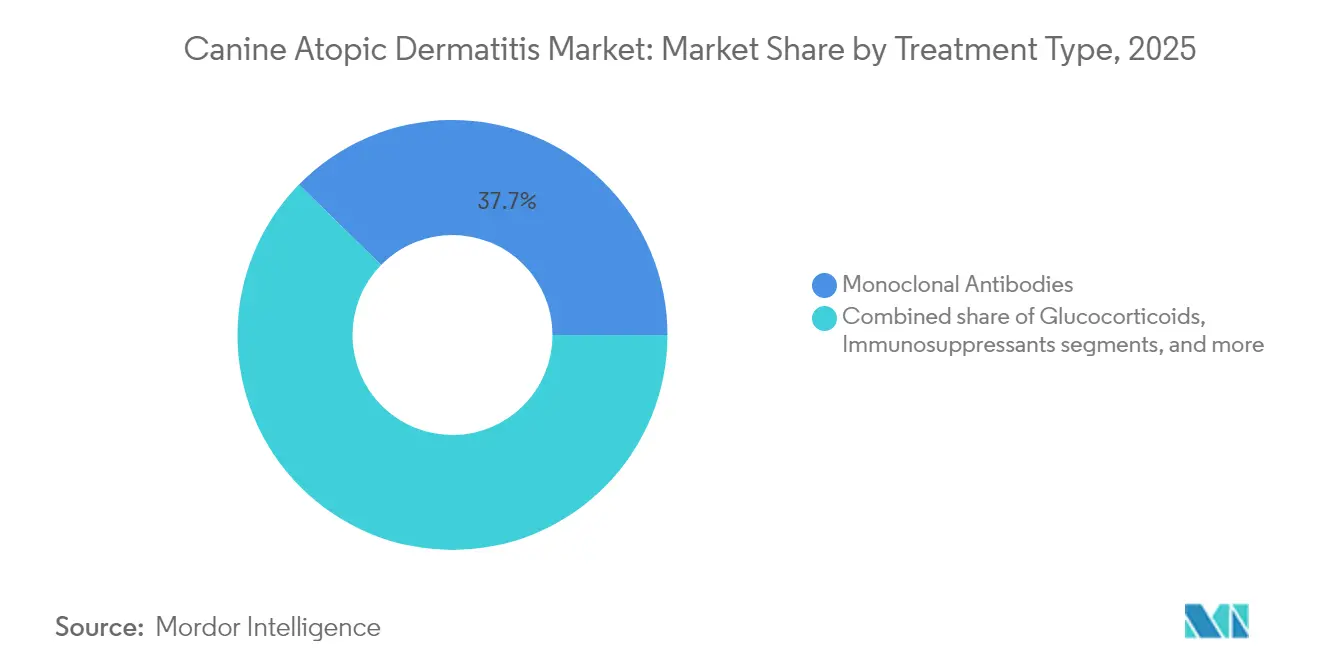

- Por clase de tratamiento, los anticuerpos monoclonales lideraron con el 37,66% de la cuota del mercado de dermatitis atópica canina en 2025; se proyecta que las terapias con células madre y exosomas crecerán más rápidamente a una CAGR del 12,12% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 51,92% de los ingresos en 2025, mientras que los inyectables avanzan a una CAGR del 11,05% hasta 2031.

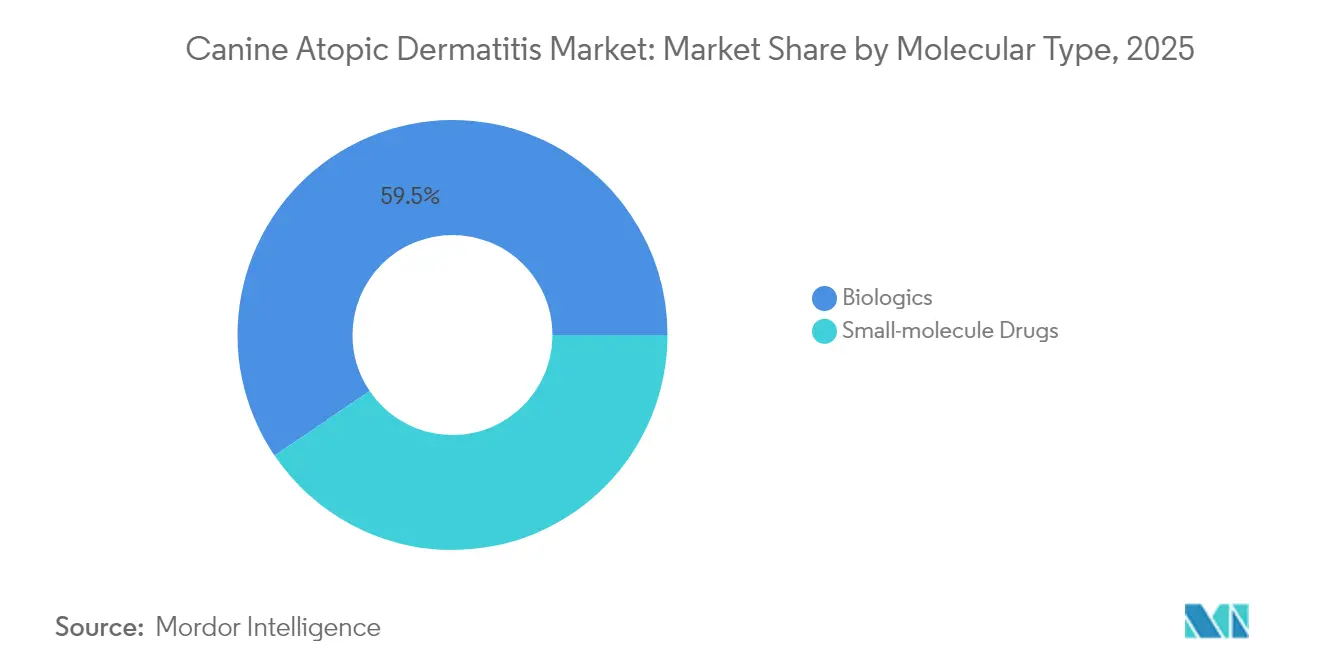

- Por tipo de molécula, los biológicos representaron el 59,48% del tamaño del mercado de dermatitis atópica canina en 2025 y se prevé que se expandan a una CAGR del 10,34% hasta 2031.

- Por canal de distribución, las clínicas veterinarias mantuvieron una cuota del 44,03% en 2025; los hospitales veterinarios y centros de referencia exhiben la CAGR proyectada más alta del 12,78% hasta 2031.

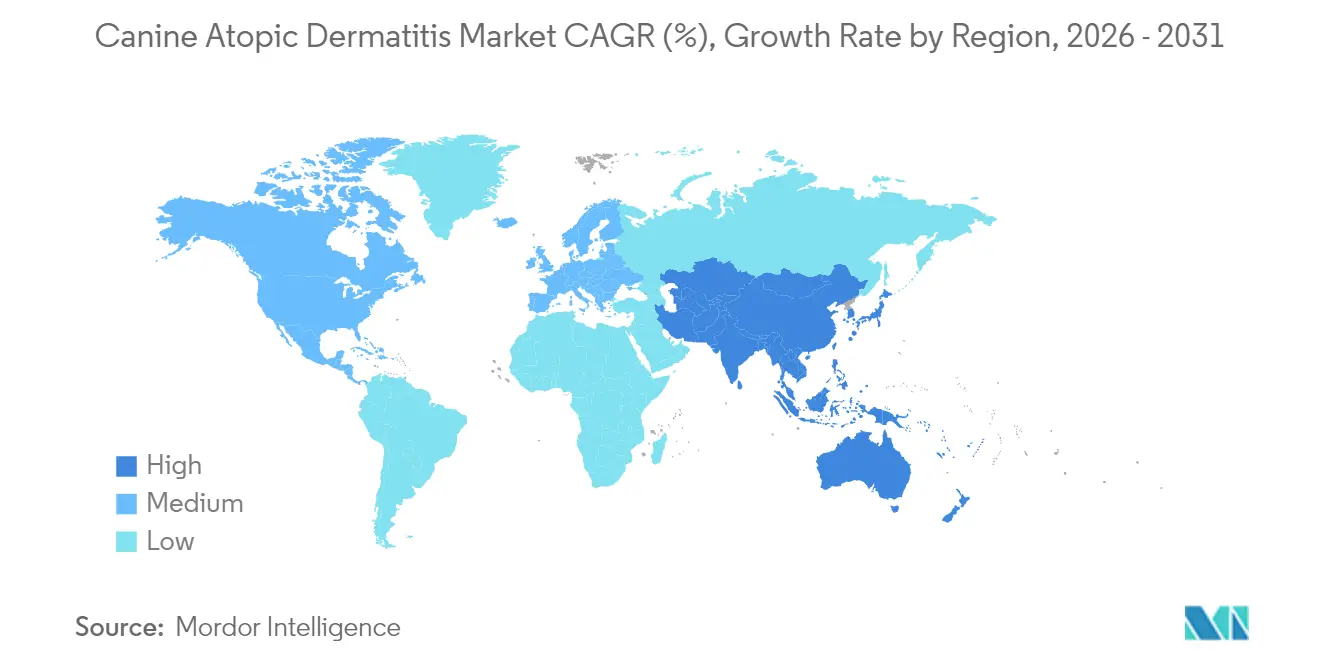

- Por geografía, América del Norte capturó el 41,88% de la cuota de ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� está posicionada para registrar el crecimiento más rápido con una CAGR del 11,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dermatitis Atópica Canina

Análisis de Impacto de los Factores Impulsores*

| Análisis de Impacto de los Factores Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos alérgicos cutáneos en caninos | +2.1% | Global, mayor en regiones desarrolladas | Mediano plazo (2-4 años) |

| Aumento del gasto en atención sanitaria de animales de compañía y cobertura de seguros | +1.8% | América del Norte y Europa, extendiéndose a ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Vías regulatorias aceleradas para biológicos veterinarios | +1.4% | Global, liderado por la FDA y la EMA | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico de mascotas que mejora el acceso a prescripciones | +1.2% | Áreas urbanas en todo el mundo | Mediano plazo (2-4 años) |

| Avances en biológicos de acción prolongada y moléculas pequeñas dirigidas | +1.6% | Adopción temprana en mercados premium | Mediano plazo (2-4 años) |

| Diagnósticos de dermatología de precisión que permiten una intervención más temprana | +0.9% | América del Norte y Europa primero, luego global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Trastornos Alérgicos Cutáneos en Caninos

La incidencia global está aumentando hasta un estimado del 10–15% de la población canina, con los Golden Retriever, Labrador Retriever y Pastores Alemanes mostrando mayor riesgo. Los alérgenos ambientales como los ácaros del polvo doméstico provocan un prurito persistente que requiere una gestión médica continua. El cambio climático y la urbanización elevan la carga de alérgenos, mientras que la complejidad diagnóstica frecuentemente retrasa el inicio de la terapia porque el diagnóstico definitivo requiere cumplir al menos cinco de los criterios de Favrot. A medida que los veterinarios reclasifican la dermatitis atópica como una afección de por vida que exige cuidados crónicos, la demanda constante impulsa el mercado de dermatitis atópica canina.

Vías Regulatorias Aceleradas para �����DZ�ó�������Dz� Veterinarios

La Agenda de Innovación Animal y Veterinaria de la FDA y las iniciativas paralelas de la EMA comprimen los tiempos de revisión mediante el diseño de ensayos adaptativos, aprobaciones condicionales ampliadas y modelos de toxicología habilitados por IA. Las aprobaciones condicionales en virtud de la Ley de Uso Menor y Especies Menores otorgan una exclusividad de siete años, estimulando la innovación para indicaciones de dermatología de nicho. Estos programas reducen el riesgo de capital y aceleran la entrada al mercado, ampliando directamente el mercado de dermatitis atópica canina.

Avances en �����DZ�ó�������Dz� de Acción Prolongada y Moléculas Pequeñas Dirigidas

Los biológicos inyectables de acción mensual como Cytopoint demostraron una mayor adherencia del propietario en comparación con los comprimidos diarios. Los inhibidores de JAK como Zenrelia de Elanco proporcionan un alivio rápido del prurito al tiempo que limitan la inmunosupresión sistémica, captando pacientes que cambian desde los corticosteroides[2]Elanco Animal Health, "Formulario 10-K 2024," elanco.com. Las líneas de I+D ahora apuntan a múltiples citocinas simultáneamente, buscando una eficacia sinérgica. La mayor comodidad y eficacia impulsan una adopción sostenida en todos los tipos de práctica, apoyando una expansión continuada de dos dígitos en el mercado de dermatitis atópica canina.

Diagnósticos de Dermatología de Precisión que Permiten una Intervención más Temprana

La imagen en el punto de atención, la puntuación de lesiones basada en IA y los rastreadores de comportamiento portátiles logran una concordancia del 87,5% con la evaluación especializada, lo que impulsa el inicio más temprano de la terapia[3]MDPI Animals, "Terapia con Células Madre en Dermatitis Canina," mdpi.com. Los paneles de alérgenos estandarizados refinan la selección del tratamiento y apoyan la inmunoterapia personalizada. Las consultas que adoptan estas herramientas reportan mayor satisfacción del cliente y mejores resultados clínicos, reforzando la demanda de fármacos avanzados.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y brechas de reembolso para biológicos novedosos | -1.9% | Global, más marcado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de especialistas en dermatología veterinaria en mercados emergentes | -1.3% | ��������-�ʲ���í�ھ�����, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de frío y la capacidad de llenado y acabado de biológicos | -0.8% | En todo el mundo, agudo en áreas con temperaturas extremas | Corto plazo (≤ 2 años) |

| Aumento del escrutinio sobre la seguridad a largo plazo de los inmunomoduladores | -0.7% | Reguladores globales, más estrictos en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo y Brechas de Reembolso para �����DZ������Dz� Novedosos

Las inyecciones mensuales de anticuerpos monoclonales superan los USD 100 por dosis, llevando el tratamiento anual más allá del presupuesto de muchos hogares. Aunque la cobertura de seguros se está ampliando, las exclusiones por condiciones preexistentes y los límites anuales de beneficios aún dejan una exposición significativa de bolsillo. Los precios escalonados, los programas de asistencia al paciente y la entrada de genéricos con etiqueta autorizada podrían aliviar la presión, aunque la asequibilidad sigue siendo una restricción vinculante en las economías en desarrollo.

Escasez de Especialistas en Dermatología Veterinaria en Mercados Emergentes

La Federación de Veterinarios de Europa destaca la escasez de especialistas incluso dentro de las regiones maduras, un problema amplificado en ��������-�ʲ���í�ھ����� y América Latina donde los programas de posgrado en dermatología son escasos. El acceso limitado a la experiencia certificada ralentiza el diagnóstico preciso, limita la prescripción de biológicos y frena la adopción regional en el mercado de dermatitis atópica canina.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Tratamiento: Los �����DZ�ó�������Dz� Reconfiguran los Paradigmas Terapéuticos

Los biológicos, liderados por los anticuerpos monoclonales, representaron el 37,66% de los ingresos en 2025, convirtiéndose en el mayor tramo individual de la cuota del mercado de dermatitis atópica canina. Las terapias con células madre y exosomas están ganando prominencia a una CAGR del 12,12% y son ampliamente consideradas como la próxima ola de innovación, gracias a datos que muestran una mejor integridad de la barrera cutánea sin eventos adversos sistémicos. Los glucocorticoides tradicionales conservan un nicho en el manejo de los brotes agudos, pero enfrentan desplazamiento a medida que los veterinarios prefieren la modulación inmunológica dirigida. Los inmunosupresores como la ciclosporina están bajo presión de los inhibidores selectivos de JAK que ofrecen un alivio más rápido del prurito con menos efectos metabólicos.

La cartera competitiva está cada vez más diversificada. Los ensayos en curso exploran exosomas derivados de células madre mesenquimales envasados mediante nano-liposomas para potenciar la absorción epidérmica y prolongar la presencia terapéutica. Los enfoques regenerativos que combinan la terapia celular con biológicos dirigidos tienen como objetivo detener el prurito mientras reparan el daño estructural, posicionando protocolos de "doble impacto" para una adopción generalizada. Estos desarrollos refuerzan el liderazgo de los biológicos y las soluciones basadas en la regeneración en el mercado de dermatitis atópica canina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Vía de Administración: La Comodidad Impulsa el Dominio de la Vía Oral

Los medicamentos orales representaron el 51,92% de los ingresos de 2025, subrayando la preferencia de los propietarios de mascotas por los formatos familiares de píldora o comprimido masticable que se adaptan a las rutinas diarias. Sin embargo, los inyectables se están expandiendo a una CAGR del 11,05% ya que los biológicos de acción prolongada proporcionan alivio mensual y reducen las dosis omitidas. Las preparaciones tópicas conservan su utilidad para las lesiones focales, pero raramente son suficientes para la enfermedad generalizada.

Los inyectables de acción prolongada mejoran el cumplimiento al requerir solo cuatro a seis visitas veterinarias por año. Las líneas de investigación de la industria también incluyen matrices de microagujas transdérmicas que podrían proporcionar una administración de depósito sin agujas, un potencial avance para los propietarios con aversión a las agujas. Mientras tanto, se están introduciendo tecnologías de enmascaramiento del sabor y tamaños de comprimidos más pequeños para reducir las tasas de rechazo, garantizando que los productos orales mantengan su posición prominente en el mercado de dermatitis atópica canina.

Por Tipo de Molécula: Los �����DZ�ó�������Dz� Establecen el Liderazgo en el Mercado

Los biológicos generaron el 59,48% de los ingresos de 2025 y se prevé que crezcan un 10,34% anualmente hasta 2031, reforzando su primacía en el tamaño del mercado de dermatitis atópica canina. Las opciones de moléculas pequeñas siguen siendo relevantes para los clientes sensibles al costo y las necesidades de inicio rápido, aunque su cuota se está erosionando gradualmente. Los competidores biosimilares podrían moderar los precios de los biológicos con el tiempo, aunque la fabricación compleja sostiene las barreras a la mercantilización.

Los anticuerpos monoclonales de próxima generación ahora apuntan a múltiples citocinas en una sola construcción, buscando una eficacia aditiva sin mayor dosificación. La I+D en inhibidores orales de JAK tiene como objetivo combinar la conveniencia de las moléculas pequeñas con la selectividad a nivel biológico, ampliando la elección a lo largo del continuo coste-beneficio. La interacción de estas modalidades apoya el crecimiento general constante del mercado al tiempo que ofrece propuestas de valor diferenciadas a segmentos de clientes variados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: La Especialización Impulsa el Crecimiento Hospitalario

Las clínicas veterinarias mantuvieron una cuota de ingresos del 44,03% en 2025, reflejando su papel como proveedores de atención de primer contacto. Se proyecta que los hospitales de referencia y los centros especializados crecerán un 12,78% anualmente a medida que los regímenes biológicos requieran diagnósticos avanzados, titulación de seguimiento y farmacovigilancia. Las farmacias minoristas y en línea compiten en la comodidad de la recarga y el precio, aunque los mandatos legales aún requieren la supervisión del veterinario para las ventas con receta.

La consolidación respaldada por capital privado se está acelerando, ensamblando redes regionales de clínicas especializadas en dermatología capaces de manejar casos complejos y ensayos clínicos. Al mismo tiempo, las asociaciones con farmacias digitales permiten a las consultas físicas ofrecer entrega a domicilio sin ceder el control de las prescripciones. Este modelo de distribución híbrido sustenta la evolución de la demanda de servicios en el mercado de dermatitis atópica canina.

Análisis Geográfico

América del Norte dominó con el 41,88% de los ingresos globales en 2025, beneficiándose de USD 38,3 mil millones en gasto de atención sanitaria para mascotas y un gran grupo de especialistas en dermatología. La región también alberga a los principales fabricantes y una sólida infraestructura de ensayos clínicos, facilitando la rápida adopción de los biológicos primeros en el mercado. La agilidad regulatoria bajo el Programa de Innovación Veterinaria de la FDA consolida aún más el dominio de América del Norte en el mercado de dermatitis atópica canina.

��������-�ʲ���í�ھ����� avanza más rápidamente a una CAGR del 11,21% gracias al crecimiento sostenido en el sector de cuidado de mascotas de China de USD 42 mil millones y la expansión de las clases medias en la India, ������ó�� y el Sudeste Asiático. La urbanización, el aumento de la renta disponible y la mejora de la infraestructura veterinaria se combinan para ampliar la accesibilidad a los productos. Sin embargo, la escasez de especialistas y la distribución fragmentada plantean obstáculos que los fabricantes deben abordar con formación localizada e inversión robusta en la cadena de frío.

Europa sigue siendo un contribuyente constante. Las aprobaciones centralizadas de la EMA permiten lanzamientos en toda la región, mientras que los elevados estándares de bienestar animal impulsan el interés en terapias que evitan el uso prolongado de corticosteroides. Los déficits de mano de obra y los desafíos logísticos relacionados con el Brexit moderan marginalmente el crecimiento, aunque la cobertura de seguros consistente y el alto nivel de conciencia de los propietarios aseguran una demanda continua de opciones premium en el mercado de dermatitis atópica canina.

Panorama Competitivo

El mercado muestra una concentración moderada. Zoetis, Inc. controla aproximadamente el 16,0% de los ingresos globales de salud animal y obtiene el 18,0% de las ventas corporativas de productos de dermatología como Apoquel y Cytopoint. Elanco Animal Health posee el 12,0% y ha perturbado a los titulares con Zenrelia, un inhibidor de JAK diario con precio competitivo que logra tasas de remisión superiores. Boehringer Ingelheim y Merck Animal Health completan el nivel superior con aproximadamente el 13,0% y el 12,0%, respectivamente, ejerciendo juntos una influencia oligopolística.

Las prioridades estratégicas incluyen la extensión del ciclo de vida de las marcas insignia a través de formatos masticables, indicaciones pediátricas y ofertas biológicas combinadas. Los complementos de salud digital, especialmente las plataformas de diagnóstico habilitadas por IA, diferencian las carteras de servicios y anclan la lealtad a la marca. Las empresas de mediana capitalización como Virbac y Nextmune persiguen estrategias biológicas de nicho o centradas en regiones, a menudo posicionándose para asociaciones o adquisiciones. El impulso de consolidación sigue siendo sólido a medida que las eficiencias de escala en I+D y distribución sustentan la ventaja competitiva en el mercado de dermatitis atópica canina.

Líderes de la Industria de la Dermatitis Atópica Canina

Zoetis Inc.

Elanco Animal Health

Virbac

Ceva Santé Animale

Dechra Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Medicus Pharma obtuvo la designación de Uso Menor en Especies Mayores para una terapia con matriz de microagujas, abriendo un camino de exclusividad de siete años.

- Mayo de 2025: Merck Animal Health recibió la aprobación de la FDA para MOMETAMAX Single, ampliando su gama de dermatología.

- Abril de 2025: La FDA anunció planes para eliminar gradualmente las pruebas en animales para anticuerpos monoclonales en favor de modelos basados en IA.

- Febrero de 2025: Elanco reportó ingresos de USD 4,439 mil millones en 2024, citando las aprobaciones de Zenrelia en Brasil, �䲹�Բ���á y ������ó��.

- Febrero de 2025: Zoetis reveló contribuciones de dermatología del 18% a los ingresos de 2024 y prometió un mayor inversión en descubrimiento mediante IA.

- Enero de 2025: Kane Biotech vendió su división STEM Animal Health a Dechra por USD 12,5 millones, señalando la consolidación continua del sector.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza los ingresos globales de terapias farmacológicas o biológicas de prescripción y venta libre expresamente aprobadas para prevenir, aliviar o curar la inflamación de la piel provocada por alérgenos en perros, independientemente de la vía o la molécula.

Exclusión del ámbito de aplicación: Excluimos los champús no medicados, los productos exclusivos para felinos y los honorarios por servicios clínicos.

������Գٲ�����ó��

- Por Clase de Tratamiento

- Glucocorticoides

- Inmunosupresores

- Anticuerpos Monoclonales

- Terapias con Células Madre/Exosomas

- Otras Clases de Tratamiento

- Por Vía de Administración

- ��ó�辱����

- Oral

- Inyectable

- Por Tipo de Molécula

- Fármacos de Molécula Pequeña

- �����DZ������Dz�

- Por Canal de Distribución

- Hospitales Veterinarios y Centros de Referencia

- Clínicas Veterinarias

- Farmacias Minoristas y de Animales de Compañía

- Farmacias Veterinarias en Línea

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas semiestructuradas con dermatólogos especializados en pequeños animales, compradores de hospitales y distribuidores de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Así se aclararon los porcentajes de perros tratados, los precios medios de venta y las curvas de adopción de los nuevos inhibidores de JAK y anticuerpos monoclonales.

Investigación documental

Localizamos activos aprobados y patentes en el Libro Verde de la FDA, USDA-APHIS y EMA, mientras que PubMed y el Journal of Veterinary Dermatology proporcionaron ratios de prevalencia. También recogimos patrones de propiedad y gasto de AVMA, FEDIAF y paneles de seguros como Nationwide.

Para cotejar las señales de ingresos, extrajimos datos comerciales de UN Comtrade, analizamos los informes 10-K de las empresas a través de D&B Hoovers y supervisamos las alertas de Dow Jones Factiva sobre lanzamientos y retiradas. Las fuentes citadas son ilustrativas; muchas otras publicaciones han servido para recopilar, validar y contextualizar los datos.

Dimensionamiento y previsión del mercado

Los gastos de 2025 se basaron en un conjunto de prevalencia por tratamiento, desarrollado mediante una estructura descendente. A continuación, los roll-ups de ASP × volumen muestreados sirvieron como comprobaciones ascendentes. Variables como el recuento de perros, la aceptación de los seguros, la erosión de los precios de los biológicos, el cumplimiento de las reposiciones, la cadencia de aprobación y los ingresos familiares alimentan el modelo. Una regresión multivariante de cinco factores guía las proyecciones para 2026-2030, mientras que los barridos de escenarios ajustan los precios máximos repentinos. Las llamadas de expertos llenaron las lagunas de datos residuales.

Ciclo de validación y actualización de datos

Nuestros resultados se someten a guiones automatizados de varianza, revisión por pares y aprobación de los directivos. Actualizamos anualmente y reabrimos el modelo cada vez que surgen aprobaciones pivotales o retiradas de seguridad.

Por qué la dermatitis atópica canina de Mordor es fiable

Los valores publicados divergen porque otras empresas hacen malabarismos con diferentes ámbitos, bandas de precios y ritmos de actualización. Nuestra estricta inclusión de todos los tratamientos autorizados antes del tercer trimestre de 2025 y las actualizaciones anuales frenan esas desviaciones.

Entre los factores que suelen impulsar la brecha se encuentran la omisión de lanzamientos biológicos en 2024, la fijación de tipos de cambio para 2023 o la mezcla de ingresos felinos con caninos.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.030 millones USD (2025) | Inteligencia de Mordor | - |

| 4.860 millones USD (2024) | Consultoría global A | �����DZ�ó�������Dz� omitidos; FX obsoleto |

| 3.210 millones de USD (2024) | Asociación sectorial B | Sólo esteroides orales; actualización bienal |

El enfoque transparente y repetible de Mordor proporciona una base fiable en la que pueden confiar los equipos de producto e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dermatitis atópica canina?

El tamaño del mercado de dermatitis atópica canina es de USD 5,53 mil millones en 2026 y se prevé que alcance los USD 8,88 mil millones en 2031.

¿Qué clase de tratamiento genera los mayores ingresos?

Los anticuerpos monoclonales lideran, representando el 37,66% de las ventas de 2025, subrayando el cambio hacia biológicos dirigidos.

¿Por qué los inyectables crecen más rápido que los medicamentos orales?

Los biológicos inyectables de acción prolongada requieren menos dosis, lo que aumenta el cumplimiento del propietario e impulsa una CAGR del 11,05% para el segmento.

¿Qué región se está expandiendo más rápidamente?

��������-�ʲ���í�ھ����� está creciendo a una CAGR del 11,21%, impulsada por el aumento de la tenencia de mascotas, la expansión de las clases medias y la mejora de la infraestructura veterinaria.

¿Quiénes son los principales actores en este mercado?

Zoetis, Elanco, Boehringer Ingelheim y Merck Animal Health conforman el nivel superior, controlando juntos más de la mitad de los ingresos globales.

¿Qué factor clave podría ralentizar el crecimiento del mercado?

Los altos costos de tratamiento biológico y la cobertura de seguros incompleta siguen siendo la restricción más significativa, particularmente en mercados sensibles al precio.

Última actualización de la página el: