Tamaño y �ʲ����پ������貹����ó�� del Mercado de Confitería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

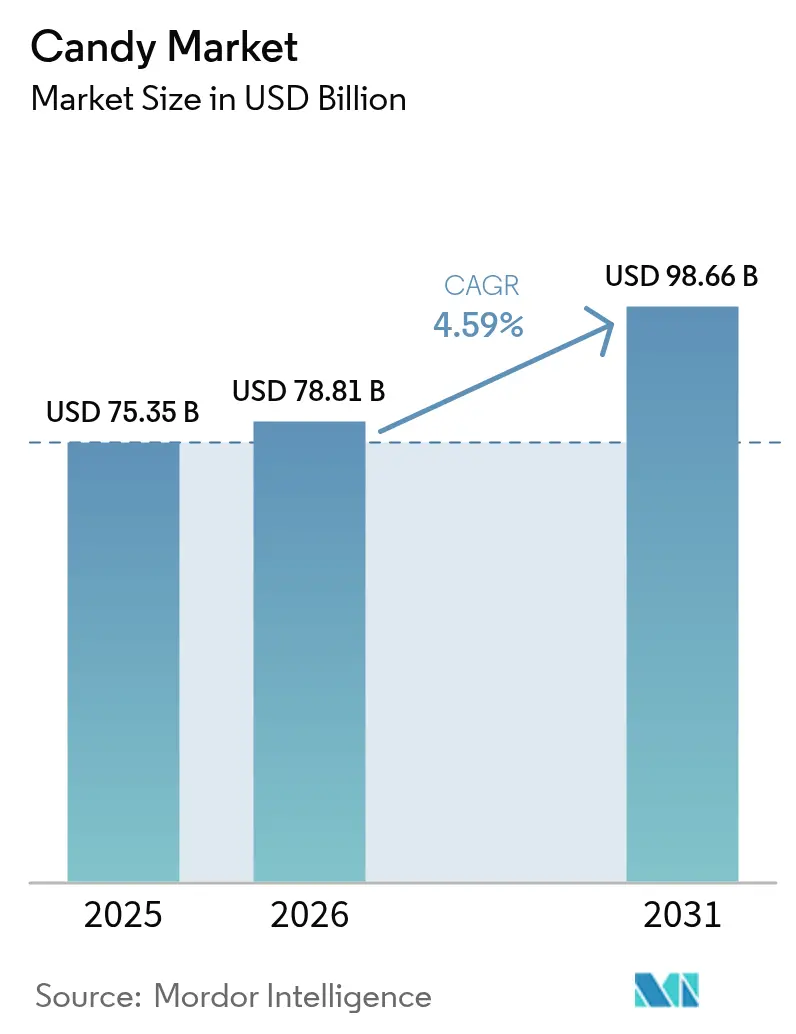

| Tamaño del Mercado (2026) | 78.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería por ���ϲ�����

El tamaño del Mercado de Confitería fue valorado en 75.350 millones de USD en 2025 y se estima que crecerá desde 78.810 millones de USD en 2026 hasta alcanzar los 98.660 millones de USD en 2031, a una CAGR del 4,59% durante el período de pronóstico (2026-2031). A pesar de las presiones inflacionarias y los hábitos de bienestar en rápida evolución, el mercado de confitería preserva la demanda al anclar los productos a rituales culturales, obsequios celebratorios y consumo indulgente. La creciente premiumización, la continua experimentación con sabores y la adopción del comercio digital sustentan ganancias de valor sostenidas, mientras que las agudas fluctuaciones en los precios del cacao y las normas más estrictas de reducción de azúcar influyen en las estructuras de costos. La resiliencia de la categoría también refleja la combinación equilibrada de productos del mercado de confitería, donde el chocolate concentra el mayor volumen de ingresos y los segmentos sin chocolate absorben las oleadas de innovación impulsadas por la textura. La intensidad competitiva se mantiene moderada a medida que los grandes actores globales persiguen adquisiciones y mejoras de fabricación para asegurar beneficios de escala y proteger los márgenes de las materias primas.

Conclusiones Clave del Informe

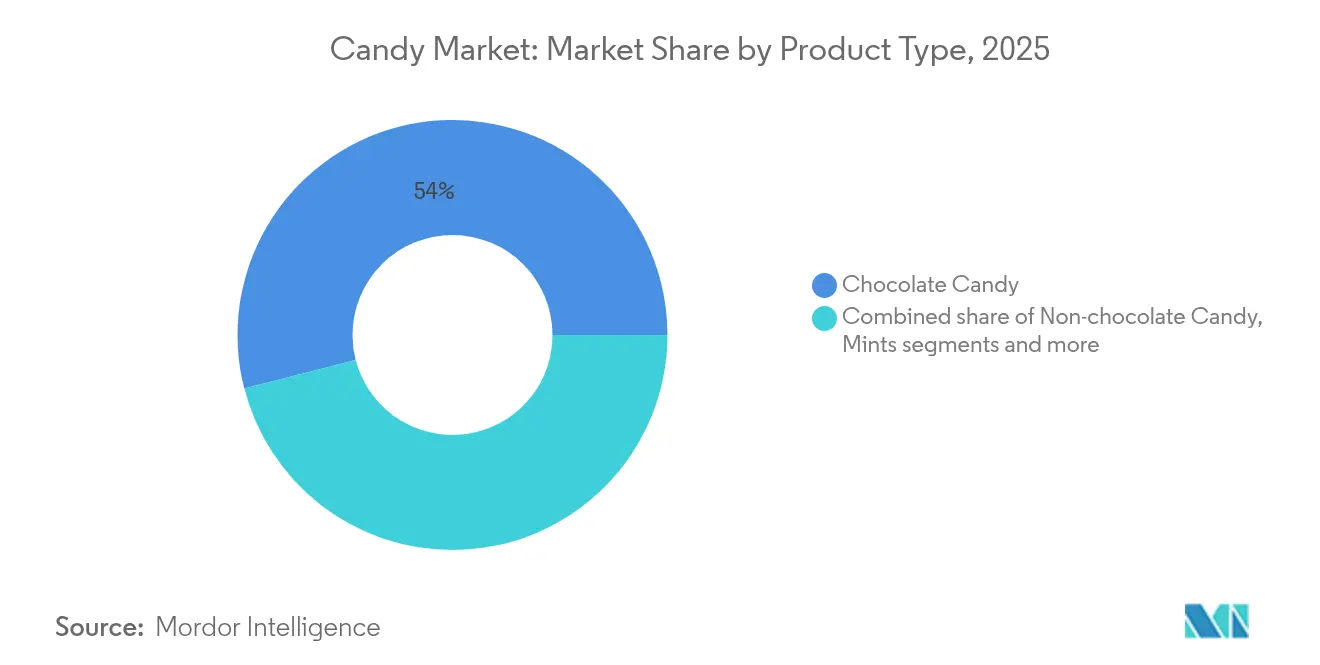

- Por tipo de producto, la confitería de chocolate lideró con el 54,01% de la participación del mercado de confitería en 2025, mientras que se prevé que las pastillas, gomas, jaleas y masticables crezcan a una CAGR del 8,30% hasta 2031.

- Por ingrediente, las confiterías a base de azúcar representaron el 79,15% de la participación del mercado de confitería en 2025; se proyecta que los formatos sin azúcar escalen a una CAGR del 7,12% para 2031.

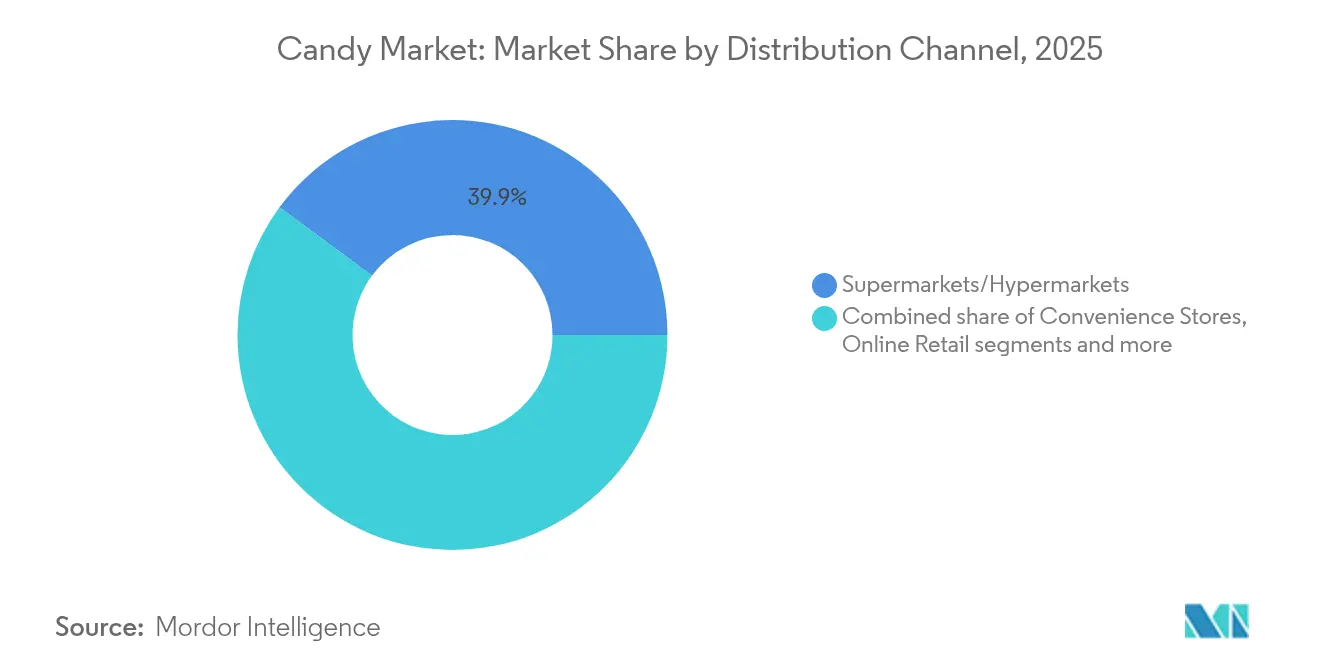

- Por canal de distribución, los supermercados e hipermercados concentraron el 39,88% del tamaño del mercado de confitería en 2025, mientras que el comercio minorista en línea se expande a una CAGR del 6,58% hasta 2031.

- Por categoría, las ofertas masivas representaron el 72,10% del tamaño del mercado de confitería en 2025; las ofertas premium avanzan a una CAGR del 6,32% hasta 2031.

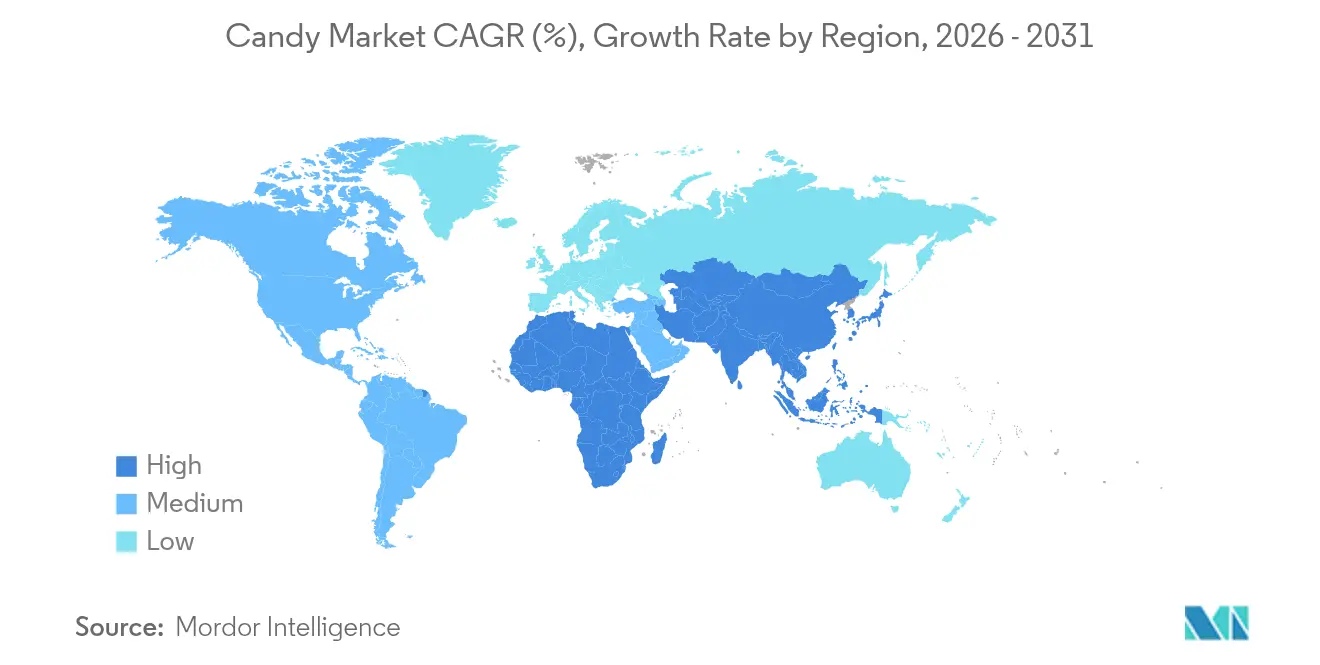

- Por geografía, América del Norte representó el 35,92% del tamaño del mercado de confitería en 2025; se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 7,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Confitería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de confitería premium y artesanal | +0.8% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión del comercio minorista organizado y el comercio electrónico | +0.9% | Global, con mayor crecimiento en ��������-�ʲ���í�ھ����� y América del Sur | Corto plazo (≤ 2 años) |

| Innovación continua en sabores y texturas | +0.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente cultura de obsequios y picos estacionales | +0.7% | Global, particularmente fuerte en los mercados emergentes de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Lanzamientos de confitería funcional y nutracéutica | +0.5% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Adopción de fabricación en microlotes impulsada por inteligencia artificial | +0.3% | Global, concentrado inicialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de la demanda de confitería premium y artesanal

El mercado de confitería está experimentando un impulso significativo debido a la creciente demanda de confitería premium y artesanal. Los consumidores buscan cada vez más productos de confitería de alta calidad, únicos y elaborados a mano que ofrezcan un sabor superior y sabores innovadores. Esta tendencia está impulsada por una creciente preferencia por experiencias indulgentes y la disposición a pagar un precio superior por productos percibidos como lujosos o exclusivos. Además, el énfasis en ingredientes naturales y orgánicos en las confiterías artesanales se alinea con el enfoque evolutivo del consumidor en la salud y el bienestar. Las confiterías artesanales suelen presentar etiquetas limpias, libres de aditivos artificiales, lo que atrae aún más a los consumidores preocupados por la salud. El segmento de confitería premium y artesanal también se beneficia de la creciente tendencia de obsequiar artículos de confitería premium durante temporadas festivas, celebraciones y ocasiones especiales, ya que estos productos suelen considerarse regalos reflexivos y sofisticados. Además, la expansión de las plataformas de comercio electrónico y los canales de venta directa al consumidor ha permitido a los fabricantes llegar a un público más amplio, incluidos los mercados de nicho, al tiempo que ofrecen opciones personalizadas y adaptables.

Expansión del comercio minorista organizado y el comercio electrónico

La rápida expansión del comercio minorista organizado y el comercio electrónico es un impulsor significativo del mercado global de confitería. Las cadenas de comercio minorista organizado brindan a los consumidores un fácil acceso a una amplia variedad de productos de confitería, mientras que las plataformas de comercio electrónico ofrecen la comodidad de adquirir estos productos en línea. El crecimiento de estos canales se ve impulsado aún más por las compras por impulso, facilitadas por la integración de las redes sociales, los servicios de cajas de suscripción y los algoritmos de recomendación personalizada que incrementan el tamaño de las cestas de compra. Además, la expansión del comercio minorista organizado en los mercados emergentes, particularmente en la región de ��������-�ʲ���í�ھ�����, está creando una infraestructura de distribución sólida que apoya la penetración de marcas tanto nacionales como internacionales. Los formatos de comercio moderno en estas regiones también proporcionan entornos con control de temperatura, esenciales para preservar el chocolate en climas tropicales. Este crecimiento de doble canal está mejorando la disponibilidad y accesibilidad de los productos, impulsando así la demanda del mercado.

Innovación continua en sabores y texturas

Las innovaciones continuas en sabores y texturas están impulsando el crecimiento del mercado global de confitería. Los fabricantes experimentan continuamente con nuevas combinaciones de sabores y texturas para satisfacer las preferencias cambiantes de los consumidores. Esta tendencia es particularmente evidente en los segmentos de confitería premium y gourmet, donde los sabores únicos y exóticos, junto con las texturas innovadoras, están ganando popularidad. Además, los avances en tecnología alimentaria están permitiendo a las empresas crear confiterías con experiencias sensoriales mejoradas, lo que impulsa aún más el interés de los consumidores y la demanda del mercado. Según la Asociación Nacional de Confiteros, el 98% de los compradores en los Estados Unidos reportaron haber adquirido productos de confitería en algún momento de 2024 [1]Fuente: Asociación Nacional de Confiteros, "NCA: Las ventas en dólares de confitería aumentan, las ventas por unidad disminuyen en 2024", candyusa.com. Esta estadística destaca que los consumidores continúan destinando una parte de sus presupuestos a golosinas como el chocolate y la confitería, que a menudo se asocian con el realce de momentos especiales. Tal comportamiento del consumidor subraya la importancia de la innovación continua en sabores y texturas para mantener el compromiso e impulsar las ventas en el mercado de confitería.

Creciente cultura de obsequios y picos estacionales

Los picos estacionales desempeñan un papel significativo en el impulso del crecimiento de la cultura de obsequios. Los comportamientos de obsequio han evolucionado más allá de las festividades tradicionales para incluir celebraciones emergentes como el Summerween,

impulsadas por las tendencias en redes sociales de la Generación Z. Estas tendencias crean oportunidades de ventas adicionales a lo largo del año al alentar a los consumidores a participar en ocasiones de obsequio no tradicionales. Los mercados de ��������-�ʲ���í�ھ�����, en particular, muestran una fuerte adopción de la cultura de obsequios, donde el chocolate se posiciona cada vez más como un artículo de regalo premium. Esta tendencia apoya precios más elevados y contribuye a la expansión del mercado, especialmente en regiones con un consumo per cápita históricamente bajo. Según la Asociación Nacional de Confiteros, las cuatro grandes temporadas de confitería (Día de San Valentín, Pascua, Halloween y las festividades de invierno) representaron el 62% de todas las ventas de confitería en 2024 en los Estados Unidos, destacando el papel significativo de los obsequios estacionales en el impulso del crecimiento del mercado [2]Fuente: Asociación Nacional de Confiteros, "NCA: Las ventas en dólares de confitería aumentan, las ventas por unidad disminuyen en 2024", candyusa.com.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sanitaria y reducción del azúcar | -0.6% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas de cacao y azúcar | -1.2% | Global, impacto más severo en los segmentos de chocolate | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre residuos de plásticos de un solo uso | -0.3% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Variabilidad del rendimiento del cacao vinculada al clima | -0.8% | Impacto en el suministro global, zonas de producción en África Occidental | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente conciencia sanitaria y reducción del azúcar

Los consumidores preocupados por la salud presionan por una reducción en el consumo de azúcar, lo que actúa como una restricción significativa en el mercado de confitería. Con una creciente conciencia sobre los efectos adversos del consumo excesivo de azúcar, los consumidores están migrando hacia alternativas más saludables. Según la Federación Internacional de Diabetes (FID), aproximadamente 589 millones de adultos (de 20 a 79 años) vivían con diabetes en 2024, y se proyecta que este número aumente a 853 millones para 2050 [3]Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", idf.org . Este alarmante aumento en los casos de diabetes destaca la creciente necesidad de productos sin azúcar o con bajo contenido de azúcar, ya que las personas con diabetes y aquellas en riesgo evitan activamente los alimentos con alto contenido de azúcar, incluidas las confiterías tradicionales. Además, los gobiernos y las organizaciones de salud de todo el mundo están implementando regulaciones y campañas más estrictas para reducir el consumo de azúcar, lo que presiona aún más a los fabricantes de confitería a adaptarse. Estos factores en conjunto obligan a los productores de confitería a invertir en investigación y desarrollo para crear alternativas más saludables, como confiterías elaboradas con edulcorantes naturales o sustitutos del azúcar.

Volatilidad en los precios de las materias primas de cacao y azúcar

La volatilidad en los precios del cacao y el azúcar actúa como una restricción significativa en el mercado global de confitería. Las frecuentes fluctuaciones en los precios de estas materias primas clave impactan directamente los costos de producción, generando desafíos para los fabricantes en el mantenimiento de precios consistentes y márgenes de beneficio. Dicha volatilidad suele estar impulsada por factores como condiciones climáticas impredecibles, tensiones geopolíticas, fluctuaciones cambiarias y disrupciones en la cadena de suministro, que afectan la disponibilidad y el costo de estas materias primas. Por ejemplo, las condiciones climáticas adversas en las regiones productoras de cacao pueden conducir a rendimientos reducidos, elevando los precios. De manera similar, las tensiones geopolíticas o las restricciones comerciales pueden interrumpir la cadena de suministro, agravando aún más la inestabilidad de precios. Como resultado, los fabricantes enfrentan dificultades en la planificación a largo plazo, la elaboración de presupuestos y el mantenimiento de la asequibilidad de los productos, lo que en última instancia puede obstaculizar el crecimiento del mercado. Además, la creciente demanda de cacao y azúcar de origen sostenible y ético ejerce una presión adicional sobre los fabricantes para gestionar los costos de manera efectiva, cumpliendo al mismo tiempo con las expectativas de los consumidores y los requisitos regulatorios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Confitería de Chocolate Domina Mientras las Pastillas, Gomas, Jaleas y Masticables Surgen con Fuerza

En 2025, la confitería de chocolate domina el mercado de confitería con una participación sustancial del 54,01%. Esta dominancia destaca su preferencia establecida entre los consumidores, impulsada por su rico sabor, variedad y significado cultural en los mercados globales. El segmento se beneficia de una fuerte lealtad de marca, frecuentes innovaciones de productos y picos de demanda estacionales durante festividades y celebraciones. Además, la creciente disponibilidad de opciones de chocolate premium y artesanal ha consolidado aún más su posición en el mercado. Los fabricantes también se enfocan en los consumidores preocupados por la salud mediante la introducción de variantes de chocolate con bajo contenido de azúcar, orgánicas y veganas, que están ganando aceptación.

Por otro lado, se proyecta que el segmento de pastillas, gomas, jaleas y masticables crezca a una sólida CAGR del 8,30% hasta 2031. Este crecimiento se atribuye principalmente a los avances en innovación de texturas, que mejoran la experiencia sensorial de los consumidores. Las tendencias en redes sociales también desempeñan un papel fundamental en el impulso de la demanda, ya que los productos visualmente atractivos y únicos ganan popularidad entre los segmentos demográficos más jóvenes. La versatilidad del segmento en sabores y formatos, junto con su atractivo como opción de snack divertida y conveniente, continúa atrayendo a una base de consumidores diversa a nivel global. Además, el creciente enfoque en confiterías funcionales, como las enriquecidas con vitaminas u otros beneficios para la salud, está ampliando el alcance del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente: Las Confiterías a Base de Azúcar Lideran, las Sin Azúcar Ganan Impulso

En 2025, las confiterías a base de azúcar dominan el mercado de confitería con una participación sustancial del 79,15%. Esta dominancia puede atribuirse a su amplio atractivo entre los consumidores, asequibilidad y extensa variedad de productos. Las confiterías a base de azúcar continúan atrayendo a un amplio segmento demográfico, desde niños hasta adultos, debido a sus sabores tradicionales, texturas y valor nostálgico. Además, la fuerte presencia de marcas establecidas y su constante innovación en sabores y empaques refuerzan aún más la posición del segmento en el mercado. A pesar de las crecientes preocupaciones de salud, las confiterías a base de azúcar siguen siendo un elemento básico en la industria de la confitería, particularmente en los mercados emergentes donde las presiones regulatorias son menos estrictas.

Por el contrario, las alternativas sin azúcar y con azúcar reducida están ganando una tracción significativa, registrando una notable CAGR del 7,12% hasta 2031. Este crecimiento refleja un cambio en las preferencias de los consumidores impulsado por una creciente conciencia sanitaria y la creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la diabetes y la obesidad. Las presiones regulatorias en los mercados desarrollados, incluidos requisitos de etiquetado más estrictos e iniciativas de reducción de azúcar, también están impulsando la demanda de estas alternativas. Los fabricantes responden introduciendo productos innovadores que utilizan edulcorantes naturales, como la stevia y el fruto del monje, para atender a los consumidores preocupados por la salud sin comprometer el sabor. Se espera que este segmento experimente un crecimiento sostenido a medida que los consumidores prioricen opciones más saludables y los gobiernos continúen aplicando políticas de reducción de azúcar a nivel global.

Por Categoría: El Segmento Premium Supera al Mercado Masivo

En 2025, los productos del mercado masivo dominan el mercado de confitería con una participación sustancial del 72,10%. Estos productos atienden principalmente a consumidores sensibles al precio que priorizan la asequibilidad y la accesibilidad. Las confiterías del mercado masivo están diseñadas para el consumo cotidiano, lo que las convierte en una opción popular para una amplia gama de consumidores, incluidos niños, familias e individuos que buscan golosinas rápidas y asequibles. Su disponibilidad en diversos canales minoristas, como supermercados, tiendas de conveniencia, máquinas expendedoras y plataformas en línea, refuerza aún más su presencia en el mercado. Los fabricantes en este segmento se centran en métodos de producción rentables, aprovechando las economías de escala para ofrecer precios competitivos manteniendo una calidad consistente. Además, las confiterías del mercado masivo suelen presentar sabores familiares y marcas reconocibles, que resuenan con los consumidores que buscan comodidad y nostalgia.

Por otro lado, las ofertas de confitería premium están experimentando un crecimiento significativo, proyectado para expandirse a una CAGR del 6,32% hasta 2031. Este crecimiento está impulsado por una creciente preferencia de los consumidores por la calidad artesanal, perfiles de sabor únicos y una experiencia más indulgente. Las confiterías premium suelen utilizar ingredientes de alta calidad, como componentes orgánicos, de comercio justo o de origen sostenible, que atraen a consumidores preocupados por la salud y con conciencia ética. Estos productos suelen elaborarse a mano o producirse en pequeños lotes, enfatizando la exclusividad y la atención al detalle. Las confiterías premium también se destacan a través de diseños de empaques innovadores, que realzan su atractivo como artículos de lujo u opciones de regalo. El segmento apunta a mercados de nicho, incluidos consumidores que buscan indulgencia, ocasiones especiales o experiencias gourmet.

Por Canal de Distribución: Los Supermercados/Hipermercados Dominan Mientras la Disrupción Digital se Acelera

En 2025, los supermercados e hipermercados concentran una participación dominante del 39,88% del mercado de confitería. Esta significativa presencia en el mercado se atribuye a su capacidad para aprovechar eficazmente el comportamiento de compra por impulso. Al colocar estratégicamente los productos de confitería cerca de las cajas registradoras y las áreas de alto tráfico, estos formatos minoristas fomentan las compras no planificadas, que son un factor clave de las ventas de confitería. Además, su amplio alcance entre los consumidores, respaldado por extensas redes de tiendas físicas, garantiza la accesibilidad a un amplio segmento demográfico, incluidos consumidores urbanos, suburbanos y rurales. Los supermercados e hipermercados también se benefician de ofrecer una amplia gama de productos de confitería, atendiendo a diversas preferencias de los consumidores, necesidades dietéticas y puntos de precio, lo que consolida aún más su posición en el mercado.

El comercio minorista en línea, por otro lado, se proyecta que crezca a una CAGR del 6,58% hasta 2031, impulsado por la evolución de los hábitos de compra de los consumidores y los avances tecnológicos. La integración de las plataformas de redes sociales en las estrategias de comercio minorista en línea ha desempeñado un papel fundamental en este crecimiento, permitiendo el marketing dirigido, las colaboraciones con influenciadores y las recomendaciones de productos personalizadas que resuenan con segmentos específicos de consumidores. Los modelos de servicios de suscripción también han ganado aceptación, ofreciendo a los consumidores comodidad, ahorro de costos y entrega regular de sus productos de confitería favoritos, lo que fomenta la lealtad del cliente. Además, la creciente adopción de plataformas de comercio electrónico, junto con la creciente preferencia por la entrega a domicilio, ha ampliado el alcance del comercio minorista en línea, convirtiéndolo en un factor clave de crecimiento en el mercado de confitería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte concentra el 35,92% de la participación del mercado de confitería, impulsada por patrones de consumo establecidos, una sólida red de distribución y fuertes tradiciones de obsequios estacionales que impulsan los precios premium durante las principales festividades. La región se beneficia de una infraestructura minorista bien desarrollada, que apoya la disponibilidad de una amplia gama de productos de confitería, atendiendo tanto a consumidores del mercado masivo como premium. Además, las altas tasas de consumo per cápita y la preferencia por ofertas de productos innovadores consolidan aún más la posición de América del Norte como actor clave en el mercado global de confitería. La madurez del mercado permite a las empresas implementar sofisticadas estrategias de marketing y aprovechar eficazmente la lealtad de los consumidores.

Europa representa un segmento significativo del mercado de confitería, sustentado por sus tradiciones de chocolate premium, su patrimonio de producción artesanal y las regulaciones de sostenibilidad cada vez más estrictas que configuran las prácticas del sector. Las diversas preferencias de los consumidores en los distintos países crean oportunidades para el desarrollo de productos localizados y la innovación en sabores. Las regulaciones de empaques de la Unión Europea impulsan aún más la adopción de empaques sostenibles, influyendo en los estándares globales del sector. Los principales mercados como Alemania, el Reino Unido, Francia e Italia exhiben patrones de consumo y requisitos regulatorios distintos, mientras que Europa del Este muestra potencial de crecimiento debido al aumento de los ingresos disponibles y la difusión de las tendencias de consumo occidentales.

��������-�ʲ���í�ھ����� emerge como la región de más rápido crecimiento en el mercado de confitería, con una CAGR proyectada del 7,06% hasta 2031. La urbanización, el aumento de los ingresos de la clase media y la creciente penetración del mercado en países con un consumo per cápita de confitería históricamente bajo impulsan este crecimiento. China lidera la región con un crecimiento de dos dígitos en el consumo de confitería, atrayendo inversiones significativas de empresas multinacionales en producción y distribución. India, ������ó��, Australia y el Sudeste Asiático presentan oportunidades y desafíos únicos, que van desde el cumplimiento regulatorio hasta las preferencias culturales que influyen en la formulación de productos y las estrategias de marketing. América del Sur, Oriente Medio y África representan mercados emergentes con un potencial significativo a largo plazo, a pesar de sus menores participaciones de mercado actuales, beneficiándose del desarrollo económico, el crecimiento poblacional y la creciente exposición a marcas globales de confitería a través de redes de distribución mejoradas y conectividad digital.

Panorama Competitivo

El mercado de confitería opera dentro de un panorama competitivo moderadamente consolidado, donde actores multinacionales establecidos como Mars, Mondelez, Hershey y Ferrero concentran participaciones de mercado significativas. Estas empresas mantienen su dominio a través de una gestión extensiva de portafolio de marcas, innovación continua y adquisiciones estratégicas. Tales estrategias permiten a estos actores diversificar sus categorías de productos y ampliar su alcance geográfico, asegurando un crecimiento sostenido en un entorno competitivo.

Los actores regionales y los productores artesanales también desempeñan un papel crucial en la configuración de la dinámica del mercado. Estas empresas aprovechan su posicionamiento especializado y su profundo conocimiento de las preferencias de los consumidores locales para capturar participación de mercado. Por ejemplo, los fabricantes de chocolate artesanal en Europa se centran en productos premium elaborados a mano que atraen a mercados de nicho, mientras que las marcas regionales en Asia atienden a perfiles de sabor únicos preferidos por los consumidores locales. Este enfoque localizado permite a los actores más pequeños competir eficazmente contra los gigantes globales, particularmente en mercados donde las preferencias culturales influyen fuertemente en las decisiones de compra.

La competencia en el mercado de confitería se intensifica aún más por las estrategias de integración vertical adoptadas por las empresas líderes. Para mitigar los riesgos de la cadena de suministro y gestionar la volatilidad de costos, las empresas invierten cada vez más en capacidades de abastecimiento y procesamiento de cacao. Por ejemplo, Hershey ha implementado programas de abastecimiento sostenible de cacao para asegurar un suministro estable de materias primas, abordando al mismo tiempo las preocupaciones éticas. De manera similar, Ferrero ha invertido en sus propias instalaciones de procesamiento de cacao para reducir la dependencia de proveedores externos. Estas iniciativas no solo fortalecen la resiliencia de la cadena de suministro, sino que también proporcionan una ventaja competitiva en términos de eficiencia de costos y calidad del producto, configurando aún más la dinámica competitiva del sector.

Líderes del Sector de Confitería

The Hershey Company

Mondelez International, Inc.

Mars, Incorporated

Nestlé SA

Ferrero International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: La marca ucraniana de confitería Vitamin Candy by Alex-IS se ha asociado con Los Pitufos para ofrecer opciones de snacks más saludables para niños a nivel global. Facilitada por Art Nation Licensing, la colaboración ha dado como resultado pastillas de frutas sin azúcar con ingredientes nutritivos y empaques lúdicos. La línea de productos incluye tres combinaciones de frutas: granada y manzana, uva blanca y manzana, y cereza y manzana, cada una con populares personajes de Los Pitufos y que proporciona dulzura natural sin aditivos artificiales.

- Mayo de 2025: SweeTarts de Ferrera ha presentado su última creación: SweeTarts Gummy Halos. Estos Gummy Halos cuentan con una base de goma ligera y esponjosa, coronada con una capa masticable rosa y azul, y envuelta en una deliciosa mezcla de sabores dulces y ácidos. La nueva oferta introduce dos tentadoras combinaciones de sabores a la línea SweeTARTS: Blue Punch y Strawberries & Cream.

- Abril de 2025: Disneyland® París y Mars Wrigley refuerzan su colaboración, introduciendo una vibrante experiencia gourmet para los visitantes en el Boardwalk Candy Palace. Iniciada en 2023, la alianza ha integrado con éxito las reconocidas marcas de Mars Wrigley, incluidas M&M'S®, Skittles®, Twix®, Snickers® y Maltesers®, en la mayoría de los puntos de venta minorista del parque.

- Mayo de 2024: Ferrero International SpA lanzó Tic Tac Chewy, una nueva incorporación a su icónica marca Tic Tac, que combina la frescura característica de la marca con una textura masticable. Tic Tac Chewy se presentó en dos atractivas variedades: Fruit Adventure y Sour Adventure. Cada variedad contaba con una deliciosa combinación de cinco sabores afrutados: Cereza, Manzana, Naranja, Limón y Uva.

Alcance del Informe Global del Mercado de Confitería

La confitería, conocida también como dulces o golosinas, es una preparación dulce elaborada principalmente a base de azúcar. Cualquier preparación dulce, incluidos el chocolate, el chicle y los caramelos de azúcar, pertenece al género de la confitería de azúcar. El mercado global de confitería está segmentado por Tipo, Canal de Distribución y Geografía. Según el tipo, el mercado de confitería se segmenta en confitería de chocolate y confitería sin chocolate. El segmento de confitería sin chocolate se subdivide a su vez en Caramelos Duros, Pastillas, Gomas, Jaleas, Masticables, Toffees, Caramelos Blandos, Nougat, Mentas y otras Confiterías sin Chocolate. Los otros tipos de confiterías sin chocolate incluyen Regaliz, Piruletas y Confitería Medicada. Según los Canales de Distribución, el mercado se segmenta en Supermercados/Hipermercados, Tiendas de Conveniencia, Minoristas Especializados, Comercio Minorista en Línea y Otros Canales de Distribución. Para ofrecer una perspectiva más amplia, el mercado se estudia para países con potencial y prometedores en diferentes regiones, incluidas América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (en millones de USD).

| Confitería de Chocolate |

| Confitería sin Chocolate |

| Caramelos Duros |

| Pastillas, Gomas, Jaleas y Masticables |

| Toffees, Caramelos Blandos y Nougat |

| Mentas |

| Otras Confiterías sin Chocolate |

| Confiterías a Base de Azúcar |

| Confiterías sin Azúcar / con Azúcar Reducida |

| Masivo |

| Premium |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Minoristas Especializados |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| ����������� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Confitería de Chocolate | |

| Confitería sin Chocolate | ||

| Caramelos Duros | ||

| Pastillas, Gomas, Jaleas y Masticables | ||

| Toffees, Caramelos Blandos y Nougat | ||

| Mentas | ||

| Otras Confiterías sin Chocolate | ||

| Por Tipo de Ingrediente | Confiterías a Base de Azúcar | |

| Confiterías sin Azúcar / con Azúcar Reducida | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| ����������� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de confitería para 2031?

Se prevé que el mercado de confitería alcance los 98.660 millones de USD para 2031, reflejando una CAGR del 4,59% desde 2026.

¿Qué grupo de productos crece más rápido dentro de la categoría?

Las pastillas, gomas, jaleas y masticables lideran el crecimiento con una CAGR del 8,30% hasta 2031.

¿Cuál es la contribución del canal en línea a las ventas de confitería?

Mientras que los supermercados concentran el 39,88% de los ingresos, el comercio minorista en línea se expande más rápidamente, registrando una CAGR del 6,58% hasta 2031.

¿Qué factores impulsan la demanda en ��������-�ʲ���í�ھ�����?

La urbanización, el aumento de los ingresos de la clase media y la expansión del comercio minorista moderno están impulsando una CAGR del 7,06% en las ventas regionales de confitería.

Última actualización de la página el: