Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

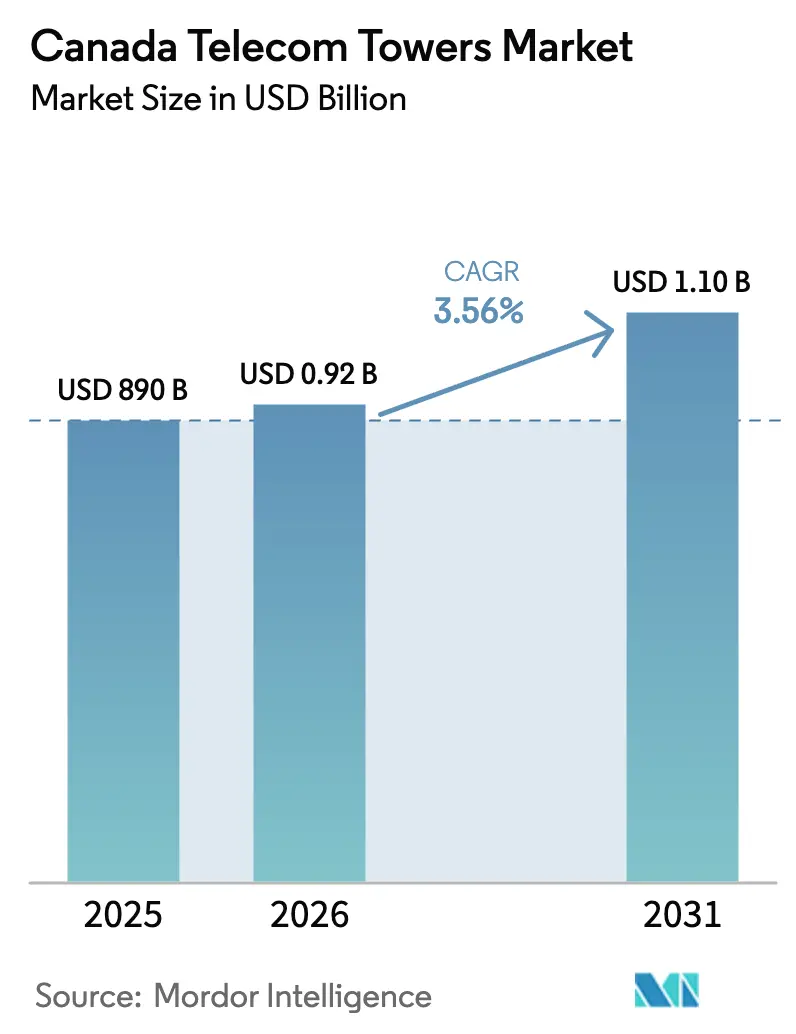

| Tamaño del mercado en el año base (2025) | 890 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.56% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Canadá por ���ϲ�����

El tamaño del Mercado de Torres de Telecomunicaciones de Canadá en 2026 se estima en USD 920 millones, creciendo desde el valor de 2025 de USD 890 millones, con proyecciones para 2031 que muestran USD 1,1 mil millones, creciendo a una CAGR del 3,56% entre 2026 y 2031.

La expansión medida se origina en la densificación de macroemplazamientos existentes para el espectro 5G de banda baja y media, el financiamiento gubernamental constante para la conectividad rural y el uso creciente de acuerdos de compartición de red entre operadores de redes móviles. Los TowerCos independientes aceleran el crecimiento a medida que los operadores monetizan activos pasivos, mientras que las mejoras de energía renovable desbloquean nuevas fuentes de ingresos y satisfacen los objetivos corporativos de carbono. Los vientos en contra macroeconómicos, como las tasas de interés más altas y las largas aprobaciones municipales, moderan la actividad en campo verde, pero refuerzan la demanda de coubicación, refuerzo estructural y soluciones sigilosas en los núcleos urbanos.

Conclusiones Clave del Informe

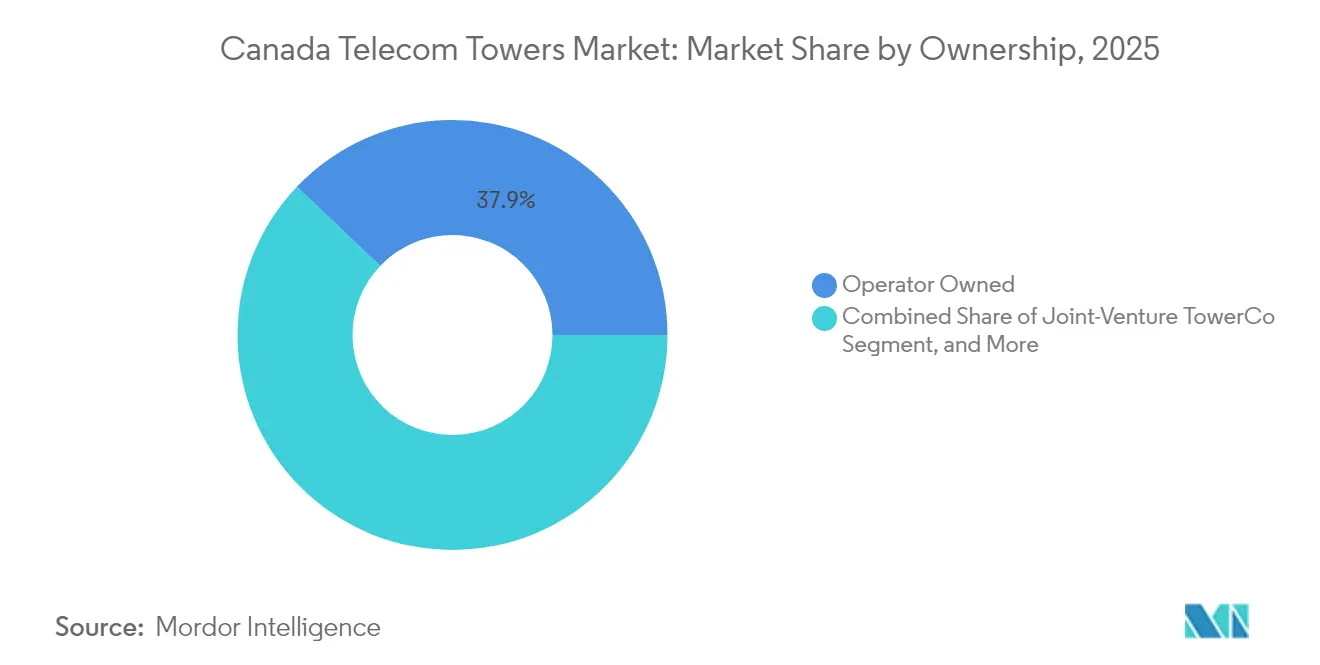

- Por propiedad, los activos de operadores propietarios controlaron el 37,88% de la participación del mercado de torres de telecomunicaciones de Canadá en 2025; se proyecta que los TowerCos independientes se expandan a una CAGR del 10,75% hasta 2031.

- Por tipo de instalación, las torres en terreno lideraron con una participación de ingresos del 64,05% en 2025, mientras que los emplazamientos en azotea avanzan a una CAGR del 4,71% hasta 2031.

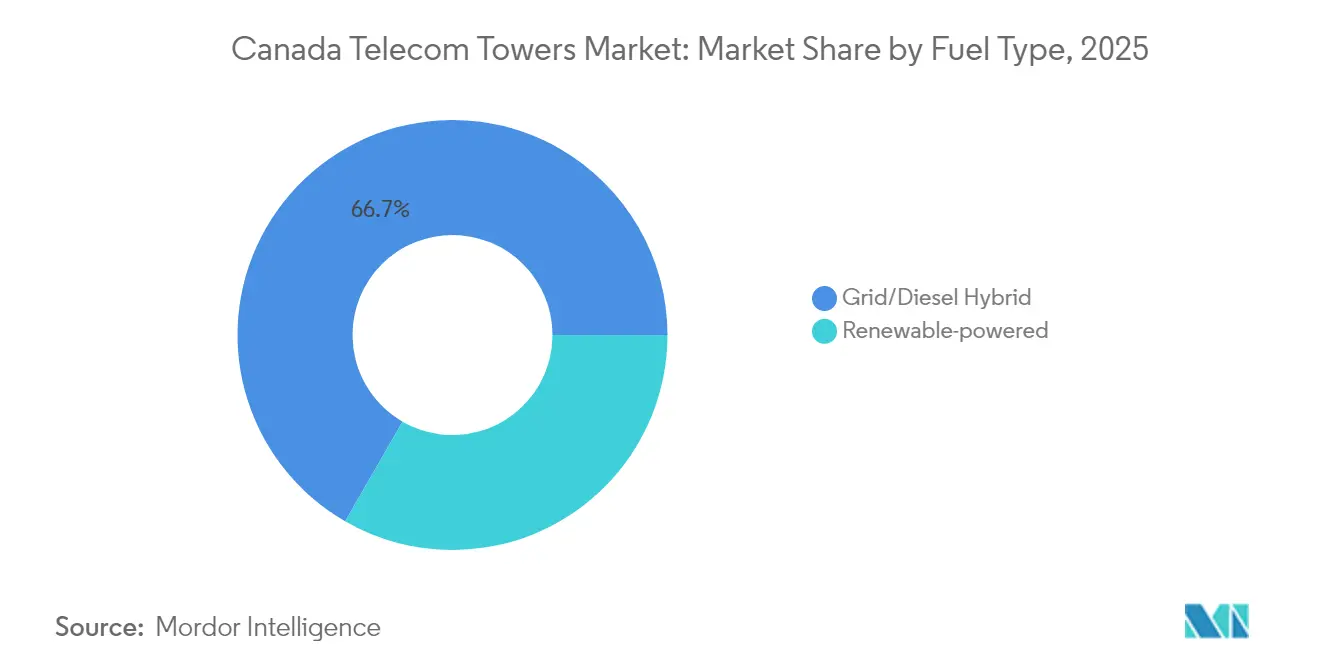

- Por tipo de combustible, los sistemas híbridos de red/diésel representaron el 66,68% del tamaño del mercado de torres de telecomunicaciones de Canadá en 2025; los emplazamientos alimentados por energía renovable están proyectados para crecer a una CAGR del 13,92% entre 2026 y 2031.

- Por tipo de torre, los monopolos mantuvieron una participación del 54,72% del tamaño del mercado de torres de telecomunicaciones de Canadá en 2025, mientras que las estructuras sigilosas y otras ocultas registran la CAGR más rápida del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue acelerado del espectro 5G en las bandas de 600 MHz y 3,5 GHz | +1.2% | Nacional, con concentración en las áreas metropolitanas de Toronto, Montreal y Vancouver | Corto plazo (≤ 2 años) |

| Programas de cobertura rural financiados por el gobierno (EORN Cell-Gap, Fondo Universal de Banda Ancha) | +0.8% | Canadá rural, norte de Ontario, provincias atlánticas, territorios indígenas | Mediano plazo (2-4 años) |

| Acuerdos de compartición de red y de compartición de RAN entre operadores que impulsan las ratios de coubicación | +0.6% | Nacional, con ganancias tempranas en mercados suburbanos y rurales | Mediano plazo (2-4 años) |

| Objetivos ESG corporativos que impulsan la conversión a emplazamientos híbridos/alimentados por energía renovable | +0.4% | Nacional, con liderazgo en Columbia Británica y Quebec | Largo plazo (≥ 4 años) |

| Asociaciones de inclusión digital de las Primeras Naciones que crean demanda de torres remotas | +0.3% | Norte de Canadá, territorios indígenas, comunidades remotas | Largo plazo (≥ 4 años) |

| Surgimiento de microdatacentros de borde montados en torres que habilitan nuevas líneas de ingresos | +0.2% | Centros urbanos, corredores industriales, centros de transporte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Despliegue Acelerado del Espectro 5G

La utilización rápida de las bandas de 600 MHz y 3,5 GHz obliga a los operadores a reforzar o añadir conjuntos de antenas en las estructuras existentes, especialmente en Toronto, Montréal y Vancouver. La subasta de 3800 MHz por sí sola recaudó CAD 8.910 millones y exige que la cobertura 5G alcance a la mitad de la población para 2026. Los activos de banda baja amplían la cobertura en los corredores rurales, mientras que el espectro de banda media impulsa densas superposiciones urbanas que dependen de un espaciado de emplazamientos más corto. La mayoría de los operadores ahora prefieren la modificación de torres frente a nuevas construcciones, lo que eleva los ingresos por mejoras estructurales y aumenta las ratios promedio de coubicación.

Programas de Conectividad Rural Financiados por el Gobierno

El Fondo Universal de Banda Ancha (CAD 2.750 millones) y la iniciativa EORN Cell-Gap de Ontario subvencionan hasta el 75% de los costos de proyectos de torres en comunidades con menos de 500 habitantes por kilómetro cuadrado. [1]Gobierno de Canadá, "Detalles del Programa del Fondo Universal de Banda Ancha," canada.caEl financiamiento público compensa los gastos de adquisición de terrenos, revisión ambiental y construcción que habitualmente superan los CAD 400.000 por macroemplazamiento rural. Los objetivos federales de alcanzar el 98% de cobertura de la población para 2026 implican entre 1.200 y 1.500 torres adicionales en zonas de baja densidad, lo que proporciona visibilidad a largo plazo para los TowerCos mediante compromisos de servicio obligatorios de 10 años.

Acuerdos de Compartición de Red

Las redes de acceso radioeléctrico conjuntas entre Bell y Telus, así como los acuerdos en evolución entre Rogers y Videotron, abarcan ahora aproximadamente 35.000 ubicaciones y elevan la ocupación promedio de 1,8 a 2,4 por torre. [2]Bell Canada, "Marco de Compartición de Red con Telus," bell.caLos emplazamientos compartidos generan ingresos entre un 40% y un 60% más altos en comparación con las ubicaciones de un solo inquilino, comprimen los plazos de despliegue y reducen los desembolsos de capital por operador. La postura favorable de Industria Canadá agiliza los permisos para la infraestructura compartida, reduciendo los ciclos de activación a nueve meses en muchas zonas rurales.

Mandatos ESG Corporativos

Los principales operadores se comprometen a alcanzar la neutralidad de carbono para 2030, lo que impulsa la conversión masiva de emplazamientos respaldados por diésel a sistemas solares con batería o híbridos. Rogers se ha comprometido a actualizar 4.500 ubicaciones, y Bell ahora obtiene el 100% de electricidad renovable para sus operaciones de red. [3]Rogers Communications, "Compromiso de Cero Emisiones Netas y Estrategia Energética de Torres," rogers.comLos contratos de energía como servicio generan tarifas recurrentes para los TowerCos, mientras que los operadores obtienen ahorros anuales en gastos operativos de CAD 15.000-25.000 por emplazamiento remoto y reducen las emisiones de diésel.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Largas aprobaciones municipales de zonificación y estética para nuevos macroemplazamientos | -0.9% | Centros urbanos, municipios suburbanos, distritos patrimoniales | Corto plazo (≤ 2 años) |

| Percepción de riesgo para la salud de la comunidad y oposición al paisaje visual | -0.6% | Zonas residenciales, zonas escolares, áreas ambientalmente sensibles | Mediano plazo (2-4 años) |

| Alta intensidad de capital en un contexto de tasas de interés crecientes que comprimen el ROIC de los TowerCos | -0.7% | Nacional, afectando a todos los participantes del mercado | Corto plazo (≤ 2 años) |

| Eficiencia de MIMO masivo que ralentiza la construcción incremental de macrotorres | -0.4% | Mercados urbanos, zonas de cobertura de alta densidad | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Desafíos de Zonificación Municipal

Ciudades como Toronto ahora exigen retranqueos de 120 metros respecto a las viviendas y pantallas arquitectónicas, lo que alarga los ciclos de permisos de nueve a casi 24 meses. Vancouver impone prohibiciones absolutas sobre diseños de celosía dentro de los 500 metros de propiedades patrimoniales, orientando a los solicitantes hacia alternativas sigilosas más costosas que añaden entre un 40% y un 60% al costo de construcción. Las aprobaciones prolongadas obstaculizan el despliegue del 5G urbano y aumentan los costos indirectos a CAD 50.000-75.000 por proyecto.

Aumento de las Tasas de Interés

Los costos de endeudamiento promedio ponderados para los operadores de torres aumentaron del 3-4% en 2021 a aproximadamente el 6-8% en 2024. El reciente refinanciamiento de American Tower se fijó cerca del 5,8%, erosionando los umbrales de retorno sobre el capital para nuevas construcciones. Los TowerCos más pequeños ahora tienen dificultades para superar el umbral de tasa interna de retorno del 12-15%, lo que fomenta la monetización de carteras y el reciclaje de activos en lugar de una expansión a gran escala en campo verde.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Ganan Impulso

Los actores independientes captaron participación incremental a medida que los operadores pivotaron hacia modelos de activos ligeros. Aunque las instalaciones de operadores propietarios aún representaban el 37,88% del tamaño del mercado de torres de telecomunicaciones de Canadá en 2025, los acuerdos de monetización, como la venta de 2.800 emplazamientos por parte de Rogers por USD 7.000 millones, remodelaron el panorama. Los contratos maestros de arrendamiento con retorno garantizan el acceso de los operadores mientras liberan capital para el gasto en espectro y fibra. Los TowerCos especializados consolidan operaciones, reduciendo el gasto operativo por emplazamiento hasta en un 25% mediante mantenimiento, gestión de energía y ahorros en seguros impulsados por la escala. El alojamiento neutro atrae inquilinos adicionales, lo que multiplica el flujo de caja por ubicación y respalda una CAGR del 10,75% para la propiedad independiente hasta 2031. Durante el período de perspectiva, las nuevas empresas conjuntas entre fondos de infraestructura y operadores regionales profundizarán la profundidad del mercado y diversificarán el riesgo de ocupación.

Las entidades independientes despliegan análisis avanzados para optimizar el tiempo de actividad, el consumo de energía y los ciclos de mantenimiento planificado. Estas prácticas basadas en datos sustentan el aumento de las ratios de ocupación y márgenes de EBITDA más amplios en comparación con las carteras cautivas de los operadores. Por el contrario, las subsidiarias de torres cautivas ofrecen a los operadores la flexibilidad de desinvertir participaciones incrementales según lo permitan las condiciones del mercado de capitales. El equilibrio cambiante entre la venta directa, las escisiones y las empresas conjuntas garantiza que la fragmentación de la propiedad siga siendo un rasgo definitorio del mercado de torres de telecomunicaciones de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Despliegues en Azotea Abordan la Densificación Urbana

Las estructuras en terreno mantuvieron una participación del 64,05% del tamaño del mercado de torres de telecomunicaciones de Canadá en 2025, aunque se prevé que las soluciones en azotea registren una CAGR del 4,71% en medio de la densificación del 5G en el centro de la ciudad. En el distrito central de negocios de Toronto, alrededor del 60% de los nuevos emplazamientos de 3,5 GHz ahora ocupan las cimas de los edificios, donde las barreras de zonificación son menores y las parcelas de terreno se negocian por encima de CAD 1 millón. Las azoteas reducen el costo de capital entre un 40% y un 50%, ofrecen una línea de visión superior en los cañones urbanos y reducen el tiempo de comercialización entre tres y seis meses.

Los límites estructurales siguen siendo un obstáculo porque muchas azoteas no pueden soportar conjuntos de múltiples inquilinos. Los techos de un solo inquilino limitan el potencial de ingresos en comparación con los macroemplazamientos que albergan tres o más operadores. Las superposiciones de pequeñas celdas y los sistemas de antenas distribuidas en interiores son complementos emergentes que permiten a los propietarios de azoteas premium obtener ingresos mensuales por alquiler de CAD 2.000-4.000. En última instancia, los operadores eligen entre terreno y azotea en función del radio de cobertura, la densidad de población y el riesgo de zonificación, un cálculo que seguirá diversificando los tipos de despliegue en el mercado de torres de telecomunicaciones de Canadá.

Por Tipo de Combustible: La Energía Renovable Gana Impulso

Los sistemas híbridos de red/diésel suministraron energía al 66,68% de los emplazamientos activos en 2025, lo que subraya su fiabilidad en terrenos remotos. Sin embargo, se proyecta que las configuraciones de energía renovable en primer lugar se expandan a una CAGR del 13,92%, la tasa más rápida entre todos los segmentos. El despliegue de 200 emplazamientos solares con batería por parte de EdgePoint demuestra la economía: autonomía del 80-90% en las provincias del sur y reducciones de diésel de casi el 70% en el norte. Los mecanismos provinciales de fijación de precios del carbono en Columbia Británica y Quebec, junto con los compromisos de cero emisiones netas de los operadores, acortan el período de recuperación a tan solo cinco años.

Las torres puramente renovables siguen confinadas a geografías selectas donde las horas de luz solar, los recursos eólicos o las microrredes hidroeléctricas proporcionan una redundancia adecuada. La mayoría de los operadores prefieren diseños híbridos que incorporan diésel para las largas noches de invierno. La energía renovable como servicio ofrece a los TowerCos una línea de ingresos adicional al tiempo que mejora las puntuaciones ESG de los inquilinos. A medida que los costos de las baterías disminuyen, es probable que la penetración de las energías renovables en el mercado de torres de telecomunicaciones de Canadá supere los programas piloto solares anteriores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Sigilosas Abordan las Preocupaciones Estéticas

Los monopolos representaron una participación del 54,72% en 2025 gracias a su huella compacta y su impacto visual de nivel medio. Sin embargo, las estructuras ocultas o sigilosas registrarán una CAGR del 6,12% hasta 2031, ya que los municipios ponen cada vez más énfasis en la preservación del horizonte urbano. Los postes que imitan árboles, las carcasas de antenas cubiertas y las fachadas integradas arquitectónicamente ganan terreno en los distritos residenciales y patrimoniales donde la construcción estándar de celosía enfrenta resistencia.

Los formatos sigilosos conllevan un desembolso de capital entre un 40% y un 60% más alto, pero aceleran las aprobaciones y desbloquean tarifas de arrendamiento premium en distritos densos. Las torres de celosía aún dominan los corredores rurales donde los requisitos de carga y la disponibilidad de terreno superan las preocupaciones visuales. Las torres atirantadas siguen siendo un nicho, reservadas para extensas parcelas con mínima habitación. Los fabricantes continúan perfeccionando materiales y técnicas de camuflaje, lo que permite conjuntos de antenas 5G completos sin comprometer los estándares estéticos municipales. La combinación de tipos de torres convergerá, por tanto, en una división híbrida, adaptando la necesidad estructural a las preferencias regulatorias locales en el mercado de torres de telecomunicaciones de Canadá.

Análisis Geográfico

Ontario y Quebec albergan conjuntamente aproximadamente el 60% del parque nacional de torres, lo que refleja su participación combinada del 75% de la población canadiense y sus densas huellas urbanas. El Área Metropolitana de Toronto por sí sola alberga más de 3.000 emplazamientos activos, con el 5G de banda media que requiere distancias entre emplazamientos de 800-1.200 metros. En contraste, los bolsillos rurales de las mismas provincias utilizan un espaciado de 5-10 kilómetros, lo que exige construcciones adicionales para alcanzar los objetivos federales de cobertura del 98% de la población para 2026. La topografía montañosa de Columbia Británica infla los presupuestos de construcción promedio entre un 25% y un 30% debido a los traslados en helicóptero y los permisos extendidos por impactos ambientales.

La red de torres de Alberta refleja su geografía del sector energético; los corredores que sirven a las arenas petrolíferas y las rutas de oleoductos exigen un tiempo de actividad de misión crítica y redundancia de backhaul. El Canadá Atlántico depende en gran medida del financiamiento público para superar la baja densidad de población, con subvenciones de EORN y análogas que financian hasta tres cuartas partes del gasto de capital en determinadas zonas costeras. Los territorios del norte enfrentan permafrost, condiciones meteorológicas extremas y acceso vial limitado que elevan el costo por emplazamiento a CAD 800.000-1,2 millones, aproximadamente el triple de los desembolsos del sur. El plan del Consejo de Tecnología de las Primeras Naciones para conectar 203 comunidades indígenas atrae inversión colaborativa de los operadores y el gobierno federal, añadiendo corredores de crecimiento de nicho al tiempo que extiende los plazos de los proyectos para los procesos de consulta y reparto de ingresos.

Los diferenciales de política provincial colorean aún más el mosaico geográfico. Quebec impone señalización en francés en las torres, añadiendo costos de cumplimiento, mientras que Columbia Británica exige revisiones ambientales ampliadas, alargando los ciclos de los proyectos. Estas asimetrías obligan a los TowerCos a adaptar los modelos operativos, los manuales de zonificación y las estrategias de participación de las partes interesadas por provincia, lo que da forma a la economía de los emplazamientos en el mercado de torres de telecomunicaciones de Canadá.

Panorama Competitivo

La concentración del mercado es moderada, con las cinco principales entidades —American Tower, SBA Communications, Rogers, Bell y Telus— controlando una participación sustancial de los emplazamientos activos. La desinversión de Rogers por USD 7.000 millones a Blackstone y la posterior venta de CAD 1.200 millones a Brookfield ilustran cómo los operadores reciclan activos pasivos para financiar programas de espectro y fibra. Telus está llevando a cabo una monetización similar para su cartera de 13.000 emplazamientos, valorada en hasta CAD 1.500 millones. Estos movimientos amplían el grupo de TowerCos independientes y crean nuevas opciones de alojamiento neutro para los operadores más pequeños. American Tower aseguró CAD 400 millones para añadir 200 emplazamientos en Ontario y Quebec, lo que demuestra el continuo apetito por la expansión a pesar de los mayores costos de endeudamiento.

El liderazgo tecnológico también da forma a la rivalidad. El modelo de energía renovable como servicio de EdgePoint y los microdatacentros montados en torres permiten flujos de alquiler incrementales de CAD 5.000-8.000 mensuales. La entrada de SBA a través de una adquisición de CAD 300 millones de 180 activos en Alberta y Columbia Británica señala el interés en las bandas de crecimiento de los corredores energéticos. La competencia regulatoria es otro factor diferenciador; los actores establecidos con relaciones municipales de décadas pueden comprimir las ventanas de aprobación que habitualmente alcanzan los 18-24 meses en las regiones metropolitanas. Como resultado, las barreras de entrada siguen siendo altas, incluso cuando las estrategias de activos ligeros abren nuevas ventanas para los fondos de infraestructura globales dentro del mercado de torres de telecomunicaciones de Canadá.

Las dinámicas emergentes incluyen programas de participación comunitaria para mitigar las preocupaciones de salud, empresas conjuntas orientadas a la conectividad de las Primeras Naciones y un escrutinio ESG creciente que favorece a los operadores capaces de reportar reducciones de carbono verificables. Se espera que la intensidad competitiva se agudice a medida que aumenten las ratios de ocupación y las nuevas bandas de espectro exijan otro ciclo de mejoras estructurales y coubicaciones estratégicas.

Líderes de la Industria de Torres de Telecomunicaciones de Canadá

Rogers Communications Towers

SBA Communications

Shared Tower Inc

SIGNUM Wireless

American Tower Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: American Tower Corporation organizó CAD 400 millones en financiamiento para construir 200 nuevos emplazamientos en Ontario y Quebec.

- Febrero de 2025: Telus Communications formó una asociación con Northleaf Capital para explorar la venta de participaciones en 13.000 torres, valorando la cartera en CAD 1.200-1.500 millones.

- Enero de 2025: Rogers Communications concluyó su programa de monetización de torres, transfiriendo 800 emplazamientos adicionales a Brookfield por CAD 1.200 millones.

- Diciembre de 2024: Bell Canada finalizó la conversión de 1.200 torres a energía híbrida solar con batería a un costo de CAD 180 millones.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Canadá

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Canadá está segmentado por propiedad (emplazamientos de operadores propietarios, de propiedad privada y cautivos de Mobile Network Operator), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable).

El tamaño del mercado y las previsiones se proporcionan en términos de base instalada (miles de unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Sigilosa / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Sigilosa / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Canadá en 2026?

El mercado se sitúa en USD 920 millones en 2026 y se proyecta que alcance USD 1,1 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada para la infraestructura de torres canadiense?

Se prevé que los ingresos del mercado aumenten a una CAGR del 3,56% entre 2026 y 2031.

¿Qué modelo de propiedad crece más rápido?

Los TowerCos independientes se están expandiendo a una CAGR del 10,75% a medida que los operadores persiguen estrategias de activos ligeros.

¿Cómo afectan los sistemas de energía renovable a la economía de las torres?

Las conversiones solares con batería e híbridas reducen el uso de diésel hasta en un 70% y añaden ingresos por energía como servicio para los TowerCos.

¿Qué obstáculos restringen más las nuevas construcciones de torres en el Canadá urbano?

Los prolongados procesos de zonificación municipal y los requisitos estéticos ahora extienden las aprobaciones a 18-24 meses en muchas ciudades.

¿Qué provincias requieren el mayor gasto de capital en torres?

La montañosa Columbia Británica y los territorios del norte enfrentan costos por emplazamiento de hasta CAD 1,2 millones debido a los desafíos del terreno y el acceso.

Última actualización de la página el: