Tamaño y �ʲ����پ������貹����ó�� del Mercado de Salud Animal en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

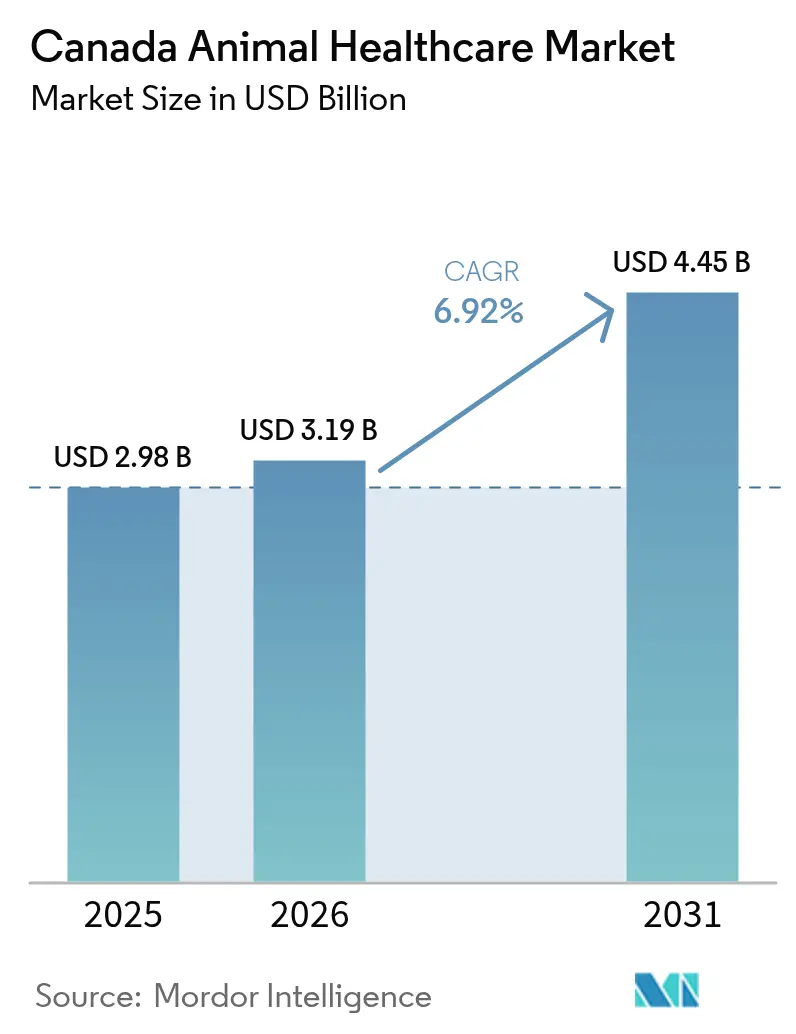

| Tamaño del mercado en el año base (2025) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

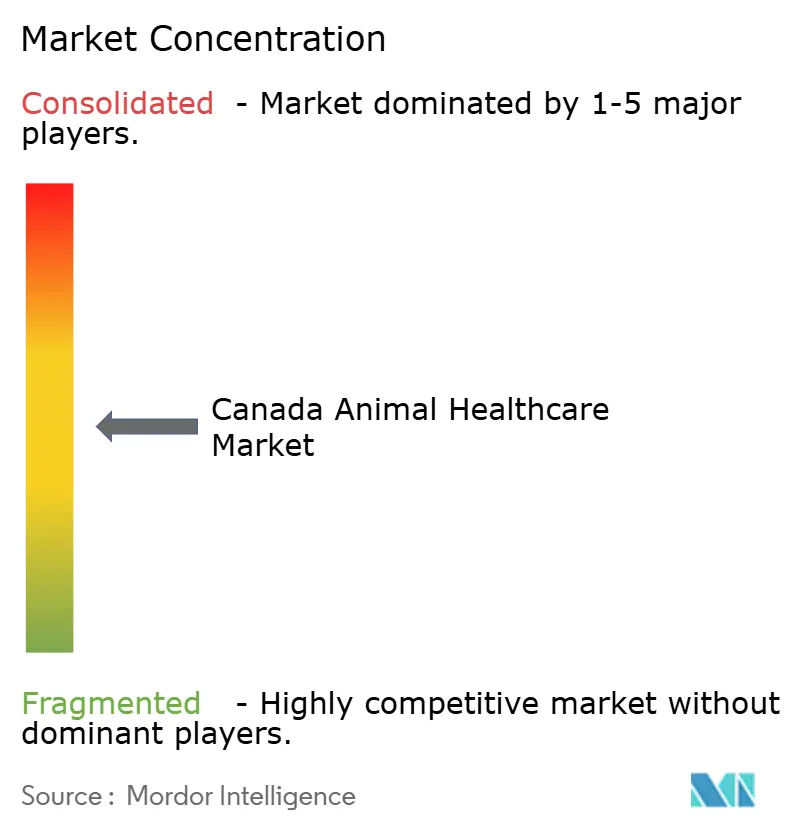

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salud Animal en Canadá por ���ϲ�����

Se espera que el tamaño del Mercado de Salud Animal en Canadá aumente de USD 2.980 millones en 2025 a USD 3.190 millones en 2026 y alcance USD 4.450 millones en 2031, creciendo a una CAGR del 6,92% durante 2026-2031.

La mayor disposición de los dueños de mascotas a pagar por anticuerpos monoclonales, el aumento de los mandatos de bioseguridad en el ganado y un rápido cambio hacia los diagnósticos en el punto de atención se combinan para impulsar los ingresos, incluso cuando las restricciones al uso de antimicrobianos reconfiguran los portafolios terapéuticos. La financiación federal para los bancos de vacunas contra la fiebre aftosa (FA) y la influenza aviar altamente patógena (IAAP) está acelerando la demanda de biológicos para animales de producción, mientras que las reformas provinciales de dispensación farmacéutica abren nuevos canales minoristas que comprimen los márgenes de las clínicas. Los proveedores de diagnósticos están aprovechando la descentralización del flujo de trabajo incorporando analizadores de sobremesa y citología habilitada por inteligencia artificial en entornos de atención primaria. La premiumización de los animales de compañía sustenta el crecimiento del ticket promedio en los centros urbanos, aunque la sensibilidad al costo en la práctica rural de ganado mantiene patrones de demanda bifurcados que favorecen los portafolios multiespecies y las redes de distribución verticalmente integradas.

Conclusiones Clave del Informe

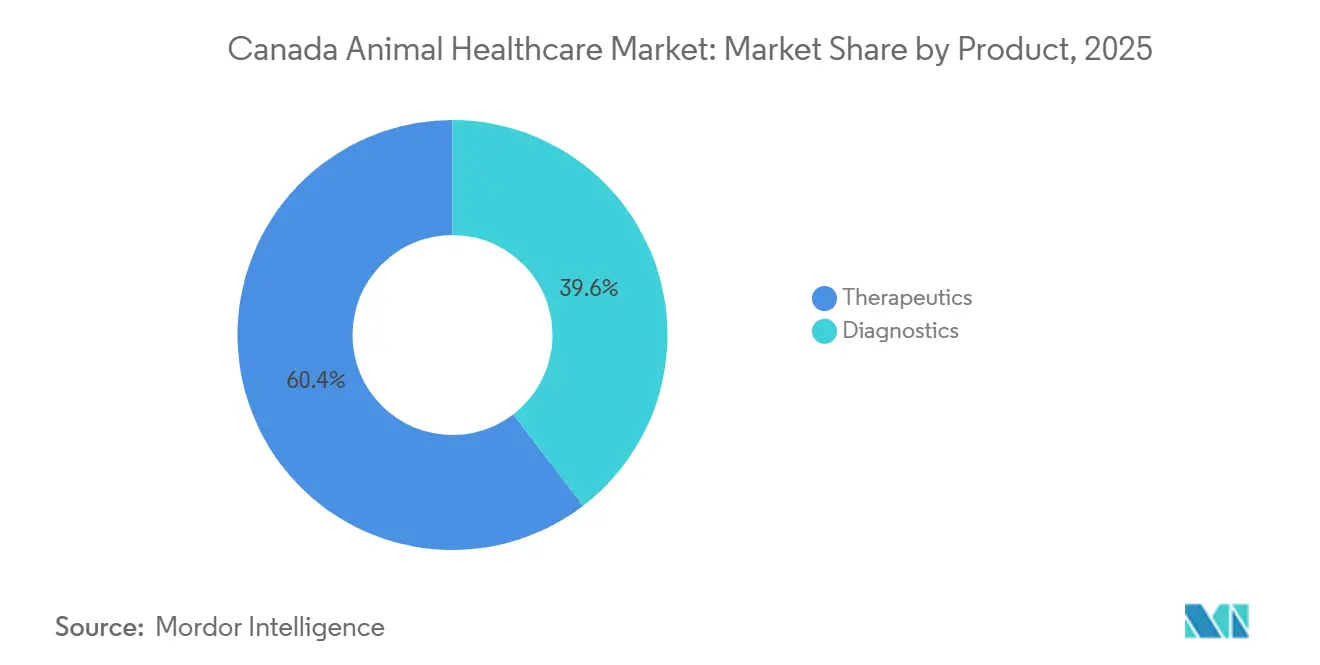

- Por categoría de producto, los terapéuticos lideraron con una participación de ingresos del 60,4% en 2025, mientras que se prevé que los diagnósticos se expandan a una CAGR del 7,86% hasta 2031.

- Por tipo de animal, los perros y gatos representaron el 56,1% de los ingresos de 2025, mientras que se proyecta que las aves de corral avancen a una CAGR del 7,12% hasta 2031.

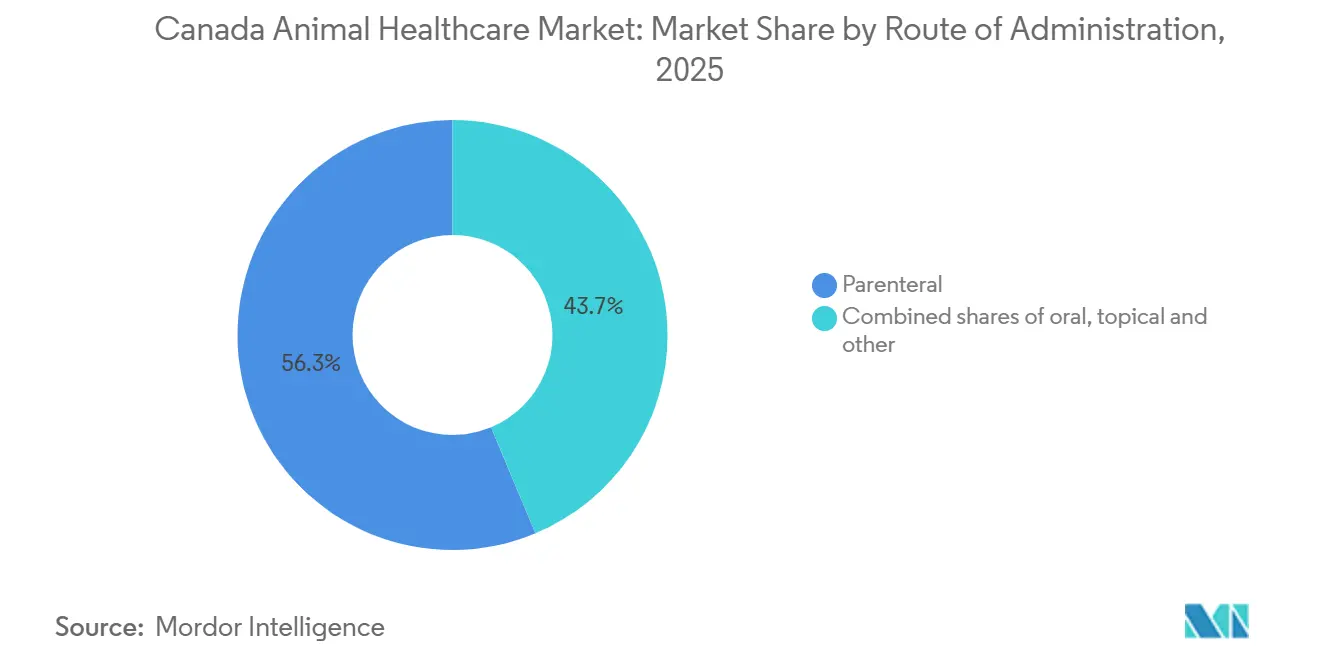

- Por vía de administración, la administración parenteral representó el 56,3% del tamaño del mercado de salud animal en Canadá en 2025, y se prevé que las formulaciones orales crezcan a una CAGR del 7,33% durante 2026-2031.

- Por usuario final, los hospitales y clínicas veterinarias mantuvieron el 57,7% de la participación del mercado de salud animal en Canadá en 2025, mientras que los entornos de atención en el punto de atención exhiben la CAGR proyectada más alta del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Salud Animal en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Tenencia de Mascotas y Premiumización de la Atención de Animales de Compañía | +1.8% | Nacional, mayor intensidad en los centros urbanos de Ontario, Columbia Británica y Alberta | Mediano plazo (2-4 años) |

| Adopción Rápida de �پ�������ó���پ����Dz� Avanzados (Atención en el Punto de Atención y Molecular) | +1.5% | Nacional, liderado por cadenas veterinarias corporativas e instituciones académicas | Corto plazo (≤ 2 años) |

| Inversiones Nacionales en Bancos de Vacunas contra FA e IAAP que Impulsan la Demanda de Biológicos | +1.2% | Nacional, enfoque elevado en las aves de corral de Columbia Británica y el ganado de Alberta y Saskatchewan | Largo plazo (≥ 4 años) |

| Crecimiento en la Penetración del Seguro de Mascotas que Amplía la Capacidad de Gasto | +0.9% | Nacional, concentrado en las áreas metropolitanas de Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Reformas de Dispensación Farmacéutica que Abren Nuevos Canales de Distribución | +0.7% | Provincial, liderado por Ontario, Alberta y Quebec con posible expansión nacional | Mediano plazo (2-4 años) |

| Benchmarking Obligatorio de Uso de Antimicrobianos a Nivel de Granja que Impulsa Vacunas y Alternativas | +0.6% | Nacional, más agudo en las regiones ganaderas intensivas de Alberta, Saskatchewan y Quebec | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Tenencia de Mascotas y Premiumización de la Atención de Animales de Compañía

El sesenta por ciento de los hogares canadienses tenía un perro o un gato en 2024, lo que sustenta una demanda constante de vacunaciones básicas y manejo de enfermedades crónicas [1]Instituto Canadiense de Salud Animal, "Encuesta de Población de Mascotas 2024," cahi-icsa.ca. La premiumización es visible en la rápida adopción de anticuerpos monoclonales como Librela, que tienen precios mensuales superiores a CAD 100 pero reducen la exposición a largo plazo a los AINE y el riesgo renal. El gasto anual de los hogares en mascotas alcanzó CAD 9.300 millones en 2023, con los servicios veterinarios absorbiendo la mayor parte. La Ley de Profesionales Veterinarios de Ontario de 2024 amplió el alcance de la telemedicina, permitiendo seguimientos remotos que respaldan planes de atención integrados. Las clínicas urbanas ahora agrupan diagnósticos, terapéuticos y monitoreo digital para diferenciarse en áreas metropolitanas competitivas, mientras que los clientes rurales de animales grandes siguen desatendidos.

Adopción Rápida de �پ�������ó���پ����Dz� Avanzados (Atención en el Punto de Atención y Molecular)

Las plataformas de atención en el punto de atención comprimen los tiempos de respuesta de días a minutos, lo que permite tomar decisiones terapéuticas en la misma visita que mejoran el cumplimiento y el rendimiento de la clínica. El analizador celular inVue Dx de IDEXX, lanzado en noviembre de 2024, ofrece citología asistida por inteligencia artificial en 10 minutos, desplazando la microscopía manual en casos rutinarios. La Prueba de Lipasa Pancreática Catalyst proporciona resultados cuantitativos de pancreatitis en 10 minutos, superando los ensayos de laboratorio de referencia que requieren hasta 48 horas. En el sector de animales de producción, el Centro Nacional para Enfermedades Animales Extranjeras de la CFIA actualizó a la secuenciación Oxford Nanopore e Illumina entre 2023 y 2026, lo que permite la caracterización de patógenos en tiempo real durante los brotes. Prairie Diagnostic Services redujo el tiempo de respuesta de la serotipificación de Salmonella de cuatro semanas a 24 horas al adoptar la secuenciación Nanopore en 2024. La orientación regulatoria del Colegio de Veterinarios de Ontario en diciembre de 2024 reconoció la velocidad de innovación, pero señaló brechas de validación y responsabilidad para los dispositivos habilitados por inteligencia artificial.

Inversiones Nacionales en Bancos de Vacunas contra FA e IAAP que Impulsan la Demanda de Biológicos

El Presupuesto Federal de 2023 destinó CAD 57,5 millones durante cinco años para establecer bancos de vacunas contra la FA y la IAAP, reconociendo la amenaza a las exportaciones que representan las enfermedades transfronterizas [2]Gobierno de Canadá, "Inversiones en Bancos de Vacunas del Presupuesto 2023," budget.gc.ca. Canadá aún no ha autorizado la vacunación rutinaria de aves de corral, pero se sacrificaron 11,2 millones de aves entre 2022 y 2024, lo que subraya el riesgo económico. Las vacunas autógenas están ganando impulso en porcinos y aves de corral, aprovechando la vía de aprobación simplificada de la CFIA para patógenos específicos de granja. Esta estrategia dual, bancos de emergencia más productos autógenos, permite a los productores cubrir el riesgo de brotes sin comprometerse con políticas de inmunización masiva que podrían desencadenar sanciones comerciales. La demanda de biológicos a largo plazo está, por tanto, vinculada tanto a la planificación de contingencias nacional como a la personalización a nivel de granja.

Crecimiento en la Penetración del Seguro de Mascotas que Amplía la Capacidad de Gasto

Las primas brutas emitidas de seguros de mascotas alcanzaron CAD 583,9 millones en 2024, con un aumento interanual del 20,7%, aunque la penetración sigue siendo inferior al 5% de las mascotas elegibles. Aseguradoras como Trupanion integran la cobertura en el software de gestión de consultas, lo que permite la liquidación de reclamaciones en tiempo real y reduce la reticencia de los propietarios hacia los diagnósticos electivos. Las mascotas aseguradas generan mayores ingresos a lo largo de su vida porque la cobertura absorbe los costos elevados de imágenes u oncología que pueden superar los CAD 5.000 por episodio. Las normas provinciales varían. Ontario permite las ventas directas al consumidor, mientras que Quebec exige la licencia del asegurador, lo que crea experimentación regional con paquetes de bienestar y cláusulas adicionales de telemedicina. A medida que la penetración se acerque al rango del 10-15% observado en el Reino Unido, los terapéuticos y diagnósticos premium deberían desvincularse de las restricciones inmediatas de pago directo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Servicios Veterinarios y �ձ������é�ܳپ����Dz� | −0.8% | Nacional, más agudo en áreas rurales y urbanas de bajos ingresos | Corto plazo (≤ 2 años) |

| Medicamentos Falsificados y del Mercado Gris | −0.5% | Nacional, concentrado en canales de comercio electrónico y transfronterizos | Mediano plazo (2-4 años) |

| Escasez de Personal Veterinario en la Práctica Rural de Animales Grandes | −0.4% | Nacional, más grave en las provincias de las Praderas, el norte de Ontario y el Quebec rural | Largo plazo (≥ 4 años) |

| Tarifas Provinciales de Devolución / Administración que Aumentan el Riesgo de Salida de Productos | −0.3% | Provincial, liderado por los programas de responsabilidad extendida del productor de Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Servicios Veterinarios y �ձ������é�ܳپ����Dz�

Los precios de los servicios veterinarios han aumentado más rápido que la inflación general, impulsados por la escasez de mano de obra, el gasto de capital en equipos de diagnóstico y los aumentos de precios farmacéuticos, lo que eleva los exámenes rutinarios con vacunaciones a más de CAD 300 y las visitas de emergencia a más de CAD 2.000 [3]Asociación Médica Veterinaria Canadiense, "Informe sobre el Costo de la Atención," canadianveterinarians.net. Los biológicos premium como Librela y Solensia cuestan entre CAD 100 y 150 por mes, lo que limita el acceso para los hogares con múltiples mascotas. Las comunidades rurales enfrentan cargas adicionales porque la escasez de veterinarios obliga a realizar largos desplazamientos o a diferir la atención, especialmente en los sectores de animales grandes. El estudio de la Oficina de Competencia de octubre de 2024 destacó los acuerdos de distribución exclusiva como infladores de costos y recomendó la dispensación farmacéutica, que Ontario, Alberta y Quebec han comenzado a adoptar. Hasta que la penetración del seguro o los subsidios públicos se amplíen, las categorías discrecionales, como los diagnósticos dentales, conductuales y de bienestar, experimentarán restricciones de volumen.

Medicamentos Falsificados y del Mercado Gris

El comercio electrónico y el correo transfronterizo proporcionan puntos de entrada para medicamentos veterinarios falsificados o desviados, lo que socava la integridad del producto y complica el seguimiento de eventos adversos. La CFIA lleva a cabo una aplicación esporádica, pero la vigilancia es menos sólida que en los productos farmacéuticos humanos. Las importaciones del mercado gris, a menudo productos genuinos procedentes de jurisdicciones con precios más bajos, eluden los canales autorizados y erosionan los ingresos de los fabricantes. El giro hacia las compras en línea durante la pandemia amplificó las vías directas al propietario que eluden la supervisión veterinaria, lo que permite que los antiparasitarios con receta circulen sin prescripciones válidas. Los colegios provinciales carecen de recursos para auditar las ventas en línea, mientras que los controles fronterizos federales se centran en la bioseguridad humana y agrícola. Sin mandatos de serialización, las cadenas de suministro veterinarias siguen siendo vulnerables hasta que la CFIA, la Agencia de Servicios Fronterizos de Canadá y los reguladores provinciales coordinen un régimen de seguimiento y trazabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los �پ�������ó���پ����Dz� Superan a los �ձ������é�ܳپ����Dz� en Velocidad de Innovación

Los terapéuticos representaron el 60,4% de la participación del mercado de salud animal en Canadá en 2025, respaldados por vacunas, antiparasitarios, antiinfecciosos y anticuerpos monoclonales. Los diagnósticos capturaron el resto, pero están proyectados para crecer a una CAGR del 7,86% hasta 2031, la trayectoria de categoría más sólida. Los ingresos por vacunas siguen siendo resilientes tanto en animales de compañía como de producción; sin embargo, el impulso de innovación se ha desplazado hacia plataformas autógenas y recombinantes que apuntan a patógenos específicos de granja. Los antiparasitarios evolucionaron de aplicaciones tópicas a masticables con sabor como Simparica Trio y NexGard PLUS, combinando la protección contra pulgas, garrapatas, gusanos del corazón y parásitos intestinales en una sola dosis. El crecimiento de los diagnósticos depende de los inmunoensayos en el punto de atención y las imágenes habilitadas por inteligencia artificial que acortan los ciclos de decisión. El inVue Dx de IDEXX automatiza la citología en clínicas de atención primaria, mientras que las plataformas moleculares anclan la vigilancia en los sectores de animales de producción, lo que subraya cómo los diagnósticos ahora marcan el ritmo de la innovación.

Los diagnósticos generan ingresos recurrentes por consumibles y vinculan las consultas a ecosistemas propietarios, aislando a los proveedores de la competencia de precios. Las pruebas inmunodiagnósticas dominan la práctica de animales de compañía, pero los ensayos moleculares y la secuenciación de próxima generación están penetrando en la vigilancia del ganado, con la ayuda de las actualizaciones genómicas de la CFIA. La patología digital y el análisis radiológico impulsado por inteligencia artificial siguen siendo incipientes, pero representan la próxima ola de diferenciación diagnóstica.

Por Tipo de Animal: La Dominancia de los Animales de Compañía se Encuentra con la Urgencia Avícola

Los perros y gatos generaron el 56,1% de los ingresos de 2025, reflejando los 7,9 millones de perros y 8,5 millones de gatos de Canadá y la tendencia de premiumización en los centros urbanos. Se prevé que las aves de corral registren el crecimiento más rápido con una CAGR del 7,12%, impulsado por la vigilancia de la IAAP, la adopción de vacunas autógenas y el gasto en bioseguridad en el Valle de Fraser de Columbia Británica. Los segmentos equino y de ganado proporcionan una demanda estable de vacunas reproductivas y productos para la salud articular, pero enfrentan escasez de mano de obra que limita la capacidad de servicio.

El gasto en animales de compañía se concentra en diagnósticos especializados y anticuerpos monoclonales, con VCA Canada, propiedad de Mars, operando más de 120 hospitales que agregan la demanda de atención compleja. La urgencia avícola está determinada por el riesgo del mercado de exportación; el Grupo de Trabajo de Vacunación contra la IAAP de Canadá continúa evaluando la aceptación de los socios comerciales antes de respaldar la inmunización rutinaria. El crecimiento del ganado depende del acceso competitivo a las exportaciones y de las continuas reducciones en el uso de antimicrobianos, lo que impulsa a los productores hacia biológicos preventivos y probióticos.

Por Vía de Administración: La Vía Oral Gana Terreno frente a la Incumbencia Parenteral

Los formatos parenterales capturaron el 56,3% de los ingresos de 2025 debido al dominio de las vacunas y los biológicos inyectables. Se prevé que las formulaciones orales se expandan a una CAGR del 7,33%, beneficiándose de los masticables palatables que mejoran el cumplimiento del propietario y eliminan los riesgos en el sitio de inyección. Las aplicaciones tópicas enfrentan presión sobre su participación, pero siguen siendo relevantes para el control rápido de ectoparásitos, especialmente en los tratamientos pour-on para el ganado.

Los antiparasitarios orales como Simparica Trio, NexGard PLUS y Credelio tratan pulgas, garrapatas y parásitos internos en una sola dosis masticable, posicionándolos como alternativas convenientes a las aplicaciones tópicas mensuales. Los inyectables de liberación prolongada como ProHeart 12 simplifican la prevención de gusanos del corazón para los propietarios que tienen dificultades con la adherencia, aunque los mayores costos iniciales moderan la adopción. Las normas de telemedicina de Ontario permiten la renovación remota de recetas para medicamentos orales, reforzando el crecimiento oral en regiones desatendidas.

Por Usuario Final: Los Entornos de Atención en el Punto de Atención Disrumpen los Modelos Centrados en el Hospital

Los hospitales y clínicas veterinarias mantuvieron el 57,7% de los ingresos de 2025, pero los entornos de atención en el punto de atención e internos están preparados para una CAGR del 8,32% hasta 2031 a medida que los diagnósticos descentralizados ganan terreno. Los institutos académicos y de investigación se centran en la vigilancia y el desarrollo de vacunas, representando una participación menor pero estratégicamente importante.

Los analizadores de química de sobremesa, los sistemas de hematología y los inmunoensayos rápidos permiten diagnósticos en la misma visita, reduciendo el tiempo de respuesta de días a minutos. El ecosistema integrado de IDEXX vincula las clínicas a consumibles propietarios, creando altos ingresos recurrentes. El ultrasonido portátil con un precio inferior a CAD 10.000 permite la obtención de imágenes en consultas móviles, ampliando el alcance diagnóstico más allá de los hospitales físicos. La telemedicina, legitimada por la legislación de Ontario de 2024, ofrece atención de seguimiento sin visitas presenciales, aliviando las restricciones de acceso rural y complementando la capacidad diagnóstica interna.

Panorama Competitivo

El mercado de salud animal en Canadá está moderadamente concentrado. Los líderes multinacionales en terapéuticos Zoetis, Boehringer Ingelheim, Merck Animal Health y Elanco defienden sus franquicias de vacunas y antiparasitarios, mientras que IDEXX y Heska dominan los diagnósticos en clínica a través de analizadores propietarios que vinculan las clínicas a los consumibles. Las reformas provinciales de dispensación farmacéutica amenazan los márgenes de las clínicas en productos farmacéuticos, comprimiendo los márgenes e incentivando la diversificación de ingresos basada en servicios.

La consolidación corporativa alcanzó una parte significativa de las consultas veterinarias, con VCA Canada, propiedad de Mars, operando más de 120 hospitales que aprovechan la escala en adquisiciones y dotación de personal especializado. Las clínicas independientes mantienen poder de fijación de precios en los mercados rurales desatendidos, particularmente para el trabajo con animales grandes, donde la escasez de mano de obra crea una demanda excesiva. Los disruptores emergentes incluyen proveedores de diagnósticos moleculares en el punto de atención que ofrecen identificación de patógenos el mismo día y plataformas de salud digital que integran telemedicina, monitoreo remoto y software de gestión de consultas.

La innovación en biológicos favorece a los actores establecidos con experiencia regulatoria y activos de cadena de frío, aunque los actores más pequeños pueden crear nichos en vacunas autógenas y productos para la salud articular equina. Las herramientas de diagnóstico por imagen habilitadas por inteligencia artificial se expanden más allá de la citología hacia la radiografía y la interpretación de ultrasonido, pero la orientación a nivel provincial sobre responsabilidad y validación sigue siendo incipiente, lo que permite a los primeros adoptantes diferenciarse sin una carga regulatoria pesada.

Líderes de la Industria de Salud Animal en Canadá

IDEXX Laboratories

Virbac Corporation

Zoetis Animal Healthcare

Boehringer Ingelheim Pharma GmbH & Co. KG.

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

Canadá aplica un único marco regulatorio nacional a través de la CFIA para biológicos y terapéuticos, aunque los colegios veterinarios provinciales imponen estándares de práctica que fragmentan los modelos de prestación de servicios. Ontario, Columbia Británica y Alberta anclan el gasto en animales de compañía gracias a las densas poblaciones urbanas de mascotas, los hogares con doble ingreso y las cadenas de hospitales corporativos que respaldan la atención especializada. El Valle de Fraser de Columbia Británica, el corazón avícola de Canadá, enfrenta brotes recurrentes de IAAP, lo que impulsa la demanda de diagnósticos de vigilancia y vacunas autógenas, incluso mientras la inmunización rutinaria de las parvadas espera el consenso de los socios comerciales.

Las provincias de las Praderas, Alberta, Saskatchewan y Manitoba, dominan la producción de ganado bovino y porcino. El benchmarking del uso de antimicrobianos de CIPARS presiona a los productores para reemplazar los antibióticos terapéuticos con biológicos preventivos, reforzando la demanda de vacunas y probióticos. Las regiones rurales luchan con la escasez de veterinarios; la Asociación Médica Veterinaria Canadiense proyecta brechas crecientes a medida que las jubilaciones superan a los nuevos ingresantes en la práctica rural, elevando los costos laborales y limitando la disponibilidad de servicios. Las reformas provinciales de dispensación farmacéutica fracturan los flujos de ingresos tradicionales de las clínicas, aunque mejoran el acceso de los propietarios a las recetas en áreas sin farmacias veterinarias locales.

La penetración del seguro de mascotas es más alta en las áreas metropolitanas de Ontario y Columbia Británica, donde la liquidación de reclamaciones en tiempo real reduce la fricción financiera en el momento del pago, pero sigue siendo inferior al 5% a nivel nacional, dejando margen para el crecimiento. La financiación federal de bancos de vacunas apunta a la preparación para la FA y la IAAP, beneficiando al ganado de las Praderas y al sector avícola de Columbia Británica al mitigar el riesgo de enfermedades catastróficas.

Desarrollos Recientes de la Industria

- Enero de 2026: Health Canada y la Agencia Canadiense de Inspección de Alimentos aprobaron los primeros cerdos editados genéticamente que pueden resistir el virus del síndrome reproductivo y respiratorio porcino, un patógeno responsable durante mucho tiempo de las altas pérdidas de lechones y los graves impactos económicos, después de que Genus PLC y su unidad PIC Canada utilizaran CRISPR-Cas9 para desactivar el punto de entrada viral en las células de los animales.

- Octubre de 2025: Zoetis obtuvo la aprobación de Lenivia en Canadá, un nuevo terapéutico para animales de compañía, durante el tercer trimestre de 2025.

- Septiembre de 2025: Merck Animal Health Canada obtuvo la aprobación de Bravecto Quantum, el primer inyectable de administración anual para el control de pulgas y garrapatas en perros.

Alcance del Informe del Mercado de Salud Animal en Canadá

El mercado de salud animal comprende productos y soluciones terapéuticas y de diagnóstico para animales de compañía y de granja. Los animales de compañía pueden ser domesticados o adoptados para compañía o como guardianes del hogar u oficina, y los animales de granja se crían para obtener carne y productos lácteos. Los animales de compañía incluyen caninos, felinos y equinos.

El mercado de salud animal en Canadá está segmentado por producto, tipo de animal, vía de administración, usuario final y geografía. Por producto, se segmenta en terapéuticos (vacunas, antiparasitarios, antiinfecciosos, aditivos médicos para la ración, anticuerpos monoclonales y biológicos) y diagnósticos (pruebas inmunodiagnósticas, diagnósticos moleculares, diagnóstico por imagen, química clínica y hematología, y patología digital y plataformas de inteligencia artificial). Por tipo de animal, el mercado se segmenta en animales de compañía, equinos y ganado. Por vía de administración, el mercado se segmenta en oral, parenteral, tópica y otras vías. Por usuario final, el mercado se segmenta en hospitales y clínicas veterinarias, institutos académicos y de investigación, y entornos de atención en el punto de atención / internos. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| �ձ������é�ܳپ����Dz� | Vacunas |

| Antiparasitarios | |

| Antiinfecciosos | |

| Aditivos Médicos para la Ración | |

| Anticuerpos Monoclonales y Biológicos | |

| �پ�������ó���پ����Dz� | Pruebas Inmunodiagnósticas |

| �پ�������ó���پ����Dz� Moleculares (PCR, qPCR, NGS) | |

| Diagnóstico por Imagen | |

| Química Clínica y Hematología | |

| Patología Digital y Plataformas de Inteligencia Artificial |

| Animales de Compañía |

| Equinos |

| Ganado |

| Oral |

| Parenteral |

| ��ó�辱���� |

| Otras Vías |

| Hospitales y Clínicas Veterinarias |

| Institutos Académicos y de Investigación |

| Entornos de Atención en el Punto de Atención / Internos |

| Por Producto | �ձ������é�ܳپ����Dz� | Vacunas |

| Antiparasitarios | ||

| Antiinfecciosos | ||

| Aditivos Médicos para la Ración | ||

| Anticuerpos Monoclonales y Biológicos | ||

| �پ�������ó���پ����Dz� | Pruebas Inmunodiagnósticas | |

| �پ�������ó���پ����Dz� Moleculares (PCR, qPCR, NGS) | ||

| Diagnóstico por Imagen | ||

| Química Clínica y Hematología | ||

| Patología Digital y Plataformas de Inteligencia Artificial | ||

| Por Tipo de Animal | Animales de Compañía | |

| Equinos | ||

| Ganado | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| ��ó�辱���� | ||

| Otras Vías | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Institutos Académicos y de Investigación | ||

| Entornos de Atención en el Punto de Atención / Internos | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la adopción del seguro de mascotas en Canadá?

Las primas brutas emitidas aumentaron un 20,7% interanual hasta CAD 583,9 millones en 2024, aunque la penetración sigue siendo inferior al 5%, lo que indica un gran margen de crecimiento.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que los diagnósticos crezcan a una CAGR del 7,86% hasta 2031, a medida que las plataformas de atención en el punto de atención y los analizadores habilitados por inteligencia artificial se extienden a las clínicas de atención primaria.

¿Qué impulsa el gasto en salud avícola?

Los brotes recurrentes de IAAP en el Valle de Fraser de Columbia Británica y los mandatos nacionales de vigilancia sustentan una CAGR del 7,12% para los terapéuticos y diagnósticos avícolas hasta 2031.

¿Cómo están afectando las reformas de dispensación farmacéutica a las clínicas veterinarias?

Las reformas en Ontario, Alberta y Quebec abren canales minoristas para las recetas, reduciendo los márgenes farmacéuticos de las clínicas e incentivando los modelos de ingresos basados en servicios.

¿Por qué los anticuerpos monoclonales están ganando terreno en los animales de compañía?

Productos como Librela y Solensia proporcionan alivio del dolor dirigido con menos efectos secundarios sistémicos, respaldando precios premium a pesar de los costos mensuales superiores a CAD 100.

Última actualización de la página el: