Tamaño y �ʲ����پ������貹����ó�� del Mercado de Óxido de Calcio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 374.27 Millones de toneladas |

| Volumen del Mercado (2031) | 437.05 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

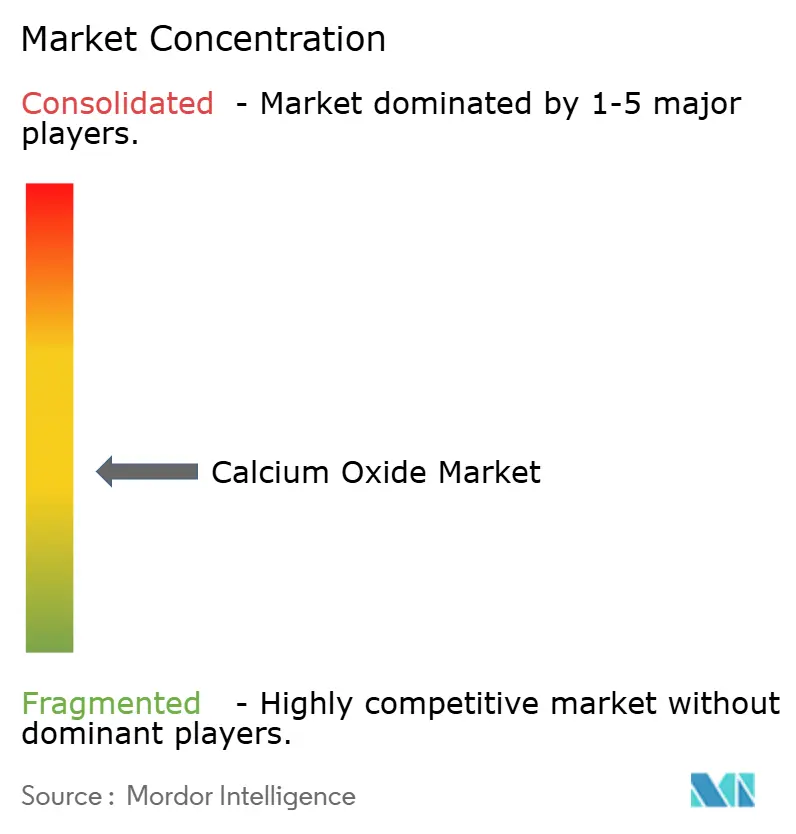

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óxido de Calcio por ���ϲ�����

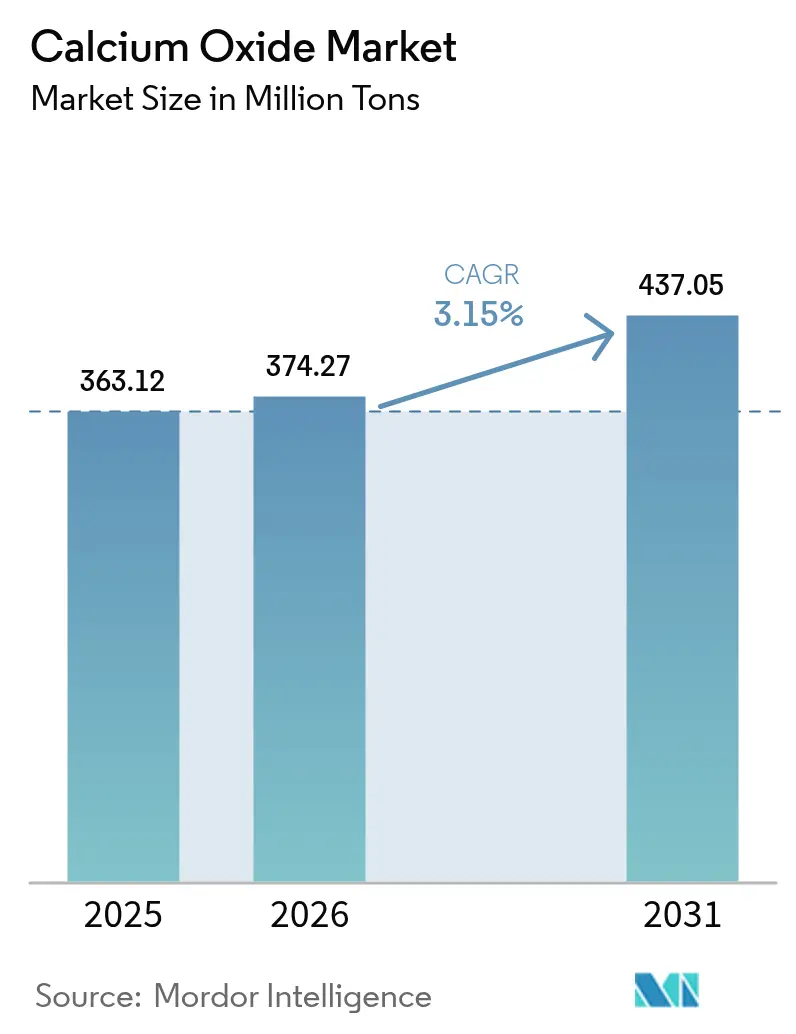

El tamaño del Mercado de Óxido de Calcio fue valorado en 363,12 millones de toneladas en 2025 y se estima que crecerá desde 374,27 millones de toneladas en 2026 hasta alcanzar 437,05 millones de toneladas en 2031, a una CAGR del 3,15% durante el período de previsión (2026-2031). La fabricación de acero en alto horno y convertidor de oxígeno básico continúa siendo el principal ancla de la demanda, aunque el desplazamiento gradual hacia los hornos de arco eléctrico está reduciendo la intensidad de cal viva por tonelada incluso mientras el tonelaje absoluto de acero bruto se mantiene elevado. Los límites más estrictos de dióxido de azufre bajo la Ley de Aire Limpio de los Estados Unidos y la Directiva de Emisiones Industriales de la UE están obligando a las centrales eléctricas de carbón y a los hornos de cemento a instalar sistemas de desulfuración de gases de combustión que dependen de lechadas de cal, creando un grupo de demanda estable impulsado por el cumplimiento normativo. En paralelo, los proyectos piloto de cemento bajo en carbono en Europa y América del Norte están impulsando el segmento premium de CaO de alta pureza, que se comercializa entre un 20 y un 30% por encima de los grados de productos básicos. La volatilidad de los precios de la energía y los costos de emisión de carbono siguen siendo los principales vientos en contra, acelerando la inversión en hornos preparados para la captura de carbono y combustibles alternativos.

Conclusiones Clave del Informe

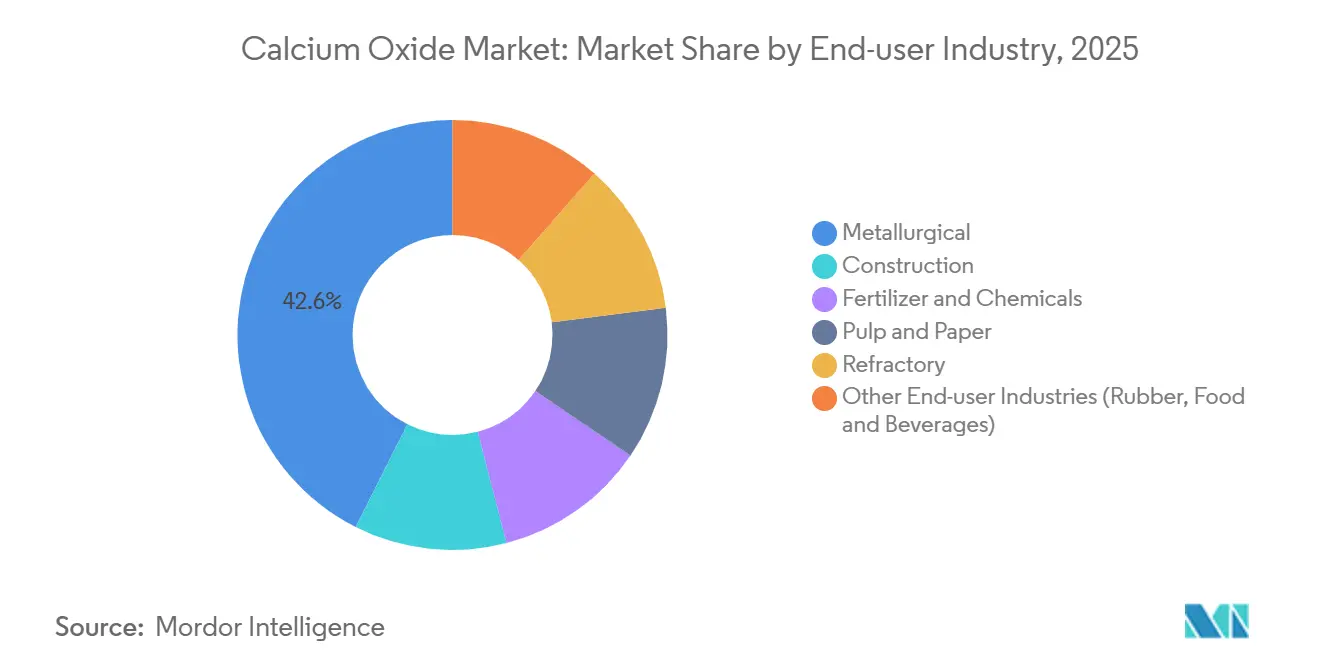

- Por industria de usuario final, el segmento metalúrgico lideró con el 42,57% de la participación del mercado de óxido de calcio en 2025, mientras que se prevé que el segmento de fertilizantes y productos químicos se expanda a una CAGR del 4,16% hasta 2031.

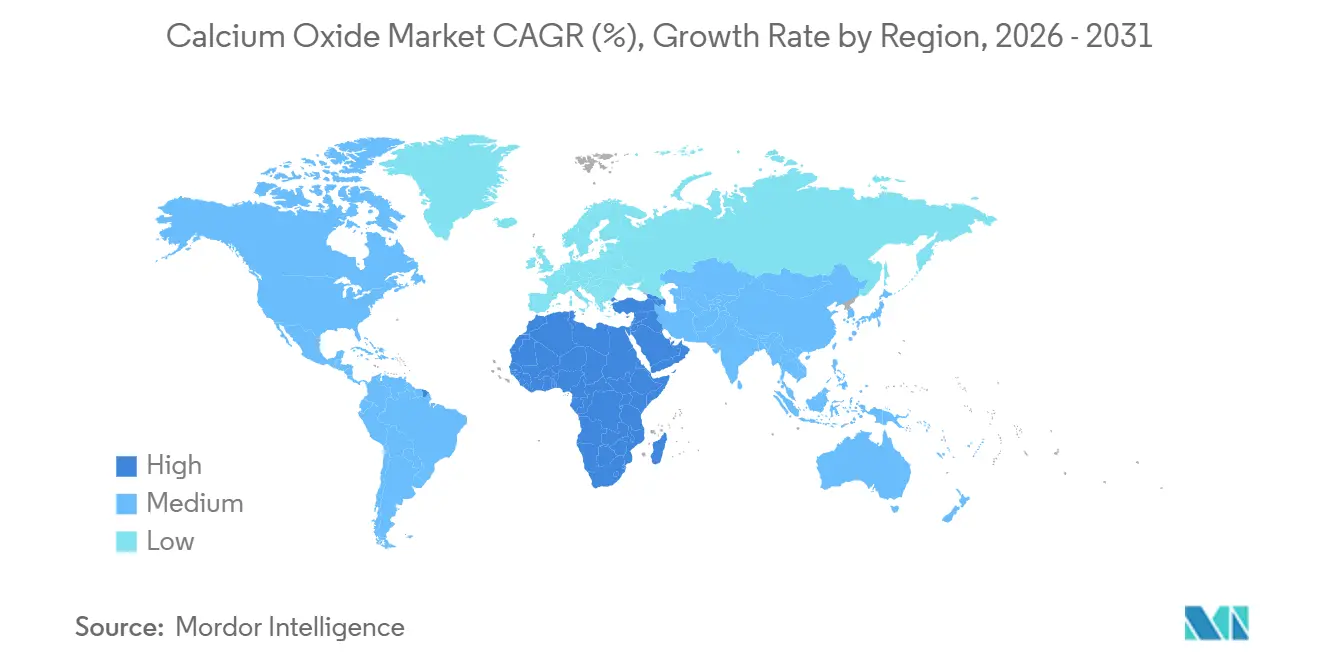

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 49,32% de la participación del mercado de óxido de calcio en 2025, mientras que se proyecta que la región de Oriente Medio y África registre el crecimiento más rápido con una CAGR del 3,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Óxido de Calcio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la producción mundial de acero bruto | +0.7% | Núcleo de ��������-�ʲ���í�ھ����� (China, India, ������ó��), expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Rápida demanda de infraestructura y cemento en ��������-�ʲ���í�ھ����� y África | +0.8% | ��������-�ʲ���í�ھ����� (India, ASEAN), Oriente Medio (Arabia Saudita, EAU), África Subsahariana | Largo plazo (≥ 4 años) |

| Normas de emisiones más estrictas que impulsan el uso de CaO en la desulfuración de gases de combustión y el tratamiento de agua | +0.4% | Global, con concentración en América del Norte, UE y China | Corto plazo (≤ 2 años) |

| Programas de salud del suelo agrícola en economías emergentes | +0.5% | África Subsahariana, Brasil, India, Argentina | Largo plazo (≥ 4 años) |

| Cemento bajo en carbono y tecnologías de bucle de carbono que requieren CaO de alta pureza | +0.4% | UE, América del Norte, proyectos piloto iniciales en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Producción Mundial de Acero Bruto

El acero sigue siendo el mayor consumidor individual de óxido de calcio, utilizando entre 15 y 50 kilogramos de cal viva por tonelada de acero bruto, dependiendo de la tecnología del horno. China produjo poco más de 1,0 mil millones de toneladas de acero bruto en 2024, una disminución marginal pero que aún supera a todos los demás mercados. La OCDE proyecta que el 40,5% de la nueva capacidad siderúrgica hasta 2030 continuará utilizando la ruta de alto horno y convertidor de oxígeno básico, preservando la intensidad de cal incluso a medida que la penetración de los hornos de arco eléctrico aumenta gradualmente. La Política Nacional del Acero de India tiene como objetivo 300 millones de toneladas de capacidad para 2030, en gran parte mediante alto horno y convertidor de oxígeno básico, lo que efectivamente garantiza una demanda sostenida de cal viva. La Agencia Internacional de Energía calcula que los fundentes en la fabricación de acero representan 0,3 gigatoneladas de CO₂ de proceso anualmente, subrayando el argumento climático a favor de los hornos equipados con captura y almacenamiento de carbono. En conjunto, estos factores sustentan un piso de demanda para el mercado de óxido de calcio incluso bajo escenarios conservadores de crecimiento del acero.

Rápida Demanda de Infraestructura y Cemento en ��������-�ʲ���í�ھ����� y África

La producción de cemento alcanzó 453 millones de toneladas en India durante el ejercicio fiscal 2025, respaldada por una relación clínker-cemento cercana a 0,75. Las principales economías de la ASEAN están destinando presupuestos públicos a ferrocarriles, autopistas y viviendas asequibles, impulsando la producción regional de cemento entre un 4 y un 5% cada año hasta 2030. Los megaproyectos de la Visión 2030 de Arabia Saudita requieren grandes volúmenes de hormigón bajo en carbono; una línea sin clínker de 5.000 toneladas por día en Yanbu muestra cómo el CaO de alta pureza puede sustituir al clínker Portland mientras reduce el carbono incorporado hasta en un 80%. En el África Subsahariana, 32,7 millones de hectáreas de suelos ácidos están deprimiendo los rendimientos de los cultivos, impulsando programas de cal agrícola que se complementan con el crecimiento de la construcción. Estas iniciativas convergentes de infraestructura y agricultura refuerzan una sólida trayectoria de volumen para el mercado de óxido de calcio.

Normas de Emisiones más Estrictas que Impulsan el Uso de CaO en la Desulfuración de Gases de Combustión y el Tratamiento de Agua

Las Normas Nacionales Revisadas de Calidad del Aire Ambiente en los Estados Unidos y los límites más estrictos de SO₂ en la UE están obligando a las unidades de carbón más antiguas y a los hornos de cemento a instalar o actualizar depuradores basados en cal[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales Revisadas de Calidad del Aire Ambiente para SO₂," epa.gov . El Ministerio de Ecología y Medio Ambiente de China ahora exige concentraciones de SO₂ por debajo de 50 mg/m³ para los hornos de cemento, acelerando la demanda de cal para la desulfuración. Las empresas de servicios municipales continúan dependiendo del ablandamiento con cal para el control del pH y la eliminación de fósforo; la Asociación Americana de Obras Hidráulicas señala tasas de dosificación de 100-300 mg/L, volúmenes que se mueven de forma independiente de los ciclos de construcción y acero. Estas palancas regulatorias crean un piso relativamente inelástico al precio para el mercado de óxido de calcio.

Cemento Bajo en Carbono y Tecnologías de Bucle de Carbono que Requieren CaO de Alta Pureza

El Reglamento de la UE 2024/2620 reconoce los carbonatos minerales como sumideros permanentes de carbono, lo que permite a los productores reclamar créditos cuando el CaO reacciona con el CO₂ durante el curado. La inversión de Lhoist de 250 millones de euros en una planta de dolima preparada para la captura de carbono ejemplifica el giro hacia activos equipados con captura y almacenamiento de carbono que apuntan a un millón de toneladas de secuestro anual de CO₂ para 2031. Carmeuse está desarrollando proyectos piloto de bucle de calcio para capturar las emisiones del horno mediante el ciclo de CaO y CaCO₃ en reactores separados. Todas estas tecnologías especifican purezas de CaO superiores al 90% para minimizar la acumulación de inertes, abriendo un nicho premium dentro del mercado más amplio de óxido de calcio.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de energía y CO₂, endurecimiento de los límites de emisiones de los hornos | -0.3% | UE, América del Norte, con presión emergente en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la piedra caliza y el gas natural | -0.2% | Global, aguda en regiones dependientes del gas importado (UE, ������ó��, Corea del Sur) | Mediano plazo (2-4 años) |

| Sorbentes y fundentes alternativos ganando participación en el acero | -0.2% | Mercados siderúrgicos globales, concentrados en China, UE y clústeres de hornos de arco eléctrico de América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Energía y CO₂, Endurecimiento de los Límites de Emisiones de los Hornos

Producir una tonelada de cal viva consume entre 3,2 y 4,5 GJ de energía térmica, y el gas natural puede representar el 60% de los costos en efectivo para los hornos de gas. Los precios del carbono en la UE cercanos a 80 euros por tonelada de CO₂ se traducen en un costo adicional de 60-70 euros por tonelada de cal viva para los hornos convencionales que emiten aproximadamente 0,8 toneladas de CO₂ por tonelada de producto. Las reducciones de asignaciones gratuitas bajo la Fase IV del Sistema de Comercio de Emisiones intensifican esta carga cada año. En los Estados Unidos, los programas emergentes a nivel estatal y las Normas de Desempeño para Nuevas Fuentes más estrictas obligan a instalar reducción catalítica selectiva y filtros de tela que aumentan el gasto de capital sin expandir la capacidad. Los productores pequeños e independientes encuentran cada vez más difícil financiar tales mejoras, alimentando una tendencia de consolidación en el mercado de óxido de calcio.

Volatilidad de los Precios de la Piedra Caliza y el Gas Natural

Las reservas de piedra caliza de alta calidad (más del 95% de CaCO₃) se están volviendo más profundas y más alejadas de los nodos de transporte, lo que eleva los costos de acarreo hasta un 25% en los últimos cinco años[2]Servicio Geológico de los Estados Unidos, "Resumen de Productos Minerales: Cal 2025," usgs.gov . La dependencia de las importaciones es aguda en regiones como ������ó��, Corea del Sur y partes de Oriente Medio, donde las primas de flete añaden entre 10 y 15 dólares estadounidenses por tonelada al costo de entrega. Los precios del gas natural licuado en el noreste de Asia oscilaron entre 12 y 25 dólares estadounidenses por millón de unidades térmicas británicas durante 2024-2025, generando costos de horno impredecibles. Los combustibles alternativos como la biomasa y el hidrógeno mitigan la exposición, pero requieren costosas adaptaciones de quemadores y, en el caso del hidrógeno, una infraestructura que sigue siendo incipiente. La volatilidad, por tanto, suprime la visibilidad de los márgenes y ralentiza la aprobación de proyectos en el mercado de óxido de calcio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio Metalúrgico Enfrenta Vientos en Contra Estructurales

El segmento metalúrgico representó el 42,57% de la participación del mercado de óxido de calcio en 2025, reflejando su función crítica como fundente en la fabricación de acero mediante alto horno y convertidor de oxígeno básico. Aunque el desplazamiento global hacia la tecnología de hornos de arco eléctrico reduce la intensidad de cal a 5-15 kg por tonelada de acero, la expansión centrada en altos hornos de India y la persistente capacidad integrada en China sostienen la demanda de volumen absoluto. El CaO de grado refractario para revestimientos de cucharas de colada exige primas de precio, respaldadas por certificaciones de calidad que limitan la entrada de nuevos competidores.

La construcción está impulsada por la producción de cemento de 453 millones de toneladas de India y el auge de infraestructura de la ASEAN. Fertilizantes y Productos Químicos es la industria de usuario final de más rápida expansión, avanzando a una CAGR del 4,16% hasta 2031. Los molinos de Pulpa y Papel mantienen un uso estable de cal viva de 80-120 kg por tonelada de pulpa en los circuitos de caustificación kraft. En conjunto, las industrias no metalúrgicas proporcionan diversificación que amortigua el mercado de óxido de calcio frente a la volatilidad del ciclo del acero.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró el mercado de óxido de calcio con el 49,32% del volumen de 2025, anclado por los masivos sectores siderúrgico y cementero de China y el acelerado programa de infraestructura de India. Los mandatos de ultra bajas emisiones para los hornos de cemento chinos están generando nueva demanda de cal de grado para desulfuración de gases de combustión incluso a medida que el crecimiento de la construcción se modera. El gobierno de India ha asignado 1,4 billones de dólares estadounidenses bajo su Plan Nacional de Infraestructura, sosteniendo las adiciones de capacidad cementera y la distribución de cal agrícola en 10 millones de hectáreas de suelos ácidos.

América del Norte se beneficia de la Ley de Inversión en Infraestructura y Empleo, que financia la repavimentación de carreteras, la rehabilitación de puentes y las mejoras de los sistemas de agua, todos los cuales emplean CaO en la modificación de asfalto y los tratamientos de ablandamiento de agua. Si bien el giro del sector siderúrgico de los Estados Unidos hacia los mini-molinos de hornos de arco eléctrico reduce la intensidad de cal, la demanda general sigue siendo resiliente debido a la producción automotriz y de electrodomésticos. El crecimiento de la construcción en ��é�澱���� impulsado por la relocalización de empresas llevó a Grupo Calidra a expandir la capacidad en el Bajío, reforzando el mercado regional de óxido de calcio.

Europa opera bajo altos costos de energía y estrictos objetivos de carbono. El Reglamento 2024/2620 clasifica los carbonatos minerales como sumideros permanentes, fomentando los hornos preparados para la captura y almacenamiento de carbono y el CaO de alta pureza para aglomerantes activados por álcalis. Alemania y Francia lideran los ensayos de cemento bajo en carbono, mientras que Polonia y Rumanía enfatizan los grados competitivos en costos para el acero. Se proyecta que la región de Oriente Medio y África crezca a una CAGR del 3,98%, aprovechando los megaproyectos de la Visión Saudita 2030 y los programas de encalado de suelos en el África Subsahariana. La demanda de América del Sur depende de la agricultura del Cerrado en Brasil y el procesamiento de salmuera de litio en Argentina, ambos dependientes de la cal viva para la moderación del pH y la eliminación de impurezas.

Panorama Competitivo

El mercado de óxido de calcio está moderadamente concentrado: los cinco principales proveedores —Lhoist, Carmeuse, Graymont, Minerals Technologies Inc. y Mississippi Lime— controlan aproximadamente el 45% de la capacidad global. El capital está fluyendo hacia proyectos de reducción de carbono en lugar de tonelaje en nuevas instalaciones. Lhoist ha destinado 250 millones de euros para una planta de dolima preparada para la captura de carbono en Bélgica que secuestrará un millón de toneladas de CO₂ anualmente una vez que esté completamente en funcionamiento en 2031. Carmeuse se ha asociado con un importante fabricante de cemento europeo para desarrollar un proyecto piloto de bucle de calcio en un horno francés, con el objetivo de una implementación comercial para 2028.

Los competidores regionales capitalizan la logística: CAO Industries aprovecha la proximidad de Malasia a los centros de construcción de la ASEAN, mientras que Grupo Calidra aprovecha los enlaces ferroviarios con el cinturón siderúrgico de ��é�澱����. Los disruptores tecnológicos como Hoffmann Green están licenciando cemento sin clínker que reemplaza el clínker Portland con CaO de alta pureza, reduciendo el carbono incorporado en un 80% y monetizando los créditos de carbono de la UE. La Oficina Europea de Patentes registró 47 patentes de descarbonización de cal durante 2024-2025, señalando una intensificada carrera de investigación y desarrollo en torno a hornos eléctricos, diseños de oxicombustión y calcinación por microondas. En este panorama, los productores con canteras integradas, hornos de múltiples combustibles y proyectos piloto de captura y almacenamiento de carbono en etapa temprana disfrutan de ventajas estructurales de costo y cumplimiento normativo.

Líderes de la Industria del Óxido de Calcio

Carmeuse

Lhoist

Minerals Technologies Inc.

GRAYMONT

Mississippi Lime Company d/b/a MLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Pacific Lime and Cement Limited lanzó su negocio de óxido de calcio en Australia Occidental. La empresa proporcionó a los clientes mineros una solución de alta calidad y rentable, respaldada por una cadena de suministro integrada que entrega directamente en la puerta de la mina.

- Junio de 2024: Grupo Calidra anunció la puesta en marcha de un nuevo horno en su planta La Laja en San Juan, Argentina. El horno fue el mayor horno de calcinación de cal Maerz en el Cono Sur, con una capacidad de producción diaria de 600 toneladas de óxido de calcio de alta calidad y alta reactividad, lo que equivale a aproximadamente 219.000 toneladas anuales.

Alcance del Informe del Mercado Global de Óxido de Calcio

El Óxido de Calcio, también conocido como Cal Viva, consiste principalmente en óxidos de calcio y magnesio. La cal viva está disponible en varios tamaños, que van desde cal en terrones y guijarros hasta cal granular y pulverizada.

El mercado de óxido de calcio está segmentado por industria de usuario final y geografía. Por industria de usuario final, el mercado está segmentado en metalúrgica, construcción, fertilizantes y productos químicos, pulpa y papel, refractarios y otras industrias de usuario final (caucho, alimentos y bebidas). El informe también cubre el tamaño del mercado y las previsiones de óxido de calcio en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| �ѱ�ٲ���ú���������� |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Fertilizantes y Productos Químicos |

| Pulpa y Papel |

| Refractarios |

| Otras Industrias de Usuario Final (Caucho, Alimentos y Bebidas) |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| �����貹ñ�� | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Industria de Usuario Final | �ѱ�ٲ���ú���������� | |

| ��DzԲ��ٰ��ܳ�����ó�� | ||

| Fertilizantes y Productos Químicos | ||

| Pulpa y Papel | ||

| Refractarios | ||

| Otras Industrias de Usuario Final (Caucho, Alimentos y Bebidas) | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de óxido de calcio?

El mercado de óxido de calcio se sitúa en 374,27 millones de toneladas en 2026 y se proyecta que alcance 437,05 millones de toneladas para 2031, con una CAGR del 3,15%.

¿Qué región contribuye más a la demanda global de óxido de calcio?

��������-�ʲ���í�ھ����� lidera con el 49,32% del volumen de 2025 gracias a los sectores siderúrgico de China y cementero de India.

¿Qué está impulsando el crecimiento más rápido en la demanda de uso final?

La agricultura de precisión está impulsando la demanda de Fertilizantes y Productos Químicos, con una expansión proyectada a una CAGR del 4,16% hasta 2031.

¿Cómo están influyendo las normas de emisiones en el consumo de óxido de calcio?

Los límites más estrictos de SO₂ en los Estados Unidos, la UE y China están impulsando la instalación de sistemas de desulfuración de gases de combustión basados en cal, creando un piso de demanda impulsado por el cumplimiento normativo.

Última actualización de la página el: