Tama?o y 笔补谤迟颈肠颈辫补肠颈ó苍 del Mercado de Carburo de Calcio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Volumen del Mercado (2025) | 34.89 Millones de toneladas |

| Volumen del Mercado (2030) | 42.23 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 3.79% CAGR |

| Mercado de Crecimiento Más Rápido | 础蝉颈补-笔补肠í蹿颈肠辞 |

| Mercado Más Grande | 础蝉颈补-笔补肠í蹿颈肠辞 |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ? 黑料不打烊. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carburo de Calcio por 黑料不打烊

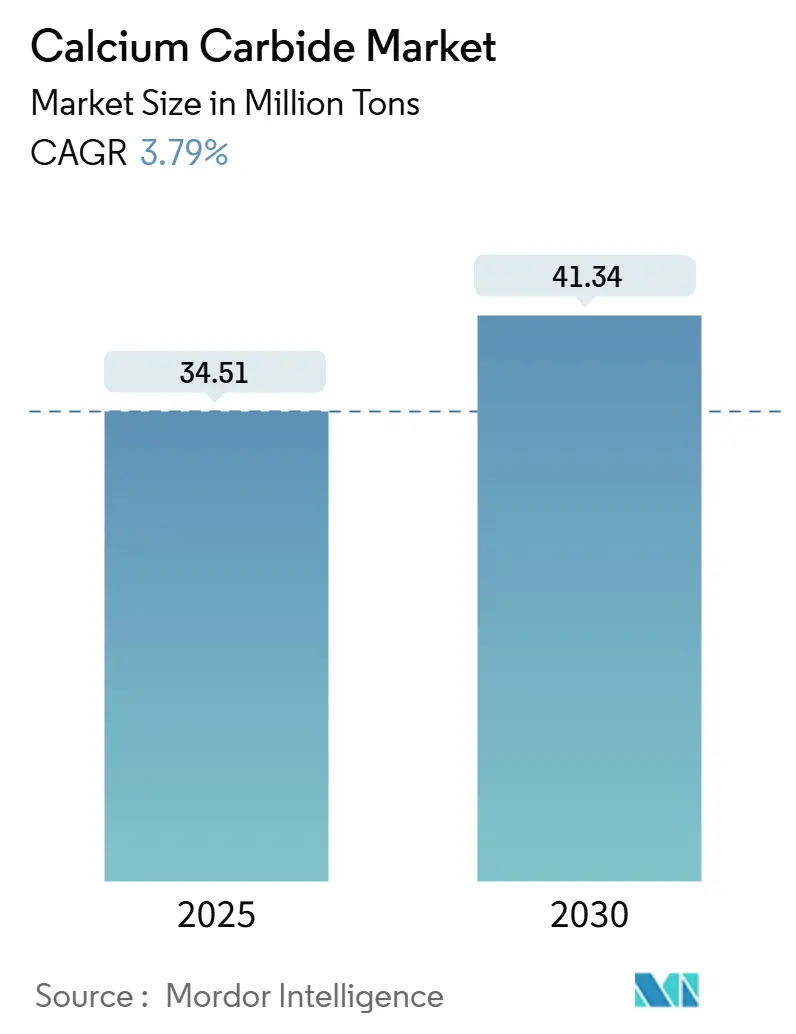

El mercado de carburo de calcio alcanzó 34,51 millones de toneladas en 2025 y está destinado a subir a 41,34 millones de toneladas en 2030, avanzando a una TCCA del 3,79%. La expansión está impulsada por la demanda sostenida de productos químicos a base de acetileno, los requerimientos persistentes de producción de acero, y usos agrícolas especializados. 础蝉颈补-笔补肠í蹿颈肠辞 continúa siendo el ancla del mercado de carburo de calcio, mientras que la innovación en electrólisis de CO? a carburo promete una menor huella de carbono para futuras adiciones de capacidad. El exceso de capacidad de China amplifica la competencia de precios, pero también suministra insumos rentables para plantas químicas de India y el Sudeste Asiático. Las regulaciones ambientales en China y las reglas de seguridad alimentaria cada vez más estrictas en otros lugares están empujando a los productores hacia tecnologías más limpias y grados de mayor pureza, creando oportunidades para licenciadores de tecnología y proveedores especializados.

Conclusiones Clave del Informe

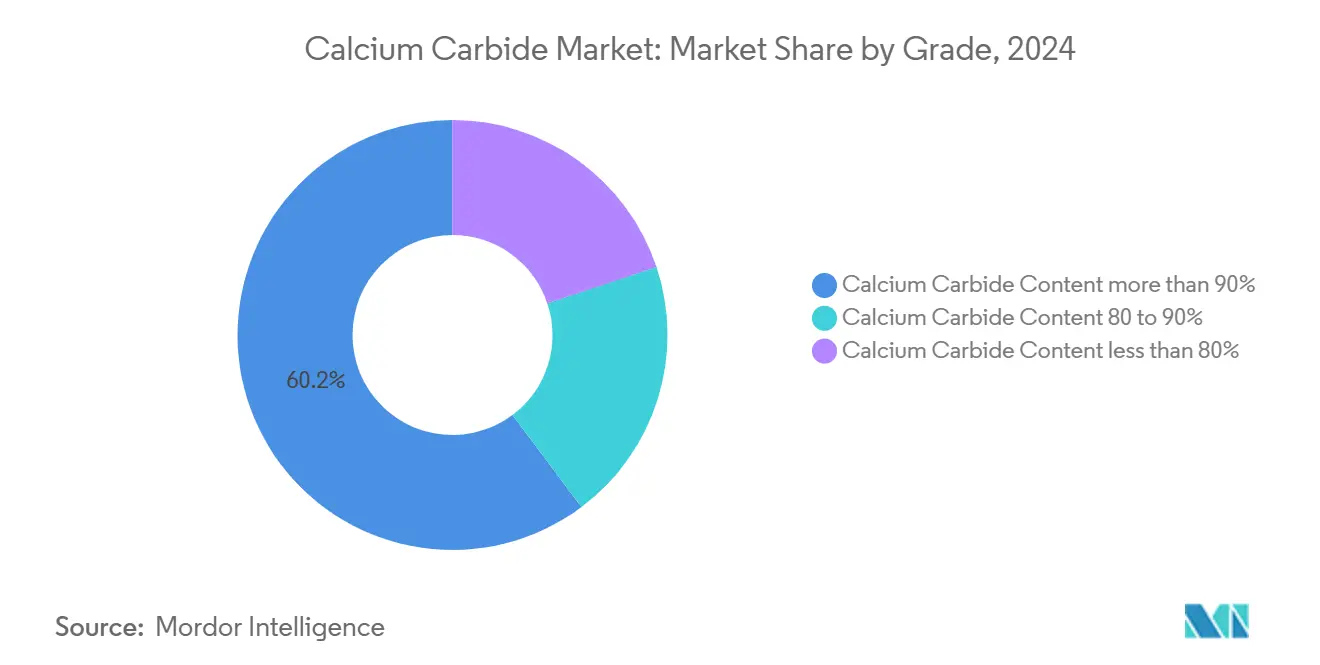

- Por grado de producto, CaC? superior al 90% capturó el 60,24% de la participación del mercado de carburo de calcio en 2024 y se proyecta que se expanda a una TCCA del 4,02% hasta 2030.

- Por aplicación, la generación de gas acetileno representó el 77,05% del tama?o del mercado de carburo de calcio en 2024 y está preparado para crecer a una TCCA del 3,87% entre 2025-2030.

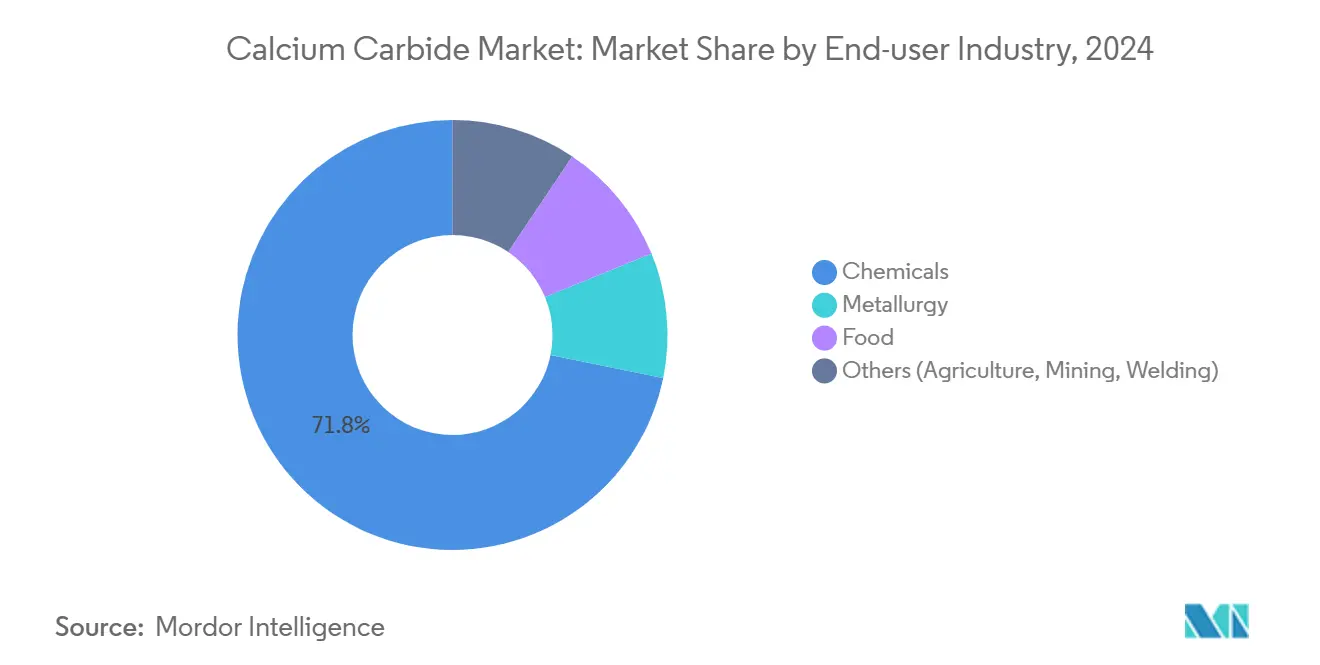

- Por industria de usuario final, los químicos mantuvieron el 71,78% del tama?o del mercado de carburo de calcio en 2024, avanzando a una TCCA del 3,96% hasta 2030.

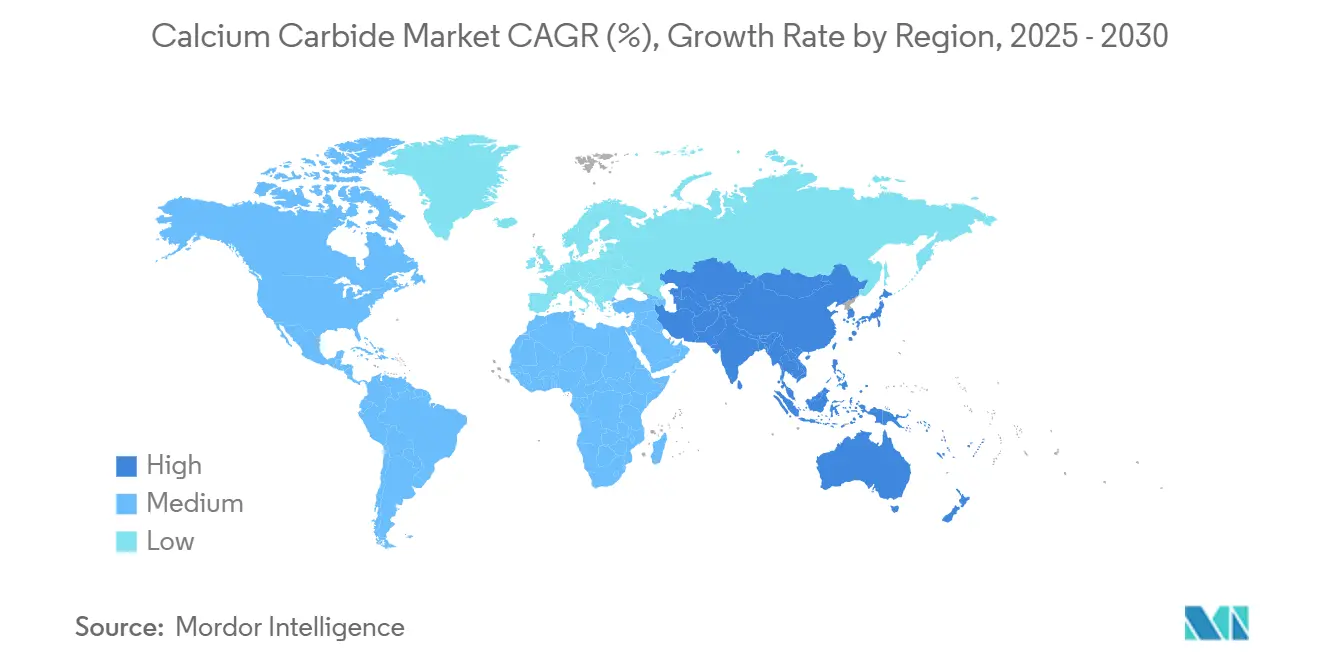

- Por geografía, 础蝉颈补-笔补肠í蹿颈肠辞 comandó el 94,31% de la participación del mercado de carburo de calcio en 2024, con el volumen regional aumentando a una TCCA del 3,80% hasta 2030.

Tendencias e Insights del Mercado Global de Carburo de Calcio

Análisis de Impacto de Impulsores

| Impulsores | (~) % de Impacto en Pronóstico de TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda de la industria del acero para agente desulfurante | +1.2% | 础蝉颈补-笔补肠í蹿颈肠辞, Europa | Mediano plazo (2-4 a?os) |

| Creciente uso in situ de acetileno en fabricación | +1.0% | Mercados emergentes global | Corto plazo (≤ 2 a?os) |

| Demanda de reactivos de alta pureza en químicos | +0.8% | 础蝉颈补-笔补肠í蹿颈肠辞 | Mediano plazo (2-4 a?os) |

| Uso ampliado agrícola en suelo y maduración | +0.5% | 础蝉颈补-笔补肠í蹿颈肠辞, América del Sur | Corto plazo (≤ 2 a?os) |

| Agentes de maduración para productos perecederos | +0.3% | 础蝉颈补-笔补肠í蹿颈肠辞, América del Sur | Corto plazo (≤ 2 a?os) |

| Fuente: 黑料不打烊 | |||

Demanda Favorable de la Industria del Acero

La transición al acero bajo en carbono está prolongando la vida útil del carburo de calcio en las líneas de desulfuración. La reducción directa basada en hidrógeno está progresando, pero la mayoría de las plantas aún dependen de hornos de oxígeno básico, donde el carburo de calcio elimina eficientemente azufre y fósforo. Los proyectos piloto europeos combinan la producción de hierro con hidrógeno con el tratamiento de metal caliente a base de carburo, creando demanda especializada mientras la infraestructura madura. Las plantas chinas e indias, responsables de más de la mitad del acero crudo global, continúan modernizando las unidades de metalurgia secundaria en lugar de abandonarlas, manteniendo estable el crecimiento del rendimiento[1]Tumpa R. Sarker, "Decarbonization of Metallurgy and Steelmaking Industries Using Biochar: A Review," Wiley Online Library, onlinelibrary.wiley.com.

Aumento en la Demanda de Acetileno Derivado

Los fabricantes en construcción y construcción naval favorecen el acetileno para el corte de placas gruesas debido a su alta temperatura de llama. Los cilindros portátiles resuelven obstáculos logísticos en sitios remotos con mal acceso a energía, una realidad común en economías emergentes. El ciclo ascendente de construcción en el Sudeste Asiático, América Latina y el interior de China a?ade al volumen a corto plazo, mientras que los derivados especializados de acetileno como éteres vinílicos y alcoholes acetilénicos amplían la tracción química del mercado de carburo de calcio.

Aumento en la Demanda para Producción Química

El carburo de calcio sustenta la formación in situ de acetileno que simplifica las síntesis de múltiples pasos de heterociclos, pirroles y triazoles. Los protocolos catalizados por cobre recientes eliminan el manejo de cilindros y aumentan los rendimientos, alineándose con las reglas de seguridad de procesos en plantas de productos químicos finos farmacéuticos. Estas mejoras han convertido al carburo de calcio de alta pureza en un reactivo sólido rentable, especialmente en el corredor químico especializado en expansión de India.

Creciente Utilización en la Industria Agrícola

Más allá de la maduración de frutas, la investigación muestra que el acetileno liberado del carburo de calcio altera el equilibrio hormonal de las plantas, apoyando la maduración sincronizada. Las pruebas en cajá-manga lograron madurez comercial en cuatro días usando 20-80 g/m?, recortando costos de almacenamiento para productores con cadenas de frío limitadas. Las micro-dosis controladas en enmiendas del suelo ahora se prueban en cultivos comerciales para impulsar la nodulación de raíces, mejorando la absorción de fertilizantes sin insumos adicionales de nitrógeno.

Análisis de Impacto de Restricciones

| Restricciones | (~) % de Impacto en Pronóstico de TCCA | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Riesgos de salud por mal uso de grado alimentario | -0.7% | Regiones desarrolladas, global | Mediano plazo (2-4 a?os) |

| Reglas estrictas de emisión para hornos de carburo | -0.8% | China primero, seguimiento global | Mediano plazo (2-4 a?os) |

| Disponibilidad de gases de corte alternativos | -0.5% | América del Norte, Europa | Largo plazo (≥ 4 a?os) |

| Fuente: 黑料不打烊 | |||

Efecto Perjudicial en la Salud

Las autoridades destacan las impurezas de arsénico y fósforo en el carburo de bajo grado usado para la maduración de frutas. Los casos de quemaduras en la piel e irritación respiratoria impulsan inspecciones más estrictas, y algunos puertos a?aden pruebas rápidas de reacción de color para detectar uso ilícito. Los costos de cumplimiento regulatorio y la reacción pública están empujando a los minoristas hacia generadores de etileno, limitando ciertos bolsillos de consumo.

Regulaciones Ambientales Estrictas

La GB 16171.1-2024 de China exige límites más estrictos de partículas y SO? para hornos de ferro-aleaciones que alimentan plantas de carburo comenzando en abril de 2025. Las instalaciones deben adaptar casas de bolsas, cambiar a coque de baja ceniza, o enfrentar cierres, recortando la capacidad efectiva y fomentando fusiones. Los grandes grupos estatales ya están piloteando electrólisis de CO? a carburo de calcio que demostró 92% de eficiencia de corriente, posicionando a los primeros en moverse para cumplimiento y ganancias de créditos de carbono[2].Ministry of Ecology and Environment of the People's Republic of China, "大气污染物排放标准《炼焦化学工业大气污染物排放标准》," mee.gov.cn

Análisis de Segmentos

Por Grado de Producto: El Segmento de Alta Pureza Asegura Demanda Crítica de Calidad

La categoría CaC? superior al 90% representó el 60,24% del mercado de carburo de calcio en 2024 y se pronostica que registre una TCCA del 4,02%. La materia prima de alta pureza satisface límites estrictos sobre metales pesados para intermedios farmacéuticos y fabricación de marcos metal-orgánicos. Las innovaciones de proceso como sublimación al vacío y separación por membrana han reducido los costos de purificación, permitiendo a productores más peque?os entrar en cadenas de suministro especializadas.

Los picos de demanda de desarrolladores de MOF, que requieren flujo de acetileno consistente para construir celosías selectivas de gas, refuerzan el crecimiento de volumen. Mientras tanto, el segmento de grado medio 80-90% continúa sirviendo metalurgia, y el grado menor al 80% mantiene relevancia en deberes básicos de deshidratación, aunque a tasas de crecimiento submercado. Con el tiempo, las normas ambientales cada vez más estrictas probablemente empujen a usuarios de grado medio a cambiar hacia arriba, ampliando gradualmente la participación premium dentro del mercado de carburo de calcio.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: La Generación de Gas Acetileno Permanece como el Motor

La generación de acetileno controló el 77,05% del tama?o del mercado de carburo de calcio en 2024. El corte de metales portátil, soldadura oxi-combustible, y síntesis de cloruro de vinilo y butanodiol anclan este volumen. El progreso tecnológico en electrólisis de CO? de dos pasos a carburo de calcio ofrece una ruta hacia acetileno sostenible, potencialmente recortando emisiones de alcance 1 para usuarios posteriores y mejorando credenciales ESG.

La cianamida cálcica se aprovecha como fertilizante nitrogenado y mejorador de suelo. Los productores de acero despliegan agentes reductores y deshidratantes derivados de carburo para refinar metal caliente, una aplicación especializada que protege la demanda absoluta consistente. Los proyectos piloto emergentes que combinan purificación de gas residual de acetileno con captura de carbono apuntan a reciclar corrientes de acetileno gastado en nuevo carburo de calcio, un concepto de bucle cerrado que podría redefinir flujos futuros dentro del mercado de carburo de calcio.

Por Industria de Usuario Final: Los 蚕耻í尘颈肠辞蝉 Continúan Dominando

Las plantas químicas absorbieron el 71,78% de la demanda del mercado de carburo de calcio en 2024, escalando con una TCCA del 3,96% hasta 2030. El sector de metalurgia, particularmente el refinado de acero secundario, ocupa el segundo lugar en volumen, valorado por las funciones gemelas desulfurizantes y desoxidantes del agente. La maduración de alimentos permanece controvertida, pero las dosis controladas persisten donde los generadores de etileno siguen siendo costosos. Las pruebas de acondicionamiento de suelo agrícola, sin embargo, podrían revitalizar la demanda agrícola en economías tropicales, ofreciendo consumo modesto pero estable durante el pronóstico.

Análisis Geográfico

础蝉颈补-笔补肠í蹿颈肠辞 retuvo una participación dominante del 94,31% del mercado de carburo de calcio en 2024, aumentando a una TCCA del 3,80%. La capacidad de China, muy por encima del consumo doméstico, alimenta el suministro intra-regional, manteniendo los precios de exportación competitivos. La India subcontinental aprovecha volúmenes importados para suministrar clústeres químicos finos basados en acetileno en expansión en sus zonas PCPIR costeras, criando lentamente unidades de carburo indígenas compatibles con carbón más limpio.

El tama?o del mercado de carburo de calcio para América del Norte es modesto pero tecnológicamente avanzado, enfocándose en integración de captura de carbono. Europa enfatiza grados especializados para productos farmacéuticos especializados e investigación MOF; las pautas ambientales estrictas limitan la expansión masiva pero aseguran precios premium.

América del Sur y Oriente Medio-?frica juntos representan una porción peque?a pero creciente de la demanda del mercado de carburo de calcio impulsada por expansión metalúrgica y la necesidad de agentes de maduración de frutas en horticultura tropical. Las inversiones en infraestructura en el sector siderúrgico de Brasil y los centros de agro-procesamiento de Nigeria subrayan las perspectivas de crecimiento. Estas regiones también exploran generadores de acetileno in situ para sitios de construcción con restricciones energéticas, haciendo del mercado de carburo de calcio una solución flexible para logística de proyectos.

Panorama Competitivo

El suministro global está moderadamente fragmentado, con los principales productores chinos operando hornos grandes cerca de cuencas de carbón occidentales. Los movimientos estratégicos se centran en retrofits de reducción de emisiones, con productores chinos líderes anunciando actualizaciones de casas de bolsas de múltiples etapas para cumplir con GB 16171.1-2024. Las asociaciones entre proveedores de carburo y fabricantes de equipos de gas apuntan a agrupar sistemas de acetileno in situ con contratos de suministro de carburo a largo plazo, asegurando demanda mientras ofrecen a usuarios opciones ligeras en capex.

Líderes de la Industria del Carburo de Calcio

-

Denka Company Limited

-

Inner Mongolia Baiyanhu Chemical Co Ltd

-

Ningxia Jinyuyuan Chemical Group Co., Ltd.

-

Xinjiang Tianye (Group) Co., Ltd.

-

Xinjiang Zhongtai Chemical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Tribunal Superior de Lahore aprobó la transferencia del proyecto de carburo de calcio de Ghani Chemical Industries a la subsidiaria Ghani ChemWorld Limited, habilitando operaciones dedicadas en la Zona Económica Especial Hattar.

- Enero de 2023: Los investigadores encontraron que usar concentraciones específicas de carburo de calcio puede estandarizar la maduración de frutas en cuatro días, proporcionando beneficios comerciales para la programación de cosecha.

Alcance del Informe del Mercado Global de Carburo de Calcio

El carburo de calcio es una sal de compuesto químico. También se refiere como acetiluro de calcio. Es un compuesto que se usa principalmente en industrias para producir acetileno y cianamida cálcica. El carburo de calcio de grado técnico emite un olor desagradable similar al ajo en presencia de humedad.

El mercado de carburo de calcio está segmentado por aplicación, industria de usuario final, y geografía. Por aplicación, el mercado está segmentado en gas acetileno, cianamida cálcica, agentes reductores y deshidratantes, agentes desulfurizantes y desoxidantes, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en químicos, metalurgia, alimentaria, y otras industrias de usuario final. El informe también cubre el tama?o del mercado y pronósticos en 9 países a través de las principales regiones. Para cada segmento, el dimensionamiento del mercado y pronóstico se han hecho basados en volumen (en toneladas métricas).

| Contenido CaC? superior al 90% |

| Contenido CaC? 80-90% |

| Contenido CaC? menor al 80% |

| Gas Acetileno |

| Cianamida Cálcica |

| Agente Reductor y Deshidratante |

| Agente Desulfurizante y Desoxidante |

| Otros (Maduración, PVC y Negro de Acetileno, Lámparas, etc.) |

| 蚕耻í尘颈肠辞蝉 |

| Metalurgia |

| Alimentaria |

| Otros (Agricultura, Minería, Soldadura) |

| 础蝉颈补-笔补肠í蹿颈肠辞 | China |

| India | |

| 闯补辫ó苍 | |

| Corea del Sur | |

| Países ASEAN | |

| Resto de 础蝉颈补-笔补肠í蹿颈肠辞 | |

| América del Norte | Estados Unidos |

| 颁补苍补诲á | |

| 惭é虫颈肠辞 | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y ?frica | Arabia Saudita |

| 厂耻诲á蹿谤颈肠补 | |

| Resto de Oriente Medio y ?frica |

| Por Grado de Producto | Contenido CaC? superior al 90% | |

| Contenido CaC? 80-90% | ||

| Contenido CaC? menor al 80% | ||

| Por Aplicación | Gas Acetileno | |

| Cianamida Cálcica | ||

| Agente Reductor y Deshidratante | ||

| Agente Desulfurizante y Desoxidante | ||

| Otros (Maduración, PVC y Negro de Acetileno, Lámparas, etc.) | ||

| Por Industria de Usuario Final | 蚕耻í尘颈肠辞蝉 | |

| Metalurgia | ||

| Alimentaria | ||

| Otros (Agricultura, Minería, Soldadura) | ||

| Por Geografía | 础蝉颈补-笔补肠í蹿颈肠辞 | China |

| India | ||

| 闯补辫ó苍 | ||

| Corea del Sur | ||

| Países ASEAN | ||

| Resto de 础蝉颈补-笔补肠í蹿颈肠辞 | ||

| América del Norte | Estados Unidos | |

| 颁补苍补诲á | ||

| 惭é虫颈肠辞 | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y ?frica | Arabia Saudita | |

| 厂耻诲á蹿谤颈肠补 | ||

| Resto de Oriente Medio y ?frica | ||

Preguntas Clave Respondidas en el Informe

?Cuál es el tama?o actual del mercado de carburo de calcio?

En 2025 el mercado de carburo de calcio se situó en 34,51 millones de toneladas y se pronostica que alcance 41,34 millones de toneladas en 2030.

?Qué región domina el consumo global de carburo de calcio?

础蝉颈补-笔补肠í蹿颈肠辞 mantiene el 94,31% del volumen global, respaldado por la extensa capacidad de producción china.

?Por qué el carburo de calcio de alta pureza está ganando tracción?

Los productores farmacéuticos y químicos especializados requieren acetileno libre de impurezas, impulsando al segmento CaC? superior al 90% a crecer más rápido que el mercado general.

?Cómo están afectando las reglas ambientales la producción?

El estándar GB 16171.1-2024 de China obliga a las plantas de carburo a instalar controles de emisión avanzados, elevando costos y fomentando actualizaciones de tecnología.

?Cuáles son los principales impulsores de crecimiento para la demanda de carburo de calcio?

El creciente uso de acetileno en fabricación de metales, necesidades persistentes de producción de acero, y síntesis química especializada en expansión elevan colectivamente la demanda.

?Están las alternativas más seguras reemplazando al carburo de calcio en la maduración de frutas?

Los generadores de etileno están ganando terreno en mercados regulados, pero el carburo de calcio permanece prevalente donde la infraestructura de cadena de frío es limitada y el cumplimiento es desafiante.

?ltima actualización de la página el: