Tamaño y �ʲ����پ������貹����ó�� del Mercado de Imágenes por Resonancia Magnética (IRM) de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

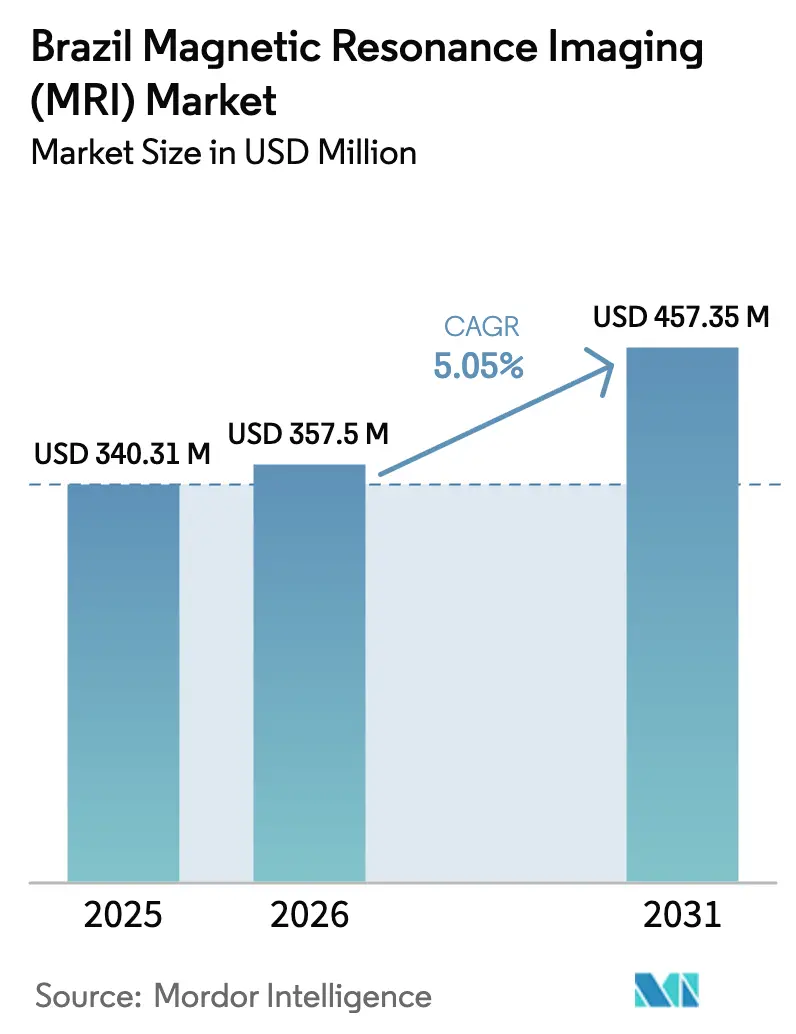

| Tamaño del mercado en el año base (2025) | 340.31 Millones de dólares |

| Tamaño del Mercado (2026) | 357.5 Millones de dólares |

| Tamaño del Mercado (2031) | 457.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Imágenes por Resonancia Magnética (IRM) de Brasil por ���ϲ�����

El tamaño del Mercado de Imágenes por Resonancia Magnética de Brasil fue valorado en USD 340,31 millones en 2025 y se estima que crecerá desde USD 357,5 millones en 2026 hasta alcanzar USD 457,35 millones en 2031, a una CAGR del 5,05% durante el período de pronóstico (2026-2031).

Las cadenas de diagnóstico privadas absorben cada vez más los costos de capital que las instalaciones públicas del Sistema Único de Saúde (SUS) a menudo no pueden justificar, lo que convierte la inversión privada en un motor crítico del crecimiento por encima de la disponibilidad tecnológica. La creciente demanda, impulsada por la prevalencia de enfermedades crónicas y el enfoque de los hospitales académicos en la investigación de campo ultraalto, contrasta con las limitadas actualizaciones del sector público debido a las bajas tasas de reembolso. Los desafíos estructurales, incluida la volatilidad del precio del helio y la distribución desigual de radiólogos, han concentrado la capacidad en el Sudeste. Sin embargo, los proveedores más grandes están mitigando las presiones sobre los márgenes mediante incentivos fiscales a la importación y eficiencias en los flujos de trabajo impulsadas por inteligencia artificial. Las estrategias competitivas ahora priorizan paquetes de software diseñados para reducir los tiempos de examen y disminuir los costos por exploración, posicionando los sistemas avanzados de 3,0 Tesla como una solución rentable para sitios de alto volumen, a pesar de las limitaciones de las estructuras tarifarias del SUS.

Conclusiones Clave del Informe

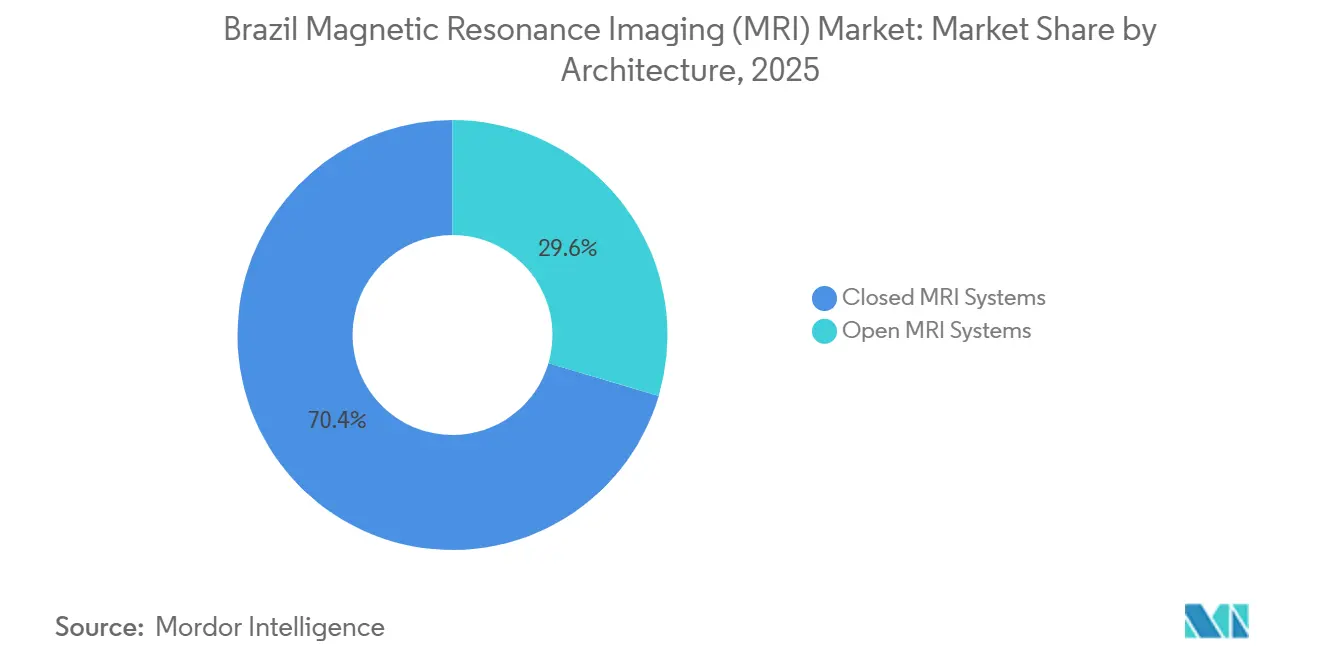

- Por arquitectura, los sistemas cerrados lideraron con el 70,43% de la participación del mercado de Imágenes por Resonancia Magnética (IRM) de Brasil en 2025, mientras que los sistemas abiertos registran la CAGR proyectada más rápida del 7,54% hasta 2031.

- Por intensidad de campo, las unidades de 1,0–3,0 Tesla representaron el 57,43% del tamaño del mercado de Imágenes por Resonancia Magnética (IRM) de Brasil en 2025; se proyecta que las plataformas superiores a 3,0 Tesla se expandirán a una CAGR del 7,12% hasta 2031.

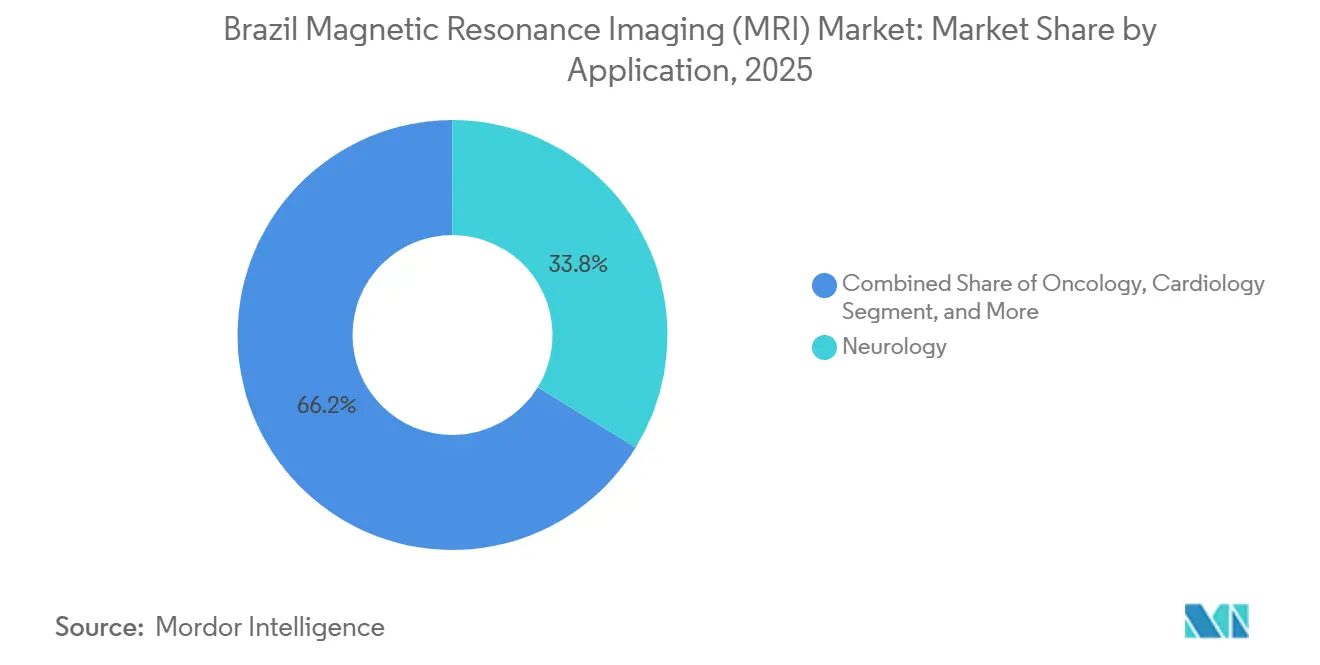

- Por aplicación, la neurología representó el 33,76% de los ingresos de 2025, y la oncología avanza a una CAGR del 7,89% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 66,74% en 2025, mientras que se proyecta que los centros de diagnóstico por imágenes crecerán más rápido al 6,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética (IRM) de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas | +1.2% | Nacional, concentrado en las regiones Sudeste y Sur | Mediano plazo (2-4 años) |

| Expansión de la Cobertura de Seguros de Salud Privados | +0.8% | Sudeste (São Paulo, Río de Janeiro), Sur (Porto Alegre, Curitiba) | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en IRM de Alto Campo y sin Helio | +1.0% | Nacional, adopción temprana en São Paulo, Brasilia, Río de Janeiro | Largo plazo (≥ 4 años) |

| Inversiones Gubernamentales en Infraestructura de Hospitales Públicos | +0.7% | Regiones Norte y Nordeste, ciudades secundarias a nivel nacional | Largo plazo (≥ 4 años) |

| Creciente Adopción de Flujos de Trabajo de Imágenes Basados en Inteligencia Artificial | +0.6% | Redes de hospitales privados del Sudeste, centros académicos terciarios | Mediano plazo (2-4 años) |

| Incentivos Fiscales a la Importación para Ensamblaje Local | +0.4% | Nacional, centros de manufactura en São Paulo, Santa Catarina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Carga de Enfermedades Crónicas

Los casos de accidente cerebrovascular, demencia y cáncer aumentan a medida que la población de Brasil envejece, por lo que la IRM en serie para estadificación, seguimiento y respuesta al tratamiento es una práctica habitual. La neurología ya representa un tercio de la demanda del mercado de Imágenes por Resonancia Magnética (IRM) de Brasil, y las necesidades oncológicas se aceleran a medida que los protocolos de mama y próstata se expanden en los centros privados. Las imágenes cardiológicas añaden volumen incremental porque las clínicas terciarias ahora solicitan datos funcionales más allá de la angiografía. El cambio de la atención episódica hacia el manejo de enfermedades crónicas mantiene altos los volúmenes de exploraciones repetidas, reforzando los sistemas cerrados de alto campo para la detección de lesiones y los exámenes multiparamétricos. A medida que las enfermedades crónicas se concentran en las densas áreas urbanas del Sudeste, las cadenas de diagnóstico priorizan sitios cercanos a hospitales de referencia en oncología y neurología[1]Relaciones con Inversores de GE HealthCare, "GE HealthCare y AWS para Acelerar la Inteligencia Artificial en Imágenes," gehealthcare.com.

Expansión de la Cobertura de Seguros de Salud Privados

Aproximadamente el 25% de los brasileños cuentan con planes de salud privados, y esos beneficiarios se realizan 179 exámenes de IRM por cada 1.000 vidas aseguradas al año, más del doble de las normas de la OCDE. Rede D'Or, Fleury y DASA amplían sus sucursales hacia ciudades secundarias para captar esta demanda, creando un modelo de dos niveles en el que las modalidades avanzadas permanecen en manos privadas. Las normas de la Agência Nacional de Saúde Suplementar (ANS) exigen el reembolso básico de IRM para indicaciones específicas, proporcionando a los proveedores flujos de ingresos predecibles; sin embargo, los límites de las primas restringen los márgenes de las aseguradoras y pueden frenar los ciclos de reposición de equipos si el crecimiento de la membresía se estanca. Aun así, las grandes cadenas aprovechan los contratos por volumen para negociar descuentos, lo que permite una recuperación más rápida de la inversión en nuevas unidades de 3,0 Tesla o habilitadas con inteligencia artificial[2]Ministerio de Ciencia y Tecnología de Brasil, "Resultados de la Telesalud en Atención Primaria: UBS+Digital," jmir.org.

Avances Tecnológicos en IRM de Alto Campo y sin Helio

Las unidades de alto campo (1,0–3,0 Tesla) siguen siendo el caballo de batalla, pero Philips BlueSeal y Fujifilm ECHELON Smart eliminan el helio líquido, abordando los picos de precio que duplicaron los costos globales entre 2022 y 2024. Cada escáner convencional necesita aproximadamente 2.000 litros de helio, por lo que los imanes sellados protegen los presupuestos del riesgo de recarga. La reconstrucción con inteligencia artificial, como GE AIR Recon DL, reduce los tiempos de examen en aproximadamente un 36% en Rede D'Or, aumentando el rendimiento diario y reduciendo el costo por estudio. Estas ganancias justifican precios premium en sitios privados de alto volumen, al tiempo que hacen que las plataformas de 3,0 Tesla sean financieramente viables incluso con tarifas estáticas del SUS. Los primeros adoptantes en São Paulo y Brasilia muestran el caso de productividad a los hospitales de nivel medio que evalúan nuevas adquisiciones.

Inversiones Gubernamentales en Infraestructura de Hospitales Públicos

Un decreto de noviembre de 2025 destina R$ 1.700 millones (USD 340 millones) para modernizaciones de hospitales inteligentes a partir de 2026, con el objetivo de incorporar inteligencia artificial, conectividad 5G y capacidad de cirugía robótica. Los reemplazos de IRM podrían beneficiar a los sitios desatendidos del Norte y Nordeste si la asignación favorece la equidad; sin embargo, las normas de contratación y las reformas fiscales del CBS/IBS generan riesgos de calendario. El reembolso del SUS cubre solo entre el 11% y el 16% de los costos reales de IRM, por lo que las instalaciones públicas aún dudan en expandirse a menos que las subvenciones de capital compensen las pérdidas operativas. Los programas de reducción arancelaria acortan los plazos de importación, pero las incertidumbres arancelarias complican las licitaciones. La rapidez con que los fondos se traduzcan en escáneres instalados influirá en el acceso regional durante los próximos cinco años.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de los Sistemas de IRM | -0.9% | Nacional, agudo en las instalaciones públicas del Norte y Nordeste | Corto plazo (≤ 2 años) |

| Bajas Tasas de Reembolso Público bajo el SUS | -1.1% | Nacional, más severo en hospitales secundarios y terciarios del SUS | Largo plazo (≥ 4 años) |

| Escasez de Radiólogos y Tecnólogos Calificados | -0.5% | Regiones Norte y Nordeste, municipios rurales | Mediano plazo (2-4 años) |

| Restricciones en la Cadena de Suministro de Helio y Repuestos | -0.6% | Nacional, agravado por dependencias de importación | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Capital y Mantenimiento de los Sistemas de IRM

Un nuevo escáner de 1,5 Tesla cuesta entre USD 1,0 y 1,5 millones, y los modelos de 3,0 Tesla alcanzan los USD 3,0 millones. Los contratos de servicio anuales consumen hasta el 12% del precio de compra, mientras que las recargas de helio pueden añadir USD 40.000 por año. Los impuestos de importación pueden elevar los precios de entrega entre un 30% y un 50%, incluso después del alivio parcial del régimen ex-tarifário. Los grupos privados diluyen los costos entre grandes volúmenes de pacientes, pero los hospitales públicos con menor rendimiento encuentran poco atractivo el retorno de la inversión, lo que refuerza la concentración urbana y privada de equipos[3].

Bajas Tasas de Reembolso Público bajo el SUS

Las tablas de tarifas del SUS reembolsan solo una fracción de los costos reales de diagnóstico por imágenes, por lo que las instalaciones racionan el acceso y persisten largas colas. La judicialización obliga a los municipios a adquirir estudios privados a precios de mercado, lo que presiona los presupuestos. A menos que el reembolso se alinee con los gastos operativos, los nuevos escáneres en instalaciones públicas seguirán siendo escasos, ampliando las brechas de acceso. El CONITEC revisa las nuevas tecnologías con cautela, y los límites presupuestarios ralentizan las actualizaciones de protocolos que de otro modo estimularían el volumen. Como resultado, el mercado de Imágenes por Resonancia Magnética (IRM) de Brasil continúa dependiendo de la capacidad privada para su crecimiento.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura: Los Sistemas Cerrados Dominan, las Plataformas Abiertas Ganan Tracción Centrada en el Paciente

Las unidades cerradas representaron el 70,43% de los ingresos de 2025, sustentando la mayor parte del mercado de Imágenes por Resonancia Magnética (IRM) de Brasil. La calidad de imagen sigue siendo innegociable para los exámenes de neurología y oncología, manteniendo los modelos cerrados de 1,5 Tesla y 3,0 Tesla como centrales en la práctica habitual. Los diseños abiertos, generalmente a 1,0 Tesla, se expanden a un 7,54% anual porque las exploraciones ortopédicas, bariátricas y pediátricas se benefician de aberturas más amplias que reducen la ansiedad y acomodan tipos de cuerpo más grandes. Los grupos de diagnóstico en São Paulo combinan tipos de equipos, emparejando un sistema cerrado de 3,0 Tesla con una unidad abierta para equilibrar el rendimiento y la comodidad. Los fabricantes responden ofreciendo híbridos de apertura amplia como Siemens Free.Max que combinan el acceso del paciente con la intensidad de campo, difuminando las brechas de calidad históricas.

Las unidades abiertas rara vez igualan la resolución espacial de los imanes cerrados, pero los protocolos clínicos como las imágenes musculoesqueléticas de extremidades toleran un menor ruido de señal a cambio de flexibilidad de posicionamiento. Los centros ambulatorios aprovechan esta compensación para diferenciar sus líneas de servicio manteniendo niveles de reembolso aceptables. A medida que la inteligencia artificial acelera la velocidad de reconstrucción, la brecha de rendimiento se reduce, impulsando aún más el atractivo de los sistemas abiertos para exámenes no críticos. Las decisiones de adquisición dependen, por tanto, de la combinación de casos locales y las limitaciones de espacio, más que de una simple jerarquía de calidad.

Por Intensidad de Campo: Alto Campo como Caballo de Batalla, Ultra-Alto Campo como Frontera de Investigación

Los equipos de alto campo de 1,0–3,0 Tesla captaron el 57,43% del gasto de 2025 y anclan el rendimiento clínico diario, representando el núcleo del tamaño del mercado de Imágenes por Resonancia Magnética (IRM) de Brasil. Los dispositivos portátiles de campo bajo siguen siendo un nicho, sirviendo a la UCI y a la atención rural. Los escáneres de campo ultraalto superiores a 3,0 Tesla se expanden un 7,12% cada año, impulsados por las universidades de São Paulo que persiguen neuroimagen avanzada y espectroscopía. Los imanes sellados limitan las necesidades de helio y hacen que la adopción de 3,0 Tesla sea factible incluso en hospitales privados de tamaño mediano. El Swoop de 0,064 Tesla de Hyperfine apunta a las camas de cuidados intensivos, pero su adopción depende de la inclusión en el reembolso del SUS.

Los hospitales académicos adoptan unidades de 7,0 Tesla para la investigación, pero los presupuestos y los requisitos de infraestructura limitan los volúmenes. La banda de 1,5 Tesla persiste como la opción predeterminada para las licitaciones públicas, equilibrando el costo y la cobertura de los protocolos aprobados. A medida que las actualizaciones de inteligencia artificial acortan los tiempos de exploración, la productividad de 3,0 Tesla aumenta, desbloqueando la justificación económica en centros con alta carga oncológica o cardíaca. Los proveedores de equipos segmentan, por tanto, sus ofertas: 1,5 Tesla de uso general para licitaciones públicas, 3,0 Tesla orientado a la productividad para centros privados de alto volumen, y sistemas insignia de 7,0 Tesla para programas de investigación de prestigio.

Por Aplicación: La ����ܰ��DZ��Dz�í�� Lidera, la ���Գ��DZ��Dz�í�� se Acelera

La neurología contribuyó con el 33,76% de los ingresos de 2025, reflejando el crecimiento de los protocolos de accidente cerebrovascular y demencia, y ancla la mayor parte del mercado de Imágenes por Resonancia Magnética (IRM) de Brasil. La oncología lidera el crecimiento al 7,89% hasta 2031, a medida que las imágenes de difusión de mama, próstata y cuerpo entero se expanden en las redes privadas de oncología. La IRM cardíaca gana terreno incremental donde los estudios de viabilidad no invasivos reemplazan algunos estudios de cateterismo, aunque las brechas de formación ralentizan una adopción más amplia. Las imágenes musculoesqueléticas y hepatobiliares mantienen contribuciones constantes pero menores.

Los centros privados de cáncer despliegan bobinas de mama dedicadas y, en casos excepcionales, híbridos de tomografía por emisión de positrones-IRM para guiar la biopsia y el seguimiento terapéutico. Los hospitales públicos se centran en los mandatos de la vía del accidente cerebrovascular, manteniendo el dominio de la neuroimagen. Los ritmos divergentes dejan a la neurología con el liderazgo en volumen, pero la oncología añade la mayor cantidad de escáneres incrementales, lo que condiciona las decisiones de marketing de los proveedores y los paquetes de bobinas.

Por Usuario Final: Los Hospitales Anclan la Demanda, los Centros de Diagnóstico Crecen Más Rápido

En 2025, los hospitales representaron el 66,74% del gasto, impulsados por su enfoque en los servicios de emergencia por accidente cerebrovascular y planificación quirúrgica que requieren acceso in situ, manteniendo así una posición dominante en el mercado de Imágenes por Resonancia Magnética (IRM) de Brasil. Los centros de diagnóstico por imágenes se expanden a una tasa de crecimiento anual del 6,54%, respaldados por la penetración estratégica de Rede D'Or, Fleury y DASA en ciudades secundarias, aprovechando horarios operativos ampliados y eficiencias impulsadas por inteligencia artificial. Los centros de cirugía ambulatoria emergen como un segmento de nicho al adoptar imanes abiertos para la guía ortopédica intraoperatoria.

La alta utilización de los planes de salud privados, con 179 exámenes por cada 1.000 afiliados, sustenta las estrategias de inversión en los centros de diagnóstico. Sin embargo, los hospitales, particularmente dentro de la red del SUS, enfrentan restricciones presupuestarias, con muchos escáneres que superan una década en servicio. Esta dinámica está desplazando gradualmente el mercado hacia las cadenas ambulatorias, que capitalizan las capacidades de informes rápidos y la programación flexible, fortaleciendo aún más el papel del sector privado en el impulso del crecimiento general del mercado.

Panorama Competitivo

El campo competitivo está moderadamente consolidado. GE HealthCare, Siemens Healthineers y Philips controlan conjuntamente la mayor parte de la base instalada mediante contratos de servicio a largo plazo y exclusivas de reconstrucción con inteligencia artificial. Canon Medical y Fujifilm se posicionan como retadores, aportando sistemas sin helio y rentables que atraen a compradores sensibles al presupuesto. El proveedor nacional Imex Medical Group aprovecha el cumplimiento regulatorio de la ANVISA y el ensamblaje local para competir con precios entre un 20% y un 30% por debajo de las importaciones, apuntando a las licitaciones del SUS para equipos de 1,5 Tesla.

El enfoque estratégico ha pasado de la potencia del hardware a la economía del ciclo de vida. Siemens Value Partnerships agrupa equipos, software y servicios gestionados en acuerdos plurianuales vinculados a garantías de tiempo de actividad. La plataforma Imaging 360 de GE envuelve inteligencia artificial, análisis y financiamiento en torno a flotas de escáneres, asegurando la lealtad de las cadenas de diagnóstico. Los actores de equipos portátiles como Hyperfine ofrecen soluciones de atención en el punto de servicio para la atención rural, pero la adopción depende de la inclusión en el reembolso. Los participantes chinos United Imaging y Neusoft obtienen autorizaciones de la ANVISA, pero deben demostrar su alcance posventa. Los proveedores que carecen de propuestas de valor de inteligencia artificial o sin helio corren el riesgo de quedar marginados en las licitaciones de alto volumen donde el rendimiento y los gastos operativos impulsan las decisiones.

Líderes de la Industria de Imágenes por Resonancia Magnética (IRM) de Brasil

-

Koninklijke Philips NV

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

Canon Inc. (Canon Medical Systems Corporation)

-

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Bracco Imaging S.p.A., un actor global en diagnóstico por imágenes, y Subtle Medical, Inc., un innovador pionero en software de diagnóstico por imágenes médicas impulsado por inteligencia artificial (IA), anunciaron que AiMIFY, su software de imágenes por resonancia magnética (IRM) del cerebro desarrollado conjuntamente y potenciado por IA, recibió la aprobación de la ANVISA (Agência Nacional de Vigilância Sanitária) en Brasil.

- Mayo de 2025: Philips se asoció con NVIDIA para mejorar la tecnología de IRM utilizando los últimos avances en inteligencia artificial, con el objetivo de mejorar la precisión diagnóstica y los resultados de los pacientes. Esta colaboración aprovecha la inteligencia artificial para optimizar los procesos de diagnóstico por imágenes y agilizar los flujos de trabajo en el sector salud.

- Mayo de 2024: AIRS Medical Inc., un proveedor líder de soluciones de atención médica impulsadas por inteligencia artificial, anunció una asociación estratégica con Blue Health Group en Brasil. Con esta asociación, el producto insignia de AIRS Medical, SwiftMR, una solución de mejora de IRM impulsada por inteligencia artificial, está preparado para expandirse agresivamente en el mercado brasileño.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética (IRM) de Brasil

Según el alcance de este informe, la imagen por resonancia magnética es una técnica de diagnóstico por imágenes médicas utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes también se utilizan para diagnosticar y detectar anomalías en el cuerpo.

El Mercado de Imágenes por Resonancia Magnética (IRM) de Brasil está segmentado por Arquitectura (Sistemas de IRM Cerrados y Sistemas de IRM Abiertos), Intensidad de Campo (Campo Bajo < 1,0 T, Alto Campo 1,0-3,0 T y Muy Alto/Ultra-Alto > 3,0 T), Aplicación (���Գ��DZ��Dz�í��, ����ܰ��DZ��Dz�í��, �䲹���徱�DZ��Dz�í��, �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í��, �ѳܲ����ܱ��DZ����ܱ��é�پ�����, Otras Aplicaciones) y Usuario Final (Hospitales, Centros de Diagnóstico por Imágenes y Centros de Cirugía Ambulatoria). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo Bajo (< 1,0 T) |

| Alto Campo (1,0 – 3,0 T) |

| Muy Alto / Ultra-Alto (> 3,0 T) |

| ���Գ��DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� |

| �䲹���徱�DZ��Dz�í�� |

| �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í�� |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imágenes |

| Centros de Cirugía Ambulatoria |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (< 1,0 T) |

| Alto Campo (1,0 – 3,0 T) | |

| Muy Alto / Ultra-Alto (> 3,0 T) | |

| Por Aplicación | ���Գ��DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� | |

| �䲹���徱�DZ��Dz�í�� | |

| �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í�� | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imágenes | |

| Centros de Cirugía Ambulatoria |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de IRM de Brasil para 2031?

Se espera que el mercado de Imágenes por Resonancia Magnética (IRM) de Brasil alcance los USD 457,35 millones para 2031, reflejando una CAGR del 5,05% desde 2026.

¿Qué arquitectura de IRM crece más rápido en Brasil?

Se prevé que los sistemas de IRM abiertos se expandan a un 7,54% anual hasta 2031 debido a la demanda de imágenes ortopédicas y bariátricas más amigables para el paciente.

¿Cómo impactará la tecnología sin helio en los costos de propiedad de la IRM?

Los imanes sin helio, como Philips BlueSeal, pueden eliminar hasta USD 40.000 por año en gastos de recarga, reduciendo significativamente el costo total de propiedad para las instalaciones privadas y públicas.

¿Por qué los centros de diagnóstico por imágenes superan a los hospitales en nuevas instalaciones de IRM?

Las cadenas privadas aprovechan las altas tasas de utilización y el rendimiento impulsado por inteligencia artificial para lograr una recuperación de la inversión más rápida, lo que les permite invertir a pesar del estancamiento de los reembolsos del SUS.

¿Qué aplicaciones impulsan el crecimiento de la demanda de IRM en Brasil?

La oncología muestra el crecimiento más rápido con una CAGR del 7,89% hasta 2031, mientras que la neurología mantiene la mayor participación en los ingresos debido a los protocolos de accidente cerebrovascular y demencia.

Última actualización de la página el: