Tamaño y participación del mercado de semillas forrajeras de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

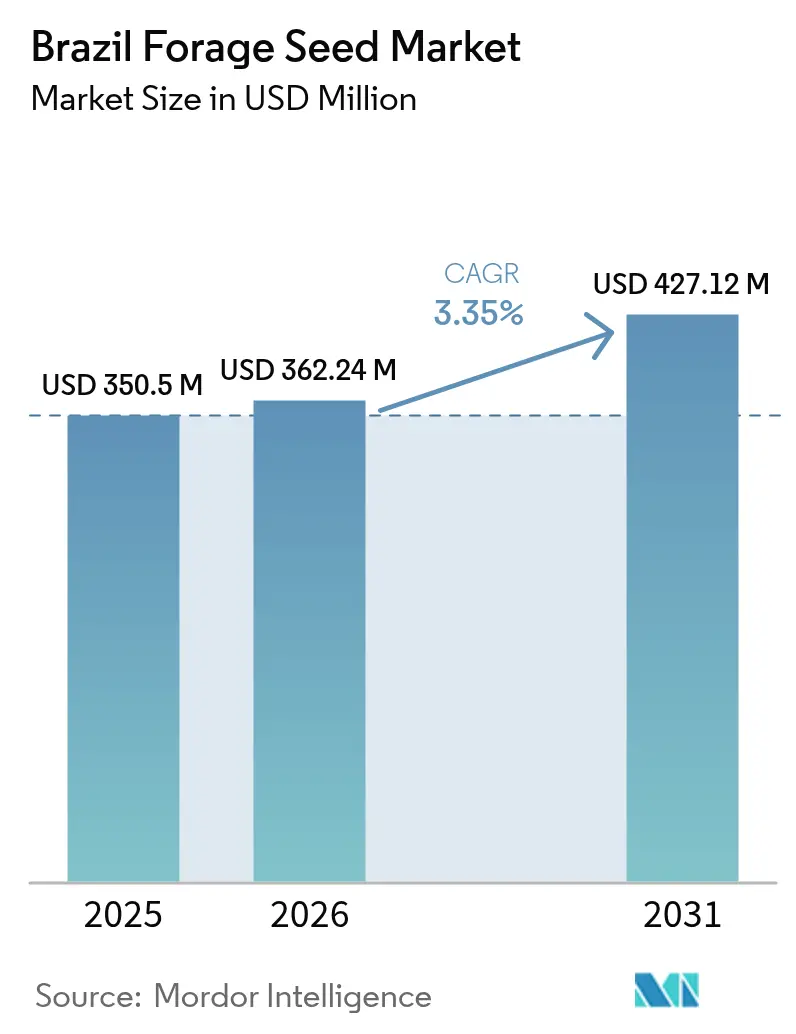

| Tamaño del mercado en el año base (2025) | 350.50 Millones de dólares |

| Tamaño del Mercado (2026) | 362.24 Millones de dólares |

| Tamaño del Mercado (2031) | 427.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas forrajeras de Brasil por ���ϲ�����

El tamaño del mercado de semillas forrajeras de Brasil en 2026 se estima en USD 362,24 millones, con un crecimiento desde el valor de 2025 de USD 350,50 millones y proyecciones para 2031 de USD 427,12 millones, creciendo a una CAGR del 3,35% durante el período 2026-2031. La intensificación ganadera, el giro hacia la genética híbrida y la Ley de Bioinsumos de 2024 reconfiguran conjuntamente las prioridades tecnológicas, a medida que los productores persiguen mayores tasas de carga animal, cultivares tolerantes al estrés y semilla certificada que cumpla con las métricas de sostenibilidad emergentes.[1]Fuente: Ministério da Agricultura e Pecuária, "Ley de Bioinsumos 15.070/2024," gov.br Más de 170 millones de cabezas de ganado pastan en más de 100 millones de hectáreas de pasturas gestionadas, lo que ancla una demanda estable durante todo el año para el mercado de semillas forrajeras de Brasil en las regiones del Centro-Oeste, Sudeste, Sur y las zonas de frontera en expansión.[2]Fuente: Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA), "Potencial de Intensificación Ganadera en Brasil," embrapa.br Los cultivares híbridos dominan la mezcla genética, mientras que los programas de maíz forrajero y sorgo reciben una participación presupuestaria creciente en los flujos de investigación corporativa, con énfasis en la estabilidad del rendimiento bajo condiciones climáticas erráticas. Aunque la semilla falsificada y la congestión logística siguen siendo vientos en contra, las plataformas de agricultura de precisión, las aplicaciones digitales de crédito para semillas y los préstamos estatales para la recuperación de pasturas acortan colectivamente el período de recuperación de la inversión en genética premium, reforzando el impulso de adopción en el panorama del mercado de semillas forrajeras de Brasil.

Principales conclusiones del informe

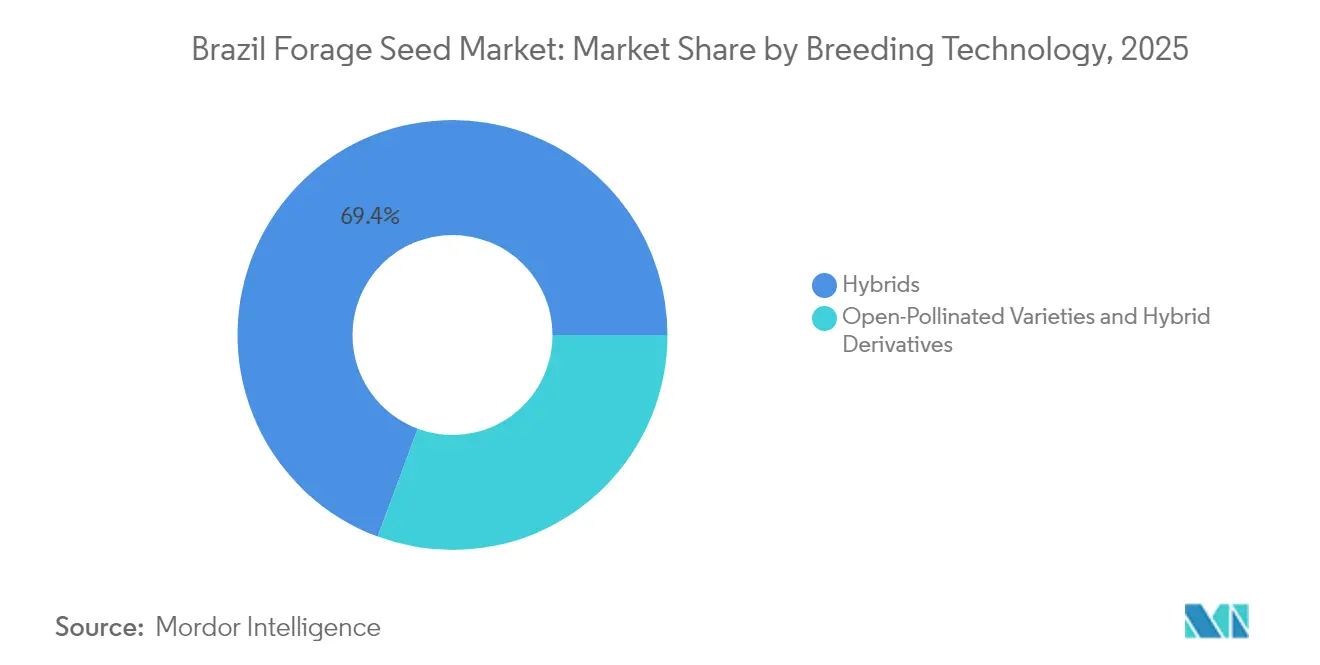

- Por tecnología de mejoramiento genético, las variedades híbridas representaron el 69,35% de la participación del mercado de semillas forrajeras de Brasil en 2025, mientras que se prevé que los híbridos transgénicos crezcan a una CAGR del 9,84%.

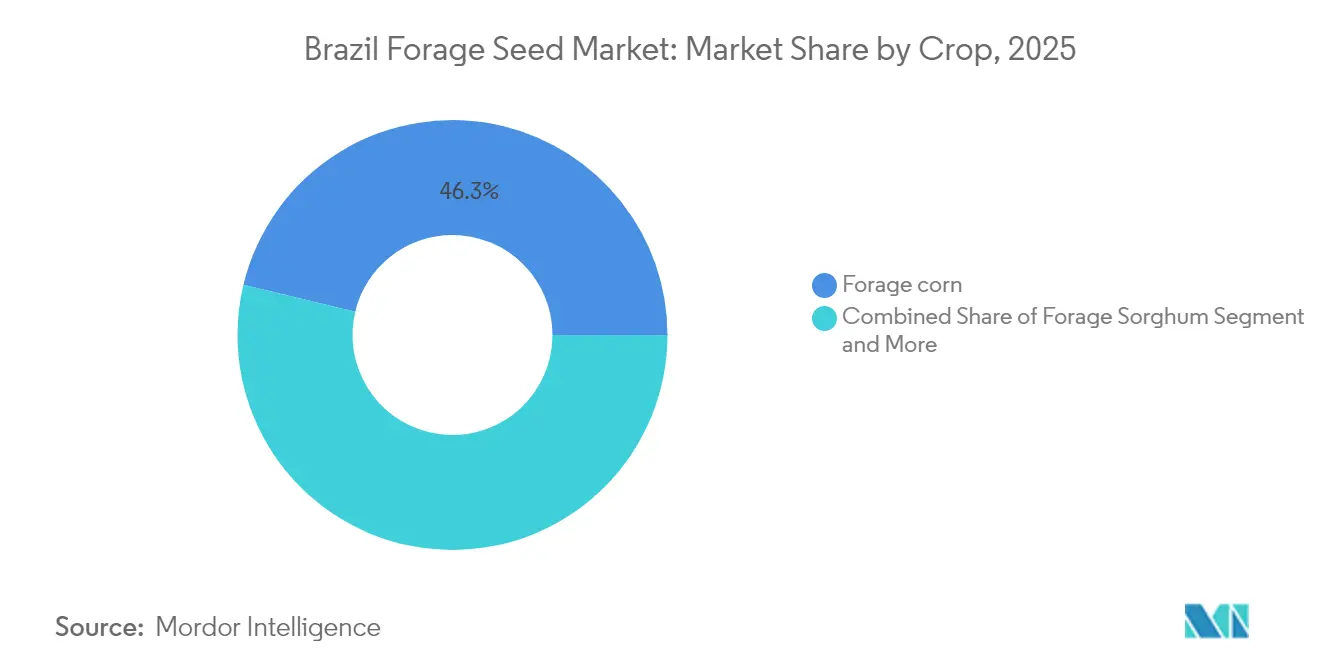

- Por cultivo, el maíz forrajero representó el 46,25% del tamaño del mercado de semillas forrajeras de Brasil en 2025, mientras que el sorgo forrajero registró la CAGR más rápida por cultivo específico, del 8,95%, entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas forrajeras de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión e intensificación ganadera | +0.8% | Centro-Oeste, Sudeste y Sur | Mediano plazo (2-4 años) |

| Adopción de cultivares mejorados de gramíneas tropicales | +0.6% | Nacional, con énfasis en el Cerrado y la transición amazónica | Largo plazo (≥ 4 años) |

| Programas gubernamentales ILPF y ABC-Carbono | +0.5% | Centro-Oeste, Nordeste y transición amazónica | Largo plazo (≥ 4 años) |

| Creciente demanda de maíz para ensilaje por parte de tambos y feedlots | +0.4% | Sur, Sudeste y microrregiones seleccionadas del Centro-Oeste | Mediano plazo (2-4 años) |

| Plataformas digitales de crédito para semillas y comercio electrónico | +0.3% | Nacional, adopción temprana en el Sur y el Sudeste | Corto plazo (≤ 2 años) |

| Innovaciones en recubrimiento de semillas para climas tropicales | +0.2% | Nacional, énfasis en el Nordeste semiárido | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión e intensificación ganadera

El aumento de los objetivos de carga animal, desde las actuales 0,97 unidades animales por hectárea hacia 3,60 unidades, genera una demanda estructural de lotes de semillas con alta germinación y alta densidad de nutrientes. Las estancias comerciales rediseñan las rotaciones de pastoreo en torno a mezclas de gramíneas y leguminosas que estabilizan la ingesta de proteínas y reducen los costos de urea, estimulando el crecimiento del segmento premium. Los frigoríficos orientados a la exportación exigen cada vez más documentación de trazabilidad que comienza en la compra de semillas, lo que añade valor de cumplimiento normativo a los productos de marca. La intensificación también impulsa la demanda de semillas recubiertas que acortan los tiempos de establecimiento de la pastura y generan implantaciones uniformes bajo precipitaciones variables.

Adopción de cultivares mejorados de gramíneas tropicales

Los sucesivos lanzamientos de cultivares, como el pasto elefante BRS Capiaçu (33% mayor rendimiento de materia seca) y el sorgo forrajero BRS 661 (potencial de 70 toneladas métricas por hectárea), ponen de relieve una cartera de genética adaptada a los perfiles regionales de humedad y plagas. Las estancias corporativas pioneras en Mato Grosso y Pará pagan precios premium para aprovechar la ventaja en conversión alimenticia, mientras que los pequeños productores se retrasan debido a restricciones crediticias. Los acuerdos de multiplicación público-privados acortan el ciclo de la semilla al mercado, aunque en las temporadas de lanzamiento aparecen escaseces en ciclos tempranos, lo que mantiene firmes las realizaciones de precios.

Programas gubernamentales ILPF y ABC-Carbono

El plan ABC+ asignó BRL 7.050 millones (USD 1.400 millones) en crédito rural concesional para prácticas sostenibles en 2024, con un tramo significativo destinado a la restauración de pasturas y la diversificación de las praderas forrajeras. Las granjas participantes instalan potreros bajo sombra de árboles que requieren gramíneas tolerantes a la sombra y leguminosas de raíces profundas, orientando a los fitomejoradores hacia selecciones de nicho con atributos documentados de secuestro de carbono. Los paquetes obligatorios de asistencia técnica incluidos en los préstamos mejoran las tasas de siembra correctas y el establecimiento, reduciendo el desperdicio y fortaleciendo las compras recurrentes.

Creciente demanda de maíz para ensilaje por parte de tambos y feedlots

El número de feedlots de confinamiento aumentó un 11% en 2024, y los procesadores lácteos incorporaron 4,5 millones de litros diarios de nueva capacidad, tendencias que se traducen en una demanda creciente de ensilaje.[3]Fuente: Centro de Estudos Avançados em Economia Aplicada, "Impactos Climáticos en la Producción de Semillas," cepea.org.br Los desarrolladores de semillas responden con híbridos ultraprecoces y de madurez media que permiten cosechas escalonadas, satisfaciendo los calendarios de llenado de silos durante todo el año. Las cosechadoras de precisión requieren altura de planta y humedad uniformes, lo que favorece los tipos de ensilaje de propósito específico frente a los cultivares de grano convencionales.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia de semilla "pirata" de baja calidad | -0.4% | Nacional, mayor incidencia en el Nordeste y el Norte | Corto plazo (≤ 2 años) |

| Sequías e inundaciones provocadas por el clima | -0.3% | Nordeste (sequía), Sur (inundaciones), transición amazónica | Mediano plazo (2-4 años) |

| Cuellos de botella portuarios y logísticos en temporada alta | -0.2% | Nacional, crítico en los corredores del Norte y el Nordeste | Corto plazo (≤ 2 años) |

| Aumento de la contaminación fúngica transmitida por semillas | -0.2% | Zonas tropicales húmedas en todo el país | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prevalencia de semilla "pirata" de baja calidad

Los vendedores informales de carretera inundan los mercados locales con semilla sin etiqueta que con frecuencia contiene menos del 60% de semilla pura viable, lo que socava la confianza en las ofertas certificadas y comprime los premios de precio. Los operativos de fiscalización confiscaron 1.800 toneladas métricas de stock ilegal en 2024, aunque las zonas remotas siguen siendo difíciles de monitorear. Los proveedores legítimos contrarrestan esta situación grabando números de lote en la semilla recubierta y ofreciendo garantías de germinación en campo para proteger la reputación de marca.

Sequías e inundaciones provocadas por el clima

La creciente variabilidad climática de Brasil interrumpe tanto la producción de semillas como los calendarios de siembra de los usuarios finales, generando desequilibrios entre oferta y demanda que restringen el crecimiento del mercado. La sequía de 2024 en Rio Grande do Sul redujo las áreas de multiplicación de semillas, mientras que las inundaciones dañaron las instalaciones de almacenamiento y la infraestructura de distribución. Los eventos climáticos extremos obligan a los productores a retrasar o abandonar la siembra, reduciendo el consumo anual de semillas y creando desafíos de gestión de inventarios para los distribuidores. Los impactos climáticos afectan particularmente a las zonas de producción de semillas en secano, donde la infraestructura de riego sigue siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento genético: los híbridos ocupan una posición premium

Las líneas híbridas captaron el 69,35% de los ingresos en la participación del mercado de semillas forrajeras de Brasil durante 2025, lo que subraya la amplia aceptación de rendimientos predecibles, madurez uniforme y escudos multitrait frente a enfermedades. En las grandes estancias del Centro-Oeste, los híbridos superan sistemáticamente a las variedades de polinización abierta en un 18% en materia seca y aportan 2 puntos más de proteína bruta, métricas que los equipos financieros monitorizan en los tableros de costos de alimentación. Los híbridos no transgénicos aún dominan el volumen, atendiendo a compradores que buscan ganancias de rendimiento sin la carga regulatoria de los organismos genéticamente modificados. Los híbridos transgénicos avanzan a una CAGR del 9,84%, impulsados por rasgos de tolerancia a herbicidas que reducen el deshierbe manual y se alinean con los mandatos de labranza de conservación.

Las variedades de polinización abierta persisten entre los pequeños productores y los tambos orgánicos, donde los menores costos de semilla y las normas de certificación desalientan el uso de biotecnología. Las mezclas de semillas de derivados híbridos, que capturan heterosis parcial, ofrecen un puente de precio intermedio para los productores que actualizan sus líneas tradicionales. El tamaño del mercado de semillas forrajeras de Brasil para los derivados híbridos sigue siendo modesto, aunque muestra una demanda de renovación constante en zonas de precipitaciones marginales. A medida que CTNBio (Comisión Técnica Nacional de Bioseguridad) agiliza la revisión de expedientes, los fitomejoradores asignan mayor capital a rasgos editados genéticamente, como las reducciones de lignina de vena marrón (brown midrib) que pueden aumentar la digestibilidad en rumen hasta en 5 puntos porcentuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por cultivo: el maíz forrajero conserva la corona energética

El maíz forrajero representó el 46,25% del tamaño del mercado de semillas forrajeras en 2025, debido a su excepcional densidad de almidón y su logística de ensilaje bien desarrollada. Los híbridos de ensilaje de élite alcanzan actualmente 22 toneladas métricas de materia seca por hectárea bajo riego por goteo en los polos de São Paulo y mantienen una digestibilidad superior al 68% en fibra detergente neutro, un desempeño que sustenta las ganancias en producción de leche en operaciones de ración totalmente mezclada. Los híbridos de maíz de doble propósito otorgan a los gerentes de feedlots la flexibilidad para pivotar entre la cosecha de grano y la de ensilaje, amortiguando las fluctuaciones en los precios de los commodities.

El sorgo forrajero, que se expande a una CAGR del 8,95%, resulta atractivo para las regiones con precipitaciones anuales de 500 milímetros o menos. BRS 661 subraya la aceleración genética, combinando resiliencia a la sequía con techos de biomasa de 70 toneladas métricas. Los programas de extensión lechera en el semiárido de Bahía muestran modelos de rotación sorgo-maíz que distribuyen el riesgo y estabilizan los costos estacionales de alimentación. La alfalfa mantiene superficies fieles en los microclimas templados del sur gracias a su referencia del 20% de proteína bruta, mientras que las mezclas de mijo, raigrás y avena llenan cultivos de ventana que cubren las brechas en la transición de la temporada de lluvias. La diversa paleta de cultivos garantiza que el mercado de semillas forrajeras de Brasil satisfaga especificaciones nutricionales y climáticas diferenciadas a lo largo de los gradientes de latitud y altitud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

El Centro-Oeste domina el mercado de semillas forrajeras de Brasil, impulsado por extensas estancias en Mato Grosso, Mato Grosso do Sul y Goiás que resiembran miles de hectáreas anualmente para mantener mayores densidades de carga animal. Los productores corporativos disponen de capital para paquetes de germoplasma híbrido, maquinaria de siembra de precisión y fertilización a tasa variable guiada por telemetría, lo que eleva los presupuestos de semilla por hectárea muy por encima del promedio nacional. Los centros de distribución en Rondonópolis y Sorriso se conectan directamente con las granjas de semilla certificada, acortando los plazos de entrega y reduciendo las pérdidas de viabilidad.

El Sudeste ocupa el segundo lugar, liderado por las cuencas lecheras de Minas Gerais y los feedlots de los alrededores de São Paulo, que prefieren híbridos de maíz y sorgo orientados al ensilaje con parámetros de almidón y fibra especificados contractualmente. Los préstamos de insumos habilitados por tecnología financiera se multiplican, permitiendo a las operaciones medianas asegurar semilla híbrida con anticipación y obtener descuentos por volumen. Los productores del Sudeste también pilotan conteos de plantas mediante drones, alimentando datos en tiempo real a los proveedores de semillas que ajustan las recomendaciones de población de plantas por cultivar. El Sur presenta una mezcla de cultivos distinta, donde las pasturas templadas y los cereales invernales mantienen la diversidad de rotación. Rio Grande do Sul sigue siendo una zona clave de multiplicación de semilla híbrida, pero la sequía de 2024 expuso la vulnerabilidad al estrés hídrico, lo que impulsó un giro hacia el riego suplementario y los seguros de cobertura. Los integradores avícolas de Santa Catarina ahora estipulan cobertura forrajera en los lotes de crianza al aire libre, ampliando el alcance para la semilla de raigrás de baja altura. El Nordeste y el Norte representan conjuntamente fronteras de alto crecimiento. Las zonas semiáridas de Piauí y Maranhão adoptan híbridos de sorgo forrajero tolerantes a la sequía financiados por créditos ABC, mientras que la frontera húmeda de Pará ensaya mezclas de gramíneas y leguminosas tolerantes a la sombra en corredores agroforestales emergentes. La logística sigue siendo desafiante, por lo que el comercio electrónico y los pagos por billetera móvil desempeñan un papel fundamental en la expansión del alcance de la semilla certificada. En términos generales, la heterogeneidad regional exige una amplia cartera de cultivares, lo que refuerza la resiliencia del mercado de semillas forrajeras de Brasil frente a los extremos climáticos.

Panorama competitivo

El panorama competitivo está concentrado, con los cinco principales fitomejoradores controlando más del 50% de los ingresos, y se caracteriza por carteras de investigación, rasgos propietarios y modelos de distribución digital. Las multinacionales aprovechan las bibliotecas de germoplasma global y los laboratorios moleculares para acumular rasgos rápidamente, mientras que los actores locales capitalizan el conocimiento agronómico local y las redes de extensión rural. La integración vertical desde los lotes de mejoramiento hasta los canales minoristas comprime el tiempo de comercialización, especialmente en los lanzamientos transgénicos que deben superar la aprobación de CTNBio.

Las fusiones y adquisiciones estratégicas reconfiguran las posiciones de activos. KWS desinvirtió su franquicia de maíz en América del Sur a GDM, liberando capital para los programas de vegetales y remolacha azucarera, aunque manteniendo la investigación y el desarrollo de híbridos forrajeros a través de un nuevo centro en Uberlândia. Barenbrug adquirió la cartera de Brachiaria de Corteva para profundizar su dominio en gramíneas tropicales, mientras que el operador regional Boa Safra se fusionó con SememBras, consolidando la capacidad de almacenamiento y recubrimiento. Las combinaciones de rasgos ahora incorporan cortes de lignina de vena marrón (brown midrib) inducidos por CRISPR, proteínas insecticidas y promotores de genes sensibles a la sequía, aunque los lanzamientos comerciales dependen de la percepción de los consumidores y las normas de importación de la Unión Europea.

Las plataformas digitales se convierten en elementos diferenciadores. Los líderes del mercado integran índices satelitales de biomasa y registros de monitoreo por smartphone directamente en las facturas de semillas, lo que permite a los gerentes de estancias comparar el desempeño de los cultivares con los promedios de sus vecinos. Los tratamientos biológicos de semillas emergen como el próximo campo de batalla tras la Ley de Bioinsumos, con Syngenta y nuevas empresas locales compitiendo por patentar consorcios microbianos que potencian la solubilización del fósforo. Estas innovaciones elevan los costos de cambio, reforzando la fidelización de los clientes en el mercado de semillas forrajeras de Brasil.

Líderes de la industria de semillas forrajeras de Brasil

Barenbrug do Brasil Ltda (Royal Barenbrug Group)

Corteva Inc.

DLF Seeds and Science (DLF A/S)

UPL Ltd.

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Corteva estableció una alianza con BASF y M.S. Technologies para lanzar la primera variedad de soja resistente a nematodos de Brasil, que protege contra los nematodos del nódulo de la raíz y el nematodo del quiste de la soja.

- Marzo de 2025: Embrapa presentó las nuevas variedades de semillas forrajeras BRS Capiaçu, BRS Kurumi y BRS Integra en Dinapec, reforzando la inversión pública en el mejoramiento genético de forrajes tropicales.

- Marzo de 2024: KWS completó la venta de su negocio de maíz en América del Sur a GDM, reasignando recursos hacia segmentos de semillas especializadas, incluidas las semillas forrajeras.

Alcance del informe del mercado de semillas forrajeras de Brasil

Los forrajes son plantas o partes de plantas consumidas por animales herbívoros. El informe abarca el mercado de semillas de cultivos forrajeros y el análisis de los diferentes tipos de forrajes. La información sobre la descripción general del mercado, especialmente en términos de madurez proporcionada en el estudio, es esencial para desarrollar estrategias de crecimiento adecuadas aplicables a Brasil en el contexto del estudio. Los perfiles de los principales actores que operan en los países estudiados proporcionarán información decisiva para el desarrollo de una estrategia competitiva.

| ��í��������Dz� | ��í��������Dz� no transgénicos | |

| ��í��������Dz� transgénicos | ��í��������Dz� tolerantes a herbicidas | |

| Otros rasgos | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Alfalfa |

| Maíz forrajero |

| Sorgo forrajero |

| Otros cultivos forrajeros (mijo, avena) |

| Por tecnología de mejoramiento genético | ��í��������Dz� | ��í��������Dz� no transgénicos | |

| ��í��������Dz� transgénicos | ��í��������Dz� tolerantes a herbicidas | ||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados híbridos | |||

| Por cultivo | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros (mijo, avena) | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de semillas forrajeras de Brasil en 2026?

El tamaño del mercado de semillas forrajeras de Brasil asciende a USD 362,24 millones en 2026, con un valor proyectado de USD 427,12 millones para 2031.

¿A qué ritmo crece el mercado de semillas forrajeras de Brasil?

El mercado avanza a una CAGR del 3,35% de 2026 a 2031.

¿Qué tecnología de mejoramiento genético domina las ventas?

La genética híbrida lidera con el 69,35% de los ingresos de 2025.

¿Por qué el sorgo forrajero gana popularidad?

Su tolerancia a la sequía y su potencial de rendimiento de 70 toneladas métricas impulsan una CAGR del 8,95% hasta 2031.

Última actualización de la página el: