Tamaño y participación del mercado de energía para centros de datos de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

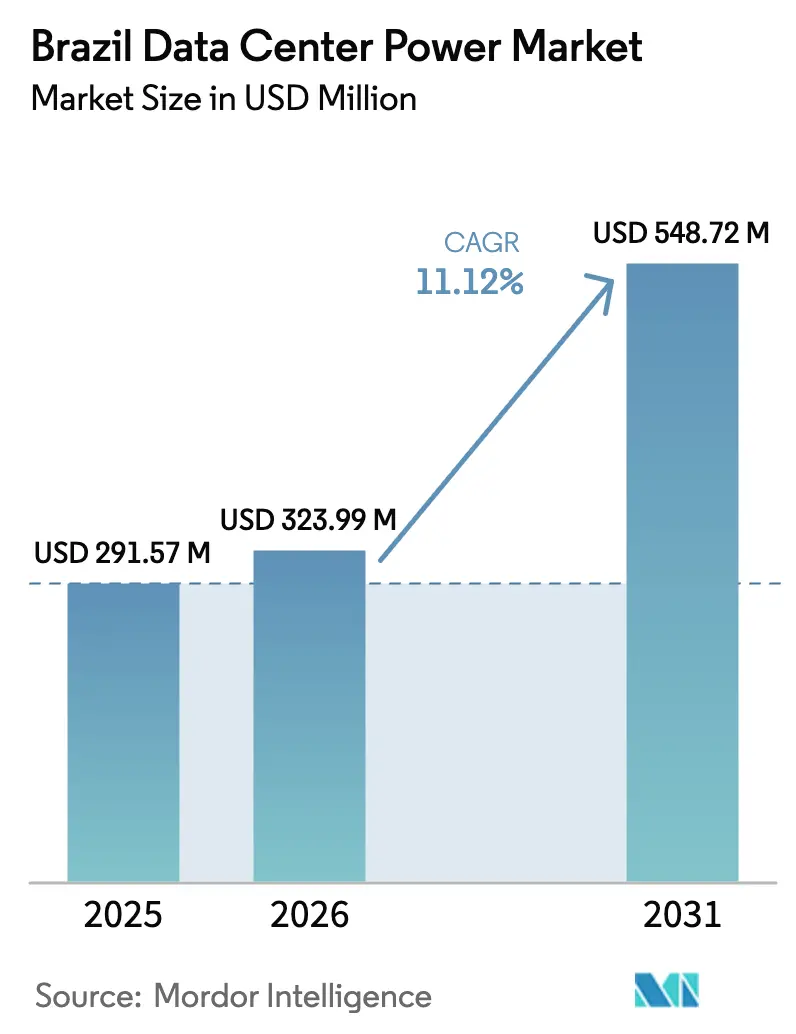

| Tamaño del mercado en el año base (2025) | 291.57 Millones de dólares |

| Tamaño del Mercado (2026) | 323.99 Millones de dólares |

| Tamaño del Mercado (2031) | 548.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Brasil por ���ϲ�����

El tamaño del mercado de energía para centros de datos de Brasil en 2026 se estima en USD 323,99 millones, creciendo desde el valor de 2025 de USD 291,57 millones con proyecciones para 2031 que muestran USD 548,72 millones, creciendo a una CAGR del 11,12% durante 2026-2031. La sólida trayectoria está respaldada por una matriz eléctrica de energía limpia del 94% que se alinea con el mandato de sostenibilidad de la hiperescala. Los crecientes despliegues de inteligencia artificial y aprendizaje automático que superan los 50 kW por bastidor están acelerando el ciclo de actualización para la distribución de energía, la refrigeración y el almacenamiento de energía. El apoyo federal, incluido el incentivo fiscal Redata de cinco años para equipos, alienta a los operadores a adoptar acuerdos de compra de energía renovable que cubren el riesgo tarifario. Mientras tanto, inversiones planificadas como el desembolso de USD 2.600 millones de Microsoft en tres años y la filial de USD 1.000 millones de Vtal ponen de manifiesto la confianza a largo plazo en el mercado de energía para centros de datos de Brasil.

Conclusiones clave del informe

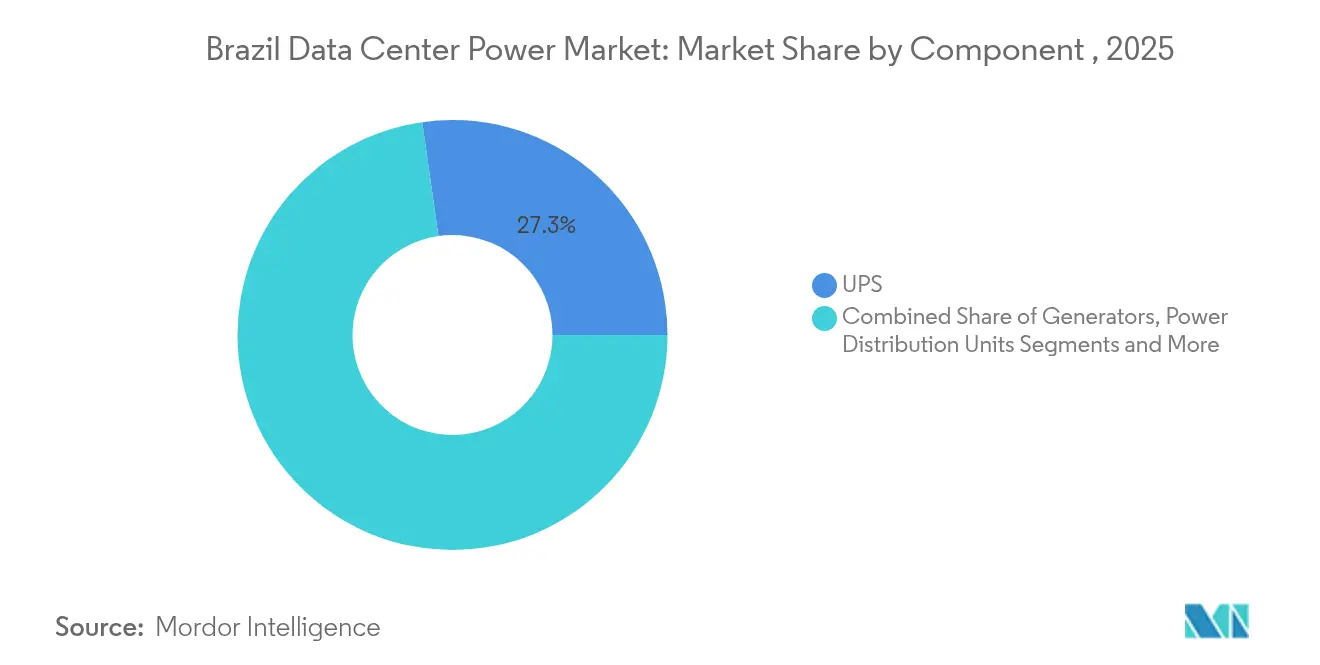

- Por componente, los sistemas de alimentación ininterrumpida (UPS) lideraron con el 27,25% de la participación del mercado de energía para centros de datos de Brasil en 2025, mientras que las unidades de distribución de energía (PDU) se expandieron más rápido con una CAGR del 12,56% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron una participación en los ingresos del 41,90% en 2025; se proyecta que los operadores de hiperescala avancen a una CAGR del 11,38% hasta 2031.

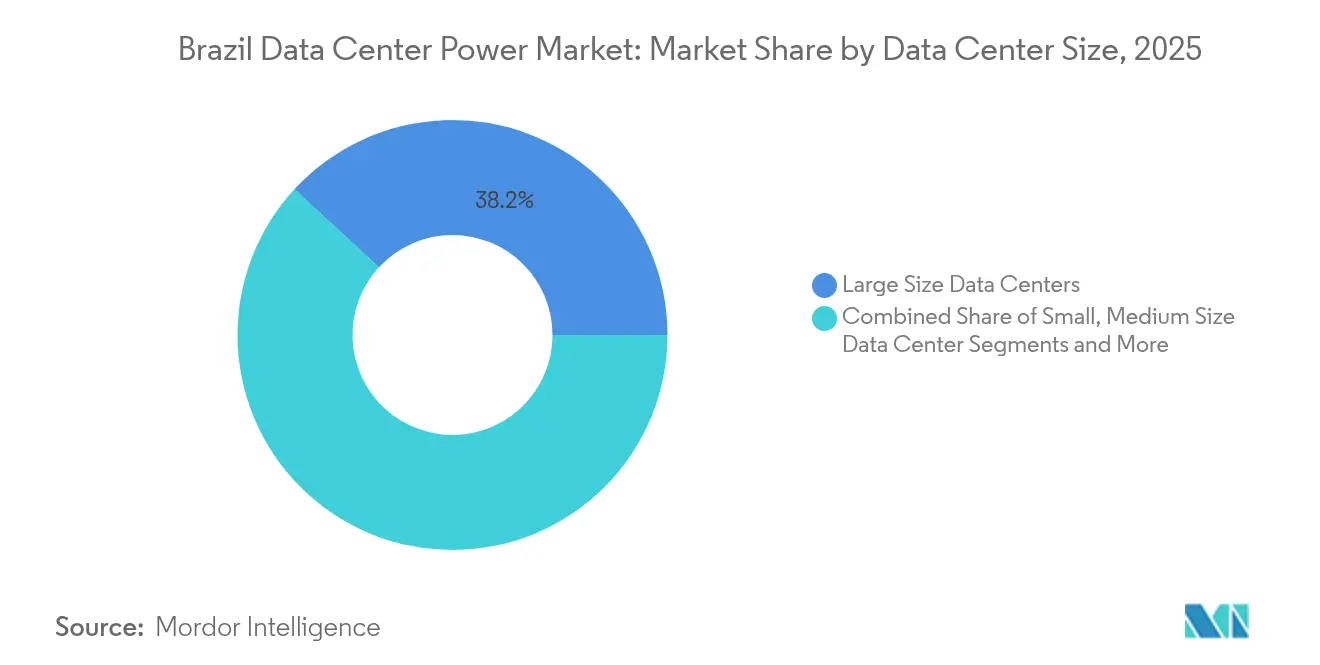

- Por tamaño, las grandes instalaciones representaron el 38,15% del tamaño del mercado de energía para centros de datos de Brasil en 2025, mientras que los sitios masivos están preparados para crecer a una CAGR del 12,12%.

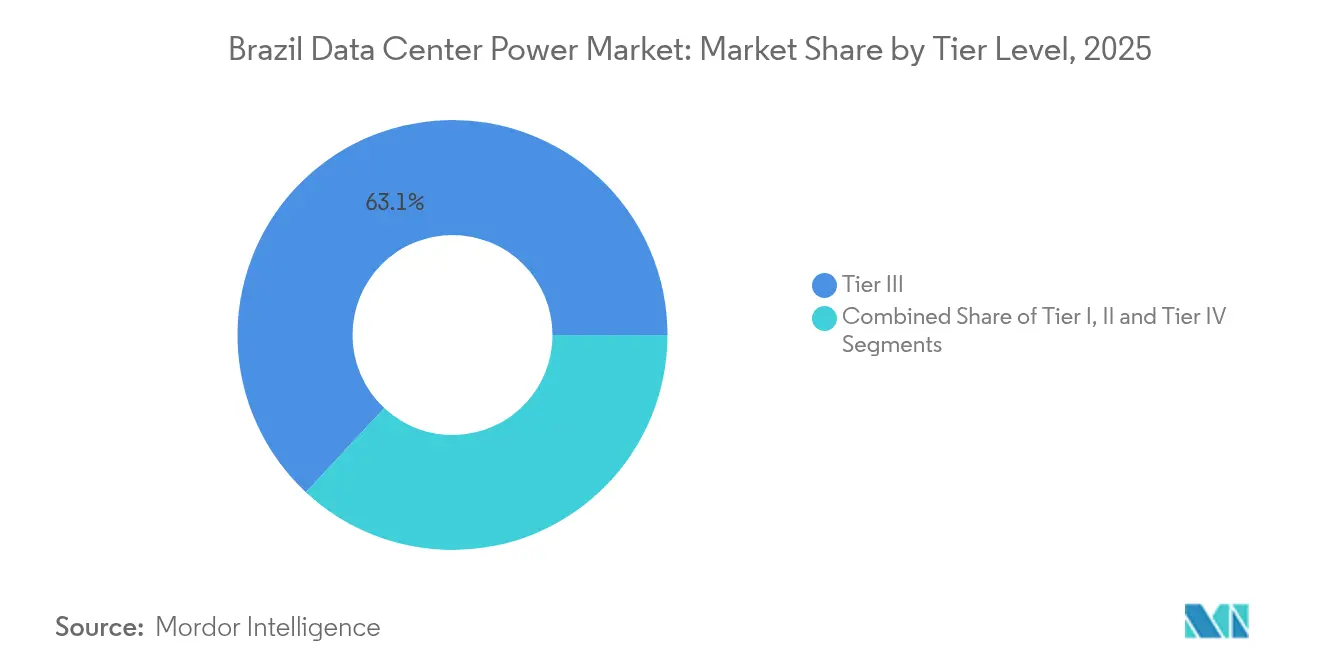

- Por nivel, los sitios de Nivel III capturaron el 63,05% del tamaño del mercado de energía para centros de datos de Brasil en 2025, mientras que las inversiones en Nivel IV registraron la CAGR más alta del 12,84%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Creciente adopción de megacentros de datos y computación en la nube | +2.8% | Corredores de São Paulo y Río, en expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Aumento en cargas de trabajo de inteligencia artificial/aprendizaje automático que requieren densidad de energía >50 kW/bastidor | +3.2% | Área metropolitana de São Paulo, Río de Janeiro | Corto plazo (≤ 2 años) |

| Expansión de campus de colocación de hiperescala en los corredores de São Paulo y Río | +2.1% | São Paulo, Río de Janeiro, emergiendo en Brasilia | Mediano plazo (2-4 años) |

| Reducción del costo nivelado de energía de las renovables brasileñas que habilita acuerdos de compra de energía verde las 24 horas | +1.9% | Nacional, con concentración en energía eólica del noreste e hidroeléctrica del sureste | Largo plazo (≥ 4 años) |

| Construcción de centros de datos de borde en ciudades secundarias para satisfacer las necesidades de latencia del 5G | +1.2% | Ciudades secundarias incluyendo Belo Horizonte, Porto Alegre, Recife | Largo plazo (≥ 4 años) |

| Incentivos fiscales (Lei da Informática 2.0) para equipos eléctricos de alta eficiencia | +0.8% | Nacional, con incentivos de fabricación en el sureste | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente adopción de megacentros de datos y computación en la nube

Las instalaciones a megaescala encabezadas por el compromiso de USD 2.600 millones de Microsoft y el despliegue de USD 1.000 millones de V.tal están redefiniendo el mercado de energía para centros de datos de Brasil. Proyectos como el sitio de alta tensión de 50 MW de Elea Data Centers en São Paulo aseguran acuerdos de acceso a la red personalizados e integran generación en sitio para superar las limitaciones de las empresas de servicios públicos. La demanda de energía concentrada en las metrópolis principales está estimulando ahora el desarrollo en ciudades secundarias que ofrecen menor congestión en la red.

Aumento en cargas de trabajo de inteligencia artificial/aprendizaje automático que requieren más de 50 kW de densidad de energía por bastidor

Los bastidores centrados en inteligencia artificial superan los perfiles de energía tradicionales de 5-15 kW, lo que impulsa rediseños eléctricos a gran escala. La primera solución de refrigeración líquida de Vertiv en Brasil alcanza ratios de PUE cercanos a 1,15 al tiempo que soporta >100 kW por bastidor, y el sistema de alimentación ininterrumpida Galaxy VXL de Schneider Electric ofrece una eficiencia del 99% para satisfacer estos perfiles de carga.[1]IPP Media Tech Bureau, "Schneider presenta el SAI Galaxy VXL", ippmedia.comEl cambio acelera la demanda de unidades de distribución de energía inteligentes y software avanzado de gestión de energía.

Expansión de campus de colocación de hiperescala en São Paulo y Río

Con 670 MW de capacidad operativa y 770 MW en cola, São Paulo alberga las mayores construcciones de campus de América Latina. Proyectos como la instalación de 200 MW planificada por Tecto dependen de energía renovable y diseño de alta densidad para atender nubes de inteligencia artificial, reforzando la posición de Brasil como centro continental.

Reducción del costo nivelado de energía de las renovables brasileñas que habilita acuerdos de compra de energía las 24 horas

Los operadores de centros de datos firmaron contratos de autoproducción de 1,7 GW solar y 0,6 GW eólica en 2024, fijando tarifas denominadas en dólares por debajo de las tarifas de la red. El acuerdo Scala-Serena sigue siendo el mayor acuerdo de compra de energía renovable de la región, ofreciendo un modelo para la adquisición de energía verde a precio fijo.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Aumento de las tarifas eléctricas industriales (+12% interanual en 2023) | -1.8% | Nacional, con mayor impacto en las regiones industriales del sureste | Corto plazo (≤ 2 años) |

| Congestión crónica de la red y retrasos en los permisos para conexiones de >30 MVA | -2.3% | Área metropolitana de São Paulo, Río de Janeiro | Mediano plazo (2-4 años) |

| Prima en gastos de capital para redundancia de Nivel III/IV en climas tropicales | -1.4% | Nacional, con mayor impacto en regiones costeras húmedas | Mediano plazo (2-4 años) |

| Volatilidad de la energía hidroeléctrica impulsada por la sequía que incrementa los gastos operativos de respaldo diésel | -1.1% | Regiones sureste y sur dependientes de la generación hidroeléctrica | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de las tarifas eléctricas industriales (+12% interanual en 2023)

Los ajustes tarifarios de la Agencia Nacional de Energía Eléctrica (ANEEL) para 2025 añaden presión de costos, empujando a los operadores hacia el mercado libre de energía donde 33.000 consumidores migraron en 2024.[2]ANEEL Comunicaciones, "Consulta Subasta de Transmisión 2025", aneel.gov.br Ejemplos como el acuerdo de compra de energía municipal de Río de Janeiro que ahorró USD 6 millones subrayan los beneficios de los contratos de energía renovable para grandes usuarios.

Congestión crónica de la red y retrasos en los permisos para conexiones superiores a 30 MVA

Las subastas de transmisión por valor de BRL 7.600 millones buscan aliviar los cuellos de botella de São Paulo, pero las nuevas líneas necesitan entre 3 y 5 años, prolongando los ciclos de construcción de centros de datos. Los operadores ahora se asocian con proveedores de equipos para desplegar generación modular en sitio que evita las limitaciones de la red.[3]MENAFN Newswire, "Eaton and Siemens Energy Partner on 500 MW DC Power Plants," menafn.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los sistemas UPS dominan mientras las PDU se aceleran

Los sistemas UPS contribuyeron con el 27,25% del mercado de energía para centros de datos de Brasil en 2025 gracias a su papel innegociable en la garantía del tiempo de actividad. Las unidades de distribución de energía, sin embargo, crecerán a una CAGR del 12,56% hasta 2031, ya que los bastidores de inteligencia artificial demandan monitoreo a nivel de toma de corriente. El tamaño del mercado de energía para centros de datos de Brasil para sistemas UPS está destinado a mantener una expansión de dos dígitos, impulsado por ganancias de eficiencia como el Galaxy VXL de Schneider Electric con eficiencia del 99%. Las PDU con tomas medidas de Eaton permiten la asignación de energía en tiempo real adecuada para densidades de bastidor de >50 kW, reforzando su rápido crecimiento.

La evolución en la combinación de componentes señala una transición desde las configuraciones de respaldo exclusivamente diésel hacia configuraciones híbridas que integran baterías y células de combustible de hidrógeno. La demanda de generadores se mantiene resiliente pero evoluciona hacia combustibles más limpios a medida que los incentivos fiscales recompensan los sistemas de bajas emisiones. Los equipos de maniobra, los interruptores de transferencia y los paneles de energía remotos también se expanden de manera constante, respaldados por métodos de construcción modular de centros de datos que priorizan el despliegue rápido y las actualizaciones de capacidad flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: el liderazgo de la colocación enfrenta el desafío de la hiperescala

Las instalaciones de colocación poseían el 41,90% de la participación de mercado en 2025, capitalizando la economía de múltiples inquilinos y las sólidas relaciones empresariales. Los operadores de hiperescala, sin embargo, crecerán a una CAGR del 11,38% hasta 2031, reflejando importantes inversiones en la nube. El mercado de energía para centros de datos de Brasil se inclina, por tanto, hacia sitios más grandes y de propósito específico, como el campus listo para inteligencia artificial de Elea impulsado por refrigeración líquida. Las empresas siguen utilizando sitios de borde de pequeña escala para satisfacer las necesidades de latencia del 5G, pero la asignación de capital está migrando hacia construcciones consolidadas. La búsqueda continua de Brookfield de socios para Ascenty subraya la intensidad de capital necesaria para escalar activos de hiperescala.

La diferenciación de servicios ahora se centra en la eficiencia y la integración de energía renovable en lugar del espacio únicamente. Los grupos de colocación contrarrestan la amenaza de la hiperescala mediante la agrupación de ecosistemas de interconexión en la nube, mientras que los operadores de borde despliegan módulos prefabricados que se envían con software inteligente de gestión de energía. Los proveedores que pueden soportar este espectro con plataformas de monitoreo unificadas están en posición de ganar participación dentro del mercado de energía para centros de datos de Brasil.

Por tamaño de centro de datos: las grandes instalaciones lideran mientras las instalaciones masivas se disparan

Las grandes instalaciones retuvieron el 38,15% de la participación de mercado en 2025, reflejando una economía equilibrada entre escala y flexibilidad. Las instalaciones masivas, definidas como 40-100 MW, están proyectadas para expandirse a una CAGR del 12,12%, impulsadas por clústeres de inteligencia artificial que demandan energía contigua. La participación del mercado de energía para centros de datos de Brasil para sitios masivos cerrará, por tanto, la brecha con los sitios grandes antes de 2031. El proyecto planificado de 200 MW de Tecto ilustra el atractivo de los megavatios en un único campus que reducen el PUE y mejoran los gastos operativos. Las construcciones medianas y pequeñas probablemente se desplacen hacia roles específicos de borde, dejando el cómputo central a un puñado de megacampus.

El escalado hacia arriba remodela fundamentalmente el diseño eléctrico, requiriendo alimentaciones redundantes, subestaciones de alta tensión e integración de almacenamiento de energía a gran escala. Los proveedores capaces de entregar sistemas de alto MVA llave en mano se convierten en socios críticos del ecosistema. Mientras tanto, las limitaciones inmobiliarias en São Paulo están empujando las nuevas construcciones masivas hacia suburbios como Barueri, estimulando el refuerzo de la red local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por nivel: el dominio del Nivel III cede ante el crecimiento del Nivel IV

Los sitios de Nivel III todavía representan el 63,05% del tamaño del mercado de energía para centros de datos de Brasil, pero el crecimiento se está desacelerando. Los proyectos de Nivel IV crecerán a una CAGR del 12,84% hasta 2031, ya que la monetización de cargas de trabajo de inteligencia artificial justifica la resiliencia premium. Los clientes bancarios y de salud ahora especifican arquitecturas de energía de Nivel IV, dispuestos a pagar por sistemas UPS de doble bus, transformadores redundantes y conmutación por error automatizada. La serie 93T de Eaton con capacidad Hot Sync en paralelo es una respuesta a este cambio, ofreciendo un 96% de eficiencia bajo cargas típicas.

En respuesta, los desarrollos de Nivel I-II quedan relegados a roles no críticos o de borde. La migración de nivel impacta las carteras de los proveedores porque las construcciones de nivel superior requieren sistemas de control avanzados y sensores capaces de mantenimiento predictivo. Los integradores que agrupan electricidad, refrigeración y monitoreo como un paquete precertificado ganan ventaja competitiva a medida que suben los estándares de nivel.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las redes de fibra maduras de São Paulo, la demanda de servicios financieros y el talento en ingeniería atraen continuamente nuevos proyectos, incluso cuando la escasez de suelo empuja el desarrollo hacia suburbios como Osasco. Se espera, por tanto, que el tamaño del mercado de energía para centros de datos de Brasil para São Paulo mantenga un crecimiento de dos dígitos durante todo el período de previsión.

Río de Janeiro está emergiendo rápidamente como un segundo punto de interés. Las iniciativas de energía limpia municipales, incluido el pionero programa Río de Energía Verde, crean un entorno favorable para el campus Río AI City de Elea, que tiene como objetivo especializarse en computación de inteligencia artificial, C40. La proximidad a las estaciones de aterrizaje de cables submarinos y los incentivos gubernamentales mejoran aún más el atractivo de la ciudad. Sin embargo, la congestión de la red y los ciclos de permisos más prolongados moderan las adiciones de capacidad a corto plazo.

Un tercer nivel de expansión abarca Belo Horizonte, Porto Alegre y Recife. Estas metrópolis secundarias apoyan los despliegues de borde esenciales para la latencia del 5G; sin embargo, la madurez de la infraestructura eléctrica y la disponibilidad de talento se quedan atrás del núcleo suroriental. Las inversiones federales en mejoras de transmisión y generación fotovoltaica local están reduciendo la brecha. Los operadores que aseguran acceso temprano a la red en estas ciudades pueden capturar la demanda empresarial latente mientras se benefician de menores costos de suelo.

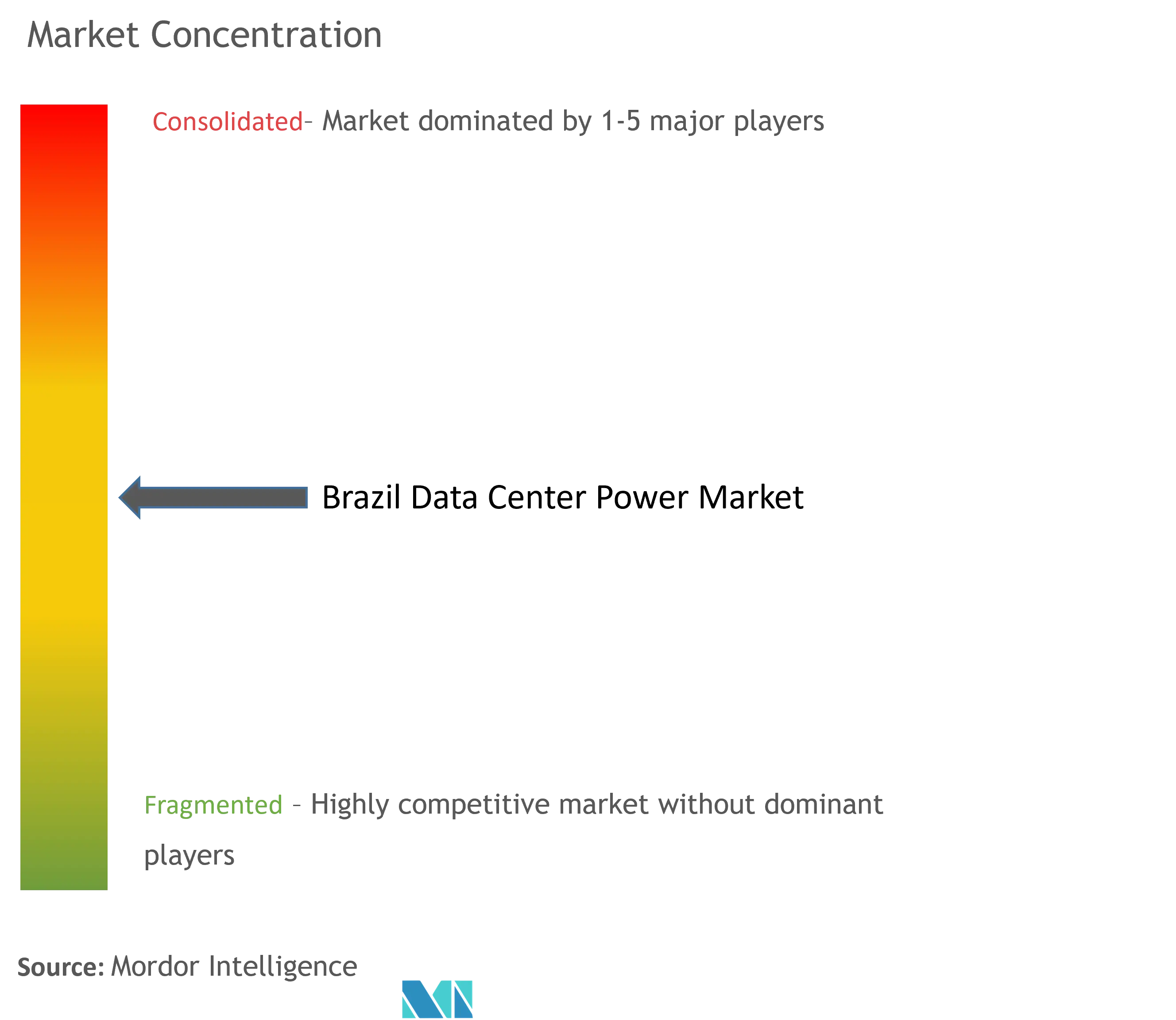

Panorama competitivo

El mercado de energía para centros de datos de Brasil exhibe una concentración moderada. Los titulares globales Schneider Electric, Vertiv, ABB y Eaton dominan las grandes licitaciones de proyectos gracias a sus líneas de productos de pila completa y robustas redes de servicio. El sistema UPS Galaxy VXL de Schneider y las asociaciones de refrigeración líquida de Vertiv con Elea marcan respuestas de productos adaptadas a cargas de inteligencia artificial de alta densidad. ABB fortalece su posición con equipos de maniobra modulares optimizados para climas tropicales, mientras que Eaton se asocia con Siemens Energy para agrupar generación en sitio y soluciones de almacenamiento en baterías que reducen la dependencia de la red.

Una nueva cohorte de competidores apunta a oportunidades de nicho. Las empresas de almacenamiento de energía en baterías aprovechan la caída de los costos del litio-ion y el canal nacional de 7,2 GW para proponer alternativas de respaldo verde. Los especialistas en centros de datos modulares ofrecen salas eléctricas prefabricadas que reducen los tiempos de entrega para el despliegue. Los integradores eléctricos locales forman empresas conjuntas con fabricantes de equipos originales globales para cumplir los requisitos de contenido local de la Lei da Informática 2.0, añadiendo nueva competencia en precio y logística.

Líderes de la industria de energía para centros de datos de Brasil

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Eaton y Siemens Energy celebraron una alianza estratégica para suministrar plantas de energía integradas en sitio de hasta 500 MW para campus brasileños, reduciendo el tiempo de comercialización en 24 meses y las emisiones de CO₂ en un 50%.

- Junio de 2025: El programa federal Redata introdujo una exención fiscal de cinco años para equipos de centros de datos vinculada al uso de energía 100% limpia.

- Mayo de 2025: Elea Data Centers presentó Río AI City, con el objetivo de posicionar a Río como un centro dedicado de infraestructura de inteligencia artificial.

- Marzo de 2025: Tecto confirmó una construcción de hiperescala de 200 MW alimentada por energía renovable en São Paulo para clientes de nube e inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado brasileño de energía para centros de datos como el gasto anual en hardware eléctrico básico, incluidas unidades de alimentación ininterrumpida, generadores de reserva diésel o de gas, unidades de distribución de energía, conmutadores, paneles de alimentación remotos, conmutadores de transferencia y sus sistemas de supervisión, instalados en instalaciones nuevas o en expansión de colocación, hiperescala, periféricas y empresariales en todo el país. También contamos la sustitución periódica de los mismos equipos dentro de naves existentes.

Exclusión del ámbito de aplicación: Quedan fuera del modelo los equipos de refrigeración, los bastidores o servidores informáticos, los trabajos en el edificio y los proyectos solares o de baterías in situ contratados por separado.

������Գٲ�����ó��

- Por componente

- Soluciones eléctricas

- Sistemas UPS

- Generadores

- Generadores diésel

- Generadores a gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Equipos de maniobra

- Interruptores de transferencia

- Paneles de energía remotos

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Capacitación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescala

- Proveedores de colocación

- Centro de datos empresarial y de borde

- Por tamaño de centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de tamaño grande

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos llamadas estructuradas y visitas in situ a gestores energéticos de instalaciones, compradores de servicios de colocación, distribuidores de generadores e ingenieros eléctricos en São Paulo, Río y Minas Gerais. Sus opiniones sobre prácticas de redundancia, rangos de descuento y aceptación de PPA colman las lagunas detectadas durante el trabajo de gabinete.

Investigación documental

Los analistas de Mordor recopilan curvas de capacidad y tarifas de ANEEL, estadísticas de red de ONS y registros de licencias de data-hall en Anatel, y luego añaden registros de aduanas, encuestas de envíos de Abinee y documentos abiertos de IEEE sobre bastidores de alta densidad. Los informes 10-K de las empresas, los informes de los inversores y los anuncios de adquisiciones revelan bandas de precios y cambios de marca. Bóvedas de pago como D&B Hoovers y Dow Jones Factiva nos ayudan a confirmar los ingresos de los proveedores. Las fuentes enumeradas son meramente ilustrativas; se revisaron muchas más para triangular las cifras.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la carga de TI instalada, las ampliaciones anunciadas y la eficacia del uso de la energía predominante, y luego convierte los megavatios en gastos de infraestructura eléctrica a través de redes de coste por MW. Las listas de envíos de los proveedores y las comprobaciones del volumen de ASP por muestreo actúan como una pantalla de razonabilidad ascendente antes de la calibración. Entre las variables clave se incluyen la densidad media de los bastidores, el desvío del PUE, el pipeline de hiperescala, el índice de tarifas industriales y la penetración de los PPA renovables. Las perspectivas para 2025-2030 se basan en una regresión multivariante de estos factores; los datos ascendentes que faltan se completan con aproximaciones regionales verificadas.

Ciclo de validación y actualización de datos

Los resultados se someten a filtros de variación, revisión inter pares y aprobación de la dirección. Actualizamos el conjunto de datos cada año y activamos revisiones provisionales cuando se producen proyectos de más de 10 MW, cambios bruscos en las tarifas o cambios importantes en las políticas, para ofrecer a los clientes el consenso más reciente.

Por qué la línea base de energía para centros de datos de Mordor en Brasil manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes listas de componentes, curvas de costes y cadencias de actualización. Algunas incluyen la refrigeración en la "potencia", otras congelan la densidad de rack en seis kilovatios y varias se basan en redes de capex de 2023; Mordor actualiza las curvas dos veces al año y valida los ratios de redundancia mediante entrevistas continuas. El calendario de las divisas y el hecho de que los PPA renovables se contabilicen como capex u opex amplían aún más las diferencias.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 291,57 millones de USD (2025) | Inteligencia de Mordor | - |

| 286,63 millones de dólares (2024) | Consultoría regional A | Lista de componentes más reducida, año de referencia más antiguo |

| 179,50 millones de dólares (2024) | Consultoría global B | Comprobaciones primarias mínimas, excluidas las adaptaciones de generadores |

Estas comparaciones demuestran que la disciplinada selección del alcance de Mordor, el seguimiento de los costes en tiempo real y la validación descendente y ascendente combinadas proporcionan una línea de base equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de energía para centros de datos de Brasil?

El mercado está valorado en USD 323,99 millones en 2026 y se prevé que alcance USD 548,72 millones en 2031, creciendo a una CAGR del 11,12%.

¿Qué segmento de componentes se expande más rápido?

Las unidades de distribución de energía lideran el crecimiento con una CAGR del 12,56% hasta 2031, reflejando la demanda de monitoreo a nivel de toma de corriente en bastidores de inteligencia artificial de >50 kW.

¿Por qué los proveedores de hiperescala están comprometiendo inversiones multimillonarias en Brasil?

São Paulo ofrece electricidad renovable al 94%, rutas de fibra avanzadas e incentivos fiscales gubernamentales, permitiendo un escalado eficiente y sostenible para cargas de trabajo de inteligencia artificial y nube.

¿Cómo ayudan a los operadores los acuerdos de compra de energía renovable las 24 horas?

Los acuerdos de compra de energía a largo plazo fijan la electricidad a tarifas por debajo de las tarifas de la red, satisfacen los objetivos corporativos de sostenibilidad e insúlan las instalaciones de los precios industriales en alza.

¿Cuáles son las principales restricciones para las nuevas construcciones de centros de datos?

Los desarrolladores enfrentan retrasos en los permisos por congestión de la red para alimentaciones de >30 MVA, aumento de las tarifas eléctricas y primas en los gastos de capital de Nivel IV en el clima húmedo de Brasil.

Última actualización de la página el: