Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de Centros de Datos en Brasil

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

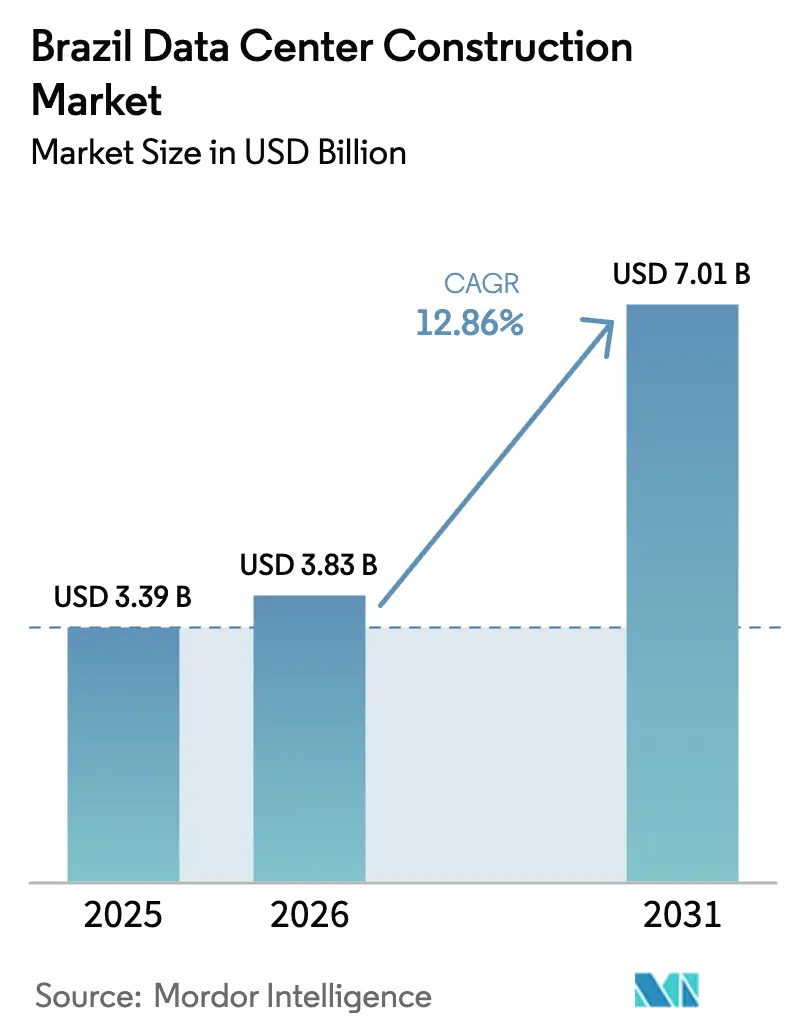

| Tamaño del mercado en el año base (2025) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos en Brasil por ���ϲ�����

El tamaño del mercado de construcción de centros de datos en Brasil fue valorado en USD 3.390 millones en 2025 y se estima que crecerá desde USD 3.830 millones en 2026 hasta alcanzar USD 7.010 millones en 2031, a una CAGR del 12,86% durante el período de previsión (2026-2031). Esta rápida escalada posiciona a Brasil como el punto focal del desarrollo de infraestructura de inteligencia artificial y nube en América Latina, representando el 75% de los gastos de capital regionales proyectados. El auge está respaldado por un sector eléctrico maduro, en el que el 85% de la generación proviene de fuentes renovables, lo que proporciona a los operadores una ventaja estructural en costos y les ayuda a cumplir sus objetivos corporativos de descarbonización. Los proveedores de nube a hiperescala, como Amazon Web Services y Microsoft, encabezan la demanda con compromisos de expansión multimillonarios en dólares, mientras que la consolidación entre especialistas de colocación de primer nivel está redefiniendo la competencia. São Paulo sigue siendo el núcleo con 48 instalaciones activas y 351 MW de capacidad instalada; sin embargo, los nuevos aterrizajes de cables submarinos están impulsando los despliegues edge en Fortaleza, Río de Janeiro y otros centros costeros.

Conclusiones Clave del Informe

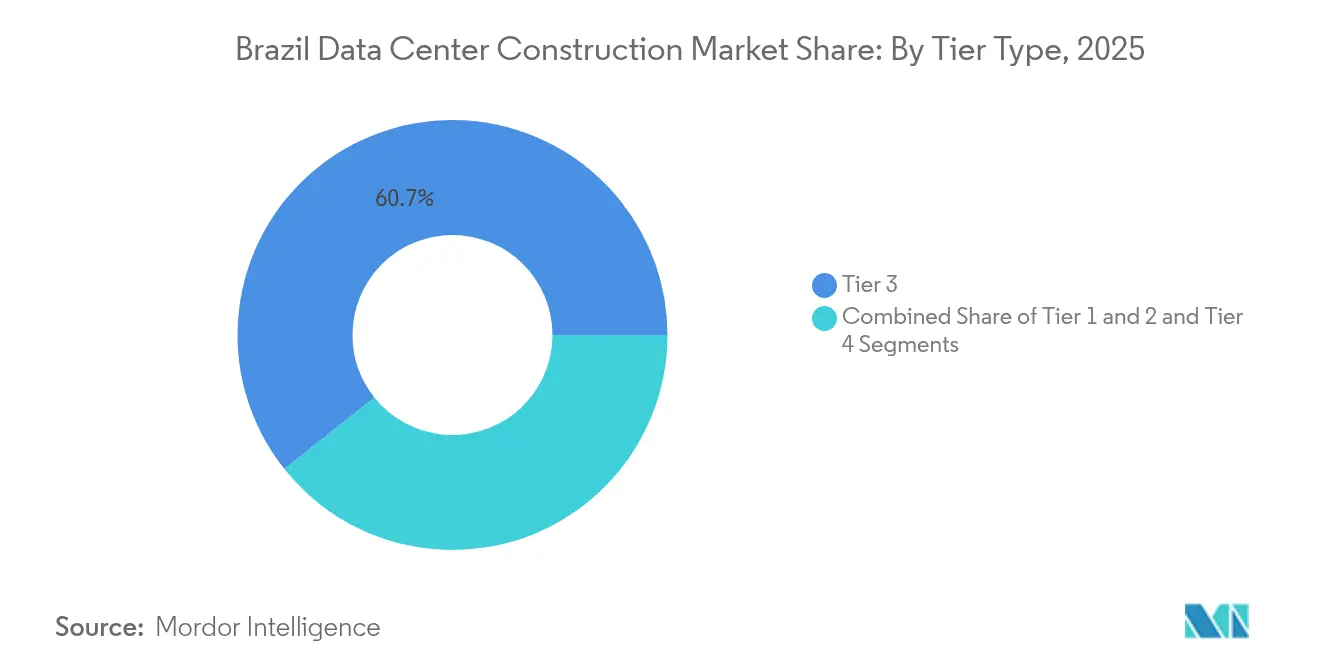

- Por tipo de nivel, los sitios de Nivel 3 lideraron con el 60,72% de la participación del mercado de construcción de centros de datos en Brasil en 2025, mientras que se proyecta que las instalaciones de Nivel 4 se expandan a una CAGR del 17,15% hasta 2031.

- Por tipo de centro de datos, la colocación capturó el 65,75% de la participación de ingresos en 2025; los proyectos de hiperescala de construcción propia registran la CAGR esperada más alta del 17,95% hasta 2031.

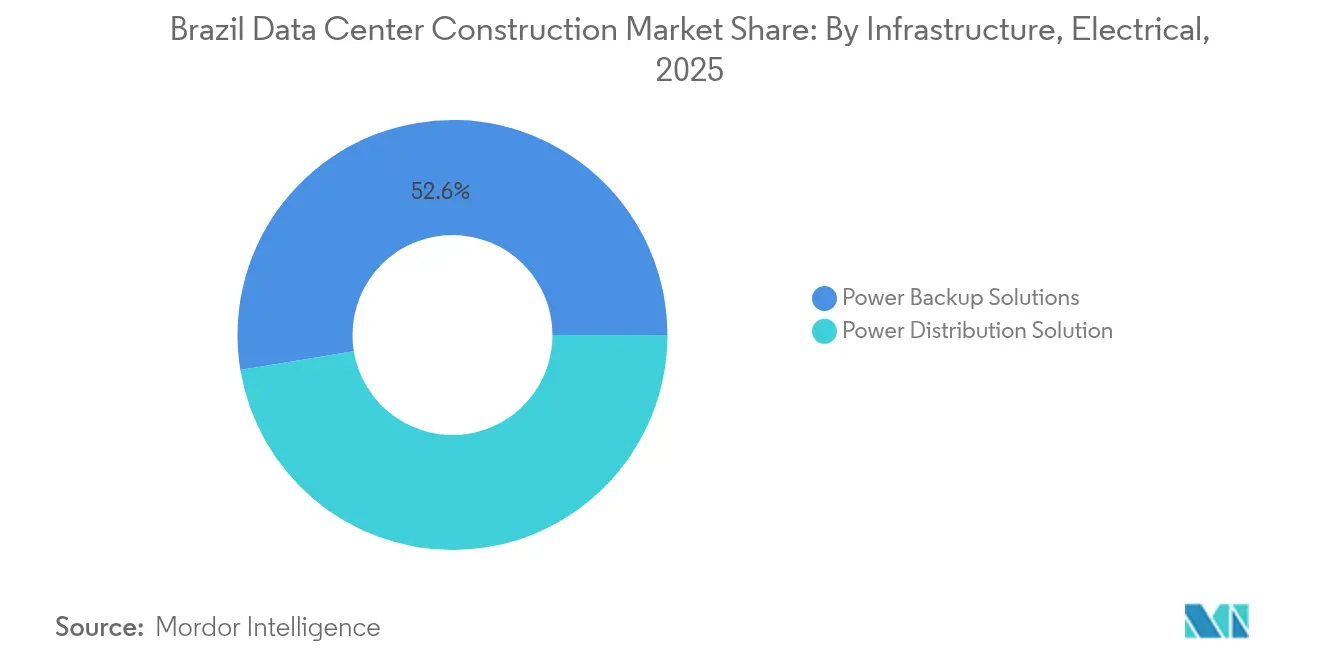

- Por infraestructura eléctrica, los sistemas de respaldo de energía representaron el 52,61% del gasto en 2025, mientras que las soluciones de distribución de energía crecen a una CAGR del 17,09% hasta 2031.

- Por infraestructura mecánica, los equipos de enfriamiento representaron el 47,68% de los desembolsos de 2025, y los servidores más almacenamiento avanzan a una CAGR del 15,95% durante el horizonte de previsión.

- Por geografía, la región metropolitana de São Paulo albergó el 51,42% de la capacidad nacional en 2025, con Fortaleza emergiendo como la ubicación edge de más rápido crecimiento gracias a los nuevos aterrizajes de cables.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de la nube e inteligencia artificial por parte de las empresas | +3.2% | São Paulo, Río de Janeiro, Belo Horizonte | Mediano plazo (2-4 años) |

| Programas gubernamentales de transformación digital | +2.1% | Nacional, con enfoque en regiones desatendidas | Largo plazo (≥ 4 años) |

| Energía renovable abundante | +1.8% | Corredores hidroeléctricos a nivel nacional | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía libre de carbono las 24 horas del día, los 7 días de la semana | +1.5% | São Paulo, Minas Gerais, Rio Grande do Sul | Corto plazo (≤ 2 años) |

| Construcciones edge cerca de cables submarinos | +1.3% | Ciudades costeras (Río, Fortaleza, Santos) | Mediano plazo (2-4 años) |

| Permisos exprés para sitios en terrenos industriales reconvertidos | +0.9% | Cinturones industriales en São Paulo y Río de Janeiro | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Adopción Creciente de la Nube e Inteligencia Artificial por Parte de las Empresas Brasileñas

La migración empresarial a plataformas de nube y las cargas de trabajo de inteligencia artificial a gran escala están redefiniendo las especificaciones de las instalaciones en el mercado de construcción de centros de datos en Brasil. El Ministerio de Minas y Energía registró un aumento en la demanda proyectada de energía industrial de 2,5 GW a 9 GW entre principios y finales de 2024,[1]Ministério de Minas e Energia - "Crescimento de Demanda de Energia para Data Centers," mme.gov.br lo que subraya la velocidad de la adopción digital. El propuesto proyecto "Ciudad de IA" de Scala Data Centers por USD 50.000 millones en Rio Grande do Sul ejemplifica el giro hacia campus de construcción específica optimizados para densidades superiores a 20 kW por rack. El compromiso de R$ 14.700 millones de Microsoft también apunta a infraestructura rica en GPU para sostener los servicios de inteligencia artificial empresarial. En conjunto, estos movimientos están impulsando a los diseñadores a integrar enfriamiento líquido, distribución de energía robusta y suministro de energía renovable las 24 horas del día, los 7 días de la semana en las nuevas construcciones.

Transformación Digital Gubernamental y Programas de Conectividad

Las iniciativas federales y estatales que van desde corredores de 5G a nivel nacional hasta plataformas de gobierno electrónico están fomentando una demanda constante más allá de las principales metrópolis de Brasil. El proyecto de ley PL 3018/2024 destaca los estándares de infraestructura para sistemas de inteligencia artificial y subraya la agenda de datos soberanos. La modernización del sector público se traslada a la inversión privada a medida que los proveedores extienden arquitecturas de nube híbrida hacia los centros regionales, dando soporte a las cargas de trabajo de salud, educación y tecnología financiera que requieren procesamiento de baja latencia y controles estrictos de residencia de datos.

Energía Renovable Abundante que Mejora la Economía del PUE

Con un 85% de generación renovable en la red nacional, los operadores pueden incorporar objetivos de sostenibilidad estrictos en los modelos de financiamiento de proyectos; por ejemplo, Scala Data Centers adquiere el 100% de electricidad renovable bajo un acuerdo multigigavatio con Serena Energia, lo que permite mantener un PUE inferior a 1,3 de manera constante en sus campus. El contexto de energía limpia atrae a hiperescaladores extranjeros que buscan neutralidad de carbono sin depender de esquemas de certificación prevalentes en los mercados impulsados por energía térmica.

Acuerdos de Compra de Energía Libre de Carbono las 24 Horas Habilitando Construcciones Hiperescalares Verdes

Los acuerdos de compra de energía (PPAs) libres de carbono durante todo el día son ahora comunes en Brasil, garantizando energía verde ininterrumpida incluso en horas de máxima demanda. El contrato de 902 MWp de Atlas Renewable Energy con un comprador industrial ilustra la escala y el plazo que los desarrolladores de centros de datos pueden replicar,[2]Atlas Renewable Energy - "Anuncio de un PPA de 902 MWp", atlasrenewableenergy.com fijando costos de electricidad predecibles por más de 20 años. Tales acuerdos satisfacen las métricas ESG corporativas y refuerzan los perfiles crediticios con grado de inversión para grandes campus.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto consumo de energía y escrutinio de emisiones de gases de efecto invernadero | -1.4% | Nacional, más fuerte en metrópolis densas | Corto plazo (≤ 2 años) |

| Aranceles de importación sobre equipos de TI y enfriamiento | -2.3% | Nacional | Mediano plazo (2-4 años) |

| Retrasos en la conexión a la red en el norte de São Paulo | -1.8% | Área metropolitana de São Paulo | Corto plazo (≤ 2 años) |

| Regulaciones sobre estrés hídrico | -0.7% | Noreste propenso a sequías | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Consumo de Energía y Escrutinio de la Huella de Gases de Efecto Invernadero

Los organismos de vigilancia ambiental y las autoridades municipales están intensificando la supervisión, ya que los centros de datos consumen el 0,5% de la electricidad nacional. Los operadores están respondiendo con enfriamiento avanzado, energía solar en las instalaciones y reutilización del calor residual, aunque el mayor gasto de capital puede prolongar los plazos de construcción. La solución de enfriamiento líquido Delta Cube producida localmente por ODATA ejemplifica la innovación orientada a reducir el consumo de agua mientras se aumentan las densidades de rack.[3]ODATA - "Lanzamiento del sistema de refrigeración Delta Cube", odata.com

Aranceles de Importación sobre Equipos de TI y Enfriamiento que Superan el 60%

Aunque las listas de exención arancelaria de Brasil suavizan los derechos sobre 1.495 productos de TIC, muchos componentes especializados de enfriamiento y energía de grado de inteligencia artificial todavía enfrentan tasas superiores al 60%. Los desarrolladores deben localizar la fabricación o rediseñar los esquemas en torno a piezas de origen nacional, lo que añade complejidad y costos. La inflación en la construcción agrava el problema, con el índice nacional SINAPI mostrando una escalada interanual del 4,69% hasta abril de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Nivel: Los Requisitos de Alta Disponibilidad Aceleran la Adopción del Nivel 4

El tamaño del mercado de construcción de centros de datos en Brasil para las instalaciones de Nivel 3 ascendió a USD 2.060 millones en 2025, lo que representa una participación del 60,72% del mercado de construcción de centros de datos en Brasil para instalaciones de costo equilibrado. Las construcciones de Nivel 4, aunque de menor valor absoluto, se proyecta que se comporten a una tasa anual del 17,15% hasta 2031, ya que los hiperescaladores exigen arquitecturas tolerantes a fallos.

El cambio refleja una menor tolerancia al tiempo de inactividad en los ciclos de entrenamiento de inteligencia artificial y las cargas de trabajo de servicios financieros. Proyectos como el campus Tamboré de Scala ilustran una filosofía de diseño que combina redundancia de nivel Nivel 4 con integración de energía renovable, estableciendo nuevos referentes de resiliencia y sostenibilidad.

Por Tipo de Centro de Datos: Los Hiperescaladores de Construcción Propia Reconfiguran la Dinámica de la Oferta

La colocación mantuvo el 65,75% del tamaño del mercado de construcción de centros de datos en Brasil en 2025, ofreciendo eficiencias de instalaciones compartidas a clientes del mercado medio. Los proyectos de construcción propia, sin embargo, crecen más rápido con una CAGR del 17,95%, impulsados por los principales actores de la nube que personalizan los esquemas para pods de GPU de alta densidad.

El programa trienal de R$ 14.700 millones de Microsoft subraya el impulso, señalando un futuro donde las espinas dorsales eléctricas personalizadas y el enfriamiento propietario encabezan la agenda de diseño. Los operadores de colocación están respondiendo con modelos de construcción a medida y empresas conjuntas para preservar su cuota de mercado.

Por Infraestructura Eléctrica: La Distribución de Energía de Alta Densidad Gana Prioridad

Los conjuntos de respaldo de energía lideraron el gasto en 2025, pero se prevé que los sistemas de distribución inteligente se expandan a una CAGR del 17,09% a medida que las densidades de rack superen los 20 kW. Inversiones como la subestación planificada de 560 MW de Scala en São Paulo ejemplifican la modernización preventiva de la red esencial para las cargas de trabajo de inteligencia artificial.

Los equipos de conmutación avanzados, las barras conductoras y los controles de energía definidos por software ofrecen a los operadores la precisión para alternar entradas renovables, reducir armónicos y respaldar contratos de respuesta a la demanda con las empresas de servicios públicos, capacidades críticas tanto para el tiempo de actividad como para el cumplimiento ESG.

Por Infraestructura Mecánica: El Enfriamiento Líquido Ancla el Diseño de Instalaciones de Nueva Generación

El hardware de enfriamiento representó el 47,68% de los desembolsos mecánicos, pero las inversiones en servidores y almacenamiento aumentan a una CAGR del 15,95%, lo que refleja un giro hacia clústeres ricos en GPU. La industria está transitando de soluciones de enfriamiento basadas en aire a soluciones líquidas de inmersión y de circuito directo al chip, capaces de extraer 100 kW por rack sin penalizar el PUE.

La fabricación en el país del sistema Delta Cube por parte de ODATA demuestra cómo las cadenas de suministro locales se están adaptando a las presiones arancelarias mientras mantienen un rendimiento de clase mundial. Las ofertas de rack integradas que agrupan colectores de enfriamiento con conmutadores de estructura de alto ancho de banda se están convirtiendo en requisito estándar para las nuevas licitaciones.

Análisis Geográfico

São Paulo concentra el 51,42% de la potencia de TI nacional y sigue siendo el ancla del mercado de construcción de centros de datos en Brasil. Las economías de aglomeración, la superior densidad de fibra óptica y el acceso a clientes de servicios financieros refuerzan su dominio, incluso cuando la congestión de la red empuja a los desarrolladores hacia corredores industriales periféricos.

Río de Janeiro le sigue, impulsado por los aterrizajes de cables submarinos de varios terabits en el cable BRUSA, que vincula Brasil con América del Norte y nodos del Caribe. El impulso de conectividad acorta la latencia de ida y vuelta para los proveedores de contenido, fomentando expansiones de capacidad como Equinix RJ3 y la instalación Mega Lobster de Tecto.

Las metrópolis secundarias -Fortaleza, Belo Horizonte y Porto Alegre- están captando el exceso de carga de trabajo edge y se benefician de la abundante generación de energía renovable. La inversión de R$ 550 millones de V.tal en Ceará aprovecha los recursos solares locales mientras aprovecha un creciente grupo de talento desarrollador. Las subvenciones gubernamentales de conectividad y las interconexiones de red más inteligentes sugieren una difusión progresiva de la capacidad hacia el interior de Brasil, mejorando la resiliencia y diversificando los beneficios económicos regionales.

Panorama Competitivo

Sesenta y siete centros de datos operativos gestionados por 22 proveedores crean un mercado que equilibra las ventajas de escala con espacio para los especialistas. La adquisición de Ascenty por parte de Digital Realty por USD 1.800 millones le proporciona la mayor cartera del país con 16 sitios, ilustrando cómo los operadores globales utilizan fusiones y adquisiciones para asegurar una presencia inmediata y llevar estructuras de conexión metropolitana a los clientes locales.

Los inversores financieros también están escalando posiciones. El lanzamiento de una nueva plataforma de USD 1.000 millones por parte de Patria y la búsqueda continua de socios por parte de Brookfield para Ascenty sugieren un apetito constante del capital privado ante sólidas tasas de utilización. Mientras tanto, la recaudación de USD 9.200 millones de Vantage Data Centers sienta las bases para una posible entrada en Brasil, lo que podría intensificar la competencia en construcciones hiperescalares energéticamente eficientes.

Líderes de la Industria de Construcción de Centros de Datos en Brasil

AECOM

Jacobs Engineering Group

Turner & Townsend

Skanska

Arup

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Patria presentó una plataforma de centros de datos de USD 1.000 millones dirigida a proyectos hiperescalares y edge en todo Brasil.

- Febrero de 2025: Tecto completó su instalación Mega Lobster de USD 110 millones en Fortaleza, añadiendo 20 MW de capacidad.

- Enero de 2025: La unidad Tecto de V.tal adquirió terrenos para un campus hiperescalar de 200 MW en São Paulo.

- Enero de 2025: Vantage Data Centers recaudó USD 9.200 millones para respaldar un programa de construcción global de USD 30.000 millones, con Brasil identificado como objetivo.

- Octubre de 2024: V.tal lanzó la subsidiaria Tecto con USD 1.000 millones asignados para nuevas instalaciones en Brasil.

- Septiembre de 2024: Microsoft anunció una inversión de R$ 14.700 millones en infraestructura de nube e inteligencia artificial en Brasil durante tres años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado brasileño de construcción de centros de datos como el valor del gasto de capital en obras eléctricas, mecánicas y de construcción general necesarias para suministrar instalaciones de misión crítica nuevas o ampliadas que cumplan las normas de nivel internacionalmente reconocidas. Abarca los campus de colocación, los hiperescaladores autoconstruidos y las construcciones empresariales o de borde, independientemente del modelo de propiedad.

Exclusión del ámbito de aplicación: no se contabilizan los presupuestos de renovación de instalaciones vivas.

������Գٲ�����ó��

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tipo de Centro de Datos

- ��DZ��dz�������ó��

- Hiperescaladores de Construcción Propia (CSPs)

- Empresarial y Edge

- Por Infraestructura

- Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Racks y Gabinetes

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicio - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Infraestructura Eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de instalaciones, contratistas eléctricos, proveedores de sistemas de refrigeración y altos directivos de operadores de colocation, hiperescala y empresas en São Paulo, Río de Janeiro, Fortaleza y Porto Alegre. En estas conversaciones se validaron los rangos de coste por vatio, los cambios en los plazos de entrega y los patrones de aumento de la utilización, al tiempo que se resolvían las lagunas dejadas por los datos secundarios.

Investigación documental

Empezamos con macrodatos públicos del Instituto Brasileño de Geografía y Estadística, el regulador energético ANEEL y los registros de envíos de aduanas, que aclaran los ciclos de inversión nacional y los volúmenes de infraestructura importada. Organismos comerciales como la Asociación Brasileña de Centros de Datos, los registros de certificación del Uptime Institute y el rastreador de colocation de TeleGeography revelan la capacidad añadida, las densidades medias de los racks y la mezcla de niveles. Los informes 10-K de las empresas, las presentaciones de los operadores y las notas de prensa locales proporcionan referencias de CAPEX a nivel de proyecto y calendarios de construcción. Algunas bases de datos autorizadas, como D&B Hoovers para las finanzas de los contratistas y Dow Jones Factiva para las noticias sobre los proyectos, enriquecen la base de referencia. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago apoyaron la recopilación de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las nuevas adiciones de carga de TI (MW) y el coste medio por vatio en gasto anual, reconstruido a partir de anuncios de capacidad, permisos de construcción y datos de conexión eléctrica, y corroborado después mediante comprobaciones ascendentes por muestreo de las facturas de los principales contratistas. Las variables clave son el índice de coste medio de los equipos, la penetración del nivel IV, la cuota de los hiperescaladores en los nuevos MW, la fluctuación de las divisas y los retrasos en los plazos de entrega. La regresión multivariante combinada con el análisis de escenarios proyecta estos factores hasta 2030, y los datos ascendentes que faltan se completan con curvas de costes regionales derivadas de datos de licitaciones.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviación frente a ratios históricos de CAPEX a MW, reservas de tipo de cambio y costes de proyectos similares; las anomalías provocan un nuevo contacto con expertos seleccionados antes de su aprobación. El estudio se actualiza anualmente, con revisiones intermedias cuando se producen acontecimientos importantes, anuncios de grandes campus o cambios de política, y cada copia del cliente recibe una revisión del analista de última milla.

Por qué la base de construcción de centros de datos de Mordor en Brasil se gana la confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes definiciones del alcance de la construcción, índices de costes y cadencias de actualización.

En comparación, dos publicaciones externas sitúan el mercado de 2024 entre 3.120 y 3.400 millones de dólares, reflejando cestas de infraestructuras más reducidas o hipótesis de cambio más antiguas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.390 millones USD (2025) | Inteligencia de Mordor | - |

| 3.120 millones de dólares (2024) | Consultoría global A | Excluye los servicios generales de construcción y utiliza los tipos de cambio de 2023. |

| 3.400 millones de dólares (2024) | Revista industrial B | Se basa únicamente en los proyectos anunciados; verificación de nivel limitada |

La aplicación sistemática de un alcance completo de la infraestructura, nuevas conversiones de divisas y validación de doble ruta permite a ���ϲ����� ofrecer una línea de base equilibrada y transparente que los clientes pueden rastrear hasta variables con nombre y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de construcción de centros de datos en Brasil?

El tamaño del mercado de construcción de centros de datos en Brasil asciende a USD 3.830 millones en 2026 y se prevé que alcance USD 7.010 millones en 2031.

¿Qué ciudad alberga la mayor concentración de centros de datos brasileños?

São Paulo lidera con 48 instalaciones y 351 MW de carga de TI, lo que representa el 51,42% de la capacidad nacional.

¿Por qué las instalaciones de Nivel 4 crecen más rápido que otros niveles?

Las cargas de trabajo de nube hiperescalar e inteligencia artificial requieren arquitecturas tolerantes a fallos y disponibilidad las 24 horas del día, los 7 días de la semana, lo que resulta en una perspectiva de CAGR del 17,15% para las construcciones de Nivel 4.

¿Qué tan importante es la energía renovable para los nuevos proyectos de centros de datos en Brasil?

Con el 85% de la generación eléctrica nacional proveniente de fuentes renovables, los operadores aprovechan la electricidad verde para alcanzar objetivos de PUE inferior a 1,3 y asegurar acuerdos de compra de energía libres de carbono.

¿Cuáles son los principales desafíos que enfrentan los desarrolladores?

Los altos aranceles de importación sobre equipos especializados, los retrasos en la conexión a la red alrededor de São Paulo y el creciente escrutinio ambiental sobre el uso de energía y agua son los principales vientos en contra.

¿Están los campus hiperescalares de construcción propia superando a la colocación en Brasil?

La colocación aún mantiene el 65,75% de la participación, pero los campus de construcción propia se están expandiendo a una CAGR del 17,95% a medida que los principales actores de la nube buscan esquemas a medida y un mayor control ESG.

Última actualización de la página el: