Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bonos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 127.36 Billones de dólares |

| Tamaño del Mercado (2031) | 167.52 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bonos por ���ϲ�����

El tamaño del mercado global de bonos fue valorado en 120,58 billones de USD en 2025 y se estima que crecerá desde 127,36 billones de USD en 2026 hasta alcanzar 167,52 billones de USD en 2031, a una CAGR del 5,62% durante el período de pronóstico (2026-2031). La expansión del mercado global de bonos se está beneficiando de los pilotos de liquidación en tiempo real mediante monedas digitales de bancos centrales, un creciente flujo de emisiones tokenizadas y un ciclo sincronizado de relajación monetaria que está reduciendo las tasas de política en varias jurisdicciones de bancos centrales. Al mismo tiempo, la estabilización de las expectativas de inflación está reviviendo las asignaciones estratégicas de renta fija, mientras que los inversores institucionales están rotando desde equivalentes de efectivo a corto plazo hacia valores de mayor vencimiento para hacer coincidir los pasivos y asegurar cupones más altos. Los pilotos de bonos tokenizados completados por el Banco Central Europeo y Clearstream ilustran cómo la infraestructura de libro mayor distribuido puede reducir las fricciones post-negociación y los costos de procesamiento manual, fomentando una mayor innovación. La emisión de bonos de alto rendimiento y las necesidades de financiamiento del sector privado se están acelerando, aunque los instrumentos soberanos continúan anclando la liquidez general del mercado al servir como curvas de referencia para la fijación de precios del riesgo crediticio.

Conclusiones Clave del Informe

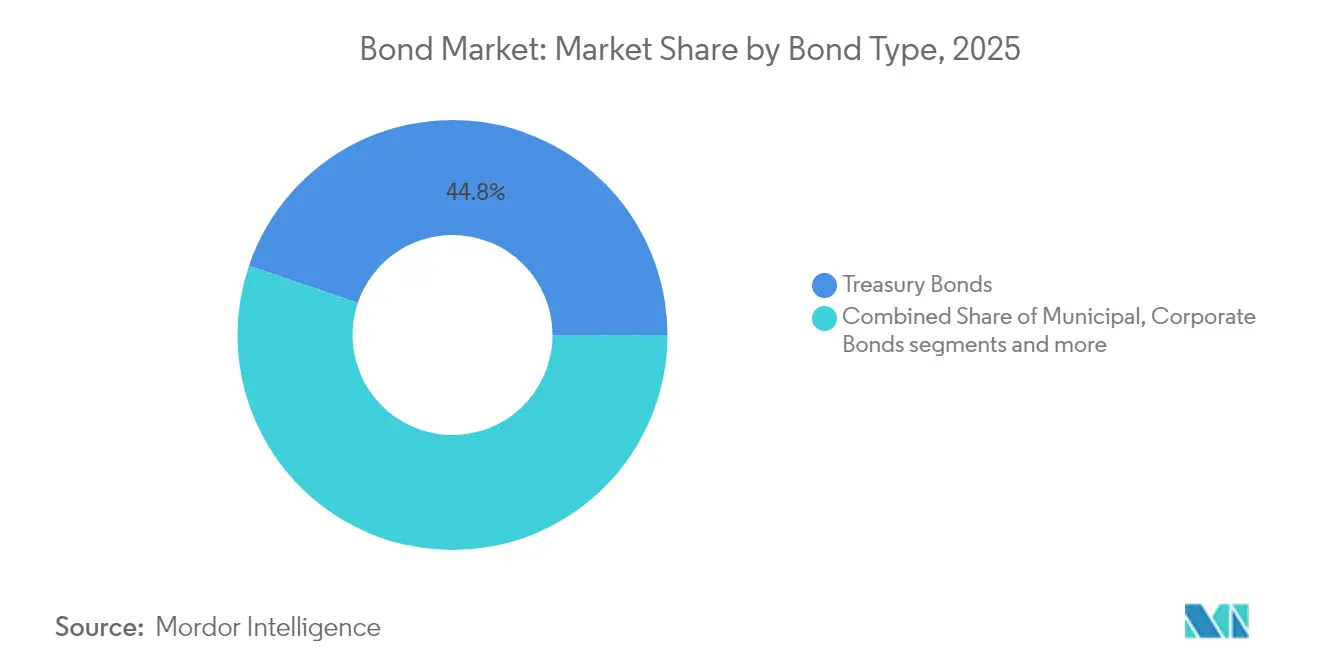

- Por tipo, los bonos del tesoro representaron el 44,78% de la participación del mercado global de bonos en 2025, mientras que los bonos de alto rendimiento avanzan a una CAGR del 8,12% hasta 2031.

- Por emisor, el sector público controló el 49,62% de las emisiones en 2025, mientras que se proyecta que la emisión del sector privado crecerá a una CAGR del 7,51% hasta 2031.

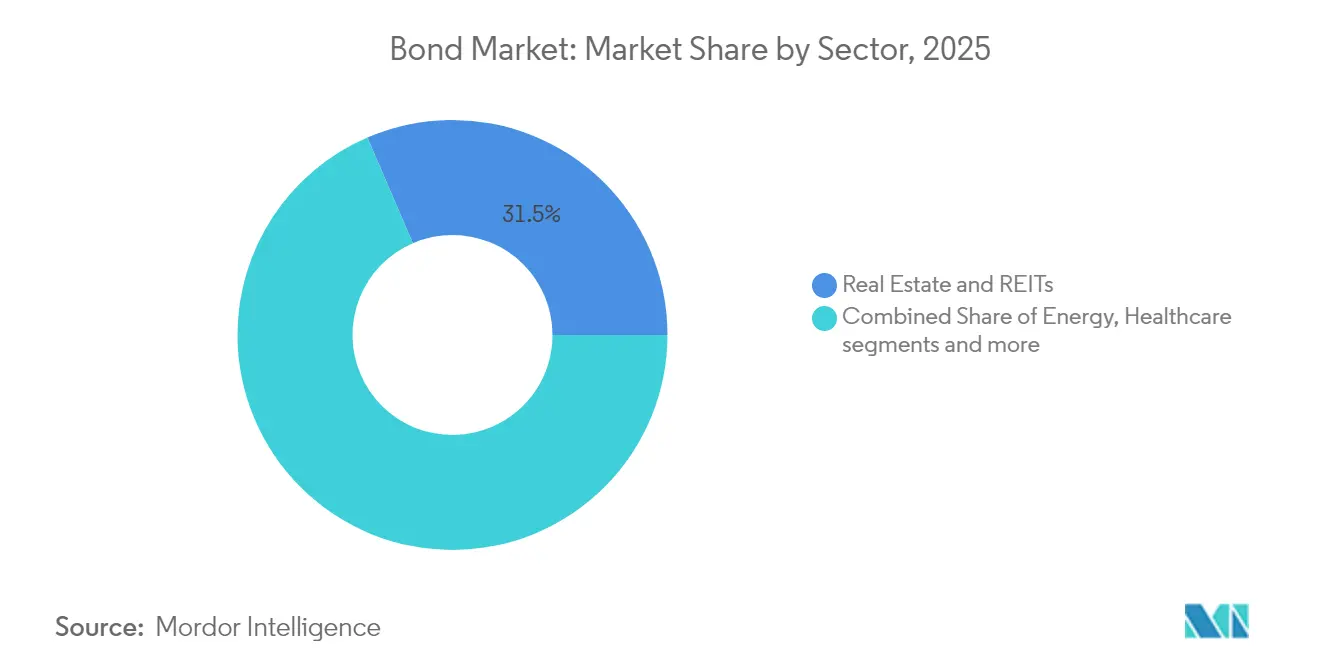

- Por sector, los bienes raíces y los fondos de inversión inmobiliaria (REIT) capturaron el 31,48% de la participación de ingresos en 2025; se prevé que tecnología, medios y telecomunicaciones (TMT) se expanda a una CAGR del 6,39% hasta 2031.

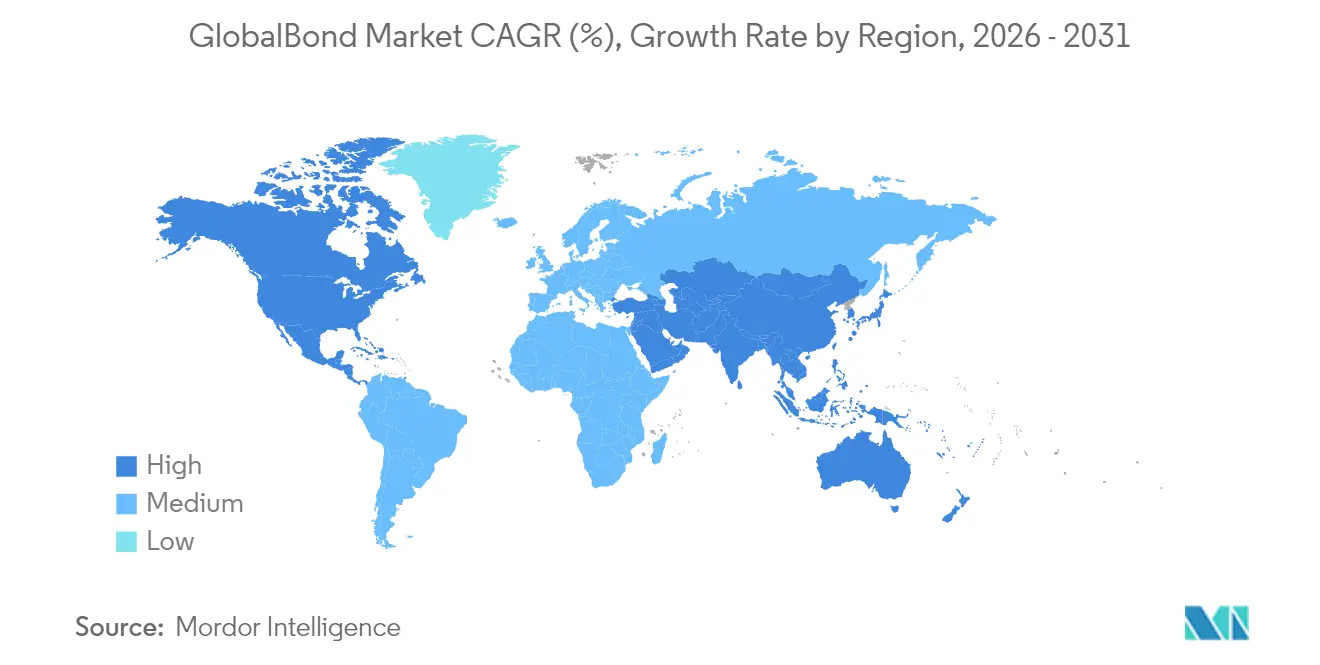

- Por geografía, América del Norte representó el 39,02% del tamaño del mercado global de bonos en 2025; ��������-�ʲ���í�ھ����� está preparada para el crecimiento regional más rápido con una CAGR del 6,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bonos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La estabilización de las expectativas globales de inflación respalda las asignaciones de renta fija | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Reequilibrio de activos institucionales hacia activos de coincidencia de pasivos | +0.8% | Mercados desarrollados, especialmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inclusión de bonos en moneda local de mercados emergentes en índices globales | +0.6% | Núcleo ��������-�ʲ���í�ھ�����; efecto secundario en América Latina | Mediano plazo (2–4 años) |

| Creciente adopción de bonos etiquetados como ESG | +0.4% | Europa liderando; América del Norte y ��������-�ʲ���í�ھ����� siguiendo | Largo plazo (≥ 4 años) |

| Emisión de bonos tokenizados en plataformas de libro mayor distribuido | +0.3% | Europa pionera; despliegue global gradual | Largo plazo (≥ 4 años) |

| Pilotos de moneda digital de banco central que permiten la liquidación en tiempo real | +0.2% | ��������-�ʲ���í�ھ����� liderando; pruebas selectivas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La estabilización de las expectativas globales de inflación respalda las asignaciones de renta fija

Los bancos centrales han iniciado un ciclo de relajación coordinado tras la retirada de la inflación general desde los máximos de la pandemia. El ritmo deliberado de recortes de tasas de la Reserva Federal mantiene los rendimientos nominales lo suficientemente amplios como para atraer a inversores que buscan rendimientos reales positivos, mientras que el Banco Central Europeo ha reducido su tasa de política del 4,00% al 3,25% y ha señalado nuevas reducciones[1]AEW, "Implicaciones del Recorte de Tasas del BCE para los Bonos en Euros," aew.com . Los gestores de cartera están, por tanto, alargando la duración, reemplazando el efectivo que ahora rinde menos del 4,3% con bonos de grado de inversión a plazo intermedio y largo que aún ofrecen primas de cupón. Una revisión de CPR Asset Management calcula que los responsables de política de los mercados desarrollados han revertido hasta ahora solo el 20% de sus subidas de la era pandémica, lo que implica un margen adicional para que las curvas se aplanen al alza a medida que avanza la relajación [2]CPR Asset Management, "Revisión del Ciclo de Relajación Monetaria," cpr-am.com. A medida que los rendimientos del mercado monetario descienden, los bonos recuperan su papel estructural en las carteras equilibradas, sustentando el crecimiento de la demanda en el mercado global de bonos.

Reequilibrio de activos institucionales hacia activos de coincidencia de pasivos

Los fondos de pensiones y las aseguradoras están trasladándose de manera decisiva hacia valores de mayor vencimiento para alinear los flujos de caja con los pasivos que se extienden a lo largo de varias décadas. Los rendimientos reales positivos en las curvas soberanas de referencia y de alta calidad corporativa están restaurando el atractivo de generación de ingresos de los bonos, reduciendo la necesidad de perseguir alternativas más arriesgadas. Bajo Solvencia II, las aseguradoras europeas también obtienen alivio de capital al mantener activos con duración coincidente, reforzando un apoyo de demanda predecible para los bonos a largo plazo. Los estrategas de J.P. Morgan estiman que cada subida de 25 puntos básicos en los rendimientos reales incentiva aproximadamente 180.000 millones de USD de demanda institucional incremental. Es probable que la tendencia persista durante el horizonte de pronóstico a medida que el envejecimiento demográfico intensifica la búsqueda de ingresos estables, profundizando así la liquidez en el mercado global de bonos.

Inclusión de bonos en moneda local de mercados emergentes en índices globales

Se espera que la admisión de India al Índice de Bonos Gubernamentales de JPMorgan canalice 100.000 millones de USD de entradas pasivas, al tiempo que mejora la liquidez del mercado secundario y estrecha los diferenciales de oferta y demanda. Esfuerzos similares de elegibilidad para índices por parte de Indonesia y Vietnam están acelerando las reformas del mercado local, con las autoridades mejorando la infraestructura de liquidación para satisfacer los estándares de compensación y custodia. En abril de 2025, los bonos asiáticos en moneda local registraron su mayor entrada de capital extranjero en ocho meses, señalando una demanda duradera de diversificación. A medida que los consorcios de índices amplíen la cobertura, más emisores emergentes obtendrán menores costos de financiamiento, apoyando el crecimiento general de las emisiones dentro del mercado global de bonos.

Creciente adopción de bonos etiquetados como ESG

Aunque los volúmenes primarios de 2025 han caído un 15% interanual en medio de la incertidumbre geopolítica, el flujo a mediano plazo sigue siendo sólido. Los bonos verdes representan el 58% de todas las emisiones sostenibles, respaldados por el Estándar de Bonos Verdes de la Unión Europea que proporciona claridad taxonómica. El análisis de AllianceBernstein sugiere que el universo etiquetado como ESG podría acercarse a los 6 billones de USD para finales de la década una vez que los sólidos protocolos de medición de impacto mitiguen las preocupaciones sobre el lavado verde[3]Environmental Finance, "Tendencias del Mercado de Bonos Etiquetados como ESG 2025," environmental-finance.com. Los soberanos y corporativos de mercados emergentes están explorando estructuras vinculadas a la sostenibilidad para financiar proyectos de transición climática, ampliando aún más el mercado global de bonos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de extensión de duración por el empinamiento de las curvas de rendimiento | -0.9% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la sostenibilidad de la deuda soberana en economías fronterizas | -0.7% | África Subsahariana y América Latina | Mediano plazo (2–4 años) |

| Mayores cargos de adecuación de capital para los libros de negociación de los bancos (Basilea IV) | -0.5% | Europa y América del Norte | Mediano plazo (2–4 años) |

| Escasez de instrumentos de cobertura a largo plazo en mercados en desarrollo | -0.3% | ��������-�ʲ���í�ھ����� y América Latina | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Riesgo de extensión de duración por el empinamiento de las curvas de rendimiento

El episodio del mercado de bonos del Tesoro de la Reserva Federal en 2023 ilustró cómo una revalorización de las primas a plazo puede sacudir las carteras de larga duración incluso cuando las expectativas de la tasa de política permanecen sin cambios. A medida que persiste el endurecimiento cuantitativo, la ausencia de la Reserva Federal como gran comprador amplifica el empinamiento de la curva impulsado por la oferta, exponiendo a los inversores a pérdidas de valoración a precios de mercado que pueden superar los ingresos por cupones. La deuda inmobiliaria comercial por un total de 1,5 billones de USD vence a finales de 2025, lo que aumenta los riesgos de impago si los costos de refinanciamiento se disparan. Estos factores podrían frenar temporalmente el apetito por el extremo largo y moderar el crecimiento a corto plazo en el mercado global de bonos.

Preocupaciones sobre la sostenibilidad de la deuda soberana en economías fronterizas

Los soberanos fronterizos acumulan colectivamente 29 billones de USD en obligaciones, y las elevadas tasas reales globales aumentan el riesgo de refinanciamiento. El nexo soberano-bancario intensifica las presiones sistémicas porque los bancos domésticos a menudo mantienen una participación concentrada de deuda pública. Las recientes protestas en Kenia y Argentina subrayan la inestabilidad social que puede surgir cuando los costos de la deuda se disparan. Las primas de riesgo elevadas pueden disuadir los flujos de capital hacia prestatarios con calificaciones más bajas y pesar sobre el ritmo de expansión del mercado global de bonos. En algunas regiones, el ajuste fiscal en respuesta a la angustia de la deuda podría limitar la inversión pública y el gasto social, profundizando la fragilidad económica. Además, las rebajas de calificación crediticia pueden elevar aún más los costos de endeudamiento, creando un ciclo de retroalimentación que dificulta el acceso al mercado y la recuperación económica.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Bonos del Tesoro Anclan la Estabilidad en Medio del Auge de los Bonos de Alto Rendimiento

Los valores del Tesoro comprendieron el 44,78% del valor en circulación en 2025, convirtiéndolos en la curva de referencia principal para la fijación de precios de los diferenciales de crédito en el mercado global de bonos. Los inversores continúan utilizando los bonos del Tesoro para la gestión de liquidez, garantías y cobertura libre de riesgo, particularmente durante períodos de incertidumbre macroeconómica. En el otro extremo del espectro, los volúmenes de alto rendimiento aumentaron un 52,4% en los Estados Unidos y un 85,9% en Europa durante 2024, a medida que los prestatarios adelantaron la refinanciación antes de un esperado muro de vencimientos. Esta actividad elevó la perspectiva de CAGR del 8,12% del segmento de alto rendimiento. La emisión de bonos corporativos superó el billón de USD en 2024, y la demanda de notas a tasa flotante aumentó considerablemente después de que el Banco Mundial fijara el precio de un bono vinculado a SOFR de 1.250 millones de USD que atrajo una sobreinscripción de los gestores de reservas de bancos centrales. Los valores respaldados por hipotecas mantuvieron un apoyo de demanda constante, con Ginnie Mae imprimiendo más de 40.000 millones de USD de oferta bruta en agosto de 2024.

El impulso en estas categorías destaca un panorama bifurcado: los flujos hacia activos refugio anclan la demanda de bonos del Tesoro mientras que los inversores en busca de rendimiento persiguen nombres de alto diferencial. White & Case proyecta 160.000 millones de USD de vencimientos de grado especulativo en los próximos dos años, lo que implica una actividad sostenida en el mercado primario. Los bonos del Tesoro deberían, no obstante, preservar su dominio porque la demanda de cobertura macroeconómica sigue siendo estructural. Además, los Estados Unidos enfrentan déficits fiscales persistentes que se traducen en subastas regulares de bonos del Tesoro, reforzando la profundidad en el mercado global de bonos. Es probable que la oferta respaldada por hipotecas se modere a medida que la rotación de viviendas se desacelere, aunque el apoyo de las empresas patrocinadas por el gobierno mantiene los diferenciales contenidos. En general, la segmentación por tipo muestra que los motivos de búsqueda de calidad y mejora del rendimiento coexistirán, sustentando el crecimiento agregado.

Por Emisor: La Aceleración del Sector Privado Supera el Dominio Público

Los instrumentos del sector público representaron el 49,62% de las emisiones en 2025, reflejando grandes programas de financiamiento soberano y las reinversiones continuas de relajación cuantitativa por parte de los principales bancos centrales. Los gobiernos continúan dependiendo de los mercados domésticos e internacionales para financiar infraestructura, salud y gasto en transición energética. No obstante, la CAGR proyectada del 7,51% del sector privado apunta a un crecimiento proporcional más rápido a medida que las empresas aseguran cupones a largo plazo favorables. Goldman Sachs estima 1,5 billones de USD de emisión corporativa estadounidense en 2025, con operadores de servicios públicos y empresas tecnológicas liderando el calendario. El giro de la Reserva Federal hacia recortes de tasas alienta a los emisores a convertir los revólveres a corto plazo en notas a varios años.

Los nombres de mayor calidad pudieron colocar 29.000 millones de USD en el mercado durante la primera semana de 2024, señalando un saludable apetito inversor por productos de diferencial. Las empresas de servicios públicos y los fabricantes de automóviles europeos están utilizando los ingresos para financiar la modernización de la red y las plataformas de vehículos eléctricos, contribuyendo a un aumento proyectado del 8% en la oferta de grado de inversión, según Natixis. En el lado soberano, los costos de financiamiento de los mercados emergentes han comenzado a aliviarse tras la inclusión de India en el índice, pero los nombres fronterizos aún enfrentan posiciones fiscales tensas. En consecuencia, es probable que la emisión del sector privado asuma una mayor participación del crecimiento incremental en el mercado global de bonos, a medida que las empresas diversifican las bases de financiamiento y responden a los compromisos de gasto de capital vinculados a la digitalización y la transición energética.

Por Sector: El Dominio de los Bienes Raíces Desafiado por la Innovación en TMT

Los bienes raíces y los fondos de inversión inmobiliaria (REIT) representaron el 31,48% de los valores en circulación en 2025, pero el aumento de las tasas de capitalización y las caídas de precios de oficinas de hasta el 50% están erosionando las valoraciones de las garantías. En contraste, los nombres de tecnología, medios y telecomunicaciones están creciendo a una CAGR del 6,39%, impulsados por los financiamientos de centros de datos de inteligencia artificial que difuminan las categorías de bienes raíces y tecnología. Los servicios públicos están viendo un 18% más de emisiones para financiar compromisos de energía renovable. La salud sigue siendo un pilar defensivo, mientras que el consumo discrecional enfrenta compresión de márgenes. El impulso de TMT indica que los bonos de infraestructura digital sustituirán progresivamente a los activos inmobiliarios tradicionales en las carteras diversificadas. Si las empresas de nube y semiconductores con alto gasto de capital continúan recurriendo a vehículos de bonos estructurados, el tamaño del mercado global de bonos vinculado a los segmentos tecnológicos podría superar los 3,08 billones de USD para finales de la década, desafiando el predominio de los bienes raíces.

Análisis Geográfico

América del Norte retuvo el 39,02% del mercado global de bonos en 2025. Los profundos mercados de bonos del Tesoro y de agencias proporcionan garantías disponibles, y el papel de moneda de reserva del dólar estadounidense asegura la liquidez transfronteriza. �䲹�Բ���á suministra créditos vinculados a recursos, mientras que la Comisión Federal de Electricidad de ��é�澱���� emitió 1.500 millones de USD en notas sostenibles, reflejando la adopción de bonos verdes en la región. A pesar de los posibles vientos en contra de la política comercial, la trayectoria de la Reserva Federal hacia tasas más bajas respalda la captura de cupones y la apreciación prospectiva de precios.

La CAGR del 6,65% de ��������-�ʲ���í�ھ����� hasta 2031 la posiciona como el principal motor de crecimiento. La inclusión completa de India en el índice JPMorgan GBI-EM está atrayendo 100.000 millones de USD de nuevos flujos, profundizando la profundidad y comprimiendo los diferenciales de oferta y demanda. China sigue siendo resiliente a medida que los inversores extranjeros migran de las acciones a los bonos nacionales en medio del atractivo de rendimiento relativo. La salida del Banco de ������ó�� de las tasas negativas añade demanda doméstica incremental de Bonos del Gobierno Japonés de mayor rendimiento, mientras que Australia debutó con su primer bono verde soberano en junio de 2024. Las previsiones del FMI de un crecimiento del PIB del 5,0% en Asia Emergente y en Desarrollo sustentan la expansión de las emisiones.

Europa enfrenta calendarios de financiamiento soberano en 2025 en máximos históricos que corren el riesgo de ampliar los diferenciales, pero los 75 puntos básicos acumulados de recortes del BCE desde mediados de 2024 han estabilizado las valoraciones del mercado secundario. Se proyecta que los rendimientos de referencia a diez años se estrechen hacia el 3,0% para 2029. Los créditos nórdicos y del BENELUX se benefician de una alta adopción de ESG, mientras que los emisores del sur de Europa dependen de los respaldos presupuestarios de la Unión Europea. AllianceBernstein identifica los cupones elevados como amortiguadores contra los shocks macroeconómicos, incluso cuando las brechas totales de financiamiento de deuda se reducen a 86.000 millones de EUR para 2025-27.

América del Sur aprovecha los repuntes de los precios de las materias primas para emitir bonos de infraestructura, aunque la fragilidad fiscal en Argentina y Colombia limita los plazos. Oriente Medio y África muestran bifurcación: los miembros del Consejo de Cooperación del Golfo explotan los flujos de caja de los hidrocarburos para colocar sukuk, mientras que varios estados del África Subsahariana enfrentan escenarios de reestructuración soberana que limitan el acceso al mercado. La escasez de instrumentos de cobertura a largo plazo continúa suprimiendo la liquidez en la región, moderando su contribución al crecimiento general del mercado global de bonos.

Panorama Competitivo

El mercado global de bonos sigue siendo moderadamente fragmentado, aunque la creación de mercado se está concentrando en torno a operadores electrónicos como Citadel Securities y Jane Street. Los cargos de capital de Basilea IV sobre los libros de negociación aumentan los costos del balance para los bancos tradicionales, fomentando un cambio hacia plataformas algorítmicas que pueden almacenar riesgo con menor apalancamiento. La tokenización está emergiendo como un diferenciador estratégico: el piloto del BCE exhibió liquidación en tiempo real y compresión del balance, y McKinsey estima que los bonos tokenizados podrían superar el billón de USD en valores en circulación para 2030.

Los emisores soberanos están explorando infraestructuras de cadena de bloques para diversificar las bases de inversores y reducir los costos post-negociación; el bono digital de 4.320 millones de USD de KfW ilustró la viabilidad a escala. Las empresas están adoptando estructuras vinculadas a la sostenibilidad, con los servicios públicos liderando a medida que financian el gasto de capital en transición energética. También existen oportunidades de espacio en blanco en las titulizaciones de centros de datos de inteligencia artificial, donde las estructuras de crédito cierran las brechas de financiamiento entre tecnología y bienes raíces.

El arbitraje regulatorio se está intensificando: los bancos europeos están reduciendo los inventarios de bonos para liberar capital, mientras que los operadores primarios estadounidenses se benefician de la exención del Ratio de Liquidez Suplementario sobre los bonos del Tesoro. Las instituciones financieras no bancarias continúan capturando participación en el mercado secundario, aunque las reglas de membresía de las cámaras de compensación pueden dar forma a la resiliencia de la liquidez.

Líderes de la Industria de Bonos

Microsoft Corporation

AT&T Inc.

Verizon Communications

United States Treasury (sovereign)

Government of Japan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El BCE y Clearstream liquidaron 5 millones de EUR de bonos tokenizados contra dinero real del banco central, marcando el primer acuerdo de liquidación de libro mayor distribuido de grado institucional en Alemania.

- Febrero de 2025: India completó su inclusión total en el índice JPMorgan GBI-EM, desencadenando entradas pasivas y estableciendo una plantilla para otras reformas de mercados emergentes.

- Diciembre de 2024: El Banco Mundial emitió un bono de desarrollo sostenible a tasa flotante vinculado a SOFR de 1.250 millones de USD, sobreinscrito por gestores de reservas.

- Noviembre de 2024: Ginnie Mae registró 40.000 millones de USD de emisión de valores respaldados por hipotecas en agosto de 2024, superando los volúmenes de Fannie Mae y Freddie Mac.

Alcance del Informe del Mercado Global de Bonos

Un bono es un documento oficial emitido por un gobierno o una corporación, que indica que les ha prestado dinero, el cual prometen reembolsar con intereses a una tasa especificada. Este informe proporciona un análisis exhaustivo del mercado de bonos. Explora la dinámica del mercado, subraya las tendencias emergentes en varios segmentos y regiones, y ofrece perspectivas sobre varios tipos de productos y aplicaciones. Además, el informe examina los actores clave y el panorama competitivo. El mercado de bonos está segmentado por tipo, incluyendo bonos del tesoro, bonos municipales, bonos corporativos, bonos de alto rendimiento, valores respaldados por hipotecas y otros como bonos a tasa flotante, bonos cupón cero, bonos rescatables; por emisores, incluyendo emisores del sector público y emisores del sector privado; por sectores, incluyendo entidades respaldadas por el gobierno, corporaciones financieras, corporaciones no financieras, otros como bancos de desarrollo y gobierno local; y por geografía, incluyendo América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ����� y Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones para el mercado de bonos en valor (USD) para todos los segmentos anteriores.

| Bonos del Tesoro |

| Bonos Municipales |

| Bonos Corporativos |

| Bonos de Alto Rendimiento |

| Valores Respaldados por Hipotecas |

| Otros (Bonos a Tasa Flotante, Bonos Cupón Cero, Bonos Rescatables) |

| Sector Público |

| Sector Privado |

| Energía y Servicios Públicos |

| Tecnología, Medios y Telecomunicaciones |

| Salud y Productos Farmacéuticos |

| Consumo (Básico y Discrecional) |

| Industriales |

| Bienes Raíces y Fondos de Inversión Inmobiliaria (REIT) |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| �ʱ��ú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Indonesia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Bonos del Tesoro | |

| Bonos Municipales | ||

| Bonos Corporativos | ||

| Bonos de Alto Rendimiento | ||

| Valores Respaldados por Hipotecas | ||

| Otros (Bonos a Tasa Flotante, Bonos Cupón Cero, Bonos Rescatables) | ||

| Por Emisor | Sector Público | |

| Sector Privado | ||

| Por Sector | Energía y Servicios Públicos | |

| Tecnología, Medios y Telecomunicaciones | ||

| Salud y Productos Farmacéuticos | ||

| Consumo (Básico y Discrecional) | ||

| Industriales | ||

| Bienes Raíces y Fondos de Inversión Inmobiliaria (REIT) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| �ʱ��ú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de bonos?

El mercado global de bonos está valorado en 127,36 billones de USD en 2026 y se prevé que se expanda a 167,52 billones de USD para 2031.

¿Por qué los bonos de alto rendimiento están creciendo más rápido que los bonos del Tesoro?

Las necesidades de refinanciamiento corporativo y el apetito de los inversores por primas de rendimiento en un entorno de tasas a la baja están impulsando los volúmenes de alto rendimiento, resultando en una CAGR del 8,12%, frente a un crecimiento constante pero más lento de los bonos del Tesoro.

¿Cómo afectará la tokenización a las operaciones del mercado de bonos?

La emisión tokenizada acorta los ciclos de liquidación a casi tiempo real, reduce el riesgo operativo y libera capital de los operadores, con los pilotos del BCE demostrando la viabilidad y McKinsey proyectando 1 billón de USD en bonos tokenizados para 2030.

¿Qué región se espera que ofrezca el crecimiento más rápido del mercado de bonos?

��������-�ʲ���í�ھ�����, respaldada por la inclusión de India en el índice y la continua expansión de China, está proyectada para crecer a una CAGR del 6,65% hasta 2031.

Última actualización de la página el: