Tamaño y �ʲ����پ������貹����ó�� del Mercado de Refrigeradores y Congeladores Biomédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeradores y Congeladores Biomédicos por ���ϲ�����

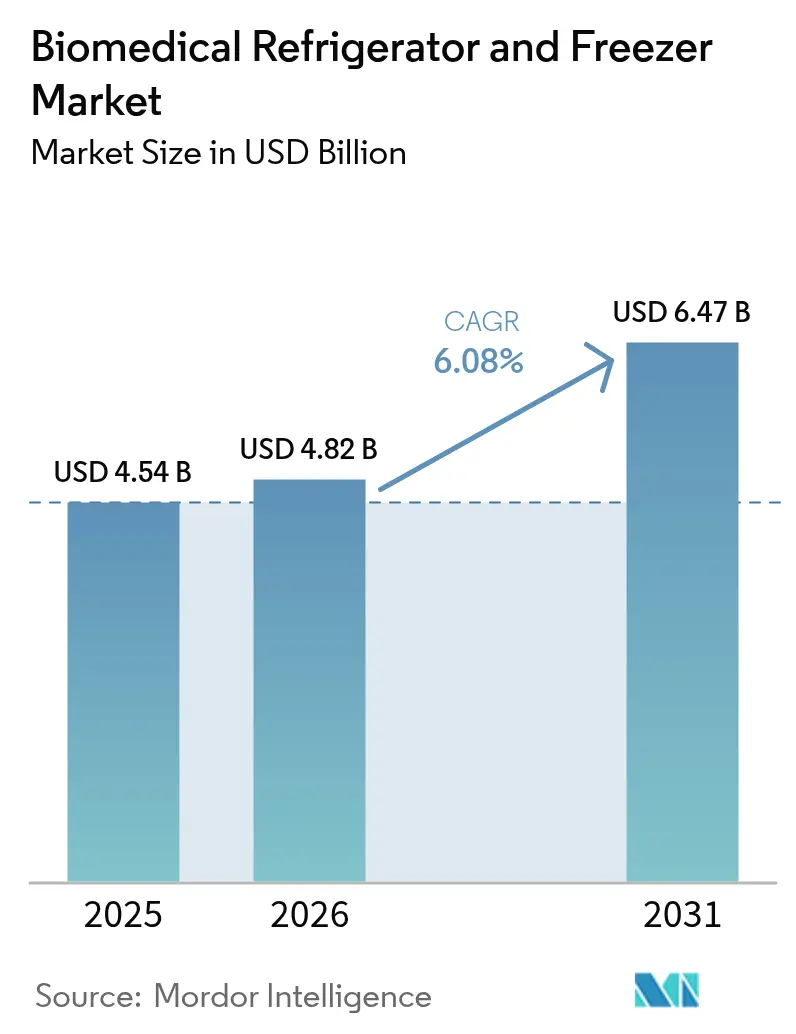

Se espera que el tamaño del Mercado de Refrigeradores y Congeladores Biomédicos aumente de USD 4,54 mil millones en 2025 a USD 4,82 mil millones en 2026 y alcance USD 6,47 mil millones en 2031, creciendo a una CAGR del 6,08% durante 2026-2031.

Este crecimiento refleja el aumento de las inversiones en terapias celulares y génicas que dependen de un control de temperatura ultrapreciso, mandatos mundiales más estrictos sobre el almacenamiento de vacunas y un cambio acelerado hacia ensayos clínicos descentralizados que requieren activos de cadena de frío portátiles habilitados con IoT. La tecnología de compresor sigue siendo la base de la mayor parte de la capacidad instalada, aunque las regulaciones de sostenibilidad están impulsando la rápida adopción de la refrigeración magnética y otros enfoques sin refrigerantes. La resiliencia de la cadena de suministro es un tema recurrente: la escasez de helio limita la capacidad criogénica, mientras que la escasez de semiconductores alarga los plazos de entrega de los congeladores inteligentes. Como resultado, los compradores ahora evalúan a los proveedores no solo por el rendimiento de enfriamiento, sino también por la trazabilidad de componentes, el monitoreo remoto y las funciones de mantenimiento predictivo que limitan el tiempo de inactividad.

Conclusiones Clave del Informe

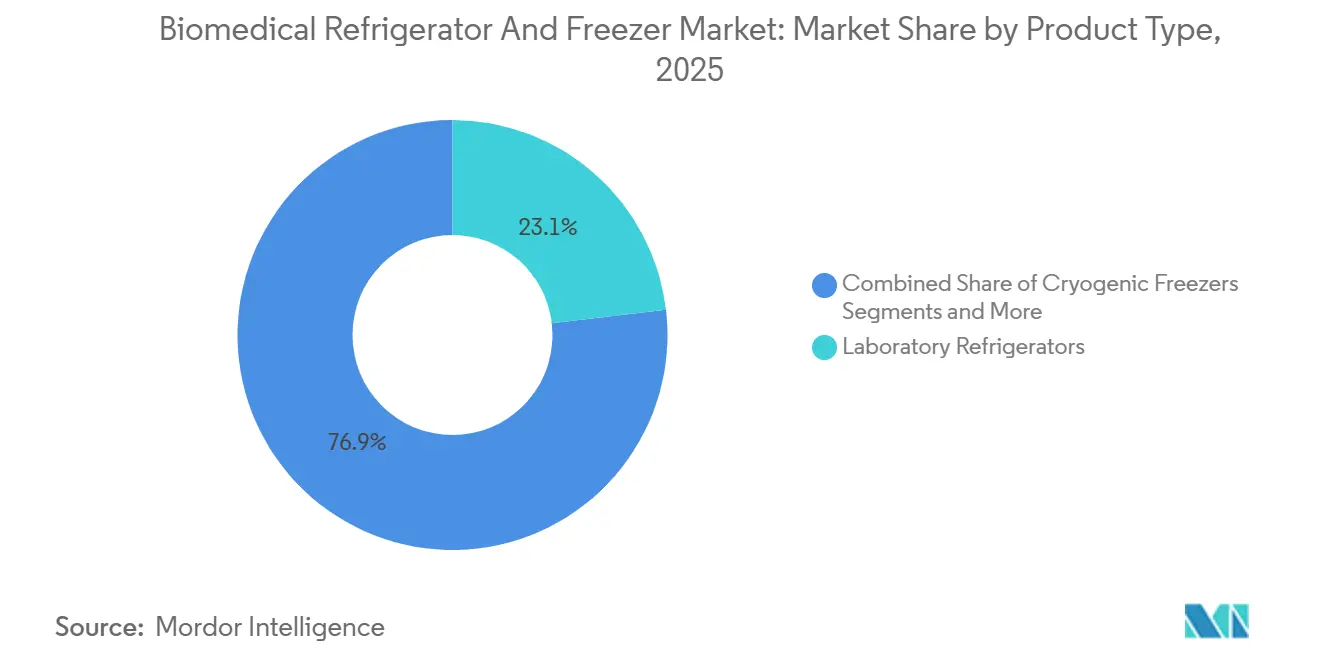

- Por tipo de producto, los refrigeradores de laboratorio capturaron el 23,12% de la participación del mercado de refrigeradores y congeladores biomédicos en 2025, mientras que se proyecta que los congeladores de temperatura ultrabajas se expandirán a una CAGR del 10,25% hasta 2031.

- Por tecnología, los sistemas basados en compresor retuvieron una participación del 53,65%, y se prevé que la refrigeración magnética registre la CAGR más rápida del 7,88% durante 2026-2031.

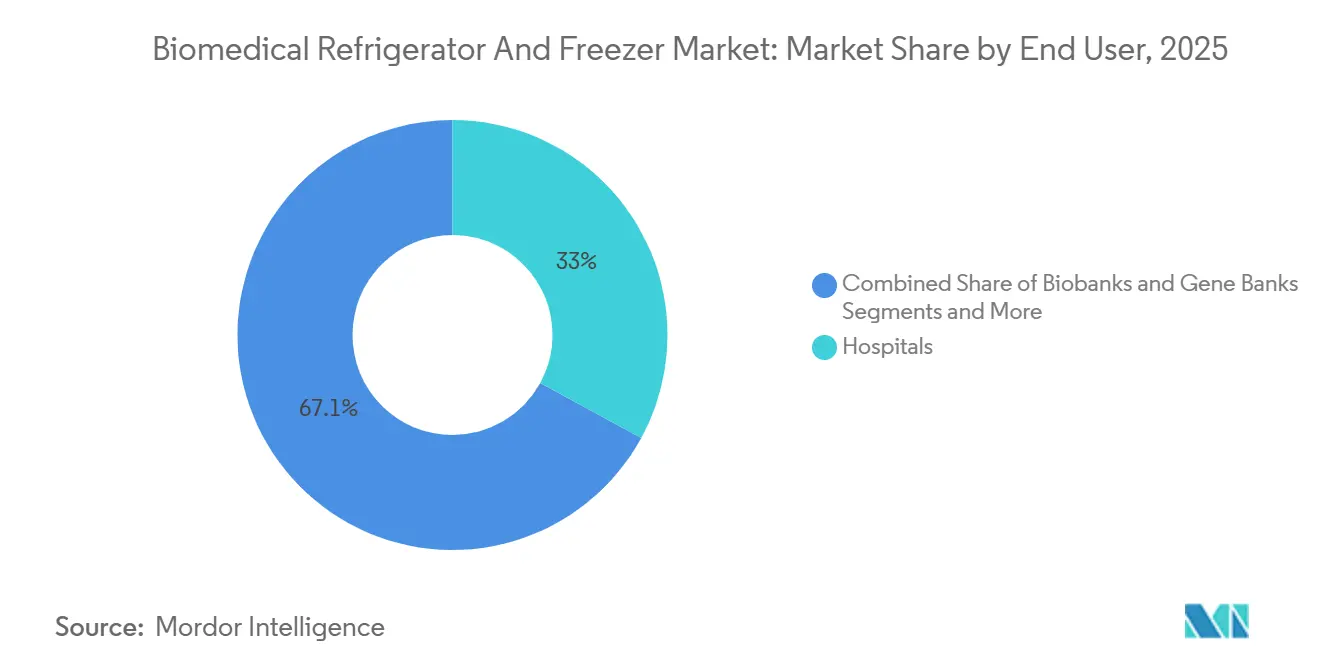

- Por usuario final, los hospitales lideraron con una participación de ingresos del 32,95% en 2025, mientras que se espera que los biobancos crezcan a una CAGR del 10,35% hasta 2031.

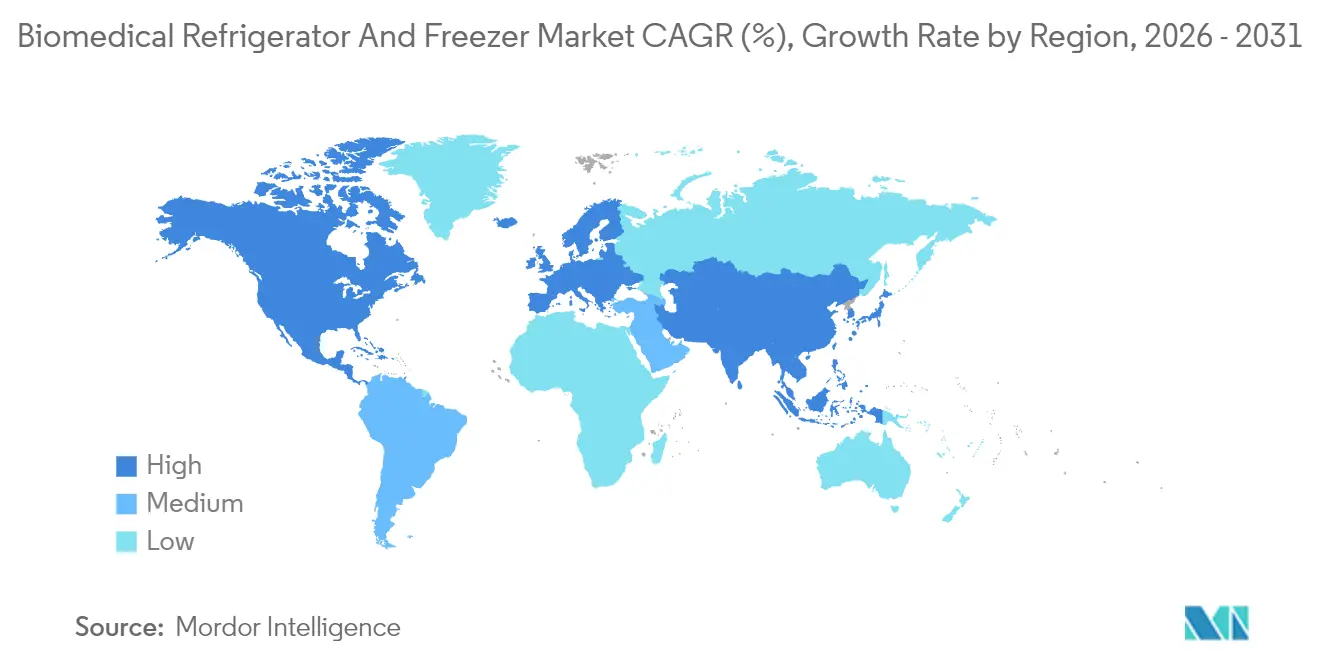

- Por geografía, América del Norte mantuvo una participación del 35,40% del mercado de refrigeradores y congeladores biomédicos en 2025, y ��������-�ʲ���í�ھ����� sigue siendo la región de más rápido crecimiento, con una CAGR del 7,24%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Refrigeradores y Congeladores Biomédicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y ampliación de los programas de inmunización | 1.2% | Global, con concentración en ��������-�ʲ���í�ھ����� y África Subsahariana | Mediano plazo (2-4 años) |

| Adopción creciente de terapias celulares y génicas que requieren almacenamiento a temperatura ultrabajas | 1.5% | América del Norte, Europa, ������ó�� | Largo plazo (≥4 años) |

| Regulaciones estrictas de seguridad sanguínea que requieren soluciones de almacenamiento avanzadas | 0.9% | Global, liderado por la UE y China | Corto plazo (≤2 años) |

| Expansión de los ensayos clínicos descentralizados que impulsan la demanda de almacenamiento en frío cercano al paciente | 0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Expansión de bancos de sangre y biobancos en mercados emergentes | 1.0% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión a Oriente Medio y África y América del Sur | Largo plazo (≥4 años) |

| Adopción de refrigeración magnética para laboratorios ecológicos y energéticamente eficientes | 0.6% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Creciente Carga de Enfermedades Crónicas y Ampliación de los Programas de Inmunización

Más de 537 millones de adultos viven con diabetes, y muchos requieren insulina que debe mantenerse entre 2 °C y 8 °C.[1]Organización Mundial de la Salud, "Diabetes," who.int Este único requisito de almacenamiento para una terapia mantiene un flujo continuo de pedidos en el mercado de refrigeradores y congeladores biomédicos. Los programas gubernamentales de enfermedades no transmisibles están financiando la instalación de nuevas cámaras frías de grado farmacéutico, particularmente en India y el Sudeste Asiático, mientras que los hospitales europeos están actualizando a gabinetes multizona que pueden segregar biológicos, vacunas y productos sanguíneos sin requerir espacio adicional en el suelo. Los servicios de oncología son otro nodo de crecimiento; un solo lote de anticuerpos monoclonales sensibles a las desviaciones de temperatura puede superar los USD 70.000 en costos de reposición, lo que aumenta la disposición a pagar por compresores redundantes, respaldos de batería y telemetría en la nube las 24 horas del día, los 7 días de la semana.

Adopción Creciente de Terapias Celulares y Génicas que Requieren Almacenamiento a Temperatura Ultrabajas

En 2024, la FDA aprobó 16 terapias celulares y génicas, incluidas exa-cel de Vertex y lovo-cel de bluebird bio, ambas requieren almacenamiento a -150 °C. Las líneas de desarrollo de CAR-T dependen de congeladores de fase vapor de nitrógeno líquido a -196 °C. Sin embargo, instalaciones como el Laboratorio de Terapia Celular y Génica del Hospital Infantil de Filadelfia ahora utilizan unidades Stirling de accionamiento magnético, que eliminan la necesidad de logística de nitrógeno al tiempo que reducen el consumo de energía en un 70%. La guía de 2024 de la Agencia Europea de Medicamentos exigió el mapeo de temperatura validado para cada zona de almacenamiento. Esto ha llevado a los hospitales a reemplazar los cofres tradicionales por unidades verticales monitoreadas vinculadas a sistemas electrónicos de liberación de lotes. Dichos mandatos regulatorios están impulsando un crecimiento de dos dígitos en las soluciones de almacenamiento a temperatura ultrabajas dentro del mercado de refrigeradores y congeladores biomédicos.

Regulaciones Estrictas de Seguridad Sanguínea que Requieren Soluciones de Almacenamiento Avanzadas

El Plan de Seguridad Sanguínea de China para 2024-2030 exige refrigeradores habilitados con RFID en todos los centros provinciales para 2026.[2]Departamento de Productos Farmacéuticos, "Industria Farmacéutica en India," Gobierno de India, pharmaceuticals.gov.in La Directiva de Sangre de la UE para 2024 reduce la desviación de temperatura permisible de ±2 °C a ±1 °C, con vigencia a partir de 2025. Este cambio requiere el uso de unidades equipadas con sondas duales y controles por microprocesador. En agosto de 2024, India introdujo una regulación que exige una cláusula de respaldo de energía de 72 horas, una característica que se alinea bien con los modelos híbridos solares de proveedores nacionales. En Estados Unidos, las directrices de almacenamiento de plaquetas ahora permiten una vida útil de cinco días si se implementa la detección bacteriana continua. Estas regulaciones sincronizadas están acelerando los ciclos de reemplazo en el mercado de refrigeradores y congeladores biomédicos.

Expansión de los Ensayos Clínicos Descentralizados que Impulsan la Demanda de Almacenamiento en Frío Cercano al Paciente

La guía de ensayos descentralizados de la FDA de 2023, que se adoptará ampliamente para 2025, permite la dosificación en el hogar, siempre que los patrocinadores validen el envío y el almacenamiento en el hogar.[3]Personal de la FDA, "Productos farmacéuticos aprobados con evaluaciones de equivalencia terapéutica, Meclizina," Administración de Alimentos y Medicamentos de Estados Unidos, fda.gov En 2024, el ensayo de Fase III de GLP-1 de Pfizer utilizó 500 refrigeradores MediCool equipados con telemetría 4G, entregándolos en los hogares de los pacientes. Según datos de la industria, el 42% de los estudios oncológicos en América del Norte y Europa emplearon dosificación en el hogar o cerca del sitio en 2024. Esta tendencia ha llevado a un aumento del 60% en los pedidos de refrigeradores y congeladores biomédicos compactos. El organismo regulador de Australia ha equiparado el monitoreo remoto de temperatura con la inspección in situ, lo que ha llevado a un aumento en la adopción de unidades habilitadas con IoT en áreas rurales. Como resultado, los nodos de almacenamiento cercanos al paciente están emergiendo como un área de crecimiento significativo.

Análisis del Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de capital y mantenimiento | –0.7% | Global, agudo en África Subsahariana y el Sudeste Asiático | Corto plazo (≤2 años) |

| Presiones de consumo de energía y cumplimiento de sostenibilidad | –0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Infraestructura de cadena de frío limitada en mercados emergentes | –0.4% | África Subsahariana, Sudeste Asiático, partes de América del Sur | Largo plazo (≥4 años) |

| Restricciones en el suministro de semiconductores que retrasan las entregas de compresores y controladores | –0.3% | Global | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Capital y Mantenimiento

La adquisición de un congelador criogénico que opera a -150 °C implica una inversión significativa, con costos que oscilan entre USD 35.000 y USD 50.000. Además, los contratos de servicio anuales añaden entre USD 3.000 y USD 5.000, creando desafíos financieros, particularmente en regiones con gastos de salud per cápita inferiores a USD 200. Una encuesta de 2024 realizada a 46 naciones de bajos ingresos indicó que el 62% de los ministerios de salud identificaron las restricciones de capital como el principal obstáculo para adoptar unidades de accionamiento solar directo. Las fallas en los compresores representan casi la mitad de todas las llamadas de servicio, con costos de reemplazo que oscilan entre USD 8.000 y USD 12.000, superando a menudo el valor residual de las unidades con más de siete años de antigüedad. Los modelos de arrendamiento, como los introducidos en África en 2024, han reducido los costos iniciales en un 70%. Sin embargo, la adopción sigue siendo limitada debido a la volatilidad del tipo de cambio y el insuficiente soporte de servicio local.

Presiones de Consumo de Energía y Cumplimiento de Sostenibilidad

Los congeladores que operan a -86 °C consumen entre 15 y 20 kWh diarios, equivalente al consumo eléctrico de dos a tres hogares promedio en Estados Unidos. Los laboratorios que gestionan entre 50 y 100 unidades enfrentan gastos anuales de energía superiores a USD 100.000. Las medidas regulatorias, como la Directiva de Eficiencia Energética de la UE que exige una reducción del 30% en el consumo de energía no relacionada con procesos para 2030, están impulsando a las instituciones a actualizar equipos obsoletos. Un informe de 2024 destacó que el almacenamiento en frío representó el 18% del consumo eléctrico de un campus universitario, lo que motivó una renovación de GBP 2 millones que redujo el uso de energía en un 25%. De manera similar, en 2024, una importante empresa farmacéutica reemplazó 120 congeladores de temperatura ultrabajas obsoletos por modelos energéticamente eficientes, logrando una reducción del 35% en el consumo de energía.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crecimiento Criogénico Remodela la Combinación de Cartera

Los refrigeradores de laboratorio capturaron la participación más significativa del mercado de refrigeradores y congeladores biomédicos en 2025 con un 23,12%, porque prácticamente todas las instalaciones sanitarias clínicas, académicas e industriales deben almacenar reactivos, vacunas o muestras de pacientes dentro del rango de temperatura de 2 °C a 8 °C. Estas unidades ahora se envían con controladores por microprocesador, sensores de apertura de puerta y flujo de aire asistido por ventilador, manteniendo la variación de temperatura por debajo de ±1 °C. Al mismo tiempo, la categoría de temperatura ultrabajas crece a una CAGR del 10,25% a medida que los biobancos, las organizaciones de desarrollo por contrato y los laboratorios de patología hospitalaria amplían la capacidad criogénica para líneas celulares, células madre y terapéuticos de ARNm. Los congeladores de temperatura ultrabajas ya representan USD 1,11 mil millones del mercado de refrigeradores y congeladores biomédicos, y su participación crecerá a medida que las presentaciones regulatorias para medicamentos de terapia avanzada requieran auditorías de almacenamiento validadas por debajo de -80 °C.

Los congeladores de plasma y los refrigeradores para bancos de sangre mantienen un crecimiento de un solo dígito medio al reemplazar el stock envejecido en los centros de transfusión, mientras que los congeladores de choque —dispositivos de nicho que descienden de temperatura ambiente a -40 °C en 10 minutos— están encontrando nueva demanda en protocolos avanzados de investigación oncológica. Los fabricantes agrupan cada vez más paneles de control en la nube y acuerdos de nivel de servicio que garantizan un tiempo de respuesta de técnico en sitio de 4 horas, una característica especialmente valorada por los laboratorios de vigilancia genómica de COVID-19 de alto rendimiento.

Por Tecnología de Refrigeración: Los Avances Magnéticos Compensan la Madurez del Compresor

En 2025, se espera que los sistemas de compresor dominen el mercado de refrigeradores y congeladores biomédicos, con una participación del 53,65%. Su versatilidad abarca temperaturas de 2 °C a -196 °C, respaldada por redes de servicio bien establecidas. Se proyecta que la refrigeración magnética, impulsada por los avances en materiales magnetocalóricos que transicionan desde escalas piloto, crezca a una tasa anual del 7,88% hasta 2031, permitiendo a los laboratorios reducir el consumo de electricidad entre un 20% y un 30%. Los motores Stirling están ganando terreno en aplicaciones de almacenamiento a temperatura ultrabajas, logrando una reducción de energía del 30% y eliminando el uso de refrigerantes de hidrocarburos, como lo demuestran los nuevos lanzamientos de productos en 2025.

Los ciclos de absorción y adsorción se utilizan principalmente en programas de vacunas de energía solar, abordando los desafíos de confiabilidad en regiones con redes eléctricas inestables. Las iniciativas han entregado miles de unidades de accionamiento solar directo a países de África para 2024. Sin embargo, los modelos de absorción han capturado menos del 5% del mercado debido a las limitaciones de eficiencia. En los mercados desarrollados, se espera que los objetivos de sostenibilidad impulsen la adopción de soluciones magnéticas y Stirling, aunque se anticipa que las cascadas de compresores seguirán siendo dominantes en las aplicaciones de frío profundo hasta 2031.

Por Usuario Final: Los Biobancos Superan a los Hospitales Impulsados por la Medicina de Precisión

En 2025, los hospitales y clínicas representaron el 32,95% de la demanda del mercado de refrigeradores y congeladores biomédicos, impulsados por sus extensas bases instaladas para el almacenamiento rutinario a 2 °C-8 °C. Sin embargo, el crecimiento se está desplazando hacia los biobancos y bancos de genes, que se prevé que se expandan a una tasa de crecimiento anual compuesta del 10,35% hasta 2031, respaldados por la creciente escala de los programas genómicos en regiones como la Unión Europea y ������ó��.

Las empresas farmacéuticas y de biotecnología siguen siendo consumidores clave de congeladores criogénicos, que son fundamentales para el almacenamiento de sustancias farmacológicas y las pruebas de estabilidad. Las empresas líderes han ampliado la capacidad a temperatura ultrabajas en instalaciones clave para apoyar las crecientes líneas de desarrollo en áreas terapéuticas específicas. Los bancos de sangre, aunque son un segmento maduro, están experimentando un ciclo de reemplazo impulsado por regulaciones. A medida que las tolerancias de desviación se vuelven más estrictas en regiones como China y la Unión Europea, existe una demanda creciente de unidades mejoradas equipadas con sensores duales y alarmas de fallo de energía.

Análisis Geográfico

En 2025, América del Norte representó el 35,40% de los ingresos del mercado de refrigeradores y congeladores biomédicos. Este crecimiento fue impulsado principalmente por la aplicación de regulaciones de la FDA que favorecen equipos habilitados con IoT con registro continuo. Estados Unidos satisfizo aproximadamente el 80% de la demanda de la región. En 2024, �䲹�Բ���á mejoró sus cadenas de frío de vacunas a través de programas provinciales para apoyar las campañas contra el VSR. La descentralización de los ensayos clínicos en Estados Unidos ha remodelado los patrones de pedidos, lo que ha llevado a un aumento significativo en la demanda de unidades compactas y validadas de menos de 100 litros para apoyar los requisitos de dosificación en el hogar.

Se proyecta que ��������-�ʲ���í�ھ����� sea la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta del 7,24% hasta 2031. La Misión Nacional de Salud Digital de India tiene como objetivo conectar 150.000 centros de atención primaria de salud para 2026, creando una oportunidad de mercado sustancial para refrigeradores de vacunas aprobados por la Organización Mundial de la Salud. Además, países como Indonesia, Vietnam y Filipinas están acelerando sus programas de inmunización incorporando unidades con revestimiento de hielo y de accionamiento solar directo que cumplen con los estándares de la Organización Mundial de la Salud.

Europa está experimentando un crecimiento constante pero más lento debido a la saturación del mercado y la implementación de mandatos avanzados de sostenibilidad. La Directiva de Sangre actualizada de la UE ha reducido las tolerancias de temperatura, lo que ha llevado al reemplazo de unidades en los servicios públicos de sangre. Alemania, el Reino Unido, Francia, Italia y �����貹ñ�� representan colectivamente el 65% de la demanda de la región, mientras que Europa del Este está ampliando sus capacidades de biobanco con el apoyo de subvenciones de Horizonte Europa. En Oriente Medio y África, la demanda está emergiendo rápidamente. En América del Sur, Brasil y Argentina se han centrado en expandir las redes públicas de sangre, aumentando las capacidades de almacenamiento en un 40% y añadiendo 80 unidades, respectivamente, en 2024.

Panorama Competitivo

El mercado de refrigeradores y congeladores biomédicos está moderadamente fragmentado. La expansión de USD 2 mil millones en Estados Unidos de Thermo Fisher y la adquisición de filtración por USD 4,1 mil millones ejemplifican los movimientos de integración vertical que aseguran el suministro de componentes y las sinergias de venta cruzada. PHC Holdings posiciona los modelos de temperatura ultrabajas con certificación ENERGY STAR para compradores conscientes de la sostenibilidad, mientras que la asociación de Envirotainer con va-Q-tec amplía las opciones de embalaje de cadena de frío que complementan las flotas de congeladores.

Los disruptores se centran en la refrigeración sin helio o en contratos de pago por uso. La adquisición de Stirling Ultracold por parte de GCI Holdings incorpora motores de alta eficiencia a su línea de productos, y múltiples empresas emergentes están diseñando plataformas de inventario habilitadas con cadena de bloques que pueden integrarse con cualquier marca de congelador. Las métricas de sostenibilidad, la garantía de ciberseguridad y los diagnósticos remotos las 24 horas del día, los 7 días de la semana se están volviendo tan decisivos como las especificaciones de uniformidad de temperatura, remodelando los criterios de compra en todo el mercado de refrigeradores y congeladores biomédicos.

Los desafíos de la cadena de suministro agudizan las ventajas competitivas. Las empresas con fuentes de semiconductores diversificadas envían gabinetes inteligentes en seis meses frente a los 12 de sus competidores. Los proveedores que pueden modernizar modelos de compresor más antiguos con módulos magnetocalóricos o reemplazar bobinas de helio por cabezales de frío alternativos ganarán los ciclos de reemplazo. A medida que proliferan las políticas de adquisición ecológica, los proveedores que ofrecen recuperación de refrigerantes de principio a fin obtienen acceso preferencial a las licitaciones, reforzando la diferenciación en un panorama que de otro modo sería intensivo en hardware.

Líderes de la Industria de Refrigeradores y Congeladores Biomédicos

Arctiko

PHC Corporations

Haier Biomedical

Philips Kirsch GmbH

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Cold Chain Technologies se asoció con Gobi Technologies para ampliar las opciones de contenedores con control de temperatura para terapias celulares y génicas.

- Febrero de 2026: Hamilton Storage puso a disposición todos los sistemas de almacenamiento automatizado con refrigerantes naturales.

- Febrero de 2026: MVE Biological Solutions de Cryoport lanzó el congelador criogénico autosuficiente Fusion 800, eliminando el suministro continuo de nitrógeno líquido.

- Septiembre de 2025: Krish Biomedicals inició operaciones en el Parque de Dispositivos Médicos de Noida, invirtiendo INR 6 crore (USD 0,72 millones) en una línea de congeladores a -86 °C.

- Mayo de 2025: Liebherr USA añadió un refrigerador-congelador combinado diseñado para entornos científicos.

- Abril de 2025: Thermo Fisher Scientific comprometió USD 2 mil millones en fabricación e I+D en Estados Unidos durante cuatro años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado de refrigeradores y congeladores biomédicos como todas las unidades de almacenamiento en frío de fabricación industrial específicamente certificadas para conservar sangre, plasma, vacunas, cargas útiles de terapia celular y génica, u otras muestras biomédicas sensibles a la temperatura entre +8 °C y -86 °C. El equipo instalado en hospitales, bancos de sangre, biobancos, laboratorios farmacéuticos y de investigación se contabiliza al valor de primera venta; las reacondicionadas, los electrodomésticos y los sistemas genéricos de cadena de frío alimentaria quedan excluidos del alcance.

Exclusión del alcance: Las cámaras frigoríficas de tipo walk-in y los recipientes criogénicos de nitrógeno líquido quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Congeladores de Plasma

- Refrigeradores para Bancos de Sangre

- Refrigeradores de Laboratorio

- Congeladores de Laboratorio

- Congeladores Criogénicos

- Congeladores de Choque

- Refrigeradores Farmacéuticos

- Otro Almacenamiento en Frío Biomédico Especializado

- Por Tecnología de Refrigeración

- Basada en Compresor

- �������ǰ�����ó��/������ǰ�����ó��

- Refrigeración Magnética

- Motor Stirling

- Por Usuario Final

- Hospitales y Clínicas

- Biobancos y Bancos de Genes

- Bancos de Sangre

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Laboratorios de Diagnóstico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con ingenieros biomédicos hospitalarios, jefes de operaciones de bancos de sangre, gerentes de cadena de frío farmacéutica y distribuidores regionales en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina. Estas conversaciones validaron las tasas de utilización, la vida útil del servicio, los precios de venta promedio típicos y los cambios en las preferencias tecnológicas, cubriendo las brechas dejadas por los datos secundarios y ajustando nuestros supuestos antes del modelado.

Investigación documental

Nuestros analistas examinaron conjuntos de datos de nivel 1 de acceso libre, como las listas de Medicamentos Esenciales de la OMS, las estadísticas anuales de la American Association of Blood Banks, los códigos comerciales de Eurostat para equipos HS 8418.50 y las autorizaciones 510(k) de la U.S. FDA para refrigeradores médicos. Las señales de demanda más amplias se verificaron mediante datos de expansión de camas hospitalarias publicados por la OCDE, comunicados de adquisición de vacunas en el Portal de Suministros de UNICEF y artículos revisados por pares que rastrean las ampliaciones de capacidad de los biobanco. Las plataformas de pago, D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para flujo de operaciones, proporcionaron desgloses de ingresos y anuncios de envíos. Las fuentes citadas anteriormente son ilustrativas; numerosas referencias públicas y de suscripción adicionales informaron el estudio.

Dimensionamiento y pronóstico del mercado

Un modelo mixto de arriba hacia abajo comienza con datos globales de producción y comercio para los códigos HS 8418.50 y 8418.69, reconstruidos en bases de instalación regionales, que luego se verifican mediante acumulaciones de proveedores muestreados (unidades × ASP). Los insumos clave incluyen el crecimiento de camas hospitalarias, los volúmenes anuales de transfusiones de sangre, los estantes de congeladores de biobanco financiados, los despliegues de dosis de vacunas y la erosión promedio de precios para unidades de temperatura ultrabajas. La regresión multivariante vincula estos impulsores con los ingresos históricos, mientras que el análisis de escenarios contempla los mandatos de eficiencia energética y la adopción de refrigerantes ecológicos. Donde las muestras de abajo hacia arriba subrepresentan geografías más pequeñas, el escalado proporcional basado en el gasto regional en salud cubre la brecha.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a estadísticas de importación independientes y orientación de empresas públicas, seguidas de una revisión analítica de dos niveles. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como las oleadas de vacunación pandémica. Una revisión final previa a la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea de base de refrigeradores y congeladores biomédicos merece confianza

Las cifras publicadas suelen diferir porque las empresas aplican alcances, bases de precios o cadencias de actualización únicos. El equipo contabilizado solo para almacenamiento de vacunas, la moneda sin ajustar o los multiplicadores de base de instalación desactualizados pueden sesgar los totales.

Los principales impulsores de brechas aquí incluyen si los congeladores de temperatura ultrabajas están dentro del alcance, el año de corte para las compras relacionadas con COVID y si se utilizan dólares constantes ajustados por inflación. La selección disciplinada de variables de Mordor, la actualización anual y la validación en dos etapas hacen que su línea de base sea confiable para la planificación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 4.54 mil millones (2025) | ���ϲ����� | - |

| USD 4.10 mil millones (2025) | Regional Consultancy A | Alcance solo de vacunas; excluye unidades ULT |

| USD 4.33 mil millones (2024) | Industry Journal B | Extrapolación de tendencias desde 2018; verificaciones primarias mínimas |

| USD 4.92 mil millones (2024) | Global Consultancy C | Conjunto más amplio de equipos de cadena de frío; moneda nominal |

La comparación muestra que cuando el alcance, la normalización de moneda y la validación primaria difieren, también lo hacen los valores principales. El enfoque equilibrado de Mordor, con variables trazables, pasos repetibles y actualizaciones oportunas, ofrece a los tomadores de decisiones un ancla confiable.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual del mercado de refrigeradores y congeladores biomédicos?

Los vientos de cola más fuertes son el auge de las terapias celulares y génicas que necesitan temperaturas ultrabajas, reglas más estrictas de almacenamiento de vacunas a nivel mundial e inversiones hospitalarias en unidades habilitadas con IoT para monitoreo en tiempo real, todo lo cual se combina para respaldar una CAGR del 6,08% hasta 2031.

¿Qué tan grande es el mercado de refrigeradores y congeladores biomédicos hoy en día y cuál es su perspectiva?

El mercado de refrigeradores y congeladores biomédicos se sitúa en USD 4,82 mil millones en 2026 y se proyecta que alcance USD 6,47 mil millones para 2031 a medida que las líneas de medicina de precisión y los ensayos clínicos descentralizados expanden los nodos de cadena de frío en todo el mundo.

¿Por qué están ganando terreno los sistemas de refrigeración magnética?

Los laboratorios en Europa y América del Norte están adoptando la tecnología magnetocalórica porque elimina los refrigerantes con alto potencial de calentamiento global y reduce el consumo de energía hasta en un 30%, ayudando a las instalaciones a cumplir objetivos de sostenibilidad cada vez más estrictos sin sacrificar el rendimiento a -80 °C.

¿Qué segmento de usuario final está creciendo más rápido?

Los biobancos registran una CAGR del 10,35% hasta 2031, impulsados por iniciativas de medicina de precisión y planes de preparación para pandemias que requieren almacenamiento a largo plazo a temperatura ultrabajas para muestras de tejido, plasma y genómicas.

¿Cómo están afectando las interrupciones en la cadena de suministro a la disponibilidad de equipos?

La escasez de semiconductores está extendiendo los plazos de entrega de los gabinetes inteligentes a 12 meses o más, mientras que una crisis mundial de helio limita el despliegue de congeladores criogénicos a -150 °C, lo que lleva a los compradores a considerar alternativas Stirling o magnéticas sin helio.

Última actualización de la página el: