Tamaño y �ʲ����پ������貹����ó�� del Mercado de Polipropileno Bio-basado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

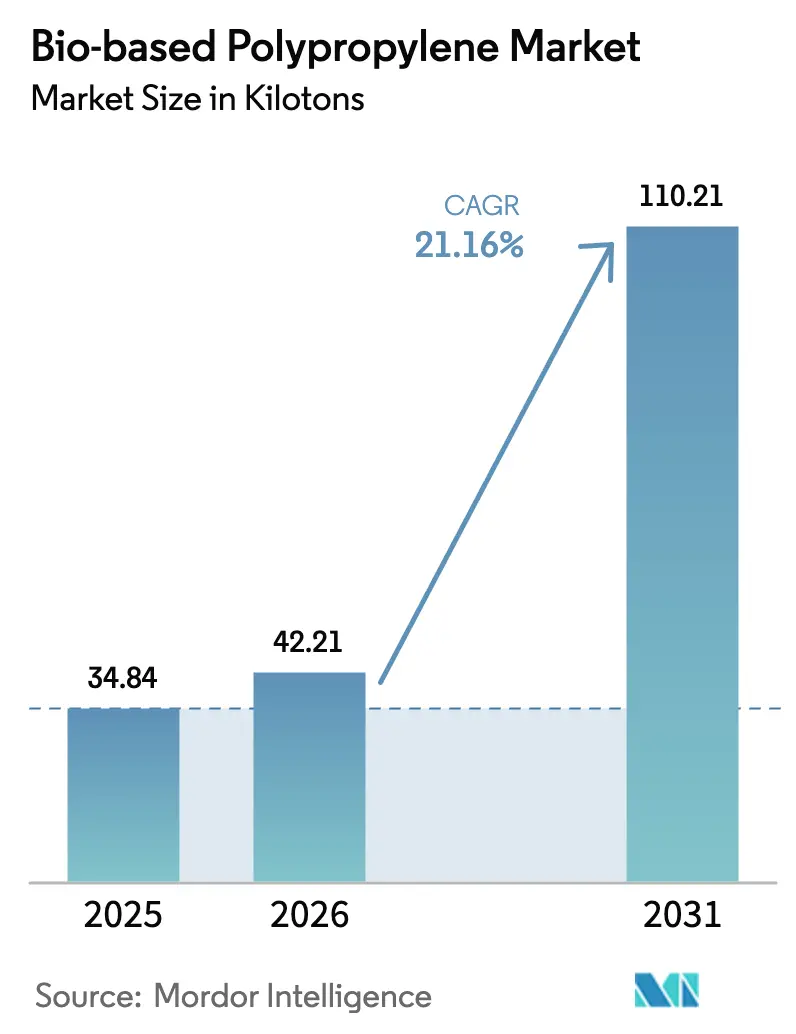

| Volumen del Mercado (2026) | 42.21 kilotones |

| Volumen del Mercado (2031) | 110.21 kilotones |

| Tasa de crecimiento (2026 - 2031) | 21.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polipropileno Bio-basado por ���ϲ�����

El tamaño del Mercado de Polipropileno Bio-basado fue valorado en 34,84 kilotones en 2025 y se estima que crecerá desde 42,21 kilotones en 2026 hasta alcanzar 110,21 kilotones en 2031, a una CAGR del 21,16% durante el período de pronóstico (2026-2031). Esta expansión está impulsada por las normas obligatorias de contenido reciclado en la Unión Europea, un giro global hacia la certificación de balance de masa y la rápida adopción por parte de los fabricantes de equipos originales del sector automotriz que buscan soluciones ligeras que se alineen con las trayectorias de cero emisiones netas. Los propietarios de marcas valoran la integración fluida de materias primas renovables en los activos de conversión existentes, lo que elimina el tiempo de inactividad por reequipamiento y al mismo tiempo ofrece mejoras convincentes en la huella de carbono. Empresas automotrices como BMW y Volvo están pilotando grados bio-basados para satisfacer estrictas métricas de emisiones de Alcance 3, mientras que los productores de polímeros aprovechan las redes de craqueo e la asignación ISCC Plus para escalar volúmenes sin la intensidad de capital de plantas dedicadas a bio-monómeros. La demanda sinérgica también proviene de empresas de bienes de consumo de rápida rotación (FMCG) que están armonizando los diseños de envases flexibles en torno a estructuras de material único para mejorar la reciclabilidad y obtener créditos de cumplimiento.

Conclusiones Clave del Informe

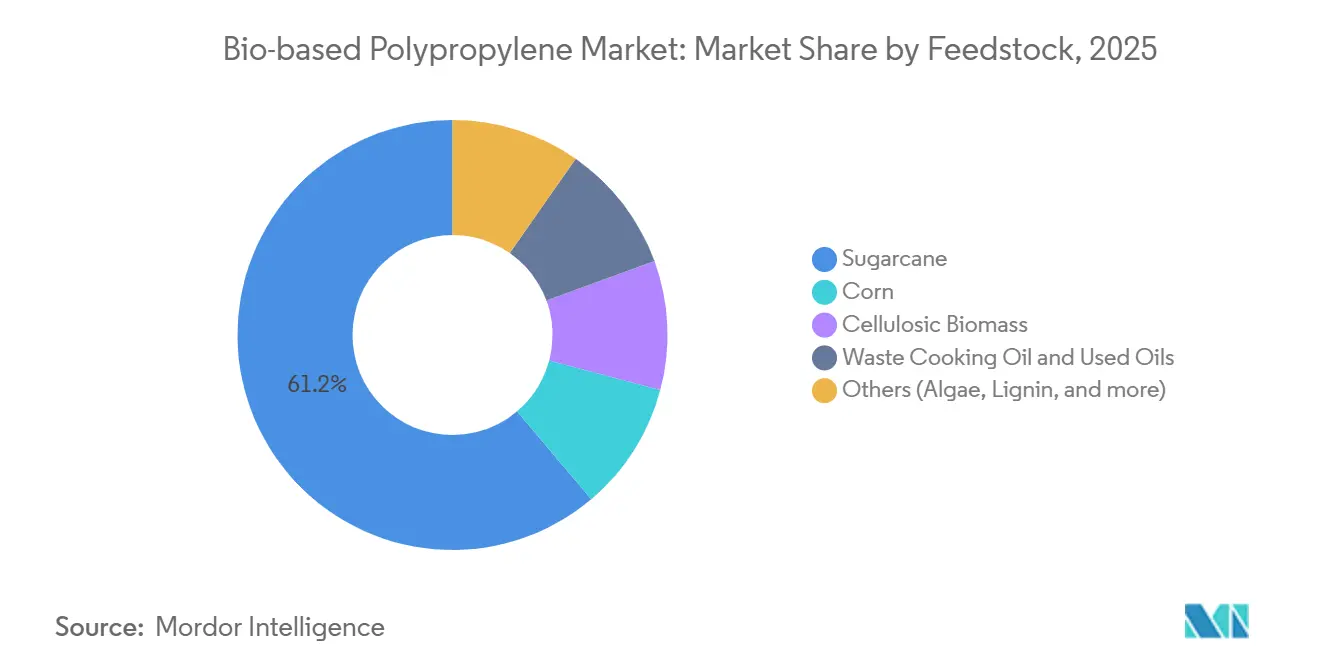

- Por materia prima, la caña de azúcar contribuyó con una participación del 61,17% del tamaño del mercado de polipropileno bio-basado en 2025, mientras que la biomasa celulósica está prevista para expandirse a una CAGR del 25,21% entre 2026-2031.

- Por tipo de producto, el homopolímero representó el 57,89% de la participación en 2025, aunque el copolímero de impacto está preparado para un crecimiento de CAGR del 23,78% hasta 2031.

- Por aplicación, el moldeo por inyección representó el 66,12% de la participación del mercado de polipropileno bio-basado en 2025 y se prevé que crezca a una CAGR del 22,89% hasta 2031.

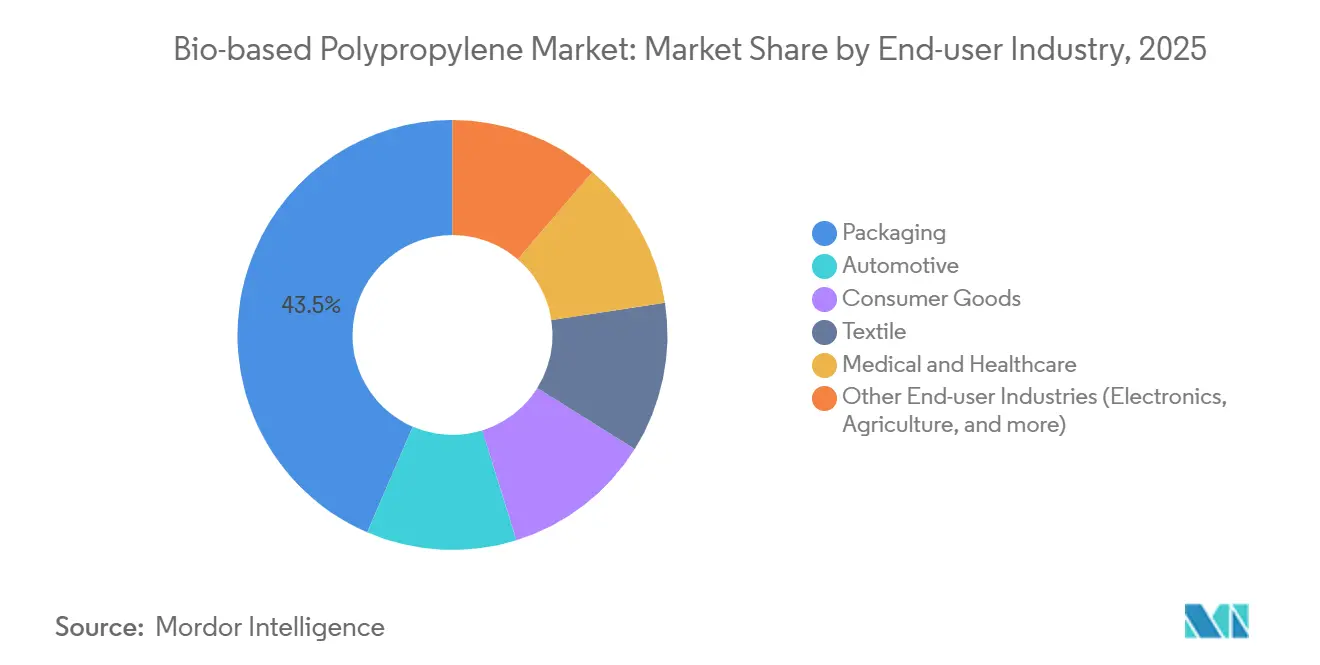

- Por industria de usuario final, el sector de envases representó el 43,51% de la participación en ingresos en 2025, mientras que el sector automotriz se proyecta que avance a una CAGR del 23,45% hasta 2031.

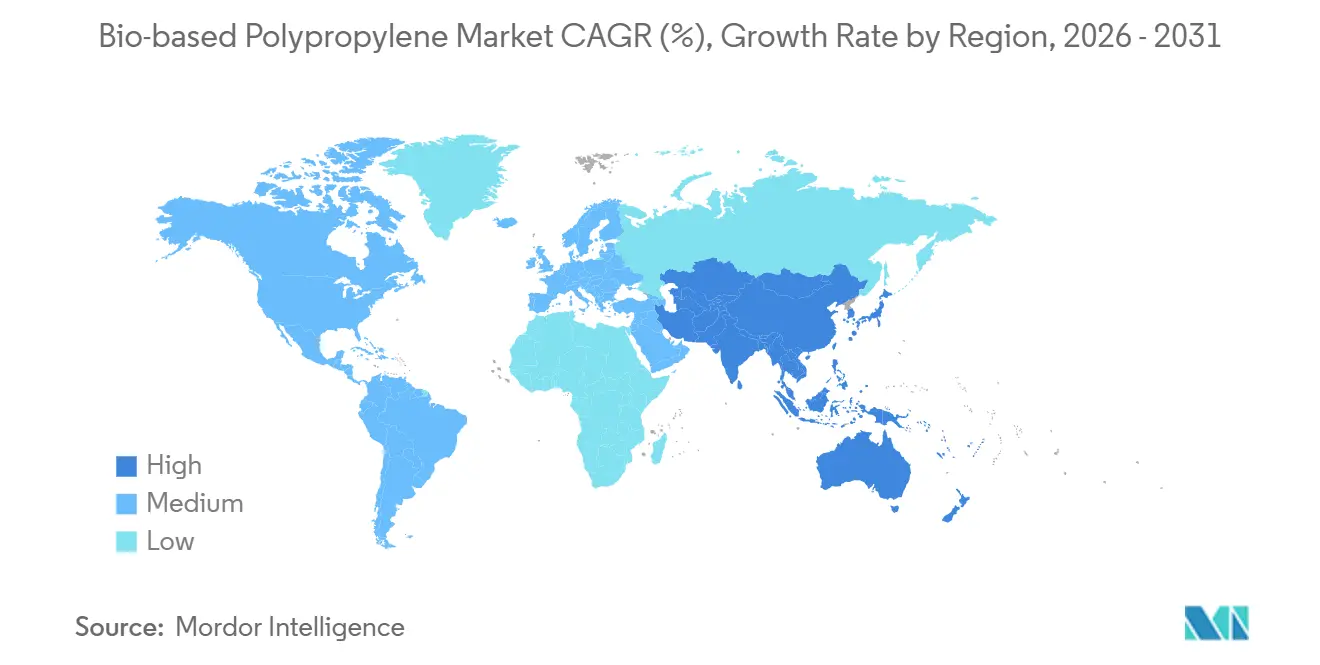

- Por geografía, ��������-�ʲ���í�ھ����� lideró con una participación de mercado del 41,28% en 2025 y se espera que registre la CAGR regional más rápida del 24,71% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polipropileno Bio-basado

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de contenido reciclado de la Unión Europea | +4.8% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Reducción de peso en el sector automotriz y objetivos de cero emisiones netas | +5.2% | Global, con foco en Europa, América del Norte, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Migración del sector FMCG hacia películas flexibles de polipropileno único | +3.9% | Global | Corto plazo (≤ 2 años) |

| Impresión 3D para prototipos médicos | +2.1% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Palés con certificación ISCC Plus en el transporte marítimo | +1.7% | Global, con inicio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los Estrictos Mandatos de Contenido Reciclado en Envases de la Unión Europea Impulsan la Demanda de Polipropileno Bio-basado Rígido

El Reglamento de Envases y Residuos de Envases que entró en vigor en febrero de 2025 obliga a todos los envases plásticos vendidos en el bloque a alcanzar un 30% de contenido reciclado para 2030 y entre el 50% y el 65% para 2040[1]Reglamento de Envases y Residuos de Envases, "Reglamento (UE) 2024/825," EUROPARL.EUROPA.EU. Una exención permite que las materias primas bio-basadas cuenten para estos umbrales hasta que se comercialice una tecnología de reciclaje apta para uso alimentario, cláusula que la Comisión revisará en febrero de 2028. Los envases rígidos de polipropileno, como bandejas, tapas y cajas, obtienen así una "póliza de seguro" regulatoria, lo que lleva a los minoristas a asegurar suministro certificado con balance de masa antes de la aplicación de la norma. El Reglamento prohíbe simultáneamente las sustancias PFAS en formatos de contacto con alimentos, orientando los casos de uso resistentes a la grasa, anteriormente dominados por recubrimientos fluorados, hacia grados de polipropileno bio-atribuido. Las multinacionales están, por tanto, adelantando contratos de aprovisionamiento para protegerse del riesgo de incumplimiento.

Compromisos de Reducción de Peso y Cero Emisiones Netas de los Fabricantes de Equipos Originales del Sector Automotriz

BMW tiene como objetivo un 40% de contenido reciclado en termoplásticos para 2030 y está pilotando paneles de puertas y grupos de instrumentos de polipropileno bio-basado que encajan en los moldes existentes sin necesidad de recalificación[2]BMW Group, "Informe de Sostenibilidad 2025," BMWGROUP.COM. Volvo planea un 30% de plásticos reciclados en toda su flota para 2030, asignando polipropileno renovable a piezas de acabado interior para preservar la resistencia a impactos. Ford recibió una subvención de 2,5 millones de USD del Departamento de Energía de los Estados Unidos para avanzar en la química de CO₂ a poliol, que podría complementar los derivados de propileno bio-atribuido. Borealis responde con compuestos Bornewables que ofrecen hasta un 100% de contenido renovable mediante asignación ISCC Plus, mientras que el agente nucleante Renol de Lignin Industries reduce el peso de las piezas en un 10% y el tiempo de ciclo en un 30% en copolímeros moldeados por inyección.

Cambio Global del Sector FMCG hacia �ʱ��í���ܱ����� Flexibles de Polipropileno Único

Nestlé invirtió 1.500 millones de GBP para asegurar polipropileno reciclado apto para uso alimentario y está desarrollando simultáneamente envoltorios bio-basados para confitería y alimentos para mascotas. Unilever redujo el uso de plástico virgen en un 21,3% a partir de 2024 y está rediseñando bolsas y sobres en laminados de polipropileno único que cumplen los estándares de reciclabilidad. Estos envases requieren mayor resistencia al sellado térmico y propiedades de barrera, lo que abre espacio para grados de resina bio-atribuida premium que pueden obtener un modesto incremento de precio donde la disposición a pagar del consumidor sigue siendo sólida. Dado que el reciclaje mecánico de películas multicapa sigue siendo insuficiente, los propietarios de marcas consideran las materias primas renovables como una palanca provisional que ofrece ahorros tangibles de carbono independientemente de las tasas de recogida posconsumo.

Rápido Crecimiento de la Impresión 3D en la Creación de Prototipos Médicos (Filamentos de Polipropileno Bio-basado)

Los ingenieros de dispositivos médicos especifican cada vez más filamentos de polipropileno bio-basado para la creación iterativa de prototipos de cuerpos de jeringas, cuerpos de inhaladores y carcasas de diagnóstico que deben soportar ciclos de esterilización en autoclave por encima de 121°C. La resistencia química del polipropileno supera a la del PLA o el ABS en regímenes de limpieza agresivos, y su documentada biocompatibilidad agiliza las autorizaciones 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos cuando las propiedades del material reflejan las de los dispositivos predecesores. El Fondo de Innovación Verde de ������ó�� destina específicamente subvenciones a polímeros médicos, lo que subraya la tracción de la demanda a largo plazo. Aunque los precios de los filamentos se sitúan entre un 20% y un 50% por encima de los equivalentes fósiles, la sensibilidad al coste es reducida en las etapas conceptuales donde los volúmenes de material siguen siendo modestos.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima en el coste de producción frente al polipropileno fósil | -3.4% | Global | Corto plazo (≤ 2 años) |

| Menor temperatura de deflexión térmica | -1.8% | Europa, América del Norte, ������ó�� | Mediano plazo (2-4 años) |

| Ausencia de certificación unificada en Oriente Medio y África del Norte | -1.2% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Prima en el Coste de Producción frente al Polipropileno Fósil

El polipropileno bio-basado se comercializa con una prima del 20%-50% porque la logística de materias primas, el hidroprocesamiento y las unidades de deshidratación a pequeña escala añaden costes fijos que los crackers de nafta convencionales amortizaron hace décadas. El complejo de Singapur de Neste produce 1,3 millones de t/año de hidrocarburos renovables a partir de aceite de cocina usado, aunque la recogida y el pretratamiento elevan el coste de entrega en comparación con la nafta fósil. LyondellBasell traslada estos diferenciales a través de su línea Circulen Plus, lo que limita la penetración a los clientes que pueden contabilizar los ahorros de carbono frente a sus objetivos corporativos. Las vías celulósicas requieren hidrólisis enzimática y catálisis en múltiples etapas, lo que eleva el gasto de capital un 40% por encima del etanol de caña de azúcar de primera generación. En consecuencia, los grados bio-atribuidos se concentran en aplicaciones de alto valor donde la diferenciación en sostenibilidad supera la erosión del margen.

La Menor Temperatura de Deflexión Térmica Limita el Uso en el Compartimento del Motor

Los homopolímeros bio-basados sin relleno se ablandan entre 90°C y 110°C, por debajo del umbral de 150°C para depósitos de refrigerante y colectores de admisión de aire. El refuerzo con fibra de vidrio puede elevar los umbrales a 160°C, pero la mayor densidad compensa los ahorros de peso. Los nucleantes Renol añaden entre 5°C y 8°C, aunque incluso eso deja una brecha de rendimiento. Como resultado, la adopción por parte de los fabricantes de equipos originales se centra en paneles interiores, consolas y acabados donde las temperaturas máximas se mantienen por debajo de 100°C. Los grados Fibremod de Borealis cumplen los objetivos térmicos cuando el refuerzo supera el 30% en peso, aunque la fracción de biomasa disminuye en consecuencia.

Análisis de Segmentos

Por Materia Prima: Las Vías Celulósicas Desafían el Dominio de la Caña de Azúcar

La caña de azúcar representó el 61,17% del mercado de polipropileno bio-basado en 2025, gracias a la madura cadena de etanol de Brasil, pero se prevé que los insumos celulósicos registren una CAGR del 25,21% a medida que mejore la economía de las enzimas. Los ingenios azucareros suministran etanol monohidratado que se deshidrata a etileno y se oligomeriza a propileno en Europa bajo asignación ISCC Plus. Por tanto, se espera que el tamaño del mercado de polipropileno bio-basado derivado de la caña de azúcar aumente de forma constante, aunque su participación proporcional general se erosionará a medida que escalen los residuos agrícolas.

Los residuos celulósicos como el rastrojo de maíz, la paja de trigo y el bagazo reducen el riesgo de cambio indirecto en el uso de la tierra y califican para créditos de sostenibilidad adicionales, posicionándolos para capturar volumen incremental en América del Norte y China. LanzaTech combina etanol de fermentación de gas con actualización catalítica, mientras que Neste procesa aceites y grasas residuales que evitan la fermentación por completo. La diversificación de materias primas reduce el riesgo de perturbaciones en el suministro y estabiliza el mercado de polipropileno bio-basado, aunque el transporte de larga distancia de residuos de baja densidad sigue gravando el coste de entrega fuera de los centros agroindustriales integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Copolímeros de Impacto Ganan Terreno en el Sector Automotriz

Los homopolímeros representaron el 57,89% del tamaño del mercado de polipropileno bio-basado en 2025, favorecidos para envases rígidos y cierres que requieren rigidez y claridad. Se espera que los copolímeros de impacto crezcan a una CAGR del 23,78% hasta 2031, porque los paneles de puertas, guanteras y revestimientos laterales del sector automotriz exigen alta resistencia a bajas temperaturas. La participación del mercado de polipropileno bio-basado atribuida a los copolímeros de impacto se ampliará, por tanto, a medida que los fabricantes de equipos originales integren métricas de Alcance 3 en los expedientes de diseño.

Los copolímeros aleatorios quedan rezagados debido a la competencia directa con el polietileno en películas, aunque los propietarios de marcas del sector FMCG están cambiando los envoltorios de confitería a estructuras de polipropileno único, lo que podría reactivar la demanda. Borealis, SABIC y LyondellBasell han lanzado grados de copolímero aleatorio con temperaturas de inicio de sellado adaptadas que se alinean con equipos de formado-llenado-sellado horizontal de alta velocidad. Las carcasas de dispositivos médicos especifican ahora polipropileno bio-basado de copolímero aleatorio para combinar claridad con resistencia a la autoclave, un nicho que exige primas de precio suficientes para absorber los recargos de materias primas.

Por Aplicación: El Moldeo por Inyección Domina, las �ʱ��í���ܱ����� Quedan por Detrás del Polietileno

El moldeo por inyección representó el 66,12% del volumen del mercado de polipropileno bio-basado en 2025, y se prevé que el segmento crezca a una CAGR del 22,89% hasta 2031. Las cajas ligeras, tapas de bebidas y grupos de instrumentos siguen sustentando el volumen a medida que los procesadores adaptan boquillas y canales calientes para acomodar índices de fluidez marginalmente más bajos. Las películas quedan rezagadas porque el polietileno sigue dominando el envasado flexible de productos básicos; sin embargo, los revestimientos de confitería y las bolsas de retorta que necesitan propiedades de barrera elevadas están adoptando grados bio-basados de copolímero aleatorio.

El tamaño del mercado de polipropileno bio-basado captado por los textiles sigue siendo modesto, aunque las telas no tejidas para la parte trasera de pañales y los geotextiles ofrecen una demanda constante a medida que los minoristas impulsan el etiquetado de menor huella de carbono. El moldeo por soplado por extrusión de bidones y tambores se beneficia de la sustitución directa a presiones de procesamiento equivalentes, aunque la menor resistencia al impacto en los bio-homopolímeros sin relleno modera una penetración más amplia. Los propietarios de marcas equilibran el rendimiento mecánico frente al valor narrativo, aplicando selectivamente la bio-atribución a las referencias principales para maximizar el alcance de marketing.

Por Industria de Usuario Final: El Sector Automotriz Supera el Crecimiento del Sector de Envases

El sector de envases contribuyó con el 43,51% de la demanda en 2025 y seguirá generando el mayor volumen absoluto hasta 2031. No obstante, se proyecta que el sector automotriz supere a todos los usos finales con una CAGR del 23,45%, elevando su participación en el mercado de polipropileno bio-basado a medida que los componentes de habitáculo se someten a auditorías de contenido renovable. Los fabricantes de equipos originales prefieren la asignación de balance de masa porque evita la perturbación de las herramientas y mantiene la igualación de colores dentro de tolerancias aceptables.

Los fabricantes de bienes de consumo adoptan el polipropileno bio-atribuido para artículos del hogar duraderos y envases de cuidado personal que requieren una resistencia química superior a la del PET. Los textiles y la higiene absorben tonelaje moderado a través de telas no tejidas para la parte trasera de pañales, aunque la escala comercial completa depende de la paridad de costes con las fuentes fósiles. Las aplicaciones médicas y sanitarias se benefician de ciclos de esterilización idénticos y familiaridad regulatoria, pero el ritmo de adopción sigue vinculado a las colas de revisión 510(k) en la Administración de Alimentos y Medicamentos de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� contribuyó con el 41,28% del volumen del mercado global de polipropileno bio-basado en 2025 y se prevé que crezca a una CAGR del 24,71% hasta 2031. El 14.º Plan Quinquenal de China designa los materiales bio-basados como pilar estratégico, mientras que la prohibición de plásticos de un solo uso de India siembra la demanda interna de polímeros renovables. El Fondo de Innovación Verde de ������ó�� y el Plan de Economía Circular K de Corea del Sur inyectan capital en subvenciones a través de plantas piloto, ampliando la diversidad regional de materias primas.

Europa sigue siendo el referente en materia de cumplimiento normativo. El Reglamento de Envases y Residuos de Envases codifica un 30% de contenido reciclado para 2030, pero permite explícitamente la sustitución bio-basada, lo que garantiza una demanda continua de importaciones de grados con certificación ISCC Plus. América del Norte se beneficia de la Ley de Reducción de la Inflación y las Regulaciones de Combustibles Limpios, que respaldan los ensayos en el sector automotriz y el seguimiento del carbono de cuna a puerta. América del Sur aprovecha la cadena de etanol de caña de azúcar de Brasil, aunque carece de la amplitud de demanda observada en Asia. Oriente Medio y África añaden suministro incremental, pero se enfrentan a barreras de certificación que dificultan la entrada en los mercados de importación premium.

Panorama Competitivo

El mercado de Polipropileno Bio-basado está muy concentrado. Borealis, SABIC y LyondellBasell combinan infraestructura de craqueo con contabilidad ISCC Plus, lo que genera ventajas de coste integradas y rápidas rotaciones comerciales. TotalEnergies y Braskem siguen vías duales de polímeros circulares y bio-basados, diversificando sus carteras para protegerse de los resultados regulatorios. Los movimientos estratégicos en 2025 incluyeron la extensión por parte de Borealis de Bornewables hasta un 100% de contenido renovable y el escalado por parte de LyondellBasell de los grados Circulen Plus con hidrocarburos de Neste.

Líderes de la Industria de Polipropileno Bio-basado

Braskem

SABIC

LyondellBasell Industries Holdings B.V.

Borealis GmbH

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: LyondellBasell Industries Holdings B.V. se asoció con Futamura Chemical y la empresa comercializadora Iwatani para integrar su polipropileno bio-basado en el envasado de la gigante japonesa de cosméticos Shiseido.

- Agosto de 2025: Citroniq aseguró un acuerdo de suministro con ABB. Esta colaboración se centra en la entrega de soluciones de automatización, electrificación y digitalización para una instalación de polipropileno biogénico en Nebraska, Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de polipropileno de base biológica como todas las resinas de polipropileno virgen cuya cadena de carbono se deriva exclusivamente de materias primas renovables, como caña de azúcar, almidón de maíz, aceite de cocina usado o biomasa celulósica, y que son sustitutos directos del PP fósil en procesos de inyección, película, textil y otros procesos de conversión.

Exclusión del alcance: los compuestos que mezclan bio-PP con polímeros fósiles o el polipropileno de base biológica producido como muestras a escala piloto quedan excluidos.

Descripción general de la segmentación

- Por Materia Prima

- Caña de Azúcar

- �Ѳ�í��

- Biomasa Celulósica

- Aceite de Cocina Usado y Aceites Usados

- Otros (Algas, Lignina, etc.)

- Por Tipo de Producto

- ��dz��DZ�DZ�������

- Copolímero Aleatorio

- Copolímero de Impacto

- Por Aplicación

- Moldeo por Inyección

- �ʱ��í���ܱ�����

- Textiles

- Otras Aplicaciones (Espumas, Moldeo por Soplado, Recubrimiento por Extrusión)

- Por Industria de Usuario Final

- Envases

- Automotriz

- Bienes de Consumo

- Textil

- Médico y Sanitario

- Otras Industrias de Usuario Final (Electrónica, Construcción y Edificación, Agricultura)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de resinas, compounders de masterbatch, convertidores de envases e ingenieros de reducción de peso en automoción en América del Norte, Europa, China, Brasil y la ASEAN. Las conversaciones validaron las curvas de costos de materias primas, los precios de venta promedio y los obstáculos para la adopción, y aclararon los factores regulatorios regionales que influyen en la utilización de las plantas.

Investigación documental

El trabajo documental comenzó con estadísticas nacionales sobre la producción de caña de azúcar, maíz y aceite vegetal del USDA, Eurostat y la FAO; los flujos comerciales se mapearon a través de los códigos de envío de UN Comtrade, mientras que las adiciones de capacidad global se rastrearon en los boletines de European Bioplastics e IEA Bioenergy. Los informes 10-K de las empresas, las presentaciones para inversores y las familias de patentes (a través de Questel) revelaron los diferenciales de precios y la madurez tecnológica. También nos apoyamos en D&B Hoovers para obtener registros de ingresos auditados de los productores de resinas. Estas fuentes, entre otras, proporcionaron indicadores de referencia de demanda, oferta y costos; la lista aquí es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo se basó en la capacidad de propileno renovable a nivel regional, las tasas de utilización y los ajustes comerciales, que luego se contrastan con agregaciones de abajo hacia arriba de los envíos de productores y facturas de ASP × volumen muestreadas. Las variables principales —disponibilidad de bio-materias primas, prima de precio del bio-PP frente al PP fósil, crecimiento de la demanda de envases, objetivos de reducción de peso en automoción e incentivos de política de carbono— alimentan una regresión multivariante que proyecta el volumen de 2025 a 2030. El análisis de escenarios cubre las brechas de datos donde el detalle de envíos a nivel de planta es escaso.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan verificaciones de varianza frente al consumo histórico de resinas y las conversiones de valor calorífico antes de una segunda revisión por parte de un analista. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo si eventos relevantes, como el arranque de una planta de 50 kt, alteran el equilibrio del mercado.

Por qué la línea de base de polipropileno de base biológica de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas difieren en alcance, unidad de medida y frecuencia de actualización.

Los principales factores de brecha incluyen: algunos estudios mezclan grados sintéticos y biológicos, otros reportan ingresos mientras que Mordor se ancla en kilotones, y varios aplican curvas de precios generales sin ajustar por la prima del 85-90 % que se reduce a medida que la capacidad escala.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 41,43 kt (2025) | ���ϲ����� | - |

| USD 116,6 mn (2024) | Global Consultancy A | mezcla datos de ingresos con datos de volumen y contabiliza mezclas de PP drop-in |

| USD 143,7 mn (2024) | Industry Journal B | cubre únicamente aplicaciones de inyección y película, omite la demanda textil |

| USD 32,48 mn (2024) | Market Research Firm C | excluye la capacidad de Asia Pacífico en construcción, lo que lleva a una base conservadora |

La comparación muestra que, una vez que se armonizan el alcance, las unidades y los pipelines de capacidad regional, la línea de base de Mordor para 2025 proporciona un punto de partida equilibrado y auditable para los planificadores que buscan un soporte de decisiones confiable.

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento en volumen se espera que registre el polipropileno bio-basado entre 2026 y 2031?

Se proyecta que la demanda global aumente de 42,21 kilotones en 2026 a 110,21 kilotones en 2031, con una CAGR del 21,16%.

¿Qué región se prevé que añada el mayor tonelaje incremental de polipropileno bio-basado para 2031?

Se prevé que ��������-�ʲ���í�ھ�����, respaldada por el 14.º Plan Quinquenal de China y la prohibición de plásticos de un solo uso de India, sea el mayor contribuyente.

Cómo afecta la regulación de la Unión Europea al envasado rígido de polipropileno bio-basado

¿Cómo afecta la regulación de la Unión Europea al envasado rígido de polipropileno bio-basado?

Por qué los fabricantes de equipos originales del sector automotriz están adoptando polipropileno renovable en componentes interiores

¿Por qué los fabricantes de equipos originales del sector automotriz están adoptando polipropileno renovable en componentes interiores?

Cuál es la restricción técnica más significativa para las aplicaciones automotrices en el compartimento del motor

Los homopolímeros bio-basados sin relleno se ablandan por debajo de 110°C, lo que requiere refuerzo o nucleación para alcanzar el umbral de 150°C típico de las piezas en el compartimento del motor.

Última actualización de la página el: