Tamaño y Cuota del Mercado Farmacéutico de Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

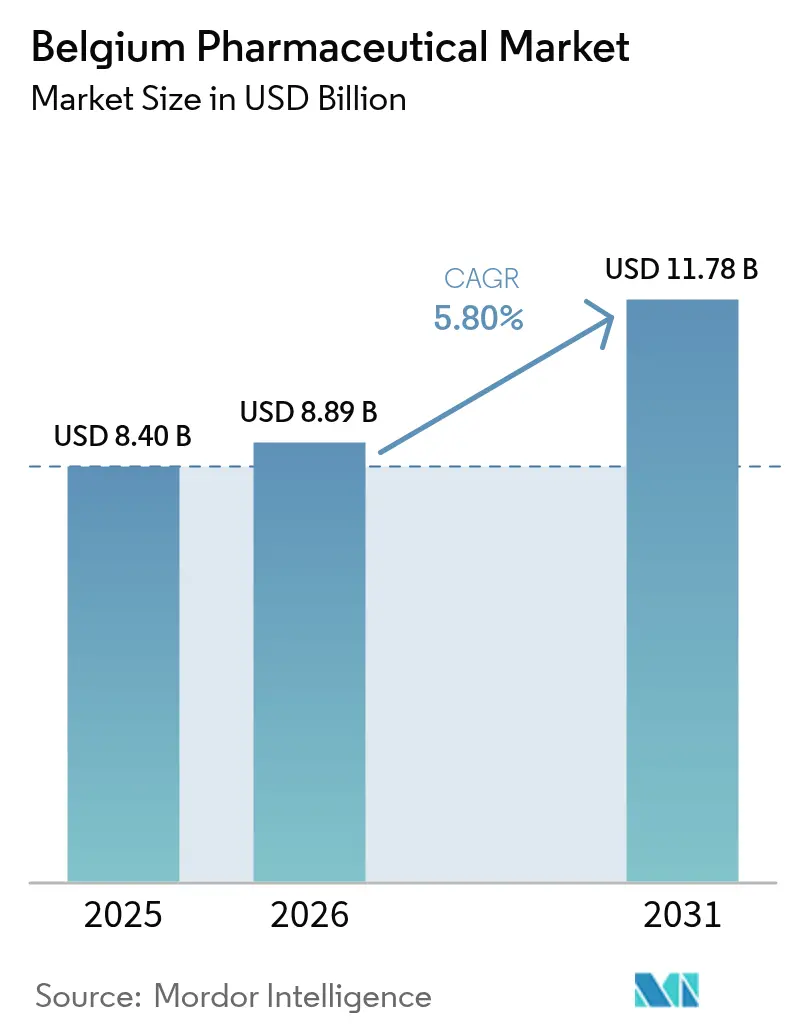

| Tamaño del mercado en el año base (2025) | 8.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Bélgica por ���ϲ�����

Se espera que el tamaño del Mercado Farmacéutico de Bélgica crezca de USD 8,40 mil millones en 2025 a USD 8,89 mil millones en 2026 y se prevé que alcance USD 11,78 mil millones en 2031 a una CAGR del 5,80% durante 2026-2031.

La orientación exportadora de Bélgica, su valor de envíos de EUR 79 mil millones en 2024 y los gastos en I+D equivalentes al 19,3% del total de la investigación farmacéutica de la UE anclan colectivamente unas perspectivas de demanda estables. El elevado gasto sanitario per cápita, una puntuación nacional de salud digital del 100% y el apoyo político a los programas de reembolso acelerado continúan reduciendo las barreras de acceso a las terapias innovadoras. Los recortes de precios obligatorios tras la exclusividad limitan los valores unitarios, pero fomentan grandes volúmenes al garantizar la asequibilidad, mientras que los descuentos de los fabricantes en el marco de los Acuerdos de Acceso Gestionado trasladan parte de la carga presupuestaria fuera de los pagadores públicos. Las filiales multinacionales dominan los segmentos especializados, aunque la creciente penetración de las farmacias en línea y una visible cartera de biológicos y terapias avanzadas señalan oportunidades en expansión para los nuevos participantes.

Conclusiones Clave del Informe

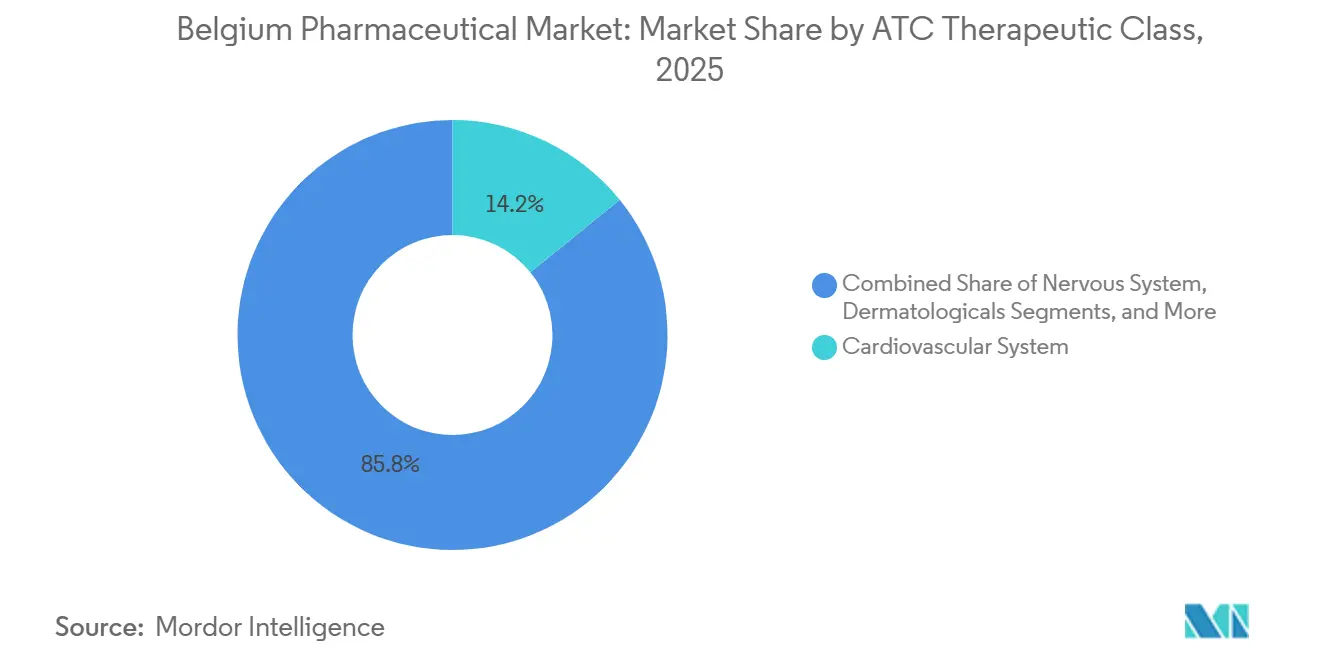

- Por clase terapéutica, el segmento del sistema cardiovascular representó el 14,18% de la cuota del mercado farmacéutico de Bélgica en 2025, mientras que se prevé que los dermatológicos se expandan a una CAGR del 7,54% hasta 2031.

- Por tipo de fármaco, los medicamentos de prescripción representaron el 86,85% del tamaño del mercado farmacéutico de Bélgica en 2025; la categoría de venta libre registra la CAGR más rápida del 7,21% hasta 2031.

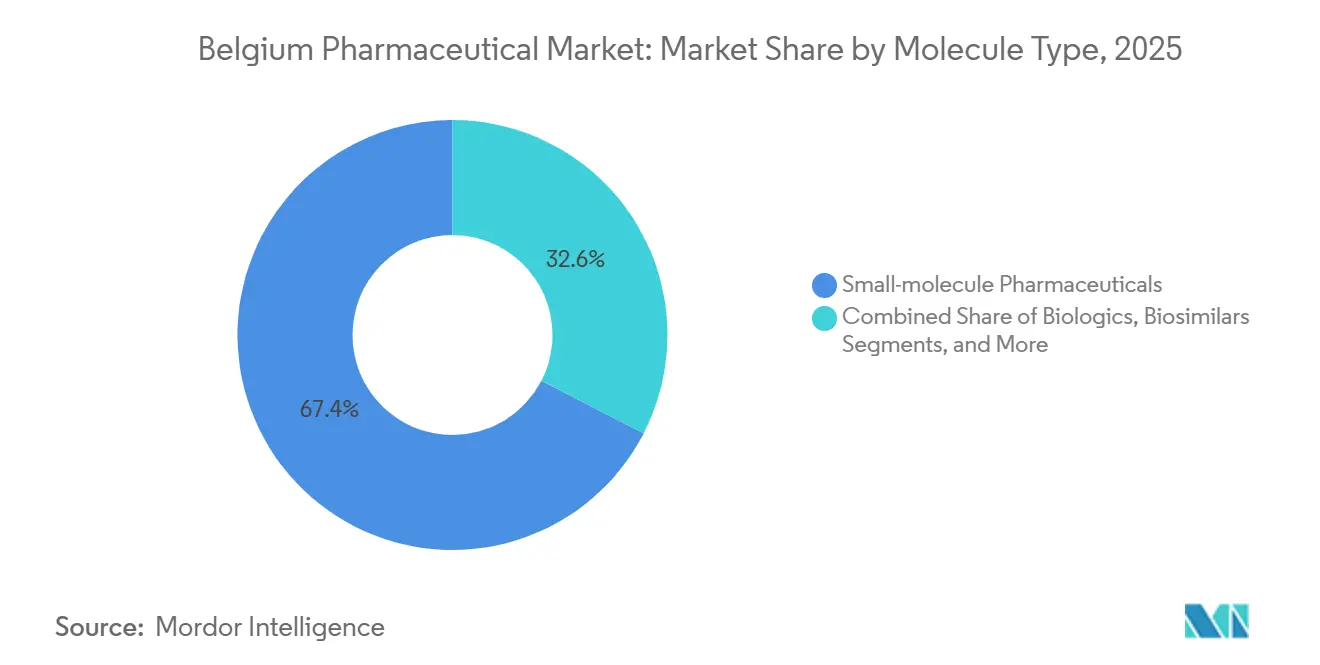

- Por tipo de molécula, las moléculas pequeñas representaron el 67,43% del tamaño del mercado farmacéutico de Bélgica en 2025, mientras que los biológicos registran la CAGR más alta del 6,78% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias captaron el 45,73% de los ingresos de 2025, y se prevé que las farmacias en línea crezcan a una CAGR del 7,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Farmacéutico de Bélgica

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto Sanitario Per Cápita | +1.2% | Nacional, concentrado en Bruselas-Capital, Brabante Flamenco y Brabante Valón | Mediano plazo (2-4 años) |

| Alta Carga de Enfermedades Crónicas | +1.5% | Nacional, concentraciones de envejecimiento en Flandes y Valonia | Largo plazo (≥ 4 años) |

| Sólida Infraestructura de Exportación Biofarmacéutica | +1.0% | Nacional, centros de exportación en Amberes y el corredor farmacéutico del Aeropuerto de Bruselas | Largo plazo (≥ 4 años) |

| Incentivos Fiscales Gubernamentales para I+D | +0.8% | Nacional, mayor atracción en los clústeres biotecnológicos de Lovaina y Gante | Mediano plazo (2-4 años) |

| Adopción de Prescripción Digital y Farmacia Electrónica | +0.9% | Nacional, adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Programas de Resiliencia del Suministro de la Ley de Medicamentos Críticos de la UE | +0.7% | Nacional, alineado con el despliegue a escala de la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Gasto Sanitario Per Cápita

El gasto sanitario per cápita de Bélgica alcanzó USD 6.022, superando la media de la UE-14 y liberando espacio presupuestario para biológicos de alto coste. Se prevé que el gasto farmacéutico público aumente del 8% del PIB en 2022 al 8,9% en 2027, lo que se traduce en un incremento nominal del 36,6%. El presupuesto federal de 2026 destinó EUR 25 millones al programa de Acceso Rápido, Temprano y Equitativo, reduciendo los plazos de reembolso para medicamentos oncológicos y de enfermedades raras. Las nóminas del sector, con 44.738 empleados directos más 140.835 en toda la cadena de valor, amplifican los ingresos fiscales y el interés de los votantes en la estabilidad del sector. El gasto en medicamentos minoristas per cápita se sitúa un 6% por debajo de la media de la UE, lo que indica un potencial de volumen sin explotar a medida que la población envejece y los ingresos discrecionales crecen.

Alta Carga de Enfermedades Crónicas

El cáncer y los trastornos circulatorios siguen representando aproximadamente la mitad de la mortalidad nacional, junto con una esperanza de vida de 82,6 años. Las categorías cardiovasculares maduras se enfrentan a la erosión genérica, aunque el aumento de la demanda de GLP-1 vinculado a la obesidad ofrece un nuevo arco de crecimiento. Los biológicos dermatológicos para la psoriasis y la dermatitis atópica superan a los corticosteroides sistémicos, elevando la curva de crecimiento del segmento para 2026-2031. La prevalencia de obesidad del 16% en Bélgica acelera la adopción de candidatos orales de GLP-1 como el orforglipron una vez que la planta de Eli Lilly en los Países Bajos, valorada en EUR 2,6 mil millones, entre en funcionamiento en 2027. Las persistentes restricciones de suministro hasta 2025 crean una demanda latente que se libera con las ampliaciones de capacidad.

Adopción de Prescripción Digital y Farmacia Electrónica

Una puntuación del 100% en el indicador de salud digital y una penetración del 91,8% en la prescripción electrónica sientan las bases para un cumplimiento en línea sin fricciones[1]Comisión Europea, "Ley de Medicamentos Críticos de la UE", europa.eu. La facturación de salud digital de Bélgica alcanzó EUR 754,53 millones en 2025 y debería llegar a EUR 991,91 millones en 2029 a una CAGR del 7,09%. El próximo Espacio Europeo de Datos de Salud y la Cartera de Identidad Digital de la UE apoyarán el canje transfronterizo de recetas electrónicas en 2027, presionando a las farmacias físicas nacionales para que integren modelos de entrega a domicilio. Se espera que las restricciones actuales sobre la venta en línea de medicamentos de prescripción, compartidas con otros 18 estados de la UE, se suavicen en el marco de la Estrategia Farmacéutica para Europa. Los productos de venta libre, ya habilitados para la web, se benefician primero de los cambios en las preferencias de los consumidores surgidos durante la pandemia.

Programas de Resiliencia del Suministro de la Ley de Medicamentos Críticos de la UE

Bélgica registró 36 alertas de escasez de impacto crítico en 2022, el 56% vinculadas a inmunoglobulinas, lo que pone de manifiesto la dependencia de una base de fabricación reducida. La Ley de Medicamentos Críticos de la UE obliga ahora a diversificar las fuentes de suministro, a constituir reservas estratégicas y a agilizar las autorizaciones de importación paralela. Aunque Bélgica exportó medicamentos por valor de EUR 79 mil millones en 2024, los inventarios nacionales siguen siendo escasos cuando los flujos mundiales de ingredientes farmacéuticos activos (IFA) fallan. Un pacto de coalición de enero de 2025 situó las escaseces y los incentivos para biosimilares en lo alto de la agenda legislativa, mientras que la Plataforma Europea de Seguimiento de Escaseces de la Agencia Europea de Medicamentos (EMA) permite una intervención más temprana cuando las señales de suministro se activan.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recortes de Precios Obligatorios Tras la Exclusividad | -0.8% | Nacional, todos los productos reembolsados | Corto plazo (≤ 2 años) |

| Largos Plazos de Reembolso | -0.7% | Nacional, afecta a las terapias innovadoras | Mediano plazo (2-4 años) |

| Modelo de Financiación Hospitalaria que Desincentiva la Adopción de Biosimilares | -0.6% | Nacional, redes hospitalarias públicas | Mediano plazo (2-4 años) |

| Aumento de los Costes de Cumplimiento en Materia de Sostenibilidad | -0.4% | Nacional, plantas de uso intensivo de energía en Flandes | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Recortes de Precios Obligatorios Tras la Exclusividad

Bélgica reduce los precios de los originadores hasta en un 38% una vez que aparece la competencia genérica o biosimilar, comprimiendo los márgenes y desincentivando las extensiones de línea menores[2]OCDE, "Políticas de Precios y Reembolso de Medicamentos 2025", oecd.org. El presupuesto de 2026 reduce aún más el reembolso de facturas hospitalarias al 78% e impone copagos de EUR 1-2 por paciente, comprimiendo los beneficios de la cadena de valor. Los Acuerdos de Acceso Gestionado, con descuentos por valor de EUR 1,6 mil millones en 2019, limitan el potencial alcista cuando las ventas superan los techos negociados. Las prolongadas revisiones de reembolso —578 días de media en la UE— más los precios de referencia reducen los beneficios de diferenciación para los ajustes de formulación o los programas de adherencia.

Modelo de Financiación Hospitalaria que Desincentiva la Adopción de Biosimilares

Los hospitales obtienen un margen fijo sobre los costes de los medicamentos facturados, lo que les lleva a preferir las marcas más costosas frente a los biosimilares más baratos, ya que los ingresos escalan con el precio unitario. El recorte de reembolso de 2026 agrava la presión, pero deja intacto el incentivo perverso. A pesar de un Real Decreto de 2023 que exige licitaciones competitivas, la penetración de los biosimilares se queda por detrás de las normas de la UE, lo que confirma que las licitaciones por sí solas no pueden compensar los sesgos estructurales de financiación. Con las farmacias hospitalarias acaparando el 45,73% de las compras nacionales, cualquier cambio significativo hacia los biosimilares depende de una reforma de la financiación. Los documentos de coalición enumeran los incentivos para biosimilares como una prioridad, pero los detalles operativos siguen siendo vagos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase ATC/Terapéutica: Los �ٱ�������ٴDZ�ó�������Dz� Lideran el Crecimiento en Medio de la Madurez Cardiovascular

Los agentes cardiovasculares aportaron el 14,18% de la cuota del mercado farmacéutico de Bélgica en 2025, pero se enfrentan a techos de precios impulsados por los genéricos a medida que las estatinas y los inhibidores de la ECA maduran. Se prevé que los productos dermatológicos crezcan a una CAGR del 7,54% hasta 2031, impulsados por anticuerpos monoclonales que ofrecen tasas de remisión superiores en psoriasis y dermatitis atópica. Los fármacos para el sistema nervioso mantienen el volumen gracias a la adopción temprana por parte de Bélgica de terapias modificadoras de la enfermedad para la esclerosis múltiple y el Alzheimer. Los biológicos respiratorios que suprimen las vías IL-5 o IL-4/IL-13 reducen las exacerbaciones, mientras que los agentes hematopoyéticos se enfrentan a la comoditización por parte de los anticoagulantes orales directos. Los fondos de acceso rápido respaldados por seguros inclinan la combinación del mercado a favor de los avances oncológicos que entran en el segmento residual de «otros».

El envejecimiento demográfico y el aumento de los ingresos disponibles amplían la demanda de intervenciones para la osteoporosis, la hiperplasia benigna de próstata y la artritis reumatoide. Las solicitudes de patentes, que totalizaron 417 en 2024, señalan una continua diversificación terapéutica. Las terapias con GLP-1 abordan las afecciones metabólicas vinculadas a la tasa de obesidad del 16% del país, con la expansión de capacidad en los Países Bajos vecinos prevista para eliminar los cuellos de botella de suministro más allá de 2027. La industria farmacéutica belga invierte cada vez más en I+D en inmunología y enfermedades raras, campos con menos genéricos consolidados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Fármaco: La Dominancia de la Prescripción Persiste mientras el Autocuidado OTC se Acelera

Los medicamentos de prescripción representaron el 86,85% del valor total de 2025, reforzando la dominancia del tamaño del mercado farmacéutico de Bélgica en áreas especializadas como la oncología y la neurología. Las moléculas de marca soportan reducciones post-exclusividad pero mantienen volumen en nichos protegidos, mientras que los genéricos aprovechan las normas de sustitución automática para atender los productos básicos de atención primaria. Los remedios de venta libre se expanden a una CAGR del 7,21% a medida que los consumidores mantienen los hábitos de autocuidado adquiridos durante las restricciones de movilidad de la pandemia.

La ubicuidad de la prescripción digital ofrece a las farmacias en línea un camino sin fricciones hacia la escala, aunque las barreras regulatorias siguen bloqueando la dispensación remota de productos de prescripción. Los esfuerzos de armonización europea sugieren derechos más amplios de dispensación electrónica dentro de esta década. Los descuentos de los Acuerdos de Acceso Gestionado garantizan que los presupuestos públicos se mantengan en curso incluso cuando los volúmenes especializados crecen, permitiendo una combinación equilibrada de prescripciones de alto valor y genéricos a precio de valor.

Por Tipo de Molécula: Los �����DZ�ó�������Dz� Aumentan mientras las Moléculas Pequeñas Mantienen la Base de Volumen

Las moléculas pequeñas siguen siendo el ancla de dos tercios del tamaño del mercado farmacéutico de Bélgica gracias a la comodidad oral y a las huellas de producción optimizadas. Los biológicos, sin embargo, aseguran una CAGR del 6,78% al responder a necesidades no satisfechas en oncología, inmunología y oftalmología. El despliegue de biosimilares sigue siendo tibio porque las fórmulas de margen hospitalario recompensan el uso de originadores, aunque los borradores de política exigen una realineación de la financiación.

Los medicamentos de terapia avanzada ganan tracción bajo el reembolso acelerado, pero revelan una brecha de fabricación en el país. La expansión de vacunas de GSK por EUR 150 millones en Wavre y la instalación oral de GLP-1 de Eli Lilly al otro lado de la frontera ilustran el atractivo de la región para plantas de alto valor. Los crecientes presupuestos de I+D favorecen cada vez más las modalidades celulares, génicas y de ARN, reposicionando a Bélgica como un posible trampolín europeo una vez que se cierren las brechas de capacidad local.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias en Línea Irrumpen mientras los Hospitales Mantienen el Poder de Compra

Los establecimientos hospitalarios representaron el 45,73% de la facturación de 2025, dispensando la mayoría de los regímenes oncológicos y biológicos complejos. El cambio de 2026 a un techo de reembolso del 78% obliga a estrategias de licitación más rigurosas y puede acelerar las alianzas de compra entre hospitales. Las farmacias en línea, apoyadas por el uso del 91,8% de la prescripción electrónica, registran una CAGR del 7,65% hasta 2031 y ampliarán su alcance una vez que las carteras de Identidad Digital de la UE permitan dispensaciones transfronterizas.

Los farmacéuticos minoristas, aproximadamente 2.000 en todo el país, soportan márgenes más reducidos porque Bélgica prohíbe la venta de medicamentos en supermercados, preservando un modelo profesional centrado en el asesoramiento. La agenda de armonización de la Comisión Europea presagia restricciones moderadas sobre los pedidos de prescripción por correo, abriendo otro carril de crecimiento.

Panorama Competitivo

La competencia en el mercado farmacéutico de Bélgica se centra en las filiales multinacionales, con Pfizer, Janssen, GSK, Novartis y AbbVie compartiendo escala con la empresa local UCB, que por sí sola absorbe el 41% del gasto nacional en I+D. La estrategia gira en torno al lanzamiento de biológicos especializados capaces de soportar caídas de precios post-patente del 38% mediante una clara diferenciación clínica. Viatris y Zentiva persiguen licitaciones hospitalarias para biosimilares, pero el progreso se estanca frente a los incentivos de financiación que aún recompensan los precios de los originadores.

Las herramientas digitales reconfiguran los modelos de venta a medida que la infraestructura de prescripción electrónica permite programas de apoyo directo al paciente, aplicaciones de fidelización y servicios de adherencia basados en datos. Las apuestas de fabricación divergentes agudizan los contrastes: Pfizer cierra su planta de Puurs y recorta 1.200 puestos, mientras GSK despliega EUR 150 millones en Wavre y Eli Lilly compromete EUR 2,6 mil millones en una planta de sólidos orales en los Países Bajos. Las 417 solicitudes de patentes de Bélgica en 2024 confirman una fértil producción de propiedad intelectual, aunque la resiliencia del suministro domina las agendas de los consejos de administración tras las escaseces de inmunoglobulinas que revelaron puntos débiles logísticos. Las alianzas comerciales combinan ahora la cofinanciación de I+D con modelos de reembolso de reparto de riesgos para acelerar el tiempo hasta la generación de valor.

Líderes de la Industria Farmacéutica de Bélgica

AstraZeneca plc

AbbVie Inc.

Bayer AG

GlaxoSmithKline plc

Boehringer Ingelheim International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Bélgica anunció su participación activa en FAST-EU, una nueva iniciativa de la UE para agilizar y acelerar las aprobaciones de ensayos clínicos multinacionales, con el objetivo de modernizar el proceso. Este movimiento posiciona a Bélgica como caso de prueba para los esfuerzos de la UE por mejorar la eficiencia de la investigación clínica.

- Noviembre de 2025: Eli Lilly comprometió EUR 2,6 mil millones para una nueva instalación de dosis oral en Katwijk, Países Bajos, orientada al orforglipron y otros activos cardiometabólicos, con inicio de obras previsto para 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado farmacéutico de Bélgica como todas las formas farmacéuticas terminadas de prescripción médica y de venta libre para uso humano, tanto de moléculas pequeñas como biológicas, que se fabrican en, se importan a y se facturan comercialmente dentro de Bélgica a valores ex-fábrica.

Exclusiones del alcance

Los medicamentos veterinarios, los principios farmacéuticos activos independientes para exportación, los dispositivos médicos y los suplementos alimenticios quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Clase ATC / Terapéutica

- Tracto Alimentario y Metabolismo

- Sangre y Órganos Hematopoyéticos

- Sistema Cardiovascular

- �ٱ�������ٴDZ�ó�������Dz�

- Sistema Genitourinario

- Preparados Hormonales Sistémicos

- Sistema Nervioso

- Sistema Musculoesquelético

- Sistema Respiratorio

- Otras Clases Terapéuticas

- Por Tipo de Fármaco

- Medicamentos de Prescripción

- Marca

- �ұ��é�������Dz�

- Medicamentos OTC

- Medicamentos de Prescripción

- Por Tipo de Molécula

- Productos Farmacéuticos de Molécula Pequeña

- �����DZ������Dz�

- Biosimilares

- Medicamentos de Terapia Avanzada (ATMPs)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a reguladores, farmacéuticos hospitalarios, líderes de farmacias comunitarias y directores financieros de productores belgas en Flandes, Valonia y Bruselas. Los conocimientos sobre los márgenes de los canales de distribución, los patrones de comercio paralelo y los próximos lanzamientos terapéuticos cubrieron brechas críticas y validaron los hallazgos documentales.

Investigación documental

Extrajimos volúmenes y valores fundamentales de los cubos de comercio de Eurostat, los archivos de reembolso del Instituto Nacional de Seguro de Enfermedad e Invalidez, las "Pharma Figures" anuales de EFPIA, los informes económicos de pharma.be y las gacetas de adquisiciones hospitalarias. Los indicadores macroeconómicos, como el envejecimiento de la población, el PIB per cápita y los ratios de gasto sanitario, provienen de Statbel y del Banco Mundial. Los recursos de pago, incluidos D&B Hoovers para desglose por empresa y Dow Jones Factiva para el flujo de operaciones, aportaron contexto adicional. Estas citas ilustran, pero no agotan, el conjunto de evidencias más amplio consultado durante el trabajo documental.

Dimensionamiento y previsión del mercado

Una construcción descendente reconcilia la producción nacional más las importaciones menos las exportaciones, y luego ajusta las variaciones de inventario. Algunas verificaciones ascendentes seleccionadas, con precios de venta medios ex-fábrica muestreados multiplicados por los volúmenes de envases de prescripción y OTC, calibran las divisiones terapéuticas. Las variables principales que impulsan el modelo incluyen el número de residentes asegurados, la prevalencia de casos oncológicos, cardiovasculares y de diabetes, la duración media del tratamiento, el calendario de vencimiento de patentes y las normas de copago. Las previsiones hasta 2030 emplean regresión multivariante combinada con suavizado ARIMA; las pruebas de escenarios en torno a la volatilidad del comercio paralelo establecen los límites externos. Cuando faltaban datos de envases, los ratios de facturas hospitalarias comparados con las tendencias de ventas de farmacias comunitarias cubrieron las brechas antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados pasan por indicadores automáticos de anomalías, verificaciones cruzadas entre analistas y aprobación de nivel superior. Las entrevistas se reabren cuando la varianza supera los umbrales establecidos. Los modelos se actualizan anualmente, con actualizaciones intermedias ante cambios materiales en políticas o precios, de modo que los clientes siempre reciben la visión más reciente.

Por qué la línea de base farmacéutica de Bélgica de Mordor merece confianza

Las estimaciones de diferentes publicadores suelen divergir porque cada uno aplica alcances, puntos de precio y cadencias de actualización distintos. Algunos excluyen los medicamentos OTC o se basan en precios mayoristas, mientras que otros congelan los tipos de cambio durante años. La actualización anual disciplinada de Mordor y su modelo de métodos mixtos ofrecen una referencia más estable y completamente trazable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,40 B | ���ϲ����� | - |

| USD 8,10 B | Global Consultancy A | Base de precios más antigua; medicamentos exclusivos de hospital excluidos |

| USD 5,78 B (2024) | Regional Consultancy B | Precios mayoristas; segmento OTC omitido |

Las cifras publicadas difieren; sin embargo, el alcance equilibrado, las variables transparentes y la actualización anual de Mordor proporcionan una línea de base fiable que los responsables de la toma de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el segmento de prescripción de Bélgica en 2031?

Los medicamentos de prescripción, que representan el 86,85% de los ingresos de 2025, están proyectados para seguir una CAGR de mercado del 5,8%, situando su valor en 2031 cerca de USD 10,2 mil millones dentro del tamaño del mercado farmacéutico de Bélgica.

¿Qué clase terapéutica tiene previsto crecer más rápido hasta 2031?

Los dermatológicos lideran con una CAGR del 7,54% a medida que los tratamientos biológicos para la psoriasis y la dermatitis atópica ganan tracción en el reembolso.

¿Qué impulsa el crecimiento de las farmacias en línea en Bélgica?

Una tasa de prescripción electrónica del 91,8%, una puntuación del 100% en el indicador de salud digital y las próximas normas de la UE sobre prescripción electrónica transfronteriza respaldan una CAGR del 7,65% para los canales en línea.

¿Por qué los biosimilares ganan terreno lentamente?

La financiación hospitalaria vincula los ingresos a los precios de los medicamentos, por lo que las instituciones prefieren los originadores de mayor precio, amortiguando la adopción de biosimilares hasta que se produzca una reforma del reembolso.

¿Cuál es el superávit de exportación farmacéutica de Bélgica?

El sector generó un superávit comercial de EUR 16,6 mil millones en 2024, lo que refleja su papel como centro de producción y exportación de alto valor.

¿Qué política facilita más el acceso de los pacientes a los medicamentos innovadores?

El programa de Acceso Rápido, Temprano y Equitativo, financiado con EUR 25 millones en el presupuesto de 2026, reduce los plazos de reembolso para las terapias innovadoras.

Última actualización de la página el: