Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Barrera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

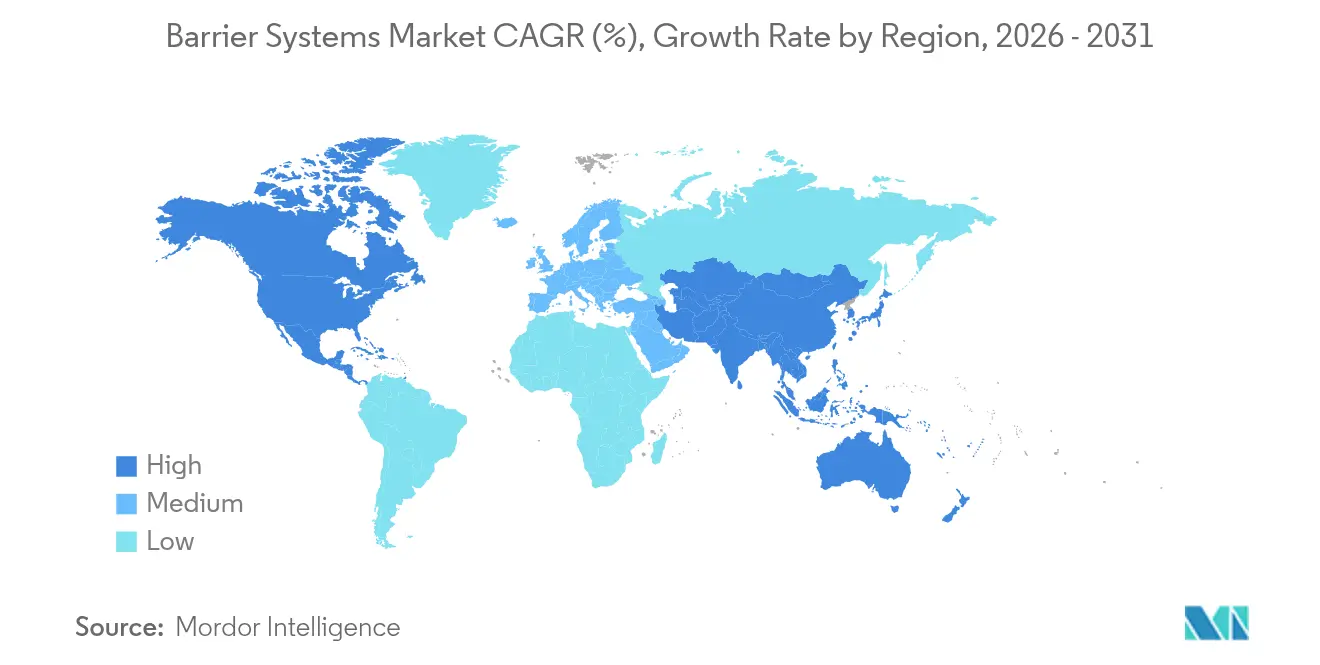

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Barrera por ���ϲ�����

El tamaño del mercado de sistemas de barrera en 2026 se estima en USD 25,01 mil millones, creciendo desde el valor de 2025 de USD 24,08 mil millones con proyecciones para 2031 que muestran USD 30,23 mil millones, creciendo a una CAGR del 3,87% durante 2026-2031. La creciente integración de sensores conectados, análisis en el borde y guía para vehículos autónomos está desplazando la demanda de productos de carretera puramente pasivos hacia soluciones inteligentes de gestión de perímetro y tráfico que exigen precios premium. Los gobiernos tanto de economías desarrolladas como emergentes están financiando infraestructuras más duraderas y resistentes al clima, lo que favorece las barreras compuestas y modulares frente a los sistemas de acero fijo tradicionales. Como resultado, el mercado de sistemas de barrera se está expandiendo más allá de su dependencia histórica de las aplicaciones de contención de impactos para atender la seguridad urbana, los centros logísticos y las instalaciones de control fronterizo. Los proveedores capaces de combinar materiales avanzados, electrónica integrada y contratos de servicio durante el ciclo de vida continúan ganando participación, mientras que aquellos vinculados a materias primas luchan con los volátiles precios del acero y los polímeros que erosionan los márgenes.

Conclusiones Clave del Informe

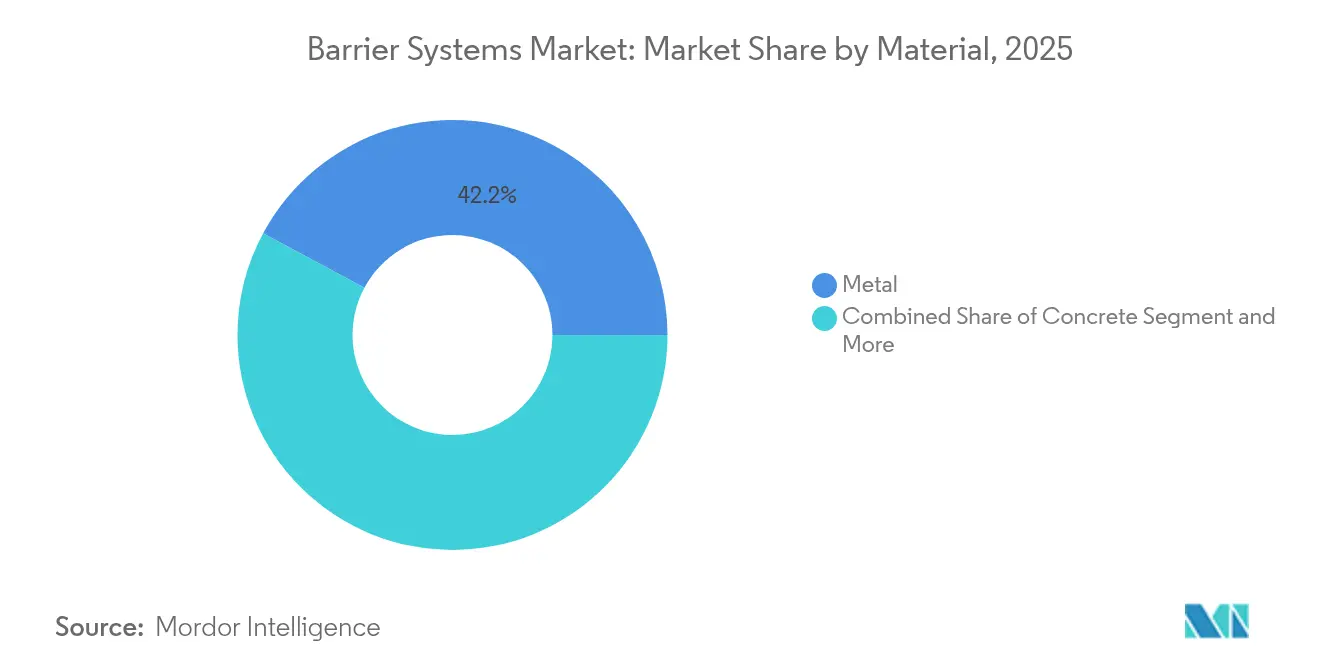

- Por material, las barreras metálicas capturaron el 42,15% de la participación del mercado de sistemas de barrera en 2025, mientras que los diseños de plástico y compuesto tienen una previsión de crecimiento de CAGR del 12,10% hasta 2031.

- Por tipo, los sistemas de barrera de impacto capturaron el 34,20% de la participación del mercado de sistemas de barrera en 2025, mientras que los diseños de bolardos tienen una previsión de crecimiento de CAGR del 11,10% hasta 2031.

- Por usuario final, el segmento de vías de transporte mantuvo el 52,90% de la participación del mercado de sistemas de barrera en 2025; se proyecta que las instalaciones comerciales se expandirán a una CAGR del 12,70% hasta 2031.

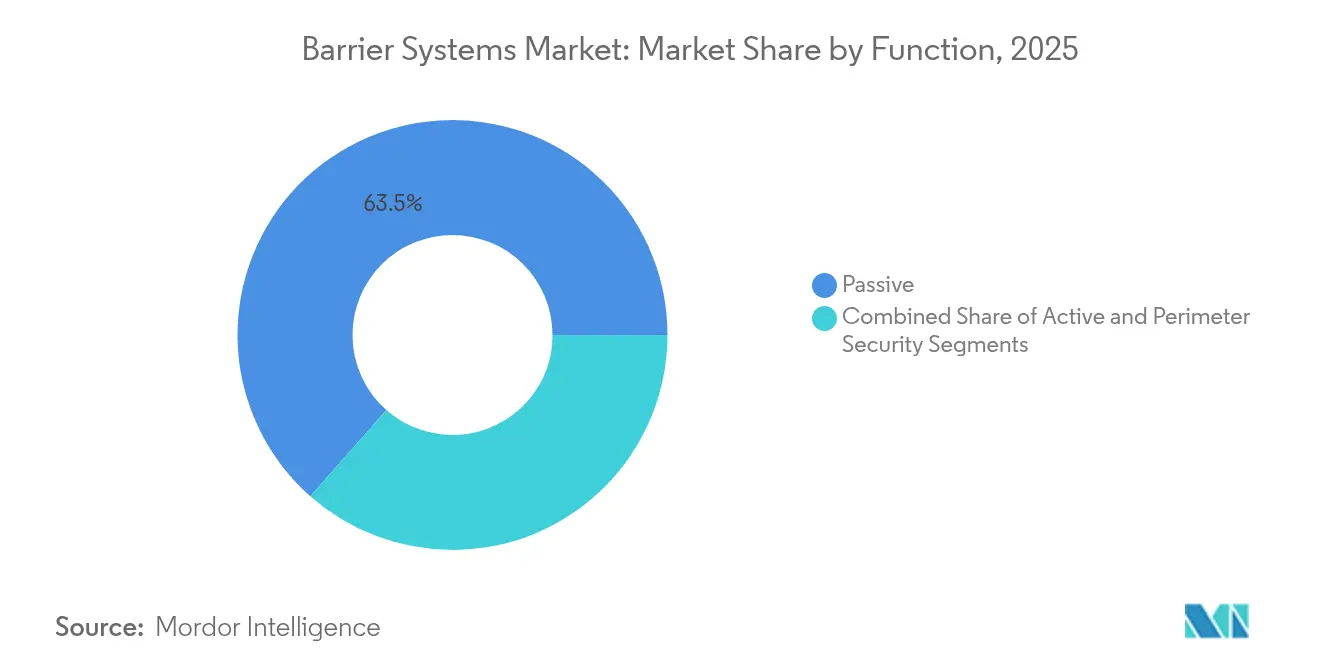

- Por función, los productos pasivos fijos retuvieron el 63,50% de los ingresos en 2025, aunque las soluciones activas automatizadas están aumentando a una CAGR del 13,00% hasta 2031.

- Por tecnología, los diseños semirígidos contribuyeron con el 45,10% de los ingresos en 2025; los sistemas flexibles están preparados para un crecimiento de CAGR del 14,00% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,40% en 2025, mientras que ��������-�ʲ���í�ھ����� avanza a una CAGR del 9,10%, la más rápida a nivel mundial.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Barrera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto global en infraestructura de transporte | +1.2% | Global, concentrado en ��������-�ʲ���í�ھ����� y Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de seguridad vial | +0.8% | América del Norte y la UE, expandiéndose a ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Demanda de seguridad urbana y protección perimetral | +0.9% | Centros urbanos globales, zonas de infraestructura crítica | Corto plazo (≤ 2 años) |

| Despliegues de barreras "inteligentes" habilitadas por IoT | +0.6% | América del Norte, UE, mercados avanzados de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Uso de compuestos de polímeros reciclados | +0.4% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Barreras modulares resistentes al clima para zonas de desastre | +0.3% | Regiones costeras a nivel mundial, áreas propensas a inundaciones | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Gasto Global en Infraestructura de Transporte

Los proyectos de ley de gasto público están financiando miles de mejoras en carreteras y calles, con la Ley de Inversión en Infraestructura y Empleo de EE. UU. sola respaldando más de 40.000 proyectos activos. Los megaproyectos como el corredor Landbridge de Tailandia ilustran cómo los nuevos puertos, vías de transporte y distritos logísticos demandan barreras multiusos que combinen contención de vehículos, redirección automatizada del tráfico y monitoreo remoto del estado. Los equipos de adquisiciones juzgan cada vez más las ofertas por su valor durante toda la vida útil, favoreciendo así los activos modulares que acortan los plazos de instalación, reducen las llamadas de mantenimiento y alimentan datos de estado en tiempo real a los paneles de gestión de activos. Estas preferencias respaldan una expansión constante en el mercado de sistemas de barrera al recompensar a los proveedores que ofrecen compuestos listos para sensores y software de mantenimiento predictivo en lugar de solo hardware de uso general.

Endurecimiento de las Regulaciones de Seguridad Vial

El último Manual para la Evaluación de Hardware de Seguridad ha endurecido los criterios de pruebas de impacto, lo que lleva a las agencias a especificar diseños que absorban más energía cinética sin permitir que los vehículos salten sobre los obstáculos al borde de la carretera[1]Administración Federal de Carreteras de EE. UU., "Manual para la Evaluación de Hardware de Seguridad," fhwa.dot.gov. Las normas europeas paralelas ahora exigen que los productos protejan a los peatones y ciclistas con el mismo rigor que a los ocupantes de los vehículos, impulsando la demanda de pretiles multifuncionales y terminales no abatibles. El gasto en I+D está migrando, por tanto, hacia geometrías de absorción de energía y materiales híbridos que ofrecen menor peso y un mantenimiento más sencillo. Los fabricantes más grandes con pistas de prueba propias pueden cumplir más rápido, mientras que las empresas más pequeñas deben asociarse o retirarse, reforzando las tendencias de consolidación ya visibles en el mercado de sistemas de barrera.

Demanda de Seguridad Urbana y Protección Perimetral

Los propietarios comerciales y los planificadores municipales buscan una mitigación de vehículos hostiles discreta que también funcione como mobiliario urbano. Los bolardos retráctiles certificados, las jardineras con clasificación de impacto y las barreras escultóricas satisfacen tanto los códigos de seguridad como los estéticos, creando nichos premium que el mercado de sistemas de barrera solo ha abordado recientemente. Los aeropuertos, estadios y embajadas ahora integran barreras con análisis de video y plataformas de control de acceso para que las amenazas puedan detenerse, verificarse y registrarse en un solo flujo de trabajo. Los proveedores capaces de armonizar los requisitos estructurales, electrónicos y arquitectónicos ganan contratos con márgenes saludables, mientras que los proveedores tradicionales de carreteras corren el riesgo de quedar relegados a proyectos de bajo crecimiento.

Despliegues de Barreras "Inteligentes" Habilitadas por IoT

Los proyectos piloto de computación en el borde demuestran que las barreras conectadas pueden transmitir cargas de tensión, eventos de impacto e intensidad del tráfico en tiempo real a los equipos de mantenimiento. La mejora de carretera inteligente de Illinois Tollway por USD 2.500 millones está equipando carriles con sensores que se comunican con sistemas de control de carriles automatizados y vehículos conectados. Tales proyectos empujan al mercado de sistemas de barrera hacia ingresos orientados a servicios porque los operadores firman contratos plurianuales de datos y software, además de pedidos de equipos físicos. Los competidores arraigados en la fabricación de acero deben, por tanto, establecer asociaciones electrónicas o adquirir talento en integración para mantenerse relevantes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de instalación y ciclo de vida | -0.7% | Global, intensificándose en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Precios volátiles del acero y los polímeros | -0.5% | Todos los principales centros de fabricación | Corto plazo (≤ 2 años) |

| Oposición pública por estética y ruido | -0.3% | Distritos urbanos en mercados desarrollados | Mediano plazo (2-4 años) |

| Problemas de integración con vehículos autónomos | -0.2% | América del Norte, UE, ������ó�� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Instalación y Ciclo de Vida

Las barreras avanzadas requieren equipos de elevación especializados, levantamientos de precisión y cableado extenso, lo que puede inflar los presupuestos de los proyectos en porcentajes de dos dígitos en las economías en desarrollo. El mantenimiento se vuelve más costoso una vez que la electrónica entra en juego, ya que los equipos de campo necesitan herramientas de diagnóstico y kits de sensores de repuesto que rara vez están cubiertos en las ofertas originales. Los operadores, por tanto, ejecutan modelos detallados de costo total de propiedad antes de emitir licitaciones. Las soluciones que demuestran menor tiempo de inactividad a través de electrónica modular o firmware de autodiagnóstico tienen mejor aceptación, mientras que los diseños experimentales sin un historial extenso tienen dificultades para superar el escrutinio económico dentro del mercado de sistemas de barrera.

Precios Volátiles del Acero y los Polímeros

Las fuertes oscilaciones en los precios de referencia del acero —el precio al contado de láminas de Nucor promedió USD 930 por tonelada a principios de 2025— obligan a los proveedores a cubrir la exposición a las materias primas, a veces recortando márgenes para cumplir contratos públicos a largo plazo. Las resinas de polímero también siguen los mercados energéticos, añadiendo imprevisibilidad a las estructuras de costos de los compuestos. Los productores más pequeños que carecen de aprovisionamiento diversificado o formulaciones flexibles encuentran difícil finalizar cotizaciones con seis a nueve meses de anticipación, lo que lleva a aplazamientos de pedidos y cancelaciones de licitaciones. La necesidad de alternativas con precios estables eleva los compuestos reciclados y los sistemas híbridos, que desvinculan parcialmente el costo de los materiales de los índices del petróleo o del mineral de hierro, aunque los compradores siguen siendo cautelosos hasta que emerjan datos de durabilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Compuestos Sostenibles Desafían el Dominio del Acero

Las barreras metálicas siguen siendo la columna vertebral de la seguridad vial, representando el 42,15% de la participación del mercado de sistemas de barrera en 2025. Sin embargo, las variantes de compuesto y plástico reciclado están escalando a una CAGR del 12,10% a medida que los reguladores impulsan huellas de carbono más bajas y resistencia a la corrosión. El tamaño del mercado de sistemas de barrera para productos compuestos se está expandiendo, por tanto, más rápido que cualquier otra clase de material, respaldado por cadenas de suministro que capturan plásticos posconsumo y chatarra industrial para la producción circular. Las unidades de concreto mantienen su relevancia donde la masa máxima no es negociable, como en las separaciones medianas en corredores de alta velocidad. La madera retiene valor de nicho en paisajes pintorescos o protegidos, aunque su limitada tolerancia climática frena su adopción generalizada.

Los fabricantes con experiencia en extrusión o pultrusión obtienen ventaja estratégica porque los módulos compuestos pueden prefabricarse e instalarse en menos turnos, reduciendo las penalizaciones por cierre de carriles. Los ahorros durante el ciclo de vida ayudan a los propietarios de activos a recuperar los mayores costos iniciales, especialmente cuando las ranuras de sensores integrados eliminan la necesidad de perforación in situ. Por el contrario, las empresas centradas en el acero enfrentan presión sobre los márgenes a menos que pivoten hacia alternativas galvanizadas o de baja aleación que amplíen los intervalos de mantenimiento. Esta transición de materiales subraya cómo las políticas de sostenibilidad están reformando las hojas de ruta técnicas en todo el mercado de sistemas de barrera.

Por Tipo: Los Bolardos Emergen como la Categoría de Mayor Crecimiento

Las barreras de carretera con pruebas de impacto generaron el 34,20% de los ingresos en 2025, pero los bolardos están en camino de alcanzar una CAGR del 11,10% porque las densas zonas urbanas priorizan la denegación selectiva de vehículos sobre el cercado continuo. Los aeropuertos, centros comerciales peatonales y campus corporativos favorecen los bolardos retráctiles que se integran con lectores de credenciales y paneles de anulación de emergencia, dando a los equipos de seguridad control dinámico sin obstruir la logística diaria. Las cercas y puertas aún dominan los proyectos de perímetro fronterizo e industrial donde el costo por metro lineal es lo más importante.

Los dispositivos amortiguadores de impacto y las barreras portátiles temporales están ganando participación en la seguridad de zonas de trabajo y la gestión de eventos gracias a los cartuchos ligeros de absorción de energía que los equipos pueden desplegar en minutos. La superposición tecnológica entre bolardos y sistemas de acceso automatizado está fomentando asociaciones entre empresas de obras civiles y proveedores de automatización de edificios. Esta convergencia ilustra cómo las crecientes necesidades de seguridad urbana están diversificando los grupos de ingresos dentro del mercado de sistemas de barrera.

Por Usuario Final: El Sector Comercial Impulsa la Evolución del Mercado

Las autoridades viales adquirieron el 52,90% de los envíos de 2025, aunque los campus corporativos, los centros de datos y los distritos minoristas están impulsando una CAGR del 12,70% en el gasto comercial. Estos clientes consideran la seguridad perimetral de alta especificación como obligatoria para la gestión de responsabilidades y la continuidad del negocio, no como decoración discrecional. Se prevé que el tamaño del mercado de sistemas de barrera para instalaciones comerciales aumente de manera constante hasta 2031 a medida que las primas de seguros bajen para las propiedades equipadas con mitigación certificada de vehículos hostiles.

Los operadores ferroviarios, de defensa y aeroportuarios mantienen requisiciones estables porque sus misiones dependen de estándares de protección regulados. La demanda residencial es estable pero oportunista, activada cuando los municipios introducen subsidios para la moderación del tráfico o cuando las comunidades cerradas mejoran sus servicios. Los proveedores que comprenden los ciclos de adquisición del sector privado y pueden documentar el retorno de la inversión a través de menores costos de vandalismo y tiempo de inactividad aseguran acuerdos marco a largo plazo en el mercado de sistemas de barrera.

Por Función: Los Sistemas Activos Ganan Terreno a Pesar del Dominio Pasivo

Los productos pasivos fijos aún gestionan el 63,50% de los ingresos porque siguen siendo la forma más sencilla de cumplir los códigos de seguridad básicos. Las barreras activas —bolardos hidráulicos, puertas de impacto móviles y vigas elevadoras automatizadas— avanzan a una CAGR del 13,00% porque los operadores de instalaciones necesitan activos que reconfiguren los carriles en segundos. El tamaño del mercado de sistemas de barrera para productos activos aumentará cada año a medida que los presupuestos de ciudades inteligentes destinen fondos para la desviación del tráfico en tiempo real y el despeje de rutas de emergencia.

Los proveedores de controladores programables, análisis en la nube y diagnósticos inalámbricos obtienen márgenes más altos que el hardware solo, convirtiendo los proyectos de barreras activas en modelos de suscripción continuos. La complejidad de la integración crea oportunidades para integradores de sistemas especializados que coordinan semáforos heredados, circuitos cerrados de televisión y alimentaciones SCADA con nuevos actuadores. Esta cadena de valor híbrida desafía a las empresas que dependen de rieles de acero pasivos y sitúa la fluidez en software en el centro de las evaluaciones de licitaciones en todo el mercado de sistemas de barrera.

Por Tecnología: Los Sistemas Flexibles Lideran la Ola de Innovación

Las barandillas semirígidas representaron el 45,10% de los ingresos en 2025 porque las agencias las consideran el punto óptimo entre la absorción de impactos y los límites de deflexión. Las soluciones flexibles de cuerda y cable están aumentando a una CAGR del 14,00%, impulsadas por datos de impacto que muestran hasta un 33% menos de aceleración de los ocupantes en comparación con las paredes de concreto. Los pretiles de concreto rígido siguen siendo indispensables donde las huellas medianas son mínimas o donde el acceso de mantenimiento es peligroso.

Los avances en cartuchos de elastómero y fibras de alto módulo permiten que los sistemas flexibles se restauren solos después de impactos menores, preservando la contención sin necesidad de despacho urgente de equipos. La telemetría de campo ahora registra vectores de fuerza en el impacto, proporcionando a los ingenieros evidencia para calibrar los programas de mantenimiento. Las solicitudes de patentes para anclajes de carcasa compuesta y núcleos de disipación de energía continua ilustran la carrera de conocimiento en curso en el mercado de sistemas de barrera. Los proveedores que combinan ciencia de materiales con ciencia de datos están bien posicionados para establecer nuevos estándares de seguridad.

Análisis Geográfico

América del Norte controló el 32,40% de los ingresos en 2025 gracias a los rigurosos mandatos de pruebas de impacto y a una red interestatal madura que está entrando en un ciclo de financiación para su renovación. El gasto continuo de las leyes federales de infraestructura respalda una demanda predecible, mientras que �䲹�Բ���á y ��é�澱���� añaden volúmenes incrementales a través de expansiones de autopistas de peaje provinciales y mejoras de corredores industriales. Los gestores de activos favorecen cada vez más las barreras inteligentes con diagnósticos integrados para compensar la escasez de mano de obra, manteniendo el impulso de adopción tecnológica dentro de la porción regional del mercado de sistemas de barrera.

Europa prioriza la reducción de carbono, la armonía visual y la mitigación del ruido, lo que lleva a las agencias a especificar compuestos reciclados y muros de impacto vegetados que se integren con el patrimonio construido. Aunque las normas varían según el país, los programas de investigación de la UE financian proyectos piloto transfronterizos que validan nuevos materiales, acelerando los ciclos de aprobación paneuropeos. Los proveedores con equipos de certificación multilingüe y carteras de diseño modular navegan esta complejidad de manera más efectiva. El tamaño del mercado de sistemas de barrera para soluciones flexibles europeas también está creciendo a medida que los planificadores urbanos defienden los sistemas de cuerda que protegen a los ciclistas de las superficies de colisión rígidas.

��������-�ʲ���í�ھ����� supera a todas las demás regiones con una CAGR del 9,10%. Los corredores de la Iniciativa de la Franja y la Ruta de China, las carreteras fronterizas de India y el dique marino de USD 80.000 millones de Indonesia requieren extensos despliegues de barreras que aborden tanto la seguridad como la resiliencia climática. La alta densidad de población obliga a los ingenieros a integrar los requisitos de inundaciones, sísmicos y de vehículos hostiles en ensamblajes modulares únicos. Los fabricantes nacionales escalan rápidamente, aunque las características inteligentes de alta especificación aún favorecen las importaciones o las empresas conjuntas con empresas tecnológicas europeas y norteamericanas. Esta interacción entre capacidad local e innovación importada está reformando las huellas de los proveedores en todo el mercado de sistemas de barrera.

Panorama Competitivo

La industria de sistemas de barrera sigue siendo moderadamente fragmentada porque ninguna tecnología domina todos los casos de uso. Los cinco mayores proveedores juntos representan un estimado del 35-40% de los ingresos, dejando espacio para especialistas regionales y empresas emergentes que se centran en compuestos, integración de sensores o diseño arquitectónico. Los conglomerados centrados en el acero están cubriendo los riesgos de las materias primas adquiriendo formuladores de polímeros y licenciando patentes de sensores, mientras que los actores de nicho persiguen proyectos de seguridad urbana de alto margen con estética a medida.

La integración vertical está resurgiendo como cobertura contra la volatilidad de precios. Las empresas que poseen acerías, líneas de galvanizado y talleres de fabricación modular pueden suavizar los costos de insumos y los tiempos de entrega cuando las cadenas de suministro globales se tensan. Al mismo tiempo, los nuevos participantes impulsados por software capturan valor ofreciendo paneles de mantenimiento predictivo y modelos de pago por apertura que transforman las barreras en plataformas de servicio. Las solicitudes de propiedad intelectual revelan una mayor actividad en torno a acopladores de absorción de energía, mecanismos retráctiles y reconocimiento de amenazas asistido por IA, lo que señala a la tecnología como el principal campo de batalla para la diferenciación en el mercado de sistemas de barrera.

La colaboración es cada vez más intersectorial. Las empresas de seguridad automotriz licencian algoritmos de sensores de impacto a los fabricantes de equipos originales de barreras, mientras que los fabricantes de torres de telecomunicaciones adaptan sus líneas de conformado en frío para producir barandillas de calibre ligero. Los corredores piloto público-privados, como los bancos de prueba de vehículos conectados de ������ó��, invitan a ofertas conjuntas de contratistas civiles y proveedores de servicios en la nube. La narrativa competitiva está, por tanto, pasando de las licitaciones al precio más bajo hacia ecosistemas de socios que pueden entregar hardware, software y análisis del ciclo de vida en un solo paquete, reforzando los modelos de negocio orientados a servicios en todo el mercado de sistemas de barrera.

Líderes de la Industria de Sistemas de Barrera

Tata Steel

Trinity Industries, Inc.

Lindsay Corporation

Betafence Limited

Hill & Smith PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Indonesia lanzó un proyecto de dique marino de USD 80.000 millones para proteger las zonas costeras, abriendo grandes licitaciones para barreras resistentes al clima.

- Mayo de 2025: Nucor Corp. registró ganancias del primer trimestre de USD 156 millones sobre ventas de USD 7.830 millones, señalando una sólida disponibilidad de acero para los proveedores de infraestructura.

- Abril de 2025: Valmont Industries registró ventas del primer trimestre de USD 969,3 millones, con unidades de infraestructura compensando la debilidad en agricultura.

- Febrero de 2025: Valmont fusionó sus plataformas de riego en AgSense 365, insinuando futuras extensiones de monitoreo remoto a las carteras de barreras.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de barrera como todas las estructuras físicas permanentes o semipermanentes, como barreras de impacto, bolardos, cercas de seguridad y puertas automatizadas, instaladas para controlar o detener el movimiento de vehículos, personas o escombros en vías de transporte, corredores ferroviarios, sitios industriales y zonas perimetrales.

Exclusión del alcance: se excluyen las barricadas temporales de control de multitudes utilizadas para eventos de corta duración.

Descripción General de la Segmentación

- Por Material

- Metal

- Concreto

- �ʱ�á���پ�����/��dz���ܱ���ٴ�

- Madera

- Por Tipo

- Cercas

- Sistemas de Barrera de Impacto

- Dispositivos de Barrera de Impacto

- Bolardos

- Por Usuario Final

- Vías de Transporte

- Ferrocarriles y Defensa

- Comercial

- Residencial

- Centros de Transporte

- Gobierno

- Por Función

- Pasiva (Fija)

- Activa (Automatizada)

- Seguridad Perimetral

- Por Tecnología

- ��í�����岹

- ������í�����岹

- Flexible

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a fabricantes de barreras, concesionarios de vías de transporte y consultores de ingeniería de tráfico en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones pusieron a prueba los rangos de precios, los ciclos de reemplazo y las tasas de adopción de automatización, llenando las brechas de datos que las fuentes públicas dejan abiertas.

Investigación Documental

Comenzamos con conjuntos de datos de seguridad vial de agencias como la Administración Federal de Carreteras de EE. UU., los archivos de infraestructura vial de Eurostat y la Federación Internacional de Carreteras. Los volúmenes comerciales de barandillas de acero se rastrearon a través de UN Comtrade, mientras que las estadísticas regionales de accidentes se revisaron a partir de los informes de Seguridad Vial Global de la Organización Mundial de la Salud. Los estados financieros de las empresas extraídos de D&B Hoovers y los grupos de patentes consultados a través de Questel nos ayudaron a rastrear el potencial de ingresos y los cambios de diseño. Se recopilaron perspectivas adicionales de ministerios nacionales de construcción, asociaciones comerciales líderes y comunicados de prensa de renombre que detallan las carteras de proyectos y las actualizaciones regulatorias. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción ayudaron en la validación.

Dimensionamiento del Mercado y Pronóstico

Se aplicó un modelo híbrido de arriba hacia abajo y de abajo hacia arriba. La longitud global de carreteras pavimentadas, la expansión de vías ferroviarias y las adiciones de superficie de piso industrial crearon el grupo de demanda, que luego se verificó a través de envíos muestreados de proveedores y precios de venta promedio. Variables clave como la frecuencia de accidentes por 100 km, la densidad de barreras de seguridad obligatorias, el intervalo promedio de renovación, las curvas de costos de materias primas y el crecimiento de la urbanización alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Donde las consolidaciones de proveedores subestimaron los volúmenes, la interpolación utilizando ratios de gasto en construcción regional cerró las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas y una verificación de varianza frente a datos independientes de importación de equipos de seguridad antes de la aprobación final. Los informes se actualizan cada año, con actualizaciones intermedias activadas por impactos regulatorios o de precios significativos. Un analista realiza una revisión de último momento antes de la entrega al cliente.

Por Qué la Base de Referencia de Sistemas de Barrera de Mordor se Mantiene Firme

Las estimaciones publicadas difieren ampliamente; las elecciones de alcance, los años base y las escalas de precios varían, por lo que las cifras divergen comprensiblemente. Informes abiertos recientes muestran valores de 2023 de USD 20.600 millones y USD 21.100 millones, mientras que otra fuente sitúa 2024 en USD 23.000 millones.

Los principales factores de brecha suelen ser alcances de materiales más estrechos, omisión de la demanda de modernización en países en desarrollo, o proyecciones basadas en precios unitarios estáticos sin reajuste de divisas. Nuestra actualización anual y el modelo indexado por precios minimizan esos sesgos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 24,08 mil millones (2025) | ||

| USD 20,59 mil millones (2023) | Consultora Global A | Utiliza precios de venta promedio de 2022, excluye bolardos automatizados |

| USD 21,10 mil millones (2023) | Empresa de Inteligencia de Mercado B | Solo enfoque en vías de transporte, sin barreras industriales |

| USD 22,99 mil millones (2024) | Grupo de Investigación C | Aplica una tasa de modernización uniforme del 10% a nivel mundial |

La comparación muestra que cuando el alcance, los precios vinculados a la inflación y la cadencia de actualización difieren, los totales varían apreciablemente. ���ϲ����� ancla su base de referencia en inclusiones claramente establecidas, variables transparentes y un ritmo de actualización en el que los clientes pueden confiar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de barrera?

El tamaño del mercado de sistemas de barrera es de USD 25,01 mil millones en 2026 y está previsto que alcance USD 30,23 mil millones en 2031 a una CAGR del 3,87%.

¿Qué segmento de material domina los ingresos globales?

Las barandillas metálicas lideran con una participación de mercado del 42,15%, aunque los compuestos son la clase de material de mayor crecimiento con una CAGR del 12,10%.

¿Por qué están ganando popularidad las barreras activas?

Los bolardos hidráulicos activos y las puertas de impacto permiten a los operadores cambiar los flujos de tráfico al instante e integrarse con el software de control de acceso, respaldando una CAGR del 13,00% para el segmento.

¿Qué región muestra el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� se está expandiendo a una CAGR del 9,10%, impulsada por proyectos de transporte y seguridad fronteriza a gran escala en China, India y el Sudeste Asiático.

¿Cómo están influyendo las tecnologías IoT en la adquisición de barreras?

Los propietarios de activos especifican cada vez más barreras listas para sensores que transmiten datos de salud estructural e impacto, convirtiendo los proyectos de hardware en contratos de servicio a largo plazo con beneficios de mantenimiento predictivo.

¿Qué riesgos pueden frenar la expansión del mercado?

Los altos costos de instalación y los precios volátiles de las materias primas pueden retrasar los proyectos, especialmente en los mercados emergentes donde los ciclos de financiación son más cortos y los presupuestos son más ajustados.

Última actualización de la página el: