Tamaño y participación del mercado de dulces de Bangladesh

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 941 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dulces de Bangladesh por ���ϲ�����

El tamaño del mercado de dulces de Bangladesh en 2026 se estima en USD 987,9 millones, creciendo desde el valor de 2025 de USD 941 millones, con proyecciones para 2031 que muestran USD 1,26 mil millones, creciendo a una CAGR del 4,98% durante 2026-2031. En el año fiscal 2023-24, impulsado por un crecimiento del PIB del 5,82% y un ingreso per cápita de USD 2.675, los consumidores han incrementado el gasto en artículos discrecionales, particularmente en confitería[1]Fuente: Oficina de Estadísticas de Bangladesh," Revisión Económica de Bangladesh 2024, " mof.portal.gov.bd. Con el 45% de la población menor de 24 años, la joven demografía impulsa una demanda constante de golosinas asequibles, ya que los consumidores más jóvenes tienden a priorizar productos indulgentes y accesibles. Esta ventaja demográfica no solo sustenta la demanda base, sino que también alienta a los fabricantes a dirigirse a este segmento con estrategias de marketing innovadoras y ofertas de productos. Al mismo tiempo, las innovaciones en productos, como nuevos sabores, alternativas más saludables y opciones premium, junto con la modernización de la infraestructura minorista y la rápida adopción de plataformas de comercio digital, están impulsando el mercado de dulces hacia adelante.

Conclusiones clave del informe

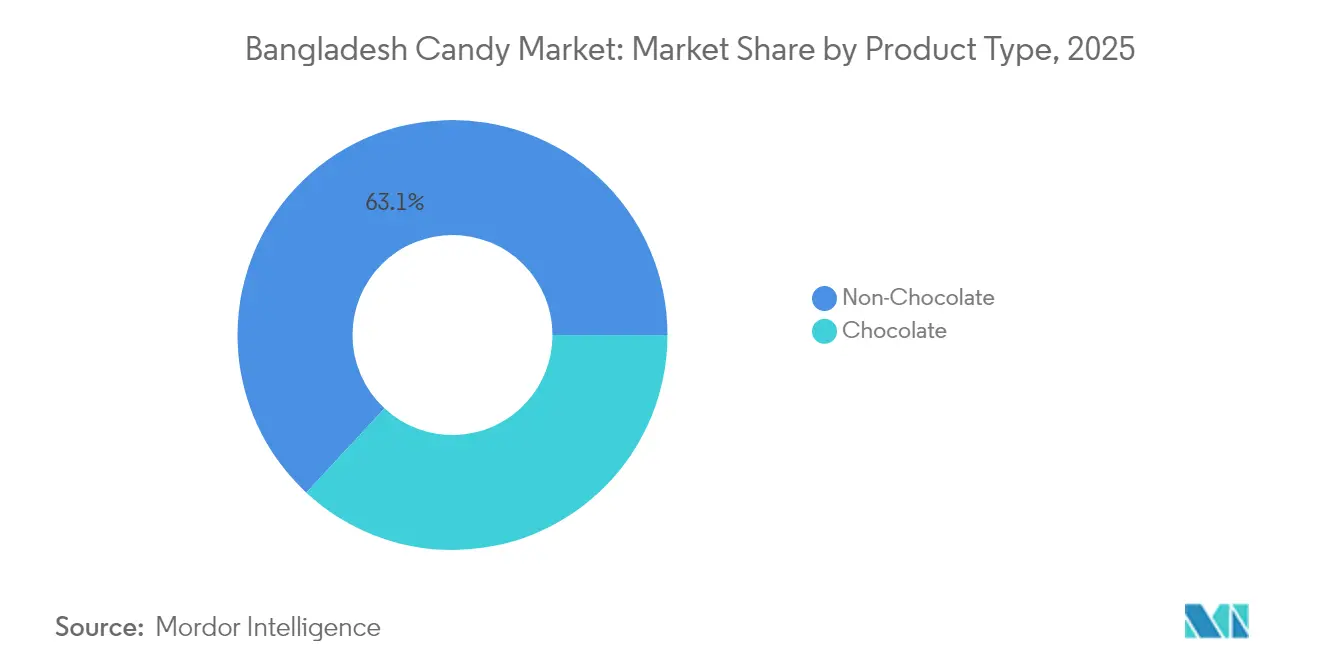

- Por tipo de producto, las líneas sin chocolate representaron el 63,10% de la participación del mercado de dulces en 2025, mientras que se prevé que el chocolate registre la CAGR más rápida del 5,06% durante 2026-2031.

- Por tipo de ingrediente, las formulaciones a base de azúcar representaron el 82,00% del tamaño del mercado de dulces en 2025; sin embargo, se espera que las ofertas sin azúcar y bajas en calorías se expandan a una CAGR del 7,28% durante 2026-2031.

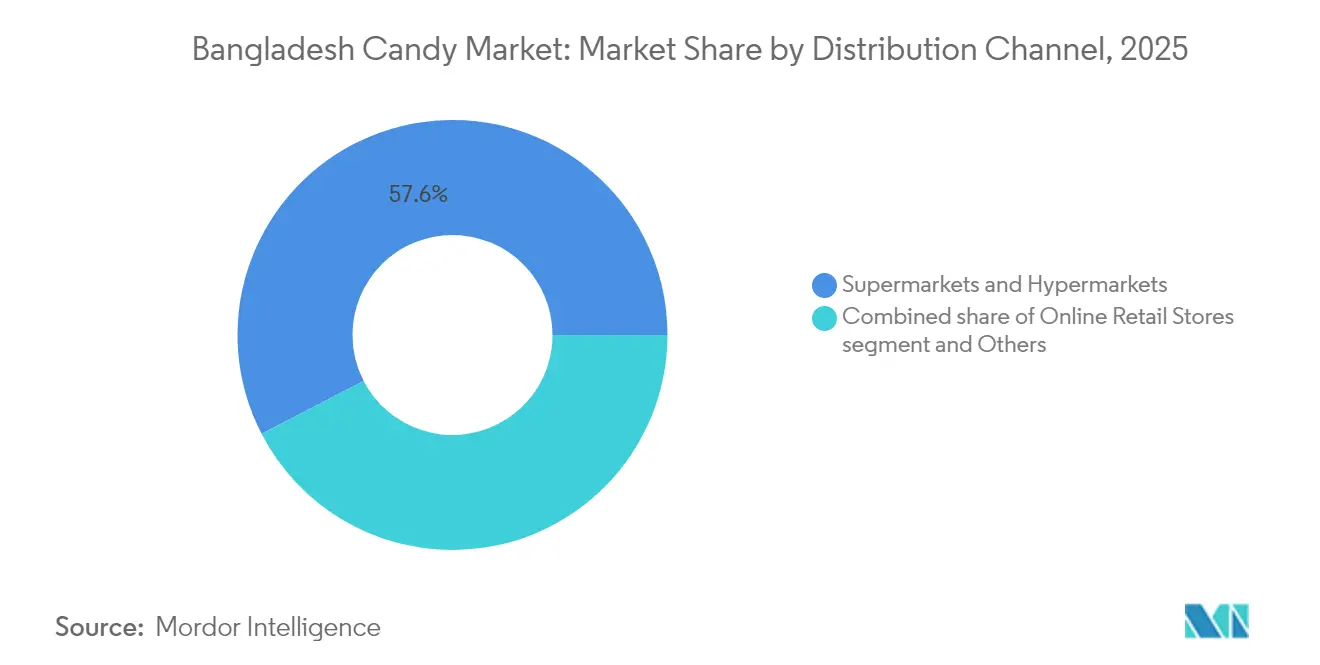

- Por canal de distribución, los supermercados e hipermercados captaron el 57,60% de la cuota de ingresos del mercado de dulces en 2025, mientras que se prevé que el comercio minorista en línea avance a una CAGR del 5,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dulces de Bangladesh

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de la clase media urbana por indulgencias asequibles | +1.2% | Nacional, concentrado en Daca, Chittagong, Sylhet | Mediano plazo (2-4 años) |

| Expansión de cadenas minoristas modernas y comercio electrónico | +0.8% | Centros urbanos con derrame hacia áreas semiurbanas | Largo plazo (≥ 4 años) |

| Picos de consumo estacional/centrado en festividades | +0.7% | Nacional, con picos en las principales ciudades durante el Eid y la Durga Puja | Corto plazo (≤ 2 años) |

| Innovación de productos con sabores localizados y porciones individuales | +0.5% | Nacional, con adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Crecimiento de dulces sin azúcar y funcionales | +0.4% | Áreas urbanas con demografía consciente de la salud | Largo plazo (≥ 4 años) |

| Política de importación de azúcar cruda libre de aranceles para exportadores | +0.3% | Nacional, beneficiando a los fabricantes orientados a la exportación | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de la clase media urbana por indulgencias asequibles

Para 2025, Bangladesh está preparado para dar la bienvenida a 34 millones de consumidores de clase media, consolidando una base sólida para su mercado de dulces. Los dulces, vistos a menudo como un lujo de bajo costo

, ofrecen a los hogares con aspiraciones una indulgencia sin culpas, permitiéndoles vivir experiencias premium sin una carga financiera significativa. La investigación indica que el sabor es el principal impulsor del 80,1% de las compras de confitería, y que las compradoras desempeñan un papel fundamental en la selección de marcas debido a su influencia en las decisiones de compra del hogar[2]Fuente: Revista de la Universidad Agrícola de Bangladesh," Consumo de helados en un área seleccionada de Bangladesh: Efecto de factores demográficos, psicométricos y del producto", www.ejmanager.com . Además, se espera que el creciente número de consumidores de clase media impulse la demanda de productos asequibles pero de alta calidad, reforzando aún más el mercado de dulces. Si bien un significativo 95,4% de los estudiantes universitarios consume bebidas azucaradas, un notable 94,5% se inclina hacia alternativas más saludables, lo que sugiere un mercado dispuesto para golosinas en porciones controladas que se alineen con las preferencias conscientes de la salud en evolución. Estas tendencias entrelazadas apuntan a un aumento en la demanda, particularmente para unidades de mantenimiento de inventario (SKU) con un precio inferior a USD 0,10, siempre que estén envasadas para transmitir calidad y atraer a consumidores con conciencia del valor. La combinación de asequibilidad, sabor y opciones saludables es probable que configure la dinámica del mercado en los próximos años.

Expansión de cadenas minoristas modernas y comercio electrónico

El comercio minorista organizado, una industria de USD 18 mil millones que se expande a una tasa anual del 7,5%, está revolucionando el acceso a la confitería para los compradores. Los supermercados, liderados por el ambicioso salto de Shwapno de 300 a 3.000 puntos de venta, están mejorando la visibilidad en estantes, estandarizando la comercialización y garantizando la fiabilidad del inventario. Esta expansión no solo aumenta el acceso de los consumidores a una mayor variedad de productos de confitería, sino que también fomenta una experiencia de compra más consistente. En paralelo, plataformas en línea como Chaldal incrementaron las entregas diarias de 2.500 a 12.000 pedidos durante la pandemia, poniendo de relieve el poder de la escalabilidad digital y la creciente preferencia por el comercio electrónico. La amplia adopción de servicios financieros móviles por parte de los jóvenes urbanos está agilizando las compras repetidas de confitería al reducir las barreras transaccionales y mejorar la conveniencia. Mientras tanto, los fabricantes se benefician de la retroalimentación en tiempo real sobre los ajustes de SKU a través de datos de secuencias de clics, lo que les permite responder rápidamente a los cambios en las preferencias de los consumidores y las demandas del mercado.

Picos de consumo estacional/centrado en festividades

Durante el Eid, la Durga Puja y las temporadas de bodas, las ventas de dulces experimentan picos y caídas predecibles. La investigación destaca que los calendarios de festivales pueden triplicar las ventas unitarias de productos como el rasogolla, impulsadas por la mayor demanda de los consumidores de regalos y consumo festivo[3]Fuente: Revista Asiática de Investigación Médica y Biológica," Usos de la leche en pastelerías y preferencias de los consumidores por productos lácteos en el municipio de Mymensingh en Bangladesh", www.banglajol.info . Para aprovechar los presupuestos de regalos, los productores precargan inventarios e introducen sabores exclusivos de festividades o embalajes temáticos que apelan a sentimientos culturales y festivos. Además, los productores a menudo invierten en campañas de marketing adaptadas a estas ocasiones para impulsar aún más las ventas y la visibilidad de la marca. Sin embargo, estos picos de ventas también generan desafíos como horas extras en las fábricas, escasez de embalajes y congestión en el transporte por carretera. Para abordar estos problemas, los productores se apoyan en algoritmos avanzados de previsión de la demanda para optimizar la asignación de recursos, agilizar los programas de producción y garantizar la entrega puntual de productos durante los períodos de alta demanda. Además, algunas empresas colaboran con socios logísticos para mitigar los cuellos de botella en el transporte y mantener la eficiencia de la cadena de suministro durante estas temporadas críticas.

Innovación de productos con sabores localizados y porciones individuales

La búsqueda de Khondol Sweet por la condición de Indicación Geográfica subraya la promesa comercial de salvaguardar las recetas regionales, ya que ayuda a proteger la identidad única y el patrimonio de estos productos mientras aumenta su valor de mercado. La industria corporativa de confites, con una valoración anual de Tk 20.000 crore, muestra el potencial cuando las recetas tradicionales se combinan con un embalaje contemporáneo que atrae a las preferencias del consumidor moderno. Al introducir SKU en porciones controladas, el alcance se ha expandido significativamente; ENA Food & Beverage ha personalizado tamaños de envase para adaptarse a los presupuestos de los micro-comerciantes, escalando con éxito a más de 10.000 nodos minoristas. Este enfoque no solo aumenta la accesibilidad, sino que también atiende a diversos segmentos de consumidores, incluidos los de zonas rurales y urbanas. Además, la estrategia de combinar recetas patrimoniales con una marca moderna garantiza una ventaja competitiva en un mercado donde las expectativas de los consumidores evolucionan rápidamente. La clave del éxito radica en armonizar la autenticidad, la asequibilidad y la conveniencia, garantizando que los productos patrimoniales sigan siendo relevantes en un mercado competitivo.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios mundiales del azúcar y el cacao | -0.9% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Falta de cadena de frío para la distribución de chocolate en verano | -0.6% | Nacional, más grave en zonas rurales | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria hacia la reducción del azúcar | -0.5% | Áreas urbanas con demografía educada | Largo plazo (≥ 4 años) |

| Reducción de precios por parte del sector informal/sin marca | -0.4% | Mercados rurales y semiurbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de los precios mundiales del azúcar y el cacao

En 2024, los precios internos del azúcar en Bangladesh oscilaron entre Tk 105-120/kg, superando los topes fijados por el gobierno y reduciendo los márgenes de los fabricantes. Este aumento de precios ha ejercido una presión significativa tanto sobre los productores como sobre los consumidores, poniendo de manifiesto las ineficiencias en la cadena de suministro y el impacto de la dinámica del mercado mundial. Si bien una reducción propuesta del arancel sobre el azúcar refinado a Tk 4.000/tonelada tiene como objetivo proporcionar cierto alivio, Bangladesh sigue dependiendo de las importaciones para la mayor parte de su requisito anual de azúcar de 2 millones de toneladas, dejando al mercado vulnerable a perturbaciones externas. Las fluctuaciones de las materias primas mundiales, intensificadas por las decisiones de tasas arancelarias de los Estados Unidos, introducen incertidumbres que repercuten en los precios mayoristas de los dulces, complicando aún más la situación. Las empresas más grandes mitigan los riesgos a través de los mercados de futuros, aprovechando su capacidad financiera para cubrirse contra la volatilidad de los precios. En contraste, los actores más pequeños frecuentemente soportan el peso de los costos crecientes, a menudo absorbiendo estos gastos o recurriendo a la reducción del tamaño de los envases para mantener la asequibilidad para los consumidores.

Falta de cadena de frío para la distribución de chocolate en verano

Cuando las temperaturas superan los 35 °C, transportar chocolate en camiones sin refrigeración se convierte en un desafío significativo, poniendo en riesgo su vida útil y disminuyendo la experiencia del consumidor. En respuesta, Golden Harvest e IFC han lanzado una empresa conjunta de cadena de frío en Bangladesh, respaldada por una inversión de USD 22 millones. Esta iniciativa marca el primer enfoque sistemático del país para abordar el problema de la logística sensible a la temperatura. Sin embargo, la capacidad actual de esta infraestructura de cadena de frío aún no es suficiente para satisfacer la demanda en rápido crecimiento. A medida que el país continúa enfrentando la necesidad de una logística refrigerada a nivel nacional, los fabricantes están adaptando sus estrategias. Se están enfocando en promover las ventas de chocolate durante los meses más fríos, cuando el riesgo de daño por calor es menor, o limitando sus ofertas de productos a SKU específicamente diseñados para soportar temperaturas más altas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio de los productos sin chocolate en medio de la aceleración del chocolate

En 2025, las variedades sin chocolate dominaron el mercado de dulces, representando el 63,10% de la participación de mercado. Esta posición dominante no solo reforzó los ingresos generales, sino que también garantizó la disponibilidad de opciones de nivel económico. Abarcando una diversa gama de sabores, desde toffees hasta mints, este segmento se alinea perfectamente con las festividades locales y atiende al poder adquisitivo de los grupos de menores ingresos. Los fabricantes han aprovechado hábilmente las fuentes de materia prima nacional y los mínimos requerimientos de refrigeración del segmento, garantizando un suministro estable durante todo el año. Además, las promociones cruzadas estratégicas con bebidas refrescantes y el uso de embalaje en sobres han amplificado su presencia en los puestos de la vía pública, haciéndolos más accesibles para el consumidor cotidiano.

Por otro lado, el segmento de chocolate está en una trayectoria ascendente, con una perspectiva de CAGR del 5,06%. Este crecimiento señala un impulso creciente en el segmento premium, insinuando posibles cambios en las asignaciones futuras del tamaño del mercado de dulces. Los millennials urbanos, influenciados por las redes sociales y las tendencias mundiales de confitería, se sienten cada vez más atraídos por las barras de impulso y los surtidos de regalo seleccionados. En respuesta a esta tendencia, las inversiones se están volcando en líneas avanzadas de enrobing automatizado y sustitutos de manteca de cacao adaptados para climas tropicales. Sin embargo, a pesar de este impulso, las ventas de verano enfrentan desafíos sin un sistema robusto de cadena de frío, lo que limita el potencial de ingresos del segmento durante todo el año.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de ingrediente: Base a partir de azúcar con evolución hacia la conciencia sanitaria

En 2025, los productos a base de azúcar representaron una participación dominante del 82,00% del mercado de dulces, subrayando tanto las preferencias de sabor establecidas como las consideraciones económicas. Los fuertes vínculos con los refinadores de azúcar locales y los artesanos tradicionales de confites consolidan aún más esta dominancia. Las marcas innovan constantemente, introduciendo nuevos sabores de frutas, rayas y centros de dos colores para mantener un alto compromiso en diversos grupos sociales. Este segmento se beneficia de su asequibilidad, amplia disponibilidad y significado cultural, convirtiéndolo en una opción básica para los consumidores de diversas demografías. Además, la presencia histórica de los dulces a base de azúcar en el mercado ha fomentado la lealtad de marca, reforzando aún más su posición en el mercado.

Si bien parten de una base modesta, los productos sin azúcar y bajos en calorías están en alza, con una CAGR del 7,28% que impulsa cambios en las estrategias de abastecimiento de ingredientes. La inclusión de edulcorantes tanto artificiales como naturales está ampliando los portafolios de proveedores y complicando los procesos de control de calidad. Estos productos atienden a la creciente base de consumidores conscientes de la salud, abordando las preocupaciones sobre el consumo de azúcar y las enfermedades relacionadas con el estilo de vida. Las estrategias de marketing presentan de manera destacada los avales de profesionales médicos y enfatizan el control de porciones, particularmente en las exhibiciones cerca de farmacias, para atraer a este segmento de compradores enfocados en la salud. Además, la creciente disponibilidad de estos productos en los canales minoristas convencionales, junto con campañas publicitarias dirigidas, está impulsando su adopción entre un público más amplio.

Por canal de distribución: Liderazgo del comercio minorista moderno con aceleración digital

En 2025, los supermercados e hipermercados representaron el 57,60% de la facturación total, aprovechando las exhibiciones organizadas y la gestión por categorías para impulsar las ventas unitarias. Estos formatos minoristas proporcionan una experiencia de compra estructurada, permitiendo a los consumidores navegar fácilmente a través de diversas categorías de productos. Las promociones como las ofertas de compra uno y lleva uno gratis y los incentivos de tarjeta de fidelización aumentan el tamaño de la cesta de compra, fomentando las compras repetidas y la retención de clientes. Además, el análisis de datos en estante desempeña un papel fundamental en la guía de la racionalización de SKU, garantizando una combinación óptima de productos y la gestión del inventario. Estas estrategias mejoran colectivamente la eficiencia operativa y contribuyen al crecimiento sostenido de los ingresos en este segmento.

El comercio minorista en línea, proyectado para crecer a una CAGR del 5,34%, sirve como el brazo ágil del mercado de dulces. Las plataformas de comercio electrónico capitalizan las tendencias de los consumidores ofreciendo ventas flash programadas, como las de las noches de Ramadán o con cajas de regalo de la Durga Puja, que generan picos de volumen significativos. A pesar de que el 90% de los pedidos aún depende del pago contra reembolso, la creciente adopción de monederos móviles indica un cambio gradual hacia ciclos de cumplimiento más fluidos y eficientes. Además, las asociaciones con micro-centros de distribución están ampliando la cobertura de última milla en zonas rurales, permitiendo que la confitería de marca llegue a pueblos que anteriormente solo accedían a dulces sin marca. Este desarrollo no solo amplía el alcance del mercado, sino que también mejora la visibilidad de la marca en regiones desatendidas, creando nuevas oportunidades de crecimiento para el mercado de dulces.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

En Bangladesh, el mercado de dulces está impulsado principalmente por Daca, Chittagong y Sylhet. Estas ciudades, con ingresos más altos y una densa red de comercio minorista moderno, albergan a consumidores que marcan tendencias y que influyen significativamente en la dinámica del mercado. Como resultado, los fabricantes dirigen cada vez más sus campañas de vallas publicitarias y redes sociales hacia estos centros urbanos, donde tanto la frecuencia de compra como los precios de venta promedio se encuentran en su punto máximo. Estas ciudades también sirven como campos de prueba para las innovaciones, con pilotos de cadena de frío que se introducen aquí antes de una implementación más amplia en otras regiones.

Mientras tanto, en los distritos del norte, hay una marcada lealtad hacia los confites tradicionales. Esta fidelidad no solo impulsa el volumen de los caramelos duros a base de azúcar, sino que también garantiza que estos dulces se adapten a los sabores locales, atendiendo a las preferencias culturales de la población. Las recientes mejoras en la red vial han reducido los tiempos de entrega para los núcleos semiurbanos, permitiendo a los mercados locales rotar su inventario con mayor frecuencia. Sin embargo, estos consumidores siguen siendo muy sensibles al precio, gravitando hacia SKU en sobres con precios inferiores a Tk 5, que satisfacen su asequibilidad mientras mantienen la accesibilidad al producto.

En los frentes occidental y costero, hay una tendencia notable de adopción temprana de snacks de chocolate. Este cambio se atribuye en gran medida a las rutas comerciales vinculadas a los puertos, que han familiarizado a los residentes con las marcas importadas y diversificado sus preferencias. Además, las plataformas de comercio electrónico están cerrando las brechas en el conocimiento de las marcas, permitiendo a los hogares costeros acceder a las mismas selecciones en línea que los de Daca. Estas regiones también están emergiendo como centros estratégicos para las actividades de exportación, aprovechando el puerto marítimo de Chittagong para facilitar los envíos de confitería transfronterizos y ampliar el alcance del mercado de los fabricantes locales.

Panorama competitivo

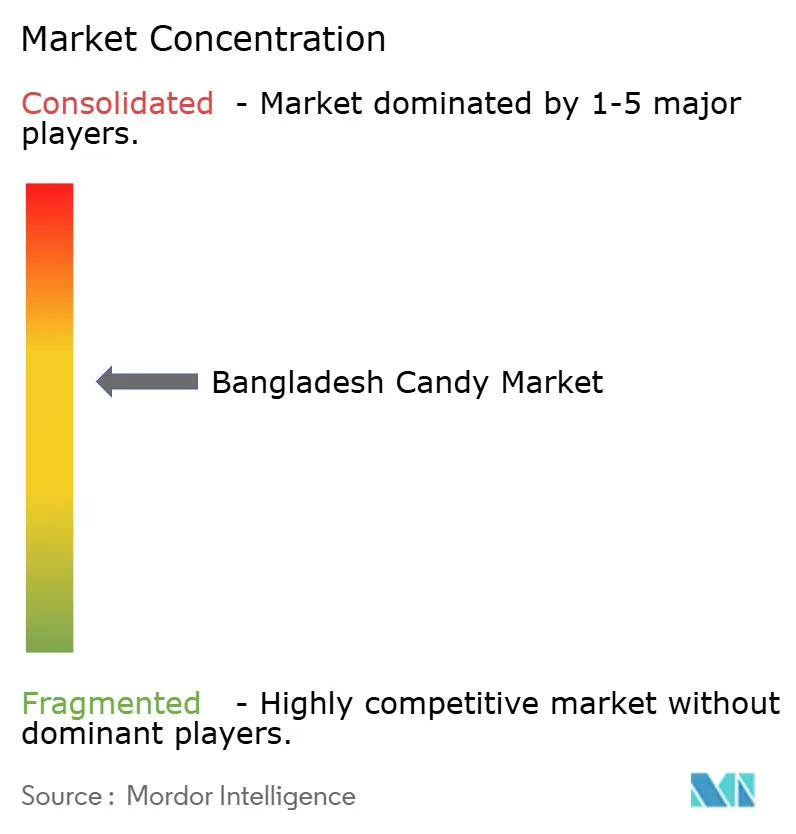

El mercado de dulces de Bangladesh, con una puntuación de fragmentación moderada de 6 en la escala de concentración de mercado, indica potencial para fusiones estratégicas sin obstaculizar la innovación. Potencias locales como PRAN-RFL, Olympic Industries y ACI Foods compiten junto a gigantes mundiales como Nestlé, Mars Wrigley y Perfetti Van Melle. Si bien los actores locales capitalizan amplias redes de distribución, particularmente en zonas rurales donde la accesibilidad es clave, las multinacionales se enfocan en el posicionamiento premium, aprovechando su experiencia global y sus sólidas capacidades de investigación y desarrollo para introducir productos innovadores adaptados a las preferencias del consumidor en evolución.

Las significativas inversiones de capital reflejan una perspectiva alcista y confianza a largo plazo en el potencial de crecimiento del mercado. PRAN-RFL ha asignado USD 22,5 millones para nuevas líneas de confitería distribuidas en 18 parques industriales, apuntando tanto a mercados urbanos como a exportaciones para fortalecer su presencia a nivel nacional e internacional. Mientras tanto, la iniciativa de panadería de Akij Group por Tk 1.200 crore, con el lanzamiento de la marca Bakeman's, intensifica la competencia entre galletas y dulces, señalando un movimiento estratégico para capturar una mayor cuota del mercado de snacks. Las inversiones extranjeras directas también están en aumento, destacadas por la compra de activos de embotellado local por parte de Coca-Cola İçecek por USD 130 millones, lo que refuerza el potencial de combinaciones de bebidas y snacks, creando oportunidades para sinergias entre categorías.

Las herramientas digitales están rediseñando el panorama de la cadena de suministro, impulsando la eficiencia y la competitividad. Por ejemplo, la plataforma de PriyoShop conecta tiendas de esquina con mayoristas, habilitando precios dinámicos y una reposición rápida en 48 horas, lo cual es crucial para mantener el inventario en períodos de alta demanda. Las marcas aprovechan los datos predictivos para programar sus nuevos pedidos, garantizando un inventario óptimo durante los aumentos festivos y minimizando las rupturas de stock. En un mercado cada vez más sintonizado con la salud y la sostenibilidad, características como los envoltorios reciclables, las declaraciones de azúcar reducida y el embalaje ecológico se están convirtiendo en diferenciadores clave, ayudando a las marcas a alinearse con las preferencias de una base de consumidores consciente de la salud y el medio ambiente.

Líderes de la industria de dulces de Bangladesh

Perfetti Van Melle

Olympic Industries Limited

ACI Foods Limited

PRAN Rfl Group

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: City Group introdujo su primer chicle, Tutti Twist, utilizando tecnología, recetas e ingredientes europeos de vanguardia. El chicle, con sabor tutti-frutti y un refrescante toque distintivo, cumple con los estándares internacionales. El lanzamiento tuvo lugar en el Fortis Downtown Resort durante un evento de conferencia de ventas.

- Octubre de 2023: City Group presentó su dulce Fol-O, con un exquisito sabor a fresa y un centro relleno de líquido. Esto marca la primera confitería en Bangladesh en presentar un embalaje diseñado con inteligencia artificial, una creación de Speech Bubble Communications. Es una fusión innovadora de inteligencia artificial y diseño de confitería.

- Septiembre de 2022: Olympic Industries decidió importar maquinaria para aumentar su capacidad de producción ante el aumento de la demanda de sus productos de dulces. La empresa importará accesorios de línea de producción para incrementar la producción de cajas de cartón corrugado de varios tamaños en 102 millones de piezas al año. La empresa afirmó haber instalado una nueva línea de productos que incluye una cortadora longitudinal, apiladora, grúa aérea, carretilla y otra maquinaria que facilita el aumento de la capacidad de producción.

Alcance del informe del mercado de dulces de Bangladesh

Los dulces, también llamados golosinas o caramelos, son confecciones que tienen el azúcar como ingrediente principal.

El mercado de dulces de Bangladesh está segmentado por tipo de producto y canales de distribución. Según el tipo de producto, el mercado de dulces está segmentado en tipos de producto de frutas, café, leche y otros. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/tiendas de comestibles, tiendas minoristas en línea y otros canales de distribución.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Dulces de chocolate | |

| Dulces sin chocolate | Caramelos duros |

| Pastillas, gomas, jaleas y masticables | |

| Otros |

| A base de azúcar |

| Sin azúcar/Bajo en calorías |

| Supermercados/Hipermercados |

| Tiendas de conveniencia |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| Tipo de producto | Dulces de chocolate | |

| Dulces sin chocolate | Caramelos duros | |

| Pastillas, gomas, jaleas y masticables | ||

| Otros | ||

| Por tipo de ingrediente | A base de azúcar | |

| Sin azúcar/Bajo en calorías | ||

| Por canal de distribución | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de dulces de Bangladesh en 2026?

El tamaño del mercado de dulces asciende a USD 987,9 millones en 2026 y se prevé que alcance USD 1,26 mil millones en 2031.

¿Qué segmento de producto lidera las ventas?

Los formatos sin chocolate dominan con una participación del 63,10% en 2025, lo que refleja una profunda afinidad cultural y asequibilidad.

¿Cuál es el canal de distribución de confitería de más rápido crecimiento?

El comercio minorista en línea se expande a una CAGR del 5,34% a medida que las plataformas digitales extienden la entrega a distritos semiurbanos y rurales.

¿Por qué los dulces sin azúcar están ganando terreno?

La creciente prevalencia de diabetes y la conciencia sanitaria han elevado la CAGR de los productos sin azúcar y bajos en calorías al 7,28%.

Última actualización de la página el: