Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ejes de Tracción Eléctrica para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

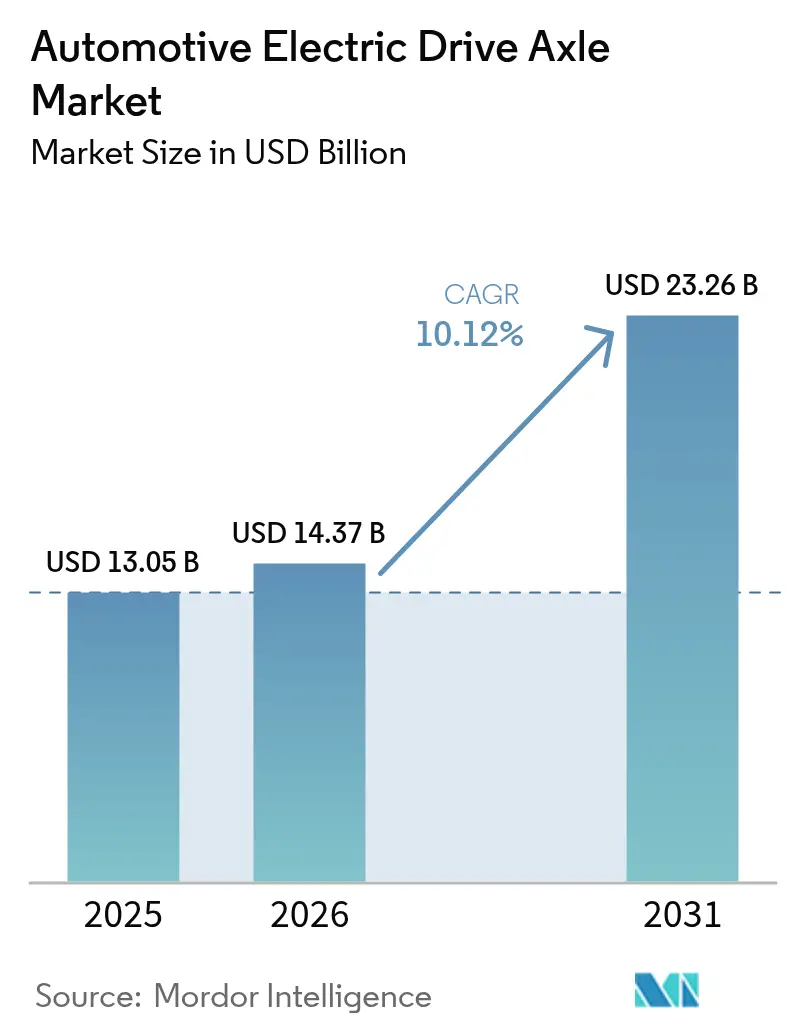

| Tamaño del Mercado (2026) | 14.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

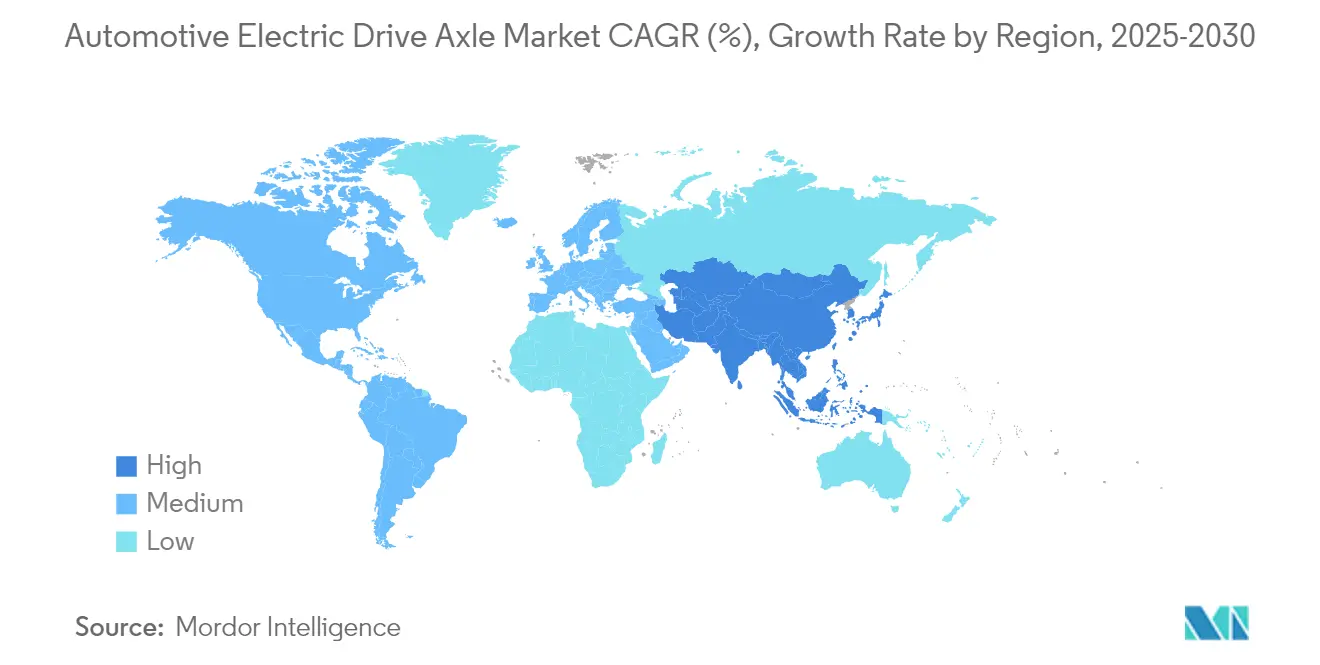

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

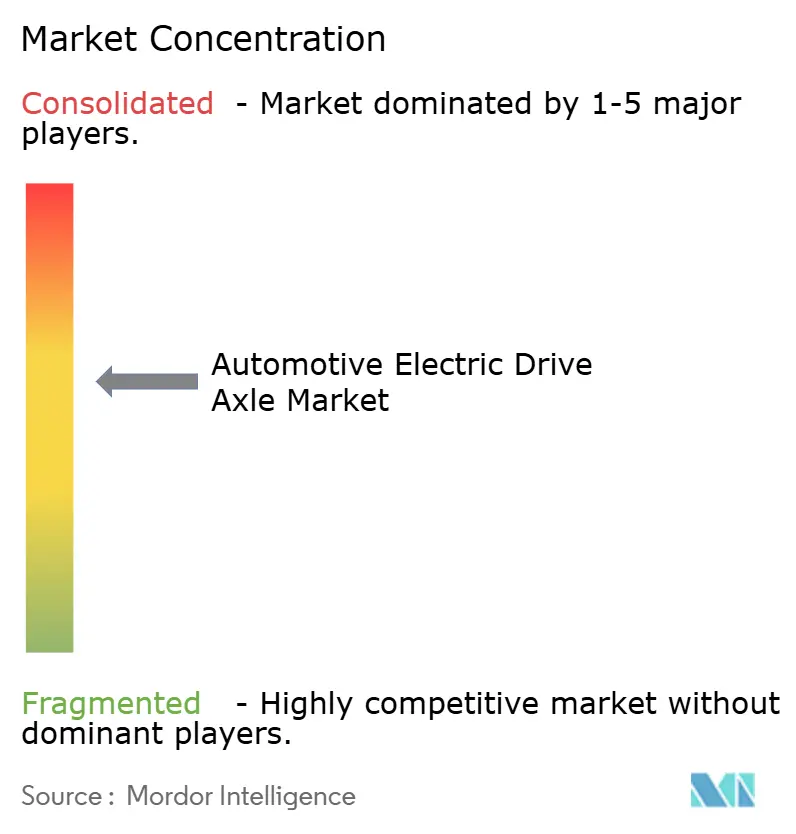

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ejes de Tracción Eléctrica para Automóviles por ���ϲ�����

El tamaño del mercado de ejes de tracción eléctrica para automóviles en 2026 se estima en USD 14,37 mil millones, creciendo desde el valor de 2025 de USD 13,05 mil millones, con proyecciones para 2031 que muestran USD 23,26 mil millones, creciendo a una CAGR del 10,12% durante 2026-2031. La acelerada transición hacia la movilidad de cero emisiones, los objetivos de CO₂ de flota mandatados y la caída más rápida de los costos de las baterías están consolidando una visibilidad de volumen estable para los proveedores de ejes eléctricos. Los lanzamientos de modelos basados en sistemas de 800 V, el auge de las soluciones integradas 4 en 1 y la expansión de las huellas de producción en ��������-�ʲ���í�ھ����� están comprimiendo las curvas de costos y ampliando la demanda potencial. El posicionamiento competitivo depende ahora del conocimiento en gestión térmica, las alternativas a los imanes de tierras raras y la capacidad de integrar funciones de vectorización de par definidas por software. Los kits de conversión para vehículos en servicio, los diseños de doble motor de mayor margen para SUV y camionetas, y los subsidios públicos para el contenido de trenes de transmisión nacionales están abriendo fuentes de ingresos adicionales en el mercado de ejes de tracción eléctrica para automóviles.

Conclusiones Clave del Informe

- Por tipo de propulsión, los ejes eléctricos de batería lideraron con una participación del 73,45% en el mercado de ejes de tracción eléctrica para automóviles en 2025; se proyecta que los ejes de pila de combustible crecerán a una CAGR del 11,08% hasta 2031.

- Por nivel de integración, los sistemas 3 en 1 mantuvieron una participación del 42,45% del tamaño del mercado de ejes de tracción eléctrica para automóviles en 2025, mientras que las configuraciones 4 en 1 avanzan a una CAGR del 11,21% hasta 2031.

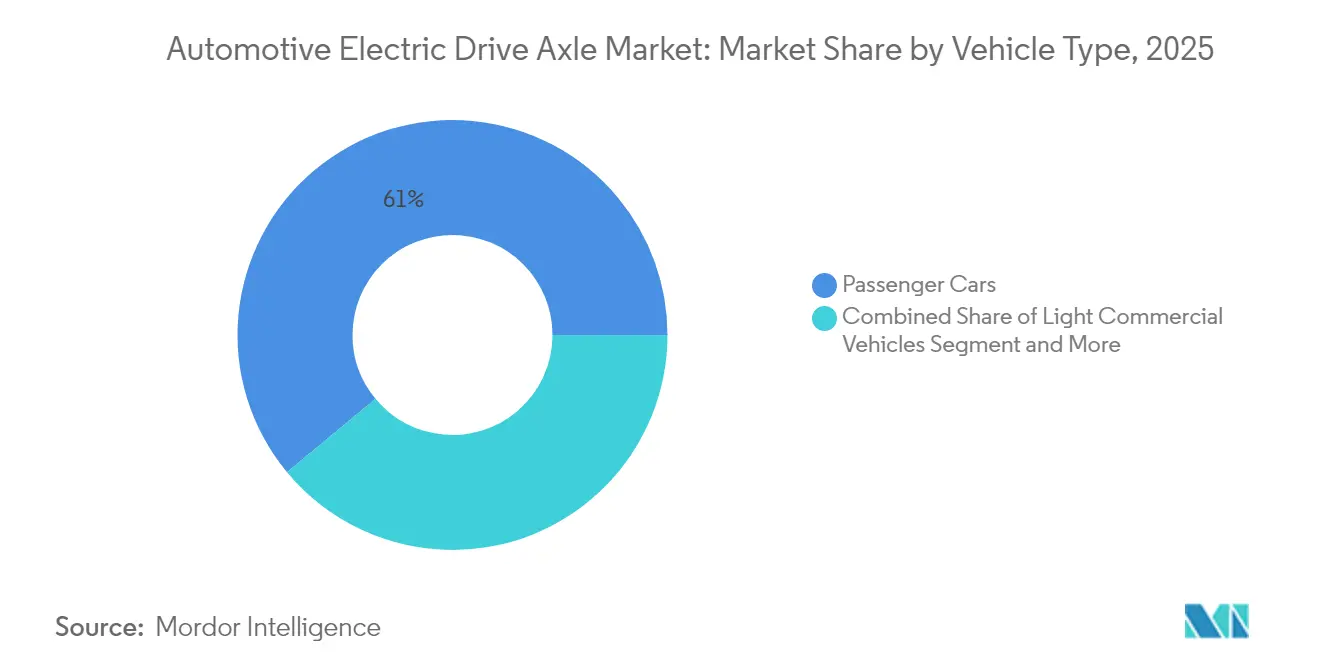

- Por tipo de vehículo, los automóviles de pasajeros representaron el 61,02% del tamaño del mercado de ejes de tracción eléctrica para automóviles en 2025; se prevé que los equipos todoterreno y especializados se expandan a una CAGR del 10,78% hasta 2031.

- Por canal de ventas, las unidades equipadas por el fabricante de equipos originales dominaron con una participación del 88,12% en 2025, mientras que los kits de adaptación para el mercado de posventa aumentan a una CAGR del 11,42%.

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 44,70% de los ingresos en 2025 y crece a una CAGR del 11,94%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ejes de Tracción Eléctrica para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Hojas de Ruta de Electrificación de los Fabricantes de Equipos Originales Aceleran la Demanda de Ejes Eléctricos | +2.1% | Global, liderado por China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Cero Emisiones e Incentivos de Compra | +1.8% | UE, California, China, con efecto expansivo hacia mercados emergentes | Corto plazo (≤ 2 años) |

| El Costo del Paquete de Baterías Cae por Debajo de USD 80/kWh, Ampliando la Asequibilidad de los Ejes Eléctricos | +1.5% | Global, mayor impacto en los mercados de ��������-�ʲ���í�ھ����� sensibles al precio | Mediano plazo (2-4 años) |

| Auge en el Lanzamiento de SUV y Camionetas Eléctricas de Batería | +1.2% | América del Norte, Europa, adopción gradual en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Transición a Arquitecturas de 800 V que Requieren Diseños de Ejes de Nueva Generación | +0.9% | Segmentos premium a nivel mundial, adopción temprana en Alemania y China | Largo plazo (≥ 4 años) |

| Monetización de la Vectorización de Par Definida por Software a través de Servicios de Datos de Ejes Eléctricos | +0.7% | Mercados desarrollados con infraestructura de conectividad avanzada | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las Hojas de Ruta de Electrificación de los Fabricantes de Equipos Originales Aceleran la Demanda de Ejes Eléctricos

Los objetivos de producción plurianuales firmes de los fabricantes de automóviles globales están brindando a los proveedores de primer nivel una visibilidad inusualmente clara sobre los volúmenes de pedidos, lo que fomenta mayores desembolsos de capital para líneas dedicadas de ejes eléctricos y el abastecimiento localizado de componentes. El eDrive de sexta generación de BMW para el Neue Klasse aumenta la eficiencia del tren de transmisión en un 20% y admite configuraciones de tracción trasera y total en sedanes, SUV y crossovers compactos. ZF ya ha reservado EUR 31 mil millones en pedidos de movilidad eléctrica de alto voltaje, lo que demuestra cómo las hojas de ruta consolidadas se convierten directamente en contratos vinculantes y financiables para los proveedores.

Mandatos Gubernamentales de Cero Emisiones e Incentivos de Compra

Las cuotas de ventas vinculantes y las elevadas sanciones por incumplimiento están convirtiendo la adopción de ejes eléctricos de una elección discrecional en un requisito regulatorio. El mandato de Vehículos de Cero Emisiones del Reino Unido comienza con el 22% de ventas eléctricas en 2024 y asciende al 100% para 2035, respaldado por multas de GBP 15.000 por vehículo no conforme que superan materialmente las primas de costo del tren de transmisión. La norma Advanced Clean Cars II de California obliga al 100% de ventas de vehículos ligeros de cero emisiones para 2035 y a la conversión total de flotas de vehículos medianos y pesados para 2036, consolidando la demanda independientemente de las fluctuaciones a corto plazo en el precio del combustible [1]"Texto de la Norma Advanced Clean Cars II," Junta de Recursos del Aire de California, arb.ca.gov.

El Costo del Paquete de Baterías Cae por Debajo de USD 80/kWh, Ampliando la Asequibilidad de los Ejes Eléctricos

Las rápidas mejoras en la química, las fábricas de celdas a escala y los incentivos de política están reduciendo conjuntamente los costos de los paquetes hacia el umbral crítico de menos de USD 80/kWh que permite la paridad en el costo total de propiedad frente a las furgonetas diésel y los automóviles compactos. El Laboratorio Nacional de Argonne modela una caída desde aproximadamente USD 140/kWh en 2023 hasta USD 86/kWh para 2035, incluso antes de los créditos fiscales. El Consejo Internacional sobre Transporte Limpio proyecta USD 72/kWh para 2030, lo que permitirá a los compradores del mercado masivo absorber el costo incremental de los ejes eléctricos de alta integración[2]"Estudio de Paridad de Costos de Baterías," Consejo Internacional sobre Transporte Limpio, theicct.org.

Auge en el Lanzamiento de SUV y Camionetas Eléctricas de Batería

Las carteras de productos se están inclinando hacia camiones y SUV de alto margen que demandan ejes de doble motor o ejes de viga eléctrica potentes, elevando los ingresos medios por unidad para los proveedores. El segmento de camiones eléctricos de USD 100.000 en América del Norte movió 58.000 unidades en el primer semestre de 2024, un salto secuencial del 35% que valida el apetito latente de los consumidores por vehículos eléctricos orientados al rendimiento. El eje de viga eléctrica 3 en 1 de American Axle & Manufacturing entrega 150 kW y compatibilidad directa con arquitecturas de carrocería sobre bastidor, abordando directamente este nicho de rápido crecimiento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de los Imanes de Tierras Raras | −1.4% | Global, especialmente en regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Brecha de Costo Inicial frente a los Trenes de Transmisión Convencionales | −1.1% | Mercados emergentes y segmentos sensibles al precio a nivel mundial | Mediano plazo (2-4 años) |

| Internalización por parte de los Fabricantes de Equipos Originales que Reduce el Mercado Potencial de los Proveedores de Primer Nivel | −0.8% | Regiones desarrolladas con capacidades establecidas de fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Limitaciones de la Gestión Térmica en el Nivel de Integración 4 en 1 | −0.6% | Aplicaciones de alto rendimiento a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio de los Imanes de Tierras Raras

Las fuertes oscilaciones en los precios del neodimio y el disprosio están erosionando la previsibilidad de los márgenes y empujando a los fabricantes hacia químicas de imanes alternativas o tecnologías de excitación. Nissan apunta a una reducción del 30% en el costo del motor sustituyendo imanes de samario-hierro, reduciendo la exposición a cadenas de suministro concentradas en una sola geografía. El motor magnético de doble fase de 23 kW de GE Aerospace elimina el disprosio y mejora la densidad de potencia, demostrando que los compromisos de rendimiento ya no son inevitables al alejarse de los materiales de tierras raras [3]"Anuncio del Motor Magnético de Doble Fase," GE Aerospace, ge.com.

Brecha de Costo Inicial frente a los Trenes de Transmisión Convencionales

El mayor precio de compra de los vehículos con eje eléctrico sigue disuadiendo a los compradores en regiones con menor ingreso disponible o combustible diésel subsidiado, lo que ralentiza la renovación de flotas. Si bien los costos de baterías e inversores muestran una tendencia a la baja, el gasto adicional en infraestructura de carga y mejoras en la gestión térmica mantiene los precios de venta por encima de los modelos de motor de combustión interna comparables. La producción localizada de componentes, la reducción de aranceles de importación y los incentivos de desguace se están implementando para reducir la diferencia, pero hasta que los mecanismos de financiamiento maduren, la prima inicial sigue siendo un freno significativo para la penetración en muchos mercados emergentes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Dominio Eléctrico de Batería Impulsa la Evolución del Mercado

Los ejes eléctricos de batería representaron el 73,45% de los volúmenes de 2025, subrayando su centralidad en el mercado de ejes de tracción eléctrica para automóviles. La escala de producción en masa, el despliegue acelerado de cargadores rápidos y la preferencia de las políticas por las cero emisiones en el tubo de escape anclan este liderazgo. Los ejes eléctricos híbridos abordan ciclos de trabajo transicionales, mientras que los ejes de pila de combustible, aunque incipientes, avanzan a una CAGR del 11,08% impulsados por pilotos de camiones pesados y pruebas con autobuses. Se proyecta que el tamaño del mercado de ejes de tracción eléctrica para automóviles en plataformas de pila de combustible crecerá junto con la infraestructura de hidrógeno, apoyado por proyectos como el StackPack de 400 kW de Symbio para camiones de Clase 8. El apoyo de California para el despliegue de autobuses valida el potencial para recorridos de larga distancia.

El creciente interés de los fabricantes de equipos originales en los extensores de autonomía de pila de combustible y las estrategias nacionales de hidrógeno sugieren una diversificación gradual de los trenes de potencia. Los proveedores que puedan adaptar carcasas modulares tanto a pilas de batería eléctrica como de combustible cubrirán el riesgo de volumen a medida que los operadores de flotas experimenten con ambas tecnologías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Integración: Los Sistemas 4 en 1 Emergen a Pesar de los Desafíos Térmicos

Una participación del 42,45% sigue residiendo en las unidades 3 en 1 que fusionan motor, engranaje e inversor, ofreciendo un empaquetado rentable dentro de los envolventes de refrigeración actuales. Sin embargo, las solicitudes de cotización de los clientes ahora favorecen los diseños 4 en 1 que también integran circuitos térmicos, impulsando ese segmento a una CAGR del 11,21%. Se prevé que el tamaño del mercado de ejes de tracción eléctrica para automóviles vinculado a los diseños 4 en 1 se componga a medida que los semiconductores de banda ancha reducen el rechazo de calor y permiten circuitos de refrigeración más pequeños. La solución de Schaeffler combina todos los elementos en un módulo de 70 kg que se adapta a vehículos compactos del segmento C.

La complejidad térmica sigue limitando la adopción en vehículos eléctricos de alto rendimiento donde las cargas de potencia sostenidas requieren enfriadores separados. Los proveedores están invirtiendo en materiales de cambio de fase y arquitecturas de circuito dividido para ampliar las ventanas de potencia máxima sin aumentar la masa.

Por Tipo de Vehículo: Las Aplicaciones Todoterreno Impulsan un Crecimiento Inesperado

Los automóviles de pasajeros mantuvieron una participación del 61,02% en 2025 porque los incentivos urbanos y la familiaridad del consumidor favorecen los sedanes y crossovers eléctricos. Las furgonetas comerciales ligeras están escalando a medida que las empresas de logística persiguen las normas de cero emisiones en el último kilómetro. Sin embargo, la participación del mercado de ejes de tracción eléctrica para automóviles está comenzando a inclinarse hacia la maquinaria de obra, ya que los equipos de construcción y agricultura se electrifican para cumplir con los límites de ruido y emisiones. El volumen en estos nichos todoterreno avanza a una CAGR del 10,78%.

Parker Hannifin combina accionamientos eléctricos con funciones de trabajo hidráulico para cargadoras y excavadoras, demostrando que las demandas del ciclo de trabajo pueden satisfacerse mediante curvas de par cuidadosamente ajustadas. El cargador a bordo de 43 kW de Danfoss acorta el tiempo de inactividad, un obstáculo crítico para las flotas de alquiler.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Adaptación en el Mercado de Posventa Gana Impulso

Los sistemas instalados en fábrica dominaron con el 88,12% en 2025, ya que los ejes eléctricos están estrechamente codiseñados con la electrónica del chasis. Sin embargo, los kits de adaptación están ganando ritmo a una CAGR del 11,42% porque las flotas ven la conversión como una vía de cumplimiento con bajo gasto de capital. El kit de Valeo puede actualizar una furgoneta diésel a eléctrica por aproximadamente la mitad del precio de un vehículo eléctrico nuevo. El programa Mantener-Reparar-Reemplazar de ZF Aftermarket incluye fluidos especializados que prolongan la vida útil del inversor y simplifican el servicio en taller.

Los reguladores en Europa están evaluando créditos fiscales para las adaptaciones, que, de promulgarse, podrían acelerar aún más la curva. Las normas de ingeniería para la integridad en caso de colisión y la ciberseguridad siguen siendo los factores determinantes para una adopción generalizada.

Análisis Geográfico

��������-�ʲ���í�ھ����� capturó el 44,70% de los ingresos de 2025 y se expande a una CAGR del 11,94%, convirtiéndose en el centro gravitacional del mercado de ejes de tracción eléctrica para automóviles. China produjo más del 70% de los vehículos eléctricos globales en 2024, otorgando a los fabricantes locales de ejes eléctricos ventajas de escala inigualables. Los subsidios estatales, la minería doméstica de materiales para baterías y los agresivos objetivos de cuotas sostienen altas tasas de utilización de plantas. HSBC prevé que la región representará más del 60% de las nuevas ventas de vehículos eléctricos para 2030. Los proveedores de primer nivel japoneses están pivotando rápidamente: Nidec está optimizando motores eléctricos más pequeños adaptados a microeléctricos de bajo costo, mientras que los proveedores medianos están agrupando la investigación y el desarrollo para cerrar las brechas tecnológicas.

América del Norte está generando impulso en torno a las camionetas eléctricas y las normas de contenido local impulsadas por políticas. La Ley de Reducción de la Inflación vincula los reembolsos a los consumidores con los trenes de transmisión de origen regional, orientando nuevas inversiones hacia las líneas de ensamblaje de ejes. BorgWarner reportó un aumento del 47% interanual en las ventas de productos eléctricos para el primer trimestre de 2025, reflejando fuertes aceleraciones en las plantas de fabricantes de equipos originales en Estados Unidos. El eje de viga eléctrica de American Axle apunta a esta ola de camionetas con una potencia de salida de 150 kW para plataformas de carrocería sobre bastidor.

Europa mantiene un liderazgo en ingeniería de vehículos eléctricos premium respaldado por estrictas normas de CO₂ de flota. El mandato del 22% de ventas eléctricas en 2024, que avanza al 100% para 2035, garantiza una demanda constante de ejes a pesar de un contexto macroeconómico más suave. ZF se está asociando con IVECO BUS para soluciones integradas de tren de transmisión mientras corteja a Foxconn para sistemas de chasis digitales. La innovación en gestión térmica y la adopción de 800 V dan forma a las licitaciones a medida que las marcas se esfuerzan por ampliar la autonomía en las autopistas alemanas de alta velocidad. Mientras tanto, los mercados emergentes del Sudeste Asiático apuntan a una CAGR de vehículos eléctricos del 16-39% hasta 2035, aunque el financiamiento y la infraestructura de carga deben madurar antes de que el ensamblaje de ejes a gran escala se desplace hacia el sur.

Panorama Competitivo

El mercado de ejes de tracción eléctrica para automóviles muestra una consolidación moderada a medida que los proveedores de primer nivel tradicionales se enfrentan a la internalización por parte de los fabricantes de equipos originales y a competidores asiáticos impulsados por el costo. ZF, Bosch, Magna y Nidec aprovechan amplias carteras de trenes de transmisión, pero deben diferenciarse más allá de la precisión mecánica. ZF está explorando una escisión del tren de transmisión y firmó un memorando de entendimiento con Foxconn que combina la amplitud del hardware con la velocidad de la electrónica de consumo. Bosch amplió su familia de motores sin imanes permanentes para proteger a los clientes de las oscilaciones de precios de las tierras raras. El eDrive de 800 V con eficiencia del 93% de Magna consolida una posición en los modelos alemanes premium.

Los proveedores asiáticos, impulsados por la escala doméstica, compiten principalmente en costo. BYD está comenzando a exportar ejes eléctricos integrados junto con paquetes de baterías de fosfato de hierro y litio, amenazando la participación occidental en los segmentos orientados al valor. La plataforma E-Axle Gen3 de Nidec afirma una masa un 15% menor mediante el uso de devanado de horquilla y canales de refrigerante divididos. La integración vertical de los fabricantes de equipos originales aprieta los márgenes de los independientes; Ford y Mercedes-Benz están internalizando el ensamblaje de motores eléctricos para proteger la propiedad intelectual.

Las áreas de crecimiento en espacios no explotados incluyen kits de adaptación, maquinaria todoterreno y software de suscripción superpuesto a los datos del eje. BorgWarner se asoció con FinDreams Battery en paquetes de fosfato de hierro y litio para ofrecer un módulo de propulsión integrado para camiones ligeros. Los proveedores capaces de combinar la mecatrónica con la analítica y las actualizaciones remotas están mejor posicionados para defender su participación a medida que los márgenes del hardware se comprimen.

Líderes de la Industria de Ejes de Tracción Eléctrica para Automóviles

Robert Bosch GmbH

ZF Friedrichshafen AG

Nidec Corporation

Magna International Inc.

American Axle & Manufacturing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: BMW reveló un concepto de accionamiento eléctrico de 800 V para el Neue Klasse que aumenta la eficiencia en un 20% mediante la producción modular de motores.

- Enero de 2025: American Axle & Manufacturing presentó una Unidad de Accionamiento Eléctrico de 150 kW y un eje de viga eléctrica 3 en 1 en el CES 2025.

- Octubre de 2024: Mahle y Valeo acordaron codesarrollar un eje de Excitación Eléctrica Interior sin Escobillas sin imanes, con una potencia nominal de 220-350 kW, con el objetivo de reducir la huella de carbono en más del 40%.

- Febrero de 2024: Schaeffler invirtió USD 230 millones en una planta en Dover, Ohio, para fabricar ejes eléctricos y componentes de transmisión para vehículos eléctricos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ejes de tracción eléctrica para automoción como el valor generado por conjuntos de ejes electrónicos integrados de fábrica, incluidos motor, engranaje de reducción y electrónica de potencia integrados en una sola carcasa, suministrados a turismos, furgonetas de uso ligero y camiones medianos que utilizan propulsión de batería, híbrida enchufable o de pila de combustible.

Exclusión del alcance: los motores adaptados en ejes convencionales, la maquinaria fuera de carretera y los accionamientos de cubo de rueda quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Tipo de Propulsión

- Eje Eléctrico de Batería

- Eje Híbrido

- Eje Eléctrico de Pila de Combustible

- Por Nivel de Integración

- 2 en 1 (Motor y Engranaje)

- 3 en 1 (Motor, Engranaje e Inversor)

- 4 en 1 (Motor, Engranaje, Inversor y Térmico)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Todoterreno y Especializados (Construcción y Agricultura)

- Por Canal de Ventas

- Equipado por el Fabricante de Equipos Originales

- Kits de Adaptación para el Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- �����貹ñ��

- Italia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de trenes de transmisión en OEM de vehículos en China, Alemania y Estados Unidos, y hablaron con responsables de compras en programas de electrificación de flotas en todo el Sudeste Asiático para verificar las tasas de adopción, los márgenes de precios y el cambio de arquitecturas 2 en 1 a 3 en 1. Las aportaciones de los proveedores de electrónica de potencia aclararon además los supuestos de rendimiento del inversor y de desecho.

Investigación documental

Comenzamos mapeando los volúmenes de producción global de vehículos eléctricos, las listas de materiales de trenes de transmisión y los precios de venta medios utilizando conjuntos de datos abiertos de la Agencia Internacional de Energía, los códigos aduaneros de UN Comtrade y organismos comerciales como OICA y ACEA, que publican la producción a nivel de modelo y los desglosados por tren de potencia. Se obtuvo información complementaria de portales de incentivos gubernamentales (por ejemplo, los catálogos de subvenciones del MIIT de China) y de análisis de patentes a través de Questel, que muestran la migración de diseño hacia unidades 3 en 1 y 4 en 1.

Los informes financieros, las presentaciones para inversores y las bases de datos de retiradas de productos de proveedores Tier-1 cotizados en bolsa proporcionaron curvas de costes y tendencias de utilización de la capacidad, mientras que Dow Jones Factiva ayudó a rastrear los anuncios de envíos trimestrales. Las fuentes enumeradas ilustran nuestros insumos documentales; se consultaron muchas referencias públicas y propietarias adicionales para validar y enriquecer la base de evidencias.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente parte de la producción regional de vehículos eléctricos y los flujos de importación-exportación, convierte esos volúmenes en demanda de ejes mediante la penetración del tren de transmisión específica por modelo y, a continuación, los valora utilizando precios de venta medios ponderados. Los resultados se contrastan con consolidaciones ascendentes selectivas de proveedores de ejes cotizados y precios de contratos de OEM muestreados, lo que permite realizar ajustes por combinación de plataformas y acumulaciones de costes de garantía. Las variables clave del modelo incluyen la cuota de vehículos eléctricos de batería en la producción de vehículos ligeros, la potencia unitaria media del eje electrónico, la adopción de inversores de carburo de silicio y los diferenciales de ASP ajustados por mano de obra regional. Una regresión multivariante de estos factores sustenta la previsión 2025-2030, mientras que el análisis de escenarios actúa como amortiguador ante perturbaciones en políticas o materias primas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres niveles: continuidad de series temporales, conciliación entre fuentes y revisión por pares antes de la aprobación final. Nuestro equipo actualiza el modelo cada doce meses y lo reabre si cambios en políticas, anuncios de capacidad o eventos de retirada modifican la línea base de demanda; los clientes reciben así la visión más actualizada.

Por qué la línea base de ejes de tracción eléctrica para automoción de Mordor es de confianza

Los valores de mercado publicados suelen divergir.

Las diferencias suelen derivarse de la amplitud con que las empresas contabilizan los componentes híbridos, las combinaciones de trenes de transmisión que asumen y la frecuencia con que se actualizan los modelos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 13,05 Bn USD (2025) | ���ϲ����� | - |

| 50,27 Bn USD (2023) | Global Consultancy A | Agrupa accionamientos de cubo de rueda y transjes híbridos de división de potencia, utiliza una CAGR agresiva del 17 % hasta 2030 |

| 14,82 Bn USD (2023) | Trade Journal B | Aplica una tasa de equipamiento uniforme en el eje trasero e infla el valor multiplicando por los precios de lista completos de vehículos eléctricos |

| 7,5 Bn USD (2023) | Data Aggregator C | Contabiliza únicamente los ejes de turismos BEV, excluye los vehículos comerciales y los híbridos |

En resumen, nuestro alcance disciplinado, la validación de doble vía y el ciclo de actualización anual producen una línea base equilibrada y transparente que los directivos pueden rastrear hasta cifras tangibles de producción de vehículos eléctricos y una lógica de precios reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ejes de tracción eléctrica para automóviles?

El mercado se sitúa en USD 14,37 mil millones en 2026 y se prevé que alcance USD 23,26 mil millones para 2031.

¿Qué tipo de propulsión domina el mercado de ejes de tracción eléctrica para automóviles?

Los ejes eléctricos de batería tienen una participación del 73,45%, muy por delante de las alternativas híbridas y de pila de combustible.

¿Por qué los ejes eléctricos 4 en 1 están ganando popularidad?

Integran motor, engranaje, inversor y gestión térmica en un solo módulo, reduciendo el peso y el costo al tiempo que satisfacen necesidades de empaquetado más compacto.

¿Qué región crece más rápido en ejes de tracción eléctrica para automóviles?

��������-�ʲ���í�ھ����� lidera con una CAGR del 11,94% gracias al fuerte apoyo de las políticas y la fabricación de vehículos eléctricos a gran escala en China.

Última actualización de la página el: