Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Administración de Fármacos en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

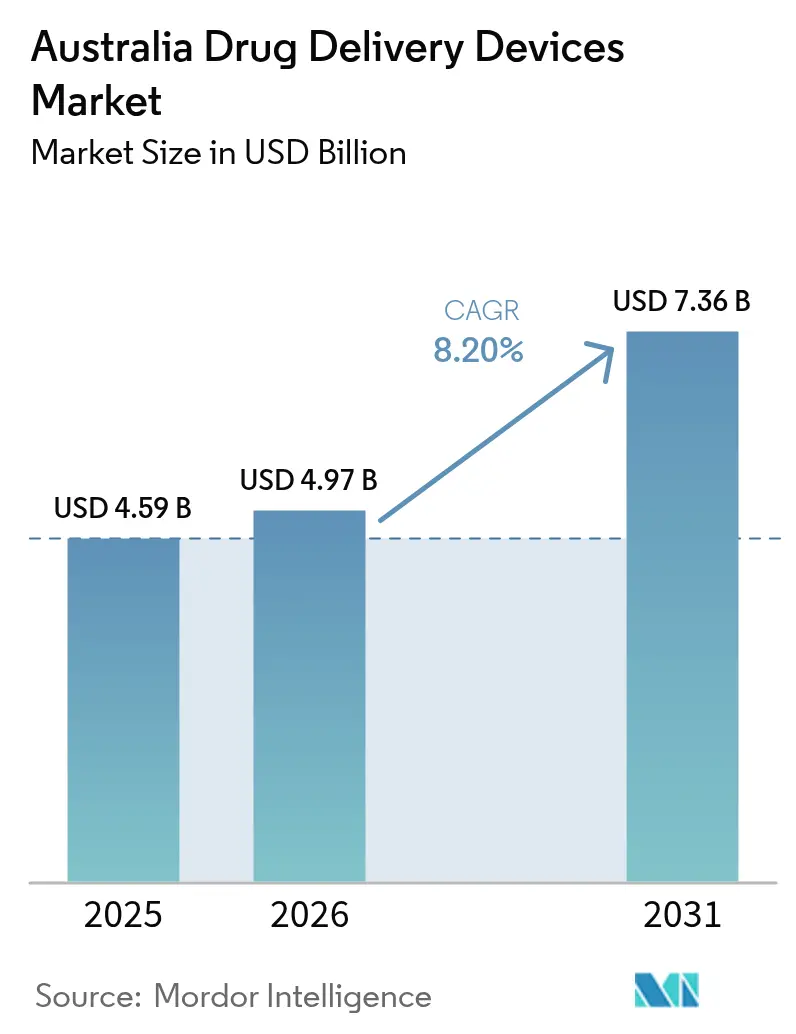

| Tamaño del mercado en el año base (2025) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en Australia por ���ϲ�����

El tamaño del mercado de dispositivos de administración de fármacos en Australia en 2026 se estima en USD 4.970 millones, creciendo desde el valor de 2025 de USD 4.590 millones, con proyecciones para 2031 que muestran USD 7.360 millones, creciendo a una CAGR del 8,20% durante 2026-2031. El crecimiento está respaldado por el envejecimiento de la población, una creciente carga de enfermedades crónicas y el uso generalizado del Esquema de Beneficios Farmacéuticos (PBS), que dispensó medicamentos a casi el 70% de los residentes durante 2022.[1]Oficina Australiana de Estadísticas, "Condiciones de Salud y Riesgos," abs.gov.au Los programas gubernamentales que trasladan la atención de los hospitales a los hogares, como la iniciativa Better at Home de Victoria, amplían aún más la demanda de dispositivos fáciles de usar.[2]Departamento de Salud de Victoria, "Iniciativa Better at Home," health.vic.gov.au La intensificación de la I+D en torno a parches de microagujas, inyectores conectados y biológicos administrados por vía oral está impulsando la innovación de productos, mientras que las inversiones en salud digital están mejorando el flujo de datos y la capacidad de monitoreo remoto. En este contexto, los fabricantes enfrentan mayores tarifas de la Administración de Bienes Terapéuticos (TGA) y estrictas normas sobre productos combinados que elevan los costos de cumplimiento.

Conclusiones Clave del Informe

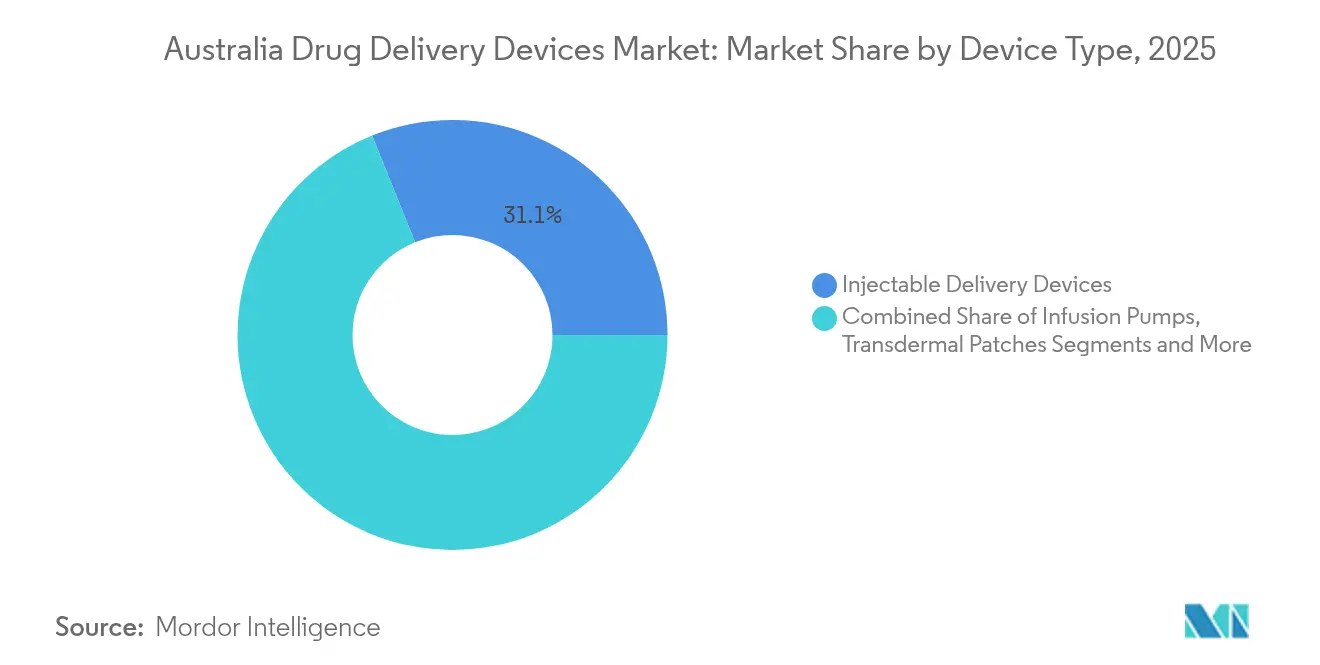

- Por tipo de dispositivo, los dispositivos de administración inyectable lideraron con el 31,10% de la participación del mercado de dispositivos de administración de fármacos en Australia en 2025; se proyecta que los parches transdérmicos se expandirán a una CAGR del 11,92% hasta 2031.

- Por vía de administración, los inyectables capturaron el 44,10% de la participación del mercado de dispositivos de administración de fármacos en Australia en 2025, mientras que los sistemas de administración oral mucosa están proyectados para crecer a una CAGR del 10,05% durante 2026-2031.

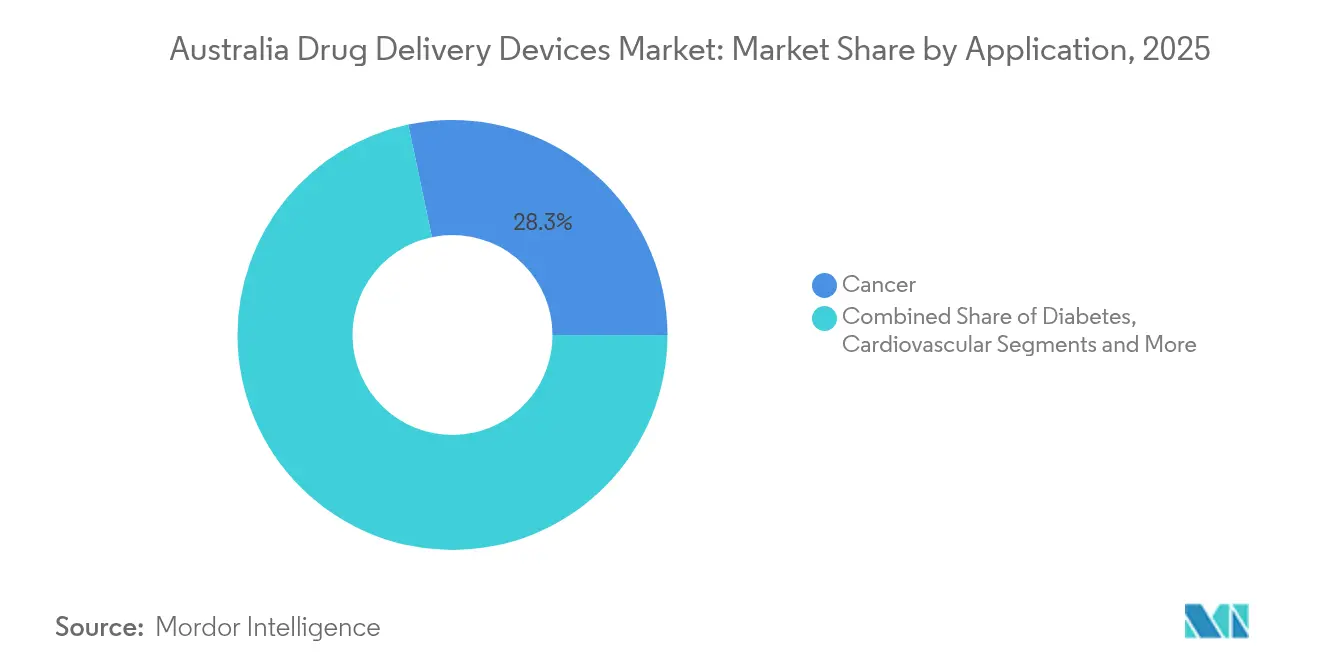

- Por aplicación, la terapia contra el cáncer representó una participación del 28,30% del tamaño del mercado de dispositivos de administración de fármacos en Australia en 2025, mientras que las terapias para la diabetes registran la CAGR esperada más alta del 10,45% hasta 2031.

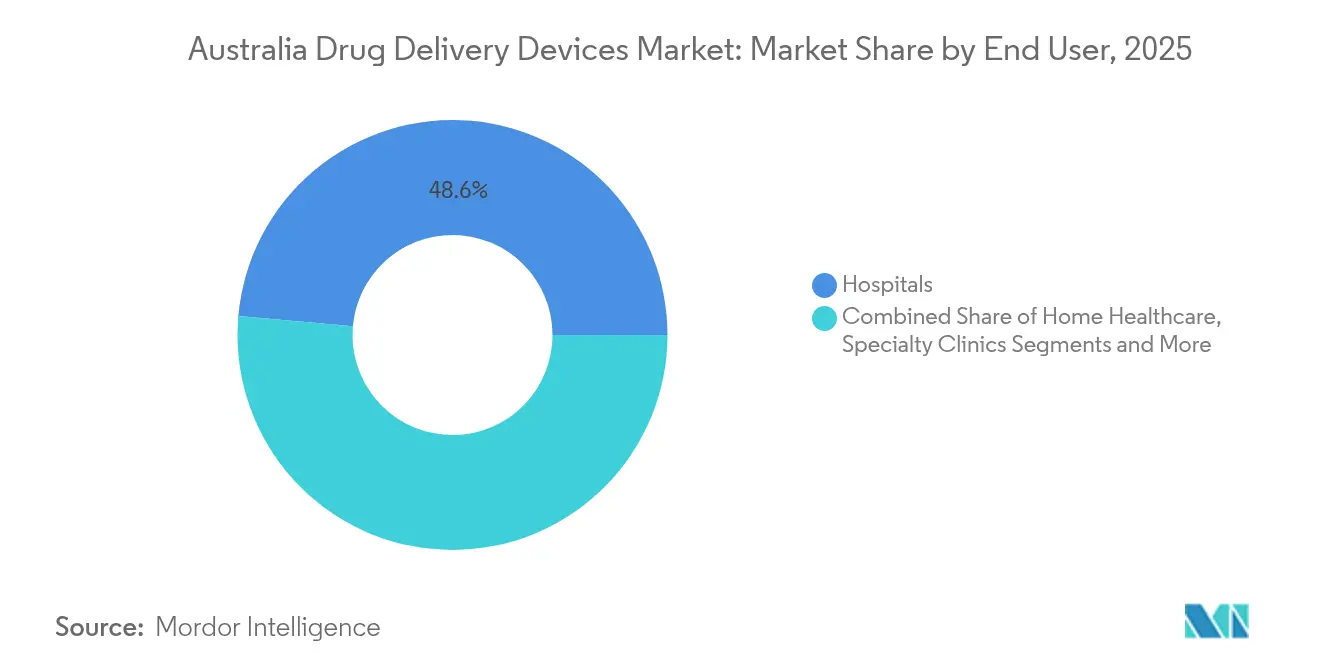

- Por usuario final, los hospitales controlaron el 48,60% del tamaño del mercado de dispositivos de administración de fármacos en Australia en 2025; los entornos de atención médica domiciliaria están en camino de alcanzar una CAGR del 11,05% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de enfermedades crónicas y envejecimiento de la población | +2.8% | Nacional; más fuerte en Victoria y Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Apoyo gubernamental e industrial para la atención domiciliaria y la administración remota de fármacos | +2.1% | Nacional; adopción temprana en Victoria y Queensland | Mediano plazo (2-4 años) |

| Creciente penetración de biosimilares y terapias dirigidas | +1.5% | Nacional; concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| Integración de la salud digital con inyectores y bombas conectados | +1.2% | Nacional; adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Programas de vacunación en farmacias comunitarias que fomentan la autoinyección | +1.0% | Nacional; mayor penetración en ciudades | Mediano plazo (2-4 años) |

| Fármacos en desarrollo acelerado y vías de aprobación rápida de la TGA | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alta Carga de Enfermedades Crónicas y Envejecimiento de la Población

Los 1,3 millones de personas que vivían con diabetes en Australia en 2024 generaron AUD 3.900 millones en gasto sanitario directo aihw.gov.au. Tres cuartas partes de los adultos recibieron al menos un medicamento del PBS, y más del 85% de quienes padecían enfermedades crónicas requirieron farmacoterapia continua.[1]Oficina Australiana de Estadísticas, "Condiciones de Salud y Riesgos," abs.gov.au Los cambios fisiológicos relacionados con la edad alteran la absorción y el aclaramiento de los fármacos, lo que aumenta la demanda de formatos de administración que optimicen la precisión de la dosificación y la seguridad. Los fabricantes que adapten los dispositivos a las necesidades geriátricas —botones más grandes, señales audibles y alertas de adherencia conectadas— tienen mucho que ganar a medida que el segmento de adultos mayores se expande.

Apoyo del Gobierno y los Actores del Mercado para la Atención Domiciliaria y la Administración Remota de Fármacos

El programa Better at Home de Victoria canaliza AUD 698 millones hacia la atención sanitaria virtual y domiciliaria, atendiendo a más de 15.000 personas al año.[2]Departamento de Salud de Victoria, "Iniciativa Better at Home," health.vic.gov.au Queensland destinó AUD 27 millones para servicios similares en su presupuesto 2024-25. Los modelos de hospital en el hogar han reducido los costos de atención en un 30% manteniendo o mejorando los resultados, lo que ha llevado a los pagadores a reembolsar los episodios domiciliarios a tarifas de hospitalización commonwealthfund.org. Estas políticas crean un terreno fértil para inyectores de uso personal, bombas portátiles e inhaladores conectados que ayudan a los pacientes a gestionar su terapia fuera de los centros de atención aguda.

Creciente Penetración de Biosimilares y Terapias Dirigidas que Requieren Nuevos Formatos de Administración

Novartis inauguró una planta dedicada a la terapia con radioligandos en 2024, lo que subraya la demanda de tecnologías de administración oncológica de precisión. Investigadores de la Universidad de Sídney desarrollaron una tableta de insulina oral que libera el fármaco únicamente en respuesta a los cambios en la glucosa en sangre, con el potencial de desplazar las inyecciones subcutáneas para muchos pacientes.[3]Universidad de Sídney, "La Nanotecnología Abre la Puerta al Futuro de la Medicación con Insulina," sydney.edu.au A medida que los biológicos y las moléculas conjugadas avanzan en las últimas etapas de desarrollo, los innovadores están rediseñando las plataformas de administración para mantener la estabilidad de las moléculas, manejar la alta viscosidad y mejorar la aceptación por parte del paciente.

Integración de la Salud Digital con Inyectores y Bombas Conectados

La Estrategia Nacional de Salud Digital (2023-2028) prioriza los estándares de datos basados en FHIR y compromete AUD 325,7 millones para modernizar la prescripción electrónica, la gestión de medicamentos y la interoperabilidad de dispositivos. El uso más amplio de Mi Historial de Salud respalda el seguimiento de la adherencia en tiempo real y la titulación de dosis gestionada de forma remota. Foros tecnológicos como la cumbre C3.0 de 2025 sitúan la conectividad, la ciberseguridad y la gobernanza clínica en el centro de la innovación en dispositivos farmacéuticos.

Costos de Cumplimiento Estrictos de la TGA para Productos Combinados

Las tarifas de solicitud para nuevas entidades químicas incluidas en un dispositivo ascienden a AUD 18.872, con cargos de evaluación de AUD 76.055 y gravámenes anuales que superan los AUD 1.500 para dispositivos de Clase III. Estos costos crecientes pesan considerablemente sobre las empresas emergentes y los proyectos de transferencia tecnológica académica, retrasando la entrada al mercado y, en algunos casos, redirigiendo la I+D al extranjero.

Litigios por Lesiones por Pinchazos de Aguja y Riesgos Asociados con Diversos Dispositivos

A pesar de la disminución del número de personas que se inyectan drogas, la incidencia de infecciones transmitidas por la sangre vinculadas al reuso de agujas ha aumentado, lo que incrementa el riesgo de responsabilidad para los fabricantes de dispositivos. Las directrices gubernamentales exigen ahora protocolos de control de infecciones y notificación más estrictos, lo que aumenta la carga de cumplimiento para los hospitales y los centros de atención a personas mayores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Inyectables Lideran Mientras los Parches Transdérmicos Crecen con Fuerza

Los sistemas inyectables representaron el 31,10% de la participación del mercado de dispositivos de administración de fármacos en Australia en 2025, una posición consolidada por el creciente uso de biológicos y la mayor prevalencia de enfermedades crónicas. Los inyectores de pluma conectados que transmiten registros de dosificación a los paneles de control de los médicos están ganando terreno entre endocrinólogos y reumatólogos. El tamaño del mercado de dispositivos de administración de fármacos en Australia correspondiente a los parches transdérmicos está proyectado para crecer a una CAGR del 11,92% entre 2026 y 2031, impulsado por avances en microagujas que mejoran la capacidad de carga sin comprometer la comodidad. La colaboración entre el Grupo de Investigación en Administración �հ����Բ���é���������� y Transmucosa de Fármacos y Bionyeri Pty Ltd creó un parche de microagujas para episodios de dolor agudo, lo que ilustra la innovación doméstica.

Los fabricantes de bombas de infusión están integrando Bluetooth y algoritmos de circuito cerrado en anticipación a un subsidio nacional para bombas de insulina propuesto para comenzar a mediados de 2025. Los implantables, los insertos oculares y los dispositivos nasales completan el portafolio, cada uno orientado a requisitos clínicos específicos. Una reciente evaluación de tecnología sanitaria determinó que las bombas intratecales mejoran la calidad de vida en el dolor oncológico refractario, aunque los costos iniciales siguen siendo elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Los Inyectables Dominan Mientras la Administración Oral Mucosa se Acelera

Los inyectables generaron el 44,10% de los ingresos de 2025 dentro del mercado de dispositivos de administración de fármacos en Australia. Las altas tasas de adherencia terapéutica y la farmacocinética predecible mantienen la administración parenteral como la opción predeterminada para muchos biológicos. Los dispositivos de inhalación representan una fracción considerable, respaldados por mejoras continuas en los portadores de polvo seco para enfermedades obstructivas de las vías respiratorias. Se prevé que el canal de administración oral mucosa registre una CAGR del 10,05% a medida que los desarrolladores aprovechan las vías sublinguales para evitar el metabolismo de primer paso.

Las tecnologías transdérmicas continúan beneficiándose del trabajo sobre nuevos potenciadores de permeación y parches herbales que reducen los efectos secundarios gastrointestinales. Las formulaciones nasales atraen a los neurólogos por su rápido acceso al sistema nervioso central; los híbridos de nanopartículas y gel mostraron recientemente una eficiencia de encapsulación del 86%-96%, lo que señala un prometedor potencial comercial.

Por Aplicación: El ��á�Գ���� Lidera Mientras la Diabetes Muestra el Mayor Crecimiento

Los usos oncológicos generaron el 28,30% de los ingresos de 2025, lo que refleja la necesidad de una dosificación precisa, a menudo multimodal. La nanotecnología bacteriana que dirige los quimioterapéuticos hacia los tumores ejemplifica los enfoques de focalización de próxima generación. El tamaño del mercado de dispositivos de administración de fármacos en Australia atribuido a las terapias para la diabetes está en camino de alcanzar una CAGR del 10,45%, impulsado por la administración automatizada de insulina y la integración del monitoreo continuo de glucosa. Los estudios de presión atmosférica confirman la durabilidad de los dispositivos durante los viajes aéreos, una consideración importante para la población móvil de Australia. Los segmentos cardiovascular, de enfermedades infecciosas y pediátrico también añaden demanda incremental, con preventivos del VSR que ya están reduciendo las hospitalizaciones en estados piloto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan Mientras la Atención Médica Domiciliaria se Expande Rápidamente

Los hospitales absorbieron el 48,60% de las ventas totales de 2025, impulsados por AUD 9.300 millones en nuevos fondos hospitalarios a nivel estatal y nueve nuevas instalaciones previstas para abrir antes de 2026. Los centros quirúrgicos ambulatorios, conocidos por sus procedimientos de día, adoptan rápidamente parches anestésicos de acción rápida y bombas de infusión programables para mantener bajos los tiempos de alta.

La atención domiciliaria sigue siendo el canal de mayor crecimiento con una CAGR proyectada del 11,05%. El programa Better at Home y los flujos de financiación equivalentes de telesalud promueven la terapia autogestionada mediante dispositivos conectados que alertan a los enfermeros sobre métricas fuera de rango. El programa de hospital en el hogar de Victoria demostró reducciones de costos del 30% y resultados iguales o mejores en comparación con las estancias hospitalarias. Las clínicas especializadas y los servicios de enfermería en campo aprovechan tecnologías similares al tratar a pacientes de reumatología y oncología fuera de los centros terciarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados urbanos dominan la demanda de plataformas sofisticadas, aunque las zonas regionales se benefician cada vez más de los avances en salud digital. El compromiso de AUD 698 millones de Victoria con la atención prestada de forma remota sitúa al estado a la vanguardia de los modelos de tratamiento conectado, impulsando una mayor adopción per cápita de inyectores portátiles. El presupuesto sanitario de AUD 28.900 millones de Queensland, que incluye AUD 27 millones para iniciativas de atención virtual, subraya la búsqueda de herramientas similares por parte de los estados del norte.

A nivel nacional, el mercado de dispositivos de administración de fármacos en Australia se beneficia del intercambio de datos compatible con FHIR que permite teleconsultas incluso en zonas escasamente pobladas. El enfoque de la estrategia en sistemas seguros de farmacovigilancia significa que los nuevos dispositivos deben integrarse perfectamente con Mi Historial de Salud, un requisito que condiciona los criterios de selección de proveedores para las farmacias rurales.

Los programas de vacunación infantil contra el VSR de Australia Occidental y Queensland destacan el papel creciente de las políticas estatales de vacunación en la configuración de la adopción de dispositivos. Las inyecciones monoclonales de acción prolongada administradas a través de clínicas comunitarias redujeron las admisiones hospitalarias con un costo de hasta AUD 17.120 por niño. A medida que medidas preventivas similares se extienden a nivel nacional, la demanda de autoinyectores pediátricos y jeringas de bajo espacio muerto está aumentando.

Panorama Competitivo

El mercado de dispositivos de administración de fármacos en Australia comprende híbridos farmacéutico-dispositivo multinacionales, especialistas en tecnología médica y empresas emergentes ágiles. Las alianzas estratégicas dominan: la asociación de 2024 entre Aptar Digital Health y SHL Medical combina software de plataforma con inyectores portátiles para agilizar los flujos de trabajo de autoadministración. Las universidades nacionales frecuentemente otorgan licencias de avances en nanoformulación a socios industriales, acortando el camino del laboratorio a la cabecera del paciente.

La nanotecnología para biológicos orales, ejemplificada por la tableta de insulina sensible a la glucosa de la Universidad de Sídney, ofrece un potencial disruptivo que podría erosionar el segmento inyectable, establecido desde hace mucho tiempo. Al mismo tiempo, los actores consolidados defienden su participación lanzando bombas más pequeñas y discretas; Tandem Diabetes Care planea solicitar la aprobación australiana de su sistema tubeless Mobi tras su exitoso debut en Estados Unidos, apostando por la integración con el monitoreo continuo de glucosa para convencer a los endocrinólogos.

Quedan espacios en blanco en los implantables para quimioterapia localizada y en las formulaciones en aerosol para tratar enfermedades sistémicas a través del pulmón. Las empresas que exploran la dosificación impulsada por inteligencia artificial y el análisis del comportamiento del paciente apuntan a desplazar la competencia desde los atributos del hardware hacia los ecosistemas de atención predictiva, lo que señala una evolución continua de la matriz competitiva.

Líderes de la Industria de Dispositivos de Administración de Fármacos en Australia

Novartis AG

GlaxoSmithKline Plc

Becton, Dickinson and Company

CSL Limited

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Nutriband Inc. y Kindeva Drug Delivery modificaron su acuerdo para ampliar el suministro comercial de productos transdérmicos Aversa de fentanilo en Australia.

- Febrero de 2025: La TGA aconsejó a los prescriptores que la escasez de Ozempic (semaglutida) persistirá durante 2025 y alentó la consideración de alternativas como opción de tratamiento para pacientes con trastornos oftálmicos. El dispositivo está disponible en Australia.

- Octubre de 2024: Tonik lanzó parches transdérmicos para el sueño y el alivio del estrés en Asia y anunció cuatro nuevas referencias para principios de 2025.

- Agosto de 2024: La Universidad de Monash obtuvo AUD 750.000 para avanzar en una formulación de insulina de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado australiano de dispositivos de administración de fármacos como todos los sistemas mecánicos o electromecánicos comercializados que introducen agentes terapéuticos en el cuerpo humano a través de vías inyectables, de inhalación, transdérmicas, oculares, nasales, de mucosa oral o implantables; los valores se registran en USD en el primer punto de venta dentro de Australia.

Exclusión del alcance: las formas farmacéuticas sólidas orales independientes y los ingredientes farmacéuticos a granel quedan fuera de esta evaluación centrada en dispositivos.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por ���Գ�������ó��

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración Ocular

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- ���Գ�������ó��

- �հ����Բ���é����������

- Oral Mucosa (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación

- ��á�Գ����

- Cardiovascular

- Diabetes

- Enfermedades Infecciosas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Médica Domiciliaria

- Clínicas Especializadas

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacéuticos hospitalarios, ingenieros biomédicos, enfermeros comunitarios y responsables de adquisiciones en Nueva Gales del Sur, Victoria y Queensland. Estas conversaciones validaron los cambios en la demanda de unidades hacia los inyectores de pluma y las bombas de infusión domiciliaria, refinaron las estructuras de descuento aplicadas por las organizaciones de compras grupales y confirmaron los supuestos de penetración para los dispositivos conectados.

Investigación documental

Comenzamos con fuentes nacionales de acceso libre, como el Australian Institute of Health and Welfare, los registros de dispositivos de la Therapeutic Goods Administration, los archivos de utilización del Medicare Benefits Schedule y los códigos comerciales del ABS, que en conjunto describen la incidencia de enfermedades, los volúmenes de procedimientos y los valores de importación. Los informes 10-K de las empresas, las solicitudes de patentes de dispositivos recuperadas a través de Questel y los documentos de orientación clínica de Diabetes Australia o Lung Foundation Australia ayudaron a clarificar las curvas de adopción tecnológica y los precios de venta promedio. Las herramientas de pago, incluidas D&B Hoovers para la distribución financiera y Dow Jones Factiva para noticias en tiempo real, respaldaron la atribución de ingresos. Las fuentes enumeradas ilustran nuestro enfoque; se revisaron muchas publicaciones adicionales antes de consolidar las cifras.

Dimensionamiento del mercado y elaboración de previsiones

Un modelo descendente convierte los recuentos de procedimientos, la prevalencia de enfermedades crónicas y la intensidad terapéutica por paciente en grupos de demanda de dispositivos, y luego aplica márgenes de canal y ajustes de divisas. Algunas verificaciones ascendentes, por ejemplo, el ASP muestreado × el volumen de los principales importadores, alinean los totales. Las variables clave que alimentan el modelo incluyen la prevalencia de la diabetes, las sesiones de infusión oncológica, los ciclos promedio de reemplazo de inyectores de pluma, la proporción entre uso hospitalario y domiciliario, las aprobaciones regulatorias aceleradas y las tendencias de ASP ajustadas por inflación. La regresión multivariante sobre cinco años de demanda histórica, seguida de un análisis de escenarios en torno a los cambios en el reembolso, proporciona la previsión para 2025-2030. Las brechas de datos, como los volúmenes de infusión domiciliaria no documentados, se cubren con ratios de proxy conservadores acordados durante las entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de varianza frente a datos de envíos independientes y referencias epidemiológicas, y luego se someten a revisión por pares de analistas. Los informes se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos materiales, cambios de política, grandes retiradas del mercado o aprobaciones de referencia modifican los supuestos fundamentales. Una revisión final previa a la publicación garantiza que los clientes siempre reciban la perspectiva calibrada más reciente.

Por qué la línea de base de Mordor para dispositivos de administración de fármacos en Australia es confiable

Las estimaciones publicadas suelen divergir porque las empresas difieren en la combinación de dispositivos, la cobertura de canales y la frecuencia de actualización.

Al anclar los indicadores de salud reportados a nivel nacional y validar cada supuesto fundamental en tiempo real con expertos de primera línea, Mordor ofrece un punto de partida equilibrado para la planificación estratégica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,59 B (2025) | ���ϲ����� | |

| USD 1,20 B (2023) | Consultoría Regional A | El año base más antiguo y la omisión de bombas conectadas y parches transdérmicos comprimen el valor |

| USD 0,95 B (2024) | Publicación Especializada B | Se centra exclusivamente en dispositivos subcutáneos; excluye los de inhalación e implantables |

La comparación muestra que los alcances más reducidos y las líneas de base desactualizadas pueden subestimar el valor real del mercado. La rigurosa selección de variables, la actualización anual y los pasos de doble validación de Mordor proporcionan en conjunto una línea de base confiable que los responsables de la toma de decisiones pueden rastrear, probar y reutilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de administración de fármacos en Australia?

El mercado está valorado en USD 4.970 millones en 2026 y se prevé que alcance USD 7.360 millones en 2031.

¿Qué categoría de dispositivos lidera en Australia?

Los sistemas de administración inyectable representan el 31,10% de los ingresos de 2025, lo que refleja su papel fundamental en el manejo de enfermedades crónicas.

¿A qué velocidad crece la demanda de atención médica domiciliaria?

Se proyecta que los entornos de uso domiciliario crecerán a una CAGR del 11,05% entre 2026 y 2031, respaldados por programas como Better at Home.

¿Cuál es la aplicación de mayor crecimiento?

Las terapias para la diabetes, especialmente las soluciones de administración automatizada de insulina, se están expandiendo a una CAGR del 10,45% hasta 2031.

¿Cómo están afectando las políticas de salud digital al mercado?

Los estándares nacionales FHIR y AUD 325,7 millones en financiación federal están acelerando la adopción de inyectores conectados, bombas y herramientas de monitoreo remoto.

¿Qué obstáculos regulatorios enfrentan los proveedores?

Las tarifas de la TGA y los cargos de evaluación para productos combinados superan los AUD 95.000 por solicitud, lo que eleva el costo y el tiempo de comercialización para los innovadores.

Última actualización de la página el: