Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Dentales en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

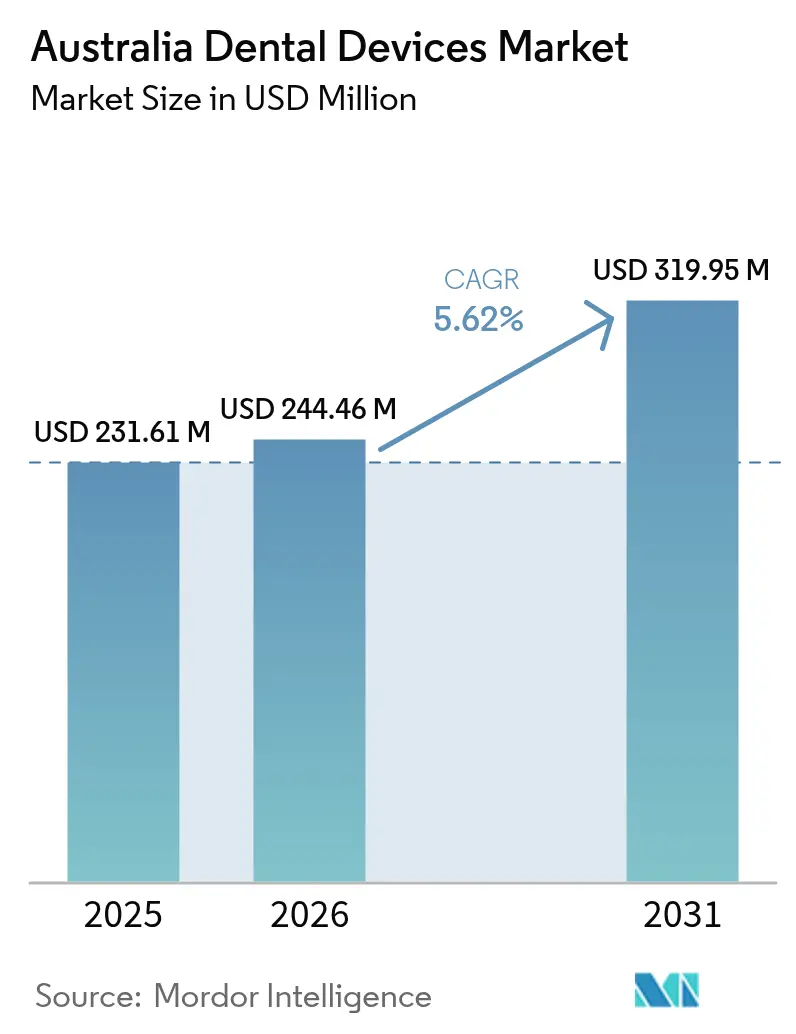

| Tamaño del mercado en el año base (2025) | 231.61 Millones de dólares |

| Tamaño del Mercado (2026) | 244.46 Millones de dólares |

| Tamaño del Mercado (2031) | 319.95 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

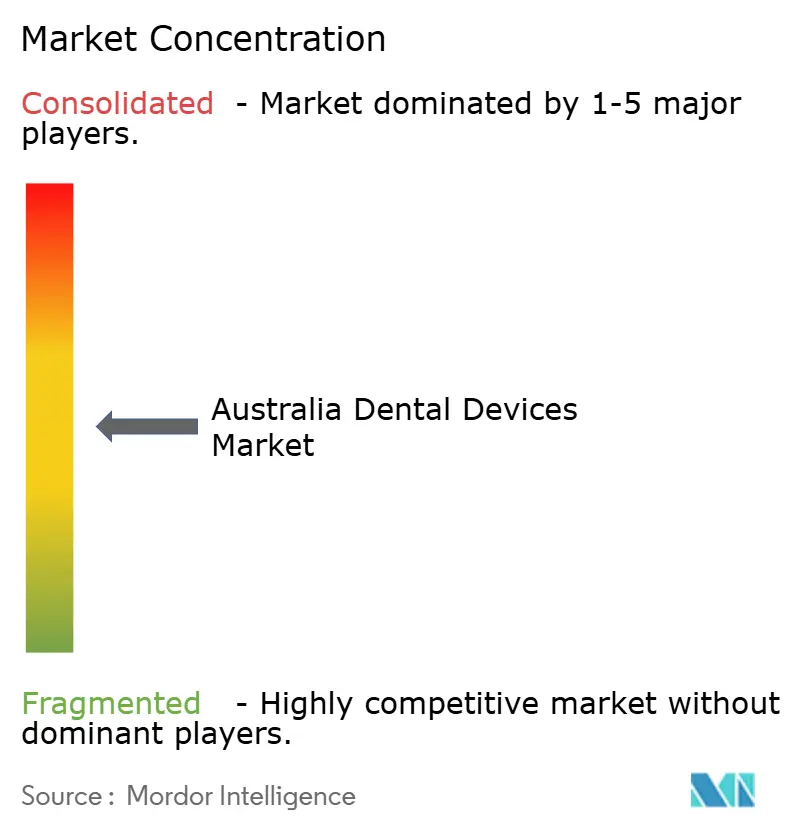

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en Australia por ���ϲ�����

El tamaño del Mercado de Dispositivos Dentales en Australia fue valorado en USD 231,61 millones en 2025 y se estima que crecerá desde USD 244,46 millones en 2026 hasta alcanzar USD 319,95 millones en 2031, a una CAGR del 5,62% durante el período de pronóstico (2026-2031).

La cobertura de seguros de salud privados del 43,6% en 2024 continúa sustentando los altos volúmenes de servicios restauradores y de ortodoncia de alto valor, mientras que el límite del Programa de Beneficios Dentales Infantiles de AUD 1.132 (USD 733) fortalece la demanda de consumibles de rutina. Los lanzamientos de alineadores transparentes por parte de Align Technology y Straumann están intensificando la competencia en ortodoncia premium, y la consolidación corporativa entre cadenas de clínicas está acelerando la adopción de flujos de trabajo de CAD/CAM e impresión 3D. Las subvenciones federales por valor de AUD 323,4 millones (USD 210 millones) entre 2023 y 2026 están financiando las compras hospitalarias de escáneres CBCT, unidades de radiografía digital y esterilizadores a granel. Al mismo tiempo, las normas de economía circular adoptadas en 2024 están impulsando a los fabricantes hacia diseños de productos modulares y reparables que reducen los residuos y se alinean con las prioridades nacionales de fabricación avanzada.

Conclusiones Clave del Informe

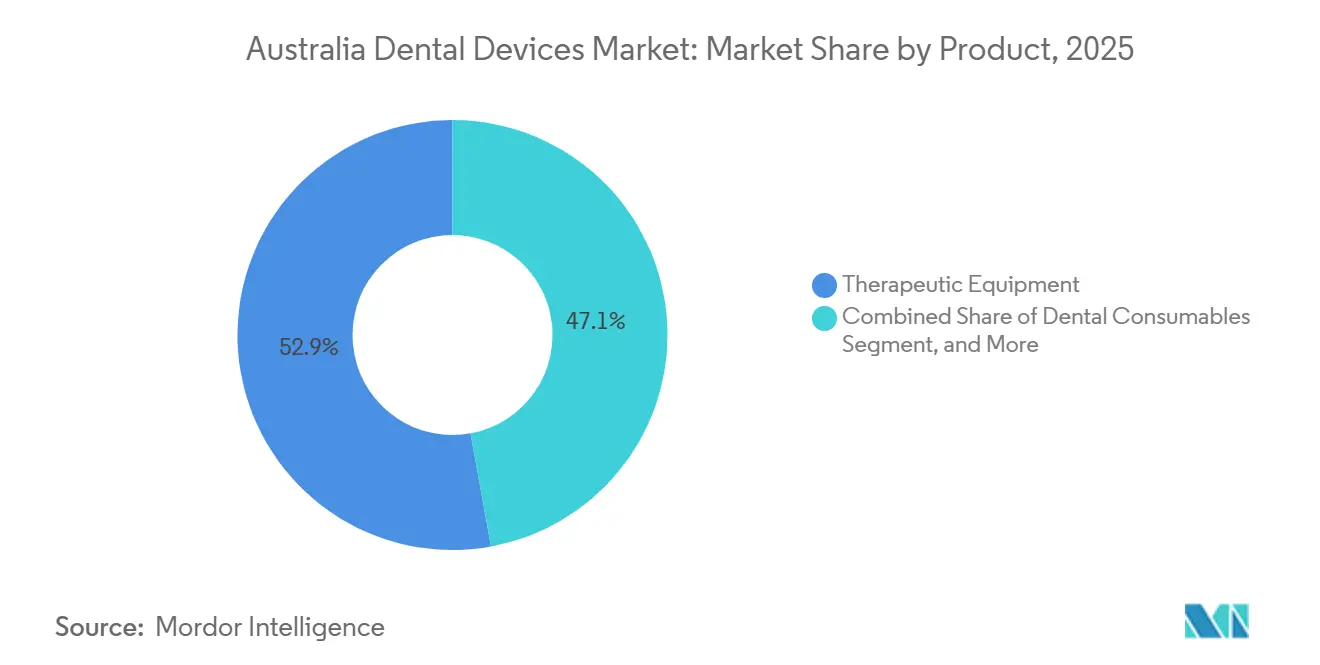

- Por categoría de producto, los equipos terapéuticos lideraron el mercado australiano de dispositivos dentales con una participación del 52,88% en 2025, mientras que los consumibles dentales avanzan a una CAGR del 6,29% hasta 2031.

- Por tratamiento, la prostodoncia representó el 38,09% del tamaño del mercado australiano de dispositivos dentales en 2025, y la ortodoncia se expande a una CAGR del 7,99% hasta 2031.

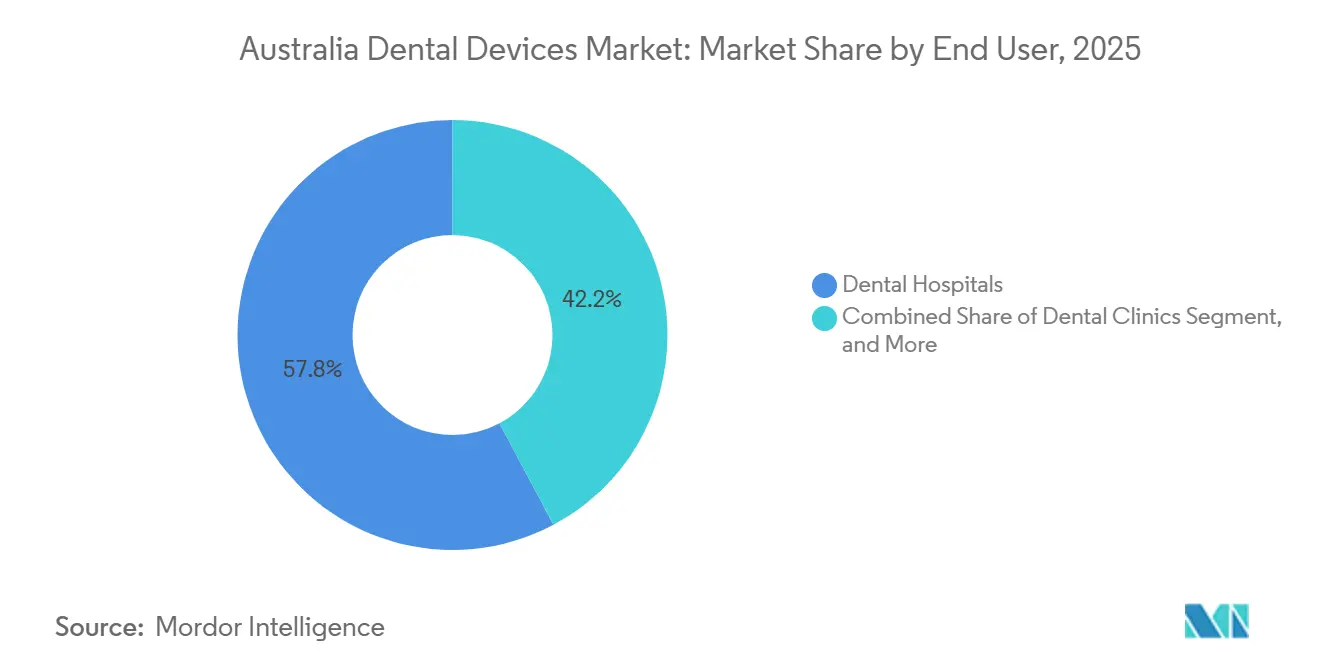

- Por usuario final, los hospitales dentales representaron el 57,78% de los ingresos en 2025, y se proyecta que las clínicas dentales crezcan a una CAGR del 9,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento Rápido de la Población que Impulsa la Demanda de Prótesis e Implantes | +1.2% | Nacional, concentrado en Nueva Gales del Sur, Victoria, Queensland | Largo plazo (≥ 4 años) |

| Expansión de la Cobertura Dental de la Commonwealth y los Seguros Privados | +0.9% | Nacional, con mayor adopción en áreas metropolitanas | Mediano plazo (2-4 años) |

| Adopción Acelerada de la Odontología Digital (CAD/CAM, Impresión 3D) | +1.5% | Nacional, con ganancias tempranas en cadenas de clínicas corporativas y hospitales universitarios de enseñanza | Mediano plazo (2-4 años) |

| Alta Prevalencia de Caries Dental No Tratada que Requiere Dispositivos Restauradores | +0.8% | Nacional, elevada en comunidades remotas y socioeconómicamente desfavorecidas | Corto plazo (≤ 2 años) |

| Surgimiento de Materiales de Fresado en Sillón Dental Basados en Circonio | +0.6% | Nacional, concentrado en consultorios con infraestructura CAD/CAM existente | Mediano plazo (2-4 años) |

| Regulaciones de Economía Circular que Impulsan Diseños de Dispositivos de Bajo Desperdicio | +0.3% | Nacional, con programas piloto en Victoria y Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento Rápido de la Población que Impulsa la Demanda de Prótesis e Implantes

Uno de cada cuatro australianos tendrá 65 años o más en 2031, y la cohorte promedia 13,7 dientes perdidos.[1]Instituto Australiano de Salud y Bienestar, "Fuerza laboral dental 2023," AIHW.GOV.AU Esta realidad está impulsando las compras de unidades de fresado en sillón dental, bloques de circonio e implantes de titanio que acortan los ciclos de tratamiento para prótesis fijas y removibles. Una encuesta de profesionales de 2020 encontró que el 65,5% ya realiza implantología y el 59% utiliza rutinariamente CBCT para la planificación; tendencias que ahora se transfieren de los especialistas a las consultas de medicina general. Proveedores como Straumann y Nobel Biocare dominan los kits de cirugía guiada, mientras que las pruebas de conformidad con la norma ISO 13356 tranquilizan a los clínicos sobre la longevidad para los pacientes mayores. A medida que los flujos de trabajo digitales comprimen los horarios de citas, los consultorios pueden cobrar precios premium que compensan la depreciación del equipo.

Expansión de la Cobertura Dental de la Commonwealth y los Seguros Privados

Las transferencias federales de AUD 323,4 millones (USD 210 millones) hasta 2026 están referenciadas a Unidades de Actividad Dental Ponderadas, recompensando el rendimiento en hospitales y clínicas públicas. Los miembros de fondos de salud privados gastaron USD 1.600 millones en atención dental en 2023 y tienen el doble de probabilidades de solicitar servicios electivos de prostodoncia y ortodoncia.[2]Oficina Australiana de Estadísticas, "Experiencias de Pacientes 2024-25," ABS.GOV.AU La Oficina Parlamentaria de Presupuesto valoró la inclusión total de la odontología en Medicare en USD 29.500 millones en las estimaciones prospectivas, lo que ilustra la demanda latente. Cualquier ampliación incremental de la elegibilidad se traducirá en una mayor rotación de consumibles y bases instaladas más grandes de equipos de diagnóstico por imagen y esterilización en ambos sectores.

Adopción Acelerada de la Odontología Digital

Los sistemas en sillón dental que combinan escaneado intraoral, software CAD e impresoras 3D están pasando de los primeros adoptantes a la corriente principal. El escáner Emerald S de Planmeca, el fresador Creo C5 y el CBCT Viso G7 debutaron en 2024, mientras que Carestream lanzó el escáner inalámbrico CS 3800 el mismo año.[3]Planmeca, "Lanzamientos de productos 2024," PLANMECA.COM El gasto de capital sigue siendo elevado; las unidades CBCT tienen un precio de lista de USD 52.000-97.000, pero el arrendamiento de equipos al 5-10% de interés distribuye los costos a lo largo de 7 años. Las recientes actualizaciones regulatorias estatales añaden el CBCT a las licencias de radiación estándar, reduciendo los retrasos en la aprobación en Queensland y fomentando una adopción más amplia. La precisión digital reduce las tasas de reelaboración, mejorando aún más el retorno de la inversión.

Alta Prevalencia de Caries Dental No Tratada

El cuarenta y dos por ciento de los niños de 5 a 10 años tienen caries en los dientes primarios, y el 25% de los adultos presentan caries no tratadas. Las directrices clínicas nacionales publicadas en 2024 respaldan los controles anuales para los niños indígenas y la aplicación de barniz de flúor cada seis meses para los grupos de alto riesgo. Estos protocolos se traducen en una demanda de volumen constante de materiales restauradores, fresas y limas endodónticas. Fabricantes como GC Corporation introdujeron los composites G-aenial A'CHORD y el ionómero de vidrio Fuji PLUS para equilibrar la durabilidad con la asequibilidad en las clínicas comunitarias de alto rendimiento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Equipos Avanzados para Clínicas Más Pequeñas | -0.7% | Nacional, más agudo en consultorios regionales y rurales | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Dentales Capacitados en Áreas Regionales | -0.5% | Áreas regionales y remotas, particularmente el Territorio del Norte, Tasmania y el interior de Queensland | Mediano plazo (2-4 años) |

| Estricto Registro en la TGA y Vigilancia Poscomercialización | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Cadenas de Suministro Dependientes de Importaciones Vulnerables a Perturbaciones en la Región Asia-Pacífico | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo Inicial de Equipos Avanzados para Clínicas Más Pequeñas

La habilitación completa de un consultorio oscila entre AUD 250.000 y AUD 500.000 (USD 162.000-324.000), con escáneres CBCT individuales con un precio de USD 52.000-97.000. Para los profesionales independientes, esto equivale a 12-18 meses de beneficio neto, lo que retrasa el cambio a las impresiones digitales y el fresado interno. Aunque el arrendamiento facilita el flujo de caja, el aumento de los precios de los equipos —Dentsply Sirona anunció incrementos efectivos a partir de enero de 2026— amenaza los márgenes operativos de los consultorios pequeños.

Escasez de Técnicos Dentales Capacitados en Áreas Regionales

Solo alrededor de 2.000 técnicos dentales atienden a todo el país, y el flujo de graduados es escaso. Los consultorios regionales enfrentan colas de laboratorio de 2 a 3 semanas, lo que lleva a algunos a enviar casos al extranjero o a invertir en fresadoras en sillón dental. Los planes de servicio gubernamentales reconocen la brecha, pero omiten objetivos firmes de contratación, dejando a las clínicas rurales dependientes de soluciones provisionales que alargan los tiempos de tratamiento y la satisfacción del paciente.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Equipos Terapéuticos Retienen la Mayor Cuota Mientras los Consumibles Ganan Terreno

Los equipos terapéuticos representaron el 52,88% de los ingresos de 2025, sustentados por piezas de mano, láseres y raspadores ultrasónicos, que se encuentran en todos los consultorios de medicina general o periodoncia. El tamaño del mercado australiano de dispositivos dentales atribuido a este segmento se benefició del lanzamiento del Ti-Max Z95L de NSK en 2024 y de los avances del Waterlase iPlus de BIOLASE entre los dentistas mínimamente invasivos. Las mejoras continuas en la ergonomía de las puntas y la entrega de par justifican ciclos de reemplazo de siete años.

Los consumibles dentales están en camino de alcanzar una CAGR del 6,29% hasta 2031, superando el crecimiento del mercado total australiano de dispositivos dentales, ya que las normas de control de infecciones como la AS 5369:2023 hacen que los artículos de un solo uso sean más atractivos en las clínicas con alta demanda. Los guantes, las puntas de aspiración y las bandas de matriz representan ahora un flujo de ingresos recurrentes predecible para los distribuidores que los agrupan con contratos de servicio de autoclave.

Los equipos de diagnóstico ocupan el segundo lugar en valor, impulsados por las actualizaciones de CBCT y el cambio de la película a los sensores digitales. La unidad Viso G7 multi-FOV de Planmeca, lanzada en 2024, permite a los consultorios combinar la planificación ortodóntica con la evaluación de implantes en una sola sesión de escaneo. Otros equipos, como compresores y autoclaves, muestran una rotación más lenta pero siguen siendo indispensables; la asociación de Henry Schein con MELAG en 2024 introdujo una nueva línea de esterilizadores en el mercado, brindando a los compradores hospitalarios cobertura de servicio local.

Por Tratamiento: La Prostodoncia Domina los Ingresos, la Ortodoncia Lidera el Crecimiento

La prostodoncia representó el 38,09% de la participación del mercado australiano de dispositivos dentales en 2025, ya que los pacientes de mayor edad buscan soluciones sobre implantes y de arco completo. Las membranas de colágeno OSSIX Volumax, aprobadas en diciembre de 2025, apoyan el aumento de la cresta alveolar, permitiendo la colocación predecible de implantes en mandíbulas más antiguas con volumen óseo reducido. Los biomateriales de alto costo y las piezas de titanio de precisión mantienen elevados los valores medios de los procedimientos. Se prevé que la ortodoncia crezca a una CAGR del 7,99%, la más rápida de todas las líneas de tratamiento. El expansor palatino de Align Technology y los alineadores Low Trimline de Straumann amplían las indicaciones de los alineadores transparentes a la atención interceptiva temprana y los casos de recaída en adultos. Las plataformas de análisis de imágenes con soporte de inteligencia artificial, como EM2AI, adoptadas por 1.100 clínicas, agilizan la selección de casos y las revisiones de progreso, acortando el tiempo en el sillón dental y mejorando el rendimiento.

Los casos endodónticos dependen de sistemas rotatorios de níquel-titanio y localizadores de ápice que acortan el tiempo de conformación, mientras que los procedimientos periodónticos y preventivos utilizan raspadores ultrasónicos y láseres de diodo. Ambos segmentos muestran una expansión constante pero más lenta, lo que refleja una prevalencia estable de enfermedades y actualizaciones periódicas de equipos.

Por Usuario Final: Los Hospitales Siguen Dominando las Compras, las Clínicas Impulsan el Crecimiento

Los hospitales dentales públicos representaron el 57,78% del gasto de 2025, impulsados por subvenciones federales globales vinculadas a unidades de actividad que exigen una atención de alto rendimiento. Los comités de adquisiciones favorecen los dispositivos robustos y listos para el cumplimiento normativo, agrupados con garantías de servicio plurianuales, lo que convierte la capacidad de posventa local de los proveedores en un criterio clave de licitación.

Las clínicas dentales se expandirán a una CAGR del 9,35% hasta 2031, superando al mercado australiano de dispositivos dentales en general. La adquisición de National Dental Care por parte de Pacific Smiles y la oferta de Genesis Capital en 2025 crearon economías de escala, dando lugar a una red de 136 centros con compras centralizadas y poder de negociación. Las cadenas estandarizan las listas de equipos —a menudo paquetes de escáner y fresadora para simplificar la formación del personal y el mantenimiento—, lo que impulsa los pedidos a granel que aumentan los volúmenes de los distribuidores.

Los institutos académicos compran cantidades menores, pero influyen en las preferencias de los dentistas recién graduados, moldeando indirectamente la demanda futura. Los servicios móviles y los proveedores de atención a personas mayores completan el mercado, demandando unidades de rayos X portátiles y soluciones de esterilización sencillas para la atención in situ.

Análisis Geográfico

Nueva Gales del Sur, Victoria y Queensland concentran la mayoría de los profesionales y, por tanto, dominan los ingresos del mercado australiano de dispositivos dentales. Solo Nueva Gales del Sur recibió AUD 34,37 millones (USD 22,3 millones) en financiación federal de odontología para adultos para 2023-2025, financiando importantes actualizaciones de equipos de imagen en hospitales metropolitanos. Victoria y Queensland le siguieron con AUD 26,88 millones y AUD 21,66 millones, respectivamente, reflejando la distribución de la población. La reforma de licencias de radiación de Queensland en 2025 incluyó específicamente el CBCT en el programa estándar, facilitando los trámites de adopción y señalando un probable crecimiento de dos dígitos en escáneres durante los próximos tres años.

Australia Occidental, Australia Meridional y Tasmania siguen siendo más pequeñas, pero estratégicamente importantes debido a las poblaciones mineras remotas e insulares que requieren servicios de vuelo. Las asignaciones federales de USD 9-6 millones por estado apoyan los dispositivos básicos de diagnóstico y restauración en las clínicas públicas. Los proveedores que ofrecen sillones portátiles reforzados y generadores de rayos X de batería capturan estas licitaciones.

El Territorio del Norte y el Territorio de la Capital Australiana representan las porciones más pequeñas del tamaño del mercado australiano de dispositivos dentales, pero encarnan la prioridad política para la salud bucal de los pueblos aborígenes e isleños del Estrecho de Torres. Las directrices anuales de barniz de flúor y los pilotos de teledentistería planificados impulsarán las compras de kits de barniz, cámaras intraorales y estaciones de teleconsulta. El Plan Nacional de Salud Bucal 2025-2034, finalizado tras 235 presentaciones de partes interesadas, hace hincapié en la equidad y la prevención, y sugiere flujos de financiación para categorías de dispositivos preventivos a partir de 2027.

Panorama Competitivo

Los grandes actores mundiales Dentsply Sirona, Align Technology, Straumann, 3M, Henry Schein, Planmeca, Ivoclar Vivadent, GC Corporation, NSK y Carestream compiten por posicionarse en un mercado australiano de dispositivos dentales moderadamente fragmentado. Las importaciones suministran el 98% del valor, con Estados Unidos, Alemania, Tailandia, Suiza e Irlanda representando el 62% de los envíos entrantes. Los proveedores persiguen el bloqueo del ecosistema emparejando escáneres, fresadoras y materiales propietarios, ejemplificado por la cadena Primescan-CEREC de Dentsply Sirona y el conjunto SIRIOS X3-ClearCorrect de Straumann.

Los lanzamientos tecnológicos siguen siendo el principal campo de batalla. El CS 3800 de Carestream ofrece retroalimentación en tiempo real, mientras que el ZirCAD Prime de Ivoclar equilibra la translucidez y la resistencia, cada uno con primas de precio. Las herramientas de inteligencia artificial como EM2AI reducen la variabilidad diagnóstica, creando otra ventaja para los primeros adoptantes. La conformidad regulatoria con los protocolos de envejecimiento ISO 13356, el reprocesamiento AS 5369:2023 y la vigilancia poscomercialización de la TGA es un umbral más que un diferenciador; sin embargo, la alineación con las políticas de economía circular de 2024 otorga a los pioneros una ventaja en las licitaciones públicas.

Los innovadores de nicho también dan forma al sector. La adquisición de Osteon Medical por parte de Keystone Dental en 2025 incorporó experiencia en implantes digitales de Melbourne a una cartera global, y el acuerdo de licencia de Striate Plus de Orthocell validó los dispositivos regenerativos de producción nacional. La desinversión del segmento dental de STERIS por USD 787,5 millones en 2024 liberó a los rivales para capturar cuota de mercado en autoclaves. La consolidación de las cadenas de clínicas amplifica el poder de compra, presionando los precios unitarios pero garantizando volumen para los proveedores que cumplen los acuerdos de nivel de servicio.

Líderes de la Industria de Dispositivos Dentales en Australia

Carestream Health Inc.

Dentsply Sirona

Envista Holdings Corporation

GC Corporation

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Universidad Griffith introdujo Nuralyte, un dispositivo de fototerapia similar a un cepillo de dientes eléctrico, para acelerar la cicatrización tras procedimientos orales mediante la mejora de la respiración mitocondrial y la expresión génica en células madre formadoras de hueso, transformando la odontología regenerativa en Australia.

- Septiembre de 2024: La TGA permitió a los patrocinadores basarse en evaluaciones de conformidad de reguladores extranjeros comparables, agilizando las aprobaciones de dispositivos diagnósticos y restauradores innovadores.

- Abril de 2024: Impetus Dental & Medical registró un sistema de raspado ultrasónico en el Registro Australiano de Bienes Terapéuticos, enriqueciendo el catálogo doméstico de equipos de higiene.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos dentales de Australia como los ingresos anuales generados por nuevos equipos utilizados para diagnosticar, tratar, restaurar y mantener las estructuras orales, junto con consumibles de un solo uso y reutilizables que son adquiridos de forma habitual por clínicas, hospitales e instalaciones académicas. Los dispositivos abarcan sistemas CAD/CAM de sillón, unidades de imagen, láseres, piezas de mano, biomateriales, implantes, coronas y artículos auxiliares afines.

Exclusión del alcance: los productos de cuidado bucal de venta libre vendidos directamente a los consumidores no están incluidos.

Descripción general de la segmentación

- Por Producto

- Equipos de Diagnóstico

- Láser Dental

- Equipos de Radiología

- Sillón Dental y Equipos

- Equipos Terapéuticos

- Consumibles Dentales

- Otros Equipos Dentales

- Equipos de Diagnóstico

- Por Tratamiento

- Ortodoncia

- Endodoncia

- Periodoncia

- Prostodoncia

- Por Usuario Final

- Hospitales Dentales

- Clínicas Dentales

- Institutos Académicos e de Investigación

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a dentistas en consultorios metropolitanos y rurales, gerentes de adquisiciones en tres redes hospitalarias y distribuidores que cubren Queensland, Victoria y Australia Occidental. Los conocimientos sobre las tasas de adopción en el sillón, los precios de venta promedio y las proporciones de reemplazo en garantía nos permitieron fundamentar las señales secundarias y perfeccionar los supuestos de previsión.

Investigación documental

Los analistas de Mordor comenzaron recopilando indicadores macroeconómicos y comerciales de fuentes como el Australian Institute of Health and Welfare, las estadísticas de importación del ABS, los registros de dispositivos de la Therapeutic Goods Administration y la encuesta de honorarios de la Australian Dental Association. Las revistas especializadas del sector, los informes 10-K de empresas cotizadas y los documentos de consulta de los reguladores enriquecieron la identificación de tendencias. El apoyo de pago provino de D&B Hoovers para los ingresos de los distribuidores y de Dow Jones Factiva para el flujo de operaciones. Estas fuentes ilustran, en lugar de agotar, el conjunto de lecturas más amplio que sustenta nuestro trabajo documental.

Una segunda revisión compiló los volúmenes de envíos de unidades CBCT, las prestaciones trimestrales pagadas en virtud del Child Dental Benefits Schedule y los totales de reembolso de 'extras' de salud privada, de modo que el conjunto de demanda pudiera compararse con los ciclos de reemplazo de la base instalada.

Dimensionamiento del mercado y previsión

Una construcción descendente parte del gasto bruto en atención oral profesional de 2024, luego deduce las porciones de servicios y OTC para aislar los dispositivos. Los resultados se verifican mediante agregaciones ascendentes selectivas de las ventas de los principales proveedores e importaciones de unidades × ASP muestreadas. Las variables principales incluyen: 1) dentistas registrados por cada 10.000 habitantes, 2) importaciones anuales de CBCT y escáneres intraorales, 3) penetración de extras de salud privada, 4) volúmenes de procedimientos electivos y 5) horas promedio de utilización del sillón en clínicas. Aplicamos una regresión multivariante, complementada con análisis de escenarios para la sensibilidad de la demanda electiva, para proyectar valores hasta 2030. Las brechas en las divulgaciones de los proveedores se cubren utilizando márgenes de media móvil de tres años antes de la triangulación.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza frente a facturas históricas de importación, pagos de prestaciones e índices de precios de equipos ajustados por inflación. Los revisores senior cuestionan las anomalías y, antes de cada actualización de publicación, un analista actualiza el modelo. Las revisiones intermedias se activan por cambios regulatorios o de reembolso de carácter significativo.

Por qué la línea de base del mercado de dispositivos dentales de Australia de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas varían las combinaciones de dispositivos, asumen diferentes intervalos de reemplazo o congelan los tipos de cambio en puntos distintos. Nuestra rigurosa selección del alcance, la cadencia de actualización anual y el mapeo transparente de variables minimizan dicha desviación.

Los principales impulsores de las brechas incluyen la incorporación de productos OTC por parte de los competidores, la omisión de consumibles o la dependencia de coeficientes de importación desactualizados, que en conjunto amplían o comprimen los totales en relación con el caso base equilibrado de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 231,61 mn (2025) | ���ϲ����� | - |

| USD 1.166,4 mn (2024) | Global Consultancy A | Combina equipos y consumibles, alcance más amplio de suministros clínicos |

| USD 127,84 mn (2023) | Regional Consultancy A | Año base anterior, excluye los segmentos de imagen y CAD/CAM |

| USD 63,70 mn (2023) | Trade Journal B | Se centra únicamente en kits de diagnóstico y quirúrgicos, omite implantes y biomateriales |

En conjunto, la comparación muestra por qué los responsables de la toma de decisiones que buscan una línea de base reproducible y vinculada a variables confían en ���ϲ�����. Nuestras estimaciones se sitúan entre las perspectivas quirúrgicas más restringidas y los recuentos amplios de la cadena de suministro, reflejando patrones realistas de adopción de dispositivos y datos de gasto verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en dólares proyectado de la demanda de dispositivos dentales en Australia para 2031?

Se proyecta que el mercado australiano de dispositivos dentales alcance USD 0,32 mil millones para 2031.

¿Qué categoría de tratamiento se está expandiendo más rápidamente?

La ortodoncia crece a una CAGR del 7,99% impulsada por la adopción de alineadores transparentes.

¿Por qué las cadenas de clínicas están invirtiendo fuertemente en CAD/CAM?

Los grupos consolidados distribuyen el costo del equipo entre muchos sillones dentales, reducen las tarifas de laboratorio y agilizan las restauraciones en el mismo día.

¿Cómo afectan las normas de economía circular a la adquisición de dispositivos?

Los compradores públicos ahora consideran los diseños modulares y reparables en las licitaciones, favoreciendo a los proveedores con programas de devolución o reciclaje.

¿Cuáles son los tres estados que dominan las compras del sector público?

Nueva Gales del Sur, Victoria y Queensland reciben las mayores asignaciones federales de financiación dental.

Última actualización de la página el: