Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alimentos Listos para Consumir de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

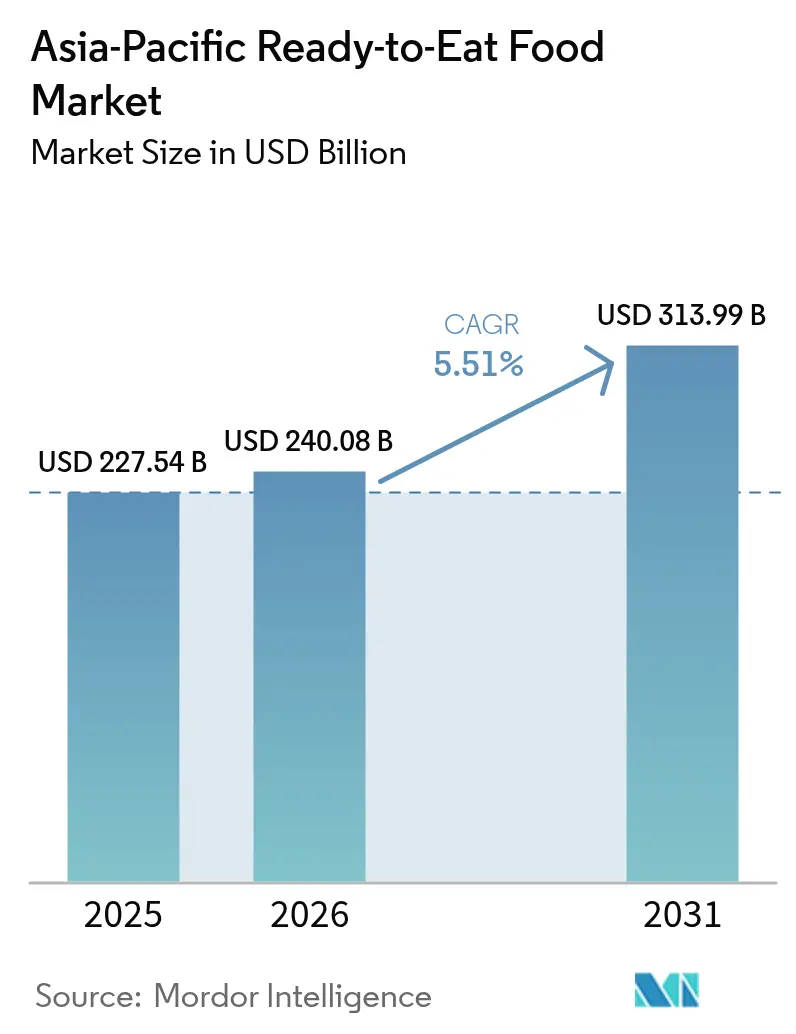

| Tamaño del mercado en el año base (2025) | 227.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 240.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 313.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Listos para Consumir de Asia-Pacífico por ���ϲ�����

Se espera que el tamaño del mercado de alimentos listos para consumir de Asia-Pacífico crezca de 227,54 mil millones de USD en 2025 a 240,08 mil millones de USD en 2026, y se prevé que alcance los 313,99 mil millones de USD en 2031 a una CAGR del 5,51% durante el período 2026-2031. La rápida urbanización, la expansión de las poblaciones de ingresos medios y los estilos de vida más agitados sustentan este crecimiento sostenido, especialmente en los centros metropolitanos donde las familias con dos ingresos dependen de soluciones de comidas convenientes pero nutritivas. Los fabricantes están respondiendo con productos que equilibran el sabor, la vida útil y las credenciales de etiqueta limpia, mientras que los minoristas invierten en cadenas de frío habilitadas por tecnología para mantener la calidad durante la distribución. El comercio digital está transformando el acceso de los consumidores, ya que las plataformas en línea amplían la variedad de productos y acortan los plazos de entrega. En paralelo, los incentivos gubernamentales, desde los programas de infraestructura de China hasta el Plan de Incentivos Vinculados a la Producción de India, están catalizando mejoras de capacidad en procesamiento, envasado y logística.

Conclusiones Clave del Informe

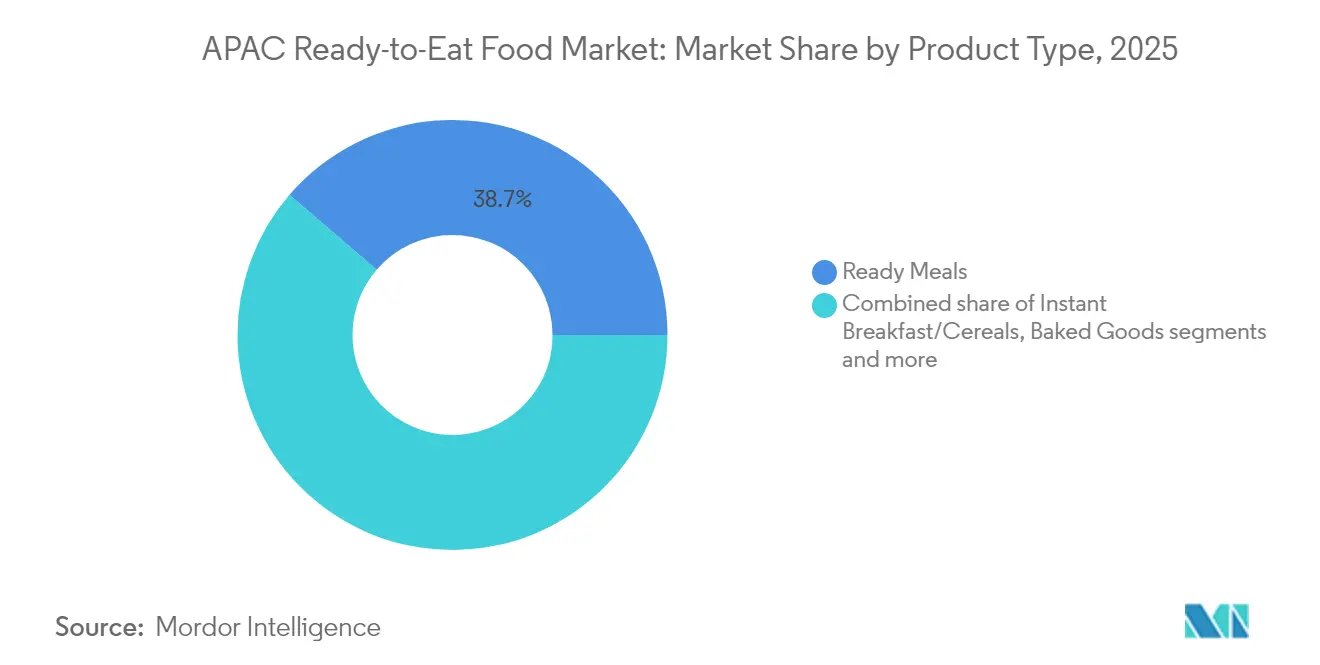

- Por categoría de producto, las comidas preparadas lideraron con una participación de ingresos del 38,70% en el mercado de alimentos listos para consumir de Asia-Pacífico en 2025, mientras que se prevé que las sopas instantáneas y los aperitivos se expandan a una CAGR del 7,72% hasta 2031.

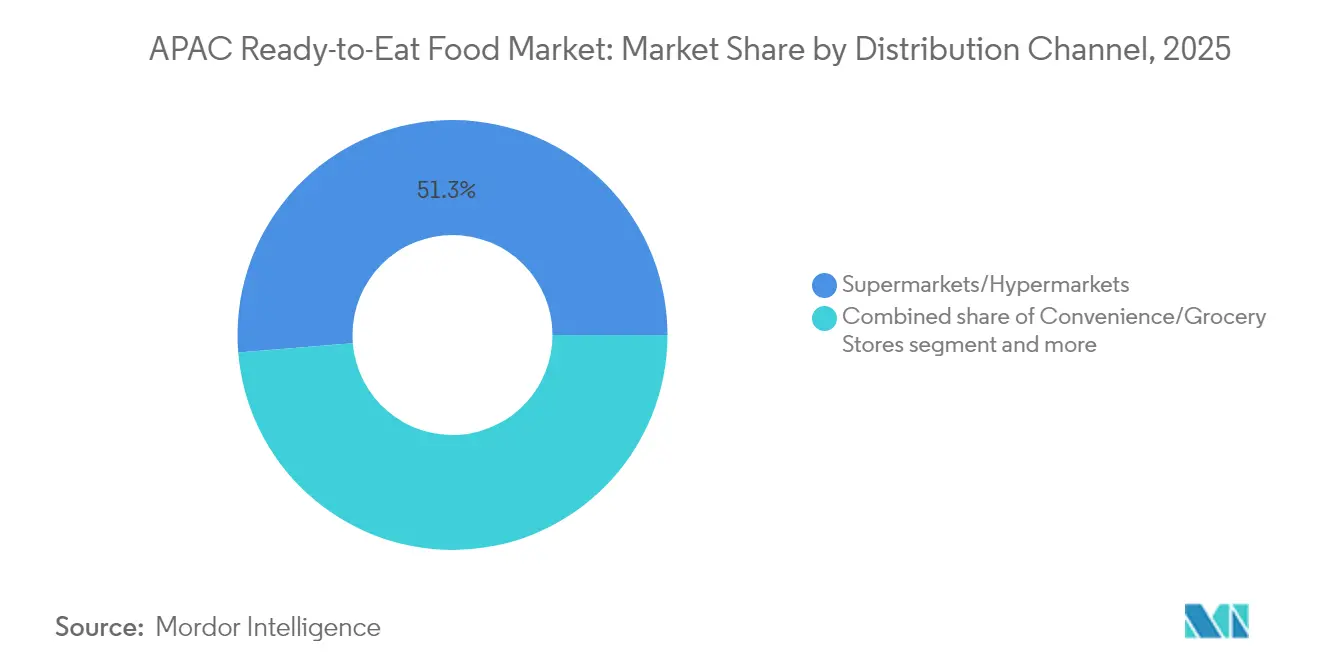

- Por canal de distribución, los supermercados/hipermercados representaron el 51,30% del tamaño del mercado de alimentos listos para consumir de Asia-Pacífico en 2025, mientras que se proyecta que las tiendas minoristas en línea registren la CAGR más rápida del 11,02% entre 2026 y 2031.

- Por geografía, China concentró el 40,60% de las ventas regionales en 2025, mientras que India está prevista para registrar la CAGR más rápida del 6,78% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos Listos para Consumir de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente popularidad de las dietas occidentales está fomentando la adopción de alimentos listos para consumir | +1.2% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| El crecimiento de los hogares con dos ingresos está impulsando la demanda de comidas que ahorran tiempo | +1.5% | ������ó��, Corea del Sur, Singapur, grandes ciudades | Corto plazo (≤ 2 años) |

| El auge de los lanzamientos de alimentos listos para consumir orgánicos y veganos impulsa su demanda | +0.8% | Mercados desarrollados, con expansión hacia economías emergentes | Largo plazo (≥ 4 años) |

| La innovación y variedad de productos están atrayendo a una base de consumidores más amplia | +1.1% | Centros tecnológicos de toda la región | Mediano plazo (2-4 años) |

| Los estilos de vida agitados y las largas jornadas laborales están promoviendo hábitos de alimentación convenientes | +1.3% | Grandes aglomeraciones urbanas | Corto plazo (≤ 2 años) |

| El crecimiento de las plataformas de comercio electrónico está impulsando las compras en línea de alimentos listos para consumir | +0.9% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Creciente Popularidad de las Dietas Occidentales Está Fomentando la Adopción de Alimentos Listos para Consumir

Los millennials urbanos y la Generación Z están adoptando cada vez más formatos de comidas occidentales, como platos individuales y barritas de desayuno, en sus rutinas diarias. La exposición a cocinas globales a través de los medios de transmisión en línea y los viajes ha incrementado la demanda de sabores diversos en el mercado de alimentos listos para consumir de Asia-Pacífico. Las marcas están adaptando salsas y condimentos a los gustos regionales, garantizando al mismo tiempo la conveniencia para los consumidores con poco tiempo. El crecimiento económico, la urbanización y la globalización en Asia han desplazado las dietas de los alimentos básicos tradicionales hacia los occidentales, que incluyen salsas procesadas, carnes y aceites. El auge de los hogares con dos ingresos y las jornadas laborales más largas han impulsado la demanda de comidas rápidas de estilo occidental, como pizza y pasta. Los productores locales están innovando con productos listos para consumir de fusión occidental y étnica para satisfacer las preferencias cambiantes de los consumidores.

El Crecimiento de los Hogares con Dos Ingresos Está Impulsando la Demanda de Comidas que Ahorran Tiempo

En Asia-Pacífico, el auge de los hogares con dos ingresos está impulsando la demanda de soluciones de comidas rápidas que conserven la nutrición y el sabor. En ������ó��, el Ministerio de Asuntos Internos y Comunicaciones reportó 13 millones de hogares con dos ingresos en 2024 [1]Fuente: Ministerio de Asuntos Internos y Comunicaciones de ������ó��, "Las finanzas también son ajustadas para los hogares con dos ingresos", www.soumu.go.jp. Esta tendencia es prominente en las zonas urbanas, donde los largos desplazamientos y los trabajos exigentes limitan el tiempo disponible para la cocina tradicional. Los cambios en los roles de género y el aumento de la participación femenina en la fuerza laboral impulsan aún más esta demanda. Las empresas están introduciendo comidas preparadas premium, a menudo elaboradas con ingredientes de origen local y recetas tradicionales, para competir con los platos cocinados en casa. Los consumidores están dispuestos a pagar un precio superior por opciones convenientes y de alta calidad, respaldados por el aumento de los ingresos y un cambio en la percepción de la cocina, especialmente entre los jóvenes profesionales urbanos.

El Auge de los Lanzamientos de Alimentos Listos para Consumir Orgánicos y Veganos Impulsa su Demanda

Los consumidores conscientes de su salud y del medio ambiente están impulsando la demanda de productos listos para consumir orgánicos y de origen vegetal. La región de Asia-Pacífico es un centro de innovación en proteínas alternativas, con Singapur liderando los avances regulatorios al aprobar la carne cultivada para su venta comercial desde 2020. Iniciativas como el programa de seguridad alimentaria '30 por 30' destacan el enfoque del gobierno en la producción local de proteínas alternativas [2]Fuente: Good Food Institute Asia Pacific, "Estado de Situación: APAC", www.gfi-apac.org. Este enfoque está influyendo en países como ������ó��, Australia y Corea del Sur para que desarrollen sus marcos de comercialización. La aceptación por parte de los consumidores se ha extendido más allá de los vegetarianos para incluir a los flexitarianos y a las personas conscientes de su salud, quienes valoran estos productos por sus beneficios medioambientales, su sabor y su conveniencia. Los urbanitas con mayor nivel educativo asocian cada vez más las dietas de origen vegetal con un estilo de vida premium y la responsabilidad social. Las empresas están respondiendo con productos que replican las texturas y sabores de la carne tradicional, al tiempo que enfatizan la sostenibilidad y la salud. Este crecimiento está respaldado por políticas gubernamentales que promueven sistemas alimentarios sostenibles y por inversiones significativas en investigación y desarrollo de proteínas alternativas por parte de los principales fabricantes de alimentos.

La Innovación y Variedad de Productos Están Atrayendo a una Base de Consumidores más Amplia

Los avances en las tecnologías de procesamiento y envasado de alimentos están impulsando las innovaciones de productos, ampliando el atractivo de los alimentos listos para consumir hacia personas conscientes de su salud, entusiastas de la gastronomía y consumidores de diversas culturas. Estas innovaciones incluyen ingredientes funcionales, porciones personalizables y tecnologías de envasado avanzadas que preservan la frescura y prolongan la vida útil sin conservantes artificiales. Las empresas utilizan inteligencia artificial y análisis de datos del consumidor para identificar tendencias de sabor y crear productos que satisfagan los gustos en evolución. Las asociaciones entre fabricantes de alimentos y empresas tecnológicas están acelerando la innovación, como el envasado inteligente con alertas de frescura en tiempo real e instrucciones de cocción. En la región de Asia-Pacífico, el alto uso de teléfonos inteligentes y la participación digital permiten a las empresas ofrecer experiencias alimentarias que integran contenido digital, consejos de cocina e interacción comunitaria.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente conciencia sobre la salud está limitando el atractivo de los alimentos procesados listos para consumir | -0.9% | Mercados desarrollados, con expansión hacia los emergentes | Mediano plazo (2-4 años) |

| Las preocupaciones por los conservantes y aditivos están afectando la confianza del consumidor | -0.7% | ������ó��, Australia, Nueva Zelanda | Largo plazo (≥ 4 años) |

| La logística inconsistente de la cadena de frío dificulta la distribución de productos en zonas rurales | -0.6% | Mercados en desarrollo rurales y semiurbanos | Corto plazo (≤ 2 años) |

| La preferencia cultural por las comidas recién cocinadas reduce la adopción de alimentos listos para consumir | -0.8% | Comunidades tradicionales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Creciente Conciencia sobre la Salud Está Limitando el Atractivo de los Alimentos Procesados Listos para Consumir

En la región de Asia-Pacífico, la creciente conciencia sobre la salud está desafiando a los productos tradicionales de alimentos listos para consumir, especialmente aquellos percibidos como excesivamente procesados o menos nutritivos que las opciones frescas. Esta tendencia, impulsada por el acceso a información nutricional, la influencia de las redes sociales y las campañas gubernamentales de salud, enfatiza el vínculo entre la dieta y la prevención de enfermedades crónicas. Los consumidores ahora examinan las listas de ingredientes, los datos nutricionales y los métodos de procesamiento, exigiendo una transparencia que muchos productos tradicionales tienen dificultades para proporcionar. Los productos con alto contenido de sodio, azúcar o ingredientes artificiales entran en conflicto con los estándares de salud en evolución. Las empresas están respondiendo reformulando productos, reduciendo el sodio, eliminando conservantes artificiales y añadiendo ingredientes funcionales como probióticos, fibra y proteínas de origen vegetal. Sin embargo, la reformulación requiere una inversión significativa en investigación y desarrollo, y debe equilibrar la imagen de marca orientada a la salud con los perfiles de sabor críticos para la aceptación del consumidor.

Las Preocupaciones por los Conservantes y Aditivos Están Afectando la Confianza del Consumidor

Los consumidores de toda Asia-Pacífico son cada vez más escépticos respecto a los aditivos y conservantes alimentarios debido al aumento de la conciencia sobre la salud y las preocupaciones por la seguridad alimentaria amplificadas por las redes sociales. Un informe de seguridad alimentaria de la ASEAN subraya la necesidad de una mejor educación y comunicación al consumidor para abordar los temores sobre enfermedades transmitidas por alimentos y contaminantes químicos. Estos problemas de confianza representan un desafío para los alimentos listos para consumir, que dependen de conservantes y auxiliares de procesamiento para garantizar su longevidad y cumplir con los estándares de seguridad. Los enfoques regulatorios varían en toda la región, con algunos países endureciendo los requisitos de etiquetado y otros reevaluando los aditivos aprobados. Esto crea desafíos de cumplimiento para los fabricantes que operan en múltiples mercados. Las empresas están invirtiendo en formulaciones de etiqueta limpia y métodos de conservación naturales, pero estos a menudo aumentan los costos de producción y pueden comprometer la estabilidad del producto o su vida útil. Además, muchos consumidores consideran erróneamente que los compuestos naturales son más seguros que los sintéticos, a pesar de tener estructuras químicas idénticas y las mismas garantías de seguridad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas Lideran el Mercado

Las comidas preparadas contribuyeron con el 38,70% del mercado de alimentos listos para consumir de Asia-Pacífico en 2025, lo que refleja la amplia aceptación de soluciones de plato completo que solo requieren recalentamiento. Las innovaciones en envasado, desde bandejas aptas para microondas hasta bolsas autocalentables, refuerzan el liderazgo al ofrecer experiencias de tipo restaurante en el hogar. Las sopas instantáneas y los aperitivos, aunque menores en términos absolutos, están en camino de registrar una CAGR del 7,72% de 2026 a 2031, a medida que los consumidores buscan opciones nutritivas y con porciones controladas para ocasiones de consumo intermitente. Los enriquecimientos funcionales, como las bases de lentejas con alto contenido proteico o los caldos enriquecidos con colágeno, otorgan a estas líneas un halo de salud que resuena fuertemente entre los jóvenes profesionales y los entusiastas del fitness en el mercado de alimentos listos para consumir de Asia-Pacífico.

La diversificación de cereales y barritas de desayuno se alinea con la creciente demanda impulsada por las limitaciones de tiempo en las mañanas. Las referencias premium de desayuno ahora incorporan avena orgánica, azúcar reducida e infusiones probióticas, lo que permite precios de venta promedio más altos y mantiene sólidos márgenes de beneficio. Los productos de panadería continúan ganando terreno al aprovechar sabores localizados, como pasteles con sabor a pandan en el Sudeste Asiático y rollos de bizcocho de matcha en ������ó��. En contraste, las comidas preparadas a base de carne enfrentan un creciente escrutinio medioambiental, lo que lleva a los procesadores a adoptar formulaciones híbridas de carne y vegetales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Comercio Minorista

Aunque los supermercados e hipermercados mantuvieron una participación del 51,30% en el mercado de alimentos listos para consumir de Asia-Pacífico en 2025, los patrones de afluencia continúan fragmentándose. Los compradores aún valoran la inspección de productos en tienda y las ofertas a granel para familias, pero la conveniencia de los pedidos a través de aplicaciones está erosionando la exclusividad de los establecimientos físicos. Se prevé que los canales en línea se expandan a una CAGR del 11,02% hasta 2031, impulsados por el rápido crecimiento de los pagos móviles y la mejora de la logística. La industria de alimentos listos para consumir de Asia-Pacífico ahora trata la visibilidad del inventario en tiempo real, el envío en el mismo día y las garantías de temperatura como características estándar en lugar de complementos.

Las tiendas de conveniencia prosperan en los barrios concurridos, ofreciendo acceso nocturno, selecciones de aperitivos cuidadosamente elegidas y estaciones de microondas para el consumo en el momento. Los minoristas especializados, que generalmente enfatizan productos orgánicos o étnicos, aprovechan la narrativa de marca y los eventos de degustación para justificar sus precios premium. Los canales más nuevos, como las máquinas expendedoras inteligentes y los contratos de despensa en lugares de trabajo, no solo impulsan el volumen, sino que también mejoran la participación del consumidor, consolidando la presencia del mercado de alimentos listos para consumir de Asia-Pacífico en la vida cotidiana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China ostenta una participación dominante del 40,60% en el mercado de alimentos listos para consumir de Asia-Pacífico. El rápido crecimiento de las plataformas de comercio electrónico, con las categorías de alimentos experimentando una expansión de dos dígitos, está impulsando la adopción en línea. Las iniciativas gubernamentales, incluidos los incentivos para parques manufactureros y regulaciones de seguridad más estrictas, están mejorando la fiabilidad de la cadena de suministro y aumentando la confianza del consumidor. Además, las preferencias de los consumidores son cada vez más diversas.

India, con una CAGR prevista del 6,78% hasta 2031, está aprovechando la financiación del Plan de Incentivos Vinculados a la Producción para la Industria Alimentaria de Transformación (PLISFPI) de 10.900 millones de INR para fortalecer sus segmentos de alimentos listos para cocinar y listos para consumir. La expansión de la población de ingresos medios y el aumento de la penetración de los teléfonos inteligentes están incrementando el conocimiento de estas categorías. Mientras tanto, los sabores hiperlocales, como los cuencos de masala khichdi y el upma a base de mijo, garantizan la relevancia cultural. Las inversiones en infraestructura a nivel estatal, incluidas las redes de carreteras y las instalaciones de almacenamiento en frío, están impulsando aún más el mercado de alimentos listos para consumir de Asia-Pacífico en las zonas semiurbanas, donde los formatos de comercio moderno aún se están desarrollando.

������ó�� y Corea del Sur representan mercados maduros. En Corea del Sur, el creciente número de hogares unipersonales está impulsando la demanda de comidas listas para microondas diseñadas para porciones individuales. En el Sudeste Asiático, Tailandia equilibra unas sólidas ventas domésticas con una actividad exportadora significativa, creando oportunidades tanto para productos locales como importados. Australia y Singapur, caracterizados por ingresos per cápita más elevados y estrictos estándares de etiquetado, están siendo testigos de un desplazamiento hacia ofertas de productos premium orientadas a la salud.

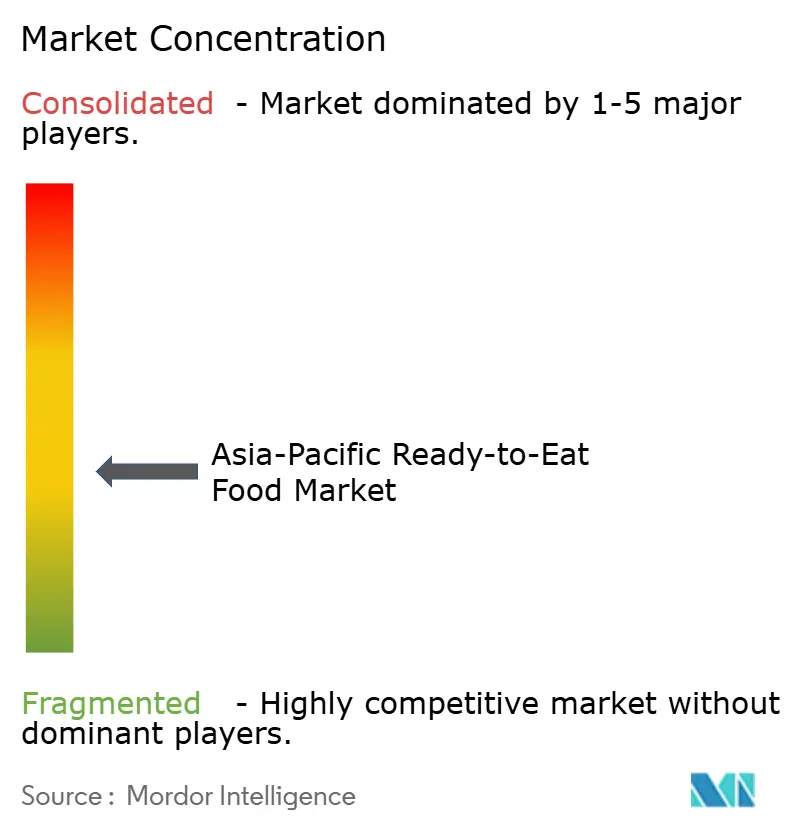

Panorama Competitivo

El mercado de alimentos listos para consumir de Asia-Pacífico presenta una fragmentación moderada, con numerosos actores nacionales y multinacionales compitiendo por una mayor participación en el mercado. Los actores clave están adoptando enfoques estratégicos como fusiones, adquisiciones, asociaciones y expansiones, además de centrarse en el desarrollo de nuevos productos para mejorar su presencia de marca entre los consumidores. Las principales empresas que dominan el mercado regional incluyen PepsiCo Inc., Nestlé SA, Kellanova, Pondok Abang y Unilever PLC, entre otras. Además, las empresas han estado introduciendo productos nuevos e innovadores con la inclusión de ingredientes de origen natural para diferenciar sus productos de los existentes. Debido a la naturaleza de rápido desarrollo del mercado, la innovación de nuevos productos se ha convertido en la estrategia más utilizada, ya que ayuda a comprender las necesidades cambiantes de los consumidores en el mercado.

La inversión en infraestructura es un diferenciador decisivo. Las empresas con activos integrados de cadena de frío acortan los plazos de entrega y reducen el desperdicio, algo crítico para los platos preparados ricos en proteínas. CP Foods de Tailandia, por ejemplo, ha ampliado su cartera de alimentos listos para consumir a través de cadenas de suministro verticalmente integradas en todo el Sudeste Asiático, alineándose con los patrones de consumo local y garantizando la frescura. En China, los líderes nacionales se asocian con gigantes del comercio electrónico para aprovechar el análisis en tiempo real en campañas microsegmentadas que reducen las roturas de stock.

Las narrativas de sostenibilidad configuran el posicionamiento competitivo. Los productores compiten por adoptar bandejas reciclables, bolsas de un solo material y plantas de procesamiento con energía renovable que se alineen con los compromisos de ESG corporativos y las regulaciones cada vez más estrictas. Las colaboraciones tecnológicas se están multiplicando: las empresas emergentes de tecnología alimentaria aportan mapeo sensorial impulsado por inteligencia artificial, mientras que los proveedores de envases ofrecen películas captadoras de oxígeno que prolongan la vida útil sin conservantes sintéticos. Estas alianzas mantienen al mercado de alimentos listos para consumir de Asia-Pacífico en un modo de innovación constante, al tiempo que elevan la barrera de entrada para los nuevos participantes.

Líderes de la Industria de Alimentos Listos para Consumir de Asia-Pacífico

PepsiCo Inc.

Pondok Abang

Nestlé S.A.

Unilever PLC

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DayDayCook, una empresa líder de alimentos de consumo asiático, ha firmado un acuerdo vinculante para establecer una empresa conjunta con Hewen Agricultural Technology Limited. Hewen, reconocida por sus comidas preparadas premium, tiene como objetivo ampliar la entrega de soluciones de alimentos listos para consumir. Su mercado objetivo incluye las principales plataformas de comercio electrónico y marcas de venta directa al consumidor en China continental.

- Julio de 2024: Sevenoaks Foods, una empresa emergente australiana, presentó una nueva gama de comidas listas para consumir para niños. La marca enfatiza que sus productos están libres de colorantes y sabores artificiales, contienen sal reducida, no tienen azúcares añadidos y están elaborados con ingredientes genuinos.

- Marzo de 2023: Goeld, una destacada empresa de alimentos congelados en India, presentó su última línea de productos, ahora disponible en tiendas Reliance Retail en todo el país. La nueva gama de productos de alimentos congelados incluye Pizza Pockets, Paneer Pakodas e Idlis.

- Enero de 2023: Beyond Meat, Inc. se unió a Fresh Kitchen, una marca de propiedad total del destacado proveedor de alimentos frescos preparados Bakkavor China, para lanzar comidas listas para consumir con los productos cárnicos de origen vegetal de Beyond Meat en la región. Juntas, estas dos marcas están introduciendo una nueva línea de comidas listas para consumir convenientes diseñadas para su consumo en casa o en movimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alimentos listos para consumir (RTE, por sus siglas en inglés) de Asia-Pacífico como todos los componentes de comidas envasados para venta minorista o de servicio de alimentos que no requieren cocción adicional antes de su consumo, incluidas las ofertas refrigeradas, congeladas, estables en anaquel y a temperatura ambiente en artículos de desayuno, productos horneados, snacks instantáneos, comidas preparadas y productos cárnicos.

Exclusión del alcance: Los alimentos preparados frescos vendidos a granel en restaurantes, comedores y puestos callejeros quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Desayunos Instantáneos/Cereales

- Sopas Instantáneas y Aperitivos

- Comidas Preparadas

- Productos de Panadería

- Productos Cárnicos

- Otros Tipos de Productos

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- China

- India

- ������ó��

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con procesadores, operadores de cadena de frío, compradores minoristas y ejecutivos de supermercados en línea en las principales economías. Las discusiones validaron los volúmenes secundarios, explicaron la dispersión de precios entre los SKU refrigerados y congelados, e identificaron afirmaciones emergentes, como las líneas sin conservantes que alteran los precios de venta promedio.

Investigación documental

Comenzamos con las oficinas nacionales de estadística, los paneles de comercio aduanero y las encuestas de ingesta nutricional de China, India, ������ó��, Australia, Indonesia, Corea del Sur y Tailandia, que aclararon los patrones de producción, importación y consumo. Las publicaciones de asociaciones comerciales, como la Japan Frozen Food Association y la Federation of Indian Chambers of Commerce & Industry, nos ayudaron a establecer puntos de referencia para los volúmenes de producción y las divisiones por categoría. Los informes anuales de las empresas, las presentaciones para inversores y la prensa empresarial de renombre añadieron puntos de precio y tendencias en la combinación de canales. Cuando fue necesario, consultamos D&B Hoovers para obtener datos de ventas de empresas privadas y Dow Jones Factiva para conocer el flujo de operaciones e historias de expansión. La lista de fuentes es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir de datos de gasto alimentario de los hogares, ajustado por la penetración de RTE según el grupo de ingresos, y luego corroborado con resúmenes de proveedores muestreados y precios promedio de SKU para refinar los totales. Las variables clave incluyen la tasa de urbanización, la proporción de hogares con doble ingreso, la densidad de supermercados, el gasto promedio per cápita en RTE, la capacidad de almacenamiento en frío y el tráfico de comercio electrónico transfronterizo. Los modelos de regresión multivariante proyectaron cada variable hasta 2030; las verificaciones de abajo hacia arriba cubrieron las brechas donde los datos de canal eran escasos.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de anomalías, revisión por pares y la aprobación de un analista senior. Actualizamos el modelo anualmente y emitimos actualizaciones provisionales tras eventos relevantes, como regulaciones importantes de seguridad alimentaria o fluctuaciones cambiarias.

Por qué la línea de base de Mordor para alimentos listos para consumir en APAC es confiable

Las estimaciones publicadas suelen divergir porque los editores eligen diferentes cestas de productos, agrupaciones geográficas y tratamientos de divisas.

Los principales factores de brecha incluyen la exclusión de las extensiones de panadería refrigerada por parte de algunas empresas, la dependencia de la conversión constante a USD de 2010 y los ciclos de actualización más lentos que no capturan el rápido crecimiento del comercio de comestibles en línea. Nuestro modelo, actualizado con datos de gasto de 2024 y validado mediante entrevistas con proveedores, abarca el continuo completo de refrigerados, congelados y estables en anaquel, y refleja los tipos de cambio actualizados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 227.54 mil millones (2025) | ���ϲ����� | - |

| USD 183.67 mil millones (2024) | Regional Consultancy A | Omite la panadería refrigerada, cobertura limitada del canal en línea, FX desactualizado |

| USD 37.73 mil millones (2024) | Industry Data Provider B | Contabiliza únicamente snacks cárnicos y comercio minorista moderno, USD constante de 2010 |

Estas comparaciones demuestran que nuestra rigurosa selección del alcance, la actualidad de los datos de entrada y la validación de doble vía proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos listos para consumir de Asia-Pacífico?

El tamaño del mercado de alimentos listos para consumir de Asia-Pacífico es de 240,08 mil millones de USD en 2026 y se proyecta que alcance los 313,99 mil millones de USD en 2031.

¿Qué segmento de producto lidera los ingresos regionales?

Las comidas preparadas ocupan la posición principal, representando el 38,70% de las ventas de 2025 en el mercado de alimentos listos para consumir de Asia-Pacífico.

¿A qué velocidad se está expandiendo el comercio minorista en línea en este espacio?

Se prevé que los canales en línea crezcan a una CAGR del 11,02% de 2026 a 2031, la más rápida entre todos los modos de distribución.

¿Qué país es el mercado de más rápido crecimiento?

Se espera que India registre una CAGR del 6,78% hasta 2031, beneficiándose de los incentivos gubernamentales y el aumento de los ingresos urbanos.

Última actualización de la página el: