Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ingredientes de Frutas y Verduras de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

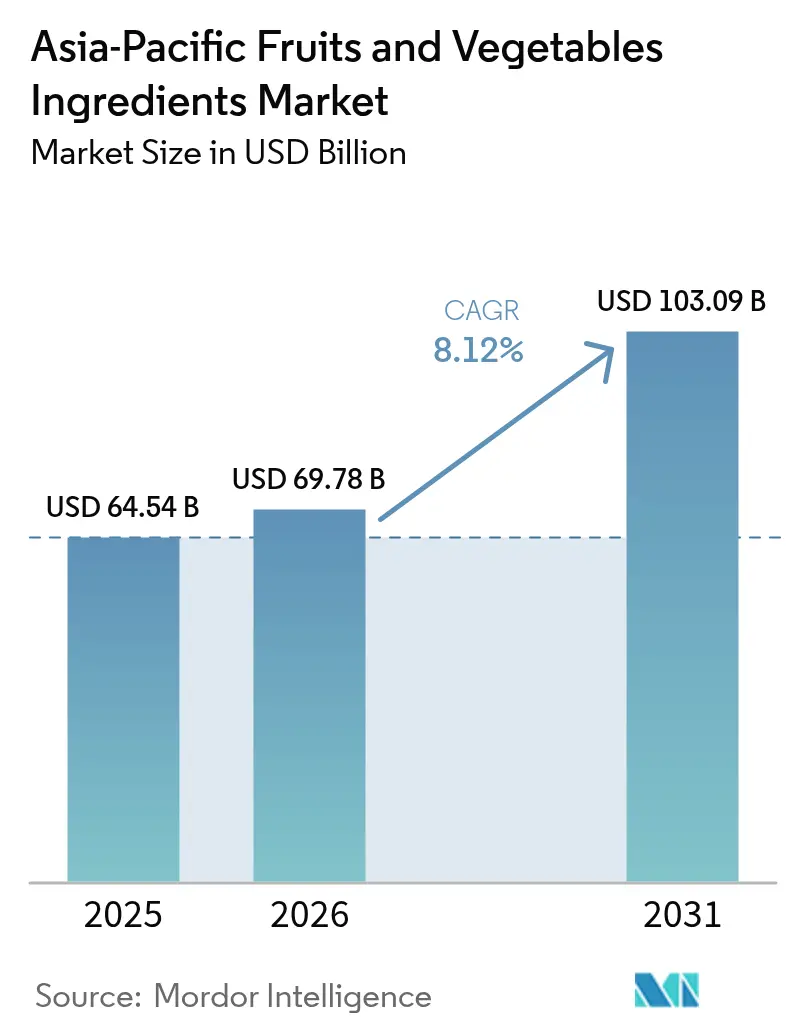

| Tamaño del mercado en el año base (2025) | 64.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Frutas y Verduras de Asia Pacífico por ���ϲ�����

Se espera que el tamaño del mercado de ingredientes de frutas y verduras de Asia Pacífico crezca de 64,54 millones de USD en 2025 a 69,78 millones de USD en 2026, y se prevé que alcance los 103,09 millones de USD en 2031 a una CAGR del 8,12% durante el período 2026-2031. Los compradores de ingredientes están trasladando su enfoque de los aditivos sintéticos hacia derivados reconocibles de frutas y verduras, en respuesta al endurecimiento de las regulaciones y a la creciente demanda de los consumidores por etiquetas más limpias. La escalada a la Fase 4 del impuesto al azúcar en Tailandia en abril de 2025 y el proyecto de normas de Nivel Nutricional de Indonesia están obligando a los fabricantes de bebidas a reformular sus productos con concentrados de mango, piña y bayas, lo que contribuye a reducir los azúcares añadidos manteniendo el sabor. Los bloques comerciales, como la Asociación Económica Integral Regional, están reduciendo los aranceles sobre los alimentos procesados, ampliando así las vías de exportación para los procesadores chinos y de la ASEAN que agrupan frutas y verduras en productos de valor añadido. A nivel del consumidor, el 70% de los compradores ahora examina las listas de ingredientes, y el 58% está dispuesto a aceptar una prima de precio por formulaciones más cortas y naturales, lo que señala un impulso de demanda sostenido para soluciones de ingredientes más limpios.

Conclusiones Clave del Informe

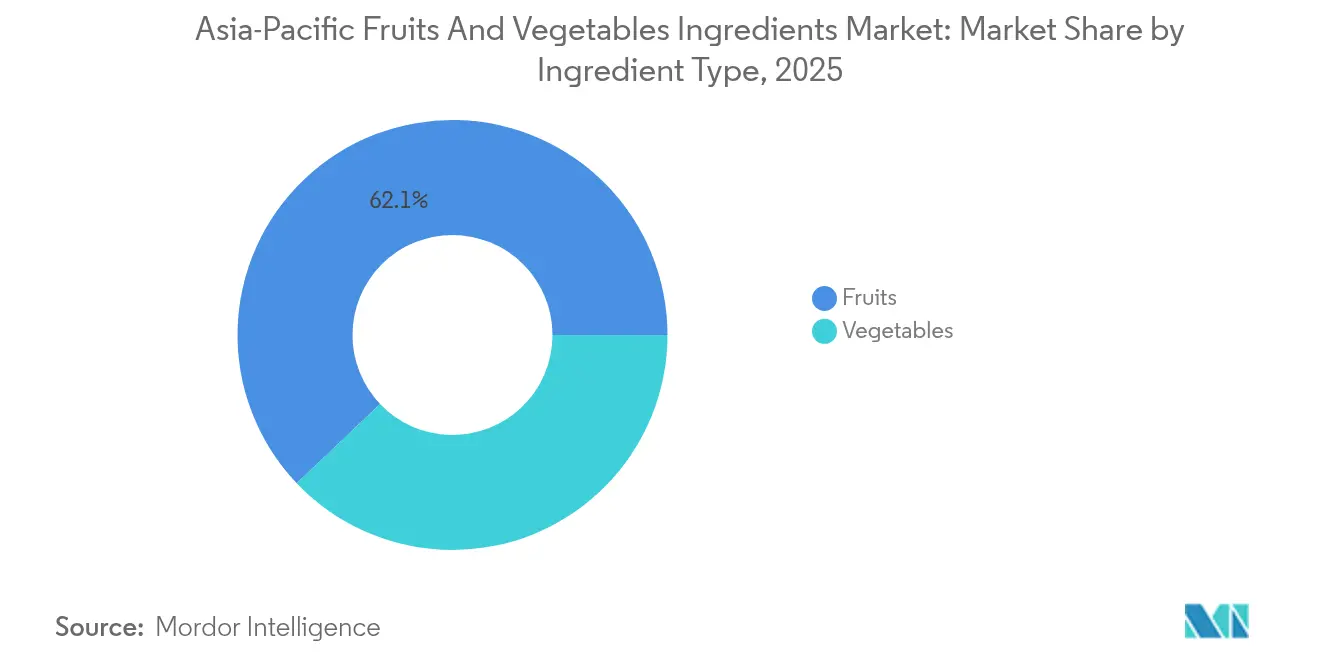

- Por tipo de ingrediente, los derivados de frutas lideraron con una participación del 62,10% del mercado de ingredientes de frutas y verduras de Asia Pacífico en 2025, mientras que los ingredientes de verduras avanzan a una CAGR del 9,05% hasta 2031.

- Por forma, los concentrados mantuvieron el 40,78% del tamaño del mercado de ingredientes de frutas y verduras de Asia Pacífico en 2025, mientras que los jugos NFC (sin reconcentrar) se proyectan para crecer a una CAGR del 10,18% hasta 2031.

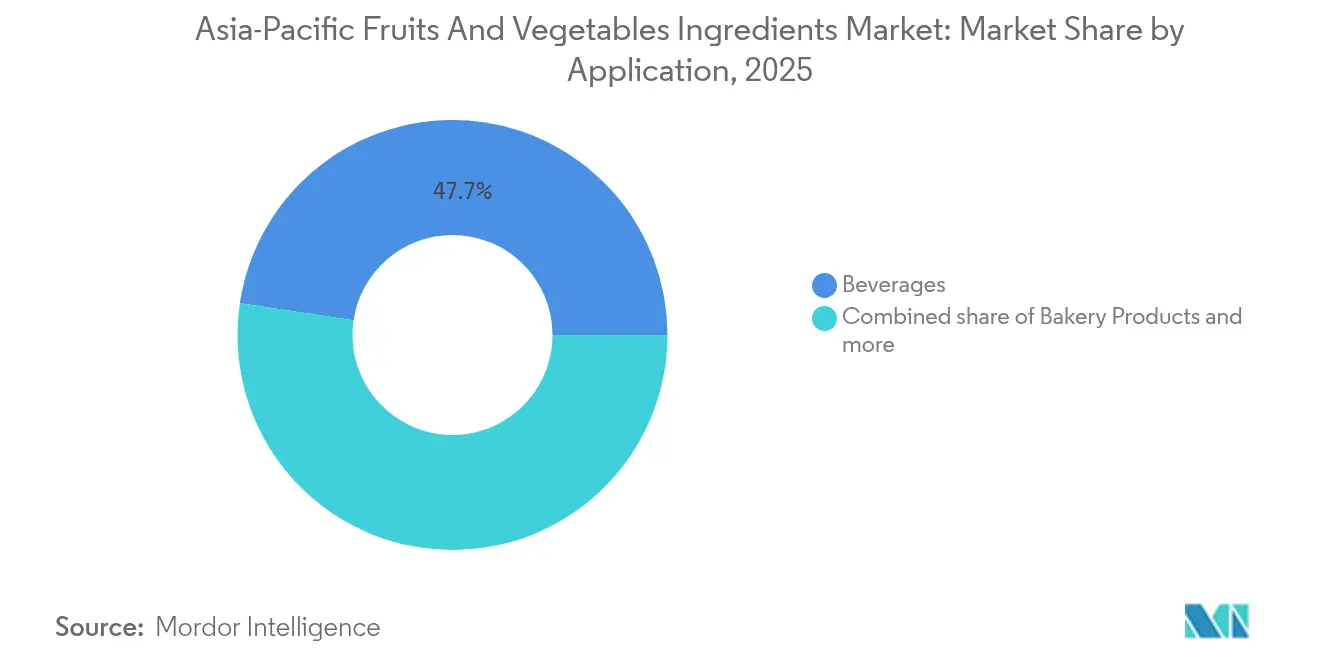

- Por aplicación, las bebidas representaron el 47,65% de la demanda en 2025, pero los formatos listos para consumir se están expandiendo a una CAGR del 10,43% durante el período de previsión.

- China controló el 53,10% del valor regional en 2025; sin embargo, India está proyectada para crecer a una CAGR del 9,62%, impulsada por subsidios a la cadena de frío e incentivos a la producción.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Frutas y Verduras de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y de etiqueta limpia en alimentos envasados | +1.8% | Global, con mayor intensidad en China, Tailandia, Indonesia y Singapur | Mediano plazo (2-4 años) |

| Adopción creciente de sustitutos del azúcar a base de frutas por parte de los formuladores de bebidas | +1.5% | Núcleo de la ASEAN (Tailandia, Indonesia, Vietnam), extensión a India y Australia | Corto plazo (≤ 2 años) |

| Lanzamientos de alimentos funcionales con fitonutrientes de súper frutas | +1.2% | ������ó��, Corea del Sur, China urbana, Singapur | Mediano plazo (2-4 años) |

| Crecimiento de los alimentos de origen vegetal y veganos | +1.4% | China, India, Australia, Sudeste Asiático urbano | Largo plazo (≥ 4 años) |

| Auge de las exportaciones de alimentos procesados de China y la ASEAN | +1.1% | China (Shandong, Shaanxi), Tailandia, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Subsidios a la cadena de frío por parte de los gobiernos de Asia Pacífico | +0.9% | India (programa PMKSY), China (plan nacional de logística), Vietnam, Indonesia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Ingredientes Naturales y de Etiqueta Limpia en Alimentos Envasados

La presión regulatoria y la creciente conciencia de los consumidores están impulsando a los fabricantes de alimentos envasados a sustituir los aditivos sintéticos por ingredientes a base de frutas y verduras. El proyecto de etiquetado de Nivel Nutricional de Indonesia de 2024 exige advertencias en el frente del envase para productos con alto contenido de azúcar, sal o grasa saturada, lo que impulsa la reformulación con edulcorantes naturales y colorantes, como el fruto del dragón y la remolacha, según la BPOM[1]Fuente: BPOM de Indonesia, "Proyecto de Reglamento de Nivel Nutricional," pom.go.id. El impuesto al azúcar en Fase 4 de Tailandia (vigente desde abril de 2025) y el etiquetado Nutri-Grade de Singapur de 2024 también incentivan a los fabricantes a optar por concentrados de frutas y extractos de fruta del monje, mientras Vietnam introduce un nuevo impuesto sobre las bebidas azucaradas[2]Fuente: Administración de Alimentos y Medicamentos de Tailandia, "Implementación de la Fase 4 del Impuesto al Azúcar," fda.moph.go.th . Las tendencias de los consumidores respaldan este cambio: la encuesta de Cargill en Asia Pacífico para 2025 revela que el 58% está dispuesto a pagar más por ingredientes naturales reconocibles, y más del 70% revisa activamente las etiquetas. Las influencias globales, como las reglas actualizadas de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las declaraciones de propiedades "saludables", vigentes desde 2028, también están moldeando las estrategias de ingredientes en Asia Pacífico e incrementando el valor de las ofertas de etiqueta limpia.

Adopción Creciente de Sustitutos del Azúcar a Base de Frutas por Parte de los Formuladores de Bebidas

Los fabricantes de bebidas están reemplazando cada vez más la sacarosa refinada por edulcorantes derivados de frutas para cumplir con las regulaciones del impuesto al azúcar y aprovechar la tendencia hacia la premiumización, impulsando así la demanda de concentrados, jugos NFC (sin reconcentrar) y extractos de frutas en polvo. El aumento del impuesto al azúcar de Tailandia en abril de 2025 tiene como objetivo las bebidas con más de 10 g/100 ml. Las reformulaciones realizadas entre 2018 y 2023 llevaron a los productores a reducir el contenido promedio de azúcar en un 18% utilizando mezclas de azúcar de caña, fruta del monje, stevia y concentrados de frutas, según la Administración de Alimentos y Medicamentos de Tailandia. Innovaciones como el BI-Sugar de NutraEx Food, lanzado en julio de 2024, que combina L-arabinosa con sacarosa y stevia para reducir la respuesta glucémica manteniendo la dulzura, son ejemplos de los avances técnicos alcanzados. Mientras tanto, la planta especializada de Samyang Corporation inaugurada en septiembre de 2024 en Ulsan, Corea del Sur, con una inversión de 140.000 millones de KRW, produce actualmente 13.000 toneladas al año de alulosa, un azúcar raro de bajo contenido calórico que está ganando terreno en las bebidas de Asia Pacífico. Se espera que las crecientes sanciones fiscales y la demanda de los consumidores por etiquetas con la leyenda «sin edulcorantes artificiales» amplíen el mercado de sustitutos del azúcar a base de frutas en aproximadamente 1,5 puntos porcentuales de CAGR hasta 2030.

Lanzamientos de Alimentos Funcionales con Fitonutrientes de Súper Frutas

Las marcas de alimentos funcionales en la región de Asia Pacífico utilizan cada vez más extractos de frutas exóticas, ricos en polifenoles, antocianinas y carotenoides, para favorecer la inmunidad, la salud intestinal y el rendimiento cognitivo, impulsando la demanda de polvos liofilizados y fitonutrientes concentrados. La Administración de Alimentos y Medicamentos de Tailandia actualizó sus directrices sobre declaraciones de propiedades saludables en julio de 2024, agilizando la aprobación de ingredientes botánicos como la flor del guisante mariposa, el fruto del dragón y el mangostán. Por su parte, la evaluación de seguridad del extracto de flor del guisante mariposa realizada por la OMS en 2024 fortalece el comercio transfronterizo y la aceptación regulatoria en mercados como ������ó��, Corea del Sur y Australia[3]Fuente: JECFA de la OMS, "Evaluación de Seguridad del Extracto de Flor del Guisante Mariposa," who.int. Nurasa inauguró su Centro de Innovación en Tecnología Alimentaria de 3.840 m² en Singapur en abril de 2024, equipado con laboratorios de fermentación de precisión y biorreactores. El centro colabora con A*STAR y ScaleUpBio para desarrollar productos bajos en azúcar y favorables para la salud intestinal que aprovechan los prebióticos y polifenoles derivados de frutas. De manera similar, el cambio de estrategia de Kagome en enero de 2025, de ser una «empresa de tomate» a convertirse en una «empresa de verduras», pone de relieve el movimiento hacia productos funcionales que utilizan diversos fitonutrientes de frutas y verduras. Según la Alianza Asiática de Alimentos y Bebidas, el mercado de fortificación de Asia Pacífico crece a una CAGR superior al 18% (2022-2027), con ingredientes de súper frutas que sirven tanto como activos funcionales como activos de posicionamiento de etiqueta limpia.

Crecimiento de los Alimentos de Origen Vegetal y Veganos

Los sectores de carne de origen vegetal, productos lácteos y snacks están creciendo rápidamente en toda Asia urbana, con ingredientes de frutas y verduras siendo utilizados para mejorar la textura, el sabor y el valor nutricional. En noviembre de 2024, Nourish Ingredients se asoció con Cabio Biotech de China para producir Tastilux, una grasa de fermentación de precisión derivada de Mortierella alpina, que reutiliza subproductos de frutas y verduras para lograr un aroma cárnico a una tasa de inclusión inferior al 1%, con el objetivo de apuntar al mercado de carne de origen vegetal de China en 2025. De manera similar, el acuerdo de octubre de 2024 de Kinoko-Tech con Metaphor Foods escalará la producción de proteína de micelios de hongos en Australia, con planes de expansión a Malasia, Singapur, Indonesia y Nueva Zelanda, utilizando legumbres y cereales para mejorar el contenido de proteínas y fibra manteniendo el sabor. Otros lanzamientos, incluida la bebida proteica GreenTein de proteína de frijol mungo de la Universidad de Thammasat y la leche de soja de Yeo's orientada a la inmunidad, demuestran que los formatos de origen vegetal se están volviendo mayoritarios. La creciente conciencia sobre la salud, las preocupaciones medioambientales y los perfiles de sabor mejorados están añadiendo aproximadamente 1,4 puntos porcentuales a la CAGR del mercado, con un crecimiento a largo plazo esperado a medida que la distribución y los precios se aproximen a los de los productos de origen animal.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas debido al clima y las plagas | -0.8% | Filipinas, Tailandia, India, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Competencia de sustitutos sintéticos | -0.6% | Global, con mayor intensidad en segmentos sensibles al precio (confitería, panadería) | Mediano plazo (2-4 años) |

| Elevada inversión de capital (CAPEX) para líneas asépticas y de liofilización | -0.7% | China, India, Tailandia, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Complejas aprobaciones regulatorias en múltiples países | -0.5% | ASEAN, China, India, ������ó��, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio de las Materias Primas Debido al Clima y las Plagas

Los fenómenos meteorológicos extremos y los brotes de plagas están perturbando las cosechas de frutas y verduras en toda la región de Asia Pacífico, lo que genera escasez de suministros, picos de precios y mayores costos de procesamiento. En 2024, los tifones y las fuertes lluvias en Filipinas dañaron verduras de hoja, tomates y tubérculos, elevando los precios locales entre un 30% y un 50%. Mientras tanto, las sequías en el norte de Tailandia redujeron los rendimientos de mango y longan, lo que obligó a los procesadores a abastecerse de India y Pakistán a costos más elevados, según la FAO. Las regiones productoras de manzana de China en Shaanxi y Shandong también registraron cosechas inferiores a las esperadas debido a temperaturas extremas y precipitaciones irregulares. La presión de las plagas, incluidas las moscas de la fruta y los pulgones, reduce aún más los rendimientos e incrementa los costos de clasificación poscosecha entre un 12% y un 18%. El Índice de Precios de los Alimentos de la FAO registró variaciones mensuales superiores al 10% para las frutas tropicales y del 8% para las verduras procesadas, lo que complica los contratos a largo plazo. Se espera que esta volatilidad reduzca la CAGR del mercado a corto plazo en 0,8 puntos porcentuales, con alivio anticipado a medida que se introduzcan cultivos resistentes al clima y mejores sistemas de riego.

Competencia de Sustitutos Sintéticos

Los saborizantes, colorantes y edulcorantes sintéticos siguen siendo populares en mercados sensibles al precio, como la confitería, la panadería y las bebidas para el mercado masivo, debido a sus menores costos y suministro estable. Por ejemplo, la vainillina sintética cuesta alrededor del 10% de la vainilla natural, mientras que el beta-caroteno sintético ofrece un color más estable bajo calor, prolongando la vida útil. A pesar de la creciente demanda de etiquetas limpias, los fabricantes en India, Indonesia y Filipinas continúan utilizando sintéticos para mantener los precios minoristas por debajo de 1 USD, lo cual es crucial para el comercio tradicional de alto volumen. Las regulaciones de Asia Pacífico generalmente permiten los sintéticos con estatus GRAS (generalmente reconocidos como seguros), y la aplicación inconsistente resulta en sanciones reducidas. Con los precios de los ingredientes naturales que se prevé seguirán siendo volátiles en 2024-2025, es probable que los sustitutos sintéticos sigan siendo atractivos, limitando la CAGR del mercado en alrededor de 0,6 puntos porcentuales. Sin embargo, las normas más estrictas de etiquetado y el impuesto al azúcar en Tailandia, Indonesia y Singapur están fomentando gradualmente el uso de alternativas naturales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Verduras Superan a las Frutas a Pesar de una Base Menor

Se proyecta que los ingredientes de verduras crecerán a la tasa más rápida, con una CAGR del 9,05% de 2026 a 2031, a pesar de que las frutas mantienen una participación del 62,10% en 2025. El auge de los alimentos de origen vegetal y funcionales está impulsando la demanda de proteínas, fibras y fitonutrientes derivados de verduras en alternativas cárnicas, sustitutos lácteos y snacks fortificados. El cambio de estrategia de Kagome en enero de 2025, de ser una «empresa de tomate» a convertirse en una «empresa de verduras», pone de relieve las oportunidades de expandirse más allá de pastas y purés hacia polvos liofilizados, extractos concentrados y derivados fermentados. Las zanahorias, las remolachas y los tomates dominan los volúmenes, con el polvo de remolacha sustituyendo al Rojo 40 sintético y a la carmina en hamburguesas de origen vegetal y yogures sin lácteos. Mientras tanto, las calabazas y las calabazas moscada añaden textura natural y dulzura suave a las aplicaciones de panadería y confitería.

Las frutas siguen siendo el mayor segmento de ingredientes debido a su uso consolidado en bebidas, confitería y productos de panadería, con manzanas, naranjas, piñas, mangos y plátanos que aportan tanto sabor como beneficios funcionales, como pectina y acidez natural. Las bayas, incluidas las fresas, los arándanos y las frambuesas, son el segmento de frutas de mayor crecimiento, impulsado por los beneficios para la salud de las antocianinas y su posicionamiento como superalimentos en bebidas funcionales y productos lácteos. Las frutas exóticas como el kiwi satisfacen nichos premium en ������ó��, Corea del Sur y China urbana. Los lanzamientos regionales, como los jugos de tamarindo y ciruela de la marca Ivy de I.P. Natural Products en mayo de 2024 en Tailandia, envasados en cartones SIG XSlimBloc, muestran la comercialización de sabores locales para el consumo sobre la marcha. Los ingredientes de verduras también se benefician de una aprobación regulatoria más sencilla bajo los marcos de la FSSAI y la ASEAN, mientras que los extractos de frutas novedosos a menudo requieren expedientes toxicológicos, lo que influye en la innovación y la estrategia de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Jugos NFC Crecen Impulsados por la Premiumización

Se espera que los jugos NFC (sin reconcentrar) crezcan a la tasa más rápida entre los segmentos por forma, con una CAGR del 10,18% de 2026 a 2031, a pesar de que los concentrados mantienen una participación del 40,78% en 2025. La premiumización está impulsando esta tendencia, con consumidores en ������ó��, Corea del Sur, Australia y China urbana dispuestos a pagar entre un 30% y un 50% más por jugos mínimamente procesados que preservan los aromáticos delicados y las vitaminas sensibles al calor. La producción de jugos NFC depende de la logística de cadena de frío, y los subsidios para el transporte refrigerado en India, China y Vietnam están reduciendo los costos que anteriormente limitaban su adopción a las marcas de lujo. Los concentrados siguen siendo fundamentales para las bebidas sensibles al precio, los rellenos de confitería y los glaseados de panadería, mientras que las pastas y purés, liderados por el tomate y el mango, abastecen los mercados de productos lácteos, comidas listas para consumir y salsas.

Los polvos están ganando terreno en los alimentos funcionales y los suplementos dietéticos, al proporcionar fitonutrientes y fibra concentrados en sobres compactos, cápsulas y bebidas listas para mezclar. El lanzamiento en Asia Pacífico de FIBERTEX CF 500 y CF 100, fibra cítrica de Ingredion en septiembre de 2024, derivada de cáscaras reutilizadas, destaca los avances en la funcionalidad de los polvos, al proporcionar propiedades de texturización, gelificación y viscosificación que pueden sustituir a los almidones, hidrocoloides y huevos en múltiples aplicaciones. La investigación de consumidores muestra que el 87% de los compradores de Asia Pacífico aceptan la fibra cítrica en las etiquetas, mientras que el 79% a nivel global prefiere ingredientes reconocibles, lo que respalda el posicionamiento de etiqueta limpia. Los trozos y rodajas apuntan a la panadería premium, la confitería y las comidas listas para consumir por su atractivo visual y textural. Las innovaciones en procesamiento, como el envasado aséptico y la liofilización, están configurando la segmentación por forma, permitiendo una distribución más amplia de jugos NFC y nuevas aplicaciones de polvos en los mercados de comercio electrónico y exportación.

Por Aplicación: Los Productos Listos para Consumir Lideran el Crecimiento

Se proyecta que los productos listos para consumir (RTE, por sus siglas en inglés) crecerán a la tasa más rápida entre las aplicaciones, con una CAGR del 10,43% de 2026 a 2031, a pesar de que las bebidas representan el 47,65% de las ventas de 2025. El aumento de los hogares con doble ingreso en Asia urbana, el crecimiento del comercio electrónico y la demanda de opciones convenientes y nutritivas están impulsando las comidas listas para consumir, las barras de snacks y los kits de comidas. Los ingredientes de frutas y verduras aportan sabor, textura y nutrición, con verduras liofilizadas, purés de frutas y extractos concentrados que permiten crear productos de etiqueta limpia con larga vida útil. Entre los ejemplos se incluyen la asociación de Wantian en octubre de 2024 con Hin Sang para abrir 100 tiendas de sopas saludables y codesarrollar sets de regalo premium con ingredientes verdes de hierbas, y los lanzamientos en abril de 2024 de Cremer Sustainable Foods y Lim Kee de artículos listos para consumir de origen vegetal, como pan al vapor con cangrejo picante, pollo con pimienta negra y laksa en Singapur.

Las bebidas siguen siendo el segmento más grande, con concentrados de frutas, jugos NFC y extractos de verduras utilizados en refrescos, bebidas funcionales, productos lácteos y leches de origen vegetal. Las sopas y salsas dependen de la pasta de tomate, el puré de zanahoria y el concentrado de remolacha para el color, la viscosidad y el umami. Mientras tanto, los productos lácteos incorporan purés de frutas y fibras de verduras para mejorar la textura y respaldar las declaraciones de etiqueta limpia, como en yogures, helados y análogos de queso. La confitería y la panadería utilizan trozos, pastas y polvos de frutas para rellenos y coberturas, con bayas y frutas tropicales impulsando la innovación premium. Los canales de distribución moldean cada vez más las tendencias de aplicación: el comercio electrónico y el comercio moderno favorecen los formatos listos para consumir convenientes y transparentes, mientras que el comercio tradicional enfatiza las bebidas y la confitería con mayor vida útil y precios más bajos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China dominó el mercado de ingredientes de frutas y verduras de Asia Pacífico en 2025, representando el 53,10% de los ingresos regionales, respaldada por conglomerados de procesamiento verticalmente integrados en Shandong y Shaanxi que abastecieron concentrado de manzana, pasta de tomate y polvos de verduras tanto para los mercados nacionales como de exportación. Las ventajas de escala, como la gran instalación de concentrado de manzana de Haisheng Juice, y las zonas de exportación respaldadas por el gobierno bajo la Asociación Económica Integral Regional, sustentan esta dominancia. Las inversiones estratégicas subrayan la importancia de la producción local. La planta de Samyang Foods en China, con una inversión de 64.700 millones de KRW (45,18 millones de USD) anunciada en diciembre de 2024, atenderá al Sudeste Asiático y Malasia para hacer frente a los déficits nacionales proyectados. Mientras tanto, la empresa conjunta de Thai Wah de abril de 2025 con Fuji Nihon en Tailandia aprovecha los beneficios comerciales de la ASEAN y la experiencia japonesa en almidones. El plan actualizado de logística de cadena de frío de China para 2024 fortalece aún más el almacenamiento a temperatura controlada y la entrega de última milla, permitiendo a los procesadores abastecerse de regiones remotas como Xinjiang, Gansu y Yunnan.

Se espera que India crezca a la tasa más rápida, con una CAGR del 9,62% de 2026 a 2031, impulsada por el esquema de Incentivos Vinculados a la Producción del Ministerio de Industrias de Procesamiento de Alimentos y los subsidios a la cadena de frío bajo el programa Pradhan Mantri Kisan Sampada Yojana. Las expansiones clave incluyen la capacidad de puré y concentrado de mango de Jain Irrigation Systems, la fábrica de OB Holdings en Serendah, Malasia, con una inversión de 30,5 millones de RM (7 millones de USD) para alimentos fortificados (producción que comenzará en el primer semestre de 2026), y la empresa conjunta de Yenher Holdings en septiembre de 2024 con Fermentationexperts de Dinamarca para producir 25.000 t/año de proteínas vegetales mediante fermentación para Vietnam, Indonesia, Filipinas y Taiwán a partir del cuarto trimestre de 2025.

Los mercados de alto valor como ������ó��, Corea del Sur y Australia enfatizan la etiqueta limpia, la trazabilidad y los beneficios funcionales, respaldando los precios premium. La adquisición por parte de Kagome en enero de 2024 de una participación del 70% en Ingomar Packing de California fortalece el procesamiento de tomate para ������ó��, mientras que la planta de alulosa de Samyang en Ulsan en septiembre de 2024 (13.000 t/año) apunta a ������ó��, el Sudeste Asiático y Australia/Nueva Zelanda ante la creciente demanda de edulcorantes de bajo contenido calórico. La asociación de Kinoko-Tech en octubre de 2024 con Metaphor Foods para producir productos a base de micelios de hongos en Australia, con expansión a Malasia, Singapur, Indonesia y Nueva Zelanda a partir de 2025, ilustra el papel de la región como centro de innovación. La rápida urbanización, el aumento de los ingresos disponibles y el crecimiento del comercio moderno en Tailandia, Indonesia, Singapur y la región de Asia Pacífico en general continúan impulsando la demanda de ingredientes de frutas y verduras en bebidas, comidas listas para consumir y alimentos funcionales, respaldados por la distribución ampliada de Corbion en Tailandia en julio de 2024 y el centro de acabado y distribución de Kalsec en Singapur en junio de 2024.

Panorama Competitivo

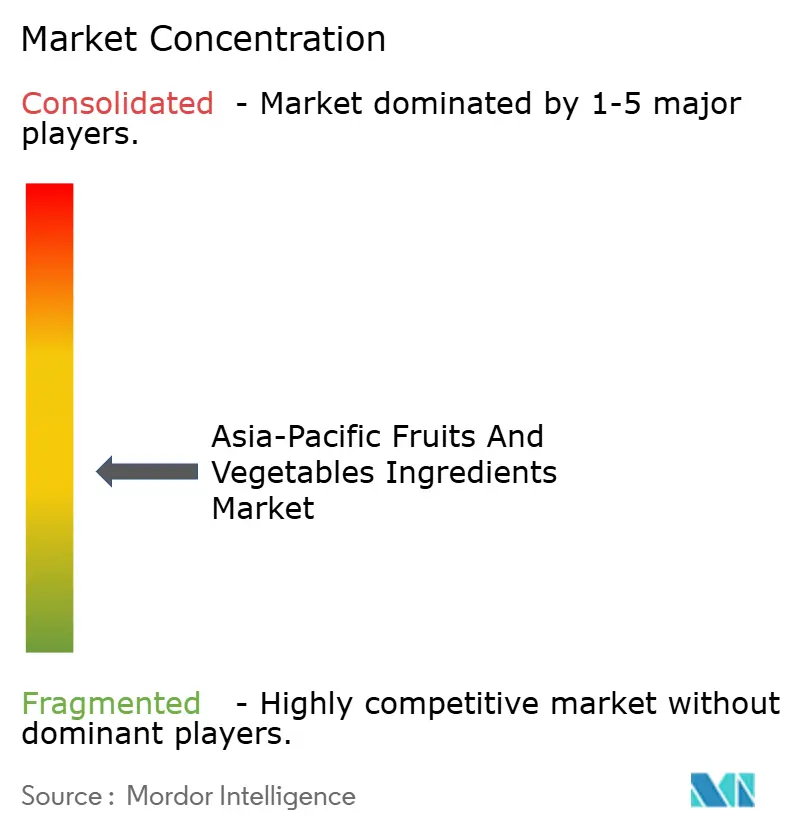

El mercado de ingredientes de frutas y verduras de Asia Pacífico está moderadamente fragmentado, con redes de proveedores que ofrecen oportunidades para que los especialistas regionales capturen segmentos de nicho mediante la proximidad a las fuentes de materias primas y las formulaciones personalizadas. Los grandes actores, Archer Daniels Midland, Cargill, Döhler, AGRANA y Kerry Group, impulsan los precios y la innovación, pero con estrategias diferenciadas: ADM se centra en la integración hacia atrás en semillas oleaginosas y cereales, Cargill comercializa de forma cruzada sustitutos del azúcar a base de frutas a través de su cartera global de edulcorantes, Döhler proporciona sistemas integrales de sabor y color para clientes de bebidas y productos lácteos, AGRANA se especializa en preparaciones de frutas para yogur y helado, y Kerry aprovecha su plataforma de sabor y nutrición para alimentos de origen vegetal y funcionales. Los procesadores verticalmente integrados más pequeños, como Haisheng Juice en China, Jain Irrigation en India y Kagome en ������ó��, reducen el riesgo en la cadena de suministro y responden rápidamente a las necesidades de los clientes.

La inauguración en octubre de 2024 por parte de Givaudan de una instalación en Indonesia con una inversión de 50 millones de CHF, operativa en el primer semestre de 2026, con energía solar, agua reciclada y recolección de agua de lluvia, destaca la intensidad de capital requerida para competir a escala y cumplir con los requisitos de ESG[4]Fuente: Givaudan, "Inauguración de la Instalación de Indonesia," givaudan.com. Las oportunidades de espacio en blanco se encuentran en los ingredientes de aprovechamiento de subproductos, la fermentación de precisión y los sabores de origen local culturalmente resonantes. El lanzamiento de fibra cítrica a partir de cáscaras reutilizadas por parte de Ingredion en septiembre de 2024 ilustra alternativas rentables y de etiqueta limpia a los hidrocoloides sintéticos, mientras que la asociación de Nourish Ingredients en noviembre de 2024 con Cabio Biotech para producir Tastilux, una grasa de fermentación de precisión de Mortierella alpina, muestra cómo la biotecnología puede proporcionar aroma cárnico a tasas de inclusión inferiores al 1%.

Los disruptores como la plataforma de micelios de hongos de Kinoko-Tech producen ingredientes ricos en proteínas y sin residuos con menores huellas de carbono, y el Estudio de Diseño de Alimentos FutureBites de dsm-firmenich, inaugurado en Singapur en septiembre de 2024, acelera la innovación en alimentos de origen vegetal en colaboración con la Universidad Nacional de Singapur y A*STAR. La adopción de tecnología varía en toda la región: las multinacionales implementan automatización, control de calidad basado en inteligencia artificial y trazabilidad mediante cadena de bloques, mientras que los procesadores de nivel medio en India, Tailandia y Vietnam dependen de líneas semiautomatizadas y clasificación manual. Se espera que esta brecha de desempeño se amplíe a menos que los esquemas de Incentivos Vinculados a la Producción del gobierno y las empresas conjuntas aceleren la transferencia de tecnología, configurando el panorama competitivo para los proveedores de ingredientes de frutas y verduras de Asia Pacífico.

Líderes de la Industria de Ingredientes de Frutas y Verduras de Asia Pacífico

Archer Daniels Midland Company

AGRANA Beteiligungs-AG

Döhler GmbH

Kerry Group plc

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Thai Wah Public Company y Fuji Nihon Corporation finalizaron la constitución de Thai Wah Fuji Nihon Company Limited, una empresa conjunta con Thai Wah con el 51% y Fuji Nihon Thailand con el 49%, para desarrollar productos de almidón de tapioca de alta calidad con nuevas funcionalidades y ampliar la huella global en Asia Pacífico, reforzando la resiliencia de la cadena de suministro e impulsando la innovación en ingredientes agroindustriales.

- Diciembre de 2024: Samyang Foods anunció una inversión de 64.700 millones de KRW (45,18 millones de USD) para establecer una sociedad holding en Singapur y una planta de producción en China, con la inversión final prevista para el 31 de diciembre de 2025, con el objetivo de localizar la producción y resolver futuros déficits de suministro, ya que las exportaciones alcanzaron el 77% de las ventas hasta el tercer trimestre de 2024, sirviendo a Estados Unidos, ������ó��, China, Indonesia y el Sudeste Asiático.

- Noviembre de 2024: Nourish Ingredients y Cabio Biotech de China firmaron un acuerdo comercial conjunto para fabricar y distribuir Tastilux, una grasa de origen vegetal de fermentación de precisión, en toda Asia Pacífico. Cabio liderará la fabricación, mientras que China gestionará la distribución, con Nourish gestionando las ventas globales. Se espera que las ventas comiencen en 2025, apuntando al sector de carne de origen vegetal de China.

- Octubre de 2024: Givaudan Taste & Wellbeing inauguró una instalación de producción de 50 millones de CHF (aproximadamente 56 millones de USD) en Cikarang, Indonesia, con una superficie de 24.000 metros cuadrados y capacidad para soluciones de polvos para aperitivos salados y dulces y nutrición infantil; se espera que la finalización ocurra en 18 meses, con operaciones que comenzarán en el primer semestre de 2026 y aproximadamente 60 empleos creados.

Alcance del Informe del Mercado de Ingredientes de Frutas y Verduras de Asia Pacífico

El mercado de ingredientes de frutas y verduras de Asia Pacífico está segmentado por tipo de ingrediente, aplicación, tipo de producto y geografía. Por tipo de ingrediente, el mercado está segmentado en frutas y verduras. Por aplicación, el mercado está segmentado en bebidas, productos de confitería, productos listos para consumir, productos de panadería, sopas y salsas, y productos lácteos. Por tipo de producto, el mercado está segmentado en concentrados, pastas y purés, jugos NFC y trozos y polvos. El informe también proporciona un análisis por país de la región.

| Frutas | Manzana |

| Naranja | |

| �ʾ�ñ�� | |

| Mango | |

| �ʱ�á�ٲ��Դ� | |

| Kiwi | |

| Bayas | |

| Otras Frutas | |

| Verduras | Zanahorias |

| Remolachas | |

| Tomate | |

| Calabazas Moscada | |

| Calabazas | |

| Otras Verduras |

| Concentrados |

| Pastas y Purés |

| Trozos y Rodajas |

| Polvos |

| Jugos NFC |

| Otros |

| Bebidas |

| Productos de Confitería |

| Productos de Panadería |

| Sopas y Salsas |

| Productos Lácteos |

| Productos Listos para Consumir |

| Otros |

| China |

| India |

| ������ó�� |

| Australia |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo de Ingrediente | Frutas | Manzana |

| Naranja | ||

| �ʾ�ñ�� | ||

| Mango | ||

| �ʱ�á�ٲ��Դ� | ||

| Kiwi | ||

| Bayas | ||

| Otras Frutas | ||

| Verduras | Zanahorias | |

| Remolachas | ||

| Tomate | ||

| Calabazas Moscada | ||

| Calabazas | ||

| Otras Verduras | ||

| Por Forma | Concentrados | |

| Pastas y Purés | ||

| Trozos y Rodajas | ||

| Polvos | ||

| Jugos NFC | ||

| Otros | ||

| Por Aplicación | Bebidas | |

| Productos de Confitería | ||

| Productos de Panadería | ||

| Sopas y Salsas | ||

| Productos Lácteos | ||

| Productos Listos para Consumir | ||

| Otros | ||

| Por Geografía | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ingredientes de frutas y verduras de Asia Pacífico en 2026?

Está valorado en 69,78 millones de USD y se encamina hacia los 103,09 millones de USD en 2031 a una CAGR del 8,12%.

¿Qué tipo de ingrediente crece más rápido?

Los ingredientes de verduras crecen a un 9,05%, ya que los fabricantes de carne y productos lácteos de origen vegetal demandan colorantes y fibras naturales.

¿Por qué están ganando popularidad los jugos NFC?

El posicionamiento de prensado en frío, los subsidios gubernamentales a la cadena de frío y la disposición a pagar por la frescura están impulsando los jugos NFC a una CAGR del 10,18%.

¿Qué país ofrece las mejores perspectivas de crecimiento?

India lidera con una CAGR del 9,62%, respaldada por los Incentivos Vinculados a la Producción y la ampliación de la infraestructura de cadena de frío.

¿Cuál es una restricción clave para los nuevos participantes?

Los elevados costos iniciales para las líneas asépticas y de liofilización, que a menudo superan los 10 millones de USD, limitan la entrada para los procesadores de tamaño mediano.

Última actualización de la página el: