Tamaño y �ʲ����پ������貹����ó�� del Mercado de Acceso Inalámbrico Fijo en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

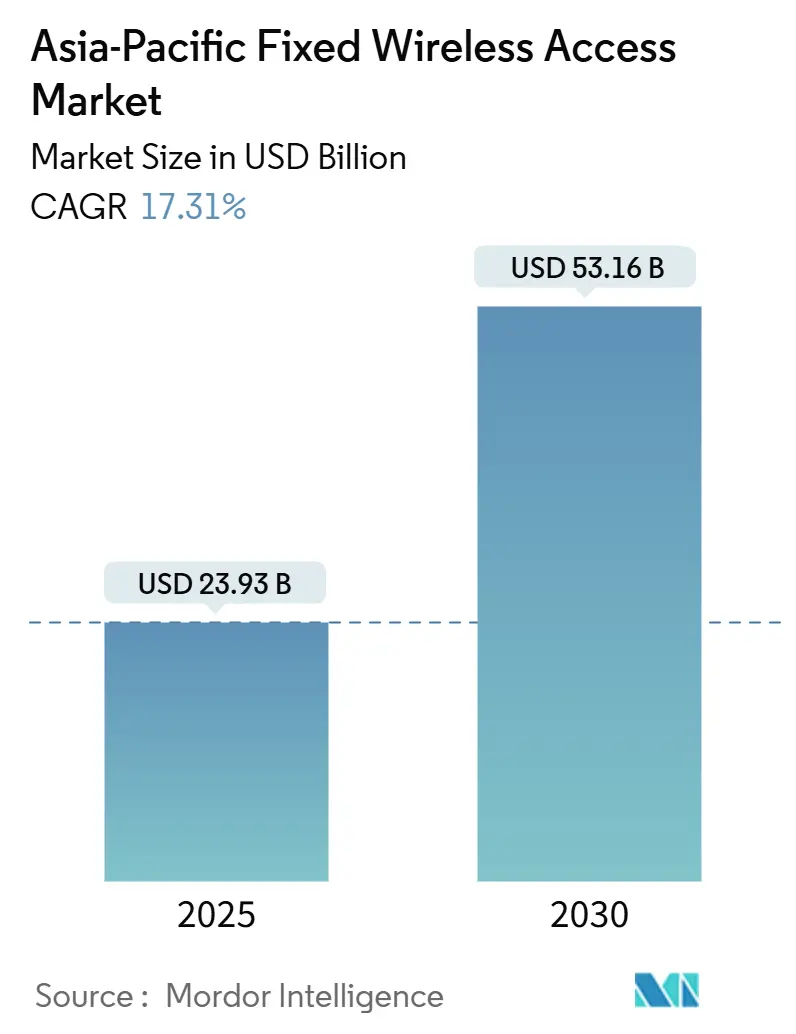

| Tamaño del Mercado (2025) | 23.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 53.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acceso Inalámbrico Fijo en Asia Pacífico por ���ϲ�����

El tamaño del Mercado de Acceso Inalámbrico Fijo en Asia Pacífico se estima en 23.930 millones de USD en 2025, y se espera que alcance los 53.160 millones de USD en 2030, a una CAGR del 17,31% durante el período de pronóstico (2025-2030). Los operadores están recurriendo al acceso inalámbrico fijo habilitado por 5G para evitar los costos de obras civiles asociados con la fibra en islas montañosas, megaciudades densas y ciudades de nivel 3 de difícil acceso. La liberalización del espectro por parte de los gobiernos, en particular para las bandas de 3,5 GHz y 26-28 GHz, continúa acortando los plazos de despliegue y reduciendo el costo total de propiedad. La demanda empresarial de redes de campus e IoT industrial ha desencadenado una nueva competencia por parte de proveedores con backhaul satelital que pueden atender minas remotas y plataformas offshore. El caso de inversión se ve reforzado aún más por las caídas del 35-40% en los precios de los chipsets 5G Advanced, lo que permite a los operadores subvencionar el equipo de instalación en el cliente (CPE) de manera más agresiva.

Conclusiones Clave del Informe

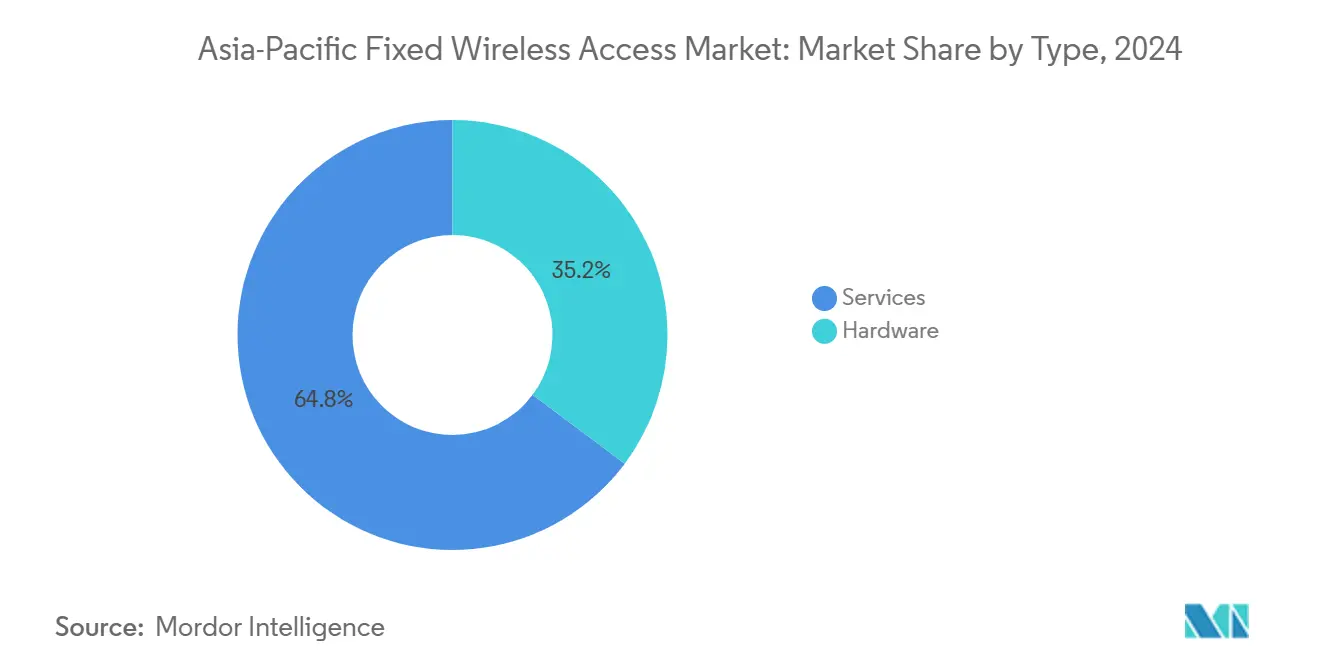

- Por tipo, los servicios representaron el 64,79% de la participación del mercado de acceso inalámbrico fijo en Asia Pacífico en 2024 y se espera que se expandan a una CAGR del 19,33% hasta 2030.

- Por aplicación, se prevé que los despliegues comerciales crezcan a una CAGR del 23,41% hasta 2030, mientras que las conexiones residenciales retuvieron una participación del 60,87% en 2024.

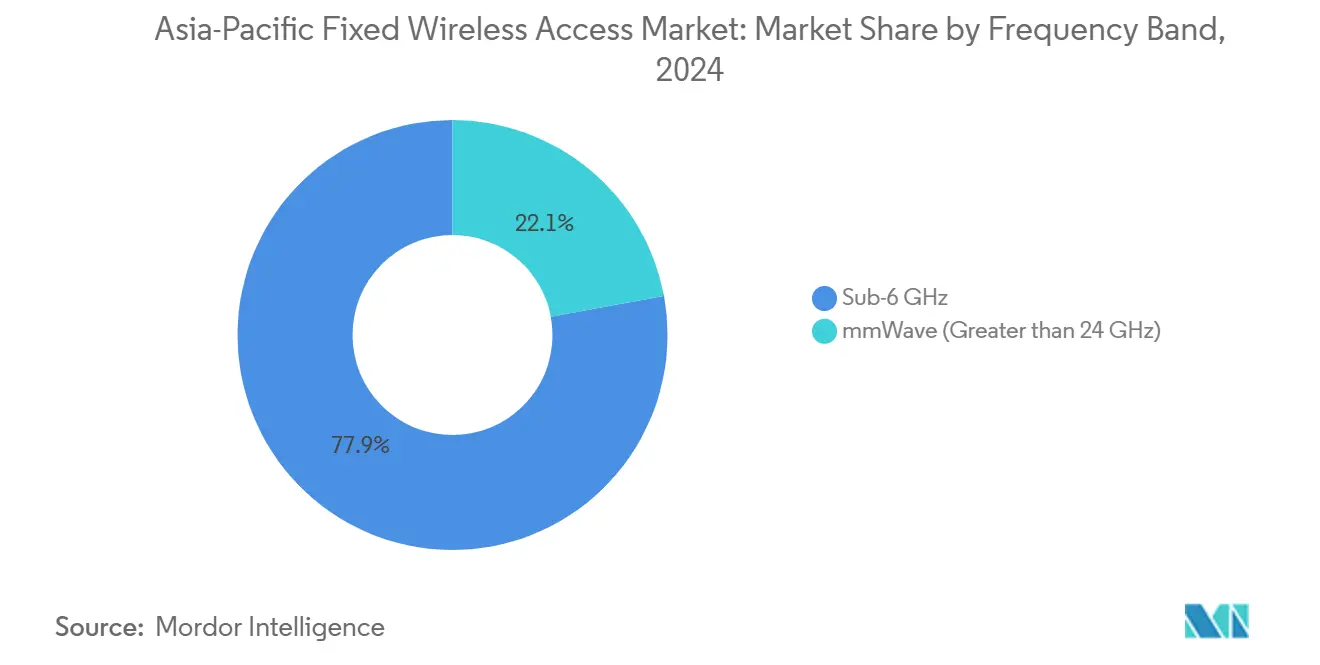

- Por frecuencia, las bandas sub-6 GHz representaron el 77,91% del tamaño del mercado de acceso inalámbrico fijo en Asia Pacífico en 2024; se espera que la onda milimétrica se acelere a una CAGR del 28,46%.

- Por modo de despliegue, el CPE interior representó el 60,87% del valor de 2024, mientras que las unidades exteriores registrarán una CAGR del 22,01%.

- Por país, China aportó el 37,11% de los ingresos en 2024; India avanza más rápido con una CAGR del 23,82% hasta 2030.

Tendencias e Información del Mercado de Acceso Inalámbrico Fijo en Asia Pacífico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Asignaciones de espectro 5G respaldadas por el gobierno | +3.2% | China, India, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Erosión del precio de los chipsets 5G Advanced | +2.8% | China, India, Asia Pacífico en general | Corto plazo (≤2 años) |

| Cuellos de botella en el despliegue de fibra en ciudades de nivel 2/3 | +1.9% | India, China, Sudeste Asiático | Largo plazo (≥4 años) |

| Modelos de coinversión entre operadoras de telecomunicaciones y empresas de torres | +1.7% | Filipinas, Indonesia, Malasia | Mediano plazo (2-4 años) |

| Redes de campus habilitadas por onda milimétrica | +1.4% | ������ó��, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Acceso inalámbrico fijo con backhaul satelital para islas remotas | +1.2% | Filipinas, Indonesia, Islas del Pacífico | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Asignaciones de Espectro 5G Respaldadas por el Gobierno

Las subastas de espectro simplificadas y los mandatos de uso compartido de sitios están acelerando la densificación de las redes. Australia liberó 850 MHz en la banda de 26 GHz en 2024, y la subasta de India recaudó 19.000 millones de USD, que los operadores destinaron a despliegues de acceso inalámbrico fijo en zonas suburbanas [1]Autoridad Australiana de Comunicaciones y Medios, "Asignación de la Banda de 26 GHz 2024," acma.gov.au. Los reguladores de China han sincronizado las asignaciones de 3,5 GHz y 28 GHz, lo que permite a China Mobile alcanzar un objetivo de superar los 3,8 millones de estaciones base 5G a finales de 2024 [2]China Mobile, "Informe Anual 2024," chinamobileltd.com. La previsibilidad de la tenencia del espectro incentiva a los operadores a ampliar la cobertura más allá de las megaciudades, posicionando el acceso inalámbrico fijo como un sustituto directo de la fibra en los distritos con escaso cableado.

Erosión del Precio de los Chipsets 5G Advanced

El Snapdragon X75 de Qualcomm y el T830 de MediaTek experimentaron caídas de precios de casi el 35% en 2024, lo que permitió a los fabricantes lanzar CPE interiores por menos de 200 USD que aún admiten agregación de portadoras y Wi-Fi 7 [3]Qualcomm, "Especificaciones del Snapdragon X75," qualcomm.com. El grupo System-LSI de Samsung reportó una reducción de costos del 40%, lo que permitió a los operadores de Indonesia y Vietnam lanzar planes sin pago inicial. El alivio resultante en el gasto de capital impulsa la adopción del servicio entre hogares y cafeterías sensibles al precio sin reducir los márgenes.

Cuellos de Botella en el Despliegue de Fibra en Ciudades de Nivel 2/3

Los retrasos en los permisos y los derechos de paso congestionados dejan a las ciudades de nivel 3 de India con menos del 25% de penetración de fibra, a pesar de los objetivos de la India Digital. Los distritos históricos chinos enfrentan restricciones similares para la apertura de zanjas, lo que lleva a China Telecom a activar el acceso inalámbrico fijo en más de 200 ciudades más pequeñas. Cuando el punto de equilibrio por hogar superado excede los 400 USD para la fibra pero se mantiene cerca de los 150 USD para el acceso inalámbrico fijo, los operadores pivotan decididamente hacia la entrega inalámbrica de última milla.

Modelos de Coinversión entre Operadoras de Telecomunicaciones y Empresas de Torres

El capital privado está financiando nuevos sitios de macroceldas y pequeñas celdas que albergan radios tanto móviles como de acceso inalámbrico fijo. La inversión de KKR de 400 millones de USD en torres filipinas en 2024 resultó en ahorros de gastos operativos del 40-50% para los operadores participantes. Los postes compartidos acortan el período de recuperación de la inversión para los grupos rurales donde la economía de un solo inquilino ha fallado históricamente, garantizando un crecimiento más rápido de la cobertura sin inflar los balances.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial del CPE para hogares rurales | -2.1% | India, Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Límites regulatorios sobre la densidad de emisión de potencia | -1.8% | ������ó��, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Tenencias de espectro fragmentadas entre mercados | -1.4% | Sudeste Asiático, ciudades de nivel 2/3 de India | Mediano plazo (2-4 años) |

| Retorno de inversión limitado en interiores escasamente poblados | -1.2% | Australia, regiones occidentales de China, islas exteriores de Indonesia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo Inicial del CPE para Hogares Rurales

El CPE exterior capaz de ofrecer un rendimiento similar al de la fibra suele venderse por encima de los 300 USD, equivalente a más de dos meses de ingresos para muchas familias indonesias. El financiamiento a 24 meses de Airtel reduce las barreras de entrada, pero aún sufre tasas de impago del 12% en aldeas remotas de India. Los compromisos de subsidio suponen un desafío para los operadores: los descuentos generosos en dispositivos impulsan la adopción, pero erosionan los flujos de caja basados en el ingreso promedio por usuario, mientras que las ofertas a precio completo limitan la penetración precisamente donde el acceso inalámbrico fijo destaca en términos de costos.

Límites Regulatorios sobre la Densidad de Emisión de Potencia

Los límites de tasa de absorción específica de ������ó�� restringen la potencia de las estaciones base de onda milimétrica a aproximadamente el 70% del potencial técnico, lo que obliga a instalar redes de sitios más densas a mayor costo. Australia emplea umbrales similares que amplían las brechas de cobertura en el interior del país. Los ciclos de certificación de seis a doce meses ralentizan las actualizaciones de equipos, dejando a los operadores rezagados en las últimas innovaciones de antenas que podrían compensar los menores niveles de potencia.

Análisis de Segmentos

Por Tipo: El Modelo de Ingresos por Servicios Domina el Crecimiento

Los servicios representaron el 64,79% del valor de 2024, lo que refleja la preferencia de los operadores por la facturación de tipo anualidad frente a las ventas únicas de dispositivos. Se proyecta que el tamaño del mercado de acceso inalámbrico fijo en Asia Pacífico atribuido a los servicios crezca a una CAGR del 19,33%, ampliando la brecha frente al hardware. Los operadores conservan la propiedad del CPE, lo que permite actualizaciones de firmware sin interrupciones y rutas de venta adicional hacia niveles de velocidad premium. El crecimiento de los ingresos por hardware se queda atrás porque los ciclos de actualización duran de cuatro a cinco años, y muchos operadores incluyen los dispositivos al costo. Fabricantes como Nokia ahora presentan las pasarelas como habilitadores de servicios de valor añadido, como el análisis de Wi-Fi para todo el hogar, lo que ilustra un giro del margen del producto a la fidelización por servicio. Sin embargo, la demanda de unidades de acceso empresarial sigue siendo resiliente, ya que las fábricas a menudo insisten en ser propietarias de su propia infraestructura por razones de seguridad y cumplimiento normativo.

Las dinámicas de segundo orden indican un cruce de márgenes para 2027, cuando se espera que los ingresos por servicio de por vida por conexión superen los subsidios acumulados de dispositivos, incluso en mercados sensibles al precio. Las empresas de telecomunicaciones están agrupando cada vez más ciberseguridad, almacenamiento en la nube y video OTT para aumentar el ingreso promedio por cuenta. Por el contrario, los fabricantes independientes de CPE están apuntando a nichos verticales, como el marítimo, la minería y las plataformas petroleras, donde los compradores prefieren las compras de capital y el mantenimiento propio.

Por Aplicación: El Segmento Comercial se Acelera a Pesar del Liderazgo Residencial

El segmento residencial aún aportó el 60,87% de la facturación de 2024 gracias a la demanda reprimida en los suburbios con escasa fibra. Sin embargo, la participación del mercado de acceso inalámbrico fijo en Asia Pacífico para usos comerciales está escalando rápidamente a medida que las empresas despliegan el acceso inalámbrico fijo para enlaces primarios y redundantes. Globe Telecom señala que el ingreso promedio por usuario de las pequeñas empresas es de tres a cuatro veces la tarifa del consumidor, lo que apoya la rentabilidad temprana incluso con volúmenes modestos. Los parques industriales en Malasia utilizan 5G privado para controlar vehículos de guiado automático y robots de inspección visual, lo que demuestra la idoneidad del acceso inalámbrico fijo más allá del acceso de mejor esfuerzo.

De cara al futuro, la CAGR comercial del 23,41% se verá reforzada por la segmentación 5G estandarizada, que permite a los gestores de TI reservar un rendimiento determinista sin la complejidad de fronthaul del Ethernet cableado. Se espera que la adopción industrial aumente a medida que las empresas de petróleo y gas adopten CPE exterior reforzado con certificaciones ATEX. Estas curvas de adopción divergentes sugieren una cartera de servicios por capas, desde banda ancha básica en hogares rurales hasta enlaces de gigabit respaldados por acuerdos de nivel de servicio en campus con uso intensivo de datos.

Por Banda de Frecuencia: La Onda Milimétrica Gana Impulso a Pesar del Liderazgo de Sub-6 GHz

Sub-6 GHz representó el 77,91% de los ingresos de 2024, ya que su favorable propagación admite cobertura de área amplia con una densidad de torres modesta. La banda ancla de 3,5 GHz sigue siendo fundamental para el mercado de acceso inalámbrico fijo en Asia Pacífico, sustentando las huellas rurales y suburbanas. China Mobile utiliza tanto 2,6 GHz como 4,9 GHz para optimizar la penetración urbana respetando los límites de emisión.

La onda milimétrica, aunque actualmente representa una pequeña participación de mercado, se está expandiendo a una CAGR del 28,46%. Las licencias de 28 GHz emitidas en ������ó�� en 2024 permitieron a NTT DOCOMO ofrecer enlaces de múltiples gigabits a campus corporativos, posicionando el acceso inalámbrico fijo como una alternativa viable a las redes de área local. Las mejoras en las antenas de matriz en fase y la dirección de haz basada en inteligencia artificial ahora extienden el alcance de las celdas más allá de un kilómetro en corredores de línea de visión directa, lo que hace que la onda milimétrica sea más atractiva económicamente para los distritos de negocios densos y los puntos de acceso de estadios.

Por Modo de Despliegue: El Impulso del CPE Exterior se Construye sobre la Base Interior

Las pasarelas de autoinstalación interior representaron el 60,87% de los envíos de 2024 debido a su rápida activación de tipo conectar y usar y su menor costo de materiales. Siguen siendo populares en apartamentos y cafeterías donde la recepción con montaje en ventana es suficiente. Sin embargo, se proyecta que las instalaciones exteriores se expandan a una CAGR del 22,01% a medida que los operadores atienden islas escasamente pobladas y plantas industriales. Las unidades exteriores generalmente ofrecen una capacidad un 60% mayor, gracias a las antenas elevadas y las carcasas IP-67 que resisten las condiciones de monzón. La plataforma de formación de haz G1 de Tarana en Guam muestra cómo el equipo exterior puede superar la interferencia sin línea de visión directa sin repetidores que consumen mucho espectro.

Está surgiendo un panorama bifurcado a medida que los hogares conscientes del costo optan por kits interiores, mientras que las fábricas y los centros turísticos con requisitos de rendimiento críticos dependen de instalaciones profesionales para CPE montado en techo que admite velocidades de megabit simétricas durante las cargas máximas.

Análisis Geográfico

La participación del 37,11% en los ingresos de China en 2024 se basa en una masiva infraestructura 5G respaldada por el Estado, con más de 3,8 millones de estaciones base en línea. Los proveedores nacionales Huawei y ZTE acortan los plazos de entrega y mantienen bajos los costos unitarios, lo que permite a los operadores cubrir condados y municipios que aún carecen de fibra. Los proyectos piloto rurales bajo el plan "Campo Digital" agrupan el acceso inalámbrico fijo con servicios de comercio electrónico y teleeducación, consolidando aún más la adopción.

India está en una trayectoria de crecimiento más pronunciada, escalando a una CAGR del 23,82% hasta 2030. Reliance Jio acumuló 2,8 millones de suscriptores a finales de 2024, mientras que AirFiber de Bharti Airtel abarca más de 1.300 ciudades. La escasez de fibra en los núcleos urbanos de nivel 2 y nivel 3, junto con las exenciones favorables de las tarifas de derechos de paso, lleva a los hogares a optar por la banda ancha inalámbrica como su línea principal. Los nuevos límites de espectro que permiten a los operadores agrupar bloques no utilizados también aceleran la cobertura rural.

Los mercados maduros, como ������ó��, Corea del Sur, Australia y Nueva Zelanda, exhiben un crecimiento de volumen más lento pero lideran en niveles premium. La Red Nacional de Banda Ancha de Australia gastó 750 millones de AUD en actualizar el acceso inalámbrico fijo a niveles de 400/40 Mbps en 2025 para contrarrestar la incursión de Starlink. ������ó�� aprovecha los núcleos 5G independientes para habilitar segmentos deterministas para las casas de producción de video que requieren tasas de gigabit en sentido ascendente.

El Sudeste Asiático sigue siendo la variable impredecible. Filipinas, Indonesia, Malasia, Tailandia y Vietnam combinan una demografía joven con redes terrestres irregulares. Los despliegues de torres financiados por KKR reducen las tarifas de arrendamiento, lo que lleva a los operadores a activar el acceso inalámbrico fijo en áreas anteriormente no rentables, como aldeas pesqueras y fincas de plantaciones. En conjunto, se espera que estas naciones del "resto de Asia Pacífico" añadan más de 30 millones de nuevas líneas para 2030, lo que subraya el papel del acceso inalámbrico fijo en la conectividad inclusiva.

Panorama Competitivo

La competencia equilibra a los gigantes de equipos heredados frente a los desafiantes innovadores. Huawei, ZTE, Nokia, Ericsson y Samsung enviaron conjuntamente un estimado del 55% de las radios de acceso inalámbrico fijo de grado operador en 2024. Sus carteras de extremo a extremo, que abarcan desde la red de acceso de radio hasta el núcleo, resuenan con los operadores que prefieren la integración de un solo proveedor. Sin embargo, especialistas como Tarana Wireless se diferencian con algoritmos de cancelación de interferencias adecuados para los suburbios congestionados, mientras que la constelación de órbita terrestre baja de Starlink ofrece paquetes híbridos de satélite y acceso inalámbrico fijo a los archipiélagos más alejados.

Las alianzas estratégicas dominan las tácticas de comercialización. Nokia firmó contratos de servicios gestionados plurianuales con operadores en India e Indonesia para operar pilas completas de acceso inalámbrico fijo, agrupando herramientas de sistemas de soporte operativo impulsadas por inteligencia artificial que garantizan un tiempo de actividad del 99,95%. Inversores en infraestructura como DigitalBridge financian redes de pequeñas celdas de host neutro, lo que permite a los operadores rivales arrendar capacidad sin duplicar el mobiliario urbano. Los integradores específicos de verticales, como puertos, refinerías de petróleo y minas a cielo abierto, a menudo colaboran con especialistas en redes privadas que precargan perfiles de calidad de servicio determinista y características de seguridad de tecnología operativa.

La regulación también da forma al campo de proveedores. Cumplir con las auditorías de densidad de potencia y ciberseguridad en 17 jurisdicciones favorece a los titulares que mantienen equipos de cumplimiento internos. Mientras tanto, los fabricantes de chips están entrando en el mercado de diseño de CPE llave en mano. Qualcomm ofrece placas de referencia con pilas de radio precertificadas, comprimiendo así el tiempo de comercialización para los fabricantes de diseño original de marca blanca. Las guerras de precios persisten en el extremo inferior, pero los segmentos empresariales premium valoran el rendimiento respaldado por acuerdos de nivel de servicio y el soporte integrado, un nicho donde las multinacionales heredadas aún mantienen su influencia.

Líderes de la Industria de Acceso Inalámbrico Fijo en Asia Pacífico

Huawei Technologies Co., Ltd.

ZTE Corporation

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Globe Telecom ha ampliado su cobertura de acceso inalámbrico fijo 5G a 9,5 millones de instalaciones filipinas, un aumento del 40% respecto a la cobertura de 2024.

- Febrero de 2025: NBN Co completó una actualización de 750 millones de AUD que amplió las huellas de acceso inalámbrico fijo australiano a 345.000 km² e introdujo niveles de 400/40 Mbps.

- Marzo de 2024: KKR invirtió 400 millones de USD en activos de torres filipinas, reduciendo los costos de despliegue de un solo inquilino en un 40-50%.

Alcance del Informe del Mercado de Acceso Inalámbrico Fijo en Asia Pacífico

| Hardware | Equipo de Instalación en el Cliente (CPE) |

| Unidades de Acceso (Femtoceldas y Picoceldas) | |

| Servicios |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| Onda Milimétrica (> 24 GHz) |

| CPE Interior |

| CPE Exterior |

| China |

| India |

| ������ó�� |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo | Hardware | Equipo de Instalación en el Cliente (CPE) |

| Unidades de Acceso (Femtoceldas y Picoceldas) | ||

| Servicios | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Banda de Frecuencia | Sub-6 GHz | |

| Onda Milimétrica (> 24 GHz) | ||

| Por Modo de Despliegue | CPE Interior | |

| CPE Exterior | ||

| Por País | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de acceso inalámbrico fijo en Asia Pacífico en 2025?

El mercado se sitúa en 23.930 millones de USD en 2025.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 17,31% hasta 2030.

¿Qué país aporta más ingresos?

China lidera con una participación del 37,11% a partir de 2024.

¿Qué segmento crece más rápido por aplicación?

Se proyecta que los despliegues comerciales crezcan a una CAGR del 23,41% hasta 2030.

¿Por qué los servicios superan a las ventas de hardware?

Los operadores prefieren los ingresos recurrentes, siendo propietarios del CPE y añadiendo capas de ofertas de valor añadido que elevan el ingreso promedio por usuario de por vida.

¿Qué limita la adopción en las zonas rurales?

Los altos costos iniciales del CPE que pueden equivaler a varios meses de ingresos del hogar en mercados como Indonesia.

Última actualización de la página el: