Tamaño y �ʲ����پ������貹����ó�� del Mercado de Accesorios de Moda de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

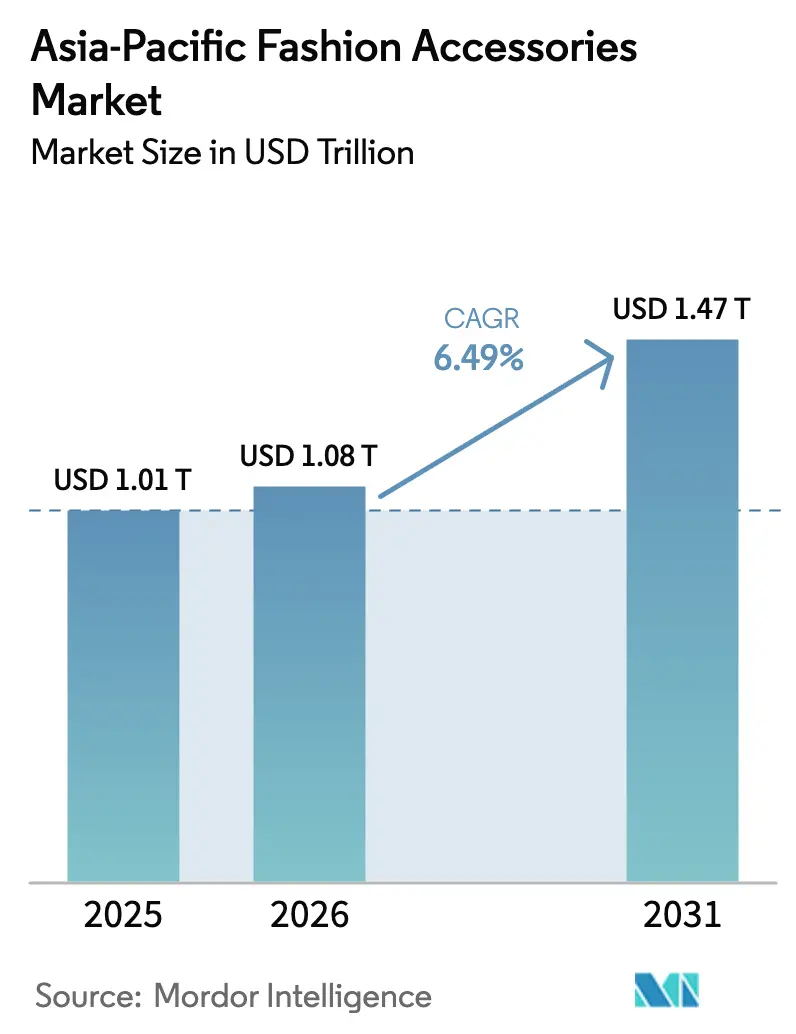

| Tamaño del mercado en el año base (2025) | 1.01 Billones de dólares |

| Tamaño del Mercado (2026) | 1.08 Billones de dólares |

| Tamaño del Mercado (2031) | 1.47 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios de Moda de Asia Pacífico por ���ϲ�����

El tamaño del mercado de accesorios de moda de Asia Pacífico se valoró en 1,01 billones de USD en 2025 y se estima que crecerá desde 1,08 billones de USD en 2026 hasta alcanzar 1,47 billones de USD en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031). El aumento de los niveles de ingresos, la urbanización y el uso de teléfonos inteligentes están haciendo que los accesorios de marca sean más accesibles en zonas urbanas y semiurbanas. La premiumización está en auge a medida que los consumidores más adinerados prefieren marcas de alta gama, mientras que el segmento de mercado masivo domina en volumen al atender a compradores sensibles al precio. Las plataformas de comercio electrónico, respaldadas por pagos móviles y funciones de comercio social, están agilizando las compras e impulsando las transacciones internacionales. Las empresas están atrayendo a consumidores con conciencia medioambiental, especialmente en las metrópolis desarrolladas de Asia Pacífico, mediante la transparencia en la cadena de suministro y las prácticas de economía circular. El mercado es altamente competitivo, con actores globales como Nike, Adidas y PUMA compitiendo contra marcas regionales. Las empresas están adaptando sus productos a las preferencias locales, como se observa con el centro de I+D de Nike en Shenzhen.

Conclusiones Clave del Informe

- Por tipo de producto, los accesorios de prendas de vestir representaron el 56,78% de la participación del mercado de accesorios de moda de Asia Pacífico en 2025, mientras que se prevé que los relojes registren la CAGR más rápida del 6,88% hasta 2031.

- Por usuario final, las compras lideradas por mujeres representaron una participación del 53,92% en 2025; el segmento infantil avanza a una CAGR del 7,12% hasta 2031.

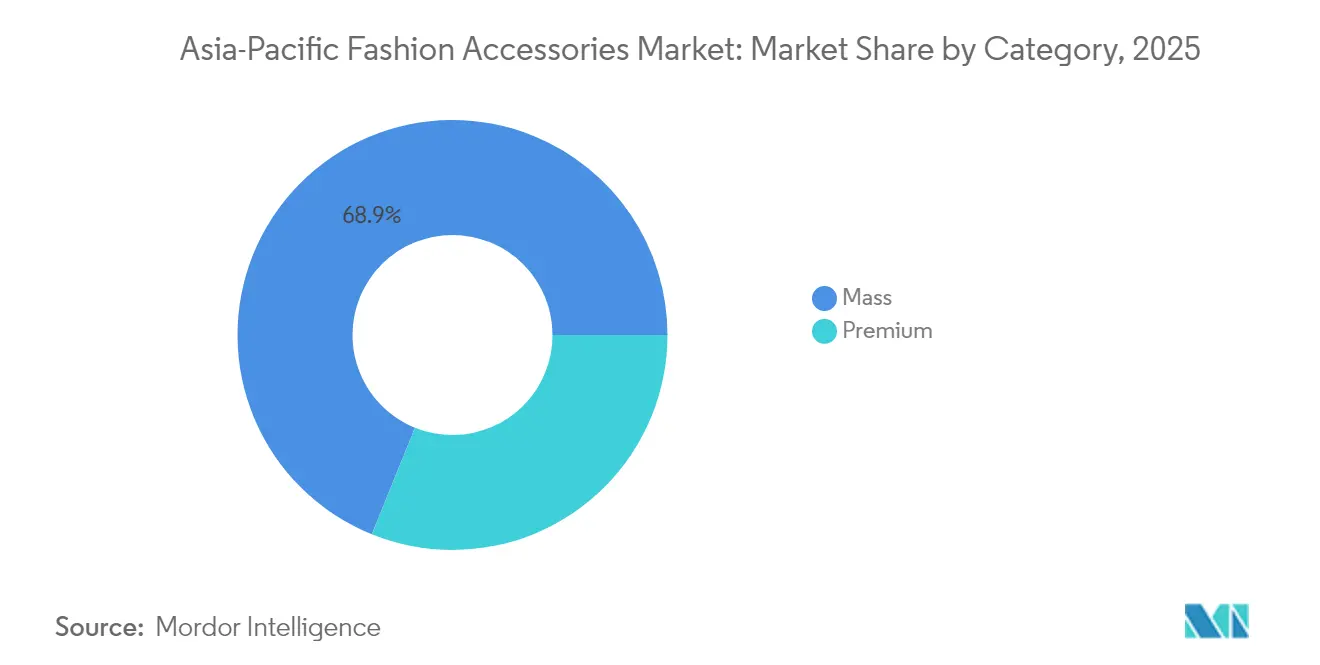

- Por categoría, los productos de mercado masivo representaron el 68,88% del tamaño del mercado de accesorios de moda de Asia Pacífico en 2025; se proyecta que las líneas premium crezcan a una CAGR del 7,54% durante 2026-2031.

- Por canal de distribución, las tiendas físicas mantuvieron una participación del 63,95% en 2025, mientras que los canales en línea se están expandiendo a una CAGR del 7,99% hasta 2031.

- Por geografía, China aportó el 39,12% de los ingresos en 2025, mientras que se proyecta que Tailandia crezca a una CAGR del 8,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Accesorios de Moda de Asia Pacífico

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Avances tecnológicos en términos de diseño y materia prima | +1.2% | concentración en China, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Fuerte demanda de turistas internacionales | +0.8% | China, ������ó��, Tailandia, Singapur | Corto plazo (≤ 2 años) |

| Creciente preferencia por accesorios de moda de lujo y de marca | +1.5% | China, India, Australia, Singapur | Largo plazo (≥ 4 años) |

| Cambio en el comportamiento del consumidor hacia el fitness y el athleisure | +1.1% | adopción temprana en Australia, Corea del Sur | Mediano plazo (2-4 años) |

| Conciencia sobre sostenibilidad y abastecimiento ético | +0.7% | Australia, ������ó��, Corea del Sur, China urbana | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales y los avales de celebridades | +0.9% | China, India, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Fuerte demanda de turistas internacionales

El mercado de accesorios de moda de Asia Pacífico está creciendo rápidamente, impulsado por una sólida recuperación del turismo. La Asociación de Viajes de Asia Pacífico estima que las llegadas de visitantes internacionales a la región alcanzarán los 813,7 millones en 2027, frente a los 648,1 millones registrados en 2024 [1]Fuente: Llegadas de Visitantes Internacionales en Asia Pacífico, PATA Pronostica una Sólida Recuperación y Crecimiento de Visitantes en Asia Pacífico hasta 2027,

pata.org. Del mismo modo, la Organización Nacional de Turismo de ������ó�� (JNTO) y la Agencia de Turismo de ������ó�� (JTA) informan que 36,9 millones de turistas extranjeros visitaron ������ó�� en 2024 [2]Fuente: Llegadas de Turistas Extranjeros a ������ó��, Turismo en ������ó��: Un vistazo a las cifras de 2024 y las perspectivas para 2025,

jittiusa.org. Las marcas de lujo y las boutiques están ofreciendo colecciones exclusivas y colaborando con artesanos locales para atraer a turistas que buscan artículos únicos con inspiración cultural. Los minoristas también están utilizando estrategias de precios dinámicos para hacer frente a las fluctuaciones cambiarias, como la depreciación del yen, garantizando competitividad y rentabilidad. Estas tendencias destacan la influencia directa del turismo en las ofertas de productos y las estrategias minoristas en los principales destinos de compras de Asia Pacífico.

Cambio en el comportamiento del consumidor hacia el fitness y el athleisure

El creciente enfoque en el fitness y los estilos de vida activos está remodelando el mercado de accesorios de moda de Asia Pacífico. Cada vez más personas están eligiendo productos como bolsas de uso en el gimnasio, relojes inteligentes y accesorios multiusos como parte de sus rutinas diarias. Por ejemplo, las mochilas con compartimentos especiales para calzado deportivo y botellas de agua se están volviendo populares entre los profesionales que combinan trabajo y ejercicio. Los relojes inteligentes son otro artículo favorito, ya que ayudan a controlar actividades físicas como pasos, frecuencia cardíaca y calorías quemadas, al mismo tiempo que ofrecen un aspecto elegante. Las marcas también están utilizando materiales avanzados, como telas que absorben la humedad y de secado rápido, para satisfacer las necesidades de los consumidores. Por ejemplo, las zapatillas transpirables se utilizan ahora no solo para hacer ejercicio, sino también para salidas informales, lo que las convierte en una opción versátil. En marzo de 2025, ASICS India lanzó el GEL-K1011, una zapatilla de inspiración retro que combina la estética del GEL-KAYANO con una malla transpirable moderna y amortiguación FF BLAST, lo que la hace adecuada tanto para correr como para el uso en la calle. Del mismo modo, las bolsas de gimnasio con diseños modernos y elegantes se están utilizando como bolsas de oficina, lo que resulta atractivo para los consumidores que valoran tanto el estilo como la practicidad.

Creciente preferencia por accesorios de moda de lujo y de marca

En la región de Asia Pacífico, la creciente demanda de accesorios de lujo y de marca está impulsada por una clase media en expansión y un poder adquisitivo en aumento. El FMI proyecta que el PIB per cápita de la región ajustado por paridad de poder adquisitivo (PPA) alcanzará los 96,43 miles de USD en 2025, lo que pone de relieve el sólido potencial de gasto del consumidor [3]Fuente: Paridad de Poder Adquisitivo, "PIB, precios actuales, Paridad de poder adquisitivo; miles de millones de dólares internacionales," imf.org. Este crecimiento económico permite que más consumidores inviertan en productos premium valorados por su artesanía y relevancia cultural. Las marcas globales están adaptando sus ofertas, como la colaboración de Tod's con el diseñador indio Rahul Mishra en septiembre de 2024 y la exposición "Crafted World" de LVMH en la Expo de Osaka 2025, que presentó colaboraciones con artesanos japoneses, mostrando la artesanía tradicional y al mismo tiempo resultando atractiva para los consumidores locales. Las marcas regionales como Aupen, con sede en Singapur, también están fusionando la identidad local con el atractivo del lujo global. Estas estrategias reflejan cómo las marcas se alinean con los gustos regionales y el impulso económico para prosperar en el mercado de lujo en evolución de Asia Pacífico.

Avances tecnológicos en términos de diseño y materia prima

Los avances tecnológicos en diseño y materias primas están transformando el mercado de accesorios de moda de Asia Pacífico. Nike, por ejemplo, inauguró su Centro Tecnológico de Shenzhen y su Laboratorio de Investigación Deportiva en 2024, con enfoque en materiales ecológicos como fibras reciclables y alternativas de origen vegetal. Estas innovaciones atienden las necesidades de los consumidores chinos, aceleran el desarrollo de productos y reducen los residuos. Del mismo modo, TAL Apparel en Hong Kong introdujo su primera prenda con certificación Regenagri, elaborada con algodón regenerativo, energía renovable y diseñada para reducir las emisiones de gases de efecto invernadero, mostrando su compromiso con la sostenibilidad. En el sector minorista, las tecnologías inteligentes como las etiquetas RFID a nivel de artículo están ganando terreno. Estas etiquetas mejoran el seguimiento de productos, previenen las falsificaciones y permiten la reventa autenticada, ayudando a las marcas a generar confianza, respaldar precios premium y cumplir con regulaciones más estrictas al tiempo que mejoran la transparencia de la cadena de suministro.

Análisis de Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Proliferación de productos falsificados | -1.8% | China, Sudeste Asiático, India | Corto plazo (≤ 2 años) |

| Disrupciones en la cadena de suministro | -1.2% | concentración en Vietnam, China, Bangladés | Mediano plazo (2-4 años) |

| Fluctuación en los precios de las materias primas | -0.9% | afecta a países dependientes del sector textil como China e India | Corto plazo (≤ 2 años) |

| Aumento de barreras comerciales y aranceles | -1.4% | Vietnam, China, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Proliferación de productos falsificados

Los accesorios de moda falsificados son un desafío creciente en el mercado de Asia Pacífico, ya que dañan la reputación de las marcas y desvían ingresos. En 2025, las autoridades en Filipinas incautaron Crocs falsificados por un valor de 152 millones de PHP, lo que pone de relieve el rampante comercio de falsificaciones en la región. El Comité Nacional de Derechos de Propiedad Intelectual informó que en febrero de 2025 se incautaron productos falsificados por un valor de 40,99 mil millones de PHP, un aumento del 52% respecto al año anterior [4]Fuente: Productos Falsificados Incautados, El NCIPR incauta un récord de 40,99 mil millones de PHP en productos falsificados en 2024,

ipophil.gov.ph. Los artículos de diseñador falsificados se perciben frecuentemente como alternativas asequibles en el Sudeste Asiático, lo que complica los esfuerzos de educación al consumidor. Los organismos reguladores de países como Vietnam están reforzando los controles aduaneros, impulsados por los acuerdos de comercio internacional, lo que incrementa los costes de los exportadores. Por ejemplo, en junio de 2025, se realizó una redada en una tienda de ropa en Pitampura, al noroeste de Delhi, y se incautaron más de 200 artículos falsificados, incluidos pantalones cortos y camisetas. Las marcas globales están adoptando medidas como la autenticación basada en blockchain y el empaque a prueba de manipulaciones, pero la implementación de estas tecnologías en cadenas de suministro fragmentadas sigue siendo costosa y compleja.

Aumento de barreras comerciales y aranceles

El aumento de las barreras comerciales y el endurecimiento de las regulaciones están perturbando el consumo de accesorios de moda en toda Asia Pacífico. La eliminación de las exenciones de importación de bajo valor en países como Australia, India e Indonesia ha incrementado los aranceles sobre las compras transfronterizas, encareciendo los productos internacionales de moda rápida y accesorios para los consumidores cotidianos. Los gobiernos también están intensificando la fiscalización de las plataformas extranjeras de comercio electrónico. Por ejemplo, Indonesia prohibió Temu en 2024 por incumplimiento de las normas comerciales locales, mientras que India ha impuesto normas más estrictas a plataformas como Shein y AliExpress, limitando sus operaciones. Estas medidas están elevando los precios, reduciendo la variedad de productos y limitando el acceso a marcas internacionales asequibles, especialmente en mercados donde los consumidores dependen cada vez más de los canales digitales transfronterizos para adquirir accesorios de moda a bajo coste.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Prendas de Vestir se Enfrenta a la Innovación en Relojes

En 2025, los accesorios de prendas de vestir representaron el 56,78% del mercado de accesorios de moda de Asia Pacífico. Artículos como cinturones, pañuelos y bisutería siguen siendo esenciales debido a los cambios en las tendencias de moda y la influencia de las redes sociales. Los minoristas impulsan las ventas mediante ofertas combinadas y colecciones de marca propia, mientras que los centros de abastecimiento en China y Vietnam permiten la reposición rápida de existencias. Las demandas de sostenibilidad están impulsando el uso de materiales ecológicos como el poliéster reciclado y los tintes de bajo impacto ambiental. Los productos personalizados, como los artículos con monograma, también están ganando popularidad, fomentando conexiones más sólidas con los clientes y reduciendo la sensibilidad al precio.

Los relojes son la categoría de más rápido crecimiento, con una CAGR del 6,88% proyectada hasta 2031. Los millennials adinerados prefieren los relojes mecánicos suizos como inversiones, mientras que los consumidores del segmento general prefieren los relojes inteligentes por funciones como el seguimiento de la salud y los pagos sin contacto. Las colaboraciones entre empresas tecnológicas y marcas de moda aceleran la integración de la tecnología ponible. Los fabricantes locales en Shenzhen y Seúl reducen costes y permiten la personalización regional. Las marcas incrementan la fidelidad ofreciendo productos complementarios como correas intercambiables y bases de carga, aumentando el valor para los consumidores de Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Mujeres Lideran Mientras el Segmento Infantil Acelera

En 2025, las mujeres contribuyeron con el 53,92% de los ingresos, lo que refleja sus compras frecuentes y sus diversas preferencias por accesorios como bolsos de mano, joyería y adornos para el cabello. Los minoristas están captando a las compradoras a través de colecciones exclusivas, colaboraciones con influencers y opciones de compra ahora y paga después. Las herramientas avanzadas de gestión de clientes permiten la segmentación basada en la etapa de vida, lo que posibilita promociones específicas como joyería nupcial para futuras novias. La preferencia de las mujeres por productos de abastecimiento ético está impulsando la demanda de oro trazable y diamantes de laboratorio, en línea con los valores de sostenibilidad y ética.

Se proyecta que el segmento infantil crezca a una CAGR del 7,12% de 2026 a 2031, convirtiéndolo en el segmento demográfico de más rápido crecimiento. Los hogares con dos ingresos están aumentando el gasto en accesorios para niños, a menudo inspirados en las tendencias de moda para adultos. Las preocupaciones de seguridad llevan a los fabricantes a utilizar tintes no tóxicos y diseños seguros para niños. Los acuerdos de licencia con franquicias de entretenimiento potencian el atractivo de marca, mientras que los educadores influyen en las características funcionales, como las correas ergonómicas de las mochilas. Las compras en línea están en aumento, ofreciendo a los padres comodidad y facilidad de devolución.

Por Categoría: La Estabilidad del Mercado Masivo se Encuentra con la Aceleración del Segmento Premium

En 2025, los productos de mercado masivo capturaron una participación de mercado dominante del 68,88%, en gran medida atribuida a su asequibilidad y amplia accesibilidad. Fabricados en grandes volúmenes con diseños estandarizados, estos productos permiten a los productores mantener costes más bajos. Los minoristas, aprovechando una logística eficiente como la gestión de inventarios justo a tiempo, garantizan la disponibilidad de los productos al tiempo que evitan el exceso de existencias. Además, el análisis predictivo permite a los minoristas prever la demanda, evitando la escasez de existencias en los principales puntos de venta con descuento. A pesar de la intensa competencia de precios, ciertas marcas se hacen un hueco introduciendo certificaciones de sostenibilidad y ofreciendo tallas inclusivas, ampliando así su atractivo para los clientes. Asimismo, las políticas flexibles de devolución tanto en tiendas en línea como físicas refuerzan la confianza y la fidelidad entre los compradores del mercado masivo.

Por otro lado, se espera que los productos premium se expandan a una CAGR del 7,54% hasta 2031, impulsados por el deseo de los consumidores de exclusividad y experiencias de compra distintivas. Al destacar la artesanía tradicional, las colecciones de edición limitada y los servicios a medida, estos productos justifican sus elevados precios, incluso en mercados donde el gasto suele ser moderado. Las marcas premium están optimizando sus cadenas de suministro para garantizar transparencia y calidad, asegurando que los materiales sean de primera calidad y de abastecimiento ético. Algunas incluso se están aventurando en el ámbito digital, utilizando tokens no fungibles (NFT) como sello moderno de autenticidad. Al abarcar tanto los segmentos de mercado masivo como premium, los grandes actores pueden diversificar sus carteras, garantizando la resiliencia frente a los cambios económicos en el ámbito de los accesorios de moda de Asia Pacífico. Este enfoque dual les permite adaptar la producción y las ofertas en consonancia con la evolución de los gustos de los consumidores y la dinámica del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las tiendas físicas representaron el 63,95% de las ventas en 2025, lo que demuestra que muchos clientes todavía prefieren ver y tocar los accesorios antes de comprarlos. Para mejorar la experiencia de compra, los minoristas están renovando la distribución de sus tiendas con mejores exhibidores visuales, añadiendo códigos QR que proporcionan más detalles sobre los productos y ofreciendo servicios de compra en línea y recogida en tienda. Estos servicios permiten a los clientes realizar pedidos en línea y recoger sus compras en la tienda, lo que ayuda a reducir los costes de entrega. Los grandes almacenes siguen siendo una opción popular porque atraen a muchos compradores, pero el aumento de los costes de alquiler está empujando a los minoristas a probar nuevos enfoques. Muchos están experimentando con tiendas temporales emergentes y espacios de tienda dentro de tienda, lo que les ayuda a mantenerse visibles para los clientes sin comprometerse con arrendamientos a largo plazo.

Se espera que las ventas en línea crezcan a una sólida CAGR del 7,99%, impulsadas por la comodidad de los pagos móviles, los recursos visuales de alta calidad y la creciente influencia de las plataformas de comercio social. En países como China y el Sudeste Asiático, los eventos de compras en transmisión en vivo están ganando impulso, lo que permite a los consumidores ver demostraciones de productos y realizar compras de forma instantánea. Los minoristas también están invirtiendo en estrategias omnicanal fluidas, integrando los sistemas de inventario físico y en línea para ofrecer un cumplimiento más rápido, opciones de entrega flexibles y disponibilidad de productos en tiempo real. Estas innovaciones están redefiniendo el recorrido del cliente e impulsando el crecimiento continuo del mercado de accesorios de moda en línea de la región.

Análisis Geográfico

En 2025, China ostenta una participación dominante del 39,12% en el mercado regional. Esta posición de liderazgo se deriva de sus sofisticadas plataformas de comercio electrónico, que atienden eficazmente tanto a los aficionados al lujo como a los compradores de accesorios con conciencia del presupuesto. Las marcas locales se adaptan rápidamente a las tendencias que surgen en las redes sociales, mientras que las marcas de lujo internacionales incorporan a sus estrategias de marketing símbolos del zodiaco chino y temáticas de resonancia cultural. Las iniciativas para combatir los productos falsificados y establecer sistemas de verificación han reforzado la confianza del consumidor, lo que ha llevado a un mayor número de compras de artículos de lujo premium. Sin embargo, el mercado enfrenta una feroz competencia, lo que eleva los costes de captación de nuevos clientes. En respuesta, las marcas están pivotando hacia canales privados como los grupos de WeChat, fomentando el engagement directo con el consumidor, la fidelidad y experiencias de compra personalizadas.

Tailandia emerge como el mercado de más rápido crecimiento de la región, con una CAGR proyectada del 8,42%. Este auge está impulsado por el resurgimiento del turismo internacional, que atrae a más visitantes a centros comerciales y boutiques de lujo. Los minoristas, a su vez, están creando colecciones exclusivas con temática de viajes y lanzando tiendas emergentes adaptadas para los turistas. La región más amplia del Sudeste Asiático está siendo testigo de un auge del comercio digital, con proyecciones del Banco Asiático de Desarrollo que indican que representará el 61% de las transacciones globales de comercio electrónico B2C en 2025. Mientras tanto, Vietnam mejora su ventaja exportadora mediante la transparencia de la cadena de suministro basada en blockchain, y Singapur consolida su posición como centro logístico, proporcionando entregas transfronterizas en el mismo día y sistemas de pago simplificados para sus compradores con mentalidad móvil.

La expansión del mercado de India está impulsada por la urbanización, el aumento de los ingresos disponibles y el floreciente desarrollo de la infraestructura minorista en ciudades más pequeñas. Con una clase media en ascenso que gasta en accesorios de moda, tanto las marcas locales como las globales encuentran un terreno fértil para la expansión. En la vecina Indonesia, los avales de celebridades ejercen una influencia considerable, lo que subraya las estrategias de marketing compartidas y adaptadas de la región. La mejora de la logística, como las rutas de carga que conectan India y el Sudeste Asiático, está reduciendo los tiempos de entrega, lo que permite a los minoristas reponer rápidamente los accesorios de moda. Esta agilidad garantiza que las marcas atiendan a una base de consumidores en crecimiento que busca opciones de moda asequibles.

Panorama Competitivo

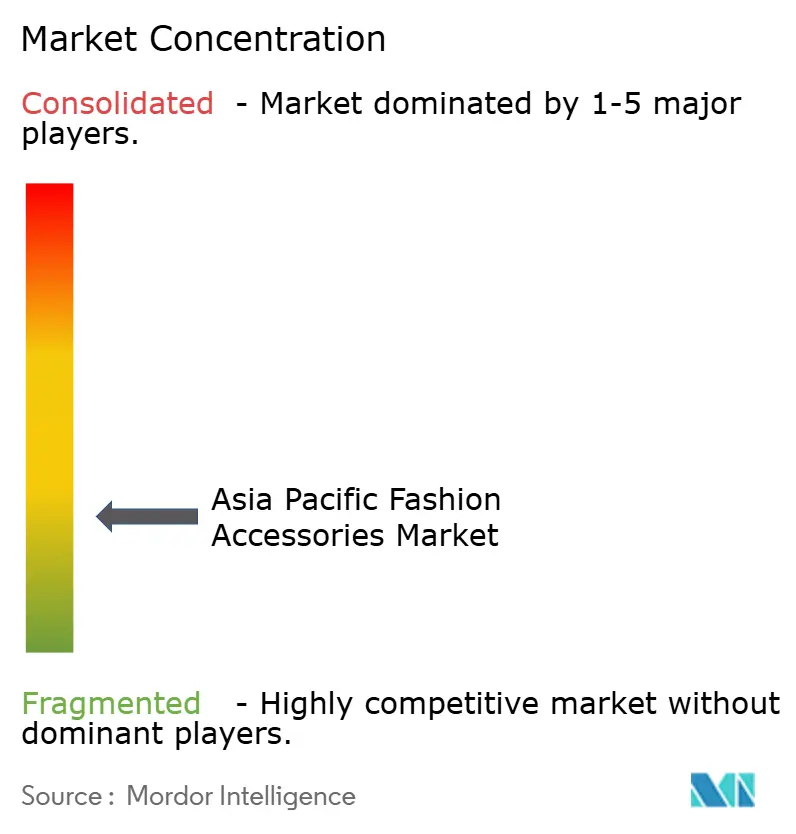

La competencia en el mercado de accesorios de moda de Asia Pacífico está fragmentada. Las marcas globales como LVMH, Hermès y Kering, junto con empresas como Nike, Adidas y PUMA, compiten contra actores regionales y de nicho. Cada marca adapta sus productos para ajustarse a las preferencias culturales locales. Por ejemplo, en 2024, el centro de investigación y desarrollo de Nike en Shenzhen se centró en diseñar productos específicamente para el mercado chino, mostrando una estrategia conocida como innovación "en el mercado, para el mercado". Este enfoque permite a las marcas globales mantenerse relevantes atendiendo las necesidades únicas de los consumidores locales. Al mismo tiempo, las marcas regionales están aprovechando su profundo conocimiento de los gustos locales para reforzar su presencia en el mercado y competir eficazmente con los actores globales.

Las oportunidades en accesorios sostenibles y dispositivos ponibles inteligentes están creciendo, con start-ups que utilizan plataformas de redes sociales para el marketing en lugar de la publicidad tradicional. Por ejemplo, en 2024, varias start-ups en el Sudeste Asiático introdujeron bolsas y joyería ecológicas elaboradas con materiales reciclados. Estos productos ganaron una atención significativa a través de campañas en Instagram y TikTok, lo que les permitió llegar a una gran audiencia sin requerir grandes presupuestos de marketing. Las marcas de lujo también están adoptando la tecnología blockchain para proporcionar certificados de autenticidad, lo que ayuda a prevenir los productos falsificados y a generar confianza en el consumidor. Un ejemplo notable es la adquisición de Chrome Hearts por parte de LVMH en 2024, lo que permitió a la empresa ampliar su cartera con marcas de nicho que tienen un fuerte seguimiento en línea. Esto pone de relieve la creciente importancia del engagement digital y la sostenibilidad en el mercado de accesorios de moda.

Las marcas globales colaboran cada vez más con artesanos locales para crear productos culturalmente auténticos que cumplan con los estándares medioambientales. Marcas de renombre como Hermès, Louis Vuitton y Gucci se abastecen de artesanos indios, dotando a sus colecciones de un toque de elegancia artesanal. Este movimiento no solo salvaguarda la artesanía tradicional, sino que también conecta con los consumidores con conciencia ecológica. Además, los fabricantes por contrato están ampliando sus operaciones desde China hacia países como Camboya e India, mitigando los riesgos asociados a los aranceles y las restricciones comerciales. Este cambio estratégico refuerza la estabilidad de las cadenas de suministro y reduce la dependencia de cualquier región única. En el mercado de accesorios de moda de Asia Pacífico, las empresas están aprovechando tecnologías avanzadas como el análisis predictivo y la visualización inmersiva de productos. Estas innovaciones mejoran la eficiencia, perfeccionan la previsión de la demanda y garantizan la alineación de los productos con las preferencias de los consumidores, otorgando a las empresas una ventaja competitiva.

Líderes de la Industria de Accesorios de Moda de Asia Pacífico

Titan Company Limited

LVMH Moët Hennessy Louis Vuitton SE

Kering SA

Prada SpA

Hermès International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo 2025: Bagzone Lifestyles Pvt. Ltd. presentó Akiki London, una nueva marca de bolsos de lujo diseñada para mujeres modernas con buen gusto. Este lanzamiento representa un movimiento significativo para la empresa al adentrarse en el segmento de mercado premium.

- Noviembre 2024: La marca de bolsos de lujo con sede en Singapur Aupen, famosa por los bolsos de mano de celebridades, formó una asociación de fabricación con LVMH Métiers d'Art. Esto permite a Aupen producir bolsos de mano en talleres franceses manteniendo la propiedad independiente.

- Septiembre 2024: El grupo francés de lujo accesible SMCP (Sandro, Maje, Claudie Pierlot) firmó acuerdos de distribución con SSI Group en Filipinas y Map Group en Indonesia.

- Marzo 2024: Bulgari presentó Bulgari Studio en Seúl, una plataforma creativa que muestra a artistas digitales, DJ y coreógrafos, y utilizó el lanzamiento para reforzar sus icónicos accesorios a través de la narrativa cultural en un mercado clave de Asia Pacífico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de accesorios de moda de Asia-Pacífico como todos los nuevos productos de consumo clasificados en calzado, complementos relacionados con la ropa (cinturones, bufandas, gorras), carteras, bolsos, relojes, gafas de sol y joyas vendidos a través de canales minoristas físicos y digitales a hombres, mujeres y niños en 15 economías regionales.

Exclusión del ámbito de aplicación: Las pieles digitales/accesorios NFT y las ventas de segunda mano o alquiler quedan fuera de este ámbito.

������Գٲ�����ó��

- Por Tipo de Producto

- Calzado

- Prendas de Vestir

- Billeteras

- Bolsos de Mano

- Relojes

- Gafas de Sol

- ���Dz����

- Por Usuario Final

- Hombres

- Mujeres

- ����ñ�Dz�/����

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- Tiendas Físicas

- Tiendas en Línea

- Por Geografía

- China

- India

- ������ó��

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a los responsables de aprovisionamiento de los propietarios de marcas regionales, a los responsables de merchandising de los grandes almacenes y a los jefes de categoría de los mercados de China, India, ������ó��, Australia y ASEAN. Estas conversaciones validan los precios medios de venta, los cambios en la cuota online, la penetración de las líneas premium y los calendarios promocionales, lo que nos permite conciliar los indicadores secundarios con la realidad sobre el terreno.

Investigación documental

Empezamos por trazar un mapa del conjunto de gastos a través de fuentes públicas como los códigos de envío de UN Comtrade, las tablas de consumo de los hogares del Banco Mundial, las series minoristas de la Oficina Nacional de Estadísticas de China, la Encuesta de Gasto de los Consumidores MOSPI de la India y las cifras de llegadas de turistas de la OMT, que en conjunto establecen patrones de demanda por categorías. Los organismos comerciales, como la Asociación de la Moda de ������ó�� y la Asociación del Cuero de China, aclaran las cuotas de los segmentos, mientras que los archivos corporativos recuperados a través de D&B Hoovers y los flujos de noticias en Dow Jones Factiva arrojan luz sobre los ingresos de las marcas y los precios de lanzamiento. Los datos macroeconómicos de referencia, como los tipos de cambio, la inflación y las tendencias de la renta urbana disponible, proceden del FMI y de los boletines de los respectivos bancos centrales. Esta lista es ilustrativa; muchos otros conjuntos de datos abiertos sustentan nuestro trabajo documental.

Dimensionamiento y previsión del mercado

La elaboración descendente comienza con el gasto de los hogares en ropa y calzado, asignando los porcentajes de carteras de accesorios por país y ajustando después con datos de producción y comercio para reflejar las compras transfronterizas de los turistas. Los resultados se someten a pruebas de estrés mediante comprobaciones ascendentes selectivas, incluidos roll-ups de proveedores y muestreos de estimaciones de volumen de ASP × en calzado, bolsos y relojes, que luego se utilizan para afinar los totales. Los datos clave del modelo incluyen el crecimiento de la renta urbana disponible, la penetración del comercio electrónico, la afluencia de turistas de lujo, las tendencias de incautación de falsificaciones y los ciclos medios de sustitución. Las previsiones se basan en una regresión multivariante que vincula las ventas por categorías a esas variables y a las expectativas consensuadas recogidas de nuestro panel de expertos; las lagunas en la información facilitada por los fabricantes se cubren mediante una heurística de márgenes de canal derivada de las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación de desviaciones con respecto a series históricas, ratios de pares y noticias recientes antes de que los analistas senior den su visto bueno. Los informes se actualizan cada doce meses, con actualizaciones provisionales en función de acontecimientos importantes, como cambios de tarifas u oleadas pandémicas, para que los clientes reciban una visión actual y equilibrada.

Por qué inspira confianza la línea de base de accesorios de moda para Asia-Pacífico de Mordor

Las estimaciones publicadas suelen variar porque las empresas extraen diferentes cestas de productos, cortes geográficos e hipótesis de precios.

Entre los principales factores de brecha se incluyen menús de productos más reducidos, omisión de la demanda turística, progresiones de ASP agresivas o conservadoras y cadencias de actualización que van a la zaga de canales de rápida evolución como el comercio electrónico transfronterizo.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1,01 billones de dólares (2025) | Inteligencia de Mordor | |

| 154.600 millones de dólares (2024) | Consultoría regional A | Excluye calzado y complementos de ropa deportiva; se basa en datos históricos de importación sin ajustes de ventas en línea. |

| 125.200 millones de dólares (2024) | Diario profesional B | Sólo cubre cinco grandes economías; contabiliza los ingresos del comercio minorista formal y se actualiza cada dos años, sin tener en cuenta la re-indexación de precios |

La comparación demuestra que, cuando se tienen plenamente en cuenta la amplitud del accesorio, la captación de canales en línea y las señales económicas oportunas, el enfoque disciplinado de Mordor ofrece una base de referencia transparente y reproducible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de accesorios de moda de Asia Pacífico?

El mercado está valorado en 1,08 billones de USD en 2026 y se prevé que alcance los 1,47 billones de USD en 2031.

¿Qué categoría de producto crece más rápido?

Se proyecta que los relojes, incluidos los relojes inteligentes y los relojes de lujo, crezcan a una CAGR del 6,88% hasta 2031.

¿Qué importancia tiene China dentro del mercado regional?

China contribuyó con el 39,12% de los ingresos de 2025, lo que la convierte en el mayor mercado nacional individual.

¿Qué participación tienen los canales en línea?

Las tiendas físicas siguen dominando con una participación del 63,95% en 2025, pero los canales en línea avanzan a una CAGR del 7,99%.

Última actualización de la página el: