Tamaño y �ʲ����پ������貹����ó�� del Mercado de Madera Contralaminada de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

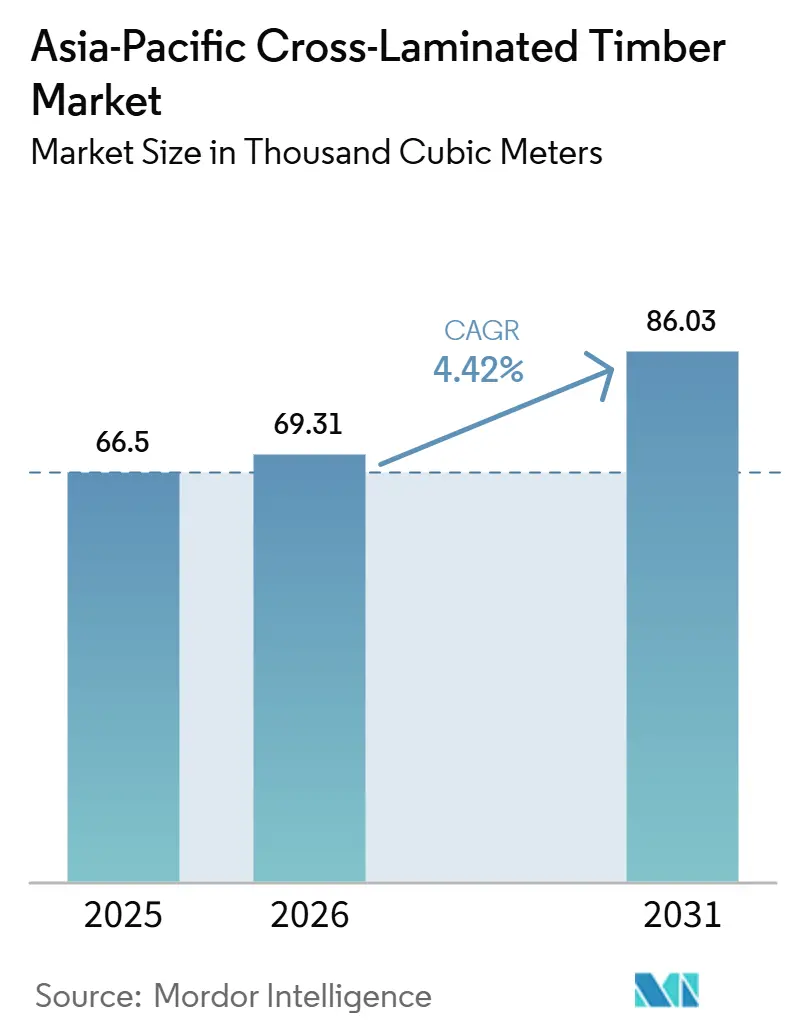

| Tamaño del mercado en el año base (2025) | 66.5 Miles de metros cúbicos |

| Volumen del Mercado (2026) | 69.31 Miles de metros cúbicos |

| Volumen del Mercado (2031) | 86.03 Miles de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

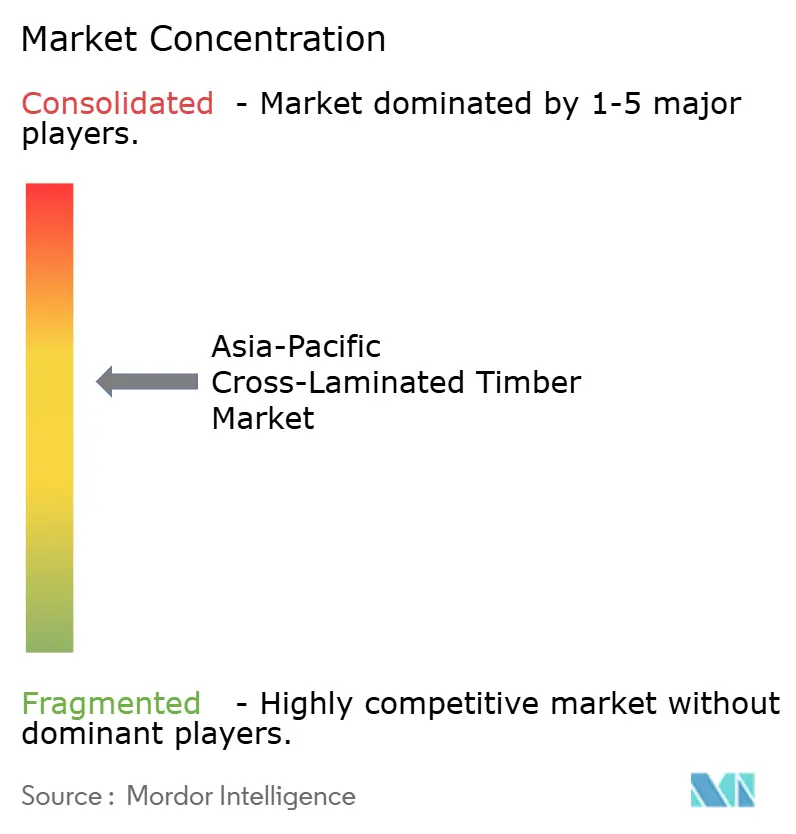

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Madera Contralaminada de Asia-Pacífico por ���ϲ�����

Se espera que el tamaño del Mercado de Madera Contralaminada de Asia-Pacífico aumente de 66,5 miles de metros cúbicos en 2025 a 69,31 miles de metros cúbicos en 2026 y alcance 86,03 miles de metros cúbicos en 2031, creciendo a una CAGR del 4,42% durante 2026-2031. Los mandatos de madera masiva aparecen ahora en los códigos de construcción desde Jiangsu hasta Seúl, lo que permite a los promotores acortar los plazos en varios meses mientras almacenan aproximadamente 1,8 toneladas métricas de CO₂ por metro cúbico de panel instalado. China lideró con el 46% del volumen de 2025, aunque India está preparada para acelerar más rápidamente a medida que la casa de demostración de Goa y el centro de formación del IIT (Instituto Indio de Tecnología) Roorkee estimulan la demanda. Los paneles de unión adhesiva dominan actualmente, pero los sistemas de clavijas laminadas están escalando porque los créditos de economía circular recompensan el potencial de desmontaje. Los rascacielos híbridos como la oficina de 35 pisos de Perth y la sede de Nihonbashi de Mitsui Fudosan validan la lógica estructural y comercial que está atrayendo capital institucional hacia la madera contralaminada prefabricada.

Conclusiones Clave del Informe

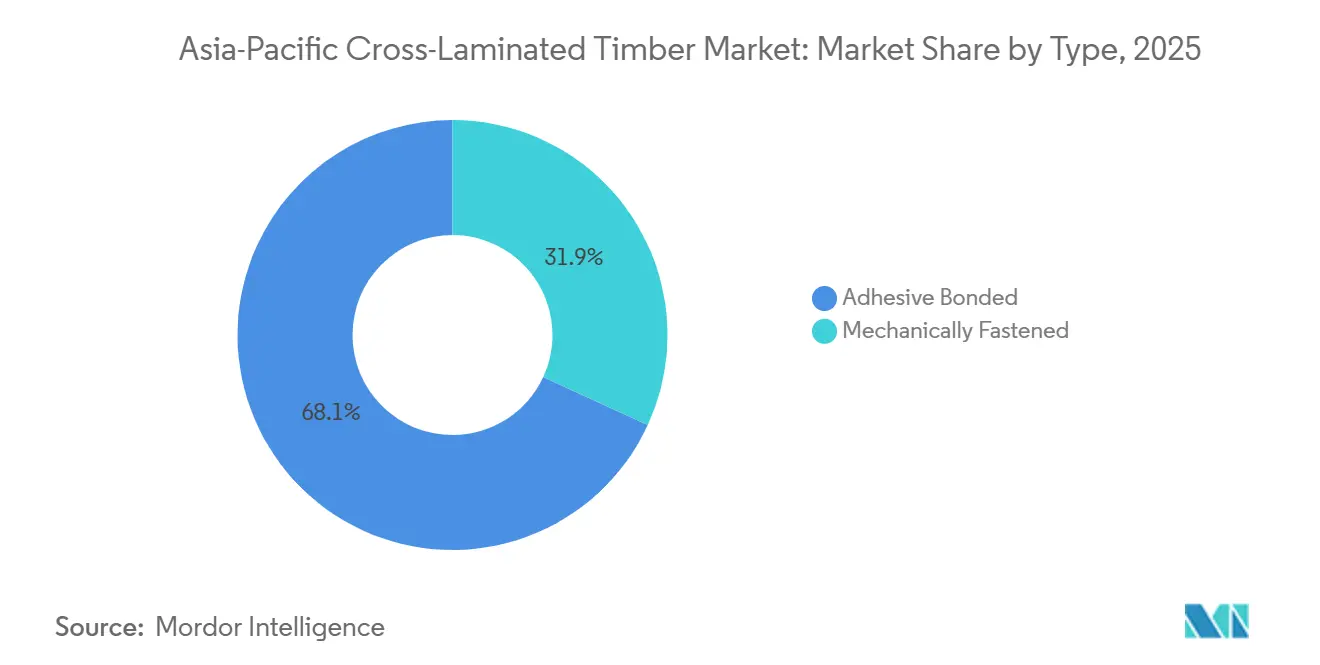

- Por tipo, los paneles de unión adhesiva representaron el 68,12% de la participación del mercado de Madera Contralaminada de Asia-Pacífico en 2025, mientras que los de fijación mecánica proyectan registrar una CAGR del 7,31% durante el período de previsión (2026-2031).

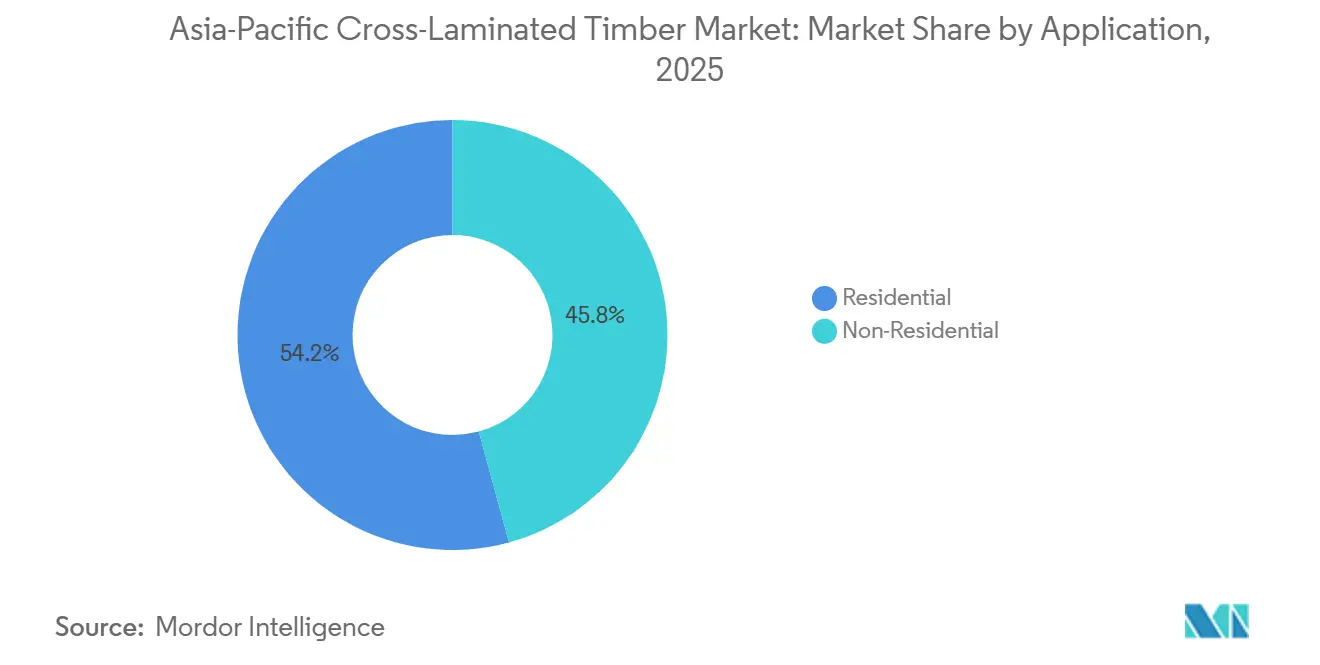

- Por aplicación, la construcción residencial representó el 54,23% del tamaño del mercado de Madera Contralaminada de Asia-Pacífico en 2025, y la demanda no residencial avanza a una CAGR del 7,12% durante el período de previsión (2026-2031).

- Por geografía, China representó el 46,17% de la participación del mercado de Madera Contralaminada de Asia-Pacífico en 2025, mientras que India proyecta registrar una CAGR del 7,67% durante el período de previsión (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Madera Contralaminada de Asia-Pacífico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge rápido de la construcción urbana de mediana altura en China e India | +1.2% | China (ciudades de nivel 1 y nivel 2), India (Delhi NCR, Bengaluru, Pune) | Mediano plazo (2-4 años) |

| Incentivos de construcción sostenible en ������ó��, Corea del Sur y Australia | +0.9% | ������ó��, Corea del Sur, Australia, Nueva Zelanda | Largo plazo (≥4 años) |

| Demanda de módulos prefabricados de madera masiva tras el cambio logístico post-COVID | +0.7% | Global, con concentración en Australia y ������ó�� | Corto plazo (≤2 años) |

| Aprobaciones de rascacielos híbridos de madera y acero que desbloquean nuevo volumen | +0.8% | Australia (Perth, Sídney), ������ó�� (Tokio, Osaka), China (Shenzhen) | Mediano plazo (2-4 años) |

| Investigación y desarrollo de madera contralaminada reforzada con bambú autóctono en China y el Sudeste Asiático | +0.5% | China (Jiangsu, Sichuan, Yunnan), Sudeste Asiático (Vietnam, Tailandia) | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Auge Rápido de la Construcción Urbana de Mediana Altura en China e India

China e India juntas contribuyen con más del 60% de los inicios anuales de construcción residencial de mediana altura, y nuevas señales de política están dirigiendo una fracción mensurable hacia estructuras modernas de madera. La directiva de enero de 2026 de Jiangsu obliga a los proyectos públicos de más de 5.000 m² a evaluar la madera contralaminada, añadiendo entre 8.000 y 12.000 m³ de demanda anual dentro de la provincia[1]China Daily Staff, "Opiniones Orientadoras sobre la Promoción del Desarrollo de Estructuras Modernas de Madera," China Daily, chinadaily.com.cn. La primera residencia de madera masiva de India en Goa y el centro de formación de INR 120 millones (USD 1,38 millones) del IIT Roorkee están creando capacidad de diseño local y consolidando cadenas de suministro. Los constructores valoran la ventaja de peso del 20-25% de la madera contralaminada porque limita las cimentaciones profundas en metrópolis con escasez de suelo donde las parcelas alcanzan precios de primera. Con talento en ingeniería graduándose de nuevos programas para 2028, se espera que la mayor parte del volumen incremental aparezca a partir de 2027.

Incentivos de Construcción Sostenible en ������ó��, Corea del Sur y Australia

Las certificaciones CASBEE, G-SEED y Green Star ahora otorgan puntos adicionales por materiales de bajo carbono incorporado validados por Declaraciones de Producto Ambiental[2]Autores de Baker McKenzie, "Incentivos de Construcción Sostenible en APAC," Baker McKenzie, bakermckenzie.com. Las directrices de ������ó�� de 2024 conceden bonificaciones de hasta el 10% en el índice de aprovechamiento del suelo para la madera contralaminada doméstica, que Mitsui Fudosan utilizó para añadir una planta adicional a su proyecto de Nihonbashi de 2025. Corea del Sur exige el nivel Green 2 para todos los edificios públicos, lo que convierte efectivamente la documentación de Declaración de Producto Ambiental (DPA) en un requisito de entrada al mercado para los proveedores. La Corporación de Financiamiento de Energía Limpia de Australia ha reservado AUD 300 millones en préstamos a bajo interés para proyectos de madera masiva de cero emisiones netas, respaldando 42.000 m³ de paneles para el primer trimestre de 2026. Estos incentivos favorecen desproporcionadamente a la madera contralaminada de unión adhesiva hoy en día, pero es probable que persistan mucho más allá de 2031 y continúen elevando las tasas de especificación.

Demanda de Módulos Prefabricados de Madera Masiva tras el Cambio Logístico Post-COVID

Las interrupciones de la cadena de suministro durante la pandemia expusieron la fragilidad del hormigón vertido in situ. La línea NeXTimber de Timberlink y la fábrica de Wodonga de XLam ahora envían módulos de madera contralaminada mecanizados por CNC en tan solo ocho semanas, un plazo que ganó la torre residencial de 13 pisos de Sídney programada para el tercer trimestre de 2026. Space Factory de ������ó�� produce 120 unidades enmarcadas en madera contralaminada al mes, con el objetivo de viviendas post-desastre donde la velocidad y la resiliencia sísmica generan rentas más altas. El montaje modular reduce las necesidades de mano de obra en obra en aproximadamente un 50%, aliviando la escasez de trabajadores cualificados en las principales ciudades. El impulso se concentra en 2026-2028 mientras las ventajas en plazos de entrega siguen siendo pronunciadas.

Aprobaciones de Rascacielos Híbridos de Madera y Acero que Desbloquean Nuevo Volumen

Australia cuenta ahora con tres torres autorizadas que combinan suelos de madera contralaminada con estructuras de acero, incluida Atlassian Central de 40 pisos. ������ó�� modificó su Ley de Normas de Construcción en 2024, permitiendo componentes de madera en edificios de hasta 16 pisos si están encapsulados para resistencia al fuego, una norma ya demostrada por el apartamento de seis pisos de Sumitomo Forestry completado en junio de 2025. Shenzhen ha publicado directrices preliminares que permiten madera contralaminada de hasta 18 pisos en distritos de innovación. La construcción híbrida reduce el carbono incorporado entre un 30 y un 40% en comparación con las alternativas totalmente de acero, cumpliendo los objetivos ESG (Ambientales, Sociales y de Gobernanza) corporativos mientras se mantiene la velocidad. Las primeras terminaciones entre 2027 y 2030 deberían desbloquear fondos de capital más conservadores, como los fondos de pensiones.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de delaminación inducida por humedad y moho en climas tropicales | -0.6% | Sudeste Asiático (Indonesia, Malasia, Tailandia, Vietnam), sur de China, norte de Australia | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada en madera contralaminada y experiencia en inspección | -0.4% | India, Sudeste Asiático, ciudades de nivel 2 y nivel 3 en China | Mediano plazo (2-4 años) |

| Fragmentación de los códigos de construcción que ralentiza las aprobaciones de proyectos | -0.5% | Estados miembros de la ASEAN, variación provincial en China, diferencias a nivel estatal en Australia | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Riesgo de Delaminación Inducida por Humedad y Moho en Climas Tropicales

Una humedad sostenida por encima del 75% eleva la humedad de las láminas más allá de la tolerancia del adhesivo, y los estudios de campo en Malasia y el norte de Australia documentaron delaminación en el 8-12% de los paneles sin protección en un plazo de dos años. El moho apareció en el primer año en el 26% de 34 proyectos monitoreados en Indonesia, Malasia y Tailandia, generando costos de remediación que neutralizan la ventaja de precio de la madera contralaminada. El poliuretano modificado con silano resuelve la química, pero sigue siendo un 30-40% más caro y aún no está certificado para uso estructural. Hasta que los códigos exijan capas de control de vapor o mejoren los adhesivos, la humedad tropical seguirá siendo un freno para la adopción.

Escasez de Mano de Obra Cualificada en Madera Contralaminada y Experiencia en Inspección

Asia-Pacífico cuenta con menos de 200 instaladores de madera contralaminada certificados por ISO, concentrados principalmente en Sídney, Melbourne, Tokio y Osaka. La primera casa de madera masiva de India contrató a un equipo austriaco de seis personas porque ningún equipo local conocía los protocolos de montaje con grúa de madera contralaminada. Los inspectores fuera de las ciudades chinas de primer nivel rechazan las presentaciones utilizando listas de verificación de hormigón que carecen de criterios de humedad, generando costosos rediseños. Los nuevos programas de formación en el IIT Roorkee y el TAFE (Formación Técnica y Educación Adicional) de Australia añadirán capacidad para 2028, aunque la inflación salarial cercana al 8% anual mantiene la mano de obra ajustada a mediano plazo.

Análisis de Segmentos

Por Tipo: Los Paneles de Clavijas Laminadas Ganan Terreno a Medida que los Mandatos de Economía Circular Favorecen el Desmontaje

Los paneles de unión adhesiva dominan con el 68,12% de participación porque las líneas de cola continuas ofrecen mayor capacidad de corte, fundamental para los núcleos de edificios altos. La Planta II de Burgbernheim de Binderholz produce ahora paneles de madera contralaminada de lote único de hasta 18 m de longitud, subrayando las economías de escala que mantienen los sistemas de unión adhesiva competitivos en precio. El tamaño del mercado de madera contralaminada de Asia-Pacífico para paneles adhesivos debería mantener el liderazgo en aplicaciones sísmicas y de grandes luces, aunque los formatos de fijación mecánica están en camino de alcanzar una mayor participación de mercado para 2031 a medida que se endurecen los estándares de economía circular.

Se prevé que la madera laminada de fijación mecánica se expanda a una CAGR del 7,31% hasta 2031, superando al mercado de madera contralaminada de Asia-Pacífico en general. La demanda se acelera porque los sistemas de calificación japoneses y surcoreanos otorgan créditos adicionales por métodos de construcción reversibles que permiten el desmontaje posterior al uso. Una prueba de la Universidad de Columbia Británica en 2024 mostró que la madera contralaminada de fijación mecánica de cinco capas alcanzó el 92% de la resistencia a la flexión de los paneles de unión adhesiva, reduciendo las brechas de rendimiento para suelos residenciales. Los constructores en Tokio y Seúl ya han sustituido la madera contralaminada de fijación mecánica en diafragmas de baja tensión para obtener bonificaciones de sostenibilidad.

Por Aplicación: Auge No Residencial Impulsado por Torres Híbridas y Mandatos ESG

Los edificios residenciales representaron el 54,23% del consumo de 2025 porque los apartamentos de baja altura en ������ó��, Corea del Sur y Australia aprovechan las disposiciones de construcción de Tipo C. Sin embargo, los precios más altos del suelo en las metrópolis chinas e indias están orientando a los promotores hacia híbridos de mediana altura donde el menor peso de la madera contralaminada reduce los presupuestos de cimentación. La participación del mercado de madera contralaminada de Asia-Pacífico en proyectos no residenciales está, por tanto, destinada a crecer a medida que los objetivos ESG corporativos recompensen los ahorros de carbono incorporado y los límites de altura se eleven mediante reformas de los códigos de construcción.

Se proyecta que la demanda no residencial crezca a una CAGR del 7,12% durante el período de previsión (2026-2031), más rápido que el mercado de Madera Contralaminada de Asia-Pacífico en general. Los proyectos emblemáticos incluyen el paquete de 12.000 m³ de madera contralaminada para la sede de 40 pisos de Atlassian en Sídney y la oficina CASBEE-S de Mitsui Fudosan en Tokio, ambos señalando confianza entre los inversores institucionales. Los almacenes y edificios universitarios están adoptando la madera contralaminada para adelantar la habilitación de los inquilinos, con un centro de distribución de Melbourne que ahorra 8 semanas de plazo y AUD 400.000 (USD 263.920) en costos de mantenimiento.

Análisis Geográfico

China representó el 46,17% del volumen de 2025, respaldada por al menos cuatro fábricas nacionales que superan cada una los 60.000 m³ de capacidad anual y por la directiva de enero de 2026 de Jiangsu que exige a los proyectos públicos evaluar la madera contralaminada. El proyecto piloto de Wuxi Haihe Yuan demostró una reducción del 40% en acero estructural en un contexto de Zona Sísmica 3, probando la viabilidad económica para la vivienda de uso común. La investigación y el desarrollo de paneles reforzados con bambú podrían añadir hasta 200.000 m³ de capacidad una vez que concluyan las pruebas de la norma ISO 22156 después de 2029.

India avanza a una CAGR del 7,67% hasta 2031 gracias a la casa de demostración de Goa y al centro de madera masiva del IIT Roorkee, que tiene como objetivo certificar a 500 ingenieros y localizar estándares. La dependencia de las importaciones mantiene los costos de entrega entre un 40 y un 50% por encima del hormigón, limitando el uso a construcciones residenciales e institucionales de primera calidad, pero las plantas nacionales previstas podrían reducir esa brecha.

������ó�� se beneficia de códigos e incentivos maduros; el cambio de directrices de 2024 ofrece recompensas del 10% en el índice de aprovechamiento del suelo para la madera contralaminada doméstica, y Sumitomo Forestry planea 50 apartamentos híbridos adicionales para 2028. El G-SEED de Corea del Sur exige materiales certificados con Declaración de Producto Ambiental en proyectos públicos, canalizando pedidos constantes hacia proveedores con huellas de carbono documentadas. Australia y Nueva Zelanda se apoyan en la facilidad de AUD 300 millones (USD 197,94 millones) de la Corporación de Financiamiento de Energía Limpia, mientras XLam y Timberlink reducen los tiempos de entrega a ocho semanas y catalizan la adopción regional.

El Sudeste Asiático continúa rezagado a pesar de la abundancia de bambú y el creciente interés en la construcción sostenible. El cambio de permisos de Indonesia en 2026 prolongó las aprobaciones, Malasia carece de referencias claras de pruebas contra incendios y no existe producción nacional, lo que mantiene los precios altos y las cadenas de suministro débiles. El proyecto piloto de USD 12 millones del Consejo de Madera de la ASEAN podría impulsar la madera contralaminada de bambú localizada después de 2027, pero las barreras de humedad y regulatorias siguen siendo significativas.

Panorama Competitivo

El mercado de Madera Contralaminada de Asia-Pacífico está moderadamente concentrado. La diferenciación tecnológica se centra ahora en la automatización de la Industria 4.0 y los adhesivos resistentes a la hidrólisis. El aserradero de Kajaani de Pfeifer duplicó su capacidad hasta 450.000 m³ de pino aserrado en julio de 2025 y utilizó 970 m³ de su propia madera contralaminada para las estructuras de la planta como demostración de confianza. El poliuretano modificado con silano del Instituto Tecnológico de Tokio, aunque no certificado, señala una futura competencia basada en el rendimiento frente a la humedad más que en el volumen. La intensidad competitiva es, por tanto, moderada pero creciente a medida que las capacidades chinas escalan y los participantes indios emergen después de 2028.

Líderes de la Industria de Madera Contralaminada de Asia-Pacífico

Stora Enso

Timberlink Australia & New Zealand

XLAM AUSTRALIA PTY LTD

SEIHOKU CORPORATION

Mercer International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Consejo de Construcción Sostenible de Indonesia (GBCI) distinguió a un equipo de investigación de la Universidad Gadjah Mada (UGM) de Indonesia con el Premio a la Mejor Innovación Greenship 2025. Este galardón celebra el Pabellón Nusantara de madera contralaminada, una estructura de madera que pionera técnicas de construcción de bajas emisiones con madera procedente de proveedores locales.

- Noviembre de 2025: En Nihonbashi, Tokio, Mitsui Fudosan Co., Ltd. concluyó su edificio de oficinas híbrido de madera y acero, obteniendo la certificación de rango S de CASBEE. Cabe destacar que el proyecto incorporó aproximadamente 2.400 m³ de madera contralaminada para sus losas de suelo y núcleos, contribuyendo al crecimiento del mercado de madera contralaminada.

Alcance del Informe del Mercado de Madera Contralaminada de Asia-Pacífico

La Madera Contralaminada (CLT) es un producto de madera de ingeniería que consiste en tablones de madera aserrada, encolada y estratificada, donde cada capa está orientada en ángulo recto con respecto a la anterior y luego encolada para formar paneles estructurales. Al unir capas de madera en ángulos perpendiculares, se obtiene rigidez estructural para el panel en ambas direcciones, similar al contrachapado pero con componentes más gruesos.

El mercado de madera contralaminada de Asia-Pacífico está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en unión adhesiva y fijación mecánica. Por aplicación, el mercado se segmenta en residencial y no residencial (comercial, industrial/institucional y otras aplicaciones). El informe también cubre el tamaño y las previsiones del mercado de madera contralaminada en 6 países de Asia-Pacífico. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (metros cúbicos).

| Unión Adhesiva |

| Fijación Mecánica |

| Residencial | |

| No Residencial | Comercial |

| Industrial / Institucional | |

| Otras Aplicaciones |

| China |

| India |

| ������ó�� |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tipo | Unión Adhesiva | |

| Fijación Mecánica | ||

| Por Aplicación | Residencial | |

| No Residencial | Comercial | |

| Industrial / Institucional | ||

| Otras Aplicaciones | ||

| Por Geografía | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de madera contralaminada en Asia-Pacífico?

Se espera que el tamaño del Mercado de Madera Contralaminada de Asia-Pacífico aumente de 66,5 miles de metros cúbicos en 2025 a 69,31 miles de metros cúbicos en 2026 y alcance 86,03 miles de metros cúbicos en 2031, creciendo a una CAGR del 4,42% durante 2026-2031.

¿Qué países están impulsando la próxima ola de adopción de madera contralaminada?

China sigue siendo el mayor mercado, mientras que India es el de más rápido crecimiento con una CAGR del 7,67% esperada hasta 2031.

¿Qué segmentos contribuirán más al volumen adicional?

Se prevé que los proyectos no residenciales híbridos de madera y acero, como oficinas y edificios universitarios, se expandan a una CAGR del 7,12%.

¿Qué barreras limitan la adopción de madera contralaminada en el Sudeste Asiático?

La alta humedad que promueve la delaminación, los códigos de construcción fragmentados, la producción local limitada y la escasez de instaladores certificados ralentizan la adopción.

Última actualización de la página el: