Tamaño y �ʲ����پ������貹����ó�� del Mercado de Semillas de Algodón para Siembra en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

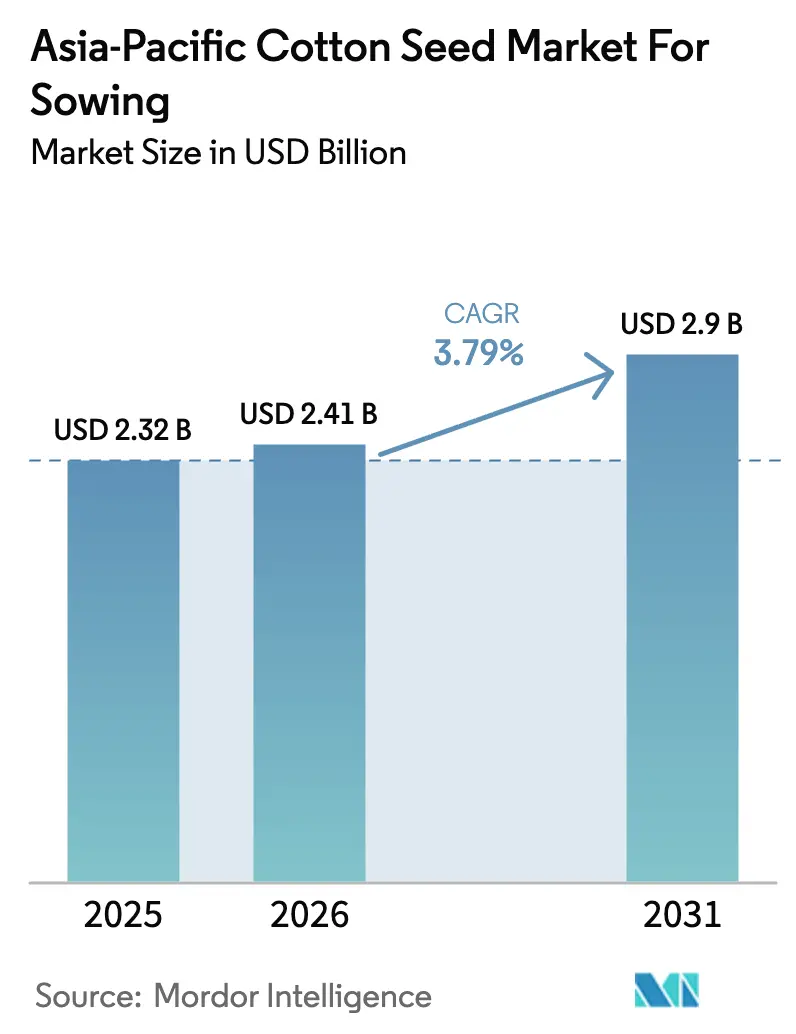

| Tamaño del mercado en el año base (2025) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Algodón para Siembra en Asia Pacífico por ���ϲ�����

El tamaño del mercado de semillas de algodón para siembra en Asia Pacífico en 2026 se estima en USD 2,41 mil millones, creciendo desde el valor de 2025 de USD 2,32 mil millones con proyecciones para 2031 que muestran USD 2,9 mil millones, creciendo a una CAGR del 3,79% durante 2026-2031. La sólida demanda proveniente de los sistemas de siembra de ultra-alta densidad de China, la adopción de híbridos en India y el enfoque en exportaciones premium de Australia sustentan este crecimiento sostenido. El mercado se beneficia de la creciente adopción de híbridos con rasgos apilados que reducen los costos de pesticidas, los subsidios gubernamentales para semillas que disminuyen los desembolsos iniciales para los pequeños agricultores, y la expansión de la industria textil que recompensa la calidad de la fibra. El comercio digital de semillas amplía el acceso en distritos remotos, mientras que los esquemas de certificación climáticamente inteligente vinculan la genética a primas de sostenibilidad. Las presiones de adaptación climática están reformulando las preferencias de variedades, con rasgos tolerantes a la sequía y resistentes al calor que exigen primas de precio del 20-30% en regiones con escasez hídrica. La convergencia del abastecimiento de prendas de vestir impulsado por ESG (Ambiental, Social y de Gobernanza) y la agricultura climáticamente inteligente crea nuevos requisitos de certificación que podrían reestructurar las ventajas competitivas durante el período de pronóstico.

Conclusiones Clave del Informe

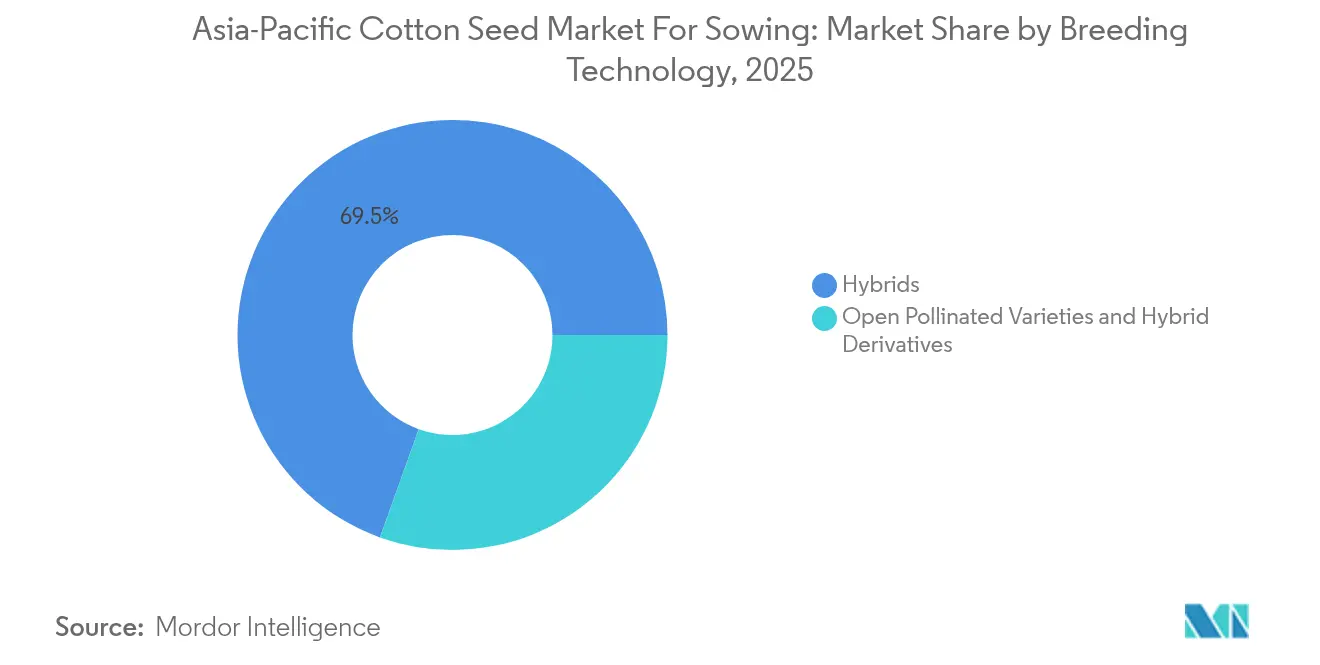

- Por tecnología de reproducción, los híbridos representaron el 69,52% de la participación del mercado de semillas de algodón para siembra en Asia Pacífico en 2025, mientras que se proyecta que las variedades de polinización abierta y los derivados de híbridos registren una CAGR del 4,04% hasta 2031.

- Por geografía, China concentró el 52,86% del tamaño del mercado de semillas de algodón para siembra en Asia Pacífico en 2025, mientras que se pronostica que Australia avance a la CAGR más rápida del 5,55% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Semillas de Algodón para Siembra en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de híbridos con rasgos apilados y Bt (Bacillus thuringiensis) | +1.2% | La tendencia es más relevante en China, India y �ʲ��쾱����á��, con adopción que se expande hacia Myanmar y Bangladesh. | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para semillas y programas de precios de soporte mínimo | +0.8% | India, �ʲ��쾱����á��, Bangladesh como mercados primarios, China con apoyo selectivo | Corto plazo (≤ 2 años) |

| Rápida expansión de la capacidad de hilado textil | +1.0% | Núcleo de Asia Pacífico, con efectos secundarios en regiones productoras de algodón | Largo plazo (≥ 4 años) |

| El cambio de Xinjiang hacia la siembra de ultra-alta densidad impulsando el crecimiento del volumen de semillas | +0.6% | El impulsor es más relevante en China, concentrado en la provincia de Xinjiang. | Mediano plazo (2-4 años) |

| Auge de las plataformas de venta de semillas en comercio electrónico que reducen los costos de canal para los pequeños agricultores | +0.4% | India, China e Indonesia son los mercados primarios en expansión en toda Asia Pacífico | Corto plazo (≤ 2 años) |

| Esquemas de certificación de semillas climáticamente inteligentes vinculados al abastecimiento de prendas de vestir impulsado por ESG (Ambiental, Social y de Gobernanza) | +0.5% | Global, con adopción temprana en Australia, India y China | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Adopción Creciente de ��í��������Dz� con Rasgos Apilados y Bt (Bacillus Thuringiensis)

La adopción de biotecnología se acelera en toda Asia Pacífico a medida que los agricultores enfrentan presiones evolutivas de plagas y desafíos de meseta de rendimiento en variedades convencionales. El Ministerio de Agricultura de China aprobó 12 nuevas variedades de algodón Bt (Bacillus Thuringiensis) en 2024, ampliando la cartera de rasgos más allá del Bollgard de gen único hacia constructos apilados que combinan tolerancia a herbicidas y múltiples mecanismos de resistencia a insectos [1]Fuente: Ministerio de Agricultura de China, "Regulaciones y Aprobaciones de la Industria de Semillas 2024," MOA, moa.gov.cn. La experiencia de India con la resistencia del gusano rosado del algodón al Cry1Ac ha acelerado la adopción de la tecnología Bollgard II de doble gen, con variedades de rasgos apilados que ahora representan el 78% de las ventas de híbridos certificados. El cambio crea oportunidades de ingresos sustanciales para los desarrolladores de rasgos y las empresas semilleras con licencia, ya que los híbridos apilados exigen primas de precio del 30-40% sobre las variedades convencionales. Los marcos regulatorios de cumplimiento bajo las directrices de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) garantizan la validación de la eficacia de los rasgos y los protocolos de gestión de la resistencia en los países participantes.

Subsidios Gubernamentales para Semillas y Programas de Precios de Soporte Mínimo

Las intervenciones de política se dirigen cada vez más a la mejora de la calidad de las semillas, ya que los gobiernos reconocen los efectos multiplicadores del potencial genético sobre la productividad agrícola y los ingresos rurales. La Misión Nacional de Seguridad Alimentaria de India asignó INR 3.400 crore (USD 408 millones) para programas de distribución de semillas en 2024, con el 35% destinado específicamente a subsidios de semillas de algodón en los principales estados productores[2]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Asignación de la Misión Nacional de Seguridad Alimentaria 2024," Gobierno de India, agricoop.nic.in. El Programa de Emergencia Agrícola del Primer Ministro de �ʲ��쾱����á�� proporciona subsidios del 50% sobre semillas de algodón certificadas, impulsando las tasas de adopción del 23% en 2022 al 41% en 2024 entre los pequeños agricultores. La Junta de Desarrollo del Algodón de Bangladesh amplió su programa de multiplicación de semillas para cubrir 85.000 hectáreas, con el objetivo de lograr una adopción del 60% de semillas certificadas para 2026. Estas intervenciones crean pisos de demanda artificiales que estabilizan los ingresos de las empresas semilleras al tiempo que aceleran la difusión tecnológica. Los programas benefician particularmente a las empresas con sólidas relaciones gubernamentales y capacidades de distribución en mercados rurales.

Rápida Expansión de la Capacidad de Hilado Textil

La demanda industrial aguas abajo reformula fundamentalmente los requisitos de semillas de algodón, ya que las hilanderías priorizan los atributos de calidad de la fibra por encima de las métricas tradicionales de rendimiento. Las exportaciones textiles de Vietnam alcanzaron USD 44,2 mil millones en 2024, superando a China como el mayor proveedor de prendas de vestir confeccionadas a los Estados Unidos, impulsando las importaciones de algodón un 37,7% hasta 504.198 toneladas métricas en los primeros cuatro meses de 2024. Esta expansión industrial crea demanda derivada de variedades de algodón de alta calidad con propiedades superiores de longitud de fibra, resistencia y micronaire. Las adiciones de capacidad de hilado de China de 2,8 millones de husos en 2024 se concentran en Xinjiang y las provincias costeras, requiriendo variedades de algodón optimizadas para la cosecha mecanizada y la eficiencia de procesamiento. La recuperación del sector textil de Bangladesh de las perturbaciones de 2023 impulsa una renovada inversión en infraestructura de hilado, con 15 nuevas fábricas inauguradas en 2024, que representan 450.000 husos adicionales.

El Cambio de Xinjiang hacia la Siembra de Ultra-Alta Densidad Impulsando el Crecimiento del Volumen de Semillas

La mecanización agrícola en la principal región algodonera de China transforma los patrones de consumo de semillas a través de tecnologías de siembra de precisión que optimizan las poblaciones de plantas para la cosecha mecanizada. La tecnología requiere variedades de semillas especializadas con arquitectura de planta compacta y apertura sincronizada de cápsulas, creando oportunidades para las empresas de mejoramiento con germoplasma apropiado. El consumo de semillas por hectárea aumenta de 15-18 kg a 28-32 kg bajo sistemas de ultra-alta densidad, lo que representa un crecimiento sustancial de volumen independiente de la expansión del área. La práctica se está expandiendo más allá de Xinjiang hacia otras regiones algodoneras mecanizadas en China y Australia, donde los costos laborales favorecen los sistemas de producción intensivos en capital.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles del algodón en puerta de finca que desalientan la compra de semillas | -0.9% | Global con impacto agudo en India, �ʲ��쾱����á�� y Australia | Corto plazo (≤ 2 años) |

| Regulaciones biotecnológicas estrictas | -0.6% | ������ó��, Indonesia y Tailandia son los mercados principalmente afectados, con efectos secundarios en otros países asiáticos. | Largo plazo (≥ 4 años) |

| Proliferación de semillas falsificadas a través del comercio transfronterizo informal | -0.5% | Corredores de Asia del Sur y del Sudeste Asiático | Mediano plazo (2-4 años) |

| Límites de asignación de agua en Australia que restringen la expansión del área basada en semillas | -0.3% | Nacional australiano, concentrado en la Cuenca Murray-Darling | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles del Algodón en Puerta de Finca que Desalientan la Compra de Semillas

La volatilidad de precios socava fundamentalmente las decisiones de inversión de los agricultores en tecnologías de semillas premium, ya que los rendimientos inciertos desincentivan los desembolsos iniciales en materiales genéticos de mayor costo. Los futuros de algodón en el Intercontinental Exchange fluctuaron entre 68 y 89 centavos por libra durante 2024, creando una volatilidad de precios del 31% que superó los promedios históricos y complicó las decisiones de siembra para la temporada 2025[3]Fuente: Intercontinental Exchange, "Datos de Precios de Futuros de Algodón 2024," ICE, theice.com Fuente: Centro de Seguridad de la Bioseguridad de ������ó��, "Directrices del Proceso de Aprobación de Cultivos GM," BCH ������ó��, biodic.go.jp . Esta incertidumbre impacta particularmente a los pequeños agricultores que carecen de mecanismos de cobertura y dependen de los precios del mercado al contado para la planificación de ingresos. Los precios del algodón en India disminuyeron un 18% entre marzo y agosto de 2024 debido a ajustes en la oferta mundial, lo que llevó a muchos agricultores a aplazar las compras de semillas premium en favor de semillas guardadas o alternativas de menor costo. La volatilidad crea patrones de demanda cíclicos que complican la planificación de producción e inventario de las empresas semilleras.

Regulaciones Biotecnológicas Estrictas

Los marcos regulatorios en los mercados asiáticos clave crean cuellos de botella de aprobación que retrasan la comercialización de rasgos y limitan el retorno de la inversión de las empresas semilleras en el desarrollo de biotecnología. El proceso de evaluación de bioseguridad de ������ó�� requiere de 3 a 5 años para la aprobación de nuevos rasgos, con requisitos adicionales para estudios de impacto ambiental que extienden los plazos más allá de las ventanas de viabilidad comercial. La moratoria de Indonesia sobre nuevas aprobaciones de cultivos GM (Genéticamente Modificados), mantenida desde 2021, bloquea efectivamente la innovación basada en rasgos a pesar de la creciente presión de plagas y el estancamiento del rendimiento en variedades convencionales. El Comité Nacional de Bioseguridad de Tailandia aprobó solo 2 nuevos rasgos de algodón en los últimos 5 años, en comparación con 15 aprobaciones en India durante el mismo período. Estas restricciones regulatorias obligan a las empresas semilleras a mantener programas de mejoramiento paralelos para mercados GM (Genéticamente Modificados) y no GM (Genéticamente Modificados), aumentando los costos de desarrollo mientras limitan el potencial de ingresos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Reproducción: La Integración de Rasgos Impulsa el Posicionamiento Premium

Los híbridos mantienen su dominante participación de mercado del 69,52% en 2025, lo que refleja un rendimiento agronómico superior y capacidades integradas de manejo de plagas que justifican estructuras de precios premium en diversos sistemas agrícolas. La trayectoria de crecimiento del segmento se beneficia de las continuas innovaciones en apilamiento de rasgos, con empresas como Bayer que introducen variedades de triple apilamiento que combinan las tecnologías Bollgard 3, Roundup Ready Flex y ThryvOn, aportando ventajas de rendimiento del 22-28% sobre las alternativas convencionales en 2023. Los híbridos transgénicos dentro de esta categoría representan el subsegmento de más rápido crecimiento, impulsado por aprobaciones regulatorias para nuevas combinaciones de rasgos y la adopción por parte de los agricultores de sistemas integrados de manejo de malezas. Los híbridos no transgénicos mantienen su relevancia en mercados con restricciones biotecnológicas, particularmente en ������ó�� e Indonesia, donde los logros del mejoramiento convencional en calidad de fibra y resistencia a enfermedades sustentan un posicionamiento premium.

Las Variedades de Polinización Abierta y los Derivados de ��í��������Dz� proyectan el mayor crecimiento con una CAGR del 4,04% hasta 2031, concentrado principalmente en Australia, donde las variedades eficientes en el uso del agua exigen precios premium en medio de restricciones de riego. Este segmento se beneficia de las estrategias de gestión de costos de los agricultores y las prácticas de conservación de semillas que reducen los gastos de insumos por hectárea mientras mantienen niveles de rendimiento aceptables. El crecimiento refleja una creciente sofisticación en los programas de mejoramiento convencional que incorporan tecnologías de marcadores moleculares y métodos de selección genómica para acelerar el desarrollo de variedades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación de mercado dominante de China del 52,86% en 2025 refleja la posición del país como el mayor productor mundial de algodón y el adoptante más avanzado de sistemas de producción mecanizados que requieren variedades de semillas especializadas. La evolución del mercado hacia sistemas de siembra de ultra-alta densidad, particularmente en la provincia de Xinjiang, crea sustanciales oportunidades de crecimiento de volumen a medida que los requisitos de semillas por hectárea se duplican respecto a las densidades de siembra tradicionales. Las empresas semilleras chinas como Longping High-Tech Agriculture aprovechan las asociaciones de investigación gubernamentales y las extensas redes de distribución para mantener un posicionamiento competitivo frente a los desarrolladores multinacionales de rasgos. India representa el segundo mercado más grande, donde la adopción de híbridos se acelera a través de programas de subsidios gubernamentales y la creciente presión de plagas que favorece las soluciones biotecnológicas.

Australia emerge como el mercado nacional de más rápido crecimiento con una CAGR del 5,55%, impulsado por la demanda de exportaciones premium y programas avanzados de mejoramiento enfocados en variedades eficientes en el uso del agua que abordan las restricciones de riego en la Cuenca Murray-Darling. Los sofisticados sistemas de extensión agrícola del país y las altas tasas de adopción tecnológica crean condiciones favorables para variedades de semillas premium que justifican mayores costos de insumos a través de una calidad de fibra superior y eficiencia de procesamiento.

Bangladesh y Vietnam representan mercados emergentes de crecimiento donde la expansión de la industria textil impulsa la demanda de calidad de fibra consistente que requiere variedades de semillas certificadas en lugar de alternativas conservadas por los agricultores. El crecimiento del mercado de �ʲ��쾱����á�� depende en gran medida del apoyo de políticas gubernamentales y la disponibilidad de agua, mientras que mercados más pequeños como Myanmar y Filipinas ofrecen potencial a largo plazo a medida que se acelera la modernización agrícola. Los marcos regulatorios de cumplimiento bajo las directrices de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) garantizan estándares de calidad consistentes en los países participantes al tiempo que facilitan el comercio de materiales genéticos certificados.

Panorama Competitivo

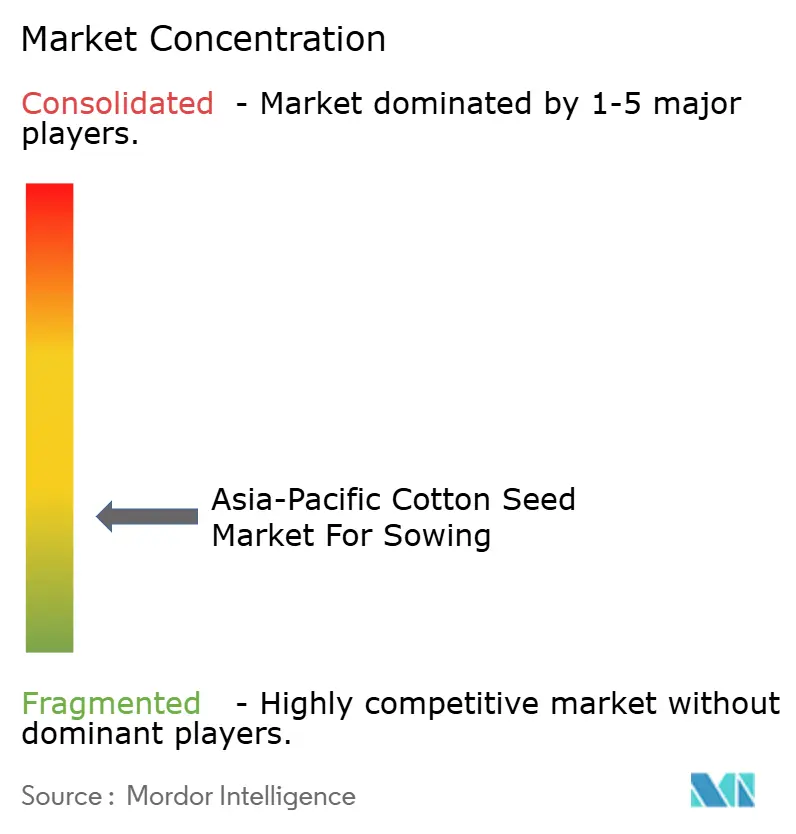

El mercado de semillas de algodón para siembra en Asia Pacífico presenta una estructura fragmentada con una combinación de conglomerados agroquímicos globales y especialistas regionales en semillas. Las empresas locales dentro de los mercados domésticos ostentan participaciones de mercado significativas debido a su profundo conocimiento de las condiciones agrícolas regionales y las relaciones establecidas con los agricultores. Empresas como Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd, Kaveri Seeds, Krishak Bharati Co-Op Limited (KRIBHCO), Maharashtra Hybrid Seeds Co. (Mahyco) y Bayer AG tienen una sólida presencia regional a través de extensas redes de distribuidores y programas de mejoramiento localizados. El mercado ha sido testigo de una actividad de consolidación limitada, con empresas que prefieren el crecimiento orgánico a través de la expansión de capacidad y el desarrollo de productos en lugar de adquisiciones.

La dinámica competitiva se caracteriza por la presencia de actores tanto del sector público como del privado, con organizaciones afiliadas al gobierno que desempeñan un papel crucial en el desarrollo y la distribución de semillas en países como India y China. Actores globales como Bayer AG operan a través de filiales y empresas conjuntas para mantener su posición en el mercado, mientras que los actores regionales aprovechan su experiencia local y ventajas de costo. La estructura de la industria promueve una competencia e innovación saludables, con empresas enfocadas en desarrollar variedades de semillas específicas para cada región, adaptadas a las condiciones de cultivo locales y los desafíos de plagas.

El éxito en el mercado de semillas de algodón depende cada vez más de la capacidad de las empresas para desarrollar variedades de semillas innovadoras que aborden desafíos regionales específicos mientras mantienen la competitividad en costos. Los actores establecidos deben centrarse en fortalecer sus capacidades de investigación, particularmente en biotecnología y mejoramiento genético, mientras amplían su alcance de distribución a través de asociaciones estratégicas con distribuidores de insumos agrícolas y cooperativas. Las empresas deben invertir en programas de educación para agricultores y granjas de demostración para construir lealtad a la marca y mostrar los beneficios de sus variedades de semillas. El desarrollo de variedades tolerantes a la sequía y resistentes a enfermedades será crucial a medida que el cambio climático impacte el cultivo del algodón.

Líderes del Mercado de Semillas de Algodón para Siembra en Asia Pacífico

Anhui Tsuen Yin Hi-Tech Seed Industry Co. Ltd

Kaveri Seeds

Krishak Bharati Co-Op Limited (KRIBHCO)

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BASF introdujo nuevas variedades de semillas de algodón FiberMax y Stoneville, ampliando su cartera a 13 variedades. Las nuevas variedades cuentan con la tecnología de tolerancia a herbicidas Axant Flex, el primer rasgo herbicida de cuádruple apilamiento en algodón, junto con el control de insectos de tres genes a través del rasgo TwinLink Plus.

- Agosto de 2024: La Oficina de Industria Vegetal de Filipinas aprobó la propagación comercial de algodón Bt (Bacillus thuringiensis) para pruebas de campo, actividades de extensión e informes de adopción temprana a medida que las variedades de algodón Bt avanzaban hacia el uso por parte de los agricultores.

- Junio de 2024: Syngenta Group estableció una empresa conjunta con Longping High-Tech Agriculture para desarrollar variedades de algodón de próxima generación para el mercado chino, combinando las tecnologías de rasgos de Syngenta con la experiencia local en mejoramiento y las redes de distribución de Longping.

Alcance del Informe sobre el Mercado de Semillas de Algodón para Siembra en Asia Pacífico

Los ��í��������Dz�, las Variedades de Polinización Abierta y los Derivados de ��í��������Dz� están cubiertos como segmentos por Tecnología de Reproducción. Australia, Bangladesh, China, India, Indonesia, ������ó��, Myanmar, �ʲ��쾱����á��, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por País.| ��í��������Dz� | ��í��������Dz� No Transgénicos | |

| ��í��������Dz� Transgénicos | ��í��������Dz� Tolerantes a Herbicidas | |

| ���������Dz� Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados de ��í��������Dz� | ||

| Australia |

| Bangladesh |

| China |

| India |

| Indonesia |

| ������ó�� |

| Myanmar |

| �ʲ��쾱����á�� |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tecnología de Reproducción | ��í��������Dz� | ��í��������Dz� No Transgénicos | |

| ��í��������Dz� Transgénicos | ��í��������Dz� Tolerantes a Herbicidas | ||

| ���������Dz� Resistentes a Insectos | |||

| Variedades de Polinización Abierta y Derivados de ��í��������Dz� | |||

| �ұ�Dz�������í�� | Australia | ||

| Bangladesh | |||

| China | |||

| India | |||

| Indonesia | |||

| ������ó�� | |||

| Myanmar | |||

| �ʲ��쾱����á�� | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

�ٱ�ھ��Ծ�����ó�� de mercado

- Semilla Comercial - Para los propósitos de este estudio, solo se han incluido semillas comerciales dentro del alcance. Las semillas conservadas en la granja, que no tienen etiqueta comercial, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas conservadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie Cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular a través de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas a las semillas conservadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cultivos en Hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| ���DZ�������� | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| ��ܳ��ܰ�������á���� | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| ������������á���� | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como las zanahorias, el repollo, la coliflor y el brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como el okra, los espárragos, la lechuga, los guisantes, la espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de ��í��������Dz� | Las variedades de polinización abierta producen semillas fieles al tipo ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras ���DZ�����á���� | Los cultivos considerados bajo otras solanáceas incluyen los pimientos morrones y otros pimientos diferentes según la localidad de los países respectivos. |

| Otras ������������á���� | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras ��ܳ��ܰ�������á���� | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza angulada, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen el cáñamo, el yute, las fibras de agave, el lino, el kenaf, la ramia, el abacá, el sisal y el kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen el maní, la semilla de cáñamo, la semilla de mostaza, las semillas de ricino, las semillas de cártamo, las semillas de sésamo y las semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen el pasto napier, el pasto avena, el trébol blanco, el raigrás y la timotea. Otros cultivos forrajeros se consideraron según la localidad de los países respectivos. |

| Legumbres | Las gandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de ojo negro, los altramuces y los frijoles bambara son los cultivos considerados bajo las legumbres. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción