Tamaño y �ʲ����پ������貹����ó�� del Mercado de Azufre de la ASEAN

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

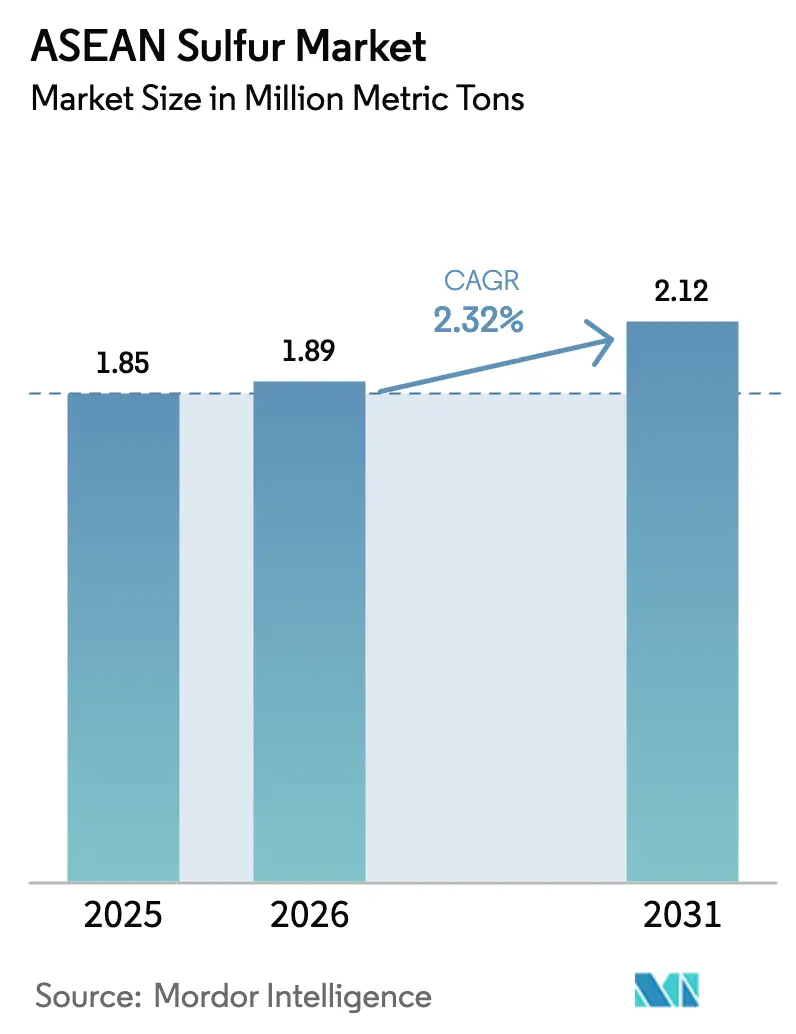

| Tamaño del mercado en el año base (2025) | 1.85 Millones de toneladas métricas |

| Volumen del Mercado (2026) | 1.89 Millones de toneladas métricas |

| Volumen del Mercado (2031) | 2.12 Millones de toneladas métricas |

| Tasa de crecimiento (2026 - 2031) | 2.32% CAGR |

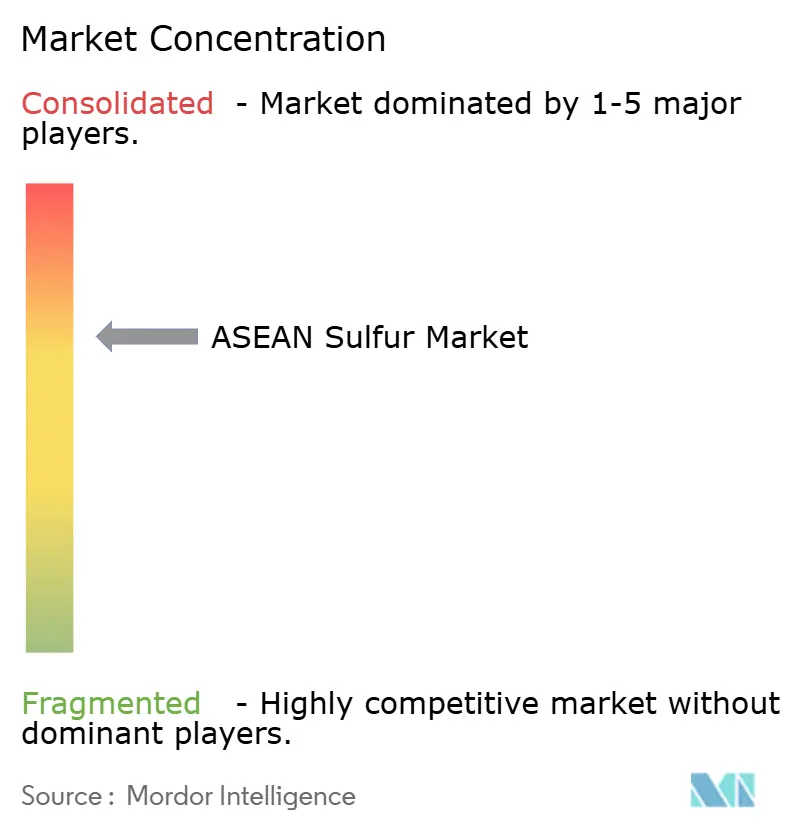

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azufre de la ASEAN por ���ϲ�����

Se espera que el tamaño del Mercado de Azufre de la ASEAN crezca de 1,85 millones de toneladas métricas en 2025 a 1,89 millones de toneladas métricas en 2026, y se prevé que alcance 2,12 millones de toneladas métricas en 2031 a una CAGR del 2,32% durante el período 2026-2031. El aumento de los proyectos de lixiviación ácida a alta presión de níquel en Indonesia, las rutas de suministro restringidas desde Oriente Medio y los estándares más estrictos de desulfurización en refinerías están alterando los flujos comerciales y enfatizando el valor estratégico de la capacidad de ácido cautivo. Si bien los exportadores de Oriente Medio continúan liderando las entregas marítimas, la integración vertical por parte de los productores de níquel indonesios y las refinerías regionales está reduciendo la dependencia de las importaciones al fortalecer el suministro doméstico. Además, las expansiones de fertilizantes fosfatados de Vietnam y la demanda estable de sulfato de amonio de Tailandia están apoyando un consumo agrícola consistente. Estos factores mantienen colectivamente el mercado de azufre de la ASEAN en un déficit estructural, a pesar del limitado crecimiento general de la demanda.

Conclusiones Clave del Informe

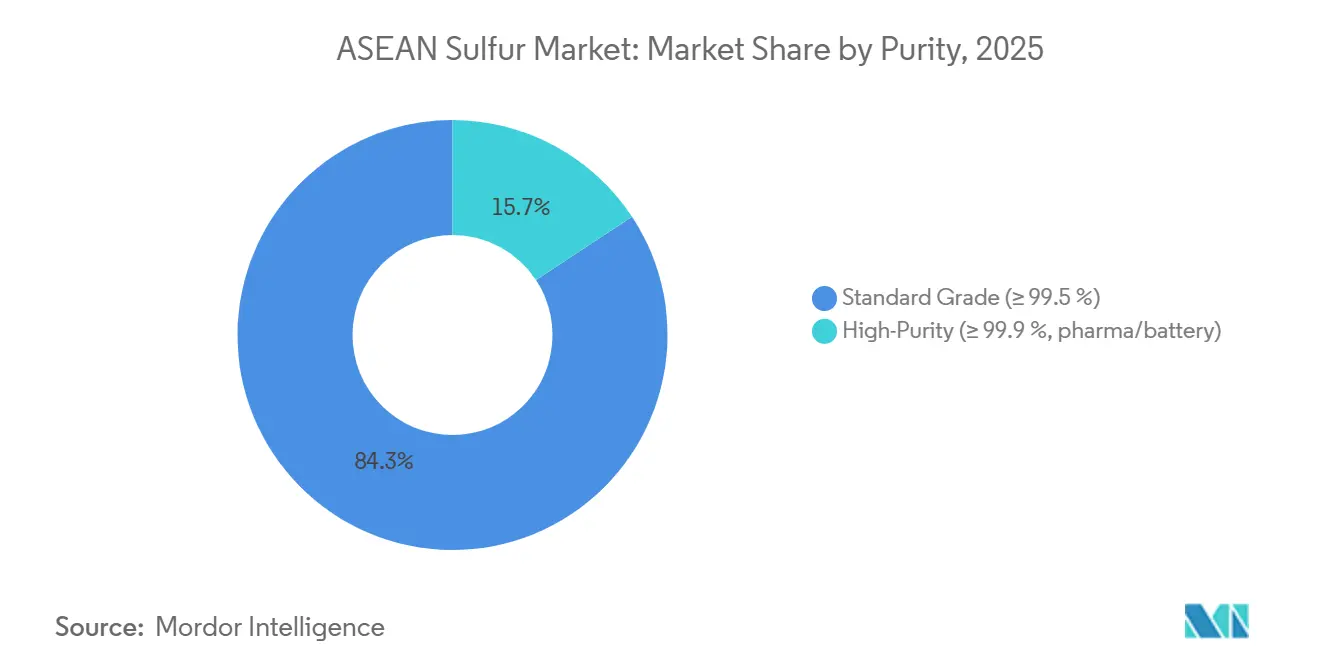

- Por pureza, el grado estándar (≥99,5%) lideró con el 84,27% de la participación del mercado de azufre de la ASEAN en 2025, mientras que se proyecta que el azufre de alta pureza (≥99,9%) se expanda a una CAGR del 3,41% hasta 2031.

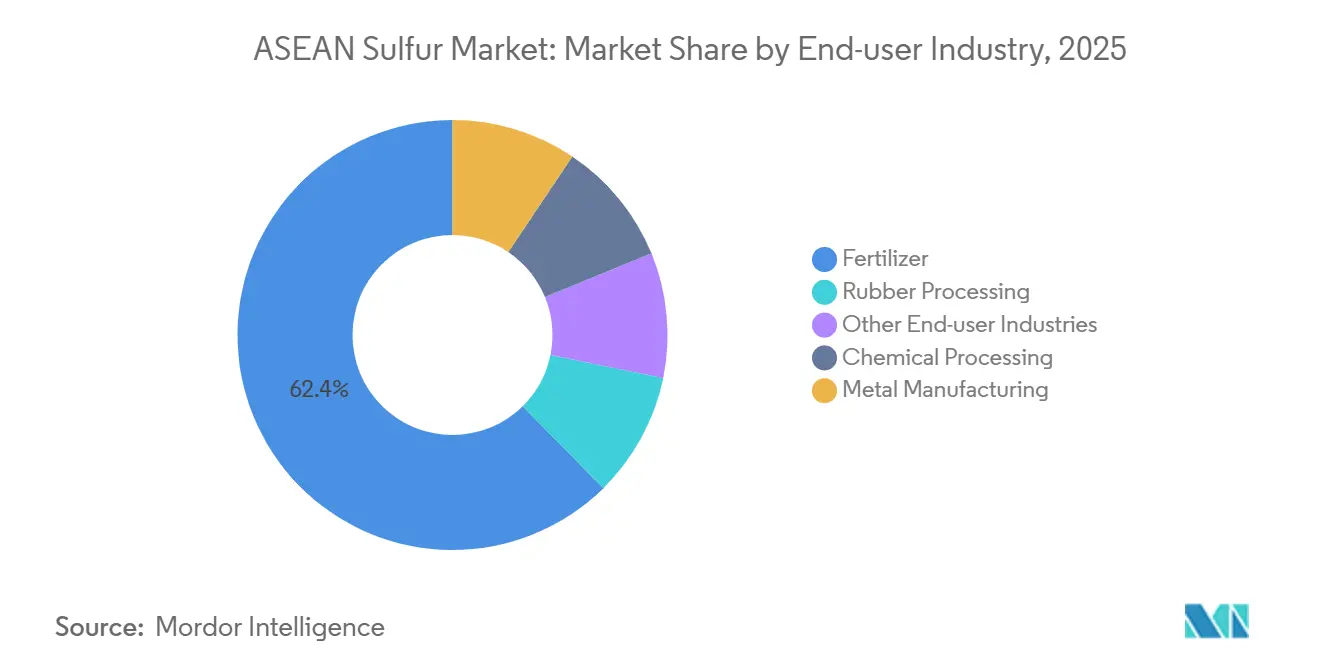

- Por industria de usuario final, los fertilizantes capturaron el 62,38% de la participación del mercado de azufre de la ASEAN en 2025, mientras que se proyecta que el procesamiento químico se expanda a una CAGR del 3,34% hasta 2031.

- Por geografía, Indonesia mantuvo el 29,46% de la participación del mercado de azufre de la ASEAN en 2025; se proyecta que Vietnam se expanda a una CAGR del 3,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Azufre de la ASEAN

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte de la demanda de fertilizantes en los cinturones de arroz y oleaginosas de la ASEAN | +0.6% | Vietnam, Tailandia, Indonesia (Delta del Mekong, Llanuras Centrales, Sumatra) | Mediano plazo (2-4 años) |

| Proyectos de níquel-HPAL en Indonesia y Filipinas que intensifican la demanda de ácido sulfúrico | +0.9% | Indonesia (Sulawesi, Maluku), Filipinas (Palawan, Surigao) | Corto plazo (≤2 años) |

| Estándares más estrictos de desulfurización en refinerías que impulsan la recuperación regional de azufre | +0.3% | Singapur, Tailandia, Indonesia, Filipinas | Largo plazo (≥4 años) |

| Expansión de las capacidades de producción de fertilizantes fosfatados en Vietnam y Tailandia | +0.4% | Vietnam (Lao Cai, Quang Ninh), Tailandia (Rayong) | Mediano plazo (2-4 años) |

| Auge de la investigación y desarrollo de cátodos a base de azufre para baterías de red de bajo costo | +0.2% | Global, con adopción temprana en China, Japón, Corea del Sur; efecto de desbordamiento hacia la ASEAN | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Repunte de la Demanda de Fertilizantes en los Cinturones de Arroz y Oleaginosas de la ASEAN

Los agricultores del Sudeste Asiático aumentaron el uso de fertilizantes a 5,5 millones de toneladas en 2024, impulsados por precios más altos de los cultivos y subsidios gubernamentales que incrementaron las tasas de aplicación. La producción de una tonelada de ácido fosfórico requiere casi el mismo peso en azufre, vinculando directamente el aumento de la producción de fosfato con el mercado de azufre de la ASEAN. El sulfato de amonio, que contiene un 24% de azufre, promedió THB 11.139 por tonelada en Tailandia durante 2024 y se mantuvo como un fertilizante preferido para las rotaciones de arroz y oleaginosas. El consumo de fertilizantes de Vietnam está creciendo, con los arrozales del Delta del Mekong representando casi el 40% de la demanda nacional. Este patrón de crecimiento sugiere que pueden surgir escaseces localizadas de azufre primero en áreas con nueva capacidad de producción de fosfato, exacerbando la volatilidad de precios durante las interrupciones en la logística de Oriente Medio. La dependencia de las importaciones sigue siendo significativa, con el 24% del sulfato de amonio de Tailandia proveniente de Arabia Saudita a principios de 2025, dejando al mercado de azufre de la ASEAN vulnerable a las fluctuaciones del flete global.

Proyectos de Níquel-HPAL en Indonesia y Filipinas que Intensifican la Demanda de Ácido Sulfúrico

Indonesia aumentó la capacidad de precipitado de hidróxido mixto (MHP) a 850.000 toneladas de níquel en 2025, con cada tonelada requiriendo aproximadamente 11,8 toneladas de azufre para los procesos de lixiviación ácida a alta presión (HPAL). Como resultado, la demanda de ácido sulfúrico aumentó de 5,17 millones de toneladas en 2024 a 7,12 millones de toneladas en 2025, marcando un incremento del 40% que impactó significativamente el mercado de azufre de la ASEAN. El azufre representa ahora casi el 29% de los costos operativos de HPAL cuando los precios al contado superan los USD 530 por tonelada. Los productores han respondido instalando quemadores en sitio para convertir azufre elemental, reduciendo la dependencia del ácido importado. En 2024, Tsingshan añadió aproximadamente 5 millones de toneladas por año de nueva capacidad de ácido, mientras que QMB puso en marcha 660.000 toneladas por año, con 1 millón de toneladas por año adicionales planificadas. Esta integración vertical está desplazando los flujos comerciales del ácido sulfúrico terminado al azufre elemental, impulsando un aumento interanual del 48% en las importaciones de azufre de Indonesia a 5,35 millones de toneladas en 2025.

Estándares Más Estrictos de Desulfurización en Refinerías que Impulsan la Recuperación Regional de Azufre

Regulaciones como la IMO 2020, que limitó el contenido de azufre en el combustible marino al 0,5%, y los límites de las áreas de control de emisiones del 0,1%[1]Autoridad Marítima y Portuaria de Singapur, "Circular Marítima Portuaria 03/2024," mpa.gov.sg, han impulsado estándares de desulfurización más estrictos. Tailandia adoptó los estándares de combustible Euro 5 en 2024, Singapur aplica 10 ppm de diésel y Vietnam apunta a 50 ppm. Las refinerías han respondido actualizando las unidades de hidrodesulfurización y recuperación de azufre, capturando mayores volúmenes de azufre como subproducto. El plan maestro de USD 25.000 millones de Pertamina tiene como objetivo aumentar el rendimiento de refinación de Indonesia a 1,68 millones de barriles por día para 2025 e incorpora tecnología de ácido sulfúrico húmedo para mejorar la producción de azufre elemental. Sin embargo, dado que la economía de las refinerías prioriza el cumplimiento de la calidad del combustible sobre el rendimiento del azufre, se espera que los volúmenes de azufre recuperado crezcan gradualmente, dejando al mercado de azufre de la ASEAN dependiente de las importaciones en el futuro previsible.

Expansión de las Capacidades de Fertilizantes Fosfatados en Vietnam y Tailandia

Duc Giang Chemicals de Vietnam ha ampliado sus líneas de producción de superfosfato simple, mientras que Tailandia está avanzando en proyectos de sulfato de potasio y cloruro de potasio. Cada proceso Mannheim o de acidulación asegura acuerdos de suministro de ácido sulfúrico a varios años, restringiendo la liquidez del mercado al contado. Green On de Taiwán aumentó la capacidad de sulfato de potasio en un 25% para 2026, añadiendo demanda incremental que es menos sensible al precio en comparación con los fertilizantes NPK de productos básicos. Estas inversiones garantizan una demanda estable en el mercado de azufre de la ASEAN, incluso durante las recesiones agrícolas, ya que los agricultores priorizan los nutrientes de fosfato y sulfato para los cultivos de arroz y plantaciones.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rutas de suministro volátiles de Oriente Medio a través del Estrecho de Ormuz y el Mar Rojo | -0.5% | Indonesia, Tailandia, Vietnam, Malasia (mercados dependientes de importaciones) | Corto plazo (≤2 años) |

| Creciente adopción de químicas de batería LiFePO₄ libres de sulfato | -0.1% | Global, con concentración en China, Japón, Corea del Sur; impacto indirecto en la demanda de fosfato de la ASEAN | Largo plazo (≥4 años) |

| Endurecimiento de los límites de emisión de polvo en puertos de la ASEAN que elevan los costos de manejo | -0.2% | Singapur, Malasia (Puerto Klang), Tailandia (Laem Chabang), Indonesia (Tanjung Priok) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Rutas de Suministro Volátiles de Oriente Medio a Través del Estrecho de Ormuz y el Mar Rojo

El cierre del Estrecho de Ormuz en marzo de 2024 interrumpió casi la mitad del suministro mundial de azufre por vía marítima y provocó que los costos de flete se duplicaran debido a los recargos relacionados con el conflicto. Para diciembre de 2025, el precio CIF del azufre en Indonesia había aumentado a USD 547 por tonelada, lo que representa un incremento del 193% que comprimió significativamente los márgenes de HPAL. Además, la prohibición de exportaciones de Rusia en noviembre de 2025 eliminó una fuente de suministro alternativa, mientras que la política de tope de precios de China redirigió el azufre doméstico lejos de las exportaciones. Con aproximadamente el 75% de las importaciones de azufre de Indonesia provenientes del Golfo, cada interrupción del suministro añade primas de precio, impactando el mercado de azufre de la ASEAN y fomentando una mayor inversión en proyectos de quemadores cautivos.

Creciente Adopción de Químicas de Batería LiFePO₄ Libres de Sulfato

Los paquetes de baterías LiFePO₄ se están adoptando cada vez más en motocicletas eléctricas y autobuses debido a sus ventajas de costo y seguridad. Si la producción de fosfato de hierro de grado batería se aleja de los procesos tradicionales basados en ácido sulfúrico, el consumo de fosfato a largo plazo podría volverse menos dependiente de la demanda de azufre. Sin embargo, el impacto inmediato en el mercado de azufre de la ASEAN sigue siendo limitado, ya que la mayoría de las plantas de precursores de cátodos todavía están ubicadas en China. No obstante, la reducción de la disponibilidad de exportaciones de ácido sulfúrico de China podría disminuir el tonelaje al contado disponible para los productores de fertilizantes de la ASEAN.

Análisis de Segmentos

Por Pureza: El Azufre de Alta Pureza Gana Terreno a Medida que Avanza la Investigación y Desarrollo de Baterías

El azufre de Grado Estándar representó el 84,27% del volumen proyectado para 2025, manteniendo su posición como materia prima principal para fertilizantes, productos químicos de base y circuitos de lixiviación HPAL de níquel. Se anticipa que el azufre de Alta Pureza crecerá a una CAGR del 3,41% hasta 2031, impulsado por el aumento de la producción farmacéutica en Singapur y los ensayos iniciales de materiales para baterías en Malasia. Los proveedores que utilizan plantas Claus avanzadas o de ácido húmedo pueden mejorar las corrientes de gas de escape, mejorando las realizaciones sin expandir la capacidad de minería primaria.

En 2024, las industrias del caucho en Vietnam y Tailandia consumieron aproximadamente 250.000 toneladas de azufre insoluble para la vulcanización de neumáticos. A pesar de un aumento del 13% en los precios de las materias primas, los métodos de curado alternativos como el peróxido y la radiación siguen siendo de nicho debido a las limitaciones de rendimiento. La región de Asia-Pacífico representa el 55% del consumo mundial de azufre insoluble, garantizando una demanda estable incluso durante las desaceleraciones económicas. Si bien el azufre de Alta Pureza no puede reemplazar al Grado Estándar en estas aplicaciones, el aumento de la quema cautiva en Indonesia puede desviar el azufre de Grado Estándar de los procesadores de caucho, potencialmente restringiendo el suministro regional y apoyando los precios.

Por Industria de Usuario Final: La Fabricación de Metales Impulsa el Crecimiento Absoluto Más Rápido

Los fertilizantes representaron el 62,38% del volumen de azufre de la ASEAN en 2025, mientras que se proyecta que el procesamiento químico crezca a una CAGR del 3,34% hasta 2031, a medida que las plantas monetizan cada vez más el ácido subproducto. Por ejemplo, el contrato de equipos de EUR 180 millones de Metso para una planta de ácido de 1,1 millones de toneladas por año, que se espera esté operativa para 2029, destaca esta tendencia.

La integración vertical ayuda a reducir los costos de eliminación de azufre y proporciona una fuente de ingresos consistente, lo que lleva a la inclusión de instalaciones de ácido sulfúrico en la mayoría de las nuevas fundiciones. La demanda de fertilizantes se ve respaldada adicionalmente por mejoras en la eficiencia de aplicación. Aunque el procesamiento de caucho consume volúmenes menores, sigue siendo muy sensible al precio, lo que lleva a los usuarios a mitigar la exposición mediante contratos a largo plazo durante períodos de volatilidad del mercado de azufre de la ASEAN.

Análisis Geográfico

Indonesia representó el 29,46% del volumen de azufre de 2025, impulsado por 5,35 millones de toneladas de importaciones de azufre para apoyar sus plantas de níquel HPAL. Aproximadamente el 75% de estas importaciones provienen de proveedores del Golfo, haciendo que el mercado de azufre de la ASEAN sea vulnerable a picos de precios en caso de interrupciones en el Estrecho. Se espera que la producción doméstica de ácido de las fundiciones de cobre Manyar de Freeport y AMNT añada alrededor de 3 millones de toneladas anuales a finales de 2025. Sin embargo, este aumento seguirá siendo insuficiente frente al crecimiento proyectado de HPAL, asegurando que Indonesia siga siendo un importador neto.

Se proyecta que Vietnam lidere el crecimiento con una CAGR del 3,22% hasta 2031, impulsado por la expansión de fertilizantes fosfatados en regiones como Lao Cai y Quang Ninh. Duc Giang Chemicals reportó ingresos de VND 2,8 billones en 2025 y apunta a VND 3,0 billones en 2026, respaldado por una mayor utilización de ácido sulfúrico. Además, el creciente sector electrónico de Vietnam está impulsando la demanda de ácido ultrapuro, diversificando las aplicaciones de uso final dentro del mercado de azufre de la ASEAN.

Tailandia, Malasia y Singapur desempeñan roles críticos en la logística comercial. Tailandia obtiene el 24% de sus importaciones de sulfato de amonio de Arabia Saudita y el 15,5% de China, vinculando los precios locales a los índices de referencia globales. Se espera que el consumo de ácido sulfúrico de Malasia alcance las 525.000 toneladas para 2034, impulsado por la transformación del aceite de palma y las industrias del caucho. Singapur aplica regulaciones estrictas de emisiones portuarias, fomentando inversiones en infraestructura de manejo a granel cerrada, lo que apoya su papel como centro de reexportación regional en el mercado de azufre de la ASEAN.

Panorama Competitivo

Los exportadores de Oriente Medio, incluidos ADNOC, QatarEnergy y Saudi Aramco, dominan las importaciones de azufre de Indonesia, anclando el comercio marítimo regional. El acuerdo de compra a largo plazo de QatarEnergy con OCP Nutricrops, firmado en noviembre de 2024, cubre hasta 7,5 millones de toneladas y garantiza el crecimiento de las exportaciones tras la finalización de las expansiones del campo Norte en 2027[2]QatarEnergy, "Acuerdo de Suministro de Azufre a Largo Plazo entre QatarEnergy y OCP," qatareenergy.qa. El proyecto de gas Jafurah de Saudi Aramco, valorado en USD 25.000 millones, incorpora módulos significativos de recuperación de azufre, con los que se espera impulsar el suministro global para 2028.

Los actores regionales están integrando cada vez más las operaciones aguas arriba. Pertamina, en colaboración con Topsoe, está desarrollando una unidad de ácido húmedo programada para su puesta en marcha en 2029. Mientras tanto, las instalaciones de Tsingshan en Weda Bay y Morowali producen aproximadamente 5 millones de toneladas de ácido anualmente. Estas iniciativas reducen el conjunto de azufre comercializable y contribuyen a la estabilidad de precios en niveles más altos dentro del mercado de azufre de la ASEAN. Las oportunidades permanecen en el refinado de alta pureza, donde los productores japoneses y coreanos actualmente dominan. Sin embargo, Singapur y Malasia apuntan a capturar participación de mercado aprovechando sus clústeres farmacéuticos.

Los comerciantes chinos continúan influyendo en la dinámica del mercado al contado a pesar de las restricciones a las exportaciones impuestas en diciembre de 2025. Cuando la demanda doméstica se debilita, los volúmenes excedentes se redirigen al mercado de azufre de la ASEAN, limitando las fluctuaciones extremas de precios. El mercado sigue fragmentado, sin que ningún productor represente más del 15% del volumen regional, manteniendo un equilibrio de poder de negociación entre compradores y proveedores.

Líderes de la Industria de Azufre de la ASEAN

Petroliam Nasional Berhad (PETRONAS)

PT Pertamina (Persero)

Shell plc

Abu Dhabi National Oil Company (ADNOC)

QatarEnergy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Los productores de níquel de Indonesia enfrentaron desafíos de producción debido a interrupciones en el suministro de azufre desde Oriente Medio, tras los conflictos en la región del Golfo que impactaron las rutas de envío globales. Los productores de níquel de Indonesia dependían de Oriente Medio para aproximadamente el 75% del azufre requerido en sus procesos de producción.

- Marzo de 2026: QatarEnergy suspendió toda la producción de azufre, que totalizaba aproximadamente 3,8 millones de toneladas por año, tras ataques de drones en sus instalaciones industriales. La suspensión afectó la capacidad total de producción de azufre de la empresa.

Alcance del Informe del Mercado de Azufre de la ASEAN

El azufre (S, número atómico 16) es un elemento no metálico caracterizado por su color amarillo brillante y su forma sólida y frágil. Es esencial para la vida, presente en los aminoácidos, y ampliamente utilizado en aplicaciones industriales, agrícolas y médicas.

El Mercado de Azufre de la ASEAN está segmentado por pureza, industria de usuario final y geografía. Por pureza, el mercado está segmentado en grado estándar (≥ 99,5%) y alta pureza (≥ 99,9%, farmacéutico/batería). Por industria de usuario final, el mercado está segmentado en fertilizantes, procesamiento químico, fabricación de metales, procesamiento de caucho y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones de azufre en 6 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas métricas).

| Grado Estándar (≥ 99,5%) |

| Alta Pureza (≥ 99,9%, farmacéutico/batería) |

| Fertilizantes |

| Procesamiento Químico |

| Fabricación de Metales |

| Procesamiento de Caucho |

| Otras Industrias de Usuario Final |

| Malasia |

| Indonesia |

| Tailandia |

| Singapur |

| Filipinas |

| Vietnam |

| Resto de los Países de la ASEAN |

| Por Pureza | Grado Estándar (≥ 99,5%) |

| Alta Pureza (≥ 99,9%, farmacéutico/batería) | |

| Por Industria de Usuario Final | Fertilizantes |

| Procesamiento Químico | |

| Fabricación de Metales | |

| Procesamiento de Caucho | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Malasia |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Filipinas | |

| Vietnam | |

| Resto de los Países de la ASEAN |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de azufre de la ASEAN?

El tamaño del mercado de azufre de la ASEAN se sitúa en 1,89 millones de toneladas métricas en 2026 y se prevé que alcance 2,12 millones de toneladas métricas en 2031 a una CAGR del 2,32% durante el período 2026-2031.

¿Qué país tiene la mayor participación en el consumo de azufre de la ASEAN en 2025?

Indonesia mantuvo el 29,46% del volumen de 2025 debido a su auge en HPAL de níquel.

¿Qué industria de usuario final se está expandiendo más rápido hasta 2031?

El procesamiento químico, liderado por fundiciones integradas de cobre y níquel, está proyectado para crecer a una CAGR del 3,34% hasta 2031.

¿Cómo están influyendo los riesgos logísticos de Oriente Medio en los compradores de la ASEAN?

Las recurrentes interrupciones en el Estrecho de Ormuz elevan los costos de flete y empujan a los compradores hacia la capacidad de quema de azufre en sitio para la seguridad del suministro.

Última actualización de la página el: