Tamaño y �ʲ����پ������貹����ó�� del Mercado de Inteligencia Artificial en Medicina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

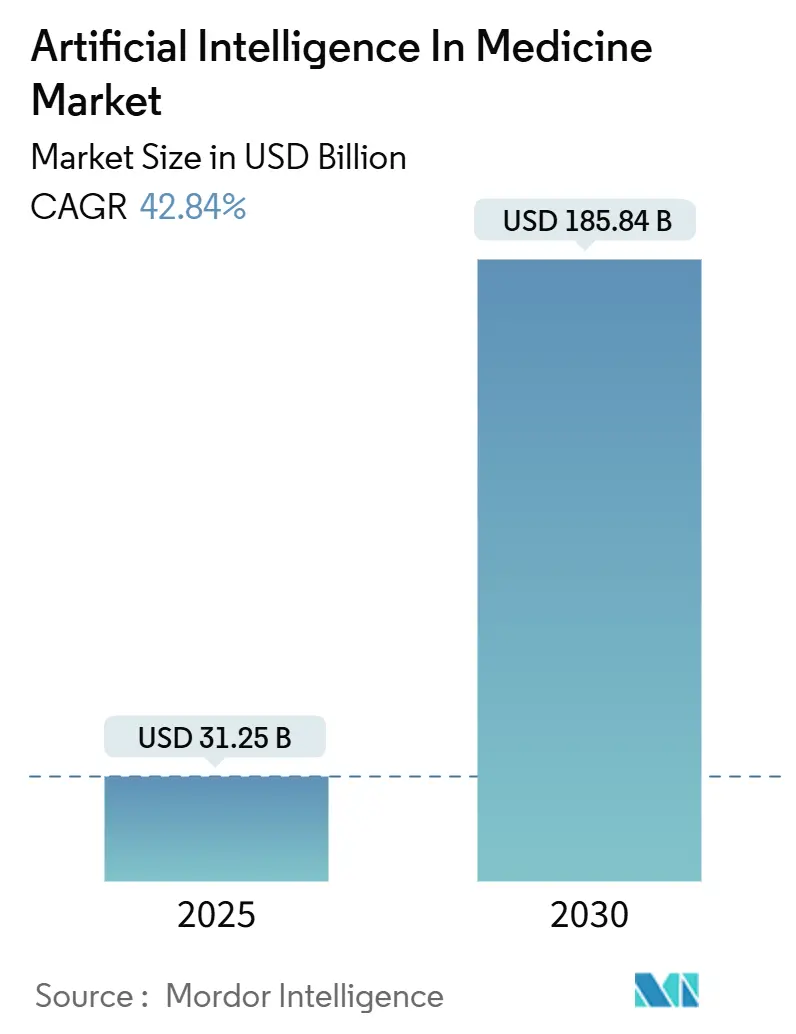

| Tamaño del Mercado (2025) | 31.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 185.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 42.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial en Medicina por ���ϲ�����

El tamaño del mercado de inteligencia artificial en medicina es de USD 31,25 mil millones en 2025 y se prevé que se expanda hasta USD 185,84 mil millones para 2030, registrando una CAGR del 42,84% durante el período. La adopción se está acelerando a medida que los sistemas de salud recurren a la automatización inteligente para aliviar la escasez de personal, mejorar la precisión diagnóstica y habilitar el soporte de decisiones en tiempo real. El impulso proviene de la integración nativa con los registros electrónicos de salud (EHR), los objetivos de reembolso basados en valor y la democratización de los grandes modelos fundacionales que están convirtiendo el análisis avanzado en una utilidad clínica convencional. [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados con Inteligencia Artificial y Aprendizaje Automático," fda.gov Los proveedores de software están incorporando algoritmos preentrenados dentro de los flujos de trabajo clínicos habituales, mientras que los pagadores impulsan análisis predictivos que identifican a los pacientes de alto riesgo antes de que sean necesarias intervenciones costosas. Las alianzas entre los grandes proveedores de nube y los sistemas hospitalarios reducen aún más las barreras de implementación al ofrecer capacidades de inteligencia artificial como servicios gestionados.

Conclusiones Clave del Informe

- Por componente, el software representó el 63% de la participación del mercado de inteligencia artificial en medicina en 2024; se prevé que los servicios crezcan a una CAGR del 43,10% hasta 2030.

- Por aplicación, el diagnóstico y la imagen médica lideraron con una participación de ingresos del 34,2% en 2024, mientras que se proyecta que la investigación y el descubrimiento de fármacos avancen a una CAGR del 44,50% hasta 2030.

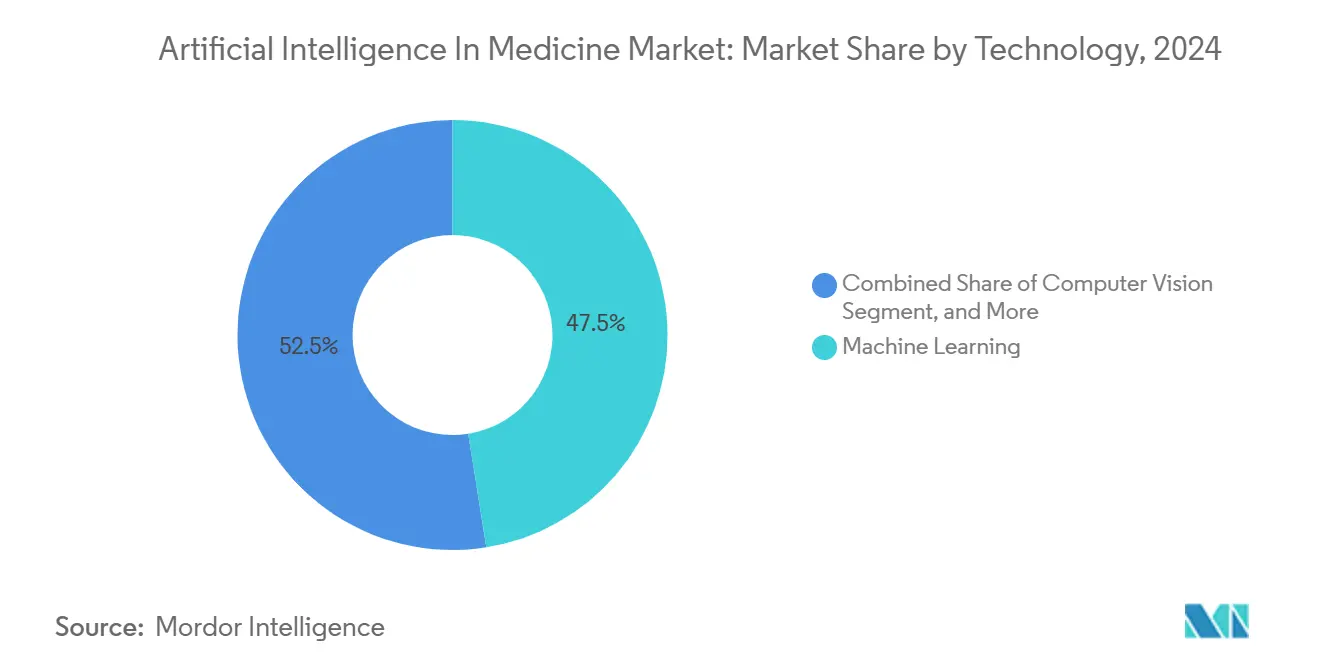

- Por tecnología, el aprendizaje automático representó el 47,5% del tamaño del mercado de inteligencia artificial en medicina en 2024, y se prevé que el procesamiento de lenguaje natural escale a una CAGR del 42,97% hasta 2030.

- Por usuario final, los hospitales y clínicas representaron el 44,1% de la demanda del mercado de inteligencia artificial en medicina en 2024; se espera que las empresas farmacéuticas y de biotecnología crezcan a una CAGR del 49,70% entre 2025 y 2030.

- Por geografía, América del Norte retuvo el 63% de los ingresos del mercado de inteligencia artificial en medicina en 2024, mientras que se espera que ��������-�ʲ���í�ھ����� registre una CAGR del 43% hasta 2030.

Tendencias e Información del Mercado Global de Inteligencia Artificial en Medicina

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las plataformas de inteligencia artificial nativas de EHR | +3.4% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Intensificación de la presión de los pagadores por la atención basada en valor | +3.0% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Democratización de los modelos fundacionales mediante puntos de control de código abierto | +2.6% | Global | Largo plazo (≥ 4 años) |

| Grandes modelos de lenguaje que habilitan la documentación clínica ambiental | +2.1% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Diagnósticos complementarios impulsados por inteligencia artificial que obtienen autorizaciones de la FDA | +1.7% | Global, liderazgo regulatorio en América del Norte | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes hospitalarios que impulsa la convergencia de automatización robótica de procesos e inteligencia artificial | +1.3% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aceleración de las Plataformas de Inteligencia Artificial Nativas de EHR

Los proveedores exigen cada vez más funciones de inteligencia artificial integradas de forma nativa en el EHR para que los médicos nunca abandonen su flujo de trabajo. El modelo de predicción de sepsis de Epic se implementó en más de 180 sistemas de salud, redujo los ciclos de implementación de meses a semanas y aumentó la adopción por parte de los médicos porque las pantallas familiares requerían prácticamente ninguna reentrenamiento.[2]Epic Systems Corporation, "Epic Anuncia Nuevas Capacidades de Inteligencia Artificial para Ayudar a los Médicos a Brindar una Mejor Atención," epic.com La adquisición de Cerner por parte de Oracle posiciona a la empresa para integrar perspectivas predictivas en los módulos de documentación clínica, mientras que Microsoft está integrando Azure AI con la interfaz de Epic para acortar el tiempo de obtención de valor. Estos movimientos ayudan a los hospitales que enfrentan el agotamiento de los médicos, ya que las herramientas nativas automatizan el triaje, la puntuación de riesgo y la codificación en la misma interfaz que los médicos ya utilizan.

Intensificación de la Presión de los Pagadores por la Atención Basada en Valor

Los Centros de Servicios de Medicare y Medicaid vincularon el 50% de los pagos de Medicare a programas basados en valor para 2024, lo que obliga a los proveedores a demostrar resultados y ahorros de costos. Los motores de autorización previa basados en aprendizaje automático han reducido los gastos administrativos en un 40% y han mejorado la precisión de las aprobaciones, apoyando directamente esas métricas de reembolso. Humana aplica modelos predictivos para identificar a los miembros con mayor probabilidad de sufrir episodios de diabetes no controlada, evitando hospitalizaciones costosas. Tal alineación entre los incentivos de los pagadores y las capacidades de la inteligencia artificial proporciona un viento de cola duradero para el crecimiento del mercado de inteligencia artificial en medicina.

Democratización de los Modelos Fundacionales mediante Puntos de Control de Código Abierto

Los lanzamientos de código abierto como BioGPT, Med-PaLM y Alpaca de Stanford permiten a equipos pequeños ajustar modelos de alto rendimiento con recursos computacionales modestos. Hugging Face ya alberga más de 500 modelos médicos preentrenados, proporcionando a las empresas emergentes bloques de construcción listos para usar para el procesamiento de lenguaje natural clínico, la descripción de imágenes y la genómica. Las menores barreras estimulan la innovación en el diagnóstico de enfermedades raras y la planificación de terapias personalizadas, especialmente en mercados emergentes donde los presupuestos son ajustados pero la necesidad es urgente. Las contribuciones académicas añaden conjuntos de datos validados y puntos de referencia que elevan la calidad general de los modelos.

Grandes Modelos de Lenguaje que Habilitan la Documentación Clínica Ambiental

Se estima que los médicos dedican entre 2 y 3 horas diarias a la elaboración de historias clínicas. DAX Copilot de Microsoft, integrado en Epic, reduce esa carga en un 70% y aumenta la integridad de las notas al transcribir automáticamente la conversación y completar los campos estructurados. La venta de Nuance a Microsoft por USD 19,7 mil millones subraya el valor estratégico de los asistentes de transcripción ambiental. Competidores financiados por capital de riesgo como Abridge y Suki están escalando asistentes de voz similares. De manera crucial, los Centros de Servicios de Medicare y Medicaid autorizaron el reembolso de Medicare para los asistentes de transcripción ambiental con inteligencia artificial en 2025, abriendo una vía de pago que impulsa la adopción hospitalaria.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sesgo algorítmico que desencadena litigios colectivos | -1.7% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de conjuntos de datos multimodales desidentificados | -1.3% | Global | Largo plazo (≥ 4 años) |

| Escasez de capacidad de cómputo de alto rendimiento en nubes regionales | -0.9% | APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos de clasificación de riesgo de la Ley de Inteligencia Artificial de la UE | -0.9% | UE, con repercusiones en los mercados globales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Sesgo Algorítmico que Desencadena Litigios Colectivos

UnitedHealth enfrenta una demanda colectiva que alega que su inteligencia artificial de autorización previa denegó incorrectamente el 90% de las reclamaciones, afectando de manera desproporcionada a pacientes de minorías y exponiendo a la empresa a posibles daños de USD 100 millones. Investigadores del MIT encontraron que los modelos de imagen clasifican erróneamente a los pacientes de piel más oscura a tasas entre un 30% y un 40% más altas que a los de piel más clara, lo que genera preocupaciones por negligencia médica. Los hospitales deben ahora invertir en auditorías de sesgo, reentrenamiento de modelos y vigilancia poscomercialización, lo que eleva los costos de propiedad y enfría el entusiasmo entre las instituciones con aversión al riesgo.

Escasez de Conjuntos de Datos Multimodales Desidentificados

La inteligencia artificial prospera con entradas diversas de imágenes, genómica, dispositivos portátiles y EHR, pero las leyes de privacidad restringen el intercambio de datos. Las reglas de desidentificación de la Ley de Portabilidad y Responsabilidad de Seguros Médicos eliminan variables clave que los modelos necesitan, lo que obliga a un costoso preprocesamiento que las instalaciones pequeñas no pueden costear. Nature Medicine señala que muchos centros académicos carecen de la infraestructura para federar datos, lo que retrasa los algoritmos que podrían ayudar en la atención de enfermedades raras. El aprendizaje federado ofrece una solución, pero exige sofisticación técnica y ancho de banda ausentes en sitios con recursos limitados, especialmente fuera de los grandes centros urbanos.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Integración de Plataformas

El software contribuyó con el 63% de los ingresos del mercado de inteligencia artificial en medicina en 2024, lo que refleja la capacidad del segmento de actualizarse de forma remota e integrarse sin problemas en las infraestructuras de tecnología de la información hospitalaria. Los servicios avanzan rápidamente a una CAGR del 43,10% a medida que los proveedores buscan experiencia en configuración, validación clínica y gestión del cambio. El hardware sigue limitado a aceleradores de borde para imágenes y genómica, pero la entrega en la nube reduce el gasto de capital en instalaciones locales.

El impulso de integración es visible en las ofertas de Azure Health Bot de Microsoft y de inteligencia artificial en salud de Google Cloud, que proporcionan interfaces de programación de aplicaciones listas para usar a los equipos de tecnología de la información de los proveedores. A medida que más hospitales adoptan precios por suscripción, los ingresos recurrentes financian el refinamiento continuo de los modelos. El auge de los servicios también está generando consultorías especializadas que ajustan los algoritmos a los matices del flujo de trabajo local, garantizando que los médicos confíen en los resultados y que los ejecutivos vean el retorno de la inversión.

Por Aplicación: El Liderazgo en Diagnóstico se Encuentra con la Aceleración del Descubrimiento

El diagnóstico y la imagen médica retuvieron una participación del 34,2% del tamaño del mercado de inteligencia artificial en medicina en 2024, ya que la radiología, la patología y la cardiología se benefician directamente del reconocimiento de patrones. Sin embargo, se proyecta que la investigación y el descubrimiento de fármacos registren una CAGR del 44,50% a medida que las empresas farmacéuticas implementan inteligencia artificial para cribar compuestos, diseñar proteínas y acelerar la inscripción en ensayos clínicos.

La orientación de la Administración de Alimentos y Medicamentos sobre algoritmos adaptativos ha acelerado las autorizaciones 510(k), legitimando las herramientas de radiología con inteligencia artificial y abriendo vías de reembolso que mantienen ágil la adopción diagnóstica. Mientras tanto, plataformas integradas como Tempus agregan datos multi-ómicos, ejecutan aprendizaje automático para la selección de objetivos y retroalimentan perspectivas en bucles de evidencia del mundo real que informan a los pagadores. Esa sinergia está difuminando las líneas entre el descubrimiento y la prestación de atención.

Por Tecnología: La Madurez del Aprendizaje Automático Habilita el Surgimiento del Procesamiento de Lenguaje Natural

El aprendizaje automático conservó la mayor porción del 47,5% de la participación del mercado de inteligencia artificial en medicina en 2024, impulsado por el análisis predictivo maduro para alertas de sepsis y riesgo de reingreso. El procesamiento de lenguaje natural está en camino de alcanzar una CAGR del 42,97%, catalizado por los asistentes de transcripción ambiental y los codificadores que procesan notas no estructuradas.

La visión por computadora aprovecha los avances en unidades de procesamiento gráfico para ofrecer orientación de imagen en tiempo real en quirófanos, mientras que la computación consciente del contexto combina flujos de sensores con registros electrónicos para personalizar los planes de terapia. El ecosistema Clara de NVIDIA ejemplifica esta convergencia, permitiendo a los desarrolladores combinar procesamiento de lenguaje natural, visión y aprendizaje automático tabular dentro de un único entorno de ejecución. Los proveedores prefieren a los vendedores que integran estas modalidades para que los médicos vean predicciones holísticas a nivel del paciente en lugar de alertas fragmentadas.

Por Usuario Final: Las Necesidades Hospitalarias Impulsan la Innovación Farmacéutica

Los hospitales y clínicas generaron el 44,1% de los ingresos de 2024 al automatizar el triaje, la documentación y la programación para combatir la escasez de personal. Las empresas farmacéuticas y de biotecnología crecerán a una CAGR del 49,70% hasta 2030 a medida que aprovechan la inteligencia artificial para el descubrimiento de objetivos, la biología sintética y los diseños de ensayos adaptativos que aumentan la probabilidad de éxito.

Los laboratorios de diagnóstico adoptan motores automatizados de interpretación de resultados que aumentan el rendimiento al tiempo que reducen los errores, y los pagadores implementan detección de fraudes y estratificación de riesgos para reforzar los contratos basados en valor. Las organizaciones de investigación por contrato se asocian con proveedores de nube para virtualizar los ensayos clínicos, alineando los incentivos en todo el ecosistema de atención médica.

Análisis Geográfico

América del Norte capturó el 63% de los ingresos de 2024, impulsada por las designaciones de dispositivos innovadores de la Administración de Alimentos y Medicamentos que agilizan las aprobaciones y las políticas de Medicare que reembolsan los servicios habilitados por inteligencia artificial. Los hospitales de los Estados Unidos gastan USD 4,8 mil millones anuales en inteligencia artificial, canalizando fondos hacia la mitigación del agotamiento y las iniciativas de puntuación de calidad. El sistema de pagador único de �䲹�Բ���á invierte en análisis de salud poblacional, y ambas naciones aprovechan una sólida colaboración académico-industrial.

��������-�ʲ���í�ھ����� está preparada para una CAGR del 43% hasta 2030. China destinó USD 15 mil millones para inteligencia artificial médica en el marco de su estrategia nacional, mientras que la Misión Digital Ayushman Bharat de India amplía el mercado potencial al digitalizar los registros de 1.400 millones de ciudadanos. Singapur, actuando como un entorno regulatorio experimental, atrae a multinacionales que buscan sitios de validación en Asia. Las entradas de capital de riesgo y las licitaciones públicas crean conjuntamente una amplia pista de despegue para las empresas emergentes locales y los participantes occidentales.

Europa avanza de manera constante, respaldada por marcos de confianza anclados en el Reglamento General de Protección de Datos. La próxima Ley de Inteligencia Artificial de la UE puede extender los ciclos de desarrollo, pero el fondo de modernización hospitalaria de Alemania y la agilidad del Reino Unido tras el Brexit contrarrestan los obstáculos de cumplimiento. Francia canaliza subvenciones hacia consorcios hospital-industria para pilotar la inteligencia artificial en oncología y atención crónica, estableciendo pruebas de concepto que pueden escalar a nivel continental una vez que la claridad regulatoria se consolide.[3]Comisión Europea, "Enfoque Europeo de la Inteligencia Artificial," ec.europa.eu

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado. Los grandes actores tecnológicos —Microsoft, Google, IBM, NVIDIA— agrupan infraestructura en la nube, estudios de desarrollo y interfaces de programación de aplicaciones de atención médica listas para usar para capturar acuerdos a nivel empresarial. La adquisición de Nuance por parte de Microsoft por USD 19,7 mil millones integró activos de voz, procesamiento de lenguaje natural y transcripción ambiental en su plataforma, mientras que Google combina Vertex AI con datos de Mayo Clinic para codesarrollar modelos de imagen.

Los actores especializados como Tempus Labs y PathAI se especializan en oncología impulsada por genómica o visión por computadora en patología, diferenciándose a través de conjuntos de datos propietarios y canales de validación clínica. Las empresas emergentes aprovechan los puntos de control de código abierto para especializarse en medicina materno-fetal o enfermedades neurodegenerativas raras que los grandes actores tecnológicos pasan por alto. Las adquisiciones estratégicas son frecuentes a medida que los actores establecidos cubren brechas: la compra de care.ai por parte de Stryker añadió monitoreo ambiental de seguridad a su suite de quirófano, y Datavant adquirió Apixio para integrar análisis de inteligencia artificial en su red de intercambio de datos.

Los compradores buscan cada vez más suites integradas que abarquen necesidades diagnósticas, administrativas y de investigación. Por lo tanto, los proveedores compiten por formar alianzas que integren modelos de imagen, procesamiento de lenguaje natural y datos estructurados bajo una gobernanza unificada. La concentración del mercado está limitada por las barreras de datos localizadas, los obstáculos de confianza de los médicos y los requisitos específicos de cada especialidad que inhiben la escalabilidad universal.

Líderes de la Industria de Inteligencia Artificial en Medicina

Atomwise Inc.

Novo Nordisk A/S

Modernizing Medicine Inc.

Nano-X Imaging Ltd

Medasense Biometrics Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Transcarent adquirió Accolade por USD 621 millones, fusionando la navegación con inteligencia artificial con la coordinación de atención.

- Diciembre de 2024: HEALWELL AI compró la unidad de inteligencia artificial de Orion Health por USD 115 millones para profundizar la integración con EHR.

- Noviembre de 2024: Stryker adquirió care.ai por más de USD 50 millones, añadiendo monitoreo ambiental a sus ofertas quirúrgicas.

- Octubre de 2024: Datavant adquirió la plataforma de Apixio por USD 200 millones, ampliando el análisis de salud poblacional.

Alcance del Informe Global del Mercado de Inteligencia Artificial en Medicina

La inteligencia artificial en el sector médico utiliza modelos de aprendizaje automático para mejorar los resultados de los pacientes y los datos de investigación médica. Estos métodos apoyan a los profesionales de la salud aprovechando el conocimiento médico para ofrecer servicios inmediatos para diversas soluciones clínicas y médicas. Los registros electrónicos de salud (EHR) proporcionan datos que los sistemas de inteligencia artificial pueden utilizar para entregar información terapéuticamente relevante, oportuna y de alta calidad a médicos e investigadores para necesidades inmediatas.

El mercado estudiado está segmentado por diversas aplicaciones como Administración y Soporte Médico, Gestión de Pacientes e Investigación y Desarrollo, entre los tipos de Hardware, Software y Servicios en múltiples geografías. El impacto de las tendencias macroeconómicas en el mercado también está cubierto en el alcance del estudio. Además, la perturbación de los factores que afectan la evolución del mercado en el futuro cercano se ha cubierto en el estudio con respecto a los impulsores y las restricciones. Los tamaños y las predicciones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

El mercado de inteligencia artificial en medicina está segmentado por tipo de aplicación (administración y soporte médico, gestión de pacientes, investigación y desarrollo, otras aplicaciones), por tipo (hardware, software, servicios), por geografía (América del Norte [Estados Unidos, �䲹�Բ���á], Europa [Reino Unido, Alemania, Francia, los Países Nórdicos, Resto de Europa], ��������-�ʲ���í�ھ����� [China, India, Corea del Sur, Singapur, Resto de ��������-�ʲ���í�ھ�����], América Latina, Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Administración y Soporte Médico |

| Gestión de Pacientes |

| Investigación y Descubrimiento de Fármacos |

| Diagnóstico e Imagen Médica |

| Aprendizaje Automático |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Computación Consciente del Contexto |

| Sistemas Expertos y Robótica |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| Laboratorios de Diagnóstico |

| Pagadores y Seguros |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| Corea del Sur | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Administración y Soporte Médico | |

| Gestión de Pacientes | ||

| Investigación y Descubrimiento de Fármacos | ||

| Diagnóstico e Imagen Médica | ||

| Por Tecnología | Aprendizaje Automático | |

| Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | ||

| Computación Consciente del Contexto | ||

| Sistemas Expertos y Robótica | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Laboratorios de Diagnóstico | ||

| Pagadores y Seguros | ||

| Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de inteligencia artificial en medicina en 2025?

Es de USD 31,25 mil millones y se prevé que se expanda rápidamente a una CAGR del 42,84% hasta 2030.

¿Qué componente crece más rápido dentro de la inteligencia artificial en medicina?

Los servicios se expanden a una CAGR del 43,10% a medida que los hospitales necesitan experiencia en implementación y optimización.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

Los programas de digitalización gubernamental, el financiamiento de capital de riesgo y el aumento del gasto en atención médica impulsan una CAGR proyectada del 43% hasta 2030.

¿Qué impulsa la adopción del procesamiento de lenguaje natural en la atención médica?

La documentación clínica ambiental reduce el tiempo de elaboración de historias clínicas de los médicos en un 70%, impulsando una CAGR del 42,97% para las herramientas de procesamiento de lenguaje natural.

¿Cómo influyen los reguladores en el crecimiento del mercado?

Las vías de dispositivos innovadores de la Administración de Alimentos y Medicamentos y el reembolso de Medicare para los servicios de inteligencia artificial aceleran el despliegue en los Estados Unidos, mientras que la Ley de Inteligencia Artificial de la UE puede prolongar los plazos europeos.

Última actualización de la página el: