Tamaño y �ʲ����پ������貹����ó�� del Mercado de Inteligencia Artificial de las Cosas (AIoT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

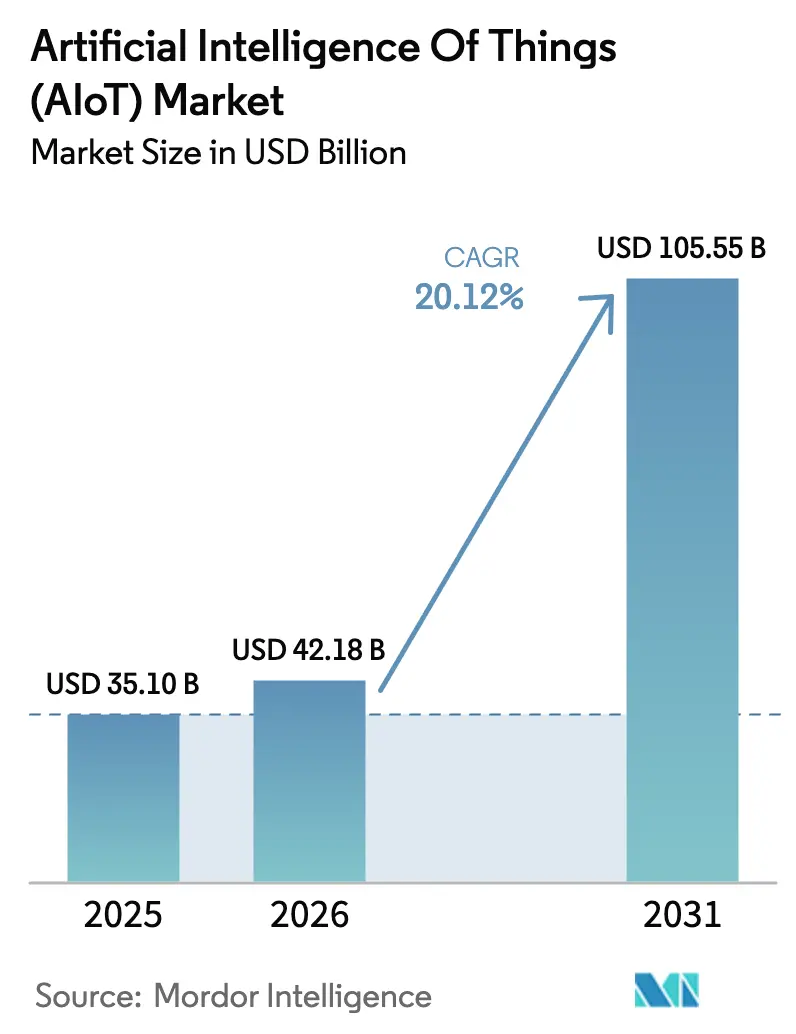

| Tamaño del Mercado (2026) | 42.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 105.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

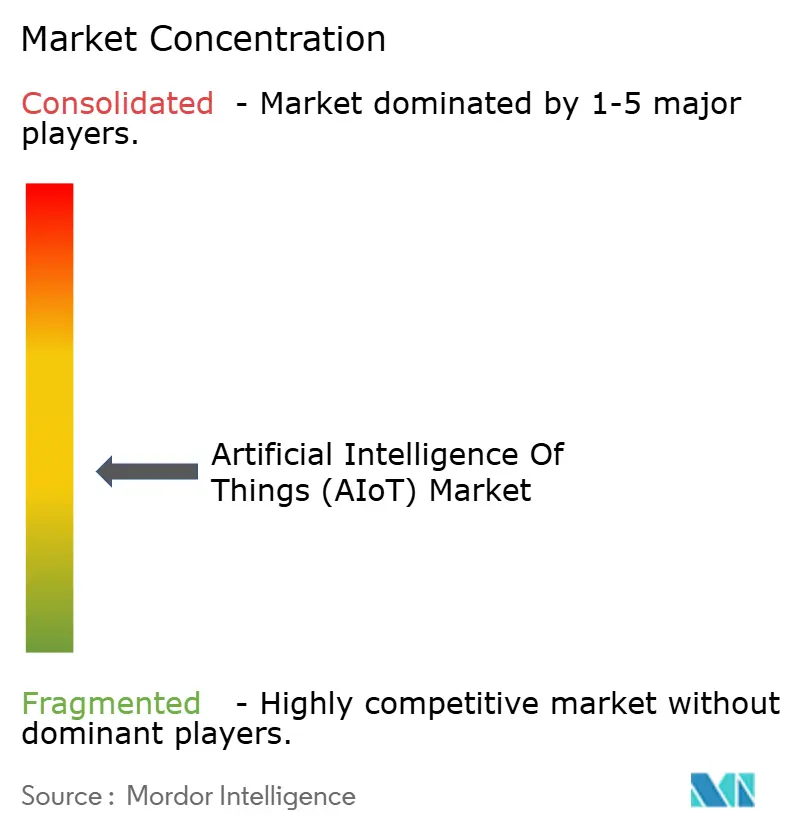

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial de las Cosas (AIoT) por ���ϲ�����

El tamaño del mercado de Inteligencia Artificial de las Cosas en 2026 se estima en USD 42,18 mil millones, creciendo desde el valor de 2025 de USD 35,10 mil millones con proyecciones para 2031 que muestran USD 105,55 mil millones, creciendo a una CAGR del 20,12% durante 2026-2031. La rápida convergencia de los modelos de IA con los puntos finales de IoT ricos en sensores está desplazando las implementaciones del monitoreo reactivo hacia la inteligencia autónoma nativa en el borde. La fabricación en volumen de chipsets de IA de bajo costo, la inversión de los hiperescaladores en servicios en la nube centrados en IA y la creciente demanda empresarial de operaciones predictivas continúan expandiendo los casos de uso direccionables. Líderes de semiconductores como NVIDIA registraron un crecimiento de ingresos interanual del 78% hasta USD 39,3 mil millones en el cuarto trimestre de 2025 impulsado por la demanda de infraestructura de IA. La complejidad de la integración está creando simultáneamente una considerable oportunidad de servicios a medida que las organizaciones buscan socios especializados para integrar algoritmos de IA, redes y flujos de trabajo de dominio en soluciones unificadas. Los marcos regulatorios como la Ley de IA de la UE están impulsando arquitecturas de 'privacidad por diseño' que favorecen el procesamiento distribuido y la interoperabilidad basada en estándares.

Conclusiones Clave del Informe

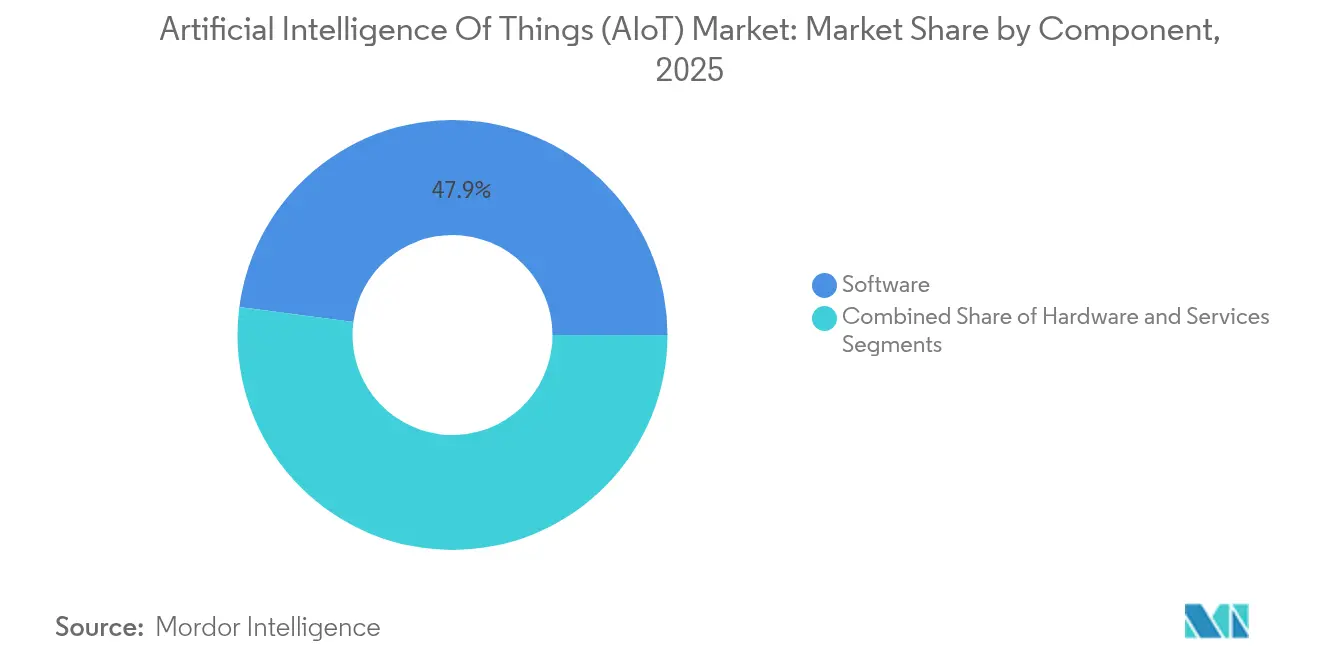

- Por componente, las plataformas de software lideraron con una participación de ingresos del 47,92% en 2025; se proyecta que los servicios se expandirán a una CAGR del 31,60% hasta 2031.

- Por modelo de implementación, las soluciones basadas en la nube mantuvieron el 56,84% de la participación del mercado de Inteligencia Artificial de las Cosas en 2025, mientras que se prevé que las implementaciones en el borde crezcan a una CAGR del 37,45% hasta 2031.

- Por aplicación, la videovigilancia mantuvo una participación del 24,10% del tamaño del mercado de Inteligencia Artificial de las Cosas en 2025; la movilidad autónoma avanza a una CAGR del 42,60% hasta 2031.

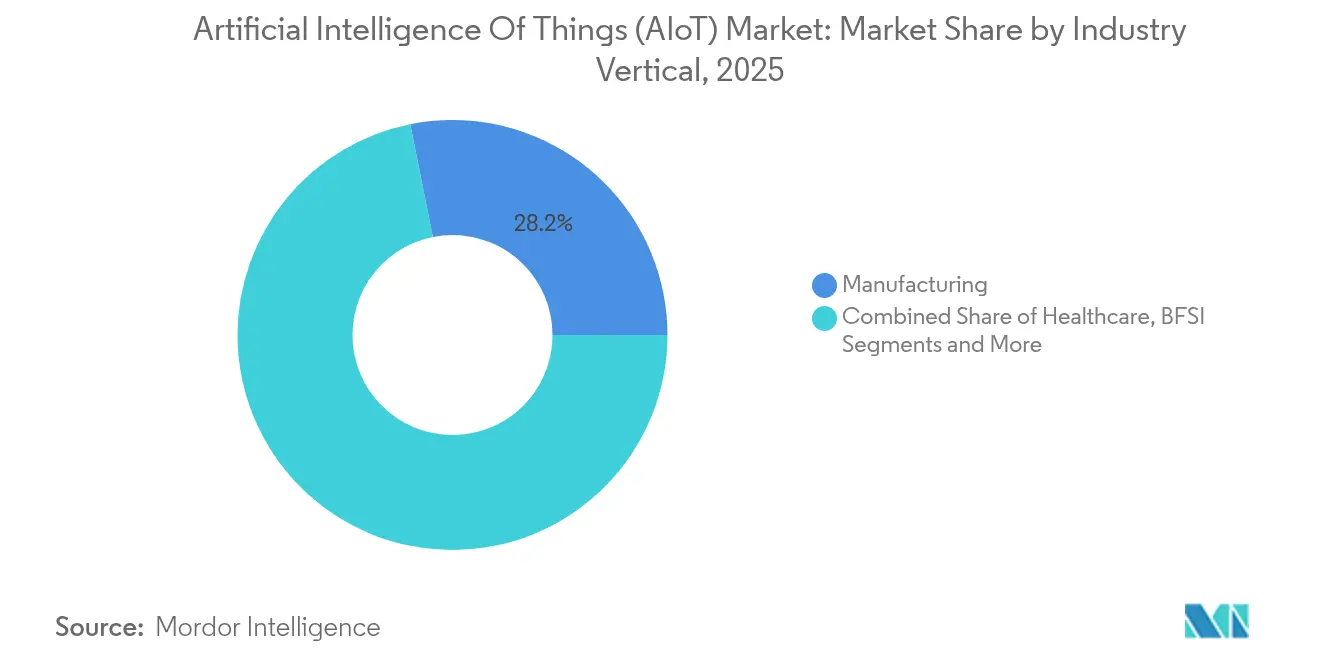

- Por vertical industrial, la manufactura representó el 28,15% de los ingresos de 2025, mientras que la salud es el segmento de más rápido crecimiento con una CAGR del 35,40%.

- Por pila tecnológica, el aprendizaje automático representó una participación del 40,72% en 2025; el procesamiento del lenguaje natural registra el crecimiento más sólido con una CAGR del 28,95%.

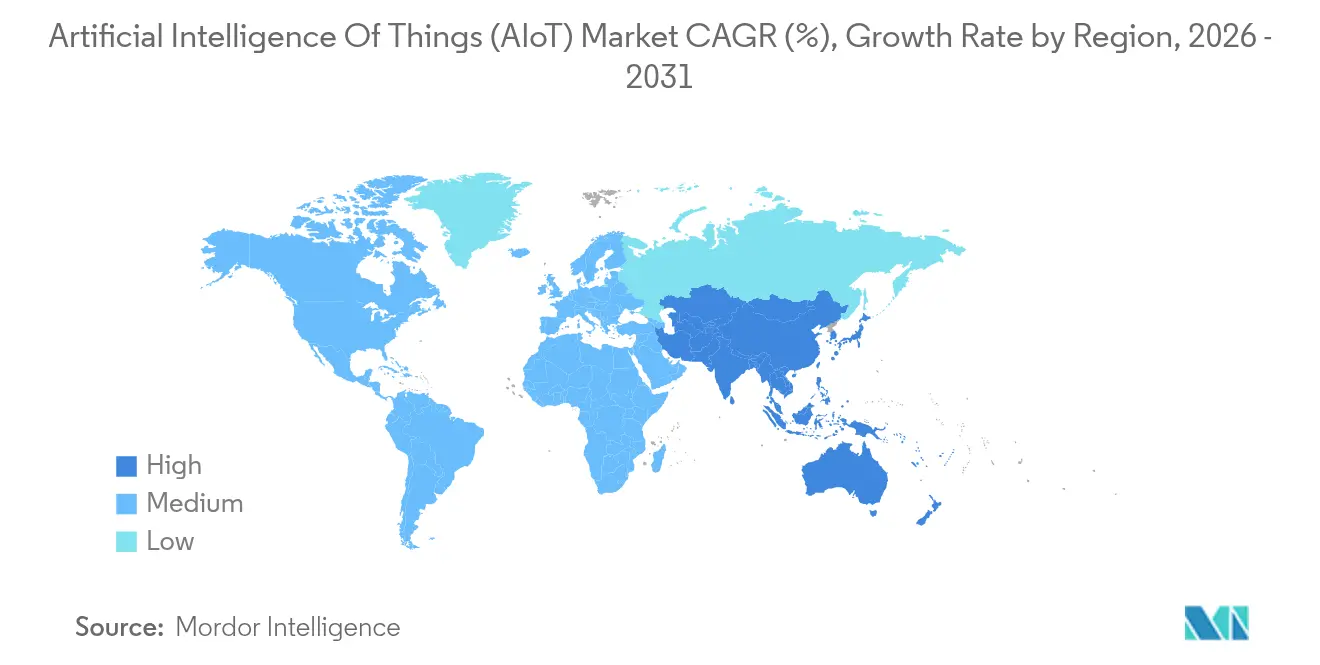

- Por geografía, América del Norte lideró con una participación de ingresos del 42,10% en 2025; se proyecta que Asia Pacífico crezca a una CAGR del 27,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial de las Cosas (AIoT)

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La reducción de costos del hardware de IA en el borde acelera la adopción | +4.2% | Global, la manufactura de ��������-�ʲ���í�ھ����� lidera | Mediano plazo (2-4 años) |

| Despliegue de redes 5G / 6G que permiten latencia ultrabaja | +3.8% | América del Norte y la UE primero, ��������-�ʲ���í�ھ����� masivo | Largo plazo (≥ 4 años) |

| Creciente gasto empresarial en suites AIoT de mantenimiento predictivo | +3.1% | Alemania, China, Estados Unidos | Corto plazo (≤ 2 años) |

| Chipsets listos para AIoT integrados en dispositivos de consumo | +2.9% | América del Norte, China | Mediano plazo (2-4 años) |

| Los enlaces IoT satelitales de Órbita Baja Terrestre desbloquean activos remotos | +1.8% | Australia, �䲹�Բ���á, Brasil | Largo plazo (≥ 4 años) |

| Programas de ciudades inteligentes respaldados por el gobierno impulsan la modernización de infraestructuras | +1.5% | China, India, estados del CCG | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La reducción de costos del hardware de IA en el borde acelera la adopción

Las continuas reducciones de precios en el silicio de inferencia en el borde están reformulando las ecuaciones de costo-beneficio en las implementaciones industriales y de consumo. La asociación de Intel en 2024 con Qualcomm para co-diseñar módulos de IA inalámbricos ejemplifica los movimientos entre proveedores que comprimen la lista de materiales al tiempo que aumentan la eficiencia del procesamiento en el dispositivo.[1]Qualcomm Incorporated, "Colaboración de IA Inalámbrica Qualcomm–Intel," qualcomm.com Los fabricantes ahora pueden ejecutar algoritmos predictivos complejos localmente, reduciendo las tarifas de cómputo en la nube y evitando el tiempo de inactividad inducido por la latencia.

Despliegue de redes 5G / 6G que permiten latencia ultrabaja

Los operadores de telecomunicaciones están superponiendo segmentos de transporte optimizados para IA sobre núcleos 5G y lanzando bancos de investigación iniciales de 6G, creando el ancho de banda y la latencia determinista críticos para la movilidad autónoma y la robótica remota. La hoja de ruta de automatización de redes predictiva impulsada por IA de Cisco subraya cómo las actualizaciones de transporte y la inteligencia de red se combinan para soportar cargas de trabajo AIoT en tiempo real.[2]Cisco Systems, "Cisco Networking Cloud y Nexus HyperFabric," cisco.com

Creciente gasto empresarial en suites AIoT de mantenimiento predictivo

Los grandes industriales están escalando redes de sensores y paquetes de análisis para reducir las paradas no planificadas. La colaboración de Honeywell con Google Cloud para construir agentes de planta autónomos demuestra el argumento de retorno sobre la inversión que ahora impulsa la financiación a nivel directivo para los programas de mantenimiento habilitados por IA.[3]Honeywell International, "Honeywell y Google Cloud Amplían su Asociación de IA," honeywell.com

Chipsets listos para AIoT integrados en dispositivos de consumo

Los fabricantes de dispositivos integran cada vez más motores de inferencia dedicados en dispositivos portátiles, electrodomésticos inteligentes y sistemas de infoentretenimiento en vehículos. Qualcomm y Palantir ampliaron su asociación de análisis en el borde en marzo de 2025 para ofrecer canalizaciones de IA ligeras en el dispositivo que reducen el tráfico de retorno y preservan la privacidad del usuario.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de integradores de sistemas especializados en AIoT | –2.8% | Mercados emergentes, ciudades de nivel medio | Corto plazo (≤ 2 años) |

| Los estándares fragmentados entre el borde y la nube dificultan la interoperabilidad | –2.1% | Sitios globales de múltiples proveedores | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de IA que preserva la privacidad | –1.9% | UE primero, extendiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| El cumplimiento de la Ley de IA de la UE aumenta la carga de documentación | –1.5% | Europa, exportadores a la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de integradores de sistemas especializados en AIoT

Las implementaciones requieren combinaciones poco comunes de ingeniería de aprendizaje automático, protocolos industriales y conocimiento del dominio. Los grupos de talento limitados inflan los costos de los proyectos y alargan los despliegues, especialmente para los fabricantes del mercado medio fuera de los principales centros tecnológicos.

Los estándares fragmentados entre el borde y la nube dificultan la interoperabilidad

ISO/IEC 27402 ofrece reglas de seguridad de referencia, aunque la orientación integral sobre interoperabilidad sigue siendo irregular. Las empresas a menudo se vinculan a pilas de un solo proveedor desde el principio, lo que aumenta los costos de cambio y frena la experimentación en el ecosistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las plataformas de software impulsan la complejidad de la integración

El software representó el 47,92% de los ingresos en 2025, sustentando la orquestación, la gestión de modelos de IA y la integración de datos en activos distribuidos. Los servicios registran una CAGR del 31,60% a medida que las empresas externalizan el diseño de soluciones de extremo a extremo para cerrar las brechas entre TI y TO. La deflación de precios del hardware está convirtiendo en productos básicos los nodos en el borde, desplazando la diferenciación hacia las capas de valor del software. Se espera que el tamaño del mercado de Inteligencia Artificial de las Cosas para el software se amplíe a medida que los mercados de algoritmos y las bibliotecas de modelos específicos de dominio escalen comercialmente. El crecimiento de los servicios refleja la demanda de los clientes de conectores a medida, refuerzo de la seguridad y gobernanza del ciclo de vida.

Por Modelo de Implementación: La computación en el borde gana prioridad estratégica

Las arquitecturas en la nube retuvieron el 56,84% del gasto de 2025, aunque las implementaciones en el borde lideran el crecimiento con una CAGR del 37,45% a medida que las cargas de trabajo sensibles a la latencia migran más cerca de las máquinas. Las empresas están adoptando planos híbridos que dividen dinámicamente la inferencia entre el cómputo local y central en función del ancho de banda, la privacidad y las restricciones energéticas. Los clústeres Nexus HyperFabric de Cisco ejemplifican diseños convergentes que alojan GPU y Ethernet de alta velocidad en el mismo bastidor, dando a los clientes la opción de trasladar cargas de trabajo sin rediseñar las infraestructuras. Esta flexibilidad está orientando las hojas de ruta de adquisición hacia pilas componibles e independientes del proveedor que desacoplan la gravedad de los datos del rendimiento de los algoritmos.

Por Aplicación: La movilidad autónoma remodela la inteligencia del transporte

La videovigilancia mantuvo el 24,10% de los ingresos en 2025, beneficiándose de ecosistemas de cámaras maduros y complementos de IA incrementales. La movilidad autónoma registra la expansión más rápida con una CAGR del 42,60%, impulsada por pilotos regulatorios y la caída de los costos de LiDAR. Las operaciones escaladas de taxi robótico de Waymo y la pila de conducción totalmente autónoma interna de Tesla revelan cómo la acumulación de kilometraje acelera el refinamiento de los modelos. Las flotas logísticas y las agencias de tránsito municipal están extendiendo las pruebas de concepto a la producción completa, integrando unidades de inferencia en el borde que fusionan datos de sensores para la planificación de rutas en milisegundos.

Por Vertical Industrial: La digitalización de la salud acelera la adopción de AIoT

La manufactura contribuyó con el 28,15% de la facturación de 2025 a través del mantenimiento predictivo, el análisis de calidad y la robótica adaptativa. La salud, que avanza a una CAGR del 35,40%, está aprovechando el monitoreo remoto de pacientes, el diagnóstico aumentado por IA y el seguimiento de activos hospitalarios para aliviar las cargas de trabajo de los médicos y mejorar los resultados. Las aprobaciones regulatorias para el software como dispositivo médico y el reembolso de los servicios de telecardiología están reforzando la asignación de capital hacia plataformas de atención conectada en el mercado de Inteligencia Artificial de las Cosas. Los sectores de energía, servicios públicos y agricultura continúan introduciendo la optimización impulsada por sensores, pero se quedan atrás de la salud en el impulso de crecimiento relativo.

Por Pila Tecnológica: El procesamiento del lenguaje natural habilita interfaces centradas en el ser humano

El aprendizaje automático dominó el 40,72% de la pila de 2025, sustentando la detección de anomalías y la lógica de optimización. El procesamiento del lenguaje natural registra ahora la CAGR más sólida con un 28,95% a medida que las interfaces conversacionales y los controles activados por voz democratizan el acceso a sistemas industriales complejos. Cisco integró el procesamiento del lenguaje natural en las consolas de gestión de redes para simplificar la configuración de políticas, permitiendo al personal de operaciones formular consultas en lenguaje sencillo en lugar de escribir comandos de interfaz de línea de comandos. La visión por computadora y el aprendizaje por refuerzo también profundizan su penetración en drones de inspección autónomos y enrutamiento adaptativo de la cadena de suministro, respectivamente.

Análisis Geográfico

América del Norte lideró con el 42,10% de los ingresos en 2025, respaldada por una conectividad avanzada, una densa base de capital de riesgo e incentivos federales para la investigación en IA. Los fabricantes de Estados Unidos despliegan análisis en la planta de producción para compensar la escasez de mano de obra, mientras que las regulaciones de privacidad de �䲹�Բ���á impulsan la adopción temprana de marcos de aprendizaje federado en el sector salud. El segmento maquilador de ��é�澱���� está integrando nodos de IA en el borde para agilizar los flujos logísticos transfronterizos.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 27,85% hasta 2031. Los extensos parques industriales de China y los corredores comerciales de la Franja y la Ruta requieren visibilidad predictiva en redes de carga multimodal, impulsando la adquisición masiva de pasarelas de IA integradas. ������ó�� escala flotas de robots de servicio para asistir a una población envejecida, combinando visión por computadora con manipuladores diestros en instalaciones de cuidado de personas mayores. El programa India Digital de India acelera las licitaciones de ciudades inteligentes que agrupan la gestión del tráfico con IA, el análisis de residuos sólidos y los quioscos de salud electrónica bajo plataformas de mando unificadas.

Europa equilibra la innovación con una gobernanza estricta. La Ley de IA de la UE impone mandatos de transparencia y gestión de riesgos que fomentan las herramientas seguras por diseño. Los fabricantes de automóviles alemanes despliegan clústeres en el borde ricos en GPU en las plantas de producción para la inspección de soldadura en tiempo real, mientras que el Reino Unido canaliza fondos de estrategia industrial hacia centros de ciberresiliencia AIoT. Los productores de petróleo de Oriente Medio digitalizan los activos de exploración utilizando retransmisión satelital y procesamiento de visión en el borde para mejorar la seguridad de los trabajadores y reducir las huellas de carbono.

Panorama Competitivo

La intensidad competitiva se mantiene moderada. Los hiperescaladores en la nube —AWS, Microsoft, Google— agrupan IA, orquestación de dispositivos y canalizaciones de ingesta en paquetes de suscripción, impulsando la fidelización a la plataforma. NVIDIA domina el silicio acelerador, lo que impulsa estrategias de alianza entre los proveedores de redes y servidores; el tejido Spectrum-X basado en Ethernet de Cisco integra los ASIC Silicon One de NVIDIA para ofrecer un rendimiento determinista en clústeres de IA. Los actores industriales establecidos como Siemens y GE Digital integran la experiencia vertical en ofertas centradas en el dominio que compiten menos en cómputo bruto y más en la optimización de flujos de trabajo.

Los ecosistemas de asociación están reemplazando los bloqueos bilaterales de proveedores. SAP integró IA generativa en el 50% de los pedidos en la nube de 2024, utilizando su base instalada de ERP para propagar características AIoT como los gemelos digitales centrados en activos y la logística predictiva de piezas de repuesto. Los actores de semiconductores buscan socios de software para diferenciarse más allá de los puntos de referencia de fotogramas por segundo, como lo demuestra STMicroelectronics y Qualcomm co-desarrollando diseños de referencia de IA inalámbrica para puntos finales con restricciones de batería. Las empresas emergentes apuntan a nichos específicos: motores de privacidad nativos en el borde, núcleos de inferencia de ultrabajo consumo o herramientas de cumplimiento específicas del sector. La certificación de gobernanza ISO/IEC 42001 crea una vía de acceso para auditores especializados que ayudan a los proveedores a alinear los procesos del ciclo de vida con las expectativas regulatorias.

Líderes de la Industria de Inteligencia Artificial de las Cosas (AIoT)

Amazon Web Services

Microsoft Corp.

Google LLC

IBM Corp.

Cisco Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Qualcomm y Palantir ampliaron su colaboración para fusionar el análisis basado en ontología con plataformas de Sistema en Chip en el borde para la automatización de fábricas.

- Junio de 2025: Cisco lanzó actualizaciones de IA Canvas y Nexus Dashboard para agilizar el despliegue seguro de tejidos AIoT en campus de comercio minorista y salud.

- Octubre de 2024: STMicroelectronics y Qualcomm establecieron una alianza de IoT inalámbrico que integra la propiedad intelectual de radiofrecuencia de Qualcomm con los microcontroladores STM32 de ST para dispositivos industriales y de consumo.

- Agosto de 2024: El Fondo del Ecosistema AIoT de Advantech y Momenta invirtió en Axiom Cloud para escalar los gemelos digitales de refrigeración que reducen el consumo de energía en cadenas de supermercados.

Alcance del Informe Global del Mercado de Inteligencia Artificial de las Cosas (AIoT)

La AIoT integra la conectividad ofrecida por el Internet de las Cosas (IoT) con los conocimientos derivados de la Inteligencia Artificial (IA). Esta innovadora tecnología se basa en la incorporación de Inteligencia Artificial dentro del marco del IoT.

El estudio rastrea los ingresos acumulados a través de la venta de soluciones y servicios de Inteligencia Artificial de las Cosas (AIoT) por parte de diversos actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. Además, analiza los factores macroeconómicos sobre el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El Mercado de Inteligencia Artificial de las Cosas (AIoT) está segmentado por componente (software, servicios), por aplicación (videovigilancia, gestión de inventario, mantenimiento predictivo, gestión de la cadena de suministro, otros), por implementación (AIoT basado en la nube, AIoT en el borde), por vertical industrial (comercio minorista, BFSI, agricultura, salud, manufactura, transporte y logística, gobierno y defensa, otros), y por geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores

| Hardware |

| Software |

| Servicios |

| AIoT Basado en la Nube |

| AIoT en el Borde |

| IA-Borde Híbrido |

| Videovigilancia y Seguridad |

| Mantenimiento Predictivo |

| Gestión de Inventario y Almacén |

| Optimización de la Cadena de Suministro y Flotas |

| Gestión de Energía y Servicios Públicos |

| Edificios y Ciudades Inteligentes |

| Experiencia del Cliente y Personalización |

| Movilidad Autónoma |

| Manufactura |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| BFSI |

| Transporte y Logística |

| Agricultura |

| Energía y Servicios Públicos |

| Ciudades Inteligentes y Gobierno |

| Aeroespacial y Defensa |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Procesamiento del Lenguaje Natural |

| Visión por Computadora |

| Aprendizaje por Refuerzo |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modelo de Implementación | AIoT Basado en la Nube | ||

| AIoT en el Borde | |||

| IA-Borde Híbrido | |||

| Por Aplicación | Videovigilancia y Seguridad | ||

| Mantenimiento Predictivo | |||

| Gestión de Inventario y Almacén | |||

| Optimización de la Cadena de Suministro y Flotas | |||

| Gestión de Energía y Servicios Públicos | |||

| Edificios y Ciudades Inteligentes | |||

| Experiencia del Cliente y Personalización | |||

| Movilidad Autónoma | |||

| Por Vertical Industrial | Manufactura | ||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| BFSI | |||

| Transporte y Logística | |||

| Agricultura | |||

| Energía y Servicios Públicos | |||

| Ciudades Inteligentes y Gobierno | |||

| Aeroespacial y Defensa | |||

| Por Pila Tecnológica | Aprendizaje Automático | ||

| Aprendizaje Profundo | |||

| Procesamiento del Lenguaje Natural | |||

| Visión por Computadora | |||

| Aprendizaje por Refuerzo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Inteligencia Artificial de las Cosas?

El mercado está valorado en USD 42,18 mil millones en 2026 y se proyecta que alcance USD 105,55 mil millones en 2031, lo que refleja una CAGR del 20,12%.

¿Qué segmento de componentes crece más rápido?

Los servicios se están expandiendo a una CAGR del 31,60% hasta 2031 a medida que las empresas buscan socios expertos para trabajos de integración complejos.

¿Por qué la implementación en el borde está ganando terreno frente a los modelos exclusivamente en la nube?

Las implementaciones en el borde reducen la latencia, abordan los mandatos de soberanía de datos y reducen las tarifas de ancho de banda, lo que resulta en una perspectiva de CAGR del 37,45% para las arquitecturas en el borde.

¿Qué área de aplicación muestra el mayor potencial de crecimiento?

La movilidad autónoma lidera con una CAGR del 42,60% debido a los rápidos avances en visión por computadora, fusión de sensores y pilotos regulatorios en el transporte urbano.

Última actualización de la página el: