TamaÃąo y ąĘēđ°ųģŲūąģĶūąąčēđģĶūąÃģēÔ del Mercado de Auriculares de RA y RV

VisiÃģn General del Mercado

| PerÃodo de Estudio | 2020 - 2031 |

|---|---|

| TamaÃąo del Mercado (2026) | 6.36 Mil millones de dÃģlares |

| TamaÃąo del Mercado (2031) | 9.62 Mil millones de dÃģlares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crecimiento MÃĄs RÃĄpido | Medio Oriente y ÃīÚ°ųūąģĶēđ del Norte |

| Mercado MÃĄs Grande | Asia PacÃfico |

| ConcentraciÃģn del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ÂĐ šÚÁÏēŧīōėČ. El uso requiere atribuciÃģn segÚn CC BY 4.0. |

|

AnÃĄlisis del Mercado de Auriculares de RA y RV por šÚÁÏēŧīōėČ

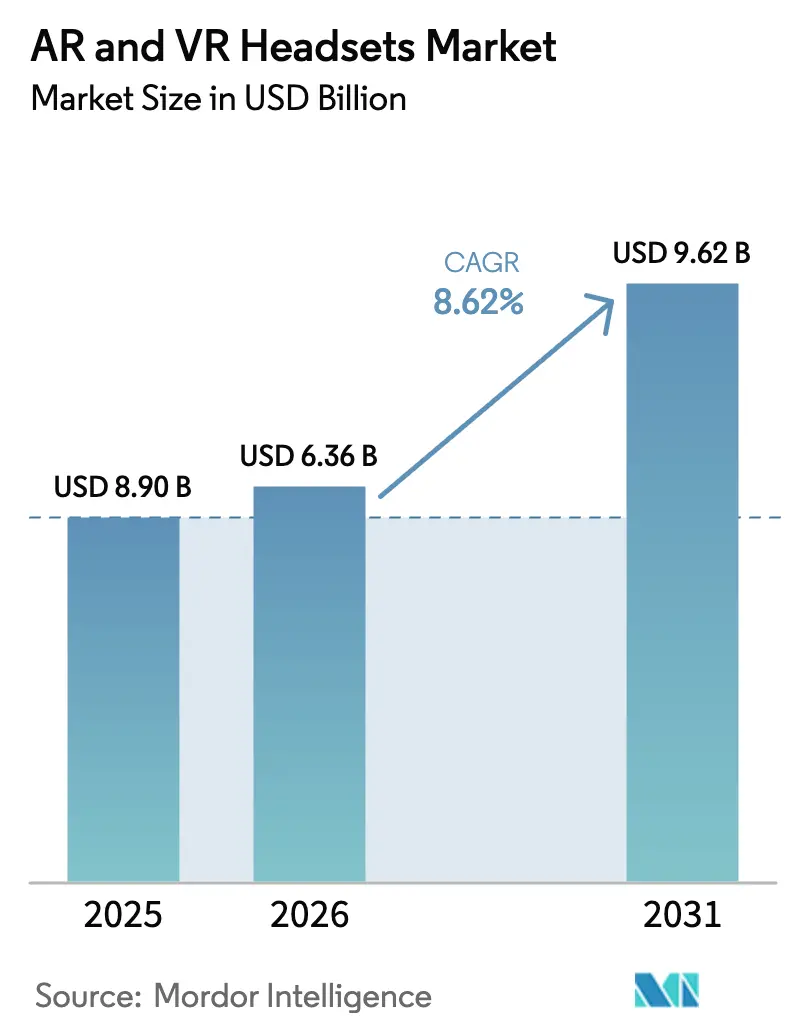

El tamaÃąo del mercado de auriculares de RA y RV fue valorado en USD 5,86 mil millones en 2025 y se estima que crecerÃĄ desde USD 6,36 mil millones en 2026 hasta alcanzar USD 9,62 mil millones en 2031, a una CAGR del 8,62% durante el perÃodo de pronÃģstico (2026-2031). Las implementaciones empresariales constantes, los avances en Ãģptica que reducen el costo de la lista de materiales y las polÃticas industriales nacionales que diversifican la base de suministro son los principales factores que amplÃan la demanda potencial. La proporciÃģn de empresas con implementaciones activas aumentÃģ al 17% a principios de 2024 desde el 8,9% un aÃąo antes, lo que indica que el uso profesional âno los juegos de consumoâ dicta ahora las hojas de ruta tecnolÃģgicas. Los desarrolladores responden con factores de forma mÃĄs ligeros, pilas de seguridad personalizadas y SDK abiertos que se conectan directamente a suites de colaboraciÃģn, plataformas PLM y de registros electrÃģnicos de salud. Los proveedores de componentes tambiÃĐn se benefician: los proveedores de micro-OLED reportaron una utilizaciÃģn rÃĐcord en 2025 despuÃĐs de que la pantalla ECX350F de 0,44 pulgadas de Sony alcanzara una luminancia de 10.000 cd/mÂē mientras reducÃa el grosor a 0,5 mm. A pesar de estas ventajas, la turbulencia a corto plazo continÚa; las fÃĄbricas japonesas y taiwanesas enfrentan lÃmites de capacidad, y las interpretaciones mÃĄs estrictas del RGPD en torno a los datos biomÃĐtricos de seguimiento ocular han ralentizado los planes de monetizaciÃģn en Europa.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los auriculares de realidad virtual representaron el 74,60% de la participaciÃģn del mercado de auriculares de RA y RV en 2025, mientras que se prevÃĐ que los auriculares de realidad aumentada crezcan a una CAGR del 12,10% hasta 2031.

- Por tipo de producto, las unidades independientes representaron el 57,60% del tamaÃąo del mercado de auriculares de RA y RV en 2025; los dispositivos XR hÃbridos estÃĄn preparados para registrar una CAGR del 12,80% hasta 2031.

- Por usuario final, las aplicaciones de consumo capturaron el 66,50% de la participaciÃģn en 2025, mientras que las implementaciones empresariales avanzan a una CAGR del 9,05% hasta 2031.

- Por aplicaciÃģn, los juegos y el entretenimiento representaron el 59,70% de la participaciÃģn en ingresos en 2025; la atenciÃģn mÃĐdica y la formaciÃģn mÃĐdica progresa a una CAGR del 10,85% hasta 2031.

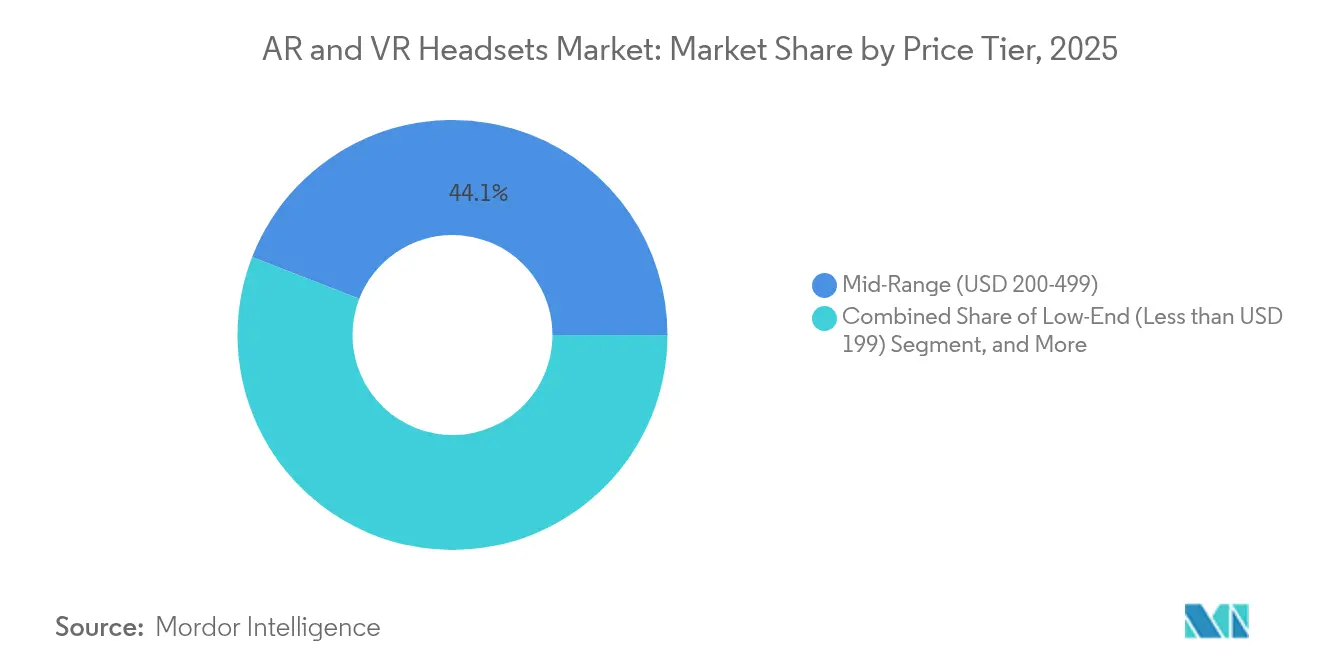

- Por nivel de precio, los dispositivos de gama media capturaron el 44,10% de la participaciÃģn en 2025, mientras que los dispositivos de gama baja crecen a una CAGR del 10,20% hasta 2031.

- Por componente, el hardware contribuyÃģ con el 80,40% de los ingresos en 2025, pero se prevÃĐ que el software crezca a una CAGR del 9,75% durante el perÃodo de pronÃģstico.

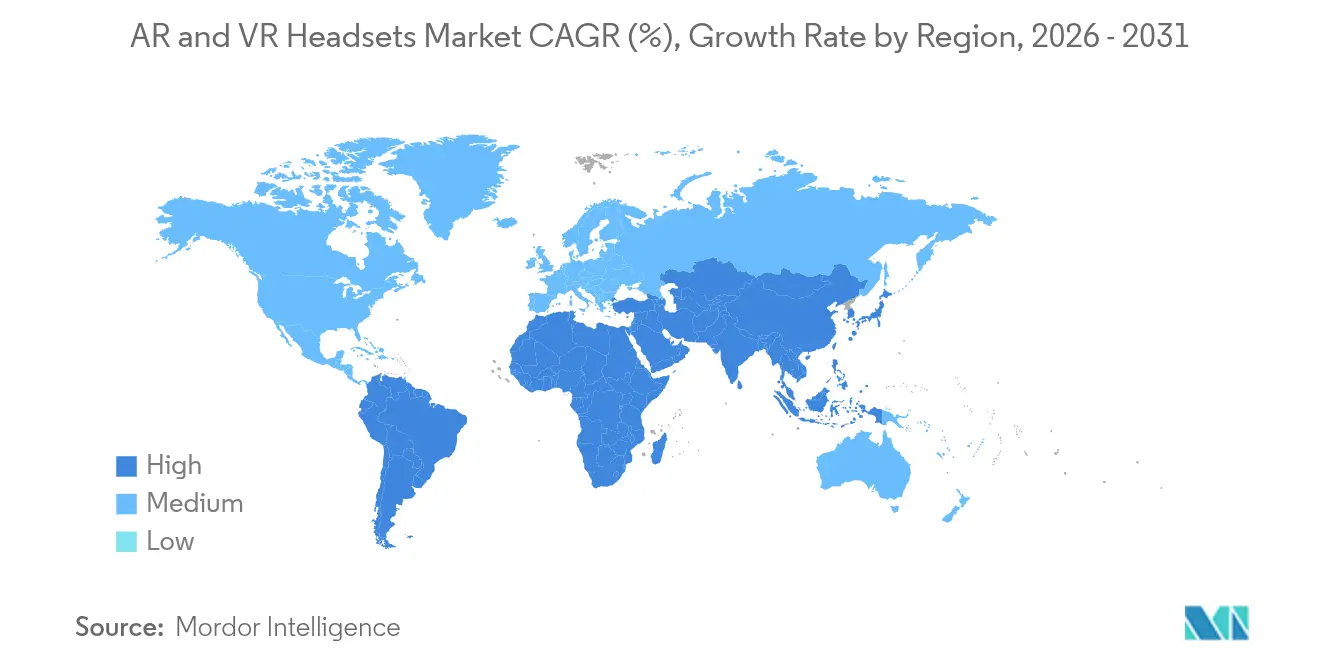

- Por geografÃa, īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ liderÃģ con el 41,00% de la participaciÃģn en ingresos en 2025; se proyecta que la regiÃģn de Oriente Medio y ÃīÚ°ųūąģĶēđ registre el crecimiento mÃĄs rÃĄpido con una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaÃąo del mercado y previsiÃģn de este informe se generan utilizando el marco de estimaciÃģn propietario de šÚÁÏēŧīōėČ, actualizado con los Últimos datos e informaciÃģn disponibles a partir de 2026.

Tendencias e InformaciÃģn del Mercado Global de Auriculares de RA y RV

AnÃĄlisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el PronÃģstico de CAGR | Relevancia GeogrÃĄfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente gasto empresarial en auriculares de colaboraciÃģn inmersiva | 1.80% | AmÃĐrica del Norte y Europa | Mediano plazo (2-4 aÃąos) |

| RÃĄpida expansiÃģn de los ecosistemas de desarrolladores XR en Asia Oriental | 1.50% | China y Corea del Sur | Corto plazo (âĪ 2 aÃąos) |

| AcreditaciÃģn sanitaria de mÃģdulos de simulaciÃģn quirÚrgica en RV | 1.20% | Estados Unidos y UE | Largo plazo (âĨ 4 aÃąos) |

| TÃtulos de juegos de RM con visiÃģn de paso ampliando el mercado total disponible para el consumidor | 0.90% | Global | Mediano plazo (2-4 aÃąos) |

| Incentivos fiscales del PLI indio para equipos de RA ensamblados localmente | 0.70% | India, expansiÃģn hacia el sur de Asia | Largo plazo (âĨ 4 aÃąos) |

| Descenso del precio de venta promedio de la Ãģptica tipo panqueque y micro-OLED por debajo de USD 150 | 1.40% | Global | Corto plazo (âĪ 2 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Creciente gasto empresarial en auriculares de colaboraciÃģn inmersiva

La implementaciÃģn de HoloLens 2 en la planta de Dearborn de Ford demostrÃģ cÃģmo 25 tÃĐcnicos redujeron los ciclos de inspecciÃģn y mejoraron los rendimientos de calidad, validando partidas presupuestarias mÃĄs grandes para auriculares en los presupuestos de TI.[1]Joann Muller, "UtilicÃĐ la tecnologÃa de realidad mixta de Ford para verificar la calidad de un motor," Axios, axios.com Las implementaciones lideradas por recursos humanos para la incorporaciÃģn, simulacros de seguridad y auditorÃas remotas tambiÃĐn se estÃĄn expandiendo mÃĄs allÃĄ de la manufactura hacia servicios pÚblicos y laboratorios farmacÃĐuticos. Los proveedores ahora incluyen conexiones de gestiÃģn de dispositivos mÃģviles, controles de datos en reposo ISO 27001 y complementos de Teams o Zoom, lo que eleva los costos de cambio para los competidores. Dado que las mÃĐtricas de adquisiciÃģn se relacionan directamente con la reducciÃģn de defectos, los directores financieros aprueban ciclos de renovaciÃģn plurianuales, consolidando el mercado de auriculares de RA y RV como una herramienta de trabajo fundamental. A largo plazo, se prevÃĐ que la demanda empresarial estabilice la volatilidad de los envÃos tradicionalmente impulsada por tÃtulos de consumo exitosos.

RÃĄpida expansiÃģn de los ecosistemas de desarrolladores XR en China y Corea del Sur

MÃĄs de 100 nuevos proyectos de RV se lanzaron en China continental durante 2024, fusionando la localizaciÃģn lingÞÃstica impulsada por inteligencia artificial con narrativas de folclore histÃģrico que atraen licencias de turismo entrante. La "Guerra de los Cien Lentes" de Corea del Sur ve a cinco actores establecidos âXREAL, RayNeo, Rokid, INMO, Meizuâ ofreciendo precios hasta un 50% mÃĄs bajos que los dispositivos importados, al tiempo que ofrecen paquetes de contenido personalizados. El ciclo de retroalimentaciÃģn positiva âlas ventas de dispositivos impulsan los ingresos de los desarrolladores, lo que a su vez genera mÃĄs propiedad intelectual localâ reduce los perÃodos de recuperaciÃģn de la inversiÃģn para nuevas referencias de auriculares. Estos efectos de red prometen impulsar el mercado de auriculares de RA y RV en īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ mÃĄs rÃĄpido que en las regiones que aÚn dependen del contenido importado.

AcreditaciÃģn sanitaria de mÃģdulos de simulaciÃģn quirÚrgica en RV

El crÃĐdito formal de educaciÃģn mÃĐdica continua para mÃģdulos inmersivos, respaldado por juntas quirÚrgicas de Estados Unidos y la UE, transforma la formaciÃģn en RV de herramienta opcional a necesidad presupuestada que impulsa los avances en simulaciÃģn.[2]Megan Gemma et al., "Realidad Extendida en la FormaciÃģn QuirÚrgica," Systematic Reviews Journal, biomedcentral.com Los resultados revisados por pares muestran una finalizaciÃģn de procedimientos un 30% mÃĄs rÃĄpida y una reducciÃģn de errores del 25%, cifras de retorno de inversiÃģn concretas que los directores mÃĐdicos citan en las solicitudes de financiaciÃģn. Los auriculares especializados se envÃan con revestimientos resistentes a la limpieza, espuma autoclavable y seguimiento espacial calibrado para la iluminaciÃģn de quirÃģfanos. A medida que las facultades de medicina incorporan mÃģdulos en las residencias, el mercado de auriculares de RA y RV continÚa diversificando los ingresos mÃĄs allÃĄ de los juegos.

Descenso del precio de venta promedio de la Ãģptica tipo panqueque y las pantallas micro-OLED por debajo de USD 150

Los avances en eficiencia Ãģptica hasta el 93,2% permiten disipadores de calor mÃĄs pequeÃąos y chasis mÃĄs ligeros, reduciendo suficientemente la lista de materiales para el lanzamiento al por menor de Meta Quest 3S a USD 299.[3]Editores, "El sistema de Ãģptica tipo panqueque revoluciona las pantallas de RV," Phys.org, phys.org El precio de muestra del micro-OLED de Sony ha caÃdo por debajo de USD 275, y los pedidos en volumen tienden a situarse por debajo de USD 150, lo que permite a los fabricantes de equipos originales de segundo nivel alcanzar precios de venta por debajo de USD 300 mientras logran una resoluciÃģn de 4K por ojo. La elasticidad de costos abre el mercado de auriculares de RA y RV a nuevos segmentos de consumidores en AmÃĐrica Latina, el Sudeste AsiÃĄtico y Europa del Este, donde los precios de venta promedio anteriores resultaban prohibitivos.

AnÃĄlisis del Impacto de las Restricciones*

| ļéąðēõģŲ°ųūąģĶģĶūąÃģēÔ | (~)% de Impacto en el PronÃģstico de CAGR | Relevancia GeogrÃĄfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de micro-OLED en īģēđąčÃģēÔ/TaiwÃĄn | â1.3% | Global, segmentos premium mÃĄs expuestos | Corto plazo (âĪ 2 aÃąos) |

| Incomodidad persistente del usuario y cinetosis virtual | â0.8% | Global | Mediano plazo (2-4 aÃąos) |

| Regulaciones de privacidad de datos que limitan la monetizaciÃģn del seguimiento ocular | â0.6% | Europa y AmÃĐrica del Norte con expansiÃģn global | Mediano plazo (2-4 aÃąos) |

| IntegraciÃģn compleja con suites PLM/ERP heredadas | â0.5% | Centros de manufactura en todo el mundo | Largo plazo (âĨ 4 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Cuellos de botella en el suministro de micro-OLED (īģēđąčÃģēÔ/TaiwÃĄn) que limitan los envÃos

Solo un puÃąado de fÃĄbricas puede producir en masa micro-OLED de pÃxeles de âĪ6 Âĩm con tasas de defectos aceptables para dispositivos Ãģpticos de uso personal premium. Los acercamientos de Apple a Samsung y LG confirman que el abastecimiento secundario sigue siendo escaso, lo que extiende los plazos de entrega a mÃĄs de treinta semanas y obliga a la asignaciÃģn prioritaria para las referencias de mayor margen. Hasta que las ampliaciones de capital maduren, el flujo restringido de paneles limitarÃĄ el potencial alcista del mercado de auriculares de RA y RV en el segmento de lujo.

Incomodidad persistente del usuario y cinetosis virtual

El RGPD clasifica los vectores de mirada como datos biomÃĐtricos de categorÃa especial, lo que genera obligaciones de consentimiento, minimizaciÃģn y eliminaciÃģn que pocos proveedores independientes de software para auriculares pueden operacionalizar fÃĄcilmente. Una auditorÃa de la FundaciÃģn Neuroderechos encontrÃģ que el 96,67% de las empresas de neurotecnologÃa se reservan el derecho de compartir mÃĐtricas neurales, una prÃĄctica que los reguladores consideran no conforme.[4]Supervisor Europeo de ProtecciÃģn de Datos, "Realidad Extendida," edps.europa.eu La carga de cumplimiento disuade a los estudios de aplicaciones mÃĄs pequeÃąos de desarrollar modelos de publicidad dirigida, reduciendo los flujos de ingresos auxiliares y recortando el potencial de crecimiento general del mercado de auriculares de RA y RV.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnÃĄlisis de Segmentos

Por Tipo de Dispositivo: Los Auriculares de RA Lideran la InnovaciÃģn a Pesar del Dominio de la RV

Los modelos de realidad virtual representaron el 74,60% de los envÃos de 2025, sostenidos por bibliotecas de juegos consolidadas y paquetes de formaciÃģn en simulaciÃģn que mantienen estables los ciclos de renovaciÃģn. Los dispositivos de realidad aumentada, aunque son una minorÃa hoy en dÃa, registran una CAGR del 12,10% a medida que el servicio de campo empresarial, la selecciÃģn logÃstica y la ingenierÃa in situ adoptan pantallas transparentes. Las unidades hÃbridas de visiÃģn de paso difuminan los lÃmites al combinar cÃĄmaras estereoscÃģpicas con superposiciones con correcciÃģn de color, lo que permite que una sola referencia sirva tanto para la formaciÃģn inmersiva como para las tareas de informaciÃģn en tiempo real. El tamaÃąo del mercado de auriculares de RA y RV vinculado a los dispositivos de RA podrÃa mÃĄs que triplicarse para 2031 si los costos de los componentes mantienen su actual trayectoria descendente. Mientras tanto, los puristas de la RV se benefician del software de GPU en curso que escala hasta 120 Hz sin aumentar el ÃĄrea del chip de silicio, lo que permite a los fabricantes de auriculares limitar el consumo de energÃa sin comprometer la latencia.

El avance del micro-OLED de Sony a 10.000 cd/mÂē significa que el uso en exteriores es ahora factible, reduciendo el riesgo de las implementaciones de campo para inspecciones de torres de telecomunicaciones y recorridos por plantas petroquÃmicas. La convergencia de interfaces âgestos, voz, miradaâ reduce la carga de formaciÃģn, lo que lleva a los departamentos de TI a estandarizar la adquisiciÃģn en torno a dispositivos de doble modo. Los estudios de contenido tambiÃĐn estÃĄn ajustando sus flujos de trabajo para que un Único activo pueda alternar entre renderizado ocluido y de visiÃģn de paso, agilizando la monetizaciÃģn entre factores de forma. Estas convergencias refuerzan la trayectoria a largo plazo del mercado de auriculares de RA y RV hacia la abstracciÃģn de plataformas en lugar de silos especÃficos de dispositivos.

Nota: Las participaciones de todos los segmentos individuales estÃĄn disponibles con la compra del informe

Por Tipo de Producto: Los Dispositivos Independientes Reconfiguran la DinÃĄmica del Mercado

Los auriculares independientes aseguraron el 57,60% de los ingresos en 2025 porque la operaciÃģn sin cables elimina la barrera de la PC de gama alta que antes limitaba la RV a nichos adinerados. El sistema en chip XR2+ Gen 2 de Qualcomm duplica la eficiencia de GPU en vatios por fotograma, otorgando a las unidades inalÃĄmbricas paridad de resoluciÃģn con los equipos conectados de la generaciÃģn anterior con la mitad del consumo energÃĐtico. Los dispositivos XR hÃbridos âejemplificados por el Proyecto Moohan de Samsungâ ganan tracciÃģn con una CAGR del 12,80% al ofrecer tanto el modo autÃģnomo para demostraciones de campo como el modo de estaciÃģn de trabajo conectada para renderizados de diseÃąo asistido por computadora.

Los sistemas conectados conservan su importancia en los simuladores quirÚrgicos donde la fidelidad de pÃxeles y los hÃĄpticos de 6 grados de libertad superan a la portabilidad. Los auriculares con carcasa para telÃĐfonos inteligentes continÚan perdiendo participaciÃģn a medida que los precios de los componentes caen por debajo de USD 300, lo que permite a los compradores optar por unidades de procesamiento completas y refrigeraciÃģn integrada en lugar de depender de dispositivos mÃģviles inadecuados para sesiones de 30 minutos. La participaciÃģn del mercado de auriculares de RA y RV de las unidades independientes estÃĄ preparada para ampliarse, aunque los dispositivos hÃbridos canibalizarÃĄn parte de la demanda de gama media conectada una vez que los concentradores USB de alto ancho de banda se estandaricen en todos los sistemas operativos.

Por AplicaciÃģn: La FormaciÃģn Sanitaria Interrumpe el Dominio de los Juegos

Los juegos y el entretenimiento mantuvieron una sÃģlida participaciÃģn del 59,70% en la economÃa unitaria de 2025, impulsados por lanzamientos de tÃtulos AAA y la monetizaciÃģn entre franquicias. Sin embargo, los hospitales y las escuelas de medicina estÃĄn adoptando planes de estudio inmersivos a una CAGR del 10,85%, convirtiendo a la atenciÃģn mÃĐdica en el segmento de mÃĄs rÃĄpido crecimiento. Garantizar que el profesorado pueda manipular la anatomÃa en tiempo real mejora drÃĄsticamente la retenciÃģn, mientras que los organismos de acreditaciÃģn amplÃan los crÃĐditos de educaciÃģn mÃĐdica continua a los mÃģdulos inmersivos.

Los mÃģdulos de mantenimiento industrial muestran un retorno de inversiÃģn igualmente atractivo: los ingenieros superponen gemelos digitales sobre turbinas, reduciendo el tiempo de inactividad durante las inspecciones. Las agencias de defensa continÚan adquiriendo auriculares de gama alta para simulaciÃģn de vuelo y combate, a menudo con precios de venta promedio triples al promedio del consumidor. Las pruebas virtuales de productos en comercio minorista y la visualizaciÃģn en comercio electrÃģnico ganan impulso en telÃĐfonos inteligentes, aunque la adopciÃģn completa de auriculares sigue condicionada por la comodidad y el precio. Esta combinaciÃģn mÃĄs amplia de casos de uso fortalece el mercado de auriculares de RA y RV frente a cualquier desaceleraciÃģn en un Único segmento.

Por Nivel de Precio: El Dominio de la Gama Media Enfrenta la DisrupciÃģn de la Gama Baja

La gama media (USD 200-499) representÃģ el 44,10% de las ventas de 2025 porque combina una resoluciÃģn aceptable con presupuestos de mercado masivo. La continua deflaciÃģn en los costos de Ãģptica ha reducido la fabricaciÃģn integral de sistemas de 2,5K por ojo a menos de USD 180, dando a los fabricantes de equipos originales margen para lanzar paquetes a USD 279 sin descontar los pases de contenido. Las unidades de gama baja ( El segmento premium (>USD 500) sigue siendo aspiracional, dominado por el posicionamiento de Apple Vision Pro a USD 3.500, las variantes militares de marca Sig Sauer y los equipos de fotogrametrÃa de Varjo para el sector aeroespacial. Los compradores empresariales solo absorben parcialmente dichos precios; los casos de uso en mÚltiples turnos a menudo justifican los desembolsos cuando se amortizan en ciclos de cuatro aÃąos. Aun asÃ, los segmentos premium probablemente cederÃĄn participaciÃģn a menos que los proveedores combinen el hardware con acuerdos de nivel de servicio, paneles de anÃĄlisis y crÃĐditos de codesarrollo.

Nota: Las participaciones de todos los segmentos individuales estÃĄn disponibles con la compra del informe

Por Componente: El Crecimiento del Software Acelera la InnovaciÃģn en Hardware

El hardware generÃģ el 80,40% de los ingresos de 2025, lo que ilustra el gasto de capital continuo en fÃĄbricas de micropantallas, matrices de lentes y diseÃąos de circuitos integrados especÃficos de aplicaciÃģn. Sin embargo, el software registra la CAGR mÃĄs rÃĄpida del 9,75% a medida que las tiendas de aplicaciones pasan de ventas Únicas a modelos de software como servicio multiinquilino, mediciÃģn de uso y cosmÃĐticos de operaciones en vivo dentro de espacios virtuales compartidos. Las pilas de OLED en tÃĄndem que alcanzan 5.000 cd/mÂē permiten flujos de renderizado foveado que reducen los ciclos de GPU, habilitando silicio de menor costo sin artefactos visibles. En el frente del software, los kits de desarrollo de bajo cÃģdigo permiten a los equipos de TI hospitalarios clonar y editar modelos de tomografÃa computarizada para la formaciÃģn en horas, no en semanas. Las bibliotecas de gemelos digitales se venden como licencias anuales, y las API de telemetrÃa monetizan datos de mapas de calor anonimizados para la investigaciÃģn ergonÃģmica. Estos ingresos en capas compensan la caÃda del precio de venta promedio del hardware que acompaÃąa a la maduraciÃģn del mercado de auriculares de RA y RV.

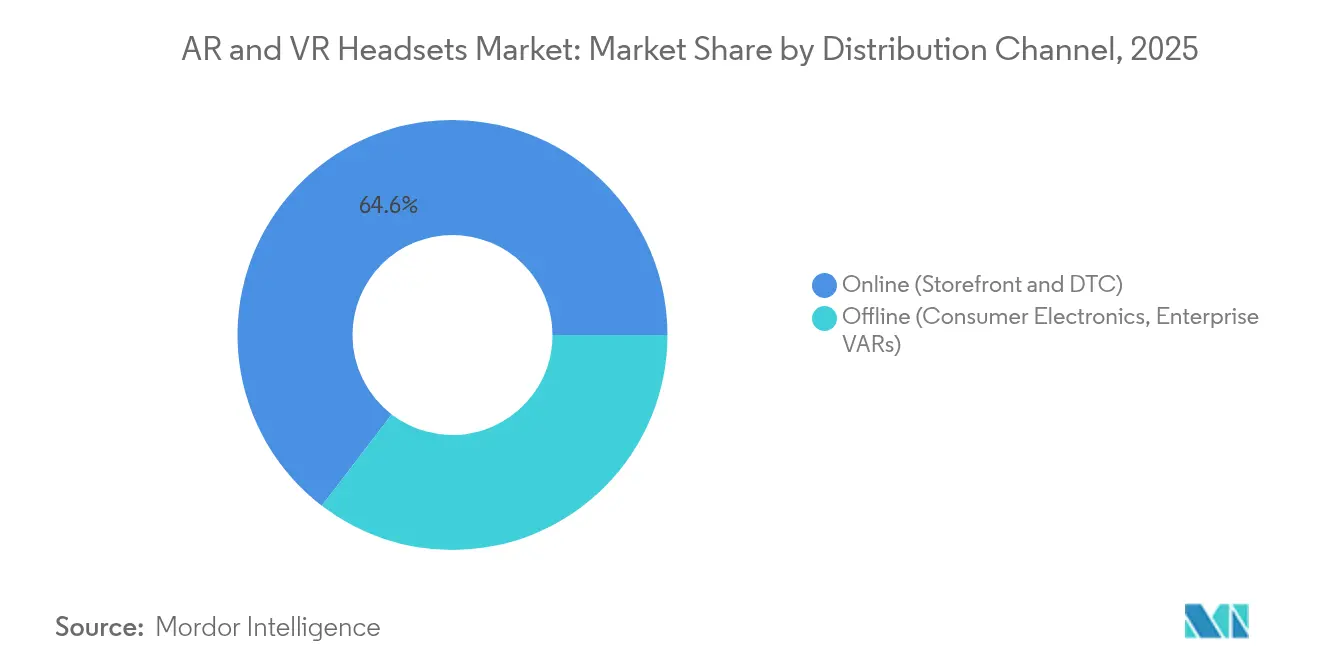

Por Canal de DistribuciÃģn: El Dominio en LÃnea Enfrenta el Crecimiento de los Distribuidores de Valor Agregado Empresariales

Las tiendas en lÃnea impulsaron el 64,60% de las unidades en 2025, aprovechando las reseÃąas de influenciadores y los comparadores de especificaciones que convierten a los jugadores indecisos. Sin embargo, los distribuidores de valor agregado empresariales escalan a una CAGR del 9,30% porque los compradores industriales necesitan laboratorios de prueba de concepto, firmware por etapas y formaciÃģn posterior a la implementaciÃģn. Los proyectos piloto de tiendas fÃsicas de Meta en AmÃĐrica del Norte muestran diferencias de acabado que las pÃĄginas web no pueden transmitir, pero el proceso de compra sigue siendo digital, preservando el margen del canal. Las grandes cadenas de electrÃģnica tradicionales enfrentan obstÃĄculos: espacio de demostraciÃģn limitado para pruebas en tienda, brechas en la formaciÃģn del personal sobre la calibraciÃģn de la distancia interpupilar y protocolos de higienizaciÃģn. El cumplimiento hÃbrido âpedido en lÃnea, recogida calibrada en tiendaâ podrÃa abordar estos puntos de dolor. Por ahora, el mercado de auriculares de RA y RV continÚa inclinÃĄndose hacia lo digital mientras los segmentos profesionales se apoyan en los ecosistemas de distribuidores de valor agregado.

Nota: Las participaciones de todos los segmentos individuales estÃĄn disponibles con la compra del informe

Por Usuario Final: El Crecimiento Empresarial se Acelera MÃĄs AllÃĄ de la Base de Consumidores

El uso por parte de los consumidores sigue impulsando el 66,50% de los ingresos totales, pero el gasto empresarial crece mÃĄs rÃĄpido a una CAGR del 9,05% a medida que los directores financieros aprueban desembolsos de hardware vinculados a la productividad. Los gerentes de planta citan el ÃĐxito de la verificaciÃģn de calidad con HoloLens de Ford, donde las horas de incorporaciÃģn se redujeron en un 50% durante las inspecciones de bloques de motor. Las empresas de servicios profesionales implementan superposiciones de RA para recorridos de clientes in situ, reduciendo los costos de viaje y las huellas de carbono. Las pilas de firmware seguras que se integran con protocolos de inicio de sesiÃģn Único satisfacen los requisitos de los directores de seguridad de la informaciÃģn, posicionando el mercado de auriculares de RA y RV como una partida presupuestaria legÃtima en los presupuestos de espacios de trabajo digitales. Los jugadores consumidores siguen siendo un segmento volÃĄtil; la duraciÃģn de las sesiones fluctÚa con los calendarios de lanzamiento de contenido y las mejoras de comodidad. No obstante, las propiedades intelectuales de gran ÃĐxito, las transmisiones de deportes en vivo en RV y los tÃtulos de juego cruzado mantienen vivo el embudo, especialmente con eventos de pago como la RV de la NBA que impulsan el agotamiento de existencias de auriculares en las noches de partido. La proliferaciÃģn de pases de juego por suscripciÃģn refleja la economÃa de las consolas, prometiendo ingresos recurrentes mÃĄs estables para los propietarios de plataformas y compensando la erosiÃģn del margen del hardware.

AnÃĄlisis GeogrÃĄfico

īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ representÃģ el 41,00% de los envÃos globales en 2025, beneficiÃĄndose de cadenas de suministro de componentes verticalmente integradas, subsidios proactivos y flujos de contenido culturalmente resonantes. Las mÃĄs de 100 megainstalaciones de RV de China y los agresivos precios de lentes de Corea del Sur comprimen el tiempo de comercializaciÃģn para los nuevos participantes mientras impulsan los ingresos de los desarrolladores locales. El campus de micro-OLED de Sony en la prefectura de Aichi ancla aÚn mÃĄs el dominio upstream en Ãģptica. El desembolso del PLI de India de INR 22.919 crore atrae a fabricantes de diseÃąo original interesados en cubrir el riesgo geopolÃtico, con varias empresas que ahora envÃan mÃģdulos de placas de circuito impreso y lentes directamente desde Chennai a las lÃneas de ensamblaje del Sudeste AsiÃĄtico.

La ventaja de AmÃĐrica del Norte se centra en el software y los casos de uso empresariales: el 17% de las empresas ahora opera al menos una implementaciÃģn de RA o RV, un aumento significativo desde el 8,9% un aÃąo antes. El plan de gasto de USD 100 mil millones de Meta y la asociaciÃģn de Google con Magic Leap fortalecen el flujo de investigaciÃģn y desarrollo de la regiÃģn. La estrecha integraciÃģn entre los motores de inferencia en la nube y el renderizado en el borde atrae a los desarrolladores empresariales, reforzando los diferenciadores centrados en el software que compensan los mayores costos laborales. Europa presenta un panorama mixto: las estrictas normas biomÃĐtricas del RGPD complican la monetizaciÃģn de la tecnologÃa publicitaria, pero los usuarios mÃĐdicos e industriales valoran el cumplimiento como un diferenciador de los proveedores. Se estima que el gasto en RA y RV en Europa aumentarÃĄ de USD 5,25 mil millones en 2025 a USD 13,35 mil millones en 2031, impulsado por la manufactura discreta y las actualizaciones en atenciÃģn mÃĐdica. Mientras tanto, Oriente Medio y ÃīÚ°ųūąģĶēđ, aunque mÃĄs pequeÃąos hoy en dÃa, escalan a una CAGR del 8,95% respaldados por la Estrategia del Metaverso de DubÃĄi y atracciones basadas en ubicaciÃģn como los 200 sitios planificados de Sandbox VR para 2027. AmÃĐrica Latina se queda atrÃĄs en cifras absolutas, pero ve impulso a medida que los dispositivos de gama baja se vuelven asequibles por debajo de USD 300, catalizando proyectos piloto de RV en el aula y paquetes de juegos combinados con operadoras de telecomunicaciones.

Panorama Competitivo

Meta continÚa dominando los envÃos al consumidor a travÃĐs de su lÃnea Quest, respaldada por un compromiso de investigaciÃģn y desarrollo de USD 100 mil millones que abarca Ãģptica, silicio y sistemas operativos de realidad mixta. Apple Vision Pro ha reenmarcado los umbrales premium, pero a USD 3.500 sigue siendo un producto de referencia cuya adopciÃģn empresarial depende de pruebas de retorno de inversiÃģn de alto contacto. Google reingresÃģ al hardware a travÃĐs de una asociaciÃģn de USD 150 millones con Warby Parker, combinando asistentes de inteligencia artificial Gemini con gafas inteligentes con receta para un lanzamiento posterior a 2025.

Las alianzas estratÃĐgicas proliferan: Samsung y Google comparten investigaciÃģn y desarrollo en el Proyecto Moohan mientras LG codesarrolla subconjuntos de pantallas, dando a Samsung una doble monetizaciÃģn a travÃĐs de su propia referencia y la venta de componentes a terceros. La alianza de Meta con el contratista de defensa Anduril apunta a contratos de hasta USD 100 millones con el EjÃĐrcito de los Estados Unidos, seÃąalando un giro hacia ingresos gubernamentales estables.

Vuzix asegurÃģ USD 15 millones de Quanta Computer para expandir la producciÃģn de gafas inteligentes empresariales, subrayando el apetito por los nichos B2B. Los actores chinos de gama media como XREAL y Rokid persiguen licencias internacionales agresivas, fijando el precio de las gafas de RA entre USD 275 y USD 550 para competir con las importaciones occidentales. Con los cinco principales proveedores estimados en controlar alrededor del 55% de las unidades, el mercado de auriculares de RA y RV sigue siendo moderadamente concentrado, dejando espacio para disruptores regionales anclados en contenido local o especializaciÃģn vertical.

LÃderes de la Industria de Auriculares de RA y RV

-

Meta Platforms, Inc.

-

Sony Group Corporation

-

HTC Corporation

-

Microsoft Corporation

-

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vuzix recibiÃģ una inversiÃģn de USD 15 millones de Quanta Computer para acelerar el desarrollo de gafas inteligentes, reforzando la capacidad de suministro empresarial.

- Mayo de 2025: Google anunciÃģ una asociaciÃģn de USD 150 millones con Warby Parker para lanzar gafas inteligentes Android XR impulsadas por inteligencia artificial Gemini despuÃĐs de 2025.

- Mayo de 2025: Meta y Anduril formaron una alianza estratÃĐgica para construir auriculares EagleEye para el EjÃĐrcito de los Estados Unidos, apuntando a contratos de hasta USD 100 millones.

- Mayo de 2025: Samsung presentÃģ paneles micro-OLED de 4K para auriculares de prÃģxima generaciÃģn, aumentando el brillo mÃĄximo mientras reduce el grosor.

- Marzo de 2025: India aprobÃģ un esquema PLI de INR 22.919 crore para impulsar la producciÃģn de componentes electrÃģnicos, incluida la Ãģptica de RA y las placas de circuito impreso.

- Febrero de 2025: Meta comprometiÃģ USD 100 mil millones en investigaciÃģn y desarrollo en gafas inteligentes, auriculares de RV y dispositivos de realidad mixta.

Alcance del Informe del Mercado Global de Auriculares de RA y RV

El mercado de auriculares de RA y RV se refiere a la industria centrada en el desarrollo, la fabricaciÃģn y la venta de dispositivos montados en la cabeza que ofrecen experiencias de realidad aumentada (RA) o realidad virtual (RV). Los auriculares de RA superponen informaciÃģn digital sobre el mundo real, mientras que los auriculares de RV crean entornos virtuales totalmente inmersivos. Estos dispositivos se utilizan en diversas aplicaciones, incluidos los juegos, la atenciÃģn mÃĐdica, la educaciÃģn y los sectores industriales. El mercado estÃĄ creciendo debido a los avances tecnolÃģgicos, la creciente demanda de los consumidores y la expansiÃģn de los casos de uso tanto en el entretenimiento como en los sectores empresariales.

El Mercado de Auriculares de RA y RV estÃĄ segmentado por tipo de producto (auriculares independientes, auriculares conectados, auriculares habilitados para telÃĐfonos inteligentes), componente (hardware, software), canal de distribuciÃģn (en lÃnea, fuera de lÃnea), vertical de la industria (juegos y entretenimiento, atenciÃģn mÃĐdica, educaciÃģn y formaciÃģn, comercio minorista y comercio electrÃģnico, manufactura e industrial, otras verticales de la industria) y geografÃa (AmÃĐrica del Norte, Europa, īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ, AmÃĐrica Latina, Oriente Medio y ÃīÚ°ųūąģĶēđ). Los tamaÃąos y pronÃģsticos del mercado se proporcionan en tÃĐrminos de valor (USD) para todos los segmentos anteriores.

| Realidad Aumentada (VisiÃģn Ãptica Transparente, VisiÃģn de Video Transparente) |

| Realidad Virtual (Semisumersiva, Totalmente Inmersiva) |

| Realidad Mixta (VisiÃģn de Paso) |

| Auriculares Independientes |

| Auriculares Conectados a PC |

| Auriculares Habilitados para °ÕąðąôÃĐīÚīĮēÔīĮs Inteligentes |

| Auriculares XR HÃbridos |

| Gama Baja (Menos de USD 199) |

| Gama Media (USD 200 - 499) |

| Premium (MÃĄs de USD 500) |

| Hardware | Ãptica (Fresnel, Tipo Panqueque, GuÃa de Ondas) |

| TecnologÃa de Pantalla (LCD, AMOLED, Micro-OLED, MicroLED) | |

| Chipsets de Procesamiento y Conectividad | |

| Suite de Sensores (Unidad de MediciÃģn Inercial, Ocular, de Profundidad, de Mano) | |

| MÃģdulos de EnergÃa y BaterÃa | |

| Software | Sistema Operativo en Tiempo de EjecuciÃģn y SDK |

| Tiendas de Contenido y Aplicaciones |

| Consumidor |

| Empresa |

| Juegos y Entretenimiento |

| AtenciÃģn MÃĐdica y FormaciÃģn MÃĐdica |

| EducaciÃģn y FormaciÃģn Laboral |

| VisualizaciÃģn en Comercio Minorista y Comercio ElectrÃģnico |

| Manufactura y Mantenimiento Industrial |

| SimulaciÃģn de Defensa y Aeroespacial |

| VisualizaciÃģn en Bienes RaÃces y Arquitectura, IngenierÃa y ConstrucciÃģn |

| En LÃnea (Tienda y Venta Directa al Consumidor) |

| Fuera de LÃnea (ElectrÃģnica de Consumo, Distribuidores de Valor Agregado Empresariales) |

| AmÃĐrica del Norte | Estados Unidos | |

| °äēđēÔēđŧåÃĄ | ||

| ēŅÃĐģæūąģĶīĮ | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| PaÃses NÃģrdicos | ||

| Resto de Europa | ||

| AmÃĐrica del Sur | Brasil | |

| Resto de AmÃĐrica del Sur | ||

| īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | China | |

| īģēđąčÃģēÔ | ||

| India | ||

| Sudeste AsiÃĄtico | ||

| Resto de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | ||

| Oriente Medio y ÃīÚ°ųūąģĶēđ | Oriente Medio | PaÃses del Consejo de CooperaciÃģn del Golfo |

| °ÕģÜ°ųąįģÜÃēđ | ||

| Resto de Oriente Medio | ||

| ÃīÚ°ųūąģĶēđ | ģ§ģÜŧåÃĄīÚ°ųūąģĶēđ | |

| Resto de ÃīÚ°ųūąģĶēđ | ||

| Por Tipo de Dispositivo | Realidad Aumentada (VisiÃģn Ãptica Transparente, VisiÃģn de Video Transparente) | ||

| Realidad Virtual (Semisumersiva, Totalmente Inmersiva) | |||

| Realidad Mixta (VisiÃģn de Paso) | |||

| Por Tipo de Producto | Auriculares Independientes | ||

| Auriculares Conectados a PC | |||

| Auriculares Habilitados para °ÕąðąôÃĐīÚīĮēÔīĮs Inteligentes | |||

| Auriculares XR HÃbridos | |||

| Por Nivel de Precio | Gama Baja (Menos de USD 199) | ||

| Gama Media (USD 200 - 499) | |||

| Premium (MÃĄs de USD 500) | |||

| Por Componente | Hardware | Ãptica (Fresnel, Tipo Panqueque, GuÃa de Ondas) | |

| TecnologÃa de Pantalla (LCD, AMOLED, Micro-OLED, MicroLED) | |||

| Chipsets de Procesamiento y Conectividad | |||

| Suite de Sensores (Unidad de MediciÃģn Inercial, Ocular, de Profundidad, de Mano) | |||

| MÃģdulos de EnergÃa y BaterÃa | |||

| Software | Sistema Operativo en Tiempo de EjecuciÃģn y SDK | ||

| Tiendas de Contenido y Aplicaciones | |||

| Por Usuario Final | Consumidor | ||

| Empresa | |||

| Por AplicaciÃģn | Juegos y Entretenimiento | ||

| AtenciÃģn MÃĐdica y FormaciÃģn MÃĐdica | |||

| EducaciÃģn y FormaciÃģn Laboral | |||

| VisualizaciÃģn en Comercio Minorista y Comercio ElectrÃģnico | |||

| Manufactura y Mantenimiento Industrial | |||

| SimulaciÃģn de Defensa y Aeroespacial | |||

| VisualizaciÃģn en Bienes RaÃces y Arquitectura, IngenierÃa y ConstrucciÃģn | |||

| Por Canal de DistribuciÃģn | En LÃnea (Tienda y Venta Directa al Consumidor) | ||

| Fuera de LÃnea (ElectrÃģnica de Consumo, Distribuidores de Valor Agregado Empresariales) | |||

| Por GeografÃa | AmÃĐrica del Norte | Estados Unidos | |

| °äēđēÔēđŧåÃĄ | |||

| ēŅÃĐģæūąģĶīĮ | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| PaÃses NÃģrdicos | |||

| Resto de Europa | |||

| AmÃĐrica del Sur | Brasil | ||

| Resto de AmÃĐrica del Sur | |||

| īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | China | ||

| īģēđąčÃģēÔ | |||

| India | |||

| Sudeste AsiÃĄtico | |||

| Resto de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | |||

| Oriente Medio y ÃīÚ°ųūąģĶēđ | Oriente Medio | PaÃses del Consejo de CooperaciÃģn del Golfo | |

| °ÕģÜ°ųąįģÜÃēđ | |||

| Resto de Oriente Medio | |||

| ÃīÚ°ųūąģĶēđ | ģ§ģÜŧåÃĄīÚ°ųūąģĶēđ | ||

| Resto de ÃīÚ°ųūąģĶēđ | |||

Preguntas Clave Respondidas en el Informe

ÂŋCuÃĄl es el tamaÃąo actual del mercado de auriculares de RA y RV?

El mercado de auriculares de RA y RV se sitÚa en USD 6,36 mil millones en 2026 y se prevÃĐ que aumente a USD 9,62 mil millones en 2031.

ÂŋQuÃĐ categorÃa de dispositivo crece mÃĄs rÃĄpido?

Los auriculares de realidad aumentada se expanden a una CAGR del 12,10% hasta 2031, superando a las unidades de realidad virtual.

ÂŋPor quÃĐ las empresas adoptan auriculares mÃĄs rÃĄpidamente ahora?

Las ganancias de productividad cuantificables âcomo la reducciÃģn del tiempo de formaciÃģn de Fordâ justifican el gasto de capital, y los dispositivos ahora se integran fÃĄcilmente con las suites de colaboraciÃģn.

ÂŋCuÃĄl es el mayor riesgo en la cadena de suministro para los fabricantes de auriculares?

La capacidad limitada de micro-OLED en īģēđąčÃģēÔ y TaiwÃĄn restringe la producciÃģn de dispositivos premium, lo que podrÃa retrasar los lanzamientos.

ÂŋCÃģmo afectan las regulaciones de privacidad a las estrategias de monetizaciÃģn?

El RGPD trata el seguimiento de la mirada como datos biomÃĐtricos sensibles, imponiendo estrictas normas de consentimiento y almacenamiento que complican los modelos de segmentaciÃģn publicitaria.

ÂŋQuÃĐ regiÃģn contribuirÃĄ mÃĄs a la nueva demanda para 2031?

īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ lidera hoy y se beneficia tanto de la profundidad manufacturera como del creciente consumo interno, mientras que Oriente Medio y ÃīÚ°ųūąģĶēđ registra la CAGR mÃĄs rÃĄpida del 8,95%.

Ãltima actualizaciÃģn de la pÃĄgina el: