Tamaño y �ʲ����پ������貹����ó�� del Mercado de Antimonio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

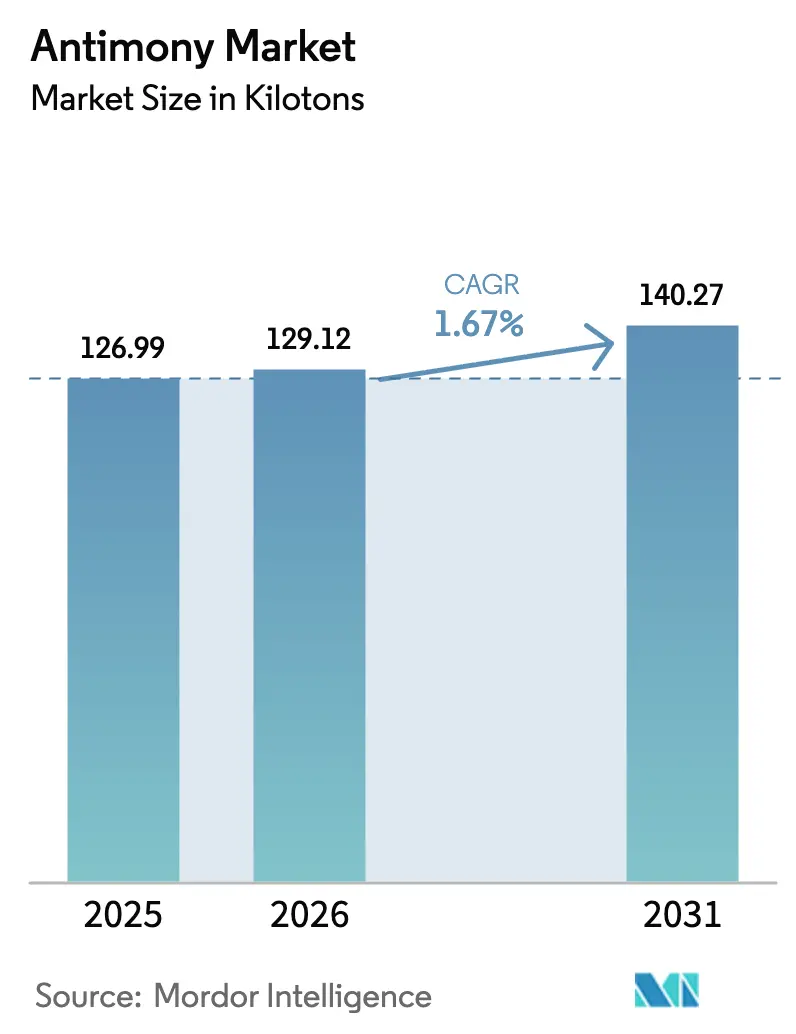

| Volumen del Mercado (2026) | 129.12 kilotones |

| Volumen del Mercado (2031) | 140.27 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.67% CAGR |

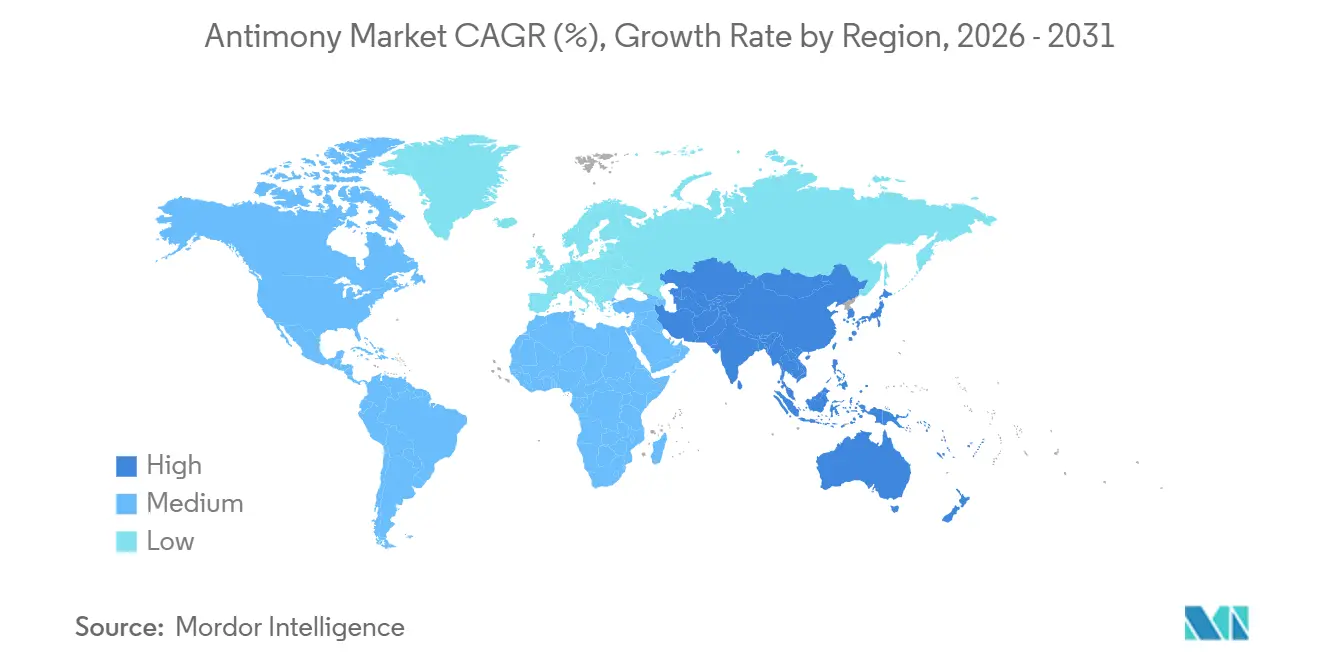

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

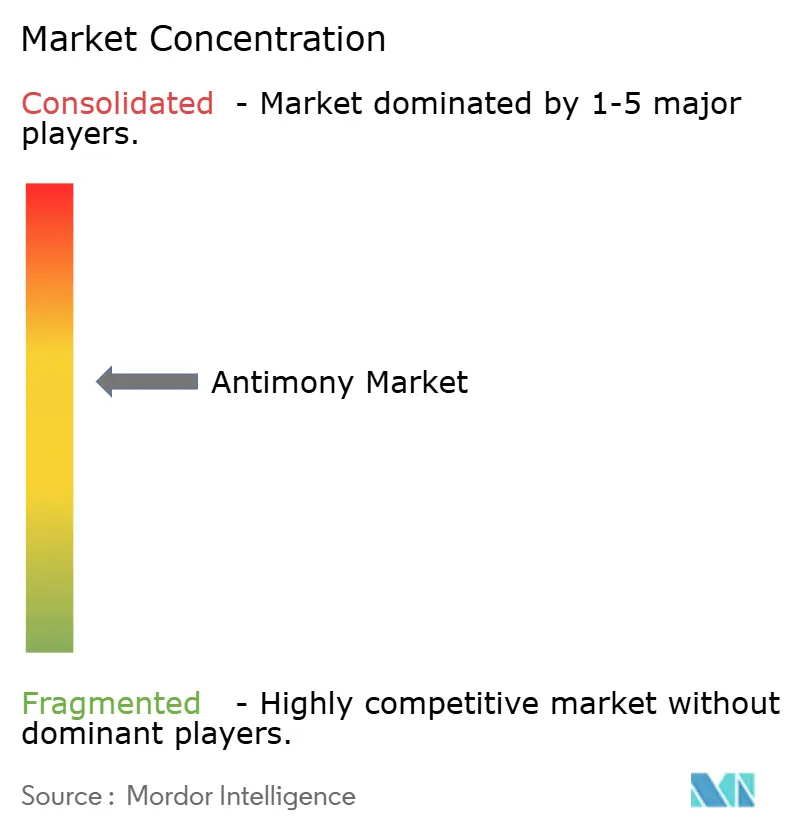

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antimonio por ���ϲ�����

El tamaño del Mercado de Antimonio fue valorado en 126,99 kilotones en 2025 y se estima que crecerá desde 129,12 kilotones en 2026 hasta alcanzar 140,27 kilotones para 2031, a una CAGR del 1,67% durante el período de pronóstico (2026-2031). Una rápida escalada de precios expuso la dependencia estructural del suministro chino. La demanda estratégica continúa pivotando hacia el almacenamiento de energía, el dopaje de semiconductores y la electrónica de defensa, donde las propiedades metalúrgicas y electrónicas del antimonio tienen pocos sustitutos. Los mineros, refinadores y gobiernos occidentales están ampliando nueva capacidad en Idaho, Montana y Australia para contrarrestar la prohibición de exportaciones de China de diciembre de 2024, una medida que duplicó los precios de referencia e impulsó proyectos verticalmente integrados. Mientras tanto, el escrutinio regulatorio sobre toxicología en Europa y América del Norte está acelerando un cambio gradual hacia retardantes de llama libres de halógenos, moderando el crecimiento en volumen pero impulsando el valor hacia grados de mayor pureza y especialidad. La diferenciación competitiva se está alejando del costo y orientándose hacia la pureza, la procedencia y la seguridad del suministro, especialmente para el material de grado semiconductor.

Conclusiones Clave del Reporte

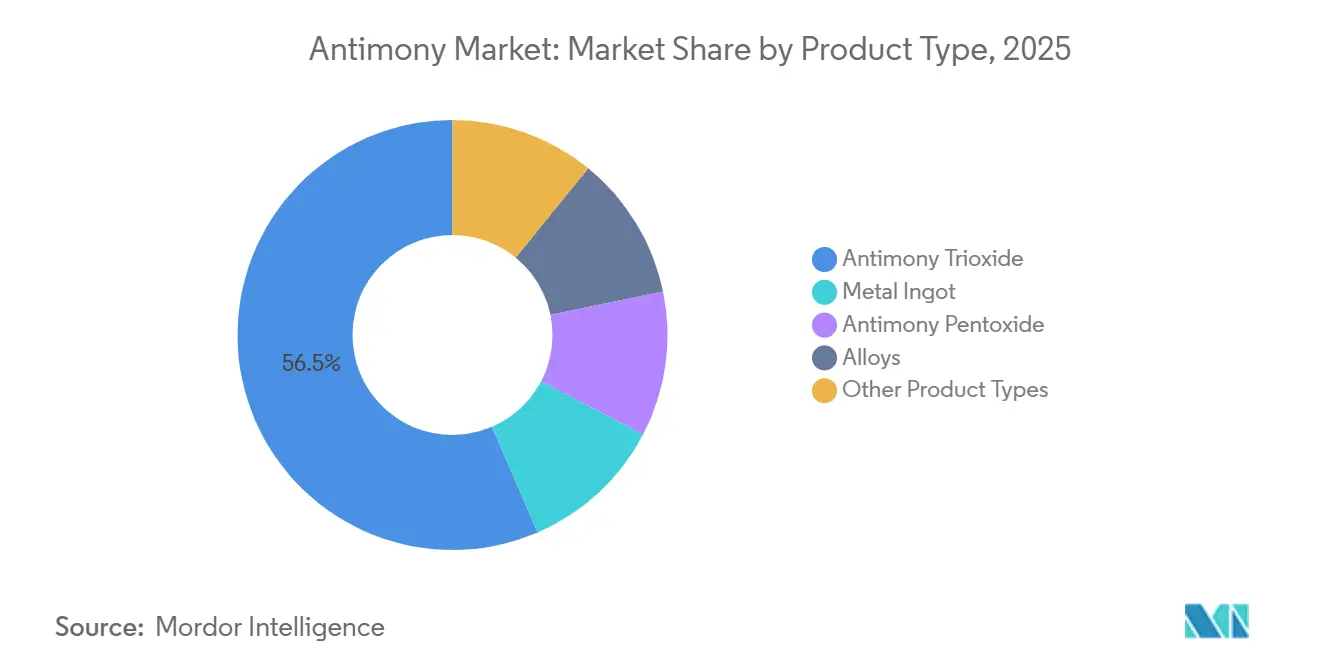

- Por tipo de producto, el trióxido de antimonio lideró con una participación del 56,48% en 2025, mientras que se proyecta que el pentóxido de antimonio crezca a una CAGR del 2,5% hasta 2031.

- Por aplicación, los retardantes de llama representaron el 55,02% del tamaño del Mercado de Antimonio en 2025, y la cerámica y el vidrio avanzan a una CAGR del 3,3% hasta 2031.

- Por tipo de mineral, la estibina dominó con una participación del 96,21% en 2025 y avanza a una CAGR del 1,75% hasta 2031.

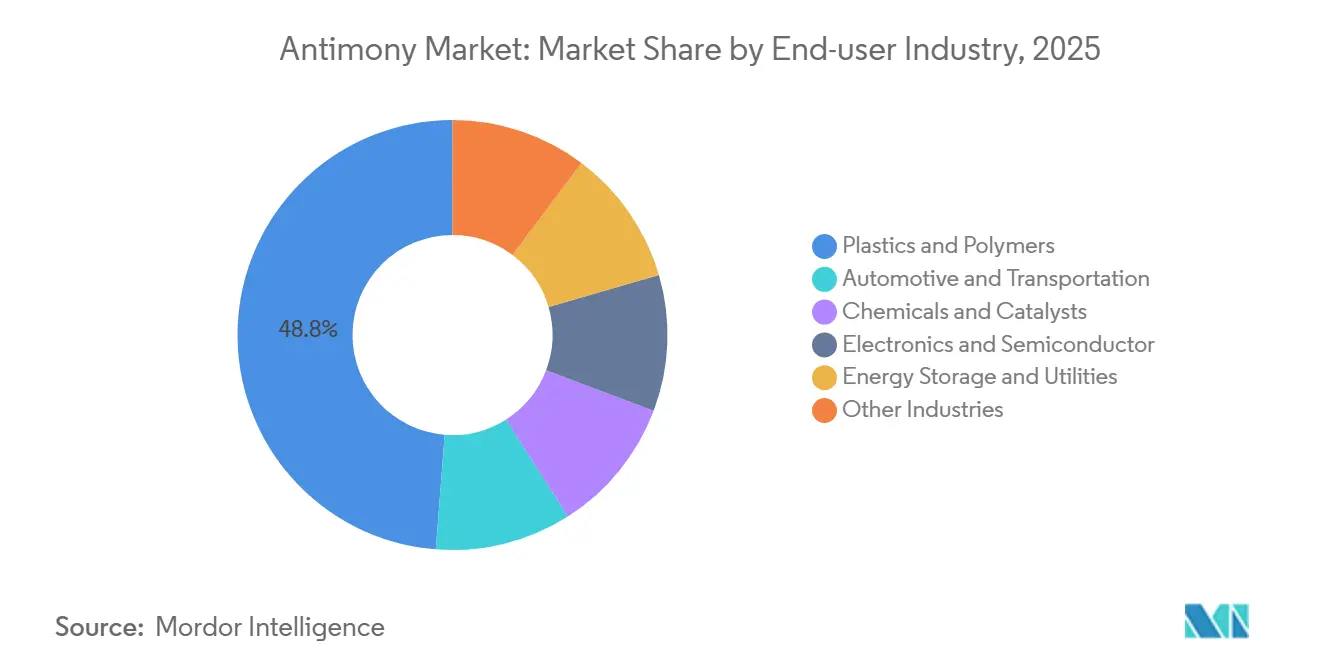

- Por industria de usuario final, los plásticos y polímeros mantuvieron el 48,76% de la participación del Mercado de Antimonio en 2025, mientras que se proyecta que el almacenamiento de energía y los servicios públicos registren una CAGR del 3,26% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 86,67% de la participación en 2025 y se expande a una CAGR del 3,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Antimonio

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de baterías de plomo-ácido y de metal líquido a escala de red en ��������-�ʲ���í�ھ����� | +0.5% | Núcleo en ��������-�ʲ���í�ھ�����, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Auge del resina PET que impulsa el uso de catalizadores de Sb | +0.3% | Global, concentrado en ��������-�ʲ���í�ھ����� y Oriente Medio | Corto plazo (≤ 2 años) |

| Controles de exportación de China que impulsan la inversión en cadenas de suministro fuera de China | +0.4% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Aleación de antimonio en baterías de metal líquido de calcio/sodio de próxima generación | +0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Sb de grado semiconductor para dispositivos 5G y cuánticos | +0.1% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión de �����ٱ��í���� de Plomo-Ácido y de Metal Líquido a Escala de Red en ��������-�ʲ���í�ھ�����

El almacenamiento a escala de servicios públicos está dando forma cada vez más al Mercado de Antimonio. En febrero de 2024, Ambri aseguró financiamiento de la Serie D y está lista para entregar baterías de metal líquido, que dependen de cátodos de antimonio-plomo, a Xcel Energy y Vistra. Si bien las baterías de plomo-ácido continúan dominando las copias de seguridad de telecomunicaciones en todo el Sudeste Asiático, incorporan antimonio en sus aleaciones de red para mejorar la durabilidad de ciclo profundo. La vasta flota de vehículos de combustión interna de China, incluso a medida que la electrificación gana impulso, refuerza la demanda de referencia, anclando firmemente el Mercado de Antimonio en el sector automotriz. Aunque el auge de las aleaciones de calcio-estaño podría reducir el uso de antimonio en las baterías, los sistemas de metal líquido a escala de red contrarrestan esto al consumir cantidades significativas de antimonio de alta pureza por módulo. Esta dinámica no solo impulsa los volúmenes agregados a mediano plazo, sino que también mejora el valor del suministro que se adhiere a estrictos estándares de pureza.

Auge del Resina PET que Impulsa el Uso de Catalizadores de Sb

El trióxido de antimonio sirve como catalizador de polimerización primario para más del 90% de la producción de tereftalato de polietileno (PET). Las nuevas instalaciones de PET en Arabia Saudita y Vietnam están programadas para comenzar operaciones antes de 2027. La reciente patente de Teijin sobre mezclas de catalizadores ternarios subraya el impulso de la industria para reducir el antimonio residual mientras se mantienen los beneficios cinéticos. Sin embargo, los reguladores están vigilando de cerca. La Agencia Europea de Sustancias y Mezclas Químicas está reevaluando actualmente los límites de migración permisibles para envases en contacto con alimentos. Este escrutinio introduce costos de cumplimiento, lo que podría orientar a la industria hacia sistemas basados en titanio para productos premium. Si bien el bajo gasto de capital y la experiencia establecida actualmente sostienen el dominio del antimonio como catalizador, los productores intermedios están explorando activamente alternativas para mitigar los riesgos regulatorios. Este enfoque cauteloso modera las perspectivas de crecimiento del mercado de antimonio más allá del horizonte inmediato de dos años.

Controles de Exportación de China que Impulsan la Inversión en Cadenas de Suministro Fuera de China

En agosto de 2024, Pekín introdujo un régimen de licencias, seguido de una prohibición de exportaciones a Estados Unidos en diciembre de 2024. Estas medidas llevaron a una dramática cuadruplicación de los precios en Róterdam en tan solo diez meses. La agitación impulsó una oleada de inversiones en América del Norte y Australia. En enero de 2025, Perpetua Resources obtuvo un acuerdo bajo la Ley de Producción de Defensa y una Decisión Final de Registro para su proyecto Stibnite. United States Antimony Corporation reanudó las operaciones de fundición en ��é�澱���� e inició actividades mineras en Montana en 2025. Mientras tanto, Korea Zinc buscó el estatus de tecnología central nacional, una medida que limita la propiedad extranjera y consolida el respaldo estatal para su proceso de electrólisis de diafragma. Si bien estas iniciativas contribuyen con una capacidad física relativamente modesta, su peso geopolítico supera con creces esta producción, remodelando las estrategias de adquisición en los sectores de defensa, semiconductores y almacenamiento de energía.

Aleación de Antimonio en �����ٱ��í���� de Metal Líquido de Calcio/Sodio de Próxima Generación

Las baterías de calcio-antimonio y sodio-antimonio, que apuntan a una vida útil de 20 años y costos por debajo de 100 USD por kWh, están posicionando al antimonio para pasar del mero estatus de materia prima al de material energético estratégico. Si bien los despliegues inmediatos de Ambri solo aprovecharán un tonelaje modesto, las negociaciones en curso para una cartera de proyectos podrían ver un aumento significativo de la demanda en los próximos años. Perpetua está canalizando volúmenes desde Stibnite directamente hacia los cátodos de Ambri, creando una cadena de suministro verticalmente integrada que elude el dominio chino. Aunque la tecnología lidia con los gastos de gestión térmica, un cambio en los incentivos de política que favorezca el almacenamiento de larga duración podría impulsar el Mercado de Antimonio hacia un aumento de la demanda reminiscente del auge de los retardantes de llama de la década de 1980.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuotas de exportación chinas volátiles y picos de precios | -0.3% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia retardantes de llama libres de halógenos en la UE y América del Norte | -0.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Costos de cumplimiento de toxicología REACH/TSCA | -0.2% | Europa, América del Norte, con efectos secundarios en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cuotas de Exportación Chinas Volátiles y Picos de Precios

Los precios de referencia en Róterdam aumentaron significativamente desde diciembre de 2023 hasta febrero de 2025. Este fuerte aumento ha comprimido los márgenes de los mezcladores y fabricantes de baterías, quienes encuentran difícil trasladar estos costos. En Europa y América del Norte, los procesadores pequeños y medianos están sintiendo el peso de esta presión sobre el flujo de caja, con algunos incluso pausando la producción hasta que los precios se estabilicen. El suministro anual de Korea Zinc sigue siendo limitado, representando una pequeña fracción de la producción minera global. Este suministro limitado deja a los compradores occidentales vulnerables a los cambios de política en Pekín. A medida que proyectos como Stibnite se preparan, se proyecta que la volatilidad continua impactará la CAGR pronosticada.

Cambio hacia Retardantes de Llama Libres de Halógenos en la UE y América del Norte

Los organismos reguladores a ambos lados del Atlántico están endureciendo las normas sobre sistemas halogenados sinergizados con trióxido de antimonio. La revisión en curso de la Agencia Europea de Sustancias y Mezclas Químicas podría restringir las formulaciones que contienen antimonio en electrónica de consumo y textiles[1]Agencia Europea de Sustancias y Mezclas Químicas, "Estrategia sobre retardantes de llama," echa.europa.eu . Las evaluaciones de la TSCA de Estados Unidos fomentan la reformulación preventiva, especialmente en productos para niños. Si bien el trióxido de antimonio goza de una fuerte ventaja en costos —los sistemas libres de halógenos necesitan cargas dobles o triples para igualar el rendimiento—, la carga de cumplimiento y el riesgo para la imagen de marca están acelerando la sustitución. El Mercado de Antimonio verá así un crecimiento más lento en América del Norte y Europa, incluso cuando la demanda en ��������-�ʲ���í�ھ����� aumenta.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Trióxido Enfrenta las Ganancias de Especialidad del Pentóxido

El trióxido de antimonio representó el 56,48% del volumen de 2025, reflejando sus roles arraigados en la catálisis de PET y la retardancia de llama. Sin embargo, su trayectoria de crecimiento enfrenta restricciones debido al cambio de Europa hacia alternativas libres de halógenos. El pentóxido de antimonio se expande a una CAGR del 2,5% a medida que los fabricantes de vidrio de especialidad y fotovoltaico buscan sus superiores capacidades de decoloración y afinado. Los lingotes metálicos, con una pureza premium de Korea Zinc, atienden las demandas de alta pureza de los sectores militar y de semiconductores. Si bien las aleaciones de baterías de plomo-ácido están viendo cargas reducidas de antimonio debido al auge de las formulaciones de calcio-estaño, las baterías a escala de red están ayudando a compensar este declive. Además, los productos de nicho como el trisulfuro de antimonio, favorecido en pirotecnia, generan altos márgenes pero contribuyen con un tonelaje insignificante, destacando las diversas dinámicas dentro del mercado de antimonio.

Si bien el ascenso del pentóxido refuerza los ingresos de especialidad, el dominio del trióxido permanece sin desafíos fuera de Europa y América del Norte. Los avances de Teijin en catalizadores ternarios podrían extender el reinado del trióxido en el sector PET al reducir la migración sin comprometer la cinética. Incluso un ligero éxito en este esfuerzo podría aislar una porción significativa de la demanda global de antimonio de sustituciones inminentes. Por lo tanto, el mercado de antimonio se caracteriza por una base de trióxido de alto volumen y sensible a la regulación, complementada por el rápido crecimiento del pentóxido y un segmento de lingotes de alta pureza de nicho que genera ganancias significativas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Aplicación: Los Retardantes de Llama Lideran, la Cerámica Acelera

Los retardantes de llama consumieron el 55,02% del volumen de 2025, pero ese dominio está perdiendo impulso en Occidente. La cerámica y el vidrio crecen a una CAGR del 3,3% gracias al afinado de vidrio fotovoltaico y el silicio monocristalino dopado con antimonio. La demanda de catalizadores en la polimerización de PET sigue siendo sustancial pero es sensible a la presión regulatoria. Los usos electrónicos de especialidad, medidos en kilogramos, tienen altos márgenes y significancia estratégica. Esta combinación de aplicaciones indica una transición hacia menos pero más valiosas corrientes de valor, creando un amortiguador para los ingresos agregados incluso si el tonelaje de retardantes de llama se erosiona en las economías maduras.

La demanda cerámica proporciona una cobertura contra los vientos regulatorios en contra, particularmente a medida que los productores de vidrio solar aseguran pentóxido de antimonio para mejorar la claridad y la eliminación de burbujas. Las baterías ofrecen otra cobertura: aunque la intensidad de antimonio por unidad está cayendo en los arrancadores automotrices, los proyectos a escala de red requieren cargas a nivel de kilogramos por módulo. Por lo tanto, el Mercado de Antimonio mantiene impulsores de demanda diversificados que moderan el riesgo a la baja de cualquier clase de aplicación individual.

Por Tipo de Mineral: El Monopolio de la Estibina Refleja la Escasez Geológica

La estibina contribuyó con el 96,21% de la materia prima en 2025. El segmento crece a una CAGR del 1,75% ya que ningún mineral primario alternativo iguala su contenido de antimonio. Para 2031, el proyecto de Idaho de Perpetua está listo para introducir suministro adicional, diversificando ligeramente el origen dentro de la misma familia de minerales. Si bien la producción secundaria de la fundición de plomo-zinc contribuye con una pequeña participación al suministro, cuenta con mayor pureza y menores costos ambientales. Esto la convierte en una opción atractiva para refinadores integrados, como Korea Zinc. Sin embargo, el agotamiento en Xikuangshan de China y las inestabilidades políticas en Myanmar destacan un cuello de botella geológico significativo. Aunque el reciclaje de baterías al final de su vida útil podría reforzar el suministro, la tendencia del esquema pirometalúrgico actual a perder estaño en la escoria limita la usabilidad del antimonio recuperado. Sin avances significativos en hidrometalurgia, el mercado de antimonio permanece estrechamente vinculado a la geología de la estibina.

Por Industria de Usuario Final: Los Plásticos Dominan, el Almacenamiento de Energía Surge

Los plásticos capturaron el 48,76% del uso final en 2025, anclados en formulaciones de retardantes de llama para arneses de cables y carcasas de electrodomésticos. El crecimiento futuro del segmento es modesto a medida que las regulaciones de la UE y Estados Unidos fomentan alternativas libres de halógenos. El almacenamiento de energía y los servicios públicos fueron los de más rápido crecimiento con una CAGR del 3,26%. La cartera de proyectos de Ambri y la demanda resiliente de respaldo de telecomunicaciones subrayan el potencial alcista de este sector. Los sectores automotriz y de transporte utilizaron baterías de plomo-ácido y aleaciones de cojinetes. Los productos químicos y catalizadores están en riesgo de sustitución. Si bien los sectores de semiconductores y defensa consumieron cantidades mínimas, influyeron significativamente en las primas de precio para el material de pureza 5N. En consecuencia, el Mercado de Antimonio está dividido entre los plásticos de alto volumen, que lidian con desafíos regulatorios, y el sector de almacenamiento de energía en rápida expansión, que presenta una ventaja estratégica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Análisis Geográfico

��������-�ʲ���í�ھ����� mantuvo el 86,67% del volumen global en 2025 y se expande a una CAGR del 3,12%. En 2024, China refinó antimonio pero operó a solo un tercio de su capacidad instalada, lidiando con la escasez de mineral y los costos de cumplimiento. La creciente demanda en los sectores de plásticos y motocicletas de India, junto con el auge del PET en Vietnam, consolida el papel central de ��������-�ʲ���í�ھ����� en el Mercado de Antimonio. A pesar de la refinación doméstica, ������ó�� sigue siendo un importador neto, abasteciendo predominantemente de China y Vietnam[2]Centro Nacional de Información sobre Minerales del USGS, "������ó��—2020–2021," pubs.usgs.gov. Mientras tanto, Korea Zinc de Corea del Sur aumentó su producción y planea un modesto incremento, con una porción de la producción destinada a los mercados occidentales.

América del Norte se está preparando para una expansión del suministro. Proyectos como el Stibnite de Perpetua y las operaciones de United States Antimony en ��é�澱���� y Montana están listos para satisfacer una porción significativa de las necesidades domésticas en los próximos años. Esta demanda está impulsada por sectores como la electrónica de defensa, el almacenamiento a escala de red y las fábricas de semiconductores, especialmente con el impulso de relocalización bajo la Ley CHIPS y Ciencia. Si bien Europa depende en gran medida de las importaciones, el endurecimiento de las regulaciones sobre retardantes de llama está llevando a procesadores como Campine de Bélgica a pivotar hacia el reciclaje. En la región de Oriente Medio-África/América del Sur, Bolivia y Marruecos son actores clave en la diversificación del suministro, pero su producción combinada ofrece solo un alivio limitado.

A pesar de los esfuerzos de diversificación occidentales, se espera que la participación de mercado de ��������-�ʲ���í�ھ����� disminuya ligeramente en los próximos años, ya que los fundidores chinos continúan beneficiándose de las economías de escala en la refinación. Sin embargo, impulsada por motivaciones políticas para cadenas de suministro resilientes, se anticipa que una mayor porción de los volúmenes del Mercado de Antimonio fluya a través de canales no chinos, incluso si el tonelaje absoluto no sigue el ritmo del crecimiento de la demanda regional.

Panorama Competitivo

El mercado de antimonio está moderadamente consolidado. La diferenciación tecnológica se está agudizando. La electrólisis de diafragma de Korea Zinc produce metal de pureza 5N adecuado para dispositivos cuánticos y sistemas de radar, obteniendo precios múltiples veces superiores a los grados de retardantes de llama. Los especialistas en reciclaje están experimentando con esquemas hidrometalúrgicos para recuperar antimonio de baterías de plomo-ácido usadas sin perder estaño, un desarrollo que podría desbloquear el suministro secundario y reducir la exposición a los concentrados chinos. La volatilidad de precios ha comprimido los márgenes de los mezcladores intermedios, obligando a los productores a competir en seguridad y pureza en lugar de costo.

Líderes de la Industria del Antimonio

Xikuangshan Shanxing Antimony Industry Co., Ltd.

Hunan Province Anhua Huayu Antimony Industry Co., Ltd.

Hunan Gold Co., Ltd.

Campine NV

United States Antimony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mandalay Resources y Alkane Resources han anunciado una fusión que creará una empresa minera más sólida enfocada en oro y antimonio. Con Mandalay ya produciendo antimonio en su mina Costerfield, el acuerdo otorga a la empresa combinada mayor solidez financiera y recursos para expandir la producción.

- Noviembre de 2024: United States Antimony Corporation ha ampliado su presencia minera en Alaska mediante la adquisición de 24 concesiones adicionales que cubren 3.840 acres cerca de Stibnite Creek. Esta adquisición aumenta el total de concesiones de la empresa en Alaska a 93, abarcando 14.880 acres, principalmente asociadas con antimonio y otros minerales críticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del antimonio como la producción mundial y el comercio de metal primario refinado junto con derivados de venta inmediata, principalmente trióxido de antimonio, pentóxido, aleaciones maestras e lingotes, consumidos en retardantes de llama, baterías de plomo-ácido, catalizadores, cerámica, electrónica e industrias afines. El volumen se rastrea desde la producción minera hasta la salida de la refinería y el primer punto de venta comercial, lo que proporciona a los analistas de Mordor una cadena de custodia auditable.

Exclusiones del alcance: los bienes finales intermedios, como baterías completas, resina PET o piezas de plástico que simplemente contienen antimonio, quedan fuera de la línea de base.

Descripción general de la segmentación

- Por Tipo de Producto

- Lingote Metálico

- Trióxido de Antimonio

- Pentóxido de Antimonio

- Aleaciones

- Otros Tipos de Productos (Gránulos, Cristales Individuales, etc.)

- Por Tipo de Mineral

- Estibina

- Otros

- Por Aplicación

- Retardantes de Llama

- �����ٱ��í����

- Cerámica y Vidrio

- Catalizador

- Otras Aplicaciones (Semiconductores, Defensa, etc.)

- Por Industria de Usuario Final

- Plásticos y Polímeros

- Automotriz y Transporte

- Productos Químicos y Catalizadores

- Electrónica y Semiconductores

- Almacenamiento de Energía y Servicios Públicos

- Otras Industrias

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan a continuación entrevistas estructuradas con operadores de fundiciones, formuladores de aleaciones para baterías, operadores de materias primas y expertos regionales en regulación de seguridad en ��������-�ʲ���í�ھ�����, Europa y América del Norte. Estas conversaciones validan los supuestos de rendimiento, los márgenes de precios y las tendencias de sustitución que los datos secundarios por sí solos no pueden revelar, lo que nos permite cerrar las brechas de información antes del modelado final.

Investigación documental

Comenzamos extrayendo fuentes públicas autorizadas como el Servicio Geológico de los Estados Unidos, los códigos de envío de UN Comtrade, las publicaciones de la Asociación de la Industria de Metales No Ferrosos de China, las notificaciones de la Agencia Europea de Sustancias y Mezclas Químicas, y revistas especializadas que cubren la química de los retardantes de llama. Los informes de empresas, presentaciones para inversores y prensa de reputación se analizan para dimensionar las capacidades de las refinerías y hacer seguimiento a los impactos de políticas como la restricción de cuotas de China en septiembre de 2024. Los recursos de pago, incluidos D&B Hoovers y Dow Jones Factiva, nos ayudan a verificar la propiedad, la utilización y los flujos comerciales. Muchas otras referencias respaldan el trabajo de base, aunque no se enumeran aquí.

Dimensionamiento del mercado y pronóstico

Una única reconstrucción descendente de producción y comercio convierte la producción minera reportada, los grados de concentrado, la recuperación en refinería y las exportaciones netas en un conjunto de consumo anual, que luego se verifica mediante consolidaciones ascendentes selectivas de la capacidad de fundición muestreada y el precio de venta promedio. Variables clave como las cuotas de exportación chinas, los ciclos de fabricación de baterías de plomo-ácido, la penetración de retardantes de llama en los códigos de construcción, las tasas de reciclaje y la dispersión del precio del metal antimonio alimentan el año base. Los pronósticos hasta 2030 se basan en regresión multivariante combinada con análisis de escenarios, de modo que el crecimiento del volumen se alinee con la actividad de construcción, la demanda de baterías automotrices y la eliminación regulatoria de los sistemas halogenados.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión analítica, pruebas de varianza frente a indicadores independientes y recontacto con las fuentes cuando las anomalías superan los umbrales preestablecidos. Actualizamos cada doce meses y emitimos actualizaciones intermedias tras impactos materiales en políticas o cadenas de suministro; se realiza una verificación final de coherencia justo antes de la entrega al cliente.

Por qué la línea de base de antimonio de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas eligen diferentes alcances funcionales, referencias de precios y frecuencias de actualización. Reconociendo esto, vinculamos nuestra línea de base a métricas de volumen trazables y ajustamos por impactos de cuotas y oferta secundaria que otros pasan por alto.

Los principales factores de brecha incluyen: 1) algunos estudios convierten los flujos de metal a ingresos utilizando un único precio de venta promedio plano, 2) otros reportan únicamente la demanda de retardantes de llama, y 3) ciclos de actualización que no capturan los cambios de política de 2024-25.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 98,15 kt (2025) | ���ϲ����� | |

| USD 2,31 B (2024) | Global Consultancy A | Utiliza ASPs uniformes; no reconcilia la volatilidad de las cuotas chinas ni los volúmenes de suministro reciclado |

| USD 1,08 B (2024) | Industry Journal B | Se centra únicamente en la aplicación de retardantes de llama, omitiendo la demanda de baterías y catalizadores que nosotros capturamos |

Estas comparaciones muestran que cuando el alcance, las variables y la frecuencia difieren, los números se dispersan ampliamente. Al fundamentar cada paso en una contabilidad de volumen transparente e inteligencia de campo actualizada de forma rutinaria, ���ϲ����� ofrece un punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Reporte

¿Cuál es la CAGR pronosticada del mercado de antimonio de 2026 a 2031?

Se proyecta que el mercado de antimonio se expanda a una CAGR del 1,67% durante el período 2026-2031.

¿Cuán grande será la demanda global para 2031?

Se espera que el volumen alcance 140,27 kilotones, frente a los 129,12 kilotones en 2026.

¿Qué región controla la mayor parte del suministro y la demanda?

��������-�ʲ���í�ھ����� representa el 86,67% del volumen global gracias a la capacidad de refinación dominante de China.

¿Qué tipo de producto lidera el consumo hoy?

El trióxido de antimonio domina con una participación del 56,48% del volumen de 2025, principalmente para catalizadores de PET y retardantes de llama.

¿Qué segmento de usuario final crece más rápido?

El almacenamiento de energía y los servicios públicos avanzan a una CAGR del 3,26%, impulsados por los despliegues de baterías de metal líquido y plomo-ácido.

Última actualización de la página el: