Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agentes Antidetonantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Antidetonantes por ���ϲ�����

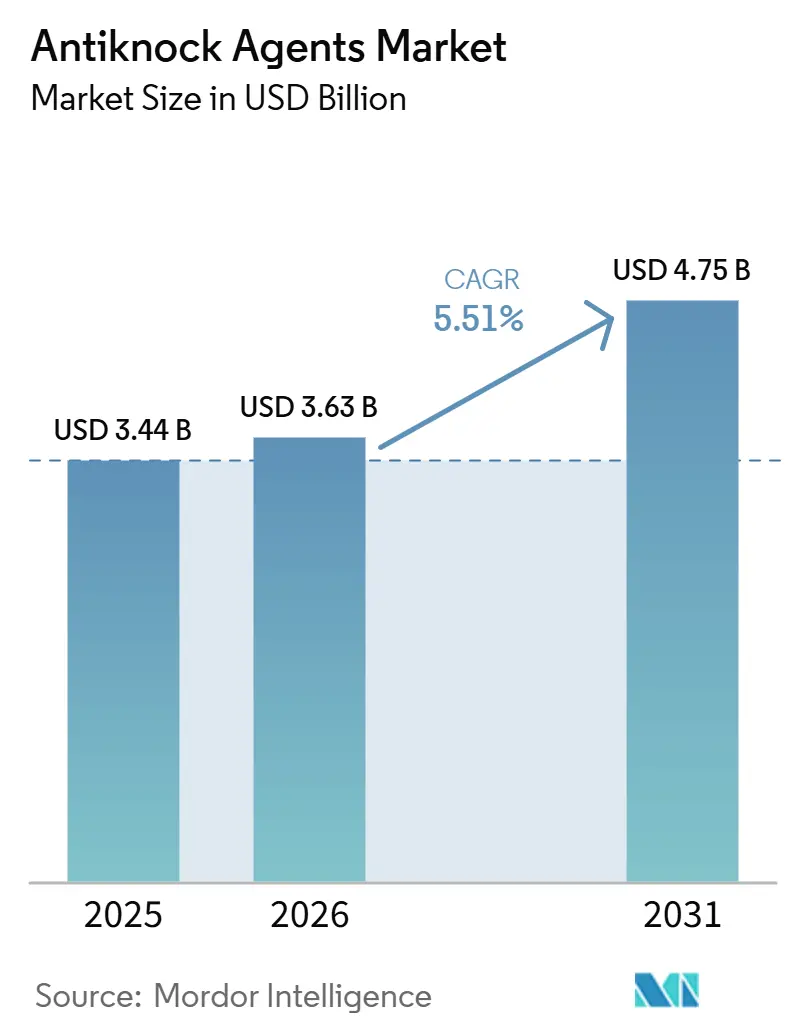

Se espera que el tamaño del Mercado de Agentes Antidetonantes aumente de USD 3,44 mil millones en 2025 a USD 3,63 mil millones en 2026 y alcance USD 4,75 mil millones en 2031, creciendo a una CAGR del 5,51% durante 2026-2031. Los motores de inyección directa de gasolina turboalimentados, los límites aromáticos relajados en el Sudeste Asiático y la Directiva de Energías Renovables III de la Unión Europea están impulsando colectivamente la adopción de mezclas de oxigenados de grado premium. Los fabricantes de automóviles están aumentando las especificaciones de octanaje por encima de 95 Número de Octano de Investigación (RON) para mitigar el riesgo de preignición a baja velocidad. Esta tendencia está alentando a los refinadores a priorizar el Éter Metil Terciario Butílico (MTBE), el Éter Etil Terciario Butílico (ETBE) y el etanol sobre los aromáticos a base de benceno. Simultáneamente, los proyectos piloto de combustibles sintéticos (e-combustibles) en Alemania, ������ó�� y Chile están creando oportunidades para potenciadores de sustitución directa. Estos potenciadores mejoran los niveles de RON sin perturbar las corrientes de gasolina sintética parafínica. En la región ��������-�ʲ���í�ھ�����, las actualizaciones de refinerías y los estándares de combustible flexible están apoyando la demanda de tolueno y MTBE. Adicionalmente, el mandato del 29% de combustible de transporte renovable de la Unión Europea está dirigiendo inversiones hacia unidades de producción de bio-ETBE, que proporcionan doble crédito hacia los objetivos de cumplimiento. Si bien América del Norte y Europa anticipan una reducción en los volúmenes totales de gasolina debido a la creciente adopción de vehículos eléctricos de batería, se espera que el consumo de gasolina de grado premium crezca. Este crecimiento se atribuye a los requisitos de los trenes de potencia turbo-híbridos, que requieren un octanaje de 93 RON o superior.

Conclusiones Clave del Informe

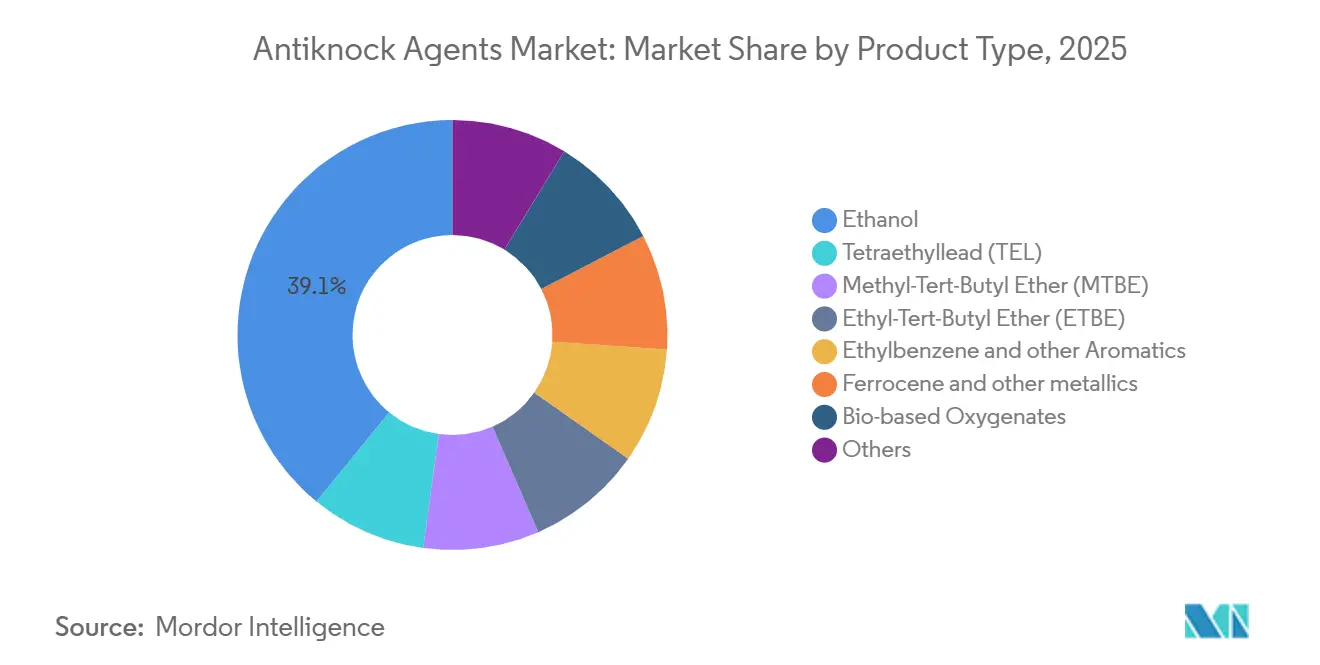

- Por tipo de producto, el etanol representó el 39,11% de la participación del mercado de agentes antidetonantes en 2025, mientras que los oxigenados de base biológica están proyectados para avanzar a una CAGR del 6,17% hasta 2031.

- Por forma, las formulaciones líquidas capturaron el 62,14% de la participación del mercado de agentes antidetonantes en 2025 y crecerán a una CAGR del 5,88% hasta 2031.

- Por canal de distribución, la inyección en terminal a granel lideró con una participación de ingresos del 44,78% en 2025; se proyecta que el mercado minorista de posventa se expanda a una CAGR del 6,12% hasta 2031.

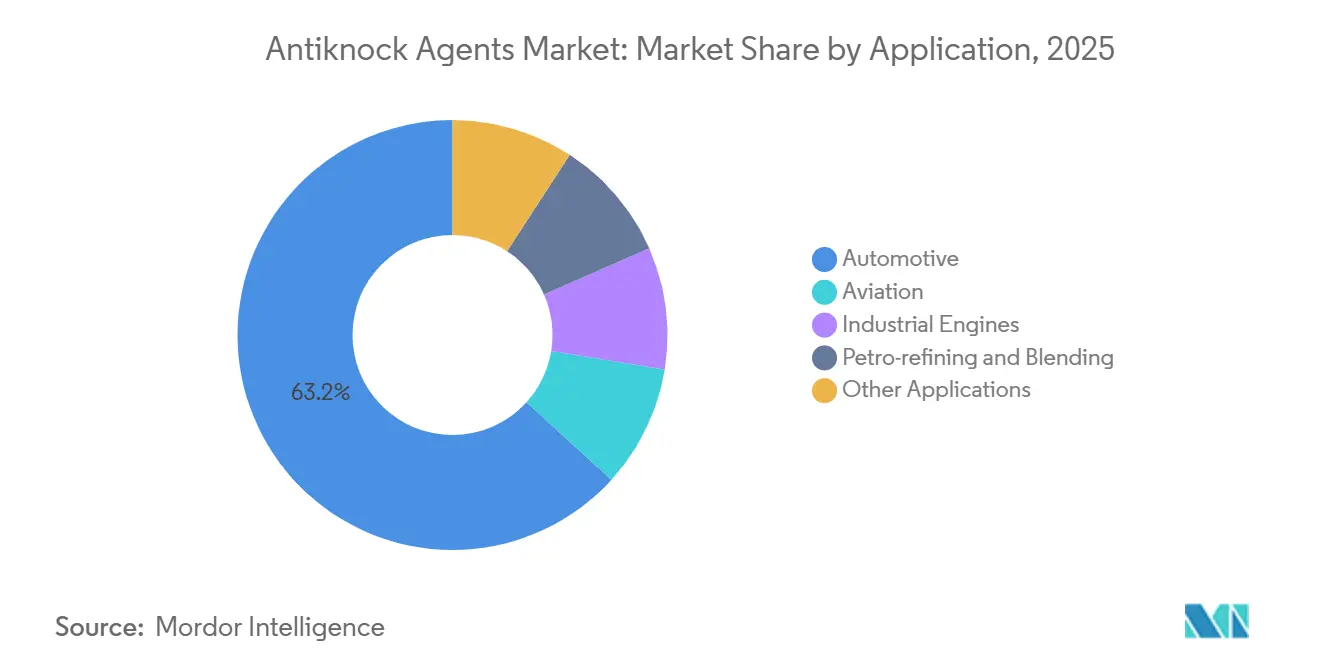

- Por aplicación, el sector automotriz representó el 63,24% del tamaño del mercado de agentes antidetonantes en 2025, mientras que la petrorefinación y la mezcla avanzan a una CAGR del 5,93% hasta 2031.

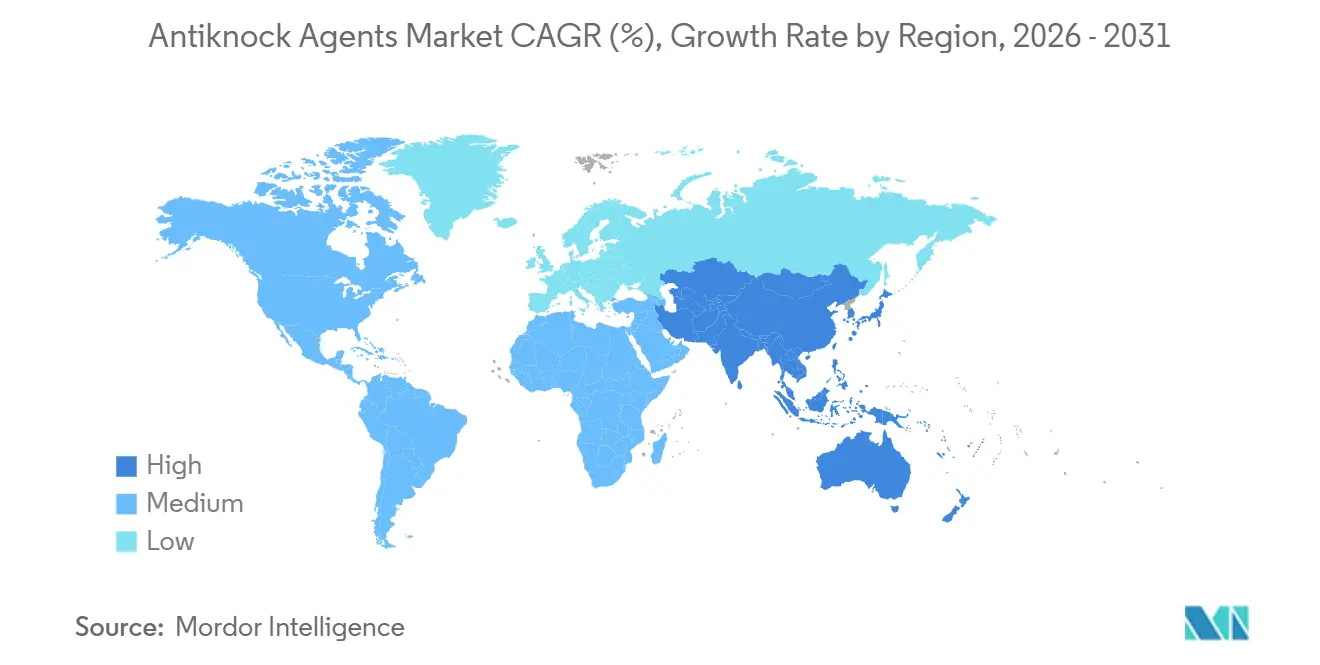

- Por geografía, ��������-�ʲ���í�ھ����� representó el 46,11% del tamaño del mercado de agentes antidetonantes en 2025 y se proyecta que crezca al 6,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agentes Antidetonantes

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de tamaño turboalimentada que requiere combustibles de mayor octanaje | +1.2% | UE, China, India, Estados Unidos | Mediano plazo (2-4 años) |

| Rápida motorización en el Sudeste Asiático con límites aromáticos laxos | +1.4% | Indonesia, Vietnam, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Adopción de bio-MTBE y bio-ETBE para cumplir los objetivos renovables de la UE | +0.9% | UE-27, liderada por Francia, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Proyectos piloto de e-combustibles que crean demanda de octanaje de sustitución directa | +0.6% | Alemania, ������ó��, Chile, Arabia Saudita | Largo plazo (≥ 4 años) |

| Integración de gas residual de combustible de aviación sostenible que permite la coproducción de bio-éteres | +0.4% | Estados Unidos, Finlandia, California | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Reducción de Tamaño Turboalimentada que Requiere Combustibles de Mayor Octanaje

Con relaciones de compresión de 11:1 o superiores, los motores turboalimentados de 1,2 a 2,0 litros operan cerca de los límites del combustible de 91 Número de Octano de Investigación (RON). En 2025, 14 Fabricantes de Equipos Originales (OEM) adoptaron el estándar TOP TIER, que exige cinco veces la línea base de detergente de la Agencia de Protección Ambiental (EPA) para abordar los depósitos en los inyectores y la preignición a baja velocidad[1]TOP TIER, "Estándar y Requisitos de Combustible," TOPTIERGAS.COM. La investigación del Laboratorio Nacional de Argonne indica que aumentar el contenido de etanol de E10 a E15 reduce las emisiones de número de partículas en un 18%. Sin embargo, las mejoras de RON se estabilizan más allá de E20 debido a los efectos de enfriamiento de carga sobre la velocidad de llama. En consecuencia, los mezcladores de combustible premium están incorporando entre 10 y 12 por ciento en volumen (vol%) de Éter Etil Terciario Butílico (ETBE) en E10, logrando 95+ RON mientras se adhieren al límite de presión de vapor Reid de 7 libras por pulgada cuadrada (psi).

Rápida Motorización en el Sudeste Asiático con Límites Aromáticos Laxos

Las regulaciones equivalentes a Euro 4 de Indonesia permiten un 45% de aromáticos y un 1,5% de benceno. Este marco regulatorio permite a Pertamina suministrar eficientemente gasolina de 92 RON rica en reformado. En 2025, el consumo de gasolina en Vietnam aumentó un 8,2%. Sin embargo, al carecer sus refinerías de actualizaciones de Craqueo Catalítico Fluido (FCC), los importadores dependen de nafta aromática de Corea del Sur y Singapur. Si bien se ha introducido E20 en Tailandia, representa solo el 12% de las ventas minoristas debido a preocupaciones sobre la reducción del rendimiento de combustible. Por el contrario, los híbridos de lujo requieren 95 RON o superior, creando un mercado premium para el Éter Metil Terciario Butílico (MTBE) y el etanol.

Adopción de Bio-MTBE y Bio-ETBE para Cumplir los Objetivos Renovables de la UE

Bajo la Directiva de Energías Renovables III (RED III), la cuota renovable de transporte está establecida para aumentar al 29% para 2030, con el bio-ETBE avanzado recibiendo doble crédito[2]Comisión Europea, "Directiva de Energías Renovables – Objetivos y Normas," ENERGY.EC.EUROPA.EU. Francia ya está mezclando 6,8 vol% de bio-ETBE, lo que permite a los refinadores cumplir los mandatos sin inversiones adicionales en Aceite Vegetal Hidrotratado (HVO). Evonik ha desarrollado un proceso basado en zeolita que convierte el etanol residual en isobutileno con una selectividad del 82%, reduciendo la dependencia de las corrientes fósiles de C4.

Proyectos Piloto de E-Combustibles que Crean Demanda de Octanaje de Sustitución Directa

El proyecto piloto Haru Oni de Porsche está convirtiendo e-metanol en gasolina, lo que requiere la adición de 8-10 vol% de ETBE para alcanzar 95 RON. Mientras tanto, el consorcio de la Organización de Desarrollo de Nuevas Energías y Tecnología Industrial (NEDO) de ������ó�� está mejorando la nafta sintética de Fischer-Tropsch de 78 a 93 RON utilizando el paquete de aditivos no metálicos de Innospec. La próxima planta de e-combustibles de Saudi Aramco con capacidad de 50.000 barriles por día (kbpd) planea implementar alquilación en sitio en lugar de depender de oxigenados importados, asegurando la alineación con su estrategia de integración petroquímica.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del etanol y restricciones del muro de mezcla en Estados Unidos | -0.7% | Estados Unidos, Brasil, importadores de la UE | Corto plazo (≤ 2 años) |

| Penetración de vehículos eléctricos que erosiona la base de demanda de gasolina | -1.1% | China, UE, California, Noruega | Mediano plazo (2-4 años) |

| Controles de motores de próxima generación que reducen el requisito de octanaje | -0.6% | Global, concentrado en segmentos OEM premium (Alemania, ������ó��, Estados Unidos) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del Etanol y Restricciones del Muro de Mezcla en Estados Unidos

En enero de 2025, los precios del etanol de maíz aumentaron de USD 1,85 por galón a USD 2,62 en agosto, impulsados por una reducción del rendimiento del 14% debido a sequías en el Medio Oeste. Aunque la Agencia de Protección Ambiental (EPA) aprobó el E15 durante todo el año en 3.800 estaciones, el muro de mezcla de E10 continúa limitando la demanda adicional. Los precios de importación en Róterdam aumentaron a EUR 720 (USD 0,47) por m³ a medida que Brasil redirigió el etanol hacia el uso hidratado doméstico.

Penetración de Vehículos Eléctricos que Erosiona la Demanda de Gasolina

En 2025, las ventas de vehículos eléctricos de batería (BEV) alcanzaron 18,2 millones, reduciendo la demanda de gasolina en 420 miles de barriles por día (kbpd), con China representando el 60% de esta disminución. En Noruega, la demanda de gasolina disminuyó un 11%, lo que llevó al cierre de estaciones de servicio y a un cambio hacia ofertas exclusivamente premium. Se espera que la regulación de Vehículos Limpios Avanzados II de California reduzca aún más la demanda de gasolina, con una disminución anual proyectada del 2,8% hasta 2030.

Análisis de Segmentos

Por Tipo de Producto: Los Bio-Oxigenados Despuntan Impulsados por el Liderazgo del Etanol

El etanol representó el 39,11% de la participación del mercado de agentes antidetonantes en 2025, impulsado por la política E27-E30 de Brasil y el Estándar de Combustible Renovable de Estados Unidos, que apoyaron la demanda. Sin embargo, se proyecta que los oxigenados de base biológica experimenten el crecimiento más rápido en el mercado de agentes antidetonantes, con una CAGR del 6,17% hasta 2031. Este crecimiento se atribuye al doble conteo del éter etil terciario butílico de base biológica (bio-ETBE) bajo la Directiva de Energías Renovables III (RED III) y a la integración del gas residual de combustible de aviación sostenible (SAF), que proporciona isobutileno rentable.

Por Forma: Los ��í��ܾ����s Dominan, los Paquetes de Aditivos Ganan Atractivo

Las formulaciones líquidas representaron el 62,14% de la participación del mercado de agentes antidetonantes en 2025 y se proyecta que crezcan a una CAGR del 5,88%. Este crecimiento se atribuye a su compatibilidad con tuberías y la comodidad que ofrecen en los procesos de dosificación en terminales. Adicionalmente, los analizadores en línea de Chevron contribuyeron a la eficiencia operativa al reducir el exceso de octanaje en 0,4 puntos, lo que resultó en ahorros de costos de USD 3,2 millones en gastos de oxigenados. Estos factores destacan el papel significativo de las formulaciones líquidas en el mercado de agentes antidetonantes.

Por Canal de Distribución: La Inyección a Granel se Mantiene Estable, el Mercado de Posventa se Acelera

La mezcla en terminal a granel representó el 44,78% de los ingresos proyectados para 2025, principalmente debido a su eficacia para garantizar la trazabilidad regulatoria para la generación de créditos del Estándar de Combustible Renovable (RFS). Este método es ampliamente adoptado por su capacidad para cumplir los requisitos de conformidad de manera eficiente y mantener la consistencia en la calidad del combustible.

El segmento del mercado minorista de posventa es el de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 6,12%. Este crecimiento está impulsado por la creciente demanda de los consumidores de aditivos de combustible a base de ferroceno, que están fácilmente disponibles a través de plataformas en línea. Empresas como Lucas Oil han contribuido a este crecimiento al reformular sus productos, reemplazando el manganeso con ferroceno, lo que llevó a un aumento del 18% en las ventas de 2025.

Por Aplicación: Automotriz es el Mayor Segmento, Petrorefinación es el más Rápido

El sector automotriz representó el 63,24% del volumen proyectado para 2025. Esta participación significativa destaca la continua dependencia de las aplicaciones automotrices para el consumo de gasolina. Por otro lado, el segmento de petrorefinación y mezcla es la aplicación de más rápido crecimiento, con una CAGR del 5,93%. Este crecimiento está impulsado por la adopción de sistemas de octanaje en línea, que permiten a los refinadores ajustar las propiedades de la gasolina según sea necesario. La puesta en marcha de la alquilación de Zhenhai de Sinopec ha contribuido a este crecimiento al aumentar el rendimiento del grupo de 95 Número de Octano de Investigación (RON). Este desarrollo se alinea con la implementación de las regulaciones China VII, que restringen los aromáticos al 35%.

Análisis Geográfico

En 2025, la región ��������-�ʲ���í�ھ����� representó el 46,11% de los ingresos del mercado de agentes antidetonantes y se proyecta que crezca a una CAGR del 6,28% hasta 2031. La flota de 300 millones de vehículos de China, junto con su transición a 95 Número de Octano de Investigación (RON), está impulsando la demanda de Éter Metil Terciario Butílico (MTBE). En India, la implementación de Bharat Stage VII está llevando a actualizaciones en los catalizadores de Craqueo Catalítico Fluido (FCC), con el Fourtiva de BASF apoyando el control de aromáticos. Los vehículos híbridos de ������ó��, que requieren un premium de 100 RON, han contribuido a un aumento del 6% en las ventas de alto octanaje, a pesar de una disminución en el consumo general de gasolina.

El mercado de agentes antidetonantes de América del Norte está experimentando volúmenes estables pero un aumento en la intensidad de octanaje. La adopción de E15 durante todo el año en la región y las Regulaciones de Combustible Limpio de �䲹�Բ���á están apoyando el uso de etanol y bio-MTBE. En ��é�澱����, la reducción de barreras arancelarias ha facilitado mayores importaciones de MTBE. Si bien la penetración de vehículos eléctricos está reduciendo el consumo de gasolina en Estados Unidos en un 1,1% anual, el crecimiento de los turbo-híbridos está manteniendo una fuerte demanda de combustibles de grado premium.

Europa avanza gracias a los mandatos de energías renovables. Francia ha aumentado su uso de bio-MTBE al 6,8 vol%, mientras que Alemania apunta a una mezcla del 12-15% para el cumplimiento de dióxido de carbono (CO₂). La línea base E10 del Reino Unido aún permite un premium de 97+ RON, que creció un 9% en 2025. Noruega, con una participación del 92% de vehículos eléctricos de batería (BEV), ha reducido el consumo de gasolina en un 11%, lo que indica un futuro desplazamiento de la demanda del mercado de agentes antidetonantes hacia los segmentos premium.

Panorama Competitivo

El mercado de agentes antidetonantes está moderadamente concentrado. El Keropur TOP TIER+ de BASF aborda los requisitos de detergente, octanaje y protección de garantía. La suite Octaburn libre de manganeso de Innospec cumple con las restricciones de metales de China VI. LyondellBasell ha aumentado su producción de éter metil terciario butílico (MTBE) en Channelview a 620 kilotones por año (kt/a), apoyando las exportaciones desde la Costa del Golfo hacia América Latina. Evonik y Braskem están avanzando en vías de bio-isobutileno que aseguran dobles créditos de la Directiva de Energías Renovables III (RED III) y abordan la escasez de C4 fósil.

Las iniciativas estratégicas incluyen el lanzamiento planificado por Chevron Oronite en 2024 de plataformas de aditivos para gasolina adaptadas para mezclas de e-combustibles. TotalEnergies está actualizando su instalación de Gonfreville para producir 150 kt/a adicionales de éter etil terciario butílico de base biológica (bio-ETBE), y Phillips 66 está colaborando con Chevron Richmond en una conexión de MTBE a partir de gas residual. El enfoque tecnológico está cambiando hacia analizadores en línea y controles de mezcla impulsados por inteligencia artificial (IA). Estos avances han reducido los excesos de octanaje a menos de 0,2 en refinerías como Marathon Galveston Bay, resultando en ahorros anuales de USD 4,8 millones.

Líderes de la Industria de Agentes Antidetonantes

Innospec

Chevron Oronite Company LLC

Afton Chemical

BASF

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BASF introdujo el concentrado detergente-octano Keropur TOP TIER+, que aumenta el Número de Octano de Investigación (RON) en 1,5. Este producto, vinculado al mercado de Agentes Antidetonantes, permitió a la empresa asegurar una participación del 12% del mercado estadounidense en seis meses.

- Agosto de 2024: Indian Oil Panipat contrató a BASF para introducir su catalizador de Craqueo Catalítico Fluido (FCC) Fourtiva para mejorar los niveles de octano, alineándose con los estándares Bharat Stage VII. Este desarrollo está vinculado al uso de agentes antidetonantes para mejorar la calidad del combustible.

Alcance del Informe Global del Mercado de Agentes Antidetonantes

Los agentes antidetonantes, compuestos químicos añadidos a la gasolina, aumentan su índice de octano. Esto previene la ignición prematura, también conocida como golpeteo del motor, y mejora la eficiencia del combustible en motores de alta compresión. Al permitir que la gasolina soporte temperaturas y presiones más altas antes de la ignición, estos aditivos reducen el desgaste del motor y minimizan los sonidos de traqueteo.

El mercado de agentes antidetonantes está segmentado por tipo de producto, forma, canal de distribución, aplicación y geografía. Por tipo de producto, el mercado está segmentado en etanol, tetraetilplomo (TEL), éter metil terciario butílico (MTBE), éter etil terciario butílico (ETBE), etilbenceno y otros aromáticos, ferroceno y otros metálicos, oxigenados de base biológica y otros. Por forma, el mercado está segmentado en líquido, sólido y paquetes de aditivos/concentrados. Por canal de distribución, el mercado está segmentado en inyección en terminal a granel, suministro OEM y mercado minorista de posventa. Por aplicación, el mercado está segmentado en automotriz, aviación, motores industriales, petrorefinación y mezcla, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos de agentes antidetonantes en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Etanol |

| Tetraetilplomo (TEL) |

| Éter Metil Terciario Butílico (MTBE) |

| Éter Etil Terciario Butílico (ETBE) |

| Etilbenceno y otros Aromáticos |

| Ferroceno y otros Metálicos |

| Oxigenados de Base Biológica |

| Otros |

| ��í��ܾ���� |

| ������� |

| Paquetes de Aditivos/Concentrados |

| Inyección en Terminal a Granel |

| Suministro OEM |

| Mercado Minorista de Posventa |

| Automotriz |

| ������������ó�� |

| Motores Industriales |

| Petrorefinación y Mezcla |

| Otras Aplicaciones |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| ASEAN | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Etanol | |

| Tetraetilplomo (TEL) | ||

| Éter Metil Terciario Butílico (MTBE) | ||

| Éter Etil Terciario Butílico (ETBE) | ||

| Etilbenceno y otros Aromáticos | ||

| Ferroceno y otros Metálicos | ||

| Oxigenados de Base Biológica | ||

| Otros | ||

| Por Forma | ��í��ܾ���� | |

| ������� | ||

| Paquetes de Aditivos/Concentrados | ||

| Por Canal de Distribución | Inyección en Terminal a Granel | |

| Suministro OEM | ||

| Mercado Minorista de Posventa | ||

| Por Aplicación | Automotriz | |

| ������������ó�� | ||

| Motores Industriales | ||

| Petrorefinación y Mezcla | ||

| Otras Aplicaciones | ||

| Por Geografía | ��������-�ʲ���í�ھ����� | China |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Agentes Antidetonantes?

Se espera que el tamaño del Mercado de Agentes Antidetonantes aumente de USD 3,44 mil millones en 2025 a USD 3,63 mil millones en 2026 y alcance USD 4,75 mil millones en 2031, creciendo a una CAGR del 5,51% durante 2026-2031.

¿Qué región lidera la demanda de agentes antidetonantes?

��������-�ʲ���í�ھ����� representó el 46,11% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 6,28% hasta 2031.

¿Qué producto crecerá más rápido hasta 2031?

Se espera que los oxigenados de base biológica, en particular el bio-MTBE y el bio-ETBE, se expandan a una CAGR del 6,17%.

¿Por qué son importantes los motores turboalimentados para la demanda de octanaje?

Los pequeños motores de inyección directa de gasolina turboalimentados necesitan 95 RON o superior para evitar el golpeteo, lo que aumenta la demanda de mezclas premium de agentes antidetonantes.

Última actualización de la página el: