Tamaño y �ʲ����پ������貹����ó�� del Mercado de Recubrimientos Antideslizantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

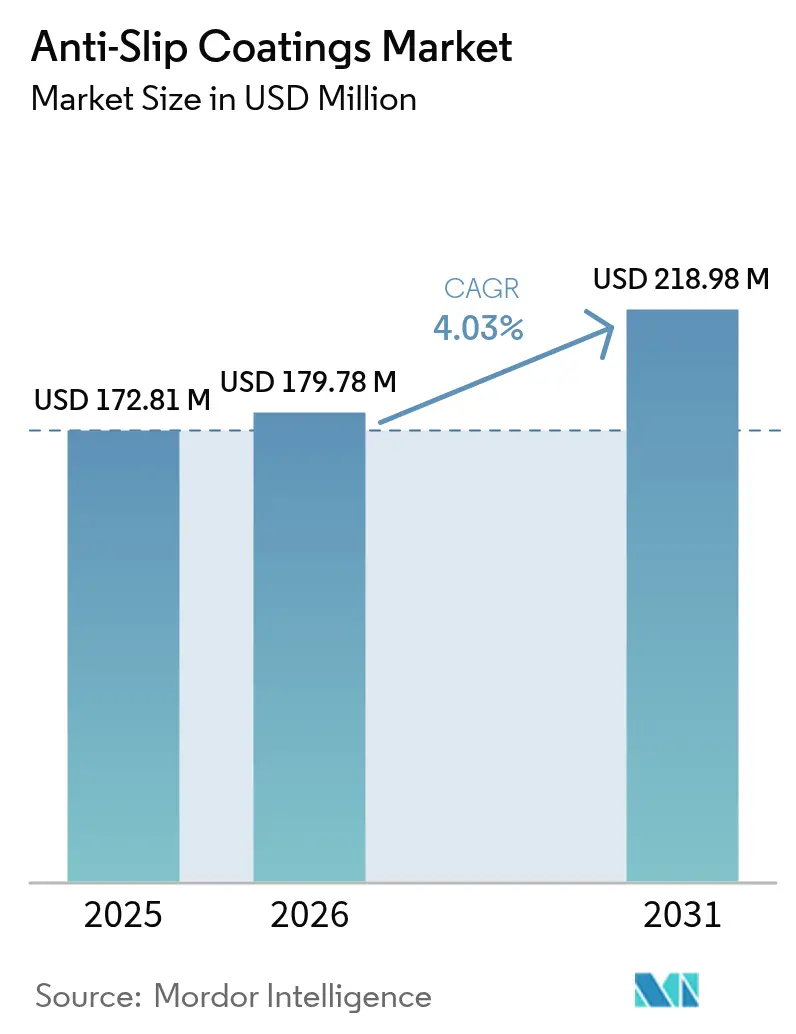

| Tamaño del Mercado (2026) | 179.78 Millones de dólares |

| Tamaño del Mercado (2031) | 218.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

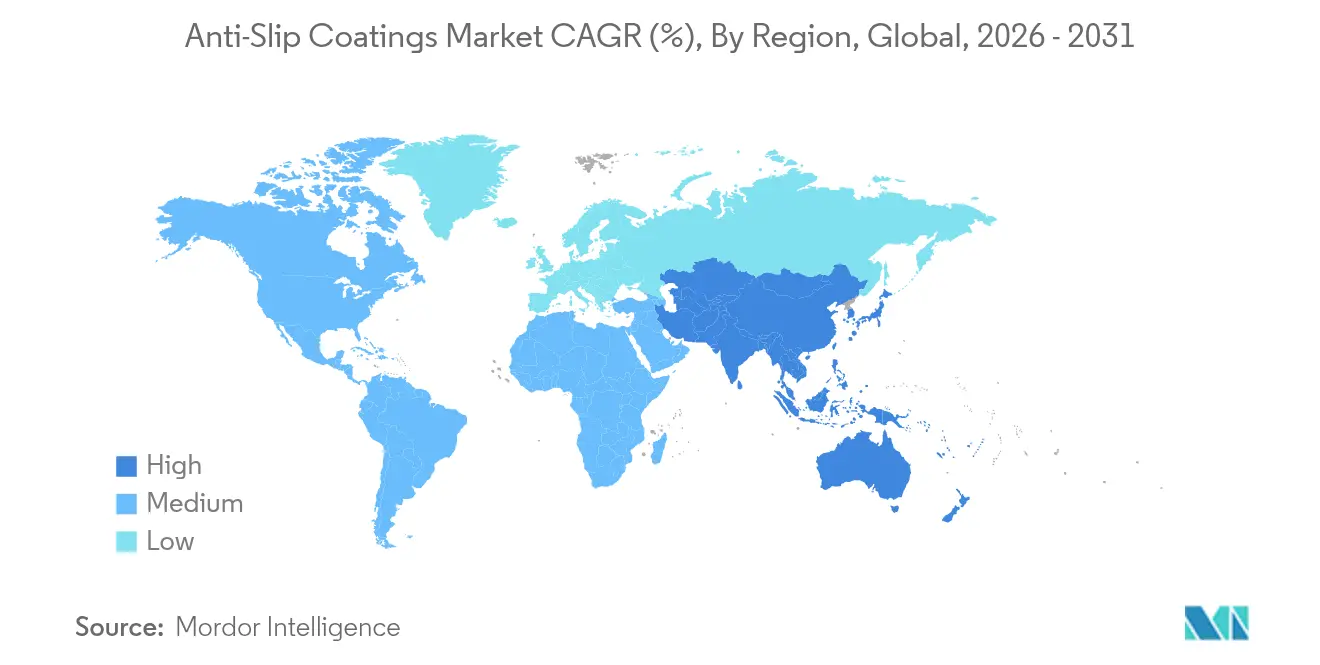

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Antideslizantes por ���ϲ�����

El tamaño del mercado de recubrimientos antideslizantes fue valorado en USD 172,81 millones en 2025 y se estima que crecerá desde USD 179,78 millones en 2026 hasta alcanzar USD 218,98 millones en 2031, a una CAGR del 4,03% durante el período de previsión (2026-2031). Las regulaciones de seguridad obligatorias, las primas de responsabilidad más elevadas y la expansión de las líneas de producción automatizadas sustentan un gasto constante en pisos resistentes al deslizamiento en fábricas, hospitales e infraestructura pública. La demanda crece más rápido donde convergen la robótica, los dispositivos sensibles a la electricidad estática y los frecuentes lavados químicos, dado que los acabados de piso tradicionales no pueden equilibrar la tracción con el control de descarga electrostática ni con la durabilidad química. Las fluctuaciones en los precios de las materias primas y las regulaciones más estrictas sobre solventes añaden presión de costos, aunque también aceleran la inversión en química de bajo contenido de COV que mejora la seguridad del trabajador y la facilidad de instalación. Los proveedores que combinan soporte técnico con fabricación ágil están posicionados para capturar especificaciones ganadoras a medida que los propietarios de proyectos buscan soluciones integrales en lugar de recubrimientos genéricos.

Conclusiones Clave del Informe

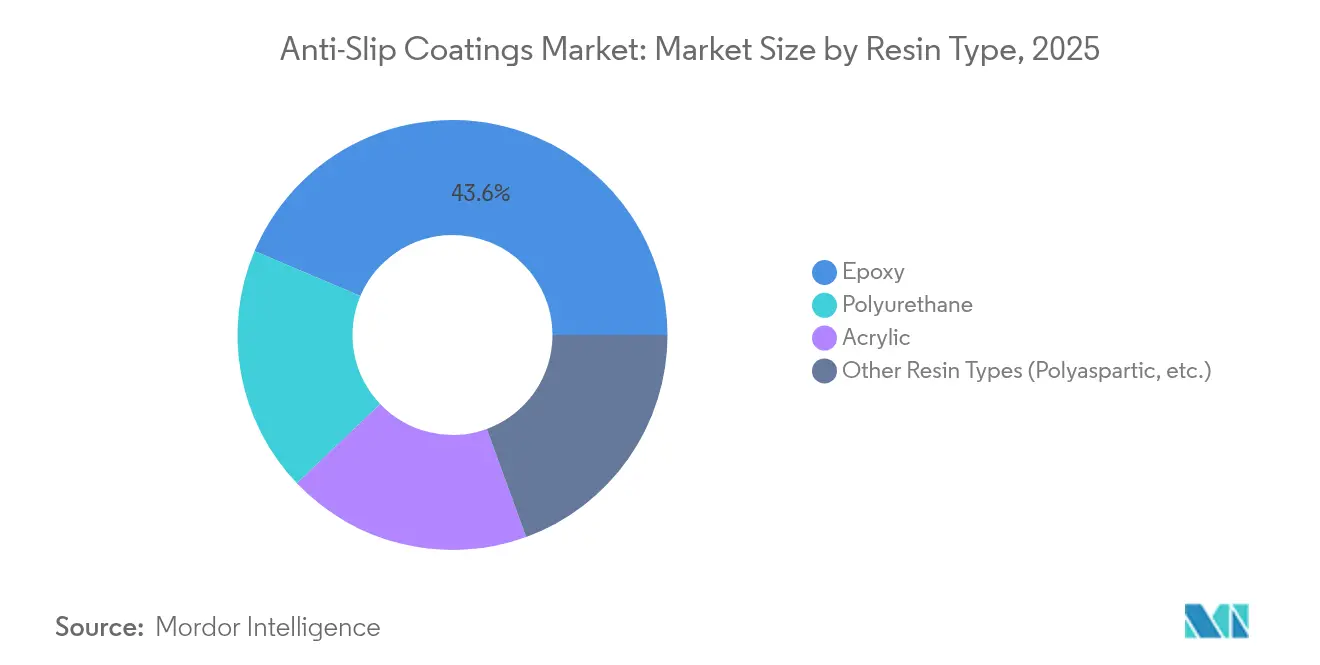

- Por tipo de resina, el epoxi capturó el 43,62% de la participación del mercado de recubrimientos antideslizantes en 2025, y otros tipos de resina avanzarán a una CAGR constante del 4,74% hasta 2031.

- Por tecnología, los sistemas de base acuosa representaron el 58,77% del tamaño del mercado de recubrimientos antideslizantes en 2025 y se están expandiendo a la CAGR más rápida del 4,61% hasta 2031.

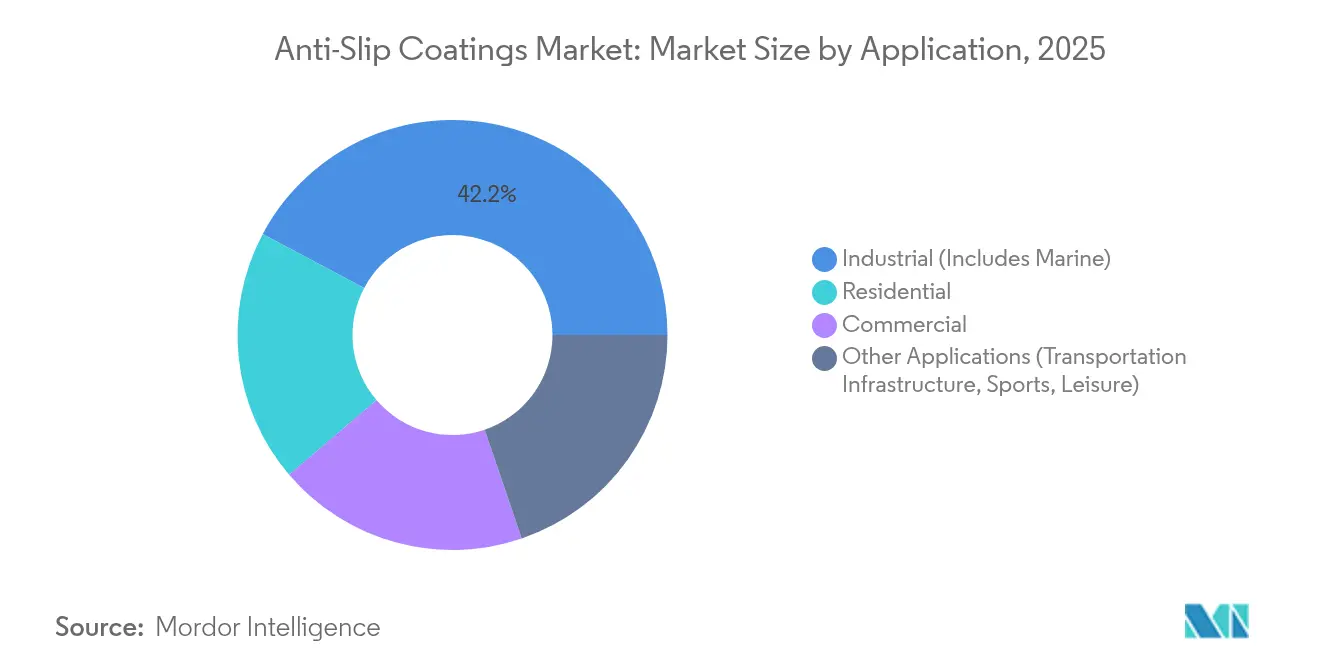

- Por aplicación, el segmento industrial lideró con una participación de ingresos del 42,21% en 2025, mientras que las aplicaciones "otras" tienen previsto crecer a la CAGR más alta del 4,83% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� concentró el 44,35% de los ingresos globales en 2025 y tiene previsto crecer a una CAGR del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Antideslizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Uso en Pisos de Fabricación Inteligente y Automatizada | +0.80% | Núcleo APAC, extensión a América del Norte y UE | Mediano plazo (2-4 años) |

| Códigos de Seguridad Laboral más Estrictos y Mandatos de Seguros | +0.90% | Global, con ganancias tempranas en América del Norte y UE | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Remodelación de Infraestructura Comercial Envejecida | +0.60% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Auge de la Construcción en ��������-�ʲ���í�ھ����� y Oriente Medio | +1.10% | Núcleo APAC, mercados emergentes de MEA | Mediano plazo (2-4 años) |

| Recubrimientos Antideslizantes Híbridos Ganando Terreno en el Sector Sanitario | +0.40% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión del Uso en Pisos de Fabricación Inteligente y Automatizada

Las fábricas automatizadas ahora especifican pisos que puedan tolerar el tráfico continuo de robots, cargas rodantes y desinfección agresiva, manteniendo al mismo tiempo valores de fricción estables. Los ingenieros de planta han comprobado que muchos acabados epoxi convencionales interfieren con los sensores electromagnéticos o se degradan tras repetidas limpiezas con peróxido, lo que provoca paradas no programadas. Los sistemas híbridos de poliaspártico que combinan resistencia al deslizamiento con protección contra descarga electrostática están ganando popularidad porque curan rápidamente y permiten reiniciar la producción completa en cuestión de horas. En los clústeres de electrónica de ��������-�ʲ���í�ھ�����, los costos de tiempo de inactividad han aumentado considerablemente, lo que hace que el precio incremental de los recubrimientos premium sea menos significativo que el riesgo de interrupción de la línea. Como resultado, los equipos de compras hacen referencia cada vez más a plantillas de rendimiento preestablecidas de "piso inteligente" que agrupan métricas antideslizantes, de descarga electrostática (ESD) y resistencia química en una única especificación.

Códigos de Seguridad Laboral más Estrictos y Mandatos de Seguros

La Administración de Seguridad y Salud Ocupacional (OSHA, por sus siglas en inglés) ahora impone multas superiores a USD 15.000 por infracción grave de caídas por resbalones, mientras que las aseguradoras ofrecen descuentos de dos dígitos en las primas a los establecimientos que instalan acabados antideslizantes certificados. Las indemnizaciones por reclamaciones de entre USD 50.000 y USD 100.000 por caso son habituales, por lo que los propietarios de instalaciones calculan que un gasto en recubrimientos de entre USD 5 y USD 8 por pie cuadrado se amortiza al evitar incluso un solo incidente[1]Departamento de Trabajo de los Estados Unidos, "Superficies de trabajo y desplazamiento y equipos de protección personal," osha.gov . Los auditores de seguridad también exigen pruebas documentadas del coeficiente de fricción, impulsando la demanda de productos que se suministren con paquetes de certificación. Estas dinámicas de cumplimiento normativo convierten rápidamente las mejoras opcionales en elementos de capital obligatorios, especialmente en cadenas de comercio minorista y centros logísticos que soportan un elevado tráfico de personas.

Aumento de la Demanda de Remodelación de Infraestructura Comercial Envejecida

Más de 2.000 millones de pies cuadrados de espacios comerciales y de oficinas construidos antes de 2010 en América del Norte y Europa ya no cumplen los nuevos códigos de resistencia al deslizamiento, lo que genera un considerable atraso en la remodelación. Los contratistas deben a menudo escarificar con diamante los sustratos deteriorados, aplicar imprimaciones tolerantes a la humedad y realizar instalaciones en turno nocturno para evitar interrupciones a los inquilinos, todo lo cual añade recargos de mano de obra superiores. Sin embargo, los administradores de propiedades aceptan costos de proyecto más elevados cuando se ponderan frente a la exposición a la responsabilidad y los requisitos de los seguros. Los proveedores de recubrimientos responden a este nicho con sistemas de curado acelerado que alcanzan la dureza total durante la noche, acortando las ventanas de reapertura para los establecimientos críticos para los ingresos.

Auge de la Construcción en ��������-�ʲ���í�ھ����� y Oriente Medio

Los gobiernos regionales están canalizando más de USD 1,7 billones en aeropuertos, hospitales y fábricas inteligentes hasta 2030, y la mayoría de los proyectos hacen referencia en sus pliegos de licitación a normas internacionales de tracción como la ANSI A326.3. Los promotores prefieren formulaciones de alto contenido en sólidos o de base acuosa que reducen la exposición a COV en obra y acortan los márgenes de planificación. Los proyectos del Consejo de Cooperación del Golfo exigen adicionalmente resistencia al choque térmico y a la abrasión por arena, orientando las especificaciones hacia la química de poliuretano e híbrida, conocida por su resistencia en condiciones de temperatura extrema.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Ambientales Estrictas | -0.70% | Global, más estrictas en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas (Epoxi, PU) | -0.50% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Competencia de Pisos Texturizados Integrados y Cintas Adhesivas | -0.30% | Principalmente mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Ambientales Estrictas

La Agencia de Protección Ambiental (EPA, por sus siglas en inglés) tiene previsto restringir la N-Metil-2-pirrolidona y varios surfactantes PFAS, lo que obliga a los formuladores a rediseñar las líneas existentes con un incremento de costos del 15-25%[2]Agencia de Protección Ambiental de los Estados Unidos, "Regla Propuesta: Recubrimientos Industriales de Superficies de N-Metil-2-pirrolidona," epa.gov . Las opciones de base acuosa resuelven los obstáculos de COV, pero en ocasiones requieren capas de construcción adicionales, lo que alarga los plazos de instalación y eleva las facturas de mano de obra. Las empresas con sólidas líneas de I+D pueden absorber estas transiciones, mientras que los pequeños proveedores regionales podrían salir del mercado o convertirse en objetivos de adquisición.

Volatilidad del Precio de las Materias Primas (Epoxi, PU)

Los derechos antidumping sobre las importaciones asiáticas de epoxi elevaron los costos de insumos de resina en América del Norte en más de un 30% interanual en 2024[3]Comisión de Comercio Internacional de los Estados Unidos, "Resinas Epoxi de China y Corea del Sur," usitc.gov. Los insumos de poliuretano experimentaron oscilaciones paralelas tras interrupciones relacionadas con fenómenos meteorológicos en los Estados Unidos. Para mitigar el riesgo, los grandes fabricantes establecen contratos de suministro plurianuales o internalizan la producción de resina, dejando a los pequeños competidores expuestos a los picos del mercado spot. Los contratistas solicitan cada vez más cotizaciones alternativas estandarizadas en químicas de poliaspártico o híbridas para protegerse de la dependencia de una sola resina, abriendo la puerta a proveedores especializados con carteras flexibles.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Epoxi Enfrenta el Desafío de los Productos Especiales

Los acabados epoxi generaron el 43,62% del tamaño del mercado de recubrimientos antideslizantes para sistemas de resina. Mantienen su atractivo porque se adhieren tenazmente al concreto, resisten los productos químicos y admiten diversas mezclas de agregados que aumentan la fricción bajo aceites húmedos. Sin embargo, el impulso del crecimiento se está desplazando hacia otras categorías de resina que ofrecen un rápido retorno al servicio, curado a menor temperatura o fiabilidad frente a los rayos UV que los epoxi básicos no pueden igualar. Las mezclas de poliaspártico curan en dos horas, lo que permite a las plantas automotrices reanudar las rutas de carretillas elevadoras antes del siguiente turno, mientras que los sistemas híbridos de uretano-acrílico son suficientemente elásticos para cubrir microfisuras en losas en voladizo.

De 2026 a 2031, se proyecta que otros tipos de resina avancen a una CAGR del 4,74%, la más alta entre las familias de resinas. Los hospitales y los centros de datos los prefieren porque emiten un olor ultrabajo y liberan a los trabajadores más rápidamente. Los proveedores ahora incluyen sílice antideslizante en cartuchos premezclados, simplificando las proporciones en campo y reduciendo el error del instalador. A medida que los redactores de especificaciones valoran el rendimiento por encima del costo genérico, los innovadores en resinas de nicho obtienen listados de referencia que antes eran dominio exclusivo de los gigantes del epoxi, reformulando la narrativa competitiva dentro del mercado de recubrimientos antideslizantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas de Base Acuosa Lideran la Transición Ambiental

Los productos de base acuosa representaron el 58,77% del tamaño del mercado de recubrimientos antideslizantes por tecnología. Los límites regulatorios de COV, las normas de seguridad contra incendios en túneles y las restricciones de olor en edificios ocupados impulsan una amplia aceptación. Las nuevas químicas de ligantes han reducido las brechas históricas en dureza y tolerancia química, y los aplicadores aprecian la limpieza del equipo con agua sencilla, lo que reduce las tarifas de eliminación de solventes. Varios municipios de la Unión Europea ahora exigen soluciones de base acuosa o de sólidos al 100% en las licitaciones públicas, estandarizando eficazmente la demanda.

Las líneas ricas en solventes persisten en cubiertas de barcos y talleres que necesitan una resistencia química extrema o curado a temperaturas bajo cero. Aun así, la mayoría de los proveedores ahora promueven tecnología híbrida que combina agentes de base acuosa con emulsiones reactivas, ofreciendo clasificaciones de deslizamiento equivalentes a las de sus homólogos con solventes. A medida que las etiquetas de construcción ecológica ganan terreno, los contratistas especializados en instalaciones de base acuosa ganan licitaciones premium, reforzando el cambio hacia productos alineados con criterios ecológicos dentro del mercado de recubrimientos antideslizantes.

Por Aplicación: El Liderazgo Industrial Encuentra la Diversificación

Las instalaciones industriales representan el 42,21% de la participación actual del mercado de recubrimientos antideslizantes por uso final. Las unidades petroquímicas, las plantas de ensamblaje y los muelles marinos dependen de agregados de alto grosor que toleran derrames cáusticos y cargas rodantes. Sin embargo, la expansión más rápida se encuentra dentro de la infraestructura de transporte, los complejos de ocio y los deportes, que registran una CAGR del 4,83%. Los propietarios de aeropuertos especifican capas de poliuretano antideslizante para las zonas de chorro de motores a reacción, y los operadores de recintos deportivos instalan texturas acrílicas acolchadas que reducen la fatiga de los atletas al tiempo que previenen resbalones.

Los acabados interiores de oficinas comerciales también incorporaron recubrimientos transparentes con microtextura en los vestíbulos de concreto pulido para mantener la estética sin comprometer el coeficiente de fricción. La adopción residencial sigue siendo moderada, pero crece a medida que los propietarios aplican epoxi de perfil rugoso alrededor de piscinas y entradas de garaje. Esta difusión subraya una percepción en evolución de que la resistencia al deslizamiento es una necesidad cotidiana más que un aspecto secundario industrial, ampliando el mercado total direccionable de recubrimientos antideslizantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� generó los mayores ingresos regionales, con una participación del 44,35% en 2025 y avanzando a una CAGR del 4,82% hasta 2031. Los proyectos masivos de ferrocarril, fabricación de semiconductores y megahospitales en China e India especifican superficies antideslizantes premium que se integran con vehículos de guiado automático. La Asociación de Naciones del Sudeste Asiático está estandarizando los códigos de seguridad en línea con las normas de fricción ISO, elevando los requisitos de referencia y orientando las licitaciones municipales hacia productos de marca.

América del Norte ocupa el segundo lugar en tamaño absoluto, pero se beneficia de extensos ciclos de remodelación en almacenes logísticos, supermercados y campus de atención médica. La estricta aplicación de la normativa OSHA y los peligros invernales en el medio oeste mantienen la demanda resiliente incluso durante las ralentizaciones de la construcción. Los usuarios finales a menudo combinan la resistencia al deslizamiento con clasificaciones antimicrobianas, favoreciendo las químicas híbridas que responden a ambos criterios.

Europa mantiene niveles de adopción maduros impulsados por las estipulaciones de las aseguradoras, aunque el crecimiento proviene de la rehabilitación de edificios históricos donde los contratistas buscan soluciones de base acuosa transpirables que protejan los sustratos patrimoniales. Los mercados de Oriente Medio y África siguen siendo más pequeños, pero muestran tasas de crecimiento excepcionales a medida que emergen estadios, metros y activos turísticos. Las especificaciones aquí enfatizan la durabilidad frente a los rayos UV y la resistencia al choque térmico, dando ventaja a los híbridos de poliuretano.

Panorama Competitivo

El mercado de recubrimientos antideslizantes está moderadamente fragmentado, aunque las multinacionales de primer nivel siguen estableciendo los estándares de rendimiento. Akzo Nobel N.V. continúa ampliando su línea de polvos Interpon con ligantes de base acuosa que cumplen los mandatos ecológicos de la UE. PPG Industries desinvirtió su unidad de sílices para centrarse en recubrimientos de alto valor y está canalizando los fondos hacia la investigación de aditivos de baja fricción. The Sherwin-Williams Company lanzó recientemente pisos de confort de tacto suave que combinan estética con tracción, reforzando su posición en los nichos de atención médica y educación.

Los productores regionales del sudeste asiático y Europa del Este capturan contratos municipales a través de servicios localizados y tamaños de lote flexibles, aunque muchos dependen de resinas importadas, lo que los hace vulnerables a las fluctuaciones cambiarias. Los shocks en las materias primas han desencadenado alianzas estratégicas en las que los independientes forman grupos de compra para asegurar contratos de epoxi. Mientras tanto, el interés por las fusiones está aumentando a medida que el capital privado apunta a formuladores especializados que poseen mezclas de agregados patentadas o propiedad intelectual antimicrobiana, lo que presagia una fase de consolidación en la industria de recubrimientos antideslizantes.

Los clientes comparan cada vez más a los proveedores en función de herramientas digitales de especificación, paquetes de certificación del coeficiente de fricción (COF) y soporte integral de garantía de instalación, más que por el precio unitario. Las empresas capaces de validar la fricción en sitio mediante sensores vinculados a smartphones o de ofrecer servicios integrales de resuperficiado aseguran ingresos recurrentes. Esta competencia orientada al servicio eleva las barreras de entrada para los actores de pequeña escala y fomenta la diferenciación de productos anclada en la transparencia de datos.

Líderes de la Industria de Recubrimientos Antideslizantes

3M

Akzo Nobel N.V.

PPG Industries Inc.

Sika AG

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DYCO, una división de ICP Group, ha lanzado DYCO Court & Floor, un recubrimiento antideslizante acrílico al 100% diseñado para superficies recreativas comerciales y residenciales. Este recubrimiento de textura media garantiza un acabado duradero y resistente al deslizamiento sobre asfalto, concreto y otras superficies previamente recubiertas.

- Mayo de 2023: The Sherwin-Williams Company ha introducido SofTop Comfort, un sistema de pisos suave, estiloso y de origen sostenible, diseñado con características resistentes al deslizamiento para una mayor seguridad. Este lanzamiento está destinado a influir positivamente en el mercado de recubrimientos antideslizantes al atender los requisitos de seguridad.

Marco de la metodología de investigación y alcance del informe

Market Definitions and Key Coverage

Our study defines the anti-slip coatings market as the global sales value of liquid or powder film-forming formulations that, once cured, raise the dynamic coefficient of friction of hard surfaces such as concrete, metal, or composites in industrial, commercial, and residential settings. Products based on epoxy, polyurethane, acrylic, and emerging polyaspartic chemistries applied by brush, roller, or spray are included.

Scope exclusion: prefabricated anti-slip tapes, mats, aggregate additives sold separately, and other mechanical texturing solutions lie outside the numbers presented here.

Segmentation Overview

- Por Tipo de Resina

- Epoxi

- Poliuretano

- �������������

- Otros Tipos de Resina (Poliaspártico, etc.)

- Por Tecnología

- Base Acuosa

- Base Solvente

- Por Aplicación

- Residencial

- Comercial

- Industrial (Incluye Marina)

- Otras Aplicaciones (Infraestructura de Transporte, Deportes, Ocio)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de APAC

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts completed structured interviews and short surveys with EH&S officers, plant maintenance managers, marine coating specifiers, and regional distributors across Asia-Pacific, North America, Europe, and the Middle East. These conversations validated unit application rates, retrofit cycles, and emerging VOC-compliance preferences, filling critical gaps left by secondary data.

Desk Research

We began by mining publicly available safety and construction datasets, including OSHA injury logs, ILO accident statistics, Eurostat workplace safety records, US Census Bureau Construction Put-in-Place data, and UN COMTRADE HS-code exports of floor coatings, to benchmark potential demand pools. Industry white papers from trade bodies such as the National Floor Safety Institute and CEPE, alongside patent analytics retrieved through Questel, clarified technology diffusion patterns and resin share shifts. Company 10-Ks, investor presentations, and press releases were scraped for segment revenues, while D&B Hoovers and Dow Jones Factiva supplied cost and pricing signals for key suppliers. Other authoritative sources were consulted; the list here is indicative, not exhaustive.

Market-Sizing & Forecasting

A top-down model links floor-space additions, shipbuilding tonnage, documented accident frequency, and average coating coverage per square meter, which are then priced using region-weighted average selling prices. Results are cross-checked through selective bottom-up, supplier revenue roll-ups, and channel checks. Key variables like construction floor-area growth, resin price indices, OSHA fine trends, retrofit penetration rates, and solvent-to-waterborne technology shifts feed a multivariate regression that produces the 2025-2030 outlook. Where supplier sales could not be cleanly allocated, conservative gap fillers based on three-year moving averages were applied once interviews endorsed the assumption.

Data Validation & Update Cycle

Outputs pass a two-step analyst review that screens variance against historical ratios and independent accident statistics; anomalies trigger re-contact with sources before sign-off. The dataset is refreshed annually, with interim revisions when material events, such as major regulation or M&A, occur.

Why ���ϲ�����'s Anti-Slip Coatings Baseline is dependable

Published estimates often differ because firms pick dissimilar resin baskets, ignore retrofit demand, or lock in currency conversions at outdated rates.

Key gap drivers include narrower geographic cuts, inclusion of anti-slip additives, older base years, and single-source ASP assumptions.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 172.81 M (2025) | ���ϲ����� | - |

| USD 158.72 M (2024) | Global Consultancy A | excludes Middle East, applies uniform epoxy pricing |

| USD 161 M (2023) | Industry Journal B | omits retrofit projects, older base year, no currency re-index |

These contrasts show that Mordor's disciplined scope selection, mixed-method modeling, and yearly refresh yield a balanced, transparent baseline that decision-makers can retrace and replicate with confidence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de recubrimientos antideslizantes?

El mercado de recubrimientos antideslizantes alcanza los USD 179,78 millones en 2026 y está en camino de llegar a USD 218,98 millones en 2031, reflejando una CAGR del 4,03%.

¿Qué región contribuye más a las ventas globales?

��������-�ʲ���í�ھ����� lidera con el 44,35% de la demanda mundial en 2025 y se expande a una CAGR del 4,82% hasta 2031.

¿Por qué los productos antideslizantes de base acuosa crecen tan rápidamente?

Los sistemas de base acuosa ya representan el 58,77% del tamaño del mercado de recubrimientos antideslizantes porque satisfacen las crecientes restricciones de COV, reducen el riesgo de incendio y simplifican la limpieza sin sacrificar el rendimiento.

¿Qué tipo de resina es dominante en la actualidad?

Las formulaciones epoxi poseen el 43,62% de los ingresos de 2025 gracias a su resistencia química y adhesión, aunque las resinas de poliaspártico de curado más rápido están escalando a una CAGR del 4,74%.

¿Cómo afectan las regulaciones de seguridad a las decisiones de compra?

Las multas de la OSHA, los incentivos de los seguros y los códigos de construcción más estrictos han transformado los pisos resistentes al deslizamiento de una mejora discrecional a un elemento esencial de cumplimiento normativo, impulsando la demanda en los sectores industrial, comercial y público.

¿Qué impulsa la demanda de remodelación en los mercados desarrollados?

Los edificios construidos antes de 2010 a menudo no cumplen las nuevas normas de deslizamiento, creando un conjunto de remodelación de más de 2.000 millones de pies cuadrados en América del Norte y Europa, donde los propietarios buscan soluciones de curado rápido y bajo olor para minimizar el tiempo de inactividad.

Última actualización de la página el: