Tamaño y participación del mercado de agujas de amniocentesis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

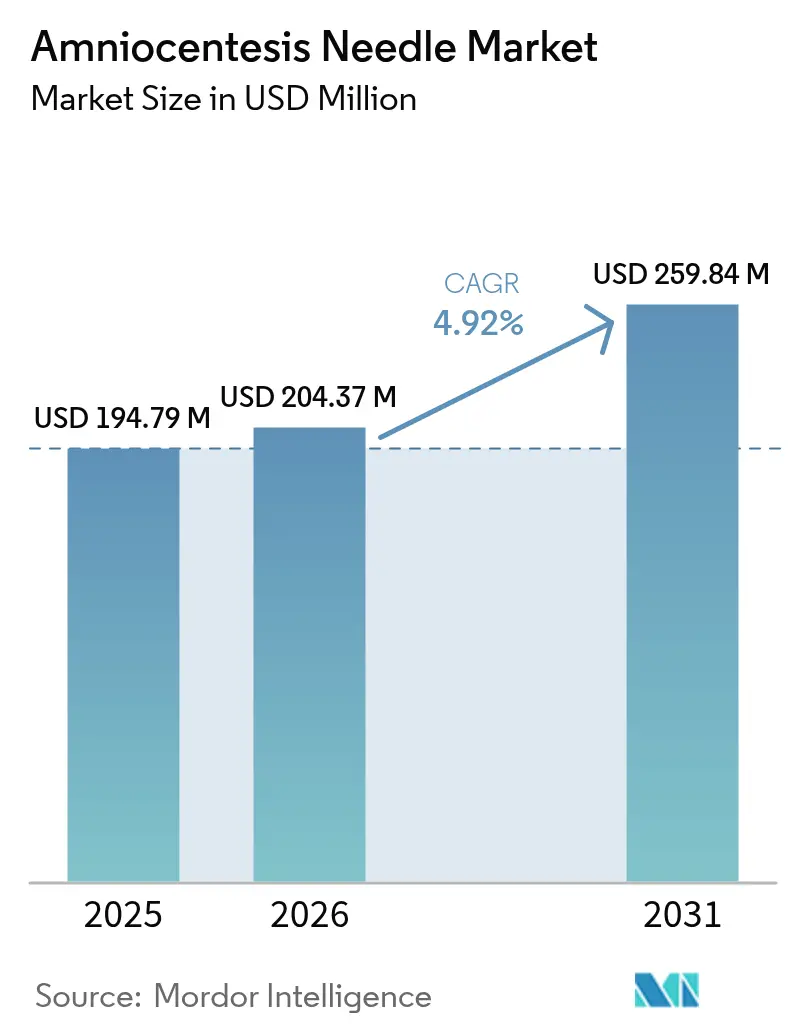

| Tamaño del Mercado (2026) | 204.37 Millones de dólares |

| Tamaño del Mercado (2031) | 259.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de agujas de amniocentesis por ���ϲ�����

Se espera que el tamaño del mercado de agujas de amniocentesis crezca de USD 194,79 millones en 2025 a USD 204,37 millones en 2026 y se prevé que alcance USD 259,84 millones en 2031 a una CAGR del 4,92% durante 2026-2031. Una expansión constante pero deliberada refleja el papel indispensable del dispositivo en la amniocentesis, la cordocentesis y la transfusión de sangre fetal, procedimientos que aún exigen una precisión diagnóstica definitiva a pesar del meteórico auge de las pruebas prenatales no invasivas. La demanda se concentra en embarazos de alto riesgo, donde los médicos insisten en instrumentación de máxima precisión para salvaguardar los resultados maternos y fetales. La adopción de productos premium con mayor visibilidad ecográfica y topes de seguridad integrados aumenta en paralelo con los cambios demográficos hacia una maternidad más tardía, un mayor uso de la reproducción asistida y la ampliación de los mandatos de cribado prenatal. Si bien las nuevas políticas de reembolso impulsan la migración de procedimientos hacia entornos ambulatorios, el crecimiento a largo plazo sigue anclado en hospitales y centros terciarios capaces de apoyar intervenciones fetales complejas.

Conclusiones clave del informe

- Por longitud de aguja, la categoría de 100 – 150 mm lideró con el 53,48% de la participación del mercado de agujas de amniocentesis en 2025; se proyecta que las longitudes superiores a 150 mm crezcan a una CAGR del 5,07% entre 2026 y 2031.

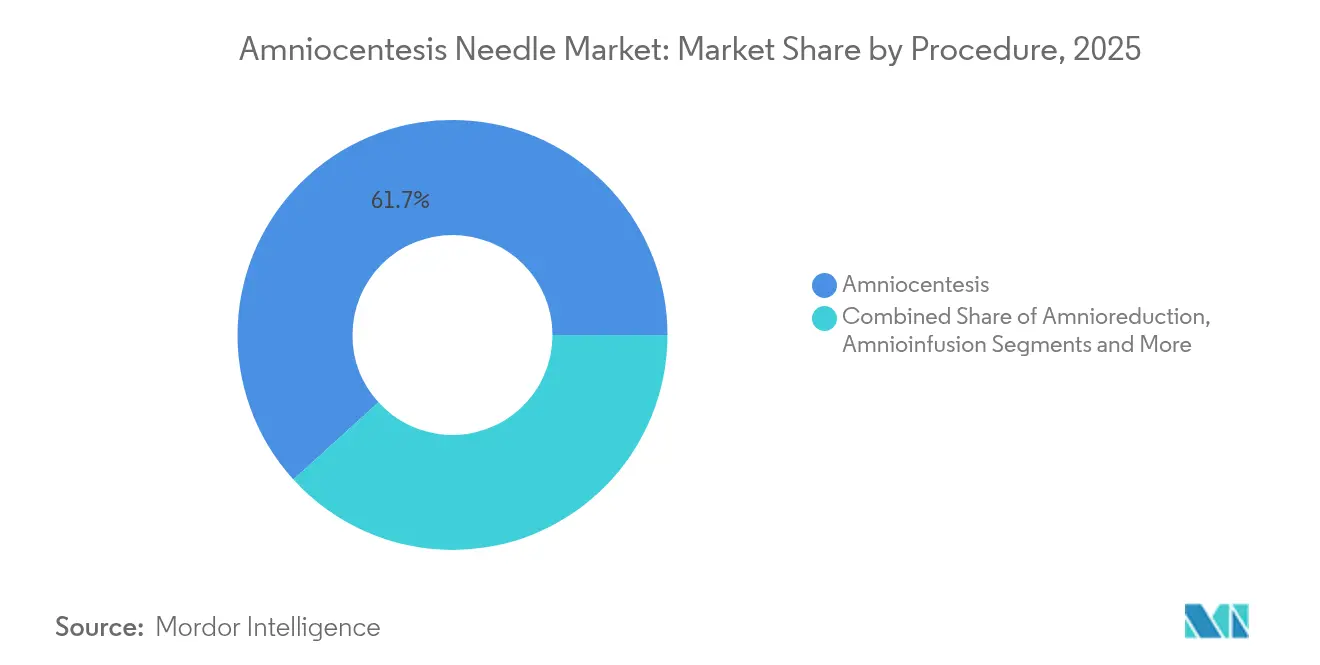

- Por procedimiento, la amniocentesis representó el 61,74% de la participación en ingresos en 2025, mientras que la cordocentesis se expandirá a una CAGR del 5,78% hasta 2031.

- Por usuario final, los hospitales representaron el 56,66% del tamaño del mercado de agujas de amniocentesis en 2025, mientras que los centros quirúrgicos ambulatorios representan el entorno asistencial de más rápido crecimiento.

- Por región, América del Norte concentró el 36,95% de los ingresos en 2025; se prevé que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 6,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de agujas de amniocentesis

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente carga de trastornos genéticos y cromosómicos | +1.2% | Global, con mayor impacto en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Aumento de la edad materna y los riesgos asociados al embarazo | +1.5% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento de los embarazos múltiples relacionados con la FIV | +0.8% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Mayor concienciación y apoyo gubernamental para programas de pruebas y cribado genético prenatal | +0.7% | Núcleo APAC, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Ecografía guiada por IA que mejora la precisión de la punción | +0.6% | América del Norte y UE, adopción temprana en mercados selectos de APAC | Corto plazo (≤ 2 años) |

| Disponibilidad de tecnología avanzada y variedad de productos | +0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente carga de trastornos genéticos y cromosómicos

Las anomalías cromosómicas afectan al 0,6% de los nacidos vivos en todo el mundo, con una incidencia de trisomía 21 que aumenta marcadamente a partir de los 35 años de edad materna.[1]Line Elmerdahl Frederiksen, "Edad materna y riesgo de aneuploidía fetal: un estudio de cohorte nacional," Acta Obstetricia et Gynecologica Scandinavica, obgyn.onlinelibrary.wiley.com A medida que los programas de cribado nacionales amplían su alcance, las pruebas invasivas de confirmación siguen siendo el estándar clínico de referencia, manteniendo el mercado de agujas de amniocentesis firmemente integrado en las vías prenatales. Los asesores genéticos subrayan sistemáticamente que el cribado no puede reemplazar la certeza diagnóstica, lo que sostiene la demanda de agujas de alta precisión que reducen las inserciones repetidas y la ansiedad relacionada con el procedimiento.

Aumento de la edad materna y los riesgos asociados al embarazo

En 2025, los embarazos en mujeres de ≥ 40 años conllevan un riesgo de trisomía 21 de 1 en 98, frente a 1 en 1.095 a los 29 años. Esta realidad demográfica, impulsada por prioridades profesionales y cambios socioeconómicos, sustenta un grupo estable de pacientes para quienes el diagnóstico invasivo sigue siendo recomendado independientemente de los resultados iniciales de la prueba prenatal no invasiva (NIPT). Por ello, los fabricantes de dispositivos continúan priorizando mangos ergonómicos y puntas ecogénicas que mejoran el éxito en un solo paso en anatomías maternas diversas.

Crecimiento de los embarazos múltiples relacionados con la FIV

La FIV triplica la tasa de embarazos gemelares, multiplicando la complejidad del procedimiento porque las pruebas no invasivas muestran tasas de falsos positivos más elevadas en gestaciones múltiples.[2]Antenatal Results and Choices, "Pruebas genéticas prenatales y embarazos múltiples," arc-uk.org Los sacos múltiples a menudo obligan a ángulos de inserción más pronunciados y mayor alcance, orientando a los clientes hacia el segmento premium del mercado de agujas de amniocentesis, que ofrece un contraste ecográfico superior y marcas de profundidad.

Ecografía guiada por IA que mejora la precisión de la punción

Los ensayos clínicos revelan que la superposición de IA en tiempo real acorta el tiempo de punción y reduce las redirecciones, lo que incentiva a los hospitales a renovar sus inventarios con agujas optimizadas para una mayor ecogenicidad. Los primeros adoptantes en los Estados Unidos y Europa Occidental ya están combinando escáneres habilitados con IA con kits de agujas propietarios, reforzando el impulso tecnológico del mercado.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción del cribado de ADN fetal libre de células (cfDNA) | -1.8% | Global, especialmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de especialistas en medicina fetomaernal | -0.9% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Riesgo de litigación en procedimientos invasivos | -0.6% | América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de suministro de acero inoxidable de grado quirúrgico | -0.3% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rápida adopción del cribado de cfDNA

Los respaldos de sociedades profesionales han reducido los volúmenes de pruebas diagnósticas invasivas en un 44% en los dos años posteriores a la introducción de la prueba prenatal no invasiva (NIPT).[3]Sebastian Larion, "Cambios en las tendencias de las pruebas prenatales tras la introducción de las pruebas prenatales no invasivas," Obstetrics & Gynecology, journals.lww.com Con el 98,6% de las mujeres de bajo riesgo que rechazan la confirmación invasiva cuando el cfDNA es negativo, los volúmenes de procedimientos base retroceden incluso cuando las intervenciones restantes se orientan hacia embarazos de mayor riesgo que demandan agujas premium.

Escasez de especialistas en medicina fetomaterna

La escasez de profesionales de obstetricia y ginecología ha creado desiertos de maternidad donde el acceso a atención invasiva especializada es escaso, particularmente en zonas rurales de América del Norte. Incluso cuando el equipo está disponible, la falta de operadores certificados puede retrasar o impedir los procedimientos, moderando la trayectoria de crecimiento del mercado de agujas de amniocentesis.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por longitud de aguja: el rango medio versátil lidera, pero los formatos más largos se aceleran

La clase de 100 – 150 mm capturó el 53,48% de la participación del mercado de agujas de amniocentesis en 2025, una posición ganada gracias a su adaptabilidad en la amniocentesis y cordocentesis de rutina. Los comentarios de los usuarios destacan una manipulación más sencilla, una visibilidad ecográfica consistente y puntuaciones más bajas de incomodidad materna, lo que consolida la fidelidad entre las unidades obstétricas de alto volumen. Sin embargo, las agujas más largas de más de 150 mm superan a la categoría con una CAGR del 5,07%, ya que el aumento del índice de masa corporal materno y las intervenciones en gestación tardía demandan un mayor alcance uterino. Los innovadores en agujas ahora recubren los ejes con micrograbado e incorporan estiletes que se bloquean una vez que se accede a la cavidad amniótica o a la vena umbilical, minimizando el riesgo de sobreperforación. Muchos hospitales adoptan bandejas de longitudes mixtas para que los médicos puedan seleccionar el dispositivo óptimo por paciente, una práctica que amplía el volumen de adquisición general y sustenta el tamaño del mercado de agujas de amniocentesis para el segmento.

Los médicos también reportan un mayor éxito en el primer intento cuando la geometría de la punta ecogénica se combina con precisión con algoritmos de visualización de IA en tiempo real. Por ello, los proveedores combinan la longitud de la aguja con preajustes de software propietarios, incentivando a los centros a estandarizarse en un único ecosistema de marca. A medida que las actualizaciones de software se implementan de forma remota, los clientes se ven impulsados a renovar sus inventarios para garantizar la máxima compatibilidad, una dinámica de posventa que apoya aún más el mercado de agujas de amniocentesis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por procedimiento: la amniocentesis domina mientras la cordocentesis gana impulso

Los procedimientos de amniocentesis contribuyeron con el 61,74% a los ingresos de 2025, consolidando su papel como el pilar del diagnóstico genético fetal. El segmento se beneficia de directrices clínicas arraigadas, perfiles de riesgo probados y amplias ventanas gestacionales, todo lo cual garantiza volúmenes de pedidos anuales predecibles. La cordocentesis, aunque más pequeña, está preparada para una CAGR del 5,78% a medida que los profesionales amplían las ofertas de terapia fetal, en particular las transfusiones intrauterinas en la aloinmunización de glóbulos rojos. Los hospitales que invierten en ecografía Doppler avanzada a menudo renuevan los inventarios de agujas simultáneamente, lo que eleva el tamaño del mercado de agujas de amniocentesis vinculado a los kits de cordocentesis.

Las investigaciones que demuestran la seguridad de la amniocentesis más allá de las 24 semanas, antes considerada tardía para el muestreo invasivo, añaden nuevas indicaciones y prolongan la ventana viable para el diagnóstico. Del mismo modo, el mapeo de trayectorias asistido por IA está reduciendo el tiempo total de la aguja dentro del útero, animando a los médicos que antes dudaban sobre la cordocentesis a adoptar el procedimiento. A medida que las líneas terapéuticas y diagnósticas se difuminan, los gestores de producto comercializan cada vez más agujas de "doble propósito" con estiletes intercambiables, impulsando sinergias de adquisición para los centros sometidos a restricciones presupuestarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los hospitales siguen dominando, pero los centros ambulatorios crecen

Los hospitales retuvieron el 56,66% de los ingresos de 2025 al aprovechar la disponibilidad de imágenes las 24 horas, el respaldo de anestesia y la atención neonatal rápida. Las derivaciones de alto riesgo, las transfusiones de sangre de emergencia y los embarazos complejos con múltiples sacos mantienen a los centros terciarios en el núcleo del mercado de agujas de amniocentesis. No obstante, las clínicas especializadas ambulatorias están ganando cuota gracias a la preferencia de los pacientes por tiempos de espera más cortos y paquetes prenatales integrados; los centros quirúrgicos ambulatorios, por su parte, están aprovechando la paridad de reembolso para varios códigos prenatales invasivos.

Las reformas de pago basadas en el valor recompensan las tasas de complicaciones más bajas, favoreciendo a los centros que utilizan las últimas agujas con recubrimiento ecogénico y ecografía guiada por IA para minimizar los pases de aguja. A su vez, los proveedores incluyen módulos de formación del personal y tutoría a distancia, lo que permite a los centros de volumen medio realizar más procedimientos de forma segura. Durante el período de previsión, estos cambios podrían redistribuir la demanda sin erosionar el tamaño general del mercado de agujas de amniocentesis, dada la persistente carga de casos de alto riesgo.

Análisis geográfico

La participación del 36,95% en los ingresos de América del Norte en 2025 se debe a la cobertura universal de seguros para diagnósticos de alto riesgo y a la amplia aceptación de la genética prenatal. La eliminación en 2025 de la autorización previa para el cfDNA por parte de un importante pagador privado agiliza las vías de prueba, pero no elimina la necesidad de confirmación invasiva en casos anómalos, manteniendo a los hospitales en un ciclo de compras predecible. Los desiertos de maternidad rurales siguen siendo una preocupación, pero las asociaciones de teleecografía llevan la experiencia a unidades más pequeñas, impulsando indirectamente las ventas de equipos en el mercado de agujas de amniocentesis.

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 6,44% hasta 2031, impulsada por la urbanización, la adopción de tratamientos de fertilidad y la maternidad tardía. Países como ������ó�� y Corea del Sur registran ahora tasas de embarazo en edad materna avanzada que rivalizan con las de sus pares occidentales. Las iniciativas gubernamentales de financiación para trastornos en recién nacidos se alinean con este cambio, permitiendo contratos de adquisición plurianuales para dispositivos de medicina fetal. Los fabricantes por contrato locales han comenzado a suministrar cánulas de acero inoxidable, reduciendo los costos y ampliando la adopción de agujas con recubrimiento premium.

Europa disfruta de directrices prenatales uniformes y programas de cribado financiados públicamente que garantizan una demanda base. Sin embargo, el enfoque regional en la contención de costos empuja a los proveedores hacia entornos ambulatorios, una evolución que refleja la de los Estados Unidos. La certificación armonizada del Reglamento de Dispositivos Médicos ha alargado los plazos de entrada al mercado, pero también tranquiliza a los médicos sobre la seguridad de los productos, animándolos a actualizar a dispositivos compatibles con IA en lugar de los más antiguos. En consecuencia, los ciclos de renovación del mercado de agujas de amniocentesis permanecen sincronizados con los programas de renovación del capital de ecografía.

Panorama competitivo

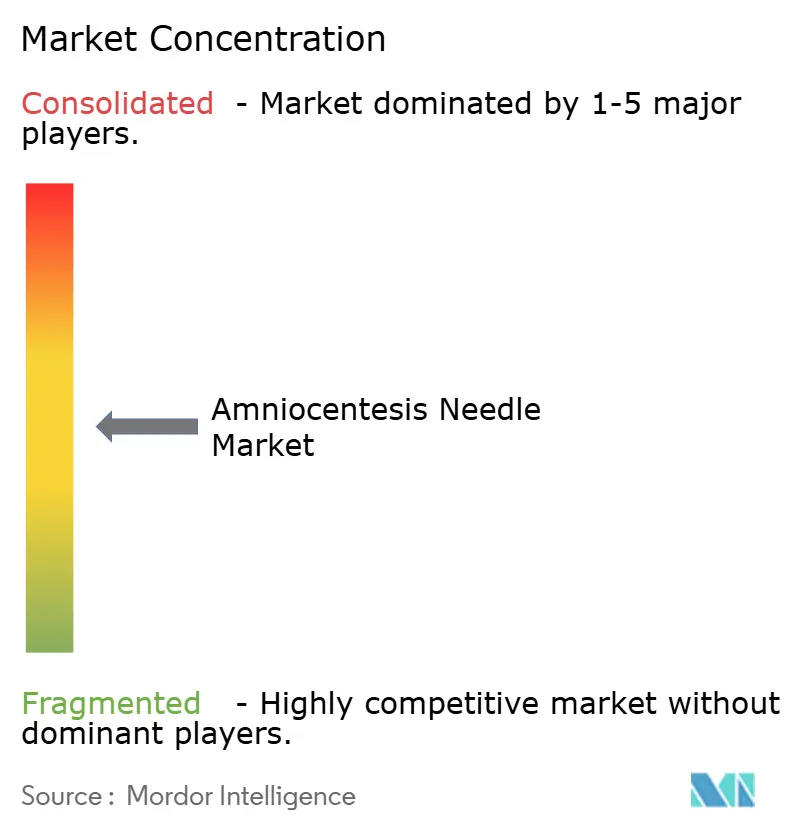

El mercado de agujas de amniocentesis muestra una concentración moderada. Cada empresa ofrece amplias carteras, desde agujas de calibre 22 de gama media hasta variantes de calibre 20 extra largas, reforzadas por redes de servicio globales y contratos hospitalarios. Los nuevos participantes se enfrentan a formidables obstáculos regulatorios y de validación clínica, aunque algunas empresas regionales seleccionadas están escalando en la cadena de valor al ofrecer producción de marca privada para fabricantes de equipos originales (OEM) occidentales.

La competencia se está desplazando hacia la convergencia de software y hardware. Las patentes presentadas en 2024-25 destacan algoritmos que mejoran la ecogenicidad de las agujas y se fijan en las trayectorias de las cánulas en tiempo real. Los actores más grandes firman acuerdos de exclusividad con empresas emergentes de ecografía con IA, incorporando códigos de visualización propietarios en sus productos desechables. Mientras tanto, las restricciones en el suministro de acero inoxidable provocadas por la escasez global de aleaciones incentivan a los OEM a diversificar sus fuentes de materiales, impulsando empresas conjuntas con especialistas en tubería metálica en el Sudeste Asiático.

Las estrategias de marketing destacan cada vez más el costo total de propiedad. Las empresas combinan agujas con preajustes de ecografía, simuladores de práctica de punción y paneles de auditoría basados en la nube que documentan la precisión de la trayectoria de la aguja para fines de acreditación. Este enfoque de solución integrada resuena con los hospitales adversos al riesgo que buscan mitigar la exposición a litigios, reforzando así la fidelización y aumentando los precios de venta promedio en el mercado de agujas de amniocentesis.

Líderes del sector de agujas de amniocentesis

-

Cook Medical Incorporated

-

RI.MOS. srl

-

BD

-

CooperSurgical

-

Smiths Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: La Sociedad de Talasemia y Anemia Falciforme se asoció con el Hospital Fernandez para lanzar el diagnóstico prenatal vinculado al cribado de portadores en Hyderabad.

- Abril de 2024: UnitedHealthcare eliminó la autorización previa para las pruebas de cfDNA con efecto a partir de abril de 2025, ampliando el acceso de los pacientes al cribado.

- Marzo de 2024: Investigadores del MIT desarrollaron un cultivo de organoides de líquido amniótico, lo que permite el modelado de enfermedades en la etapa fetal sin contacto fetal directo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de agujas para amniocentesis como todas las agujas de un solo uso, esterilizadas en fábrica, diseñadas específicamente para recolectar líquido amniótico bajo guía ecográfica para procedimientos diagnósticos o terapéuticos prenatales. Nosotros, los analistas de ���ϲ�����, incluimos productos que abarcan longitudes menores de 100 mm, de 100 a 150 mm y mayores de 150 mm, que se comercializan a través de canales de distribución hospitalarios, clínicos y especializados en todo el mundo.

Exclusión del alcance: las agujas diseñadas para la toma de muestras de vellosidades coriónicas o para biopsias de uso general no se contabilizan.

Descripción general de la segmentación

-

Por longitud de aguja

- < 100 mm

- 100 – 150 mm

- > 150 mm

-

Por procedimiento

- Amniocentesis

- �����Ծ��ǰ������ܳ�����ó��

- Transfusión de sangre fetal

- �����Ծ��Ǿ��Դڳܲ���ó��

- Cordocentesis

-

Por usuario final

- Hospitales

- Clínicas especializadas

- Centros quirúrgicos ambulatorios

-

Por geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a obstetras, especialistas en medicina materno-fetal, gerentes de adquisiciones y distribuidores regionales en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Golfo. Estas conversaciones validaron los volúmenes de procedimientos, los precios de venta promedio y las preferencias emergentes por agujas de calibre más pequeño, al tiempo que aclararon las barreras de adopción en entornos con menos recursos.

Investigación documental

Nuestro equipo comenzó con fuentes de dominio público como los datos de nacidos vivos de la OMS, las estadísticas de anomalías congénitas de los CDC, las perspectivas de población de la ONU y los flujos comerciales registrados por UN Comtrade. Se obtuvo contexto adicional de organismos profesionales como la International Society for Prenatal Diagnosis, revistas científicas revisadas por pares como Ultrasound in Obstetrics and Gynecology, e informes anuales de las principales empresas de dispositivos. Bases de datos de pago, incluidas D&B Hoovers para la distribución de ingresos por empresa y Questel para la actividad de patentes relacionadas con agujas, aportaron insumos detallados que las fuentes abiertas no ofrecían. Las fuentes mencionadas anteriormente son meramente ilustrativas; muchas otras publicaciones y conjuntos de datos informaron nuestro trabajo.

Dimensionamiento del mercado y pronóstico

El valor de mercado se construyó inicialmente mediante un enfoque híbrido descendente y ascendente. Las cohortes mundiales de nacidos vivos se ajustaron por embarazos de alto riesgo, prevalencia de amniocentesis y ratios de procedimientos repetidos, que luego se multiplicaron por los precios promedio de agujas específicos de cada región. Los resúmenes de ingresos de proveedores y las verificaciones de canales sirvieron como filtro de razonabilidad. Variables clave como la distribución de edad materna, la adopción de pruebas prenatales no invasivas, el costo promedio del procedimiento y los plazos de aprobación regulatoria alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde las estimaciones ascendentes eran escasas, cubrimos las brechas con información sobre la utilización de capacidad compartida por los fabricantes.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza, revisiones entre pares de analistas senior y una reunión final de aprobación. Revisamos el modelo anualmente y activamos actualizaciones intermedias tras eventos relevantes, como cambios importantes en las directrices o retiros de productos, garantizando que los clientes siempre reciban la perspectiva más actualizada.

Por qué la línea de base de agujas para amniocentesis de Mordor merece confianza

Las estimaciones publicadas difieren porque las empresas eligen distintos alcances de producto, supuestos de precios y frecuencias de actualización. Nuestra selección disciplinada de tasas de incidencia de procedimientos y referencias de ASP reduce la incertidumbre antes de que comience el modelado.

Los principales factores de brecha incluyen si las agujas de muestreo relacionadas se agrupan, cómo se sincronizan las conversiones de divisas y si los modelos de pronóstico consideran el acelerado desplazamiento hacia las pruebas no invasivas.

La actualización anual de Mordor y la hoja de variables transparente reducen dicha desviación.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 194,79 M (2025) | ���ϲ����� | |

| USD 199,83 M (2024) | Global Consultancy A | Incluye agujas para vellosidades coriónicas y aplica un ASP uniforme en todas las regiones |

| USD 176,70 M (2023) | Industry Association B | Utiliza precios históricos de compra hospitalaria sin márgenes de distribuidores |

| USD 210,37 M (2024) | Trade Journal C | El pronóstico asume un crecimiento universal de los procedimientos, omitiendo el efecto de sustitución de las NIPT |

Estas comparaciones muestran que, si bien otros editores ofrecen instantáneas útiles, el enfoque de Mordor proporciona una línea de base equilibrada anclada en un alcance claramente definido, insumos actualizados regularmente y supuestos verificados de forma cruzada que los tomadores de decisiones pueden replicar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de agujas de amniocentesis?

El mercado está valorado en USD 204,37 millones en 2026 y se proyecta que alcance USD 259,84 millones en 2031.

¿Por qué persisten los procedimientos invasivos a pesar de las pruebas prenatales no invasivas?

El cribado de cfDNA identifica el riesgo, pero el diagnóstico definitivo a menudo aún requiere el muestreo de líquido amniótico o sangre fetal para el cariotipado, lo que sostiene la demanda de agujas de alta precisión.

¿Qué longitud de aguja es la más popular entre los médicos?

Los dispositivos de 100 – 150 mm representan el 53,48% de los ingresos porque equilibran el alcance con el control en diversas anatomías maternas.

¿Qué región se está expandiendo más rápidamente en este mercado?

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 6,44% hasta 2031 gracias a la maternidad tardía, la adopción de la FIV y la mejora de la infraestructura sanitaria.

¿Cómo influye la IA en el diseño de productos?

Las superposiciones de ecografía guiada por IA demandan agujas con mayor contraste ecogénico y una calibración consistente del eje, lo que impulsa a los fabricantes a integrar software y hardware para lograr precisión en un solo paso.

Última actualización de la página el: