Tamaño y �ʲ����پ������貹����ó�� del Mercado de Nitrato de Amonio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

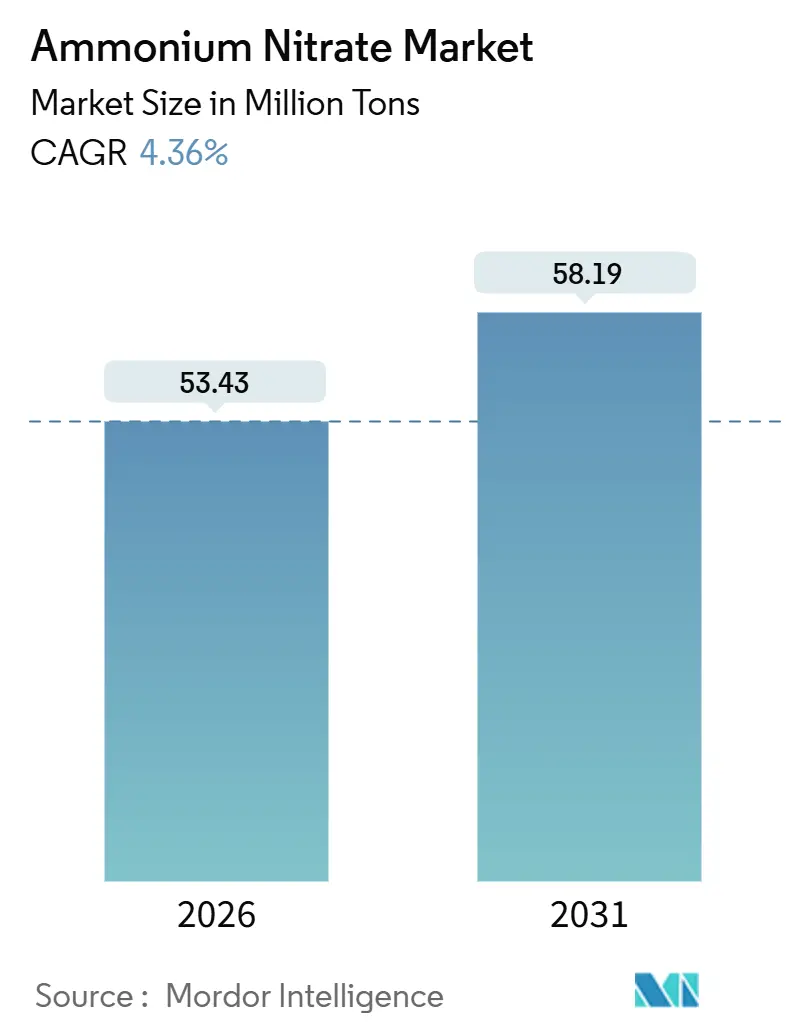

| Volumen del Mercado (2026) | 53.43 Millones de toneladas |

| Volumen del Mercado (2031) | 58.19 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nitrato de Amonio por ���ϲ�����

El tamaño del Mercado de Nitrato de Amonio se estima en 53,43 millones de toneladas en 2026, y se espera que alcance 58,19 millones de toneladas para 2031, a una CAGR del 4,36% durante el período de previsión (2026-2031). El mercado de nitrato de amonio está respondiendo a políticas de ajuste en frontera de carbono más estrictas, a la producción localizada de explosivos cerca de los centros emergentes de cobre y níquel, y a la adopción de la agricultura de precisión que favorece los gránulos recubiertos con liberación más lenta de nutrientes. Los operadores mineros están especificando mezclas de mayor energía para acceder a yacimientos más profundos, mientras que los proyectos de amoníaco azul y verde están reformando la curva de costos para los nitratos derivados que califican para los informes de carbono incorporado. Empresas consolidadas como Yara, CF Industries y OCI están canalizando capital hacia materias primas de bajas emisiones para defender sus posiciones, mientras que los competidores regionales construyen unidades más pequeñas y flexibles que atienden programas de nicho regenerativos y canales de defensa. El mercado de nitrato de amonio continúa equilibrando el crecimiento en ��������-�ʲ���í�ھ����� y América del Sur frente a los vientos regulatorios en contra en América del Norte y Europa.

Conclusiones Clave del Informe

- Por aplicación, los fertilizantes lideraron la participación del mercado de nitrato de amonio con un 75,67% de participación en volumen en 2025; se prevé que los explosivos se expandan a una CAGR del 4,91% hasta 2031.

- Por forma, los gránulos porosos representaron una participación del 60,25% del tamaño del mercado de nitrato de amonio en 2025, mientras que los productos granulares están proyectados para crecer a una CAGR del 5,66%.

- Por grado, el grado agrícola representó el 77,14% del tamaño del mercado de nitrato de amonio en 2025; el grado industrial registra la CAGR más rápida del 4,89% hasta 2031.

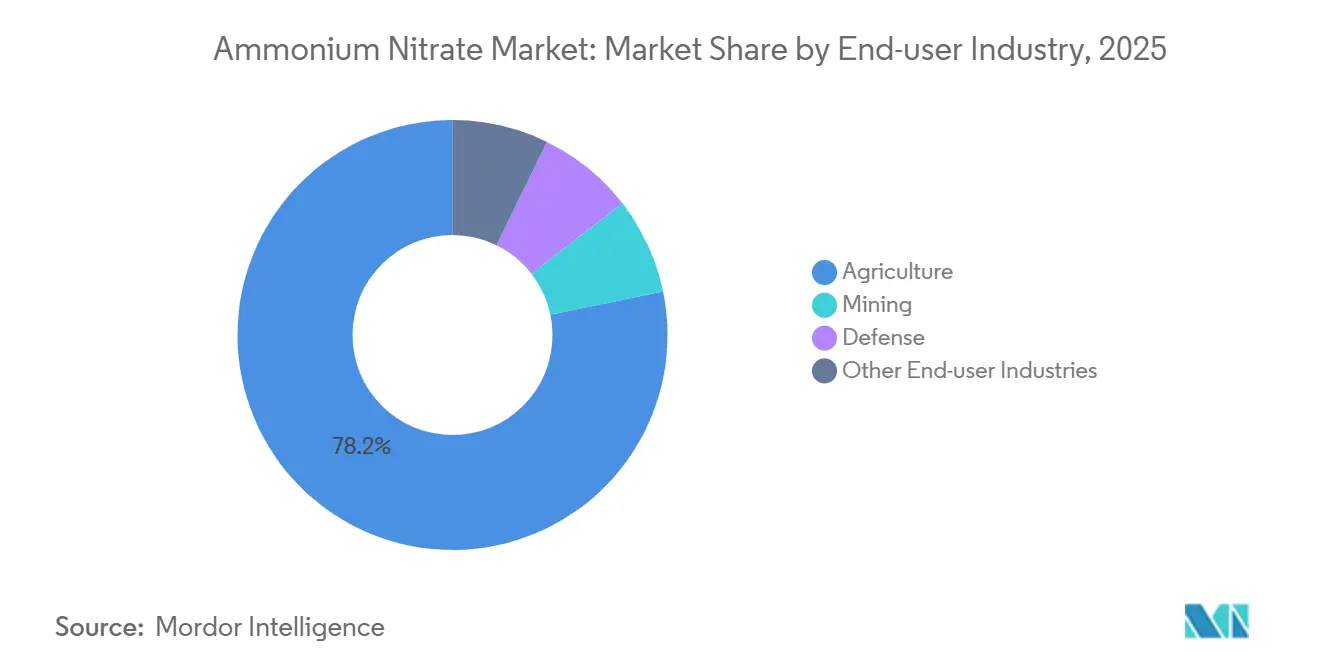

- Por industria de usuario final, la agricultura capturó el 78,24% de la participación del mercado de nitrato de amonio en 2025, mientras que la minería avanza a una CAGR del 5,25% hasta 2031.

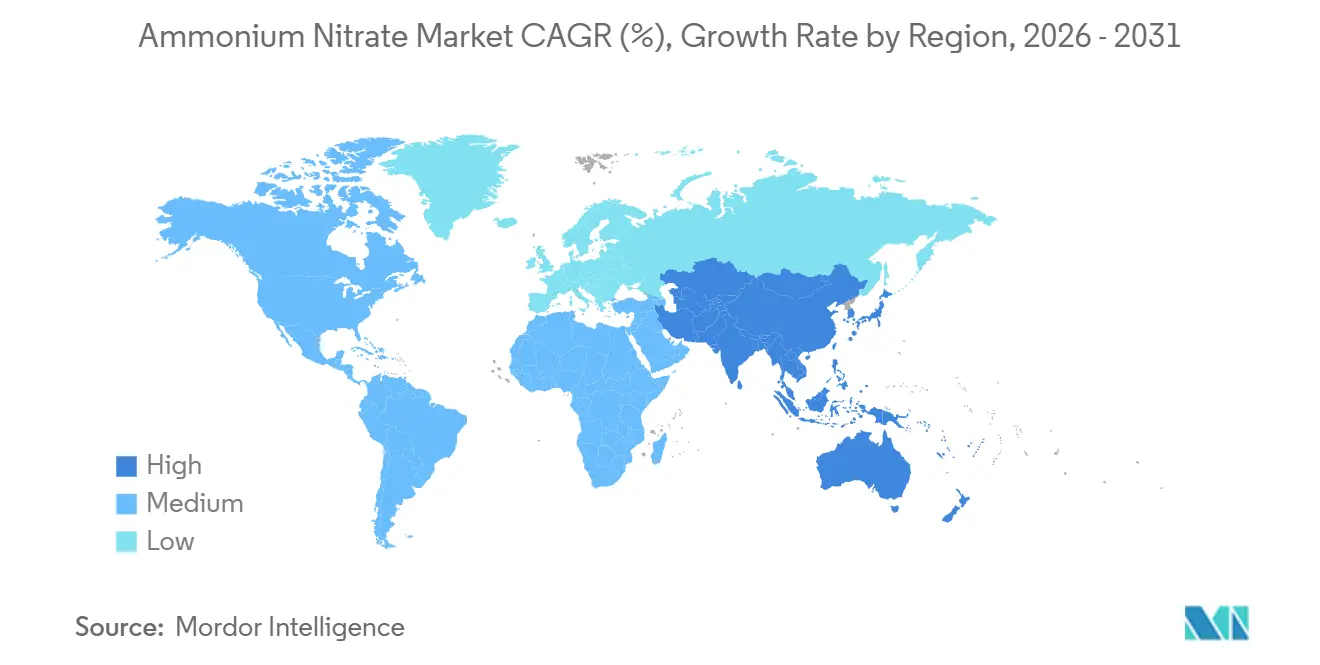

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo el 45,46% de la participación del mercado de nitrato de amonio en 2025 y se proyecta que registre la CAGR regional más alta del 5,01% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nitrato de Amonio

Análisis del Impacto de los Impulsores

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de ANFO y explosivos de emulsión en minería de superficie a gran escala | +1.2% | ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de la demanda de fertilizantes en la agricultura global | +1.0% | Global, con concentración en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Proyectos de amoníaco descarbonizado que impulsan la adopción de nitratos bajos en carbono | +0.8% | Europa, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Aumento de la demanda de nitrato de calcio y amonio proveniente de programas de agricultura regenerativa | +0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Aumento de la actividad de voladura controlada para la modernización de oleoductos de petróleo de esquisto | +0.4% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Expansión de ANFO y Explosivos de Emulsión en �Ѿ��Ա��í�� de Superficie a Gran Escala

Las operaciones de carbón, cobre y litio de superficie están recurriendo a mezclas de ANFO y emulsión de mayor energía que reducen la densidad de perforación y aceleran la remoción de estéril, aumentando el consumo de nitrato de amonio de grado técnico. La plataforma de explosivos a granel 4D de Orica combina emulsión con gránulos porosos, ofreciendo una salida de energía variable que adapta la fragmentación y minimiza el costo unitario por tonelada de roca movida. Los proyectos de laterita de níquel de Indonesia y los pozos de cobre de gran altitud de Chile requieren entre un 20% y un 30% más de nitrato de amonio por tonelada de mineral que las mezclas de ANFO más antiguas, debido a que la infiltración de agua socava las mezclas convencionales de aceite combustible. SCCL de Arabia Saudita planea una planta de grado técnico de 300.000 toneladas por año en Ras Al Khair, lo que demuestra cómo los productores del Golfo pretenden localizar los insumos explosivos y atender las empresas mineras africanas. A medida que las minas buscan tasas de recuperación más altas, el mercado de nitrato de amonio se beneficia de un perfil de demanda menos sensible al precio que el de la agricultura.

Aumento de la Demanda de Fertilizantes en la Agricultura Global

La demanda base de nitrógeno aumenta a medida que crece la población, aunque persiste la divergencia regional: el régimen de subsidios de India aún favorece la urea, mientras que los agricultores del Cerrado brasileño se están pasando al nitrato de calcio y amonio para contrarrestar la acidificación del suelo. La estrategia De la Granja a la Mesa de la Unión Europea promueve tecnologías de precisión, impulsando a los distribuidores hacia el nitrato de amonio granular recubierto con polímero que reduce las pérdidas por lixiviación[1]Comisión Europea, "Informe de Progreso de la Estrategia De la Granja a la Mesa 2025," ec.europa.eu. Los productores de trigo de Argentina aumentaron sus compras de nitrato de amonio un 8% en 2025 gracias a los vientos favorables del tipo de cambio, lo que demuestra que las fluctuaciones de precios pueden anular las tradiciones de nutrientes de cultivos. El mercado de nitrato de amonio depende, por tanto, de las estructuras de subsidios, el etiquetado de carbono y la diferenciación agronómica, más que del costo del nitrógeno a granel por sí solo. Los proveedores que combinan servicios de asesoramiento con productos recubiertos o de nitrato de calcio y amonio ganan poder de fijación de precios en este panorama de políticas desigual.

Proyectos de Amoníaco Descarbonizado que Impulsan la Adopción de Nitratos Bajos en Carbono

Las iniciativas de amoníaco azul y verde llevan el mercado de nitrato de amonio hacia una estructura de precios de dos niveles, ya que los ajustes en frontera de carbono penalizan las materias primas grises. CF Industries está instalando unidades de captura en Donaldsonville y Yazoo City que abatirán 2 millones de toneladas de CO₂ cada año, lo que permitirá a la empresa comercializar nitrato de amonio "azul" para compradores regulados por el Mecanismo de Ajuste en Frontera de Carbono. Hanwha e INEOS aprobaron una planta de amoníaco azul en Estados Unidos que supera 1 millón de toneladas por año, con el objetivo de iniciar operaciones en 2030 y abastecer a los productores de nitratos de América del Norte afectados por las normas de divulgación emergentes. El acuerdo de Yara y Lantmännen para 50.000 toneladas por año de amoníaco derivado de hidrógeno renovable para 2027 ejemplifica la prima verde que los distribuidores del norte de Europa aceptan por las etiquetas de neutralidad climática. A medida que más proyectos alcanzan el cierre financiero, el mercado de nitrato de amonio gana una vía de suministro de bajas emisiones que asegura primas de entre 50 y 100 USD por tonelada en jurisdicciones reguladas.

Aumento de la Demanda de Nitrato de Calcio y Amonio Proveniente de Programas de Agricultura Regenerativa

Los marcos regenerativos valoran las ganancias de carbono en el suelo y la salud microbiana, impulsando la adopción del nitrato de calcio y amonio que regula el pH y suministra nitrógeno nítrico con menor lixiviación[2]Departamento de Agricultura de los Estados Unidos, "Subvenciones para Productos Básicos Climáticamente Inteligentes 2026," usda.gov . Los distribuidores europeos registraron un crecimiento de volumen de dos dígitos para las mezclas de nitrato de calcio y amonio en 2025, ya que los esquemas de créditos de carbono recompensaron a los agricultores por la reducción de las emisiones de óxido nitroso. En Estados Unidos, 3.000 millones de USD en subvenciones para Productos Básicos Climáticamente Inteligentes fomentan los productos recubiertos o de nitrato de calcio y amonio que se alinean con las métricas de emisiones. Los mezcladores regionales ahora combinan gránulos de materia prima con piedra caliza, capturando margen en formulaciones de valor agregado y reduciendo las barreras de entrada para los actores no integrados. El análisis del mercado de nitrato de amonio capitaliza una tendencia en la que la funcionalidad agronómica supera las consideraciones de costo puro por nitrógeno.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas sobre almacenamiento y transporte de nitrato de amonio | -0.9% | América del Norte, Europa, ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Disponibilidad de fertilizantes nitrogenados sustitutos (urea, UAN, urea + NBPT) | -0.7% | Global, con concentración en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Costos del ajuste en frontera de carbono sobre el nitrato de amonio de altas emisiones | -0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Estrictas sobre Almacenamiento y Transporte de Nitrato de Amonio

Tras las revisiones de seguridad, la Oficina de Alcohol, Tabaco, Armas de Fuego y Explosivos de Estados Unidos redujo los umbrales de almacenamiento, lo que obligó a muchos distribuidores rurales a abandonar los inventarios de nitrato de amonio y a orientarse hacia el UAN. Las Regulaciones de Explosivos de �䲹�Բ���á imponen almacenes con cerradura y distancias de separación que dificultan el almacenamiento en las explotaciones agrícolas, lo que lleva a los agricultores a optar por soluciones líquidas entregadas a granel. Las normas de zonificación estatal de Australia prohíben nuevos depósitos a menos de 500 metros de residencias, lo que reduce la distribución en las zonas periurbanas. Si bien Asia mantiene una supervisión más laxa, el costo adicional de cumplimiento en las regiones de la OCDE desvía entre el 5% y el 10% de la demanda de nitrógeno hacia sustitutos. El mercado de nitrato de amonio debe, por tanto, navegar por un terreno regulatorio desigual que erosiona su atractivo como fertilizante de grandes extensiones.

Disponibilidad de Fertilizantes Nitrogenados Sustitutos (Urea, UAN, Urea + NBPT)

La capacidad de urea se expandió en 8 millones de toneladas en 2024-2025, principalmente en Oriente Medio y Norte de África, lo que deprimió los precios en relación con el nitrato de amonio. El UAN ahora abastece el 40% del nitrógeno para maíz en Estados Unidos, frente al 35% en 2020, integrándose perfectamente con los equipos de precisión y eludiendo el cumplimiento de la Oficina de Alcohol, Tabaco, Armas de Fuego y Explosivos. La urea tratada con NBPT reduce las pérdidas por volatilización en suelos de pH alto en Brasil y Argentina, disminuyendo la ventaja agronómica del nitrato de amonio. Donde las regulaciones de seguridad son estrictas, el costo total de propiedad se inclina hacia la urea o el UAN a pesar de una menor eficiencia en el uso del nitrógeno. A menos que el etiquetado de intensidad de carbono reasigne valor al nitrato de bajas emisiones, el mercado de nitrato de amonio enfrenta una pérdida persistente de participación hacia estos sustitutos.

Análisis de Segmentos

Por Aplicación: Los Explosivos Superan a los Fertilizantes en Velocidad de Crecimiento

Los explosivos se expanden a una CAGR del 4,91%, casi un punto completo por encima del mercado general de nitrato de amonio, mientras que los fertilizantes crecen más lentamente debido a la sustitución por urea. Las minas de cobre y níquel en Chile, Perú e Indonesia utilizan mezclas de emulsión que requieren entre un 25% y un 35% más de nitrato de grado técnico por voladura que el ANFO convencional, impulsando la demanda premium de gránulos porosos con densidad consistente.

La demanda de fertilizantes sigue siendo dominante en tonelaje, pero se está bifurcando: Europa invierte en nitrato granular recubierto con polímero que satisface los mandatos de eficiencia de nutrientes, mientras que Asia se apoya en la urea subsidiada, relegando el nitrato de amonio a los cultivos especializados. Los explosivos, por el contrario, siguen siendo menos sensibles al precio porque las fallas en las voladuras inflan rápidamente los costos mineros, lo que permite a los proveedores exigir primas de entre 20 y 30 USD por tonelada sobre el producto de grado agrícola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Granular Gana Terreno en la Agricultura de Precisión

El producto granular es la forma de más rápido crecimiento con una CAGR del 5,66%, aunque los gránulos porosos aún representaron el 60,25% del volumen en 2025 como materia prima de elección para el ANFO. Las esparcidoras de precisión requieren un tamaño de partícula uniforme, y los gránulos recubiertos con polímero extienden la liberación de nutrientes durante 60 a 90 días, alineándose con los objetivos De la Granja a la Mesa de Europa.

Los gránulos porosos mantienen su dominio en explosivos gracias a su capacidad de absorber aceite combustible rápidamente, garantizando una velocidad de detonación estable en sistemas a granel. Los productores integrados como Grupa Azoty diversifican sus apuestas fabricando ambas formas en el mismo complejo, equilibrando las exportaciones mineras con las ventas de fertilizantes recubiertos en Europa Central.

Por Grado: Las Especificaciones Industriales Exigen una Prima

El nitrato de amonio de grado agrícola, que representa el 77,14% de la base de 2025 en el mercado de nitrato de amonio, crece más lentamente debido a las cargas de cumplimiento de almacenamiento y el apoyo gubernamental a la urea. La planta de grado técnico de 300.000 toneladas por año planificada por Arabia Saudita atenderá los mercados mineros del Golfo y del cobre de África Oriental, lo que refleja el desplazamiento geográfico de la demanda premium.

El material de grado industrial se expande a una CAGR del 4,89%, captando clientes en minería, defensa y productos químicos especializados que exigen menos del 0,3% de humedad y tolerancias estrictas de partículas. Las empresas mineras pagan entre 30 y 50 USD por tonelada por encima del grado agrícola para garantizar un rendimiento de fragmentación consistente, mientras que los contratistas de defensa requieren una materia prima aún más pura para los propulsores de cohetes de combustible sólido.

Por Industria de Usuario Final: La �Ѿ��Ա��í�� Crece con Fuerza Mientras la Agricultura se Estabiliza

La agricultura aún representa el 78,24% del volumen, pero crece más lentamente porque los marcos de subsidios en India y las normas de almacenamiento en América del Norte favorecen la urea y el UAN. Los segmentos de defensa y automotriz, aunque por debajo del 2%, aseguran grados especializados y añaden resiliencia de margen al mercado de nitrato de amonio.

La minería se expande a una CAGR del 5,25% hasta 2031, beneficiándose de los proyectos de cobre, litio y carbón en América del Sur, ��������-�ʲ���í�ھ����� y África. Solo Chile consumió casi 400.000 toneladas de nitrato de grado técnico en 2025, 50.000 toneladas más que en 2023, a medida que los operadores se alinearon con las cadenas de suministro de vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró el volumen global con el 45,46% en 2025 y avanza a una CAGR del 5,01%, impulsada por las exportaciones de grado técnico de China a las minas de África y América Latina y el gradual alejamiento de India de la dependencia de la urea hacia nitratos diferenciados. El amoníaco a base de carbón de China sigue siendo competitivo en costos, aunque los exportadores están actualizando cada vez más a gránulos porosos para capturar las primas mineras, reforzando el giro de suministro del mercado de nitrato de amonio hacia los explosivos.

América del Norte mantuvo un volumen de mercado sustancial, pero las normas de la Oficina de Alcohol, Tabaco, Armas de Fuego y Explosivos limitan el almacenamiento en las explotaciones agrícolas, empujando a los distribuidores hacia el UAN a granel incluso cuando los proyectos de amoníaco azul entran en línea para satisfacer a los compradores vinculados al Mecanismo de Ajuste en Frontera de Carbono en Europa. Las industrias de potasa y arenas petrolíferas de �䲹�Բ���á sostienen la demanda regional de grado técnico que elude los obstáculos agrícolas.

Europa lidia con los informes del Mecanismo de Ajuste en Frontera de Carbono que penalizan las importaciones de altas emisiones, orientando a los compradores hacia el suministro doméstico bajo en carbono, como la planta de Tarnów de Grupa Azoty y los programas de amoníaco verde de Yara. Los productores del sur dependen de las importaciones del norte de África, mientras que las regiones del norte invierten en modernizaciones de captura de carbono para defender su participación de mercado.

El volumen del mercado de América del Sur está impulsado por la expansión de la soja en Brasil y la minería de cobre en Chile, aunque la región carece de capacidad integrada e importa gránulos porosos de Oriente Medio y China, lo que la expone a la volatilidad del flete.

En Oriente Medio y África, los proyectos de amoníaco azul del Golfo, como QAFCO 7, añaden 1,2 millones de toneladas de materia prima de bajas emisiones en 2026, posicionando a la región como una cobertura de cumplimiento para los compradores europeos. La próxima unidad de grado técnico de Arabia Saudita y el aumento del consumo minero de ���ܻ�á�ڰ������� completan una base de demanda diversificada.

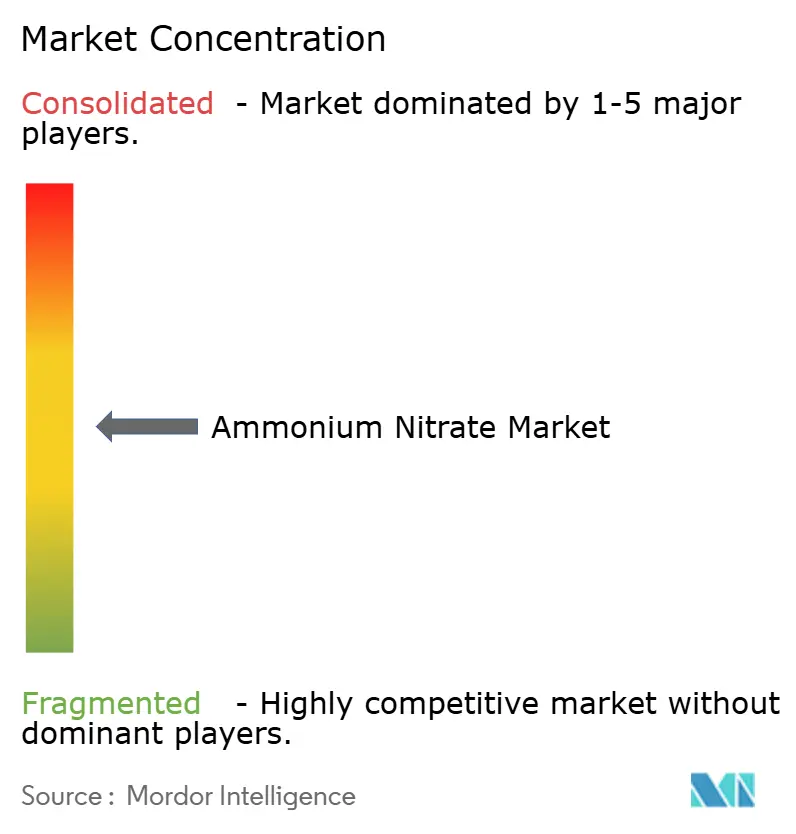

Panorama Competitivo

El mercado de Nitrato de Amonio está moderadamente consolidado. La decisión de Dyno Nobel de abandonar los fertilizantes en septiembre de 2026 subraya la presión sobre los márgenes en los grados de materia prima y una inclinación estratégica hacia los explosivos de mayor rentabilidad. Además, las inversiones en amoníaco azul y verde por parte de Qatar, Hanwha y CF Industries reforman la curva de costos, con primas de entre 50 y 100 USD por tonelada disponibles para los nitratos bajos en carbono certificados en los mercados del Mecanismo de Ajuste en Frontera de Carbono. Los mezcladores regionales que explotan nichos de agricultura regenerativa y los distribuidores de explosivos localizados que atienden cuencas mineras remotas añaden dinamismo competitivo por debajo del nivel superior.

Líderes de la Industria del Nitrato de Amonio

URALCHEM JSC

CF Industries Holdings, Inc.

Yara

Acron

EuroChem Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bharat Coal Gasification and Chemicals (BCGCL) adjudicó un pedido a Bharat Heavy Electricals (BHEL). El pedido, tal como se detalla en la carta de aceptación (LoA), se refiere a la planta de gasificación de carbón y limpieza de gas de síntesis bruto (Paquete LSTK 1) para el Proyecto de Carbón a 2000 TPD de Nitrato de Amonio de BCGCL en Odisha, India.

- Noviembre de 2025: Gujarat Narmada Valley Fertilizers and Chemicals (GNFC) de India presentó un proyecto para establecer una instalación de fusión de nitrato de amonio de 163.000 toneladas/año en su complejo de Bharuch, en el oeste de Gujarat. Con una inversión de 4.500 millones de INR (50 millones de USD), esta nueva planta casi duplicará la capacidad de fusión de nitrato de amonio de GNFC hasta 338.000 toneladas/año, con operaciones previstas para comenzar en julio de 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado del nitrato de amonio como el comercio y consumo global de la sal sólida NH4NO3 en todas sus densidades y formas, incluidos el prill poroso, granular y solución líquida, comercializados para fertilizantes, explosivos para minería y canteras, agentes de voladura para construcción civil, paquetes de enfriamiento, generadores de gas y otros usos industriales menores.

Exclusión del alcance: las mezclas de nitrato de calcio y amonio y las soluciones de nitrato de urea y amonio se analizan por separado y no se contabilizan dentro del mercado principal.

Descripción general de la segmentación

- Por Aplicación

- Fertilizantes

- Explosivos

- Otra Aplicación (Generadores de Gas, Paquetes de Frío, Pirotecnia, Propulsión de Cohetes y Procesos Industriales)

- Por Forma

- Gránulos Porosos

- Granular

- Solución Líquida / Suspensión

- Por Grado

- Grado Agrícola

- Grado Industrial

- Por Industria de Usuario Final

- Agricultura

- �Ѿ��Ա��í��

- Defensa

- Otras Industrias de Usuario Final (Automotriz, Industria Alimentaria, Petróleo y Gas, Médica y Construcción)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a agrónomos de India, China, Francia y Brasil, a responsables de adquisiciones de contratistas de explosivos a granel en Australia y ���ܻ�á�ڰ�������, y a inspectores comerciales que supervisan el transporte de productos químicos peligrosos en los Estados Unidos.

Sus perspectivas validaron las tasas de penetración a nivel de país, la estacionalidad de la demanda de fertilizantes y los precios de venta promedio reales, corrigiendo así los supuestos derivados del análisis documental.

Investigación documental

Los analistas de Mordor comenzaron con datos oficiales de fuentes como los registros de envíos de UN Comtrade, las tablas de consumo de fertilizantes de la FAO, las publicaciones sobre explosivos para minería del US Geological Survey y los índices de producción de Eurostat, que sirven de referencia para los flujos históricos de tonelaje.

Las asociaciones del sector, incluidas la International Fertilizer Association y el Institute of Makers of Explosives, proporcionaron tasas de aplicación de referencia, factores de demanda de ANFO y umbrales regulatorios que influyen en el consumo aparente.

Los informes 10-K de las empresas, las presentaciones para inversores y las fichas de datos de seguridad aclararon las densidades de los productos, los precios de venta promedio y los cambios de capacidad regionales.

Las bases de datos de suscripción como D&B Hoovers y Dow Jones Factiva enriquecieron la revisión documental con cifras de producción específicas por planta y noticias de transacciones que señalaron adiciones de capacidad.

Esta lista es ilustrativa, no exhaustiva; muchas otras referencias públicas y de pago contribuyeron a la cobertura de brechas y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Una reconstrucción de arriba hacia abajo parte de la producción regional de amoníaco, ajusta los ratios de conversión de ácido nítrico, los balances de importación-exportación y las pérdidas típicas de nitrato, que luego se comparan con los hectáreas de aplicación de fertilizantes y el uso de ANFO por tonelada de mineral.

Los agregados de proveedores y las verificaciones de muestra de ASP x volumen proporcionan una perspectiva de abajo hacia arriba que modera los totales.

Los principales impulsores del modelo incluyen las tasas de aplicación de nitrógeno agrícola (kg/ha), los volúmenes de estéril minero, las curvas de costos del amoníaco vinculadas al gas natural y los límites regulatorios de cantidad-distancia que restringen el almacenamiento en sitio.

Una regresión multivariante, respaldada por análisis de escenarios para la volatilidad del precio del gas, produce la previsión para 2025-2030.

Los puntos de datos faltantes, especialmente en las economías africanas más pequeñas, se completan mediante promedios móviles de tres años anclados a series correlacionadas de tierras de cultivo y producción mineral.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza frente a métricas independientes, como los totales del comercio de amoníaco y los envíos de detonadores de explosivos.

Los analistas senior revisan las anomalías antes de la aprobación final.

El modelo se actualiza anualmente, con actualizaciones intermedias activadas por cierres de plantas, grandes shocks de precios o cambios regulatorios; cada entrega a clientes se somete a una revisión de datos de último momento.

Por qué la línea de base de nitrato de amonio de Mordor merece confianza

Las cifras publicadas suelen divergir porque algunos editores citan únicamente ingresos, otros fusionan nitratos relacionados y los ciclos de actualización varían; señalamos estos factores desde el principio para que los compradores identifiquen dónde surgen las brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 51,23 millones de toneladas (2025) | ���ϲ����� | - |

| USD 20,09 mil millones (2025) | Regional Consultancy A | Utiliza un ASP global uniforme e ignora la variación de densidad entre grados |

| USD 16,8 mil millones (2025) | Global Consultancy B | Agrupa el nitrato de calcio y el nitrato de urea con el nitrato de amonio |

| USD 6,18 mil millones (2025) | Trade Journal C | Excluye la demanda de explosivos para canteras, cubriendo únicamente las ventas de fertilizantes |

La comparación muestra que la disciplina de alcance, la presentación de informes en doble unidad y una actualización anual permiten a Mordor ofrecer una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables verificables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para la demanda global de nitrato de amonio para 2031?

Se prevé que alcance 58,19 millones de toneladas, creciendo a una CAGR del 4,36% de 2026 a 2031.

¿Qué aplicación se expande más rápido, los fertilizantes o los explosivos?

Los explosivos lideran con una CAGR del 4,91% hasta 2031, superando el crecimiento de los fertilizantes.

¿Cómo influye ��������-�ʲ���í�ھ����� en el comercio global del mercado de nitrato de amonio?

La región representa el 45,46% del volumen de 2025 y exporta gránulos porosos de grado técnico a los centros mineros de África y América Latina.

¿Por qué son importantes los proyectos de amoníaco azul y verde para los productores de nitratos?

Proporcionan materia prima baja en carbono que asegura primas de precio en los mercados regulados por el Mecanismo de Ajuste en Frontera de Carbono y protege a los proveedores de las penalizaciones por emisiones.

¿Qué factor regulatorio restringe más el uso de nitrato de amonio en América del Norte?

Los umbrales de almacenamiento más estrictos de la Oficina de Alcohol, Tabaco, Armas de Fuego y Explosivos elevan los costos de cumplimiento y empujan a los distribuidores hacia el UAN y la urea.

Última actualización de la página el: