Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Ambulancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

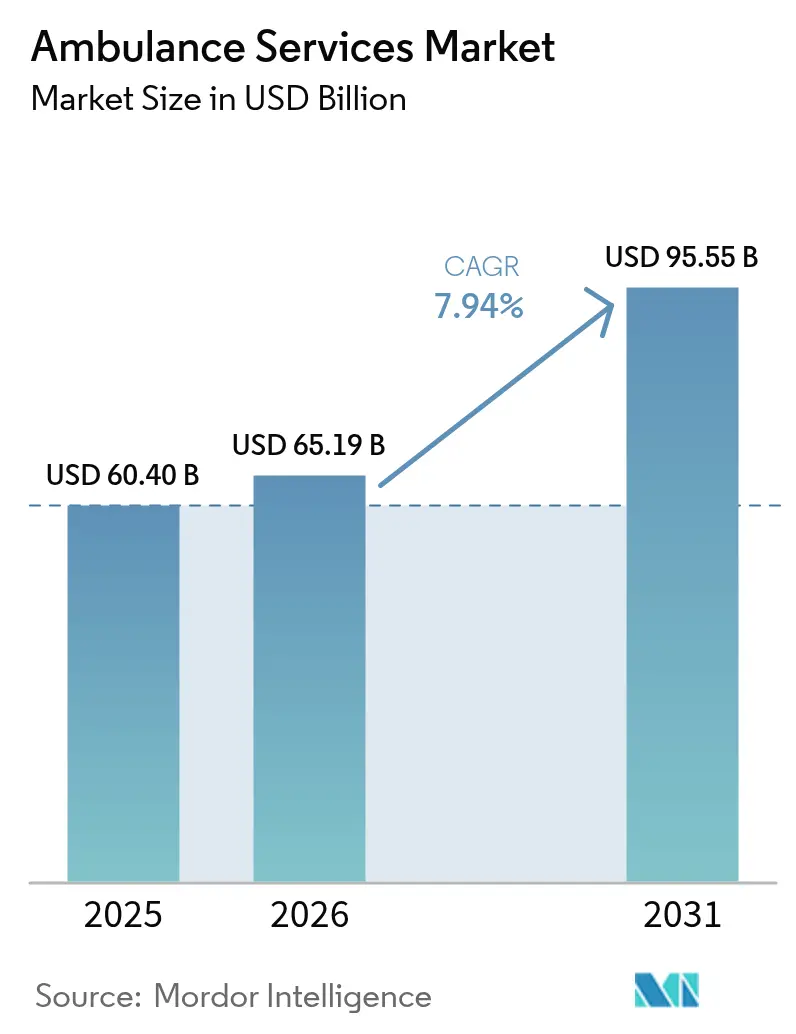

| Tamaño del Mercado (2026) | 65.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Ambulancia por ���ϲ�����

El tamaño del mercado de servicios de ambulancia fue valorado en USD 60.400 millones en 2025 y se estima que crecerá desde USD 65.190 millones en 2026 hasta alcanzar USD 95.550 millones en 2031, a una CAGR del 7,94% durante el período de pronóstico (2026-2031). El aumento de las emergencias cardiovasculares, el incremento de los traumatismos por caídas entre adultos mayores y la prevalencia constante de enfermedades crónicas anclan los volúmenes de despacho independientemente de los ciclos económicos[1]CARES Team, "Informe Anual 2024," mycares.net. Los programas de financiación público-privada, en particular el Programa de Transformación de la Salud Rural de EE. UU. por USD 50.000 millones, continúan subsidiando la expansión de flotas y la formación de paramédicos en regiones desatendidas[2]Administración de Recursos y Servicios de Salud, "Programa de Transformación de la Salud Rural," hrsa.gov . Las plataformas de Tele-SEM están reduciendo los tiempos en escena; el modelo alemán de médico de emergencias por telemedicina y el programa SMART-EMS de Minnesota registraron cada uno ahorros de tiempo clínicamente significativos que se traducen en mejores tasas de supervivencia. Las flotas terrestres siguen dominando, aunque los activos aéreos y de drones de crecimiento más rápido apuntan a una bifurcación entre la respuesta urbana de alto volumen y el transporte de cuidados críticos de alto margen. Los vehículos eléctricos eficientes en costos y los algoritmos de despacho predictivo están ampliando los márgenes operativos para los operadores privados con capacidad de análisis de datos, incluso cuando persisten las limitaciones de capital y de personal.

Conclusiones Clave del Informe

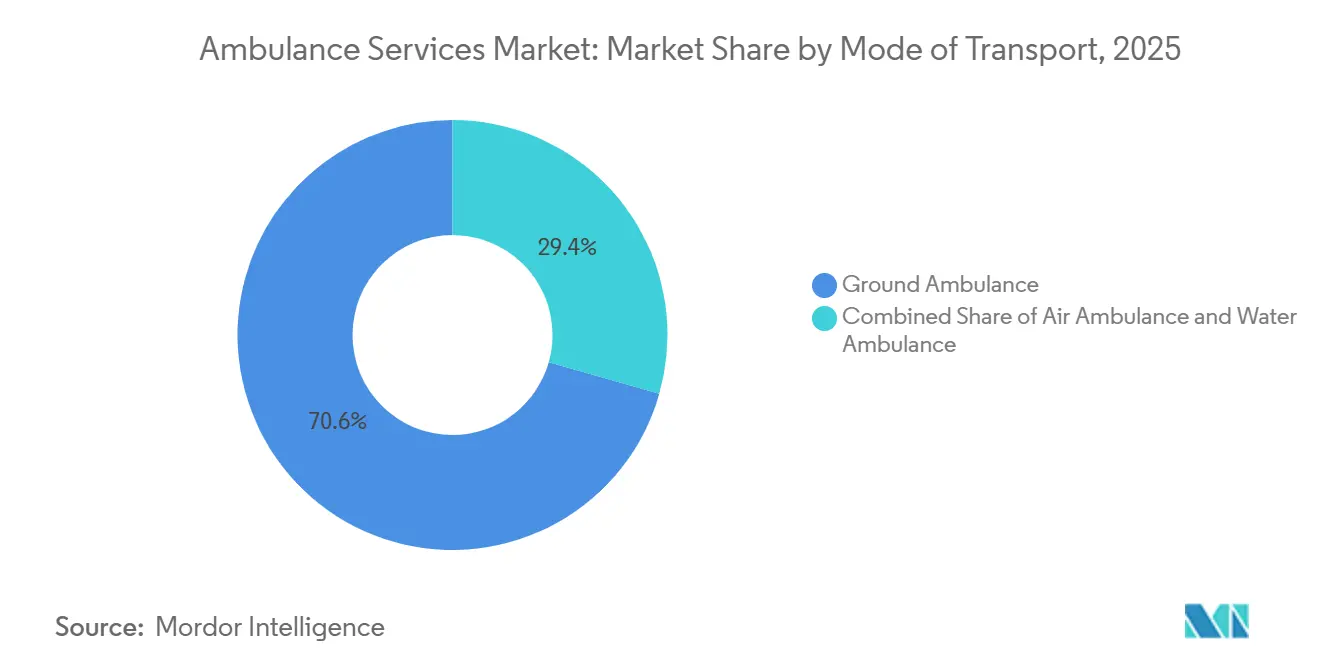

- Por modo de transporte, las ambulancias terrestres lideraron con el 70,55% de la participación del mercado de servicios de ambulancia en 2025, mientras que se proyecta que las ambulancias aéreas registren la CAGR más alta del 10,25% hasta 2031.

- Por tipo de equipamiento, el soporte vital básico capturó el 45,53% del mercado de servicios de ambulancia en 2025, y el soporte vital avanzado avanza a una CAGR del 9,75% hasta 2031.

- Por tipo de servicio, la respuesta de emergencia representó el 60,15% de los ingresos de 2025; se prevé que el transporte médico no urgente se expanda a una CAGR del 9,82% hasta 2031.

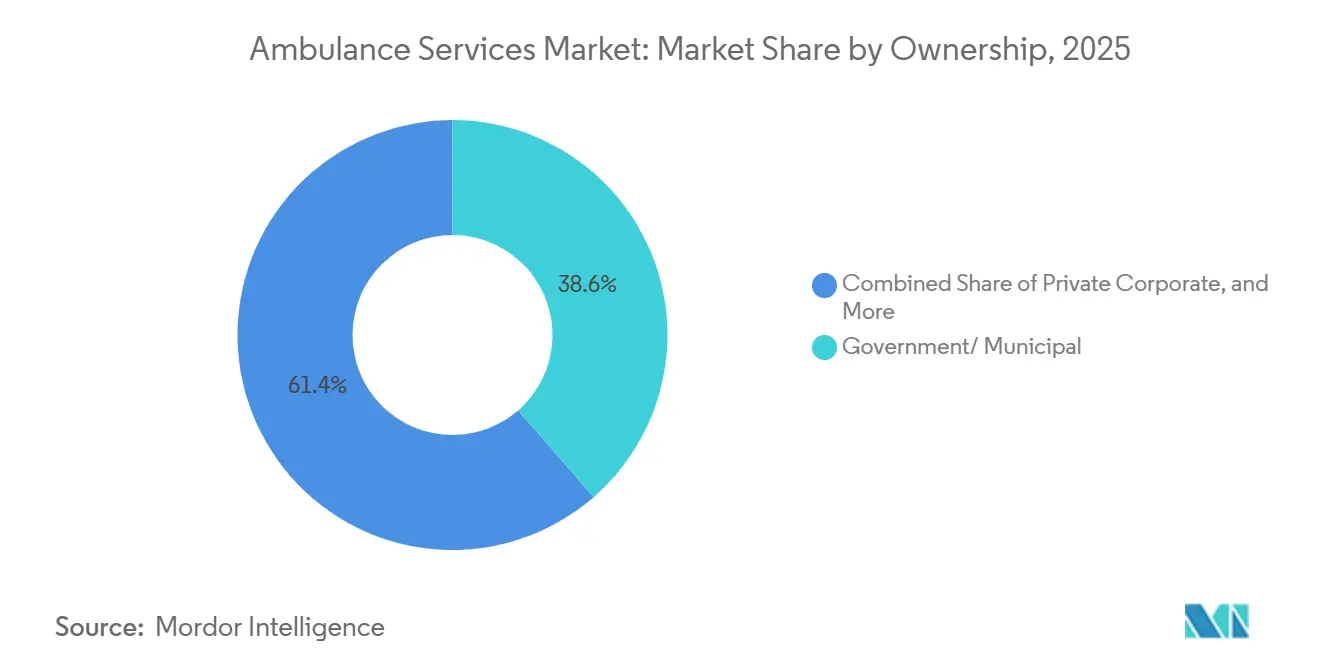

- Por titularidad, los organismos gubernamentales y municipales mantuvieron una participación del 38,65% en 2025, mientras que los operadores corporativos privados crecen más rápido a una CAGR del 8,32%.

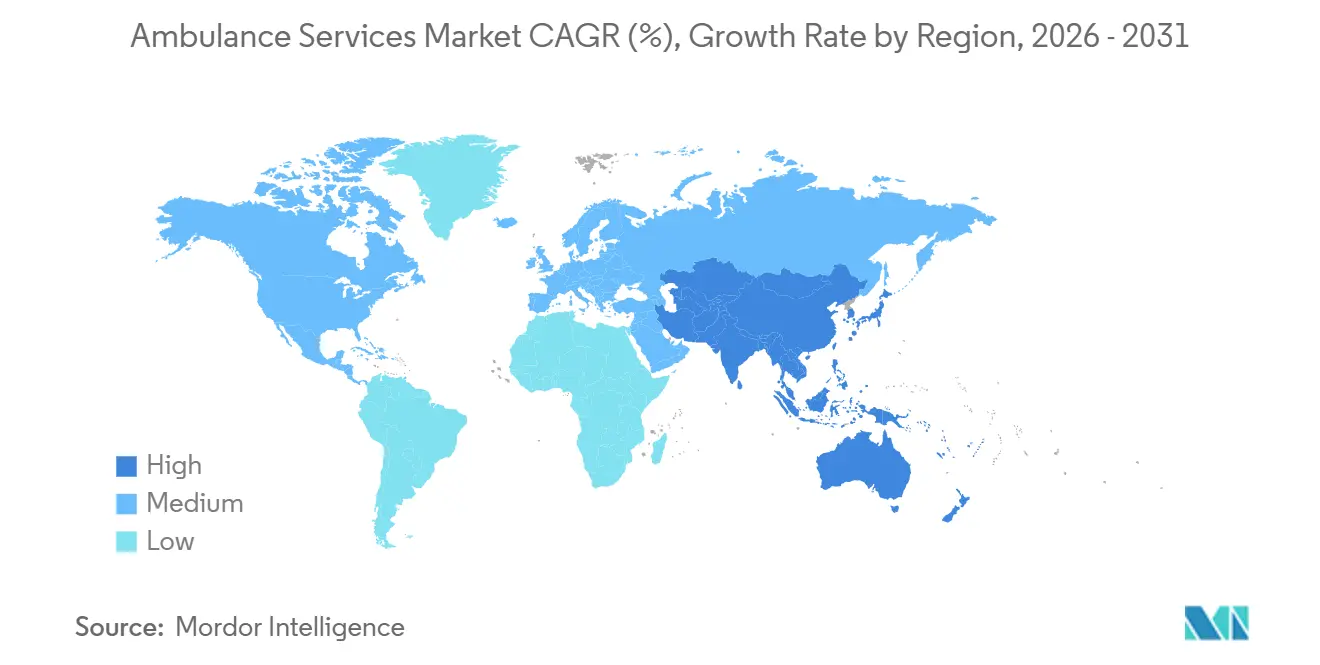

- Por geografía, América del Norte lideró con una participación de ingresos del 35,23% en 2025, y ��������-�ʲ���í�ھ����� está previsto que registre la CAGR más fuerte del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Ambulancia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento Global de Traumatismos y Emergencias Cardiovasculares | +1.8% | Global, con concentración aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento Demográfico y Carga de Enfermedades Crónicas | +2.1% | Global, más pronunciado en ������ó��, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Programas de Financiación Público-Privada que Amplían las Redes de SEM | +1.5% | América del Norte, ��������-�ʲ���í�ھ����� (India, China), África Subsahariana | Corto plazo (≤ 2 años) |

| Integración de Tele-SEM y Soporte de Decisiones Clínicas en Tiempo Real | +1.2% | América del Norte, Europa (Alemania, Reino Unido), Corea del Sur | Mediano plazo (2-4 años) |

| Surgimiento de Ambulancias Eléctricas/EV que Reducen el Costo del Ciclo de Vida | +0.9% | América del Norte, Europa (Reino Unido, Escandinavia), China | Mediano plazo (2-4 años) |

| Kits de Primera Respuesta Rápida Habilitados por Drones en Zonas Remotas | +0.7% | África Subsahariana (Ruanda), América del Norte (rural), Australia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento Global de Traumatismos y Emergencias Cardiovasculares

Los incidentes de paro cardíaco alcanzaron 137.119 en jurisdicciones de EE. UU. en 2024, lo que equivale a una incidencia de 78,7 por cada 100.000 habitantes. Las tasas de RCP por parte de testigos siguen siendo inferiores al 50%, lo que aumenta la dependencia de la respuesta rápida de paramédicos. Las caídas de adultos mayores continúan generando aproximadamente 3 millones de visitas a urgencias cada año en Estados Unidos. Las colisiones de tráfico en EE. UU. causaron 42.514 muertes en 2024, reforzando la necesidad de flotas con capacidad para traumatismos[3]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Datos sobre Seguridad Vial 2025," nhtsa.gov. En conjunto, estos eventos agudos forman una base de demanda que es en gran medida inmune a las fluctuaciones macroeconómicas.

Envejecimiento Demográfico y Carga de Enfermedades Crónicas

Para 2035, los adultos de 65 años o más representarán el 22% de la población de EE. UU., y en ������ó��, los adultos mayores ya representan el 62% de los traslados en ambulancia. Los beneficiarios de Medicare promedian 1,8 viajes en ambulancia por año, en comparación con 0,3 en la población general. La red 108 de India registró un aumento del 28% en llamadas geriátricas entre 2023 y 2025. La prevalencia de EPOC, insuficiencia cardíaca y complicaciones de la diabetes requiere vehículos equipados con soporte vital avanzado capaces de administrar medicamentos intravenosos y CPAP durante el traslado. Este cambio demográfico está destinado a mantener una presión al alza sobre la capacidad de la flota y el personal especializado.

Programas de Financiación Público-Privada que Amplían las Redes de SEM

La asignación quinquenal de USD 50.000 millones de la Administración de Recursos y Servicios de Salud para la Transformación de la Salud Rural está financiando nuevas ambulancias, centros de despacho y becas para paramédicos en condados de EE. UU. con escasa población. Maine distribuyó USD 31 millones en subvenciones de estabilización para apuntalar los servicios voluntarios. La Misión Nacional de Salud de India añadió 5.000 ambulancias en 120 distritos en 2024-2025. El mandato de China para tiempos de respuesta promedio de diez minutos en toda la ciudad para 2027 ha desencadenado pedidos de flotas municipales a gran escala. Estas inyecciones de capital reducen las barreras de capital inicial y mejoran la equidad geográfica de la cobertura.

Integración de Tele-SEM y Soporte de Decisiones Clínicas en Tiempo Real

El proyecto SMART-EMS de Minnesota, por USD 9,9 millones, redujo los tiempos promedio en escena en 4,2 minutos para casos de accidente cerebrovascular e infarto de miocardio. El modelo nacional alemán de médico de emergencias por telemedicina permite a los paramédicos a bordo recibir orientación médica en tiempo real, acelerando las decisiones sobre medicación. El sistema CONNECT-AI de Seúl redirige las ambulancias automáticamente en función de los pronósticos de disponibilidad de camas. Los avances regulatorios, como el Pacto Interestatal de Licencias Médicas, están facilitando la acreditación de telemedicina entre estados. En conjunto, estos sistemas reducen la morbilidad mediante una atención definitiva más rápida.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Operativo | -1.3% | Global, agudo en América del Norte rural, África Subsahariana y América Latina | Corto plazo (≤ 2 años) |

| Escasez de Paramédicos y Pilotos Capacitados | -0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Presión Competitiva de los Servicios de Transporte Sanitario por Aplicación | -0.6% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbano | Corto plazo (≤ 2 años) |

| Acreditación Multijurisdiccional Fragmentada que Infla los Costos de Cumplimiento | -0.5% | América del Norte (operadores multiestatales), Europa (servicios transfronterizos) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Gasto de Capital y Operativo

Las furgonetas Tipo III preparadas para soporte vital avanzado cuestan entre USD 150.000 y 300.000, y los helicópteros de ambulancia aérea requieren entre USD 3 y 5 millones, sin incluir las inversiones en hangares[4]Asociación Nacional de Técnicos en Emergencias Médicas, "Encuesta de Personal 2024," naemt.org . Los gastos operativos oscilan entre USD 1,5 y 3 millones anuales para sistemas pequeños, con la mano de obra representando hasta el 70% del gasto. El ajuste del baremo de honorarios de Medicare para 2024 del 1,3% está por detrás del aumento anual de costos del 4,2% reportado por la Asociación Americana de Ambulancias. Las unidades eléctricas prometen menores gastos a lo largo de su vida útil, pero siguen siendo adquisiciones con prima de precio. Los proveedores rurales a menudo dependen de subsidios municipales o personal voluntario para mantenerse solventes.

Escasez de Paramédicos y Pilotos Capacitados

La encuesta de 2024 de la Asociación Nacional de Técnicos en Emergencias Médicas encontró que el 62% de las agencias de EE. UU. tienen escasez de paramédicos, siendo el agotamiento y la insatisfacción salarial los principales factores. Los cursos acreditados de paramédicos tienen listas de espera medianas de 18 meses y tasas de finalización del 70%. El SEM en helicóptero depende de escasas combinaciones de habilidades de piloto-paramédico; menos del 5% de los profesionales de SEM poseen tanto credenciales de vuelo por instrumentos como de cuidados críticos. Ambulance Victoria de Australia reportó una tasa de vacantes del 22% a pesar de bonificaciones de incorporación de AUD 15.000 en 2024. La mayor escasez de mano de obra infla los costos de compensación y limita las horas de servicio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: Dominio Terrestre frente a Aceleración Aérea

Los vehículos terrestres representaron el 70,55% de los ingresos de 2025 en el mercado de servicios de ambulancia, subrayando su primacía en la respuesta urbana. Las unidades aéreas se están expandiendo a una CAGR del 10,25% a medida que se multiplican las necesidades de traumatismos rurales y transporte de cuidados críticos entre instalaciones. Se proyecta que el mercado de servicios de ambulancia para misiones de ala rotatoria se expanda a medida que se abran helipuertos en azoteas metropolitanas y se logre la paridad de reembolso con los traslados terrestres de soporte vital avanzado. Las furgonetas Tipo III dominan las flotas de acuidad mixta debido a su espacio interior modular, mientras que los modelos Tipo I de base de camión pesado soportan equipos cardíacos voluminosos en llamadas de soporte vital avanzado suburbanas. Los ensayos de propulsión eléctrica en Nueva York y Londres indican el potencial de desplazamiento del diésel una vez que los costos de las baterías caigan por debajo de USD 200/kWh. Las flotas aéreas se están diferenciando mediante aviónica de visión nocturna y enlaces de tele-UCI por satélite que extienden la supervisión médica durante el vuelo. Las aeronaves de ala fija atienden repatriaciones de largo alcance más allá de 150 millas náuticas, cerrando brechas de atención terciaria en archipiélagos y regiones desérticas.

Los proveedores aéreos están integrando la optimización de rutas impulsada por inteligencia artificial para minimizar las desviaciones por condiciones meteorológicas, mejorando la fiabilidad del despacho. La aceleración regulatoria bajo las enmiendas de la Parte 135 de la Administración Federal de Aviación se espera que agilice la concesión de licencias entre estados para el personal médico, promoviendo el escalado de redes de múltiples bases. Mientras tanto, las ambulancias acuáticas sirven a geografías de nicho como Venecia, gestionando 30.000 llamadas anuales y resultando esenciales para ciudades atravesadas por vías fluviales. Las flotas eléctricas podrían remodelar las estructuras de costos, pero las primas de adquisición inicial siguen siendo un obstáculo para los municipios con restricciones fiscales.

Por Equipamiento: Volumen de Soporte Vital Básico frente a Margen de Soporte Vital Avanzado

Los equipos de soporte vital básico retuvieron el 45,53% de los ingresos en 2025 en el mercado de servicios de ambulancia, reflejando traslados de alta frecuencia y baja acuidad pagados por volumen. Las configuraciones de soporte vital avanzado están en una trayectoria de CAGR del 9,75%, capturando diferenciales de reembolso en expansión a medida que los pagadores recompensan la transmisión de ECG prehospitalario y las intervenciones avanzadas de vía aérea. La ventaja del mercado de servicios de ambulancia en el tamaño del soporte vital avanzado crece cuando los pagos agrupados vinculan los resultados al inicio temprano del tratamiento. El Transporte de Cuidados Especializados, aunque representa una fracción del total de traslados, genera los mayores ingresos por viaje al trasladar pacientes con ECMO y UCI neonatal entre centros terciarios. La adopción de ecografía en el punto de atención está difuminando los límites tradicionales entre soporte vital básico y avanzado y podría recalibrar los modelos de precios. La acreditación de la Comisión de Acreditación de Servicios de Transporte Médico Aéreo está alineando los estándares de Transporte de Cuidados Especializados a nivel mundial, facilitando los traslados transfronterizos de pacientes.

Financieramente, los paquetes de equipamiento de soporte vital avanzado cuestan entre USD 50.000 y 80.000, el triple de los equivalentes de soporte vital básico, pero se amortizan más rápido bajo el reembolso basado en valor. Los analizadores de laboratorio portátiles y los dispositivos mecánicos de RCP mejoran las métricas de supervivencia, respaldando la disposición de los pagadores a reembolsar a tarifas premium. Las flotas de soporte vital básico de menor tecnología corren el riesgo de erosión de márgenes por parte de los competidores de transporte médico no urgente por aplicación, a menos que se combinen con contratos de alta hospitalaria agrupados.

Por Tipo de Servicio: Núcleo de Emergencias, Auge No Urgente

Las respuestas de emergencia representaron el 60,15% de los ingresos de 2025 en el mercado de servicios de ambulancia, pero el transporte médico no urgente está creciendo a una CAGR del 9,82% hasta 2031. Medicare paga entre USD 450 y 650 por traslados de emergencia de soporte vital avanzado en comparación con USD 200-300 por traslados no urgentes de soporte vital básico, aunque los volúmenes de alta hospitalaria se inclinan hacia estos últimos. Uber Health y Lyft ofrecen traslados de pacientes ambulatorios a precios un 40-60% más bajos que las empresas de ambulancias tradicionales, intensificando la competencia de precios en los corredores urbanos. Los proveedores tradicionales están reaccionando formando subsidiarias dedicadas de transporte médico no urgente con furgonetas básicas y tripulaciones de técnicos en emergencias médicas de nivel básico, protegiendo la disponibilidad de la flota de emergencias. Los sistemas de salud integrados aprovechan el transporte médico no urgente interno para reducir las penalizaciones por readmisión quirúrgica bajo modelos de pago agrupado.

Las barreras regulatorias persisten: muchos estados exigen licencia de ambulancia incluso para furgonetas de silla de ruedas, protegiendo parcialmente a los operadores establecidos. No obstante, las plataformas de programación digital y los precios transparentes ofrecen a los nuevos participantes del sector de transporte por aplicación una propuesta de valor convincente para las organizaciones de atención gestionada que buscan reducir el gasto en transporte.

Por Titularidad: Incumbencia Pública, Impulso Privado

Los servicios gubernamentales y municipales representaron el 38,65% de los ingresos de 2025, principalmente a través de modelos basados en bomberos y de tercer servicio financiados por impuestos. Las empresas privadas lideradas por American Medical Response y Falck están creciendo a una CAGR del 8,32%, ganando contratos plurianuales que transfieren el riesgo de tiempo de respuesta fuera de los municipios. Las estructuras de contratos basados en rendimiento recompensan la inteligencia artificial de los centros de llamadas y los sistemas de mantenimiento predictivo que elevan la utilización entre un 10 y un 15%. Las agencias de voluntarios, aunque numéricamente dominantes en la América del Norte rural, se enfrentan a mandatos de formación más estrictos y a una matrícula en declive. Los modelos de gobernanza híbrida muestran tracción: las subvenciones de Colorado de 2024 exigen que los socios privados respeten los pisos salariales del sector público, garantizando el apoyo de la mano de obra local.

Las operaciones basadas en hospitales continúan expandiéndose, ya que la integración vertical reduce la fuga entre instalaciones, especialmente para los traslados cardíacos y de accidente cerebrovascular de alto margen. GVK EMRI de India exhibe un enfoque público-privado escalable, cubriendo 20 estados y registrando 30 millones de llamadas de emergencia acumuladas.

Análisis Geográfico

América del Norte capturó el 35,23% de los ingresos globales en 2025, impulsada por el alto gasto per cápita y la cobertura de seguro integral. Estados Unidos por sí solo cuenta con más de 20.000 agencias de SEM con patrones heterogéneos de titularidad entre bomberos, hospitales y operadores privados. La consolidación provincial en �䲹�Բ���á redujo los gastos administrativos en un 22% tras la integración de Columbia Británica en 2024, evidencia de los beneficios de escala. La expansión de ��é�澱���� sigue siendo desigual debido a las limitaciones fiscales.

El aumento de la CAGR del 9,12% de ��������-�ʲ���í�ھ����� está impulsado por los mandatos de infraestructura de China e India. El estándar de respuesta urbana de 10 minutos de China, previsto para 2027, ha trasladado los pedidos de flotas a los presupuestos provinciales. El despliegue de la red 108 de India en 120 nuevos distritos equipara la cobertura rural con los centros urbanos. ������ó�� gestiona la presión demográfica, ya que los adultos mayores ya representan el 62% de los traslados en ambulancia. El Servicio Real de Médicos Voladores de Australia subraya la importancia de la cobertura aeromédica sobre vastas geografías.

Europa se beneficia del seguro universal y la armonización regulatoria. El programa de médico por telemedicina de Alemania reduce los tiempos en escena y mejora las probabilidades de supervivencia. El Reino Unido probó ambulancias eléctricas para cumplir con las normas de aire limpio, presagiando conversiones de flotas más amplias. Los estados del Consejo de Cooperación del Golfo, como los Emiratos Árabes Unidos, logran tiempos de respuesta urbana inferiores a ocho minutos a través de centros de mando centralizados. América del Sur sigue fragmentada; el SAMU de Brasil depende de la financiación federal mientras que los operadores privados dominan en Argentina y Chile.

Panorama Competitivo

El mercado de servicios de ambulancia está moderadamente concentrado; los diez operadores más grandes poseen colectivamente casi la mitad de los ingresos globales. Los contratos municipales basados en rendimiento estimulan la competencia entre American Medical Response, Falck y Global Medical Response, todos los cuales invierten en herramientas de despacho con inteligencia artificial para mejorar la productividad de la flota. Los sistemas hospitalarios mantienen ventajas competitivas dentro de las vías de atención integrada al reducir la fuga mediante la titularidad del transporte entrante y entre instalaciones. La adopción de tecnología, desde la telemetría de mantenimiento predictivo hasta los enlaces de tele-UCI, diferencia ahora a los operadores más que el tamaño de la flota por sí solo. Los vehículos eléctricos y la logística con drones representan espacios en blanco donde los primeros participantes pueden capturar la buena voluntad regulatoria y el posicionamiento de marca en sostenibilidad.

Las plataformas de transporte sanitario por aplicación erosionan el margen en el segmento no urgente, obligando a los operadores establecidos a reducir costos o especializarse en servicios de mayor acuidad. Las acreditaciones como la de la Comisión de Acreditación de Servicios de Transporte Médico Aéreo y la ISO 13485 crean obstáculos de cumplimiento que favorecen a los operadores con sólidos equipos de gestión de calidad. El impulso de consolidación es evidente: Acadian Ambulance Service adquirió tres servicios regionales en 2025, y Air Methods lanzó una plataforma de cuidados críticos por telemedicina para profundizar el valor por traslado. Es probable que el mercado se estratifique en líderes de servicio completo integrado y disruptores de nicho orientados a la logística de última milla.

Líderes del Sector de Servicios de Ambulancia

Envision Healthcare Corporation

Falck Holding A/S

Acadian Ambulance Service, Inc.

Ziqitza Health Care Limited

Medivic Aviation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: La ciudad de Fullerton, California, inauguró una división municipal de ambulancias para mejorar la respuesta integrada de bomberos y SEM.

- Diciembre de 2025: Sterling Hospitals introdujo una flota de ambulancias de respuesta de emergencia dedicada en Ahmedabad, India.

Alcance del Informe Global del Mercado de Servicios de Ambulancia

Según el alcance del informe, la ambulancia es el vehículo principal para la prestación de servicios médicos de emergencia, aunque algunos también utilizan motocicletas, automóviles, aeronaves o embarcaciones. Los servicios de ambulancia ayudan a transportar a pacientes con lesiones o enfermedades hacia y desde los hospitales, garantizando revisiones médicas y tratamientos oportunos por parte de profesionales de la salud. Estos servicios están disponibles para los pacientes directamente o a través de hospitales y otras organizaciones. Las ambulancias ofrecen atención prehospitalaria al paciente, servicios de emergencia, servicios de rescate y tratamiento para pacientes lesionados o gravemente enfermos.

El mercado de servicios de ambulancia está segmentado por modo de transporte, equipamiento, tipo de servicio, titularidad y geografía. Por modo de transporte, el mercado está segmentado en ambulancias aéreas (ala rotatoria y ala fija), ambulancias acuáticas y ambulancias terrestres (furgoneta Tipo III, modular Tipo I/II y ambulancias híbridas eléctricas/EV). Por equipamiento, el mercado está segmentado en servicios de ambulancia de soporte vital básico, servicios de ambulancia de soporte vital avanzado y transporte de cuidados especializados. Por tipo de servicio, el mercado está segmentado en servicios de emergencia y servicios no urgentes. Por titularidad, el mercado está segmentado en gobierno/municipal, corporativo privado, basado en hospital y voluntario/ONG. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Ambulancia Aérea | Ala Rotatoria |

| Ala Fija | |

| Ambulancia Acuática | |

| Ambulancia Terrestre | Furgoneta Tipo III |

| Modular Tipo I/II | |

| Ambulancia Híbrida Eléctrica/EV |

| Servicios de Soporte Vital Básico |

| Servicios de Soporte Vital Avanzado |

| Transporte de Cuidados Especializados |

| Servicios de Emergencia |

| Servicios No Urgentes |

| Gobierno/Municipal |

| Corporativo Privado |

| Basado en Hospital |

| Voluntario/ONG |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Transporte | Ambulancia Aérea | Ala Rotatoria |

| Ala Fija | ||

| Ambulancia Acuática | ||

| Ambulancia Terrestre | Furgoneta Tipo III | |

| Modular Tipo I/II | ||

| Ambulancia Híbrida Eléctrica/EV | ||

| Por Equipamiento | Servicios de Soporte Vital Básico | |

| Servicios de Soporte Vital Avanzado | ||

| Transporte de Cuidados Especializados | ||

| Por Tipo de Servicio | Servicios de Emergencia | |

| Servicios No Urgentes | ||

| Por Titularidad | Gobierno/Municipal | |

| Corporativo Privado | ||

| Basado en Hospital | ||

| Voluntario/ONG | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de ambulancia en 2031?

Se proyecta que alcance USD 95.550 millones en 2031, expandiéndose a una CAGR del 7,94% desde 2026.

¿Qué segmento crece más rápido dentro del transporte de ambulancias a nivel global?

Se prevé que el transporte en ambulancia aérea aumente a una CAGR del 10,25% hasta 2031 debido a la demanda de cuidados críticos en regiones remotas.

¿Por qué se están acelerando los transportes médicos no urgentes?

Los protocolos de alta hospitalaria y los programas Medicare Advantage favorecen los traslados programados de menor costo, impulsando una CAGR del 9,82% en los traslados no urgentes.

¿Cómo están afectando las ambulancias eléctricas a los costos de los proveedores?

Los datos piloto de la ciudad de Nueva York indican un ahorro del 40% en combustible y mantenimiento en comparación con una unidad diésel durante 10 años de vida útil, a pesar de los precios iniciales más altos.

¿Qué regiones presentan las mayores oportunidades de crecimiento?

��������-�ʲ���í�ھ����� lidera con una CAGR del 9,12% hasta 2031, respaldada por la expansión de flotas en China e India y los volúmenes de traumatismos urbanos.

¿Qué tan grave es el desafío de la escasez de paramédicos?

En 2024, el 62% de las agencias de SEM de EE. UU. reportaron brechas de personal, lo que elevó los salarios y obligó a algunos servicios a limitar sus horas de operación.

Última actualización de la página el: