Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hidróxido de Aluminio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

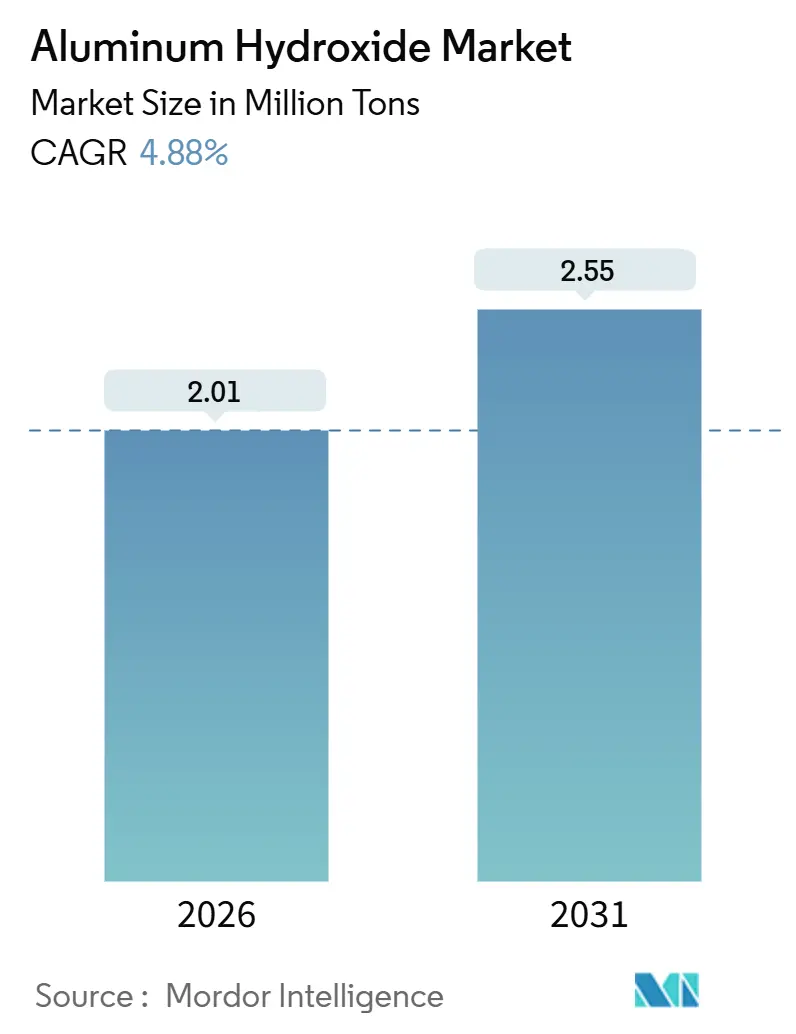

| Volumen del Mercado (2026) | 2.01 Millones de toneladas |

| Volumen del Mercado (2031) | 2.55 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidróxido de Aluminio por ���ϲ�����

El tamaño del Mercado de Hidróxido de Aluminio se estima en 2,01 millones de toneladas en 2026, y se espera que alcance 2,55 millones de toneladas en 2031, a una CAGR del 4,88% durante el período de pronóstico (2026-2031). El mercado de hidróxido de aluminio está anclado en su doble función como retardante de llama libre de halógenos en compuestos de cable de poliolefina y como ingrediente antiácido activo en productos farmacéuticos. Los volúmenes de grado industrial dominan porque las normas de seguridad contra incendios en los compartimentos de baterías de vehículos eléctricos y los cables de construcción favorecen los sistemas de retardantes de llama minerales sobre las formulaciones bromadas, mientras que la demanda farmacéutica, aunque menor, genera márgenes más altos respaldados por el envejecimiento de la población en ������ó��, Alemania y los Estados Unidos. Los acelerados proyectos de agua urbana en India y el Sudeste Asiático están apoyando adicionalmente el uso de coagulantes que parten de la materia prima de hidróxido de aluminio. Simultáneamente, las encimeras de superficie sólida con altas cargas de relleno y los recubrimientos de separadores de baterías de iones de litio que requieren grados a nanoescala están ampliando el campo de aplicación del mercado de hidróxido de aluminio.

Conclusiones Clave del Informe

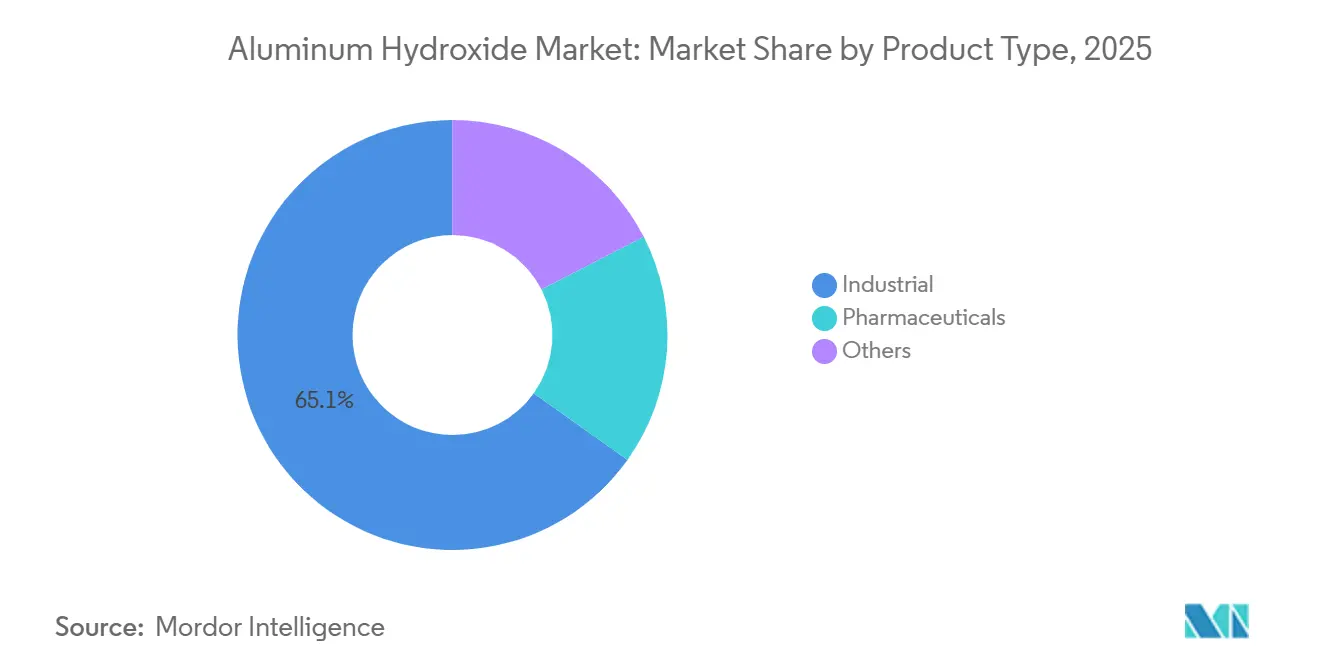

- Por tipo de producto, el grado industrial representó el 65,12% de la participación del mercado de hidróxido de aluminio en 2025 y se prevé que se expanda a una CAGR del 5,11% hasta 2031.

- Por aplicación, los usos como retardante de llama y supresor de humo representaron el 40,26% del volumen en 2025; las formulaciones antiácidas avanzan a una CAGR del 5,02% hasta 2031.

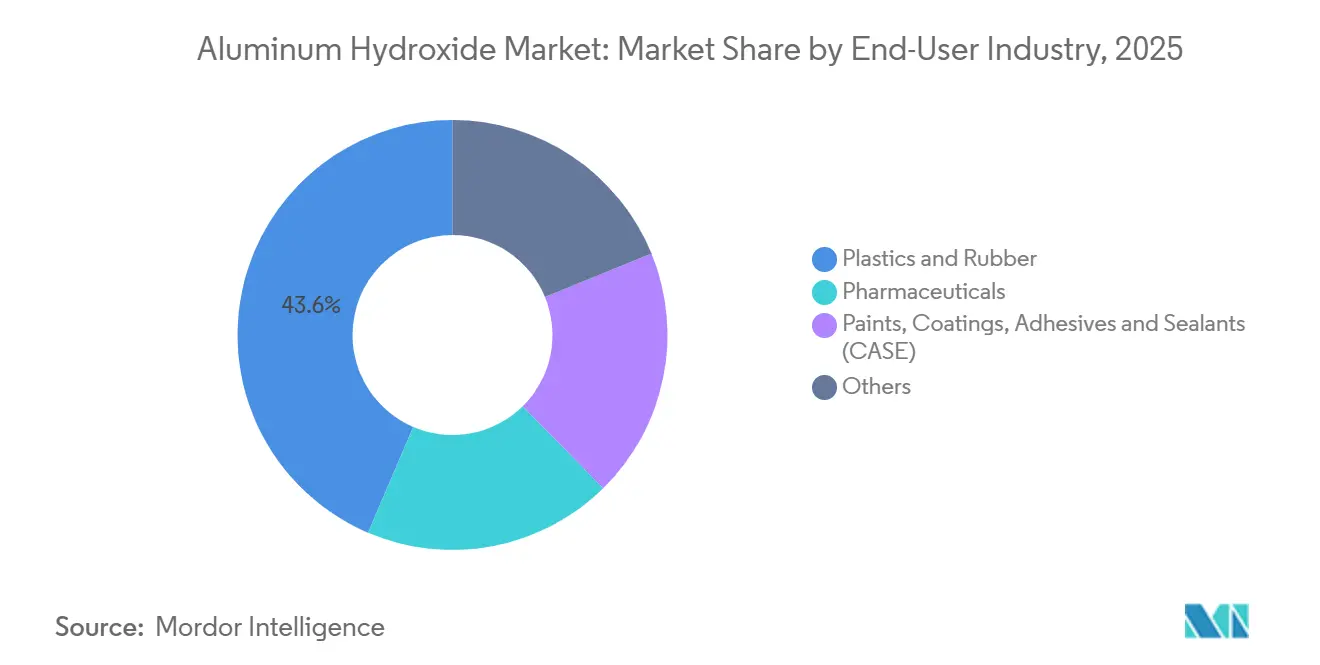

- Por industria de usuario final, los plásticos y el caucho capturaron el 43,56% del tamaño del mercado de hidróxido de aluminio en 2025 y progresan a una CAGR del 5,14% hasta 2031.

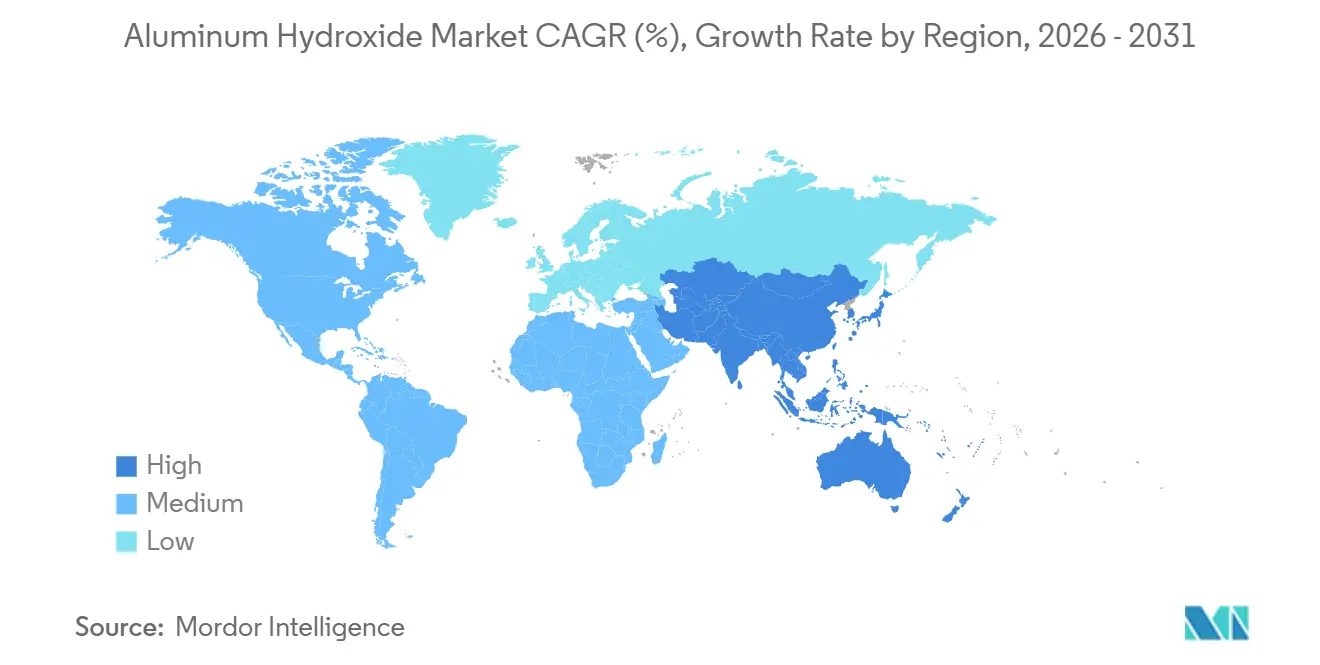

- Por geografía, ��������-�ʲ���í�ھ����� representó el 54,22% del volumen global en 2025 y se proyecta que registre una CAGR del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hidróxido de Aluminio

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de seguridad contra incendios que impulsan el trihydrato de aluminio en compuestos de cable de poliolefina | +1.2% | Global, especialmente en la Unión Europea y América del Norte | Mediano plazo (2 - 4 años) |

| Demanda de retardantes de llama libres de halógenos en compartimentos de baterías de vehículos eléctricos | +1.0% | China, India, Corea del Sur; expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Aumento del consumo de antiácidos de venta libre en economías envejecidas | +0.6% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Rápida adopción del trihidrato de aluminio en encimeras de superficie sólida | +0.4% | América del Norte, Europa, Oriente Medio | Mediano plazo (2 - 4 años) |

| Expansión de la infraestructura de tratamiento de agua en naciones emergentes | +0.8% | India, Sudeste Asiático, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones de Seguridad contra Incendios que Impulsan el Trihidrato de Aluminio en Compuestos de Cable de Poliolefina

Las regulaciones de seguridad contra incendios más estrictas, incluido el Reglamento de Productos de Construcción EN 50575 de la Unión Europea y la norma UL 94 V-0, están impulsando una transición de los aditivos bromados a los rellenos de trihidrato de aluminio. Las formulaciones de cable de bajo humo Halguard de Teknor Apex han obtenido la certificación libre de halógenos bajo la norma UL 2885, lo que subraya la creciente demanda de soluciones minerales. Lanzada en abril de 2025, la serie Linkflex HF de Benvic, diseñada para el revestimiento de centros de datos, destaca por su mayor resistencia al aceite. En instalaciones de tránsito y túneles, la liberación endotérmica de agua del hidróxido de aluminio a 180 °C resulta beneficiosa, ya que diluye los gases combustibles y enfría los sustratos. Si bien los compoundadores están aumentando las cargas de relleno para alcanzar clasificaciones de llama Clase B, la alta viscosidad resultante requiere extrusoras de doble husillo, una inversión costosa para los actores más pequeños en América del Sur. Con el endurecimiento de las normas, el mercado de hidróxido de aluminio está preparado para un crecimiento sostenido en el sector global de cables y alambres [1]Teknor Apex, "Los Compuestos de Cable y Alambre Retardantes de Llama Reciben Evaluaciones Libres de Halógenos," teknorapex.com.

Demanda de Retardantes de Llama Libres de Halógenos en Compartimentos de Baterías de Vehículos Eléctricos

La demanda de compuestos de moldeo en lámina rellenos de hidróxido de aluminio está aumentando, impulsada por la norma UNECE R-100 y las pruebas propietarias de los fabricantes de equipos originales que simulan la fuga térmica. Hindalco subrayó el potencial de volumen al entregar carcasas de baterías de aluminio a Mahindra Electric. Mientras que los modelos europeos de gama alta priorizan los compuestos de moldeo en lámina de fibra de vidrio impregnados con hidróxido de aluminio para los escudos inferiores de la carrocería, valorando la estabilidad dimensional hasta 150 °C a pesar de la penalización de masa frente al aluminio desnudo, los grados Martinal de Huber, tratados con silano, mitigan la absorción de humedad. Esta preservación de las propiedades mecánicas tras el envejecimiento por humedad se alinea con las garantías de ocho años exigidas para los vehículos eléctricos. En Asia, el mercado de hidróxido de aluminio se ve adicionalmente impulsado a medida que los fabricantes de celdas chinos, al ubicar el ensamblaje de módulos junto a las plantas de vehículos, aseguran suministros locales.[2]Hindalco Industries, "Hindalco Industries Ltd.," hindalco.com.

Aumento del Consumo de ���Գپ�á�������s de Venta Libre en Economías Envejecidas

La Monografía OTC M001 de la FDA permite una cantidad determinada de aluminio elemental por tableta antiácida. La cohorte de mayores de 65 años de ������ó�� alcanzó un porcentaje significativo en 2024, impulsando los casos de reflujo gastroesofágico. El hidróxido de aluminio de grado farmacéutico cumple con los límites de metales pesados de la USP y tiene un precio superior al del material industrial. Las tabletas que se venden al por menor en un tratamiento de 30 días en India siguen siendo dos tercios más baratas que los inhibidores de la bomba de protones, lo que sustenta un consumo estable. Las agencias de seguridad limitan la ingesta diaria de aluminio; por ello, los formuladores suelen mezclar con hidróxido de magnesio para compensar los riesgos de estreñimiento sin superar los límites de ingesta.

Rápida Adopción del Trihidrato de Aluminio en Encimeras de Superficie Sólida

En 2024, el gasto en remodelación en los Estados Unidos experimentó un resurgimiento, impulsando la demanda de encimeras de tocador. Mientras tanto, los proyectos de hostelería en Oriente Medio están optando por revestimientos termoformables y no porosos. Los compuestos de superficie sólida que utilizan trihidrato de aluminio no solo alcanzan la norma UL 94 V-0, sino que también ofrecen un atractivo estético sin costuras. Los grados de 5 µm con tratamiento superficial de Sibelco están mejorando la industria, ya que reducen la viscosidad de la resina y elevan los estándares de pulido, permitiendo a los fabricantes alcanzar un acabado brillante de Clase A. Si bien el cuarzo de ingeniería domina una parte importante del volumen de encimeras, las superficies sólidas se abren paso en el sector sanitario, donde las instalaciones sin juntas y la resistencia química son imprescindibles. Como resultado, los grados especiales están impulsando el mercado de hidróxido de aluminio, particularmente en las lucrativas aplicaciones de construcción.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de bauxita | -0.9% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por la ingesta crónica de aluminio | -0.5% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Alto costo energético de la producción de trihidrato de aluminio precipitado | -0.7% | Europa, secundariamente en América del Norte | Mediano plazo (2 - 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en el Suministro de Bauxita

En 2023, Guinea exportó bauxita, con miras a aumentar las exportaciones para 2025. Sin embargo, la congestión portuaria en Kamsar, junto con las interrupciones por el monzón, ha obstaculizado la consistencia de las exportaciones. Esta imprevisibilidad ha llevado a los compradores chinos a orientarse hacia Australia, aunque ello implique asumir costos más elevados. En 2024, los precios al contado de la bauxita fluctuaron. Esta volatilidad ha presionado a los productores europeos de hidróxido de aluminio, que están sujetos a contratos anuales con clientes intermedios. Mientras tanto, la reactivación en 2024 de la refinería Gove de Rio Tinto refuerza el suministro para las fundiciones occidentales. Sin embargo, la refinería enfrenta elevados costos de energía y mano de obra. Como resultado, el mercado de hidróxido de aluminio se encuentra vulnerable a los choques en las materias primas, lo que genera pronunciadas fluctuaciones de precios.

Preocupaciones de Salud por la Ingesta Crónica de Aluminio

La Agencia para Sustancias Tóxicas y el Registro de Enfermedades ha establecido un nivel mínimo de riesgo oral conservador, postura que la Organización Mundial de la Salud respalda con su ingesta tolerable semanal. En Europa, algunas empresas de servicios públicos han reducido la dosificación de alumbre y han cambiado a coagulantes férricos para minimizar los residuos. Mientras tanto, los grupos de defensa del consumidor abogan por el etiquetado de aluminio en los antiácidos de venta libre, lo que representa un desafío reputacional para las marcas farmacéuticas. Este mayor escrutinio en el mercado de hidróxido de aluminio podría frenar el crecimiento a largo plazo en las regiones establecidas, a pesar del impulso a corto plazo en los volúmenes impulsado por la demografía envejecida.

Análisis de Segmentos

Por Tipo de Producto: El Grado Industrial Ancla el Crecimiento del Volumen

El grado industrial representó el 65,12% del volumen en 2025, gracias a la rentable retardancia de llama en plásticos y caucho. Se prevé que este segmento del mercado de hidróxido de aluminio crezca a un 5,11% hasta 2031, a medida que los fabricantes de cables sustituyen los aditivos bromados por rellenos minerales. Los convertidores ahora pueden equilibrar la resistencia mecánica con el rendimiento ante las llamas, gracias a la gama Martinal de Huber, que abarca de 1 a 80 µm. Aunque de menor tamaño, la variante de grado farmacéutico tiene un precio superior. Esto se debe a los estrictos límites de metales pesados de la USP, que garantizan la pureza esencial para las tabletas antiácidas y los adyuvantes de vacunas. Los grados especiales a nanoescala, de menos de 200 nm, se están utilizando para recubrimientos de separadores de iones de litio. Con el objetivo de mejorar sus resultados financieros, la serie NXA de Sumitomo apunta a un aumento de ingresos en el ejercicio fiscal 2025. Mientras tanto, el hidróxido de aluminio recuperado, procedente de residuos de refinería, está ganando terreno en Europa, en línea con las aspiraciones de economía circular de la región.

La demanda industrial está en aumento, impulsada por la necesidad de que los compuestos de cable libres de halógenos alcancen la carga de relleno para cumplir con la norma UL 94 V-0. Además, los grados finos están mejorando la opacidad en las encimeras de polímero fundido, y las partículas tratadas con estearato están mejorando el flujo en pinturas en polvo. El sector farmacéutico está experimentando un crecimiento sostenido, ya que una población envejecida opta cada vez más por remedios de venta libre en lugar de inhibidores de la bomba de protones más costosos. Los estrictos requisitos de pureza ultraalta están reduciendo el grupo de proveedores, lo que refuerza los márgenes de beneficio. Si bien los segmentos especiales presentan oportunidades lucrativas, siguen siendo de nicho. Por ejemplo, los grados nano tienen un precio más alto en comparación con el material industrial estándar, aunque sus volúmenes son modestos en el mercado de hidróxido de aluminio en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Retardancia de Llama Lidera, los ���Գپ�á�������s se Aceleran

Los usos como retardante de llama representaron el 40,26% del volumen en 2025, principalmente debido a las altas cargas en el revestimiento de cables y los elastómeros termoplásticos. Dado que un solo kilómetro de cable de baja tensión puede absorber hidróxido de aluminio, es evidente que las actividades de construcción desempeñan un papel fundamental en la configuración del mercado de hidróxido de aluminio. Las pruebas están orientando a los compoundadores hacia el hidróxido de aluminio, prefiriéndolo sobre los retardantes de llama bromados, conocidos por emitir gases corrosivos. Si bien el brillo y el índice de refracción del hidróxido de aluminio lo convierten en una opción preferida para rellenos y pigmentos en pinturas y piedras de ingeniería, la competencia del dióxido de titanio mantiene los precios disciplinados.

Las formulaciones antiácidas, a pesar de su modesto tonelaje, registran el crecimiento más rápido del 5,02%. Cada tableta contiene aluminio elemental y se vende al por menor en envases a granel, lo que garantiza su visibilidad en el sector farmacéutico. Los productos químicos para el tratamiento de agua utilizan una química precursora similar: la reacción del hidróxido de aluminio con el ácido sulfúrico produce sulfato de aluminio, estableciendo un vínculo directo entre los presupuestos municipales y el mercado de hidróxido de aluminio. Si bien los catalizadores y otros nichos, como los precursores de alúmina para las unidades de craqueo catalítico fluidizado de refinerías, están influenciados por el rendimiento global del petróleo, tienden a ser estables pero de lento movimiento.

Por Industria de Usuario Final: Los Plásticos y el Caucho Dominan

Los plásticos y el caucho capturaron el 43,56% de la demanda de 2025 y están creciendo a la tasa más rápida del 5,14%, porque los fabricantes de automóviles y los constructores prefieren los sistemas libres de halógenos que cumplen con las normas UL 94 y EN 50575. Para gestionar los eventos térmicos, los escudos de baterías de vehículos eléctricos ahora incorporan hidróxido de aluminio en compuestos de moldeo en lámina de fibra de vidrio. En reconocimiento a la dependencia multisectorial del mercado de hidróxido de aluminio, las correas transportadoras de caucho utilizadas en minas subterráneas han añadido relleno para cumplir con los criterios de llama de la Administración de Seguridad y Salud en Minas. Si bien los compradores farmacéuticos representan solo una pequeña fracción del volumen total, sus estrictos requisitos de Buenas Prácticas de Manufactura refuerzan la resiliencia de los precios, evitando la mercantilización.

Las pinturas, recubrimientos, adhesivos y sellantes emplean el hidróxido de aluminio como aditivo intumescente en puertas cortafuego y imprimaciones para acero estructural, compitiendo con el grafito expandible y el polifosfato de amonio en términos de relación costo-rendimiento. Los recubrimientos de papel y las cerámicas especiales comparten un lienzo de nicho, lo que refleja el impacto de la digitalización en los grados de impresión. No obstante, la amplitud de los usos finales mantiene al mercado de hidróxido de aluminio diversificado a lo largo de los ciclos económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 54,22% del volumen en 2025 y está proyectado para registrar una CAGR del 5,23% hasta 2031. En 2023, China importó bauxita, impulsando sus plantas de alúmina de bajo costo. Este movimiento estratégico permitió a China exportar hidróxido de aluminio a precios más bajos que sus homólogos europeos. Mientras tanto, la ambiciosa Misión Jal Jeevan de India, que está instalando plantas de agua rurales, depende en gran medida del sulfato de aluminio, lo que garantiza una demanda constante de su precursor. En ������ó��, una parte significativa de la población son personas mayores que impulsan un consumo constante de antiácidos. Al mismo tiempo, los principales fabricantes de baterías de Corea del Sur están optando por hidróxido de aluminio de grado nano en sus separadores, citando sus beneficios de estabilidad térmica.

América del Norte ostenta una participación significativa en el mercado de hidróxido de aluminio. Si bien Huber y Martin Marietta se benefician de los cortos plazos de entrega, se enfrentan a aumentos en los costos de energía. Europa enfrenta restricciones debido a los costos de energía. Esto ha llevado a Nabaltec a contemplar el traslado de capacidades a clústeres en Oriente Medio, rico en gas. América del Sur y las regiones combinadas de Oriente Medio y África representan una menor participación del volumen del mercado. Si bien los componentes automotrices de Brasil y los proyectos de hostelería de Arabia Saudita impulsan el crecimiento, ambas regiones siguen siendo importadoras netas, limitadas por sus escasas capacidades de refinación de alúmina.

Panorama Competitivo

El mercado de hidróxido de aluminio está moderadamente consolidado. Las estrategias giran en torno a la propiedad de bauxita en la cadena de valor ascendente, la composición de masterbatch en la cadena de valor descendente y la diversificación regional para compensar los riesgos energéticos y logísticos. La diferenciación tecnológica incluye recubrimientos superficiales que reducen la absorción de agua en matrices poliméricas y el control del tamaño de partícula que adapta la reología. La certificación ISO 9001 e ISO 14001 se ha convertido en un requisito básico para el suministro automotriz y farmacéutico, aunque los costos de cumplimiento del Reglamento REACH otorgan una ventaja a los productores fuera de la Unión Europea. El hidróxido de aluminio recuperado está emergiendo, pero la falta de estándares de calidad consistentes limita su penetración. En general, la economía energética regional y la regulación ambiental constituyen los principales campos de batalla en el mercado de hidróxido de aluminio.

Líderes de la Industria del Hidróxido de Aluminio

Huber Engineered Materials

Almatis

Nabaltec AG

Hindalco Industries Ltd

Alteo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Chengdu Yurong Chemical informó que los precios de fábrica del hidróxido de aluminio de grado 99,5% aumentaron de CNY 3.200 por tonelada en junio de 2024 a CNY 4.600 por tonelada en noviembre de 2024.

- Agosto de 2023: Sumitomo Chemical estableció un objetivo de expansión de ingresos del 30% para su línea de alúmina de pureza ultraalta para el ejercicio fiscal 2025, tras escalar la tecnología que deriva α-alúmina del hidróxido de aluminio calcinado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado del hidróxido de aluminio como el comercio global y el consumo de polvo de trihidrato de aluminio recién producido y grados de suspensión relacionados que sirven como rellenos retardantes de llama, activos antiácidos, coagulantes para el tratamiento de agua y precursores de catalizadores en la fabricación de plásticos, construcción, electrónica y productos farmacéuticos.

Exclusión del alcance: los residuos de alúmina reciclada y los derivados de alúmina calcinada posteriores, como los rellenos a base de hidrato de alúmina, no están incluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Industrial

- ��������é�ܳپ�����

- Otros (Grado Nano Especial y Grado Recuperado / Reciclado)

- Por Aplicación

- Retardante de Llama y Supresor de Humo

- Relleno y Pigmento

- ���Գپ�á�������

- Productos Químicos para Tratamiento de Agua

- Catalizador y Otros

- Por Industria de Usuario Final

- Plásticos y Caucho

- ��������é�ܳپ�����

- Pinturas, Recubrimientos, Adhesivos y Sellantes (CASE)

- Otros (Papel y Otros)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con refinadores de alúmina, compoundadores de polímeros, fabricantes de cables y distribuidores regionales en ��������-�ʲ���í�ھ�����, América del Norte y Europa nos permitieron calibrar las tasas de utilización, los precios de venta típicos y las próximas ampliaciones de capacidad, cerrando así las brechas dejadas por los datos públicos.

Investigación documental

Comenzamos mapeando las huellas de producción y utilización utilizando conjuntos de datos abiertos publicados por el United States Geological Survey, la China Non-ferrous Metals Association, los cubos de comercio Eurostat Comext y los códigos de envío del International Trade Centre. Los impulsores de políticas se rastrearon a través de las regulaciones publicadas por el portal REACH de la UE y las directrices sobre retardantes de llama de la National Fire Protection Association, mientras que las tendencias de consumo de antiácidos se compararon con las estadísticas farmacéuticas de la Organización Mundial de la Salud. Los archivos 10-K de las empresas y las presentaciones para inversores enriquecieron el análisis de la demanda, y las bases de datos de suscripción como D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar las divisiones de ingresos corporativos. Esta lista es ilustrativa; durante las verificaciones cruzadas se consultaron muchas fuentes públicas y propietarias adicionales.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de producción y comercio establece el volumen de referencia.

Los resultados se equilibran con agregaciones ascendentes selectivas de la producción de refinadores, precios de venta promedio muestreados y verificaciones de canales de distribuidores para ajustar las divisiones regionales. Las variables clave del modelo incluyen:

1. Producción de resinas plásticas y participación de penetración de retardantes de llama libres de halógenos. 2. Nuevas terminaciones de superficie de piso de edificios bajo códigos de incendio actualizados. 3. Demanda farmacéutica de antiácidos per cápita. 4. Ampliaciones de capacidad de tratamiento municipal de agua. 5. Producción de carcasas de baterías para vehículos eléctricos.

La regresión multivariante, informada por el consenso de expertos sobre los indicadores anteriores, proyecta los volúmenes a lo largo del período de pronóstico, con escenarios de precios superpuestos para derivar el valor cuando sea necesario. Los vacíos de datos en las estimaciones ascendentes se abordan aplicando factores de utilización regional ponderados que fueron validados durante las entrevistas.

Ciclo de validación de datos y actualización

Nuestros analistas realizan iteraciones de pruebas de triangulación que comparan los resultados del modelo con los flujos aduaneros, las señales de resultados trimestrales y los paneles de precios antes de la revisión por parte de los responsables senior. El modelo se actualiza cada año, y eventos relevantes, como interrupciones en plantas, cambios de política y grandes contratos ganados, desencadenan actualizaciones intermedias para que los clientes siempre reciban la visión más reciente y verificada.

Pilar de credibilidad: por qué la línea de base de hidróxido de aluminio de Mordor se mantiene sólida

Las cifras publicadas suelen divergir porque las empresas eligen diferentes unidades, incluyen derivados adyacentes o aplican curvas de precios no verificadas.

Los principales impulsores de brechas en nuestro espacio giran en torno a (i) la presentación de informes de valor frente a volumen, (ii) si se contabiliza el trihidrato de alúmina utilizado en aplicaciones no retardantes de llama, (iii) los supuestos de tipo de cambio y (iv) la cadencia de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| 1,99 millones de toneladas, 2025 | ���ϲ����� | - |

| USD 12,50 mil millones, 2025 | Global Consultancy A | Reporta valor, no volumen; combina ATH con alúmina calcinada posterior. |

| USD 12,32 mil millones, 2024 | Industry Association B | Utiliza ASPs de precio de lista y omite la demanda farmacéutica de antiácidos. |

| USD 1,9 mil millones, 2025 | Regional Consultancy C | Cubre únicamente los grados precipitados y se limita a determinadas geografías de ��������-�ʲ���í�ھ�����. |

En resumen, dado que el alcance, el enfoque de doble unidad y la actualización anual de Mordor capturan el espectro completo de los flujos de hidróxido de aluminio, nuestra línea de base ofrece a los tomadores de decisiones un punto de referencia equilibrado y transparente que pueden rastrear y actualizar con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de hidróxido de aluminio?

La demanda global alcanzó 2,01 millones de toneladas en 2026 y se prevé que crezca hasta 2,55 millones de toneladas en 2031, registrando una CAGR del 4,88%.

¿Qué grado de producto domina el consumo?

El grado industrial representó el 65,12% del volumen de 2025 debido al uso generalizado como retardante de llama en plásticos y caucho.

¿Qué segmento de aplicación está creciendo más rápido?

Las formulaciones antiácidas se están expandiendo a una CAGR del 5,02% a medida que las poblaciones envejecidas impulsan la demanda de venta libre.

¿Por qué ��������-�ʲ���í�ھ����� lidera la demanda regional?

Los costos competitivos de materias primas, los grandes sectores de cables y construcción, y el desarrollo de la infraestructura hídrica de India impulsan a ��������-�ʲ���í�ھ����� al 54,22% del volumen global.

¿Cuáles son las principales restricciones al crecimiento?

La volatilidad en el suministro de bauxita, los altos costos energéticos en Europa y las preocupaciones de salud por la exposición crónica al aluminio frenan la expansión a largo plazo.

Última actualización de la página el: