Tamaño y Cuota del Mercado de Alpha-Metilestireno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 307.70 kilotones |

| Volumen del Mercado (2031) | 369.18 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alpha-Metilestireno por ���ϲ�����

El tamaño del Mercado de Alpha-Metilestireno se estima en 307,70 kilotones en 2026, y se espera que alcance los 369,18 kilotones en 2031, a una CAGR del 3,71% durante el período de previsión (2026-2031). Este crecimiento se apoya en tres ejes estructurales: la integración de refinería a productos químicos en ��������-�ʲ���í�ھ�����, el aligeramiento de vehículos automotrices y la miniaturización de la electrónica. Aproximadamente el 95% de la producción mundial de Alpha-Metilestireno sigue ligada a la economía del fenol, por lo que la oferta varía más con el fenol que con la demanda directa de Alpha-Metilestireno. La racionalización de capacidad en ������ó�� y Europa ha comenzado a medida que los complejos chinos integrados impulsan volúmenes excedentes hacia los canales de exportación, mientras que los productores que controlan fenol, acetona y Alpha-Metilestireno en un mismo emplazamiento obtienen claras ventajas de coste. Los grados de alta pureza están ganando impulso porque los usuarios intermedios ahora especifican límites libres de benceno y fenol por debajo de 20 ppm, una tendencia más visible en la electrónica y los dispositivos médicos.

Conclusiones Clave del Informe

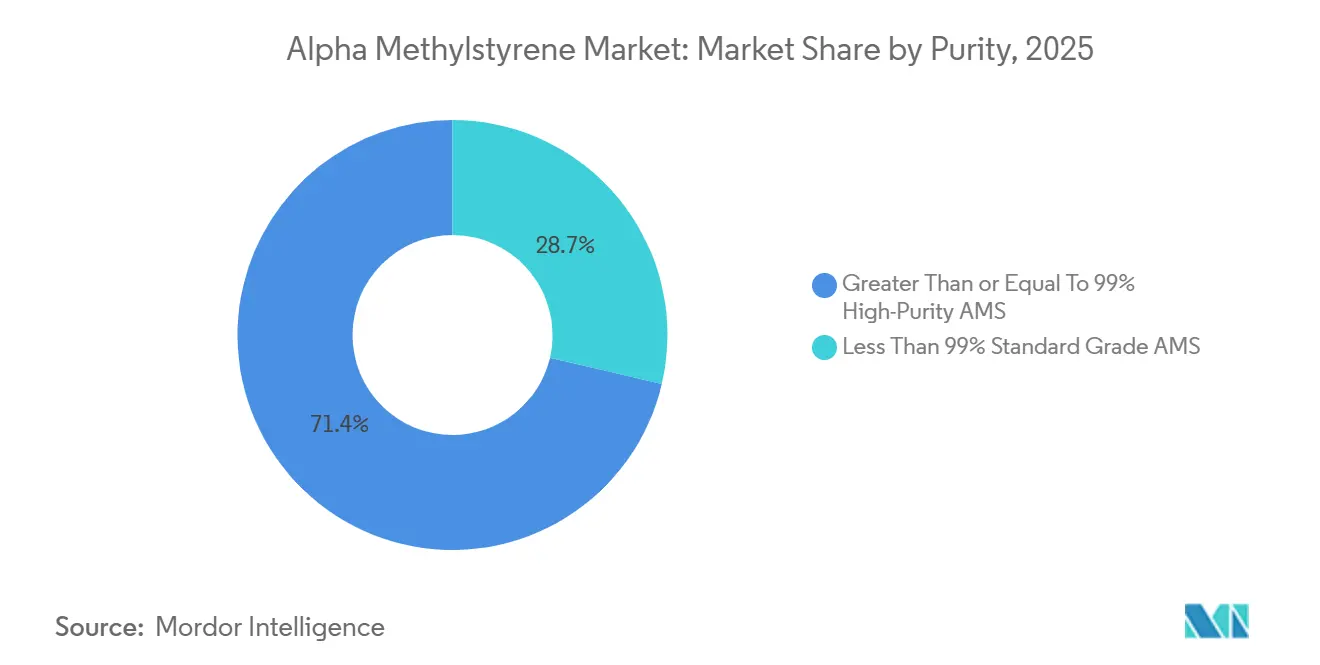

- Por pureza, los grados de alta pureza (≥99%) representaron el 71,35% de la cuota del mercado de alpha-metilestireno en 2025, mientras que la misma categoría tiene previsto expandirse a una CAGR del 4,69% hasta 2031.

- Por forma, el granel líquido representó el 90,88% del tamaño del mercado de alpha-metilestireno en 2025, aunque se proyecta que el material sólido en escamas crezca a una CAGR del 4,35% durante el mismo período.

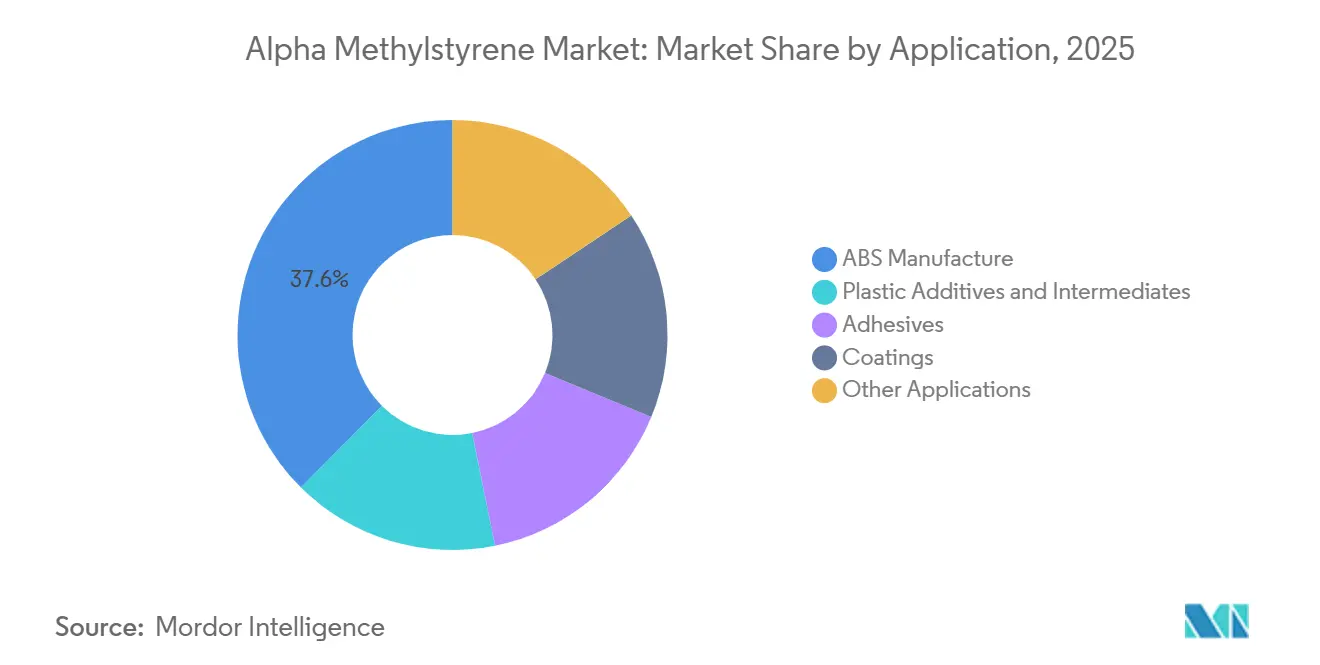

- Por aplicación, la fabricación de ABS lideró con el 37,56% del tamaño del mercado de alpha-metilestireno en 2025, mientras que los aditivos plásticos e intermedios registran la CAGR esperada más alta, del 4,18%, hasta 2031.

- Por usuario final, el segmento automotriz representó el 32,75% de la cuota del mercado de alpha-metilestireno en 2025, y el segmento de neumáticos está preparado para una CAGR del 5,22% hasta 2031.

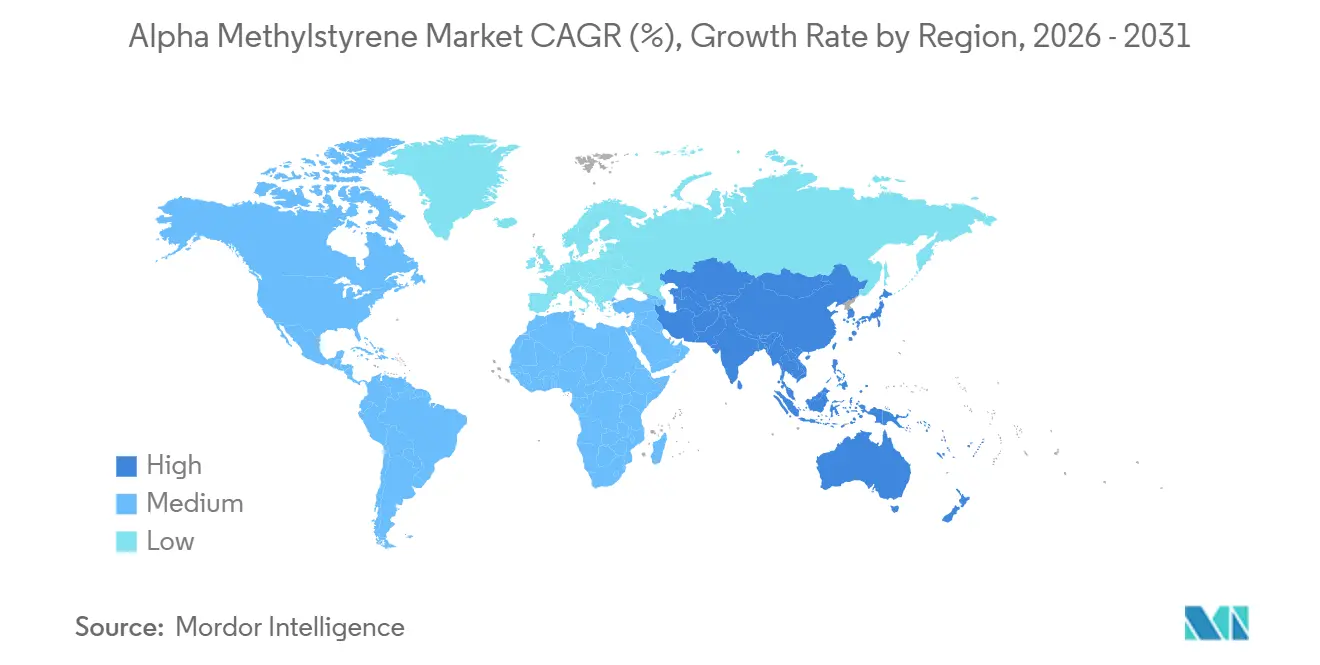

- Por geografía, ��������-�ʲ���í�ھ����� controló el 56,06% del volumen de 2025 y tiene previsto avanzar a una CAGR del 5,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alpha-Metilestireno

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente en piezas automotrices ligeras | +1.2% | ��������-�ʲ���í�ھ�����, América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento del consumo en encapsulantes electrónicos resistentes al calor | +0.9% | ��������-�ʲ���í�ھ�����, América del Norte | Mediano plazo (2-4 años) |

| Uso creciente en dispositivos médicos | +0.5% | América del Norte, Europa, Asia Meridional y Sudeste Asiático | Largo plazo (≥4 años) |

| Surgimiento del para-cumilfenol en electrolitos de baterías | +0.3% | Europa, centros de vehículos eléctricos de ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Recuperación de AMS en circuito cerrado en complejos de caprolactama | +0.4% | Europa, ������ó��, China | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Demanda Creciente en Piezas Automotrices Ligeras

Los fabricantes de automóviles especifican ABS modificado con Alpha-Metilestireno para elevar las temperaturas de deflexión térmica por encima de los 100 °C, reduciendo al mismo tiempo el peso de los componentes en casi una quinta parte, una ganancia esencial a medida que los paquetes de baterías ocupan el espacio interior. Una patente de 2020 de INEOS Styrolution documenta grados de ABS con hasta un 10% en peso de Alpha-Metilestireno que cumplen estrictos objetivos de COV y térmicos para molduras interiores[1]INEOS Styrolution, "Patente de Composición de ABS WO2020064594," patentscope.wipo.int. La sólida producción de vehículos eléctricos en China mantiene elevado el rendimiento de estas resinas, y los proveedores norteamericanos están replicando el cambio de formulación. La adopción debería alcanzar su máximo en el mediano plazo a medida que el mix de vehículos eléctricos se acelera y los programas heredados de combustión interna van desapareciendo.

Aumento del Consumo en Encapsulantes Electrónicos Resistentes al Calor

El envasado de semiconductores ahora requiere polímeros que soporten un reflujo de 260 °C sin deformarse. El Alpha-Metilestireno de alta pureza cumple este requisito y cumple con RoHS y REACH, lo que permite su uso en carcasas de portátiles, teléfonos inteligentes y dispositivos IoT fabricados en el este de Asia. La FDA permite el contacto indirecto con alimentos bajo varias cláusulas del CFR, lo que amplía aún más la demanda en electrodomésticos y envases[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Listados de Aditivos Alimentarios Indirectos," fda.gov. Con ��������-�ʲ���í�ھ����� responsable de más del 70% del ensamblaje electrónico global, el impulsor mantiene un empuje de mediano plazo.

El Creciente Uso en Dispositivos Médicos Impulsa la Demanda

Los ciclos repetidos de esterilización con vapor y los desinfectantes agresivos llevan a los fabricantes de dispositivos a preferir los polímeros a base de Alpha-Metilestireno para carcasas y componentes de un solo uso. La estabilidad térmica y la inercia química de la resina la hacen compatible con los marcos de calidad ISO 13485 y de la FDA de los Estados Unidos. América del Norte y Europa dominan la adopción temprana, pero los fabricantes por contrato de India y los países de la ASEAN están ampliando la producción para atender los mercados de exportación sensibles al coste.

Surgimiento del Para-Cumilfenol como Aditivo para Electrolitos de Baterías

El para-cumilfenol derivado del Alpha-Metilestireno mejora la estabilidad térmica de los electrolitos de iones de litio utilizados en celdas ricas en níquel de alta energía. Trabajos recientes revisados por pares sobre aditivos aromáticos similares demostraron una reducción de la inflamabilidad a baja concentración, manteniendo ventanas electroquímicas de 5,0 V. Europa y los principales centros de vehículos eléctricos asiáticos están pilotando estas formulaciones, preparando el terreno para una demanda nicho pero lucrativa a largo plazo.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Corrientes de residuos peligrosos y límites más estrictos de REACH/EPA sobre el cumeno | -0.8% | Europa, América del Norte, global | Corto plazo (≤2 años) |

| Volatilidad en los precios de las materias primas derivadas del crudo | -0.6% | Europa, Sudeste Asiático, global | Corto plazo (≤2 años) |

| Auge de análogos estirénicos de base biológica | -0.3% | América del Norte, Europa, centros de bioproducción de ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Corrientes de Residuos Peligrosos y Límites Más Estrictos de REACH/EPA sobre el Cumeno

La clasificación del cumeno como contaminante atmosférico peligroso impulsa el gasto de capital en el control de la emisión de COV, mientras que las normas RCRA limitan el tiempo de almacenamiento de los residuos de Alpha-Metilestireno con un punto de inflamación de 53,9 °C. Los productores independientes de menor tamaño tienen dificultades con el coste de cumplimiento resultante, lo que acelera la consolidación.

Volatilidad en los Precios de las Materias Primas Derivadas del Crudo

El benceno y el propileno, que forman el cumeno, siguen las oscilaciones del petróleo crudo. Cuando la demanda de fenol se debilita pero los costes del cumeno se mantienen altos, los márgenes del Alpha-Metilestireno de mercado libre se comprimen considerablemente. Europa, dependiente de las importaciones, enfrenta la mayor exposición, lo que impulsa estrategias de cobertura y renegociación de contratos.

Análisis de Segmentos

Por Pureza: Los Grados Superiores Capturan Márgenes Premium

El Alpha-Metilestireno de alta pureza (≥99%) controló el 71,35% del volumen de 2025 y tiene prevista una CAGR del 4,69% hasta 2031, el doble del ritmo de los grados estándar. Los compradores de electrónica y productos farmacéuticos insisten en material libre de benceno con fenol por debajo de 20 ppm, lo que permite a productores como DOMO Chemicals obtener primas de precio del 10-20%. El tamaño del mercado de Alpha-Metilestireno para volúmenes de alta pureza está, por tanto, destinado a ampliar su ventaja a medida que los protocolos de validación se endurecen en las cadenas de suministro de circuitos impresos y dispositivos médicos. Por el contrario, el grado estándar, convertido en materia prima, sigue lastrado por el exceso de oferta asiático y tiene un alcance limitado para la diferenciación.

El método de ensayo D7977 dedicado de ASTM ahora ofrece a los compradores intermedios un control más estricto sobre los contaminantes de los polímeros, reforzando la bifurcación del mercado de Alpha-Metilestireno. Los complejos integrados que purifican en el propio emplazamiento pueden garantizar la continuidad del suministro, posicionándose como socios preferentes para aplicaciones de alta especificación en semiconductores, sondas de diagnóstico y bandejas médicas termoformadas.

Por Forma: El Granel Líquido Predomina pero las Preocupaciones de Seguridad Favorecen los Sólidos

El Alpha-Metilestireno líquido domina con el 90,88% de los envíos de 2025 porque las plantas de polimerización continua de ABS y SAN dependen de la alimentación líquida medida. La cuota del mercado de Alpha-Metilestireno para esta forma se mantiene elevada, aunque el enfoque regulatorio en la exposición a COV está impulsando una CAGR del 4,35% en escamas sólidas.

El material en escamas se funde en recipientes sellados, reduciendo la pérdida de vapores y facilitando el cumplimiento de los estrictos límites de exposición laboral. Las directrices de la UE para los productos químicos orgánicos de gran volumen favorecen estos enfoques, dando impulso a los sólidos en Europa y ������ó��, donde los estándares de autorización ambiental son más estrictos.

Por Aplicación: El ABS Lidera, los Aditivos Ganan Terreno

La polimerización de ABS absorbió el 37,56% de la demanda de 2025, ancla del mercado de alpha-metilestireno. Los aditivos plásticos e intermedios publicarán, sin embargo, una CAGR más rápida del 4,18% hasta 2031 a medida que los formuladores sustituyen por Alpha-Metilestireno para elevar las temperaturas de transición vítrea en interiores automotrices y carcasas de electrodomésticos.

Las mezclas de envoltura de injerto patentadas muestran que cargas modestas de Alpha-Metilestireno ofrecen puntos de reblandecimiento Vicat elevados sin comprometer la resistencia al impacto, un equilibrio valorado por los proveedores de primer nivel. El para-cumilfenol, sintetizado a partir del monómero, amplía aún más el alcance hacia los electrolitos de baterías y los policarbonatos especiales, reforzando las perspectivas positivas del segmento de aditivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Sector Automotriz Domina, los ����ܳ�á�پ����Dz� se Aceleran

El sector automotriz captó el 32,75% del volumen de 2025, apoyándose en ABS modificado con alpha-metilestireno para tableros de instrumentos, paneles de puertas y piezas bajo el capó. El segmento de neumáticos registrará la CAGR más rápida, del 5,22%, hasta 2031, a medida que los formuladores de SBR emplean agentes de pegajosidad influenciados por el Alpha-Metilestireno que reducen la resistencia al rodamiento en los neumáticos de vehículos eléctricos.

Los esquemas regulatorios de etiquetado de neumáticos en la UE y las próximas normativas de los Estados Unidos elevan las métricas de adherencia en mojado y eficiencia, ambas beneficiadas por la química del Alpha-Metilestireno. La electrónica, los materiales de construcción y el cuidado personal absorben volúmenes constantes, pero ninguno iguala el impulso automotriz y de neumáticos que ahora moldea las decisiones de inversión en toda la industria del alpha-metilestireno.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 56,06% del volumen global en 2025 y se proyecta que crezca a una CAGR del 5,62% hasta 2031, impulsada por megacomplejos en China que combinan refinerías de 20 millones de toneladas/año con unidades de aromáticos que producen benceno, fenol y, en última instancia, Alpha-Metilestireno. Los centros de Zhejiang Petroleum & Chemical y Hengli Petrochemical ejemplifican este modelo integrado, desplazando las plantas más antiguas de ������ó�� y Europa.

América del Norte, si bien pierde algo de cuota de volumen, se especializa en la producción de alta pureza para la electrónica y la sanidad. La adquisición en 2023 por parte de INEOS Phenol de Mitsui Phenols Singapore subraya el impulso de la región por asegurar la proximidad a los clientes asiáticos y diversificar el riesgo de las materias primas. Europa lidia con normas REACH más estrictas, aunque sus productores invierten en alquilación con zeolita y captura de COV que elevan la calidad del producto y reducen las emisiones, manteniendo una posición de liderazgo premium.

Oriente Medio y África y América del Sur representan nichos incipientes que importan la mayor parte de sus necesidades. El nafta de bajo coste en el Golfo podría anclar futuras unidades de Alpha-Metilestireno, pero la ausencia de clústeres intermedios de ABS y SAN diluye las perspectivas a corto plazo. En general, las tres regiones establecidas seguirán representando más del 90% de las transacciones del mercado de Alpha-Metilestireno hasta 2031.

Panorama Competitivo

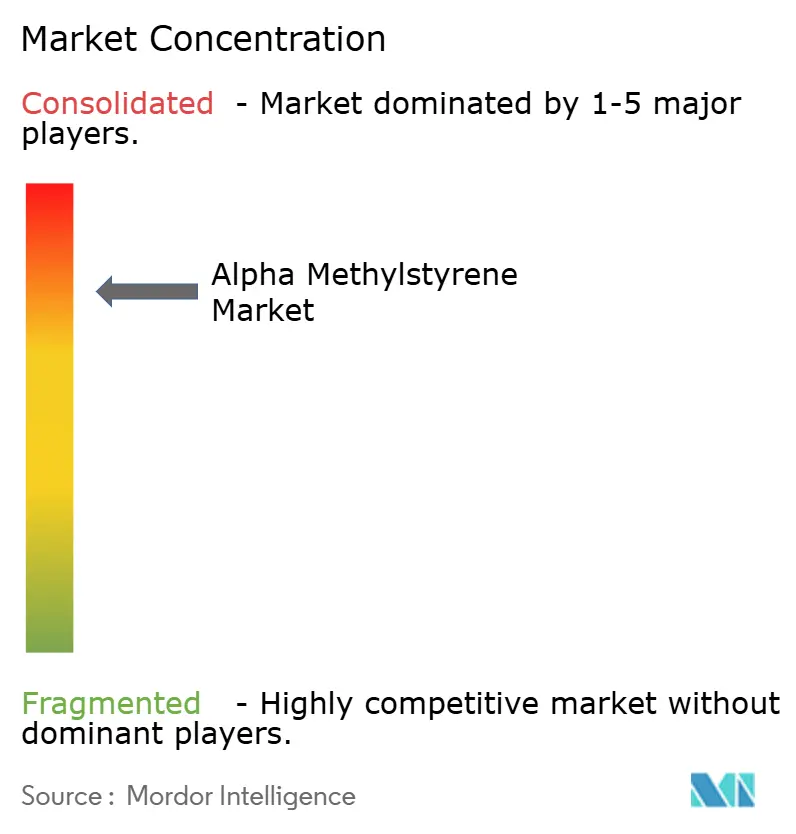

El mercado de Alpha-Metilestireno está muy consolidado, con los cinco principales actores acaparando una cuota de mercado significativa. La adquisición de Mitsui Phenols Singapore por parte de INEOS Phenol por 330 millones de dólares en 2023 reforzó su presencia asiática y señaló una tendencia de consolidación más amplia. Mitsui Chemicals, por su parte, optó por cerrar su envejecida unidad de Ichihara antes de 2026 y coordinar la logística con Mitsubishi Chemical para defender la fiabilidad del suministro doméstico. DOMO Chemicals aprovecha su cadena de caprolactama para suministrar Alpha-Metilestireno de pureza ≥99,6%, captando pedidos de alto margen en electrónica y farmacia. Los paquetes tecnológicos de Honeywell UOP, que incluyen la hidrogenación de Alpha-Metilestireno para el ciclo ascendente al cumeno, ofrecen a los licenciatarios una ventaja de circuito cerrado que reduce los residuos y mejora la economía. Las empresas emergentes que comercializan monómeros estirénicos de fuente biológica representan una amenaza creíble a largo plazo, especialmente si los mecanismos de fijación de precio del carbono recompensan las materias primas de menor huella ambiental. Por ahora, los operadores establecidos con profunda integración y conocimiento en purificación mantienen la ventaja, pero deben continuar invirtiendo en grados especializados para proteger los márgenes cuando los ciclos de materias primas se suavizan.

Líderes de la Industria del Alpha-Metilestireno

INEOS

Advansix

Eni S.p.A. (Versalis)

Moeve (Cepsa)

Domo Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: Mitsui Chemicals y Mitsubishi Chemical iniciaron un estudio conjunto para compartir almacenamiento y logística de productos relacionados con el fenol, incluido el Alpha-Metilestireno, con el objetivo de reducir las emisiones de gases de efecto invernadero y garantizar los suministros durante las paradas de mantenimiento.

- Enero de 2025: DOMO Chemicals publicó especificaciones actualizadas que garantizan un Alpha-Metilestireno de pureza ≥99,6% con cumeno inferior al 0,1% en peso, reforzando su posicionamiento de alta pureza.

- Abril de 2023: INEOS Phenol cerró la compra de Mitsui Phenols Singapore por 330 millones de dólares, añadiendo una capacidad de Alpha-Metilestireno de 20.000 toneladas/año y profundizando su alcance en las cadenas de valor del policarbonato y el ABS asiáticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado del alfa-metilestireno (AMS) como el suministro total de AMS puro de nueva producción, independientemente de su grado de pureza, que se vende en forma líquida a granel o en escamas para su uso como comonómero o producto intermedio en plásticos, resinas, ceras, adhesivos, revestimientos y especialidades químicas afines.

Exclusión del ámbito de aplicación: la resina ABS acabada, el para-cumilfenol y otros derivados no se incluyen en esta línea de base.

������Գٲ�����ó��

- Por Pureza

- Mayor o Igual al 99% AMS de Alta Pureza

- Menor al 99% AMS de Grado Estándar

- Por Forma

- Líquido (Granel)

- Sólido (En Escamas)

- Por Aplicación

- Fabricación de ABS

- Aditivos �ʱ�á���پ����Dz� e Intermedios

- Adhesivos

- Recubrimientos

- Otras Aplicaciones

- Por Industria de Uso Final

- Automotriz

- ����ܳ�á�پ����Dz�

- �ʱ�á���پ����Dz�

- �����ٰ�ó�Ծ�����

- Otras Aplicaciones

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de Asia

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de compras de empresas de transformación de ABS de China, Alemania y Estados Unidos, hablaron con productores de fenol-acetona del Consejo de Cooperación del Golfo y realizaron una encuesta en línea entre formuladores de adhesivos especiales del sudeste asiático. Estas conversaciones sirvieron para validar los impulsores de la demanda regional, los precios contractuales típicos y los rendimientos de purificación que el trabajo de oficina por sí solo no podría revelar.

Investigación documental

Empezamos con las estadísticas comerciales de UN Comtrade y China Customs para hacer un seguimiento de la producción mundial del coproducto fenol-acetona, que determina la disponibilidad de la MGA. El contexto complementario procedía de la base de datos sobre tóxicos atmosféricos de la EPA estadounidense, los códigos químicos PRODCOM de Eurostat y resúmenes de asociaciones industriales como los anuarios sobre estirénicos de PlasticsEurope. Los expedientes 10-K de las empresas y los informes para inversores aclararon las ampliaciones de capacidad previstas, mientras que los flujos de noticias se analizaron a través de Dow Jones Factiva. El acceso de pago a D&B Hoovers ayudó a verificar los datos financieros de las plantas. Esta lista es indicativa; muchas otras fuentes abiertas y de suscripción nos ayudaron a recopilar pruebas.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con la capacidad de fenol, la producción de acetona coproducto y las tasas históricas de recuperación de MGA; esto genera un conjunto de suministro global que se ajusta para el autoconsumo y los cambios de inventario. Los resultados se cotejan con un análisis ascendente selectivo de las unidades de MGA de 27 plantas y los precios medios de exportación de los datos aduaneros coreanos y estadounidenses. Las principales huellas del modelo son la producción de resina ABS, los índices de fabricación de automóviles, las exportaciones de productos electrónicos chinos, los ratios de funcionamiento de las refinerías y los diferenciales de precios al contado de la MGA con respecto a la acetona. Una regresión multivariante contra estos indicadores proyecta la demanda, mientras que ARIMA puentea los choques a corto plazo. Cuando faltan datos de las plantas, las medias regionales de las convocatorias primarias rellenan los huecos.

Ciclo de validación y actualización de datos

Los resultados pasan revisiones a tres niveles: analista, jefe de dominio y equipo de calidad, antes de su aprobación. Las desviaciones superiores al ±5% con respecto a series independientes dan lugar a nuevas revisiones. Actualizamos cada doce meses, emitiendo revisiones provisionales cuando los cierres, las puestas en marcha o la normativa (por ejemplo, la actualización del NESHAP de 2024) modifican sustancialmente la línea de base.

Por qué la línea de base alfa de metilestireno de Mordor manda en fiabilidad

Las estimaciones publicadas suelen diferir porque los proveedores eligen distintos ámbitos de productos, métodos de ponderación y cadencias de actualización.

Los principales factores que influyen en el dimensionamiento de la MGA son: a) si los flujos de reciclado de baja pureza se contabilizan como suministro fresco, b) el tratamiento del consumo cautivo de ABS dentro de los complejos integrados, y c) el año monetario y los tipos de cambio aplicados para convertir las ventas regionales. Mordor informa tanto del volumen como del valor, utiliza el tipo de cambio del año en curso y excluye el reciclado cautivo, lo que hace que nuestra cifra sea más conservadora pero repetible.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 297,01 kt (2025) | Inteligencia de Mordor | - |

| 508,42 millones de USD (2024) | Consultoría regional A | Incluye el para-cumilfenol aguas abajo, omite los ajustes de reciclado |

| 555,8 millones de USD (2025) | Diario profesional B | Utiliza precios de catálogo, no promedios contractuales; supone una utilización de la planta del 100 |

| 425,16 millones de USD (2024) | Consultoría global A | Se detiene en la pureza >=99,5%, sólo excluye las microplantas emergentes de Asia |

En conjunto, la comparación demuestra que la disciplinada selección del alcance, los informes de doble métrica y el ciclo de actualización anual de Mordor proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Alpha-Metilestireno en 2026?

El mercado se estima en 307,70 kilotones en 2026 y se proyecta que se expanda a una CAGR del 3,71% hasta 2031.

¿Qué región impulsa la mayor demanda de Alpha-Metilestireno?

��������-�ʲ���í�ھ����� lidera con el 56,06% del volumen global en 2025 y las perspectivas de crecimiento más rápidas del 5,62%.

¿Por qué los grados de alta pureza están ganando cuota?

Los clientes de electrónica, medicina y automoción exigen ahora material libre de benceno con fenol por debajo de 20 ppm, impulsando los volúmenes de pureza ≥99%.

¿Qué segmento de uso final crece más rápido?

El sector de neumáticos, impulsado por los objetivos de eficiencia de los vehículos eléctricos, tiene previsto crecer a una CAGR del 5,22% hasta 2031.

¿Cuál es la exposición del mercado a la volatilidad de las materias primas?

Muy elevada, ya que el 95% del suministro proviene como co-producto del fenol, vinculando los márgenes a los precios del benceno y el propileno ligados al crudo.

¿Son las alternativas de base biológica una amenaza real?

Sí, las biorrefinerías están desarrollando estirénicos renovables que podrían erosionar entre el 10 y el 15% de la demanda especializada después de 2030 si mejoran las economías de escala.

Última actualización de la página el: