Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Argelia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.75% CAGR |

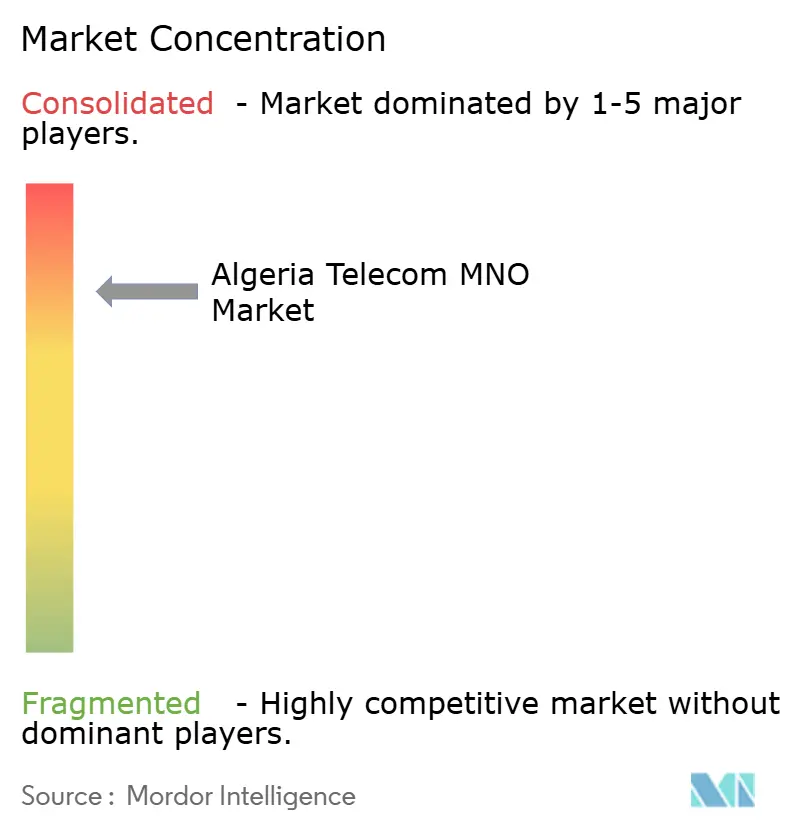

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Argelia por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de Argelia en 2026 se estima en USD 2,73 mil millones, creciendo desde el valor de 2025 de USD 2,68 mil millones, con proyecciones para 2031 que muestran USD 2,97 mil millones, creciendo a una CAGR del 1,75% durante 2026-2031.

Gran parte de este crecimiento moderado proviene de un giro pronunciado hacia un uso intensivo de datos, ya que 36 millones de usuarios de internet móvil se traducen en una tasa de penetración del 77%, mientras que las conexiones móviles totales de 54,8 millones reflejan una proporción de 116% de SIM per cápita. Los ingresos están migrando de la voz tradicional hacia la banda ancha, porque los dispositivos 4G asequibles, los paquetes de datos más amplios y la fibra subvencionada por el gobierno están estimulando el consumo de ancho de banda tanto en distritos urbanos como rurales. El posicionamiento competitivo sigue estando moldeado por la influencia estatal más que por las fuerzas puras del mercado: Mobilis lidera en cobertura, Djezzy sobresale en las zonas metropolitanas densas y Ooredoo se centra en la eficiencia operativa. Las oportunidades estratégicas giran ahora en torno a los corredores mayoristas de fibra, el acceso inalámbrico fijo 5G para empresas y la telemetría del sector de petróleo y gas, incluso cuando las normas de convertibilidad de divisas encarecen los costos de equipos y moderan los flujos de capital privado.

Conclusiones Clave del Informe

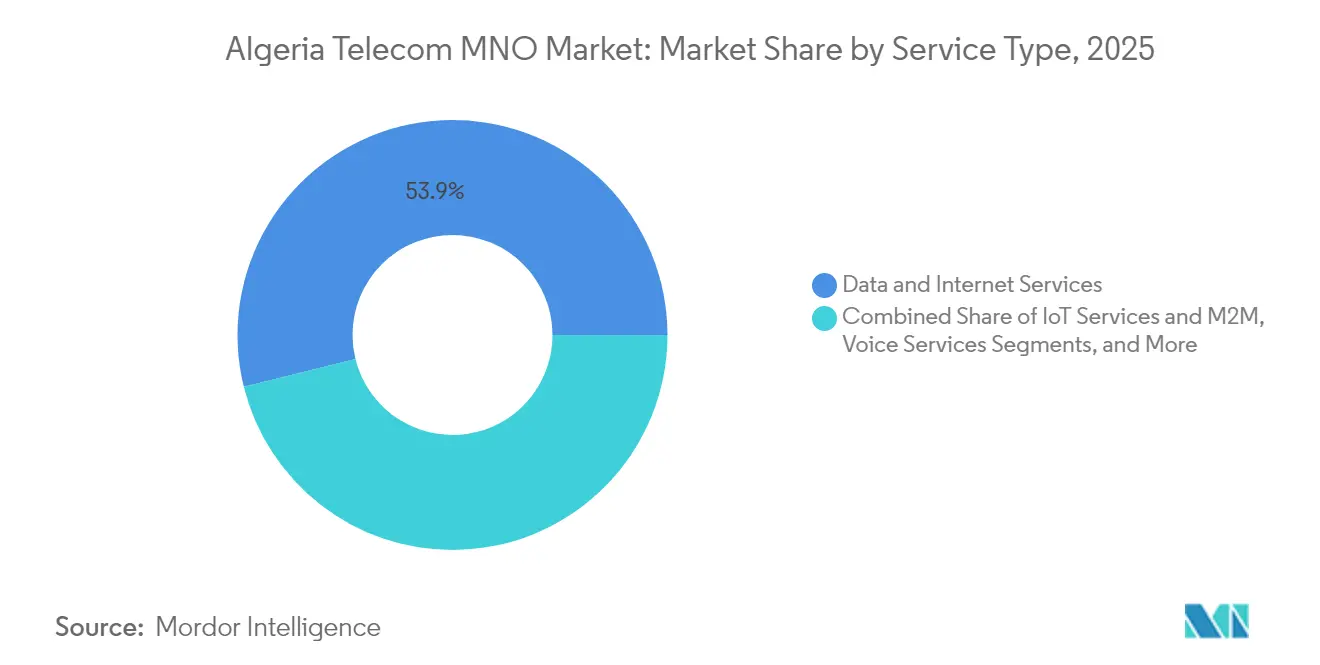

- Por tipo de servicio, los datos e internet captaron el 53,86% de la cuota del mercado de MNO de Telecomunicaciones de Argelia en 2025, mientras que IoT y M2M avanza a una CAGR del 1,86% hasta 2031.

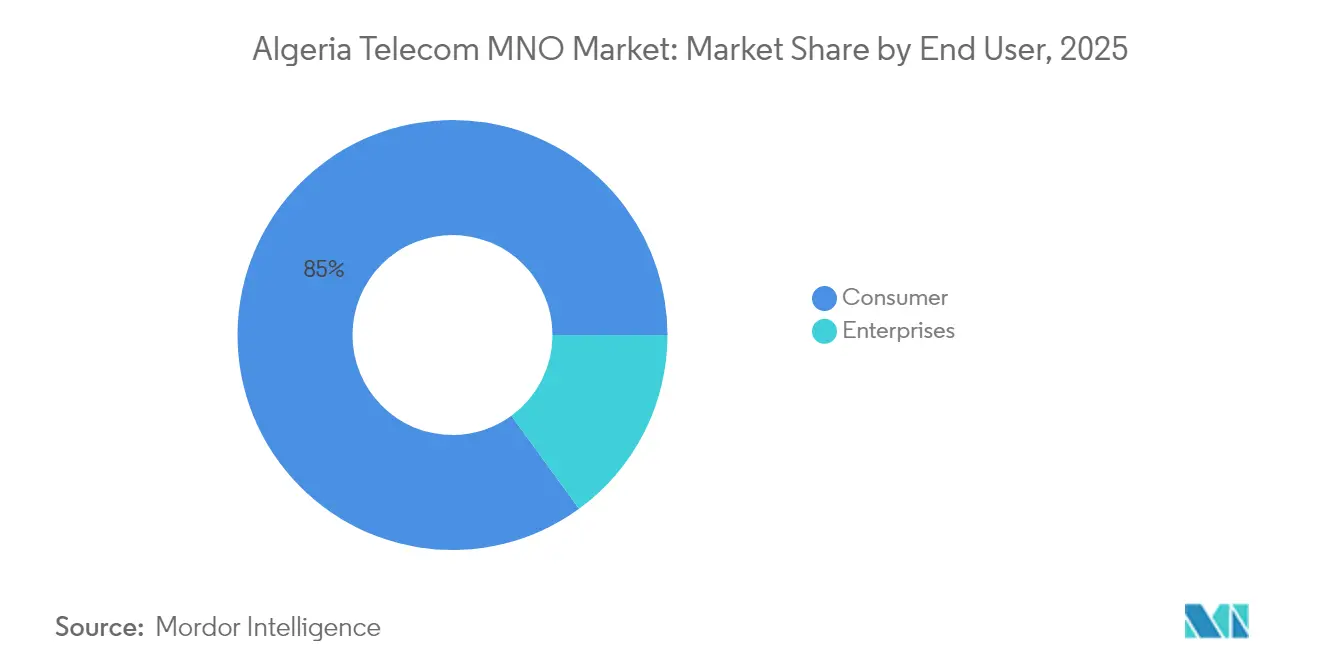

- Por usuario final, el segmento de consumidores representó el 85,02% del tamaño del mercado de MNO de Telecomunicaciones de Argelia en 2025; se proyecta que el segmento empresarial crezca a una CAGR del 2,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Argelia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en el uso de datos móviles impulsado por smartphones 4G asequibles | +0.8% | Nacional, ganancias tempranas en Argel, Orán, Constantina | Mediano plazo (2-4 años) |

| Despliegue de FTTH liderado por el gobierno y proyectos de red troncal mayorista de fibra | +0.4% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Próximas subastas de espectro 5G que desbloquean el potencial de acceso inalámbrico fijo para empresas | +0.3% | Nacional, enfoque inicial en las principales ciudades | Mediano plazo (2-4 años) |

| Rápida digitalización de los servicios públicos y los ecosistemas de pagos móviles | +0.2% | Nacional, administración pública y banca | Corto plazo (≤ 2 años) |

| Corredores de fibra transfronterizos que abren nuevos flujos de ingresos mayoristas | +0.1% | Regiones fronterizas, puertas de enlace internacionales | Largo plazo (≥ 4 años) |

| Creciente demanda de IoT por telemetría de petróleo y gas en los campos del Sahara | +0.1% | Sur de Argelia, cuencas de petróleo y gas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento en el Uso de Datos Móviles Impulsado por Smartphones 4G Asequibles

El tráfico de datos móviles está eclipsando los volúmenes de voz y SMS porque los precios de los dispositivos han bajado y los paquetes de datos de prepago se promocionan de forma agresiva. Los operadores reportan programas de densificación de redes que priorizan la reasignación del espectro de 1.800 MHz y 2.100 MHz para acomodar el aumento. Los 54,8 millones de conexiones móviles registradas en 2025 superan ampliamente a la población, lo que indica un comportamiento de múltiples SIM moldeado por promociones y variaciones en la calidad de la red. La monetización aún está rezagada respecto al uso porque las cuentas de prepago dominan y el ingreso promedio por usuario (ARPU) sigue bajo presión. Aun así, el mayor consumo de datos está impulsando a los operadores a acelerar las asociaciones de contenido e introducir planes de calidad de servicio escalonados para proteger la rentabilidad. [1] Rami Ammari, "Informe de Experiencia de Red Móvil de Argelia," Opensignal, OPENSIGNAL.COM

Despliegue de FTTH Liderado por el Gobierno y Proyectos de Red Troncal Mayorista de Fibra

Con 1,8 millones de suscriptores de fibra, Argelia registra la mayor base de FTTH en el norte de África y ofrece velocidades residenciales de hasta 1,2 Gbps, las más rápidas de África. La red troncal mayorista de Algeria Telecom conecta las capitales provinciales, soporta anillos metropolitanos y reduce los cuellos de botella de última milla para los proveedores de servicios de internet privados. La migración de líneas de cobre a fibra está reduciendo la tasa de abandono y permitiendo la venta adicional a niveles de velocidad superiores. Sin embargo, el control estatal sobre el backhaul preserva el poder de fijación de precios que desincentiva el crecimiento de centros de datos neutros, manteniendo elevados los costos de tránsito doméstico y ralentizando el ecosistema de servicios digitales.

Próximas Subastas de Espectro 5G que Desbloquean el Potencial de Acceso Inalámbrico Fijo para Empresas

ARPCE abrió la licitación en junio de 2025 para las bandas de 3,5 GHz y 26 GHz, estructurando las licencias para favorecer compromisos de lanzamiento rápido de servicios. [2]"Aviso de Licenciamiento de Comunicaciones Móviles Públicas," Autorité de Régulation de la Poste et des Communications Électroniques, ARPCE.DZLos pilotos de Djezzy y Ooredoo se concentran en despliegues de tipo campus, IoT industrial y acceso inalámbrico fijo en parques empresariales. No obstante, las elevadas tarifas de espectro y la escasez de divisas complican la adquisición de redes de acceso por radio, por lo que el 5G masivo para consumidores es poco probable antes de 2027. La adopción temprana dependerá de la demanda empresarial de conectividad de baja latencia en manufactura, logística y corredores energéticos.

Rápida Digitalización de los Servicios Públicos y los Ecosistemas de Pagos Móviles

Los portales de gobierno electrónico, los pagos electrónicos de servicios públicos y la digitalización de nóminas están incrementando los volúmenes de transacciones en las billeteras móviles. El incentivo de Algeria Telecom que acredita hasta 30 días de datos gratuitos por el pago electrónico de recargas de internet ejemplifica cómo las empresas de telecomunicaciones se alinean con los objetivos de política para ampliar la adopción sin efectivo. Las asociaciones con fintechs y bancos crean propuestas combinadas que integran conectividad, pagos y servicios de identidad, anclando las redes de telecomunicaciones como la columna vertebral de la digitalización nacional.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto control estatal e incertidumbre regulatoria para los inversores privados | -0.8% | Nacional, especialmente en segmentos intensivos en capital | Largo plazo (≥ 4 años) |

| Límites de convertibilidad de divisas que inflan el CAPEX de equipos de red | -0.4% | Nacional, adquisición de redes | Mediano plazo (2-4 años) |

| Volatilidad del suministro eléctrico basado en diésel que afecta a las torres rurales | -0.2% | Regiones rurales y remotas | Corto plazo (≤ 2 años) |

| Escasez de centros de datos neutros que inflan los costos de backhaul doméstico | -0.2% | Distritos empresariales urbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Control Estatal e Incertidumbre Regulatoria para los Inversores Privados

La propiedad dominante de los activos de red troncal por parte de Mobilis y Algeria Telecom, junto con los plazos de licenciamiento opacos, alimenta la cautela de los inversores. La nacionalización de Djezzy en 2022 cristalizó la percepción de que el capital extranjero puede ser diluido, lo que genera primas en el costo de capital y reduce el apetito por proyectos greenfield. Los retrasos en las aprobaciones de derechos de paso y los términos variables de las exenciones fiscales complican aún más la planificación empresarial, lo que resulta en despliegues más lentos y menos lanzamientos de servicios innovadores. [3]Ben Roberts, "Atractivo del Mercado de Telecomunicaciones de Argelia," Capacity Media, CAPACITYMEDIA.COM

Límites de Convertibilidad de Divisas que Inflan el CAPEX de Equipos de Red

El régimen de tipo de cambio administrado de Argelia requiere aprobaciones del banco central para las compras en divisas fuertes, lo que alarga los ciclos de adquisición de radios 4G y 5G. Los proveedores exigen condiciones en euros o dólares estadounidenses, y las ventanas de conversión introducen un riesgo de temporización que eleva el CAPEX total. El efecto se propaga en cascada por toda la cadena de suministro, ralentizando las actualizaciones de cobertura a nivel nacional y prolongando la dependencia de generadores diésel en los sitios rurales. Las inversiones pospuestas agravan la congestión en las celdas de alto tráfico y amplían la brecha digital.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Datos e Internet Dominan la Combinación de Ingresos

Los servicios de datos e internet generaron el 53,86% de los ingresos totales en 2025, lo que señala su papel como el principal motor de valor del mercado de MNO de Telecomunicaciones de Argelia. En términos monetarios, el segmento captó aproximadamente USD 1,44 mil millones, reforzando su condición de ancla para el crecimiento futuro. IoT y M2M aporta una porción pequeña pero en expansión, respaldada por la telemetría industrial en los campos de hidrocarburos y los primeros proyectos piloto de ciudades inteligentes. Los ingresos por voz y mensajería están disminuyendo porque las aplicaciones de tipo OTT canibalizan el uso tradicional. El tamaño del mercado de MNO de Telecomunicaciones de Argelia para los servicios de datos está preparado para seguir creciendo a medida que el acceso inalámbrico fijo 5G emerge en los parques empresariales y la fibra a lo largo de la costa distribuye el tráfico IP de manera más eficiente. Sin embargo, la competencia de precios puede comprimir los márgenes, lo que obliga a los operadores a combinar almacenamiento en la nube, ciberseguridad y transmisión de contenidos para elevar el gasto promedio por cuenta.

El impulso histórico entre 2019 y 2024 estuvo anclado en la adopción del 4G, pero la saturación en las tres mayores áreas metropolitanas modera la curva futura. Los operadores, por tanto, persiguen flujos de ingresos adyacentes como el arrendamiento mayorista de fibra y el alojamiento en la nube perimetral, servicios que aprovechan los activos de red troncal existentes. El énfasis regulatorio en la eficiencia espectral obliga a continuar invirtiendo en agregación de portadoras, small cells y resiliencia del transporte IP. La cuota del mercado de MNO de Telecomunicaciones de Argelia asociada a los servicios de datos probablemente superará el 60,00% en 2031, aunque la rentabilidad dependerá de una gestión disciplinada de costos y de carteras de servicios diversificadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento de Consumidores Sigue Siendo el Núcleo, el Segmento Empresarial Gana Impulso

Los consumidores aportaron el 85,02% de los ingresos en 2025, impulsados por los paquetes de datos de prepago y los ciclos de abandono promovidos por ofertas. El ARPU combinado del consumidor se sitúa en el rango bajo de un solo dígito en USD, por lo que el volumen, y no el precio, sostiene el rendimiento de la línea superior. El segmento empresarial es más pequeño pero se expande a una CAGR del 2,46% a medida que las pymes, los ministerios y las grandes empresas de petróleo y gas migran a soluciones de VPN, SD-WAN e IoT gestionado. Se proyecta que el tamaño del mercado de MNO de Telecomunicaciones de Argelia para la conectividad empresarial añada USD 73 millones para 2031, a medida que los sectores industriales adopten redes LTE privadas y el gobierno electrónico demande enlaces seguros y resilientes.

Los operadores se diferencian a través de acuerdos de nivel de servicio, alojamiento en la nube local y certificaciones de seguridad alineadas con las normas nacionales de soberanía de datos. La convergencia fija-móvil combinada resulta atractiva para las agencias del sector público, simplificando la adquisición bajo facturas únicas. La industria de MNO de Telecomunicaciones de Argelia utiliza estos contratos empresariales para estabilizar los flujos de caja y mitigar la volatilidad del prepago, pero la ejecución requiere soporte de campo continuo y habilidades de integración que aún están madurando en las plantillas locales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La dinámica regional revela una división norte-sur, con Argel, Orán y Constantina concentrando la mayoría de las suscripciones de fibra y casi dos tercios del tráfico de datos LTE. Estos núcleos urbanos disfrutan de densas redes de emplazamientos de celdas y múltiples anillos de fibra que sustentan una baja latencia y un rendimiento consistente. Las wilayas rurales dependen de macroemplazamientos alimentados por diésel, y los cortes causados por condiciones meteorológicas siguen siendo frecuentes. La banda ancha satelital complementa la cobertura, especialmente tras la renovación en 2024 de la licencia de banda Ku de Djezzy, añadiendo resiliencia para escuelas y clínicas remotas.

Las provincias costeras serán las primeras en beneficiarse del cable submarino Medusa, previsto para activarse en 2026, lo que reducirá drásticamente los costos de tránsito mayorista y mejorará la redundancia en las rutas con destino a Europa. Los corredores comerciales interiores hacia Túnez, Níger y Mauritania están destinados a ganar fibra transfronteriza que apoye los centros logísticos regionales del gobierno. A medida que estas redes troncales se densifiquen, el mercado de MNO de Telecomunicaciones de Argelia ampliará su segmento mayorista direccionable, abriendo caminos para la reventa de ancho de banda, la coubicación en torres y los servicios de interconexión.

La agenda de equidad regional del Estado impone contribuciones al fondo de servicio universal que subvencionan los despliegues de LTE en las comunidades de la alta meseta y el Sahara. Si bien se cumplen los indicadores clave de rendimiento de cobertura, el rendimiento sigue por detrás de los parámetros urbanos, manteniendo la brecha digital. Abordar esta brecha sigue siendo fundamental para la sostenibilidad del mercado a largo plazo y para liberar la demanda latente de aplicaciones basadas en la nube para educación, salud y tecnología agrícola.

Panorama Competitivo

El mercado de MNO de Telecomunicaciones de Argelia es un escenario de tres actores en el que Mobilis, Djezzy y Ooredoo concentran colectivamente el 100% de las suscripciones. Mobilis aprovecha su afiliación estatal para asegurar espectro, backhaul y subsidios de servicio universal, lo que resulta en una cuota de suscriptores del 43,61%. Djezzy ostenta el 30,84%, beneficiándose de una fuerte presencia urbana y del liderazgo temprano en 4G, a pesar de las restricciones sobre la propiedad extranjera. Ooredoo ocupa el tercer lugar con el 25,55%, pero registra un margen de EBITDA del 40%, lo que indica controles de costos disciplinados y un uso eficiente del espectro.

La competencia basada en precios se centra en los paquetes de datos de prepago, pero la diferenciación descansa cada vez más en la calidad de la red y la huella de fibra. La red troncal WDM de 400G de Algeria Telecom, desplegada con Huawei en julio de 2025, proporciona capacidad a nivel nacional que apoya tanto a Mobilis como a los clientes mayoristas. El despliegue de eSIM de Djezzy simplifica la incorporación digital y se alinea con su enfoque en clientes jóvenes y empresariales. La adopción por parte de Ooredoo de un firewall de SMS de Infobip reduce las fugas por rutas grises y eleva los ingresos por mensajería de aplicación a persona.

Las barreras de entrada siguen siendo prohibitivas porque las tarifas de licencia, los costos de espectro y la preferencia por la propiedad estatal disuaden la creación de nuevas redes de acceso por radio. Se espera que los posibles disruptores surjan en cambio de alianzas con fintechs, plataformas de contenido y empresas de torres de alojamiento neutro que monetizan la infraestructura sin el estatus completo de MNO. El mercado de MNO de Telecomunicaciones de Argelia, por tanto, equilibra entre las eficiencias derivadas de la consolidación y el potencial de innovación de abrir nichos selectos a proveedores de servicios especializados.

Líderes de la Industria de MNO de Telecomunicaciones de Argelia

Mobilis

Djezzy Algeria

Ooredoo Algeria

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Algeria Telecom completó una red troncal nacional WDM de 400G en asociación con Huawei, reforzando la capacidad a nivel nacional y apoyando servicios de banda ancha de mayor velocidad.

- Junio de 2025: ARPCE inició el licenciamiento del espectro 5G, invitando a presentar ofertas para redes de comunicaciones móviles públicas.

- Marzo de 2025: Ooredoo Algeria amplió su red de fibra en 1.400 km y activó 740 nuevos emplazamientos.

- Enero de 2025: Djezzy renovó su licencia de telecomunicaciones por satélite, manteniendo los servicios de conectividad rural.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Argelia

Las telecomunicaciones son la transmisión a larga distancia de información por medios electromagnéticos. El Mercado de MNO de Telecomunicaciones de Argelia incluye un análisis detallado de tendencias basado en la conectividad, como Redes Fijas, Redes Móviles y Torres de Telecomunicaciones. Los servicios de telecomunicaciones se dividen en Servicios de Voz (Cableados e Inalámbricos), Servicios de Datos y Mensajería, y Servicios OTT y PayTV. Varios factores, incluida la creciente demanda de 5G, probablemente impulsarán la adopción de servicios de telecomunicaciones.

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de Telecomunicaciones de Argelia en 2026?

El sector está valorado en USD 2,73 mil millones en 2026 y se proyecta que crezca hasta USD 2,97 mil millones en 2031.

¿Qué tipo de servicio genera más ingresos?

Los servicios de datos e internet generan el 53,86% de los ingresos, lo que refleja el cambio de Argelia hacia el uso de banda ancha.

¿Quién es el operador móvil líder?

Mobilis lidera con una cuota de suscriptores del 43,61%, aprovechando su amplia cobertura rural y el respaldo estatal.

¿Cuál es el segmento de más rápido crecimiento?

Los servicios de IoT y M2M registran la CAGR más alta con un 1,86%, impulsados por la telemetría de petróleo y gas y los proyectos piloto emergentes de ciudades inteligentes.

¿Cuándo se lanzará comercialmente el 5G?

El licenciamiento del espectro comenzó en junio de 2025, con despliegues de acceso inalámbrico fijo orientados a empresas que se esperan para 2027.

¿Cómo impacta el cable Medusa en el mercado?

Una vez operativo en 2026, el cable reducirá los costos de tránsito internacional y mejorará la latencia en las rutas con destino a Europa, beneficiando los servicios mayoristas de ancho de banda.

Última actualización de la página el: