Tamaño y �ʲ����پ������貹����ó�� del Mercado de IA en Videovigilancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

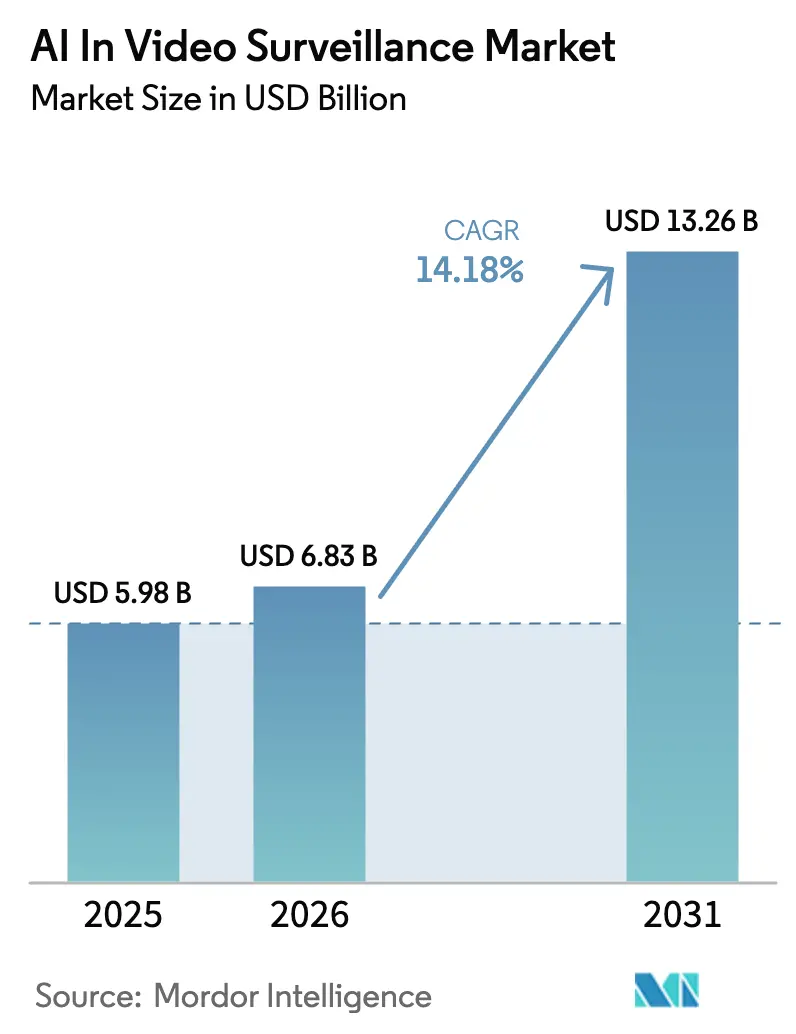

| Tamaño del Mercado (2026) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

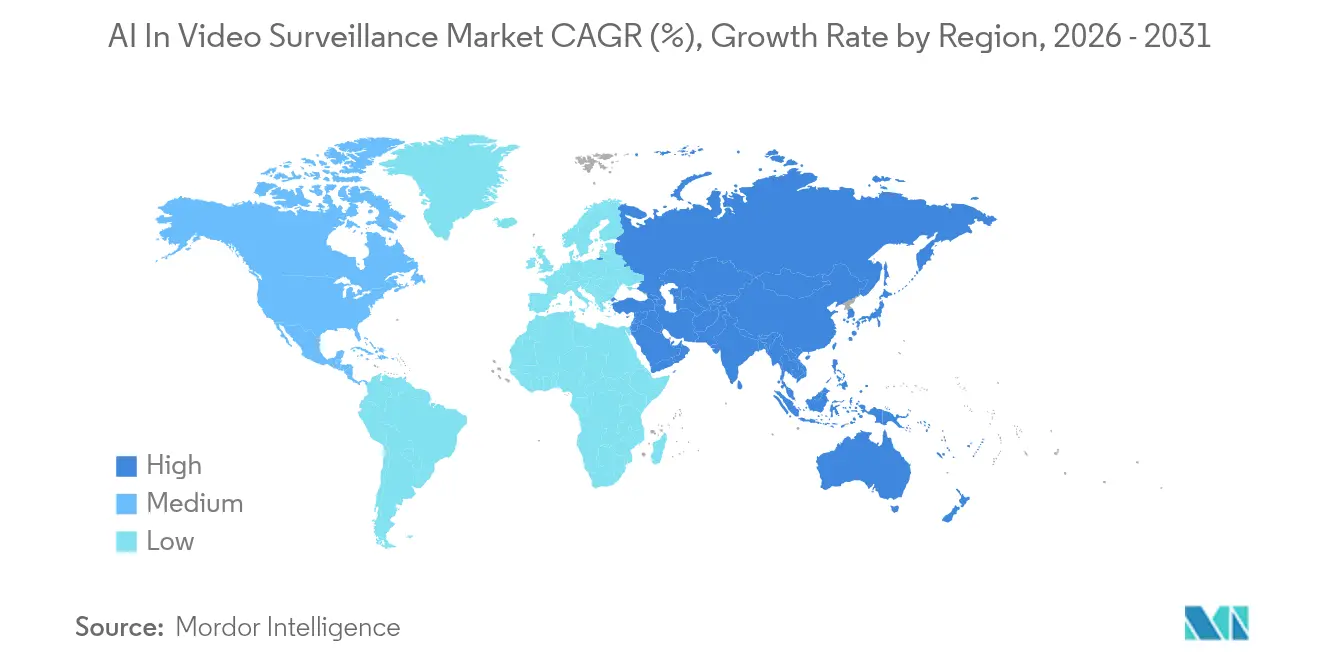

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

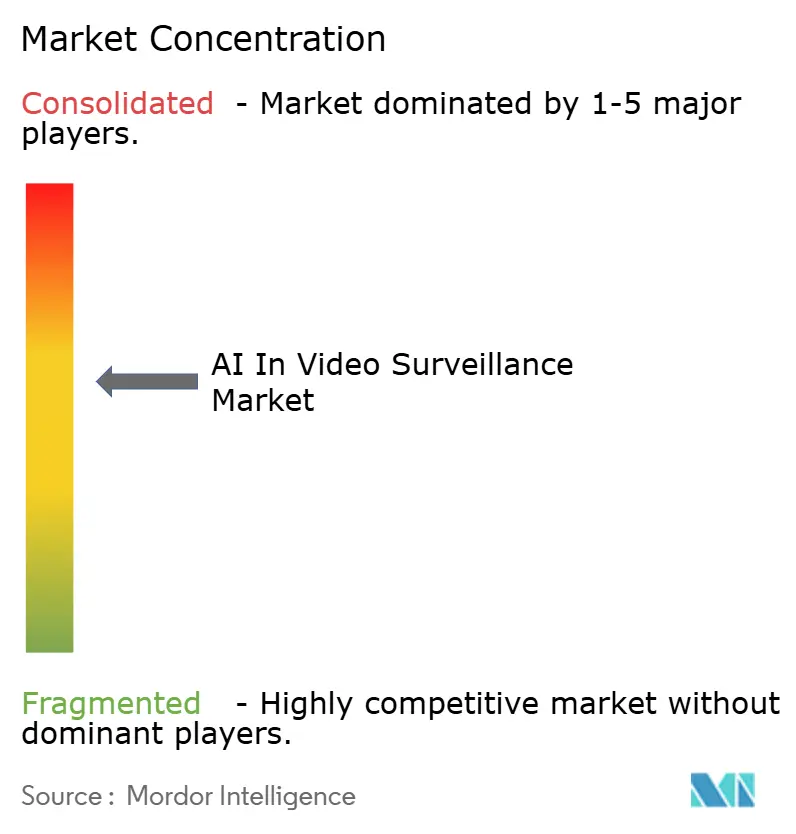

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Videovigilancia por ���ϲ�����

El tamaño del mercado de IA en videovigilancia en 2026 se estima en USD 6,83 mil millones, creciendo desde el valor de 2025 de USD 5,98 mil millones con proyecciones para 2031 que muestran USD 13,26 mil millones, creciendo a una CAGR del 14,18% durante 2026-2031. Los continuos despliegues de ciudades inteligentes, la caída en los costos de los chipsets de IA en el borde y la migración hacia la videovigilancia como servicio (VSaaS) basada en la nube refuerzan colectivamente esa trayectoria. El hardware continúa aportando la mayor parte de los ingresos, aunque el gasto se está inclinando hacia la inteligencia de software a medida que los compradores priorizan los análisis que convierten las transmisiones de cámaras en información operativa. Las arquitecturas híbridas de borde-nube, los mandatos más estrictos de ciberseguridad y la creciente demanda de plataformas integradas de conciencia situacional amplían aún más el alcance de los sistemas de vigilancia más allá de la prevención del delito hacia el monitoreo de tráfico, infraestructura y medio ambiente. Estas dinámicas aceleran la transición de la captura pasiva de video al soporte de decisiones predictivo, creando nuevos grupos de ingresos para servicios de valor agregado y licencias de algoritmos.

Conclusiones Clave del Informe

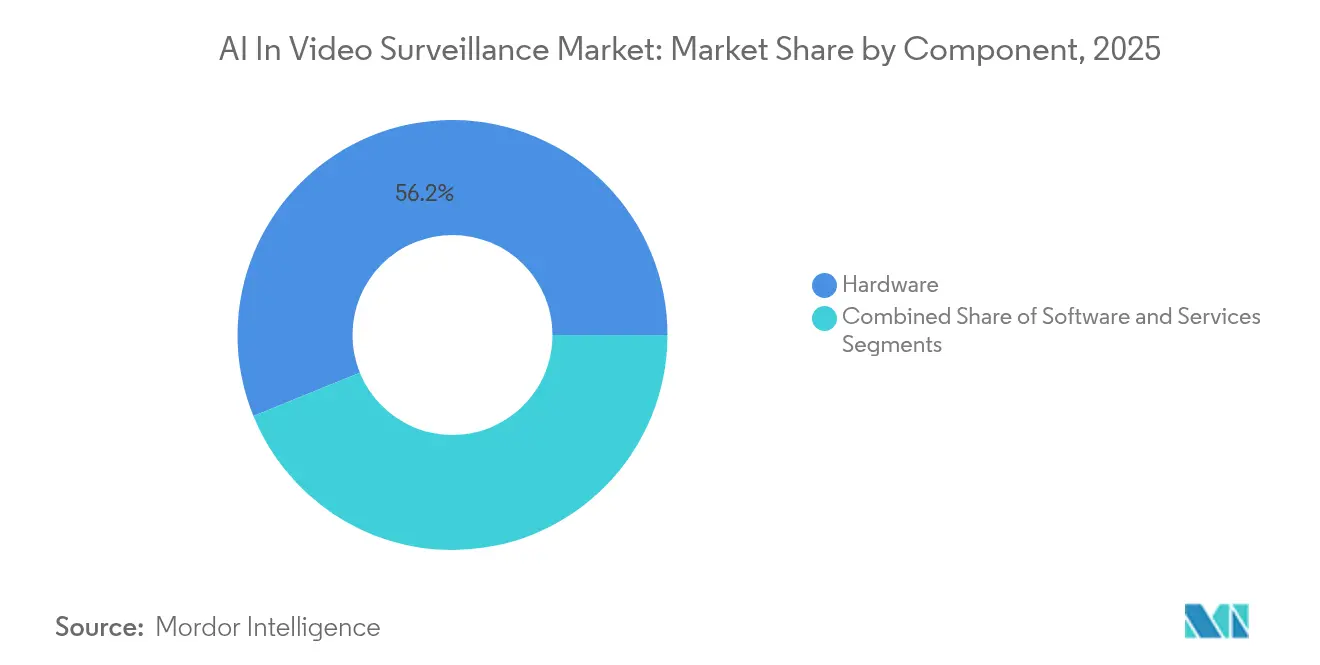

- Por componente, el hardware retuvo el 56,15% de la participación del mercado de IA en videovigilancia en 2025, mientras que se prevé que el software se expanda a una CAGR del 17,85% hasta 2031.

- Por modelo de implementación, los sistemas locales mantuvieron una participación de ingresos del 64,35% en 2025; se proyecta que las soluciones en la nube crezcan a una CAGR del 22,1% hasta 2031.

- Por usuario final, las instalaciones comerciales lideraron con el 43,05% del tamaño del mercado de IA en videovigilancia en 2025; la demanda residencial es la de mayor crecimiento con una CAGR del 15,05%.

- Por tipo de cámara, las unidades de domo representaron el 32,25% de la participación del tamaño del mercado de IA en videovigilancia en 2025, mientras que las cámaras panorámicas/ojo de pez deberían avanzar a una CAGR del 15,85% hasta 2031.

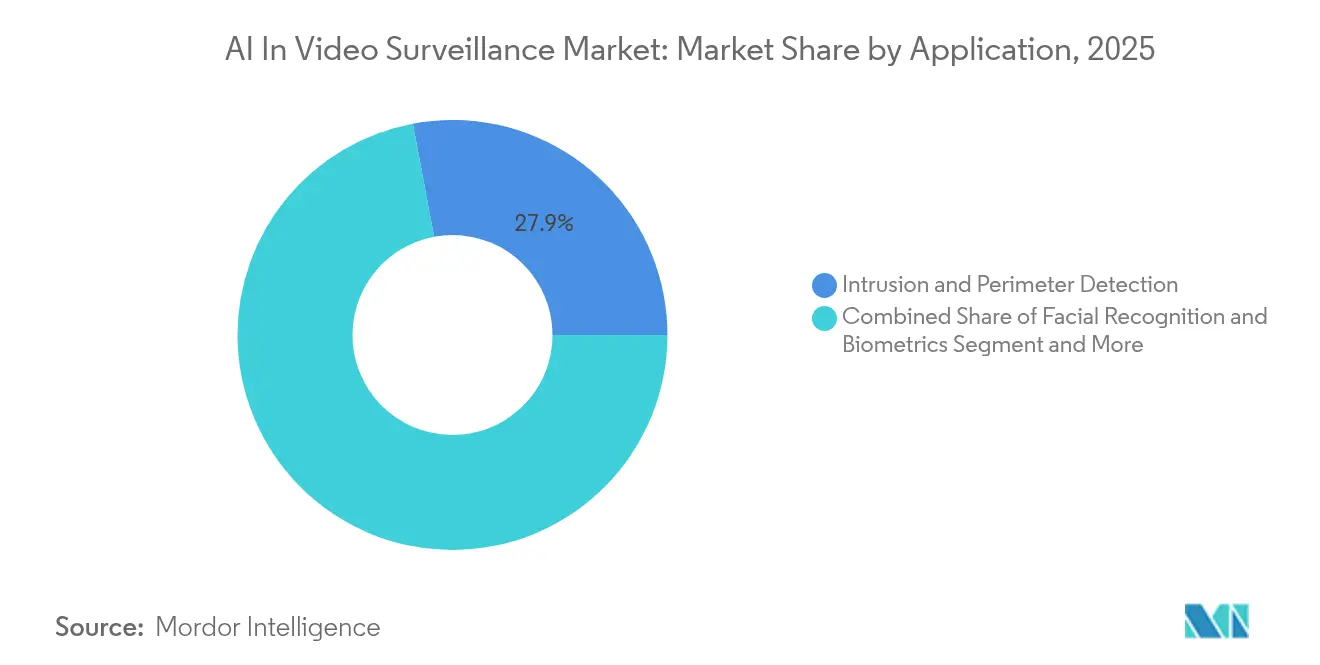

- Por aplicación, la seguridad perimetral capturó el 27,95% de la participación del mercado de IA en videovigilancia en 2025; se prevé que el reconocimiento facial y la biometría avancen a una CAGR del 23,85%.

- ��������-�ʲ���í�ھ����� representó el 36,55% de los ingresos globales en 2025, y se espera que Oriente Medio registre la CAGR regional más alta del 13,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de IA en Videovigilancia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Análisis integrado de seguridad impulsado por IA | +3.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Despliegue de infraestructura de vigilancia para ciudades inteligentes | +2.8% | Núcleo de ��������-�ʲ���í�ھ�����, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Reducción de costos y mayor potencia de los chipsets de IA en el borde | +2.1% | Global | Corto plazo (≤ 2 años) |

| Expansión de VSaaS | +1.9% | América del Norte y la UE, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Fusión de múltiples sensores (AIoT) | +1.6% | Global, adopción temprana en ciudades inteligentes | Largo plazo (≥ 4 años) |

| Datos sintéticos de IA generativa para el entrenamiento de modelos | +1.4% | Global, concentrado en centros de I+D | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de análisis de seguridad integrados impulsados por IA

- Los programas municipales integran cada vez más análisis que vinculan las transmisiones de vigilancia con el control del tráfico, el despacho de emergencias y los diagnósticos de infraestructura. Los despliegues piloto en Virginia demuestran la detección en tiempo real de comportamientos anómalos en espacios públicos, mejorando la respuesta a incidentes y la asignación de recursos[1]Tech-Xplore Staff, "El sistema SMAST eleva el estándar para la detección de comportamiento en tiempo real," techxplore.com. Ciudades europeas como Las Rozas utilizan cámaras inteligentes para cuantificar la densidad peatonal en decisiones de planificación urbana. Estos sistemas multipropósito justifican presupuestos de capital más elevados porque una sola instalación sirve simultáneamente a los mandatos de seguridad, movilidad y planificación. Los nuevos registros de adquisiciones muestran compras municipales de dispositivos de patrulla robótica y lectores de matrículas habilitados con IA que superan los USD 465.000 en Nueva York y Misuri en 2024. Las eficiencias presupuestarias y los objetivos de gobernanza basada en datos refuerzan, por tanto, la adopción de análisis dentro del mercado de IA en videovigilancia.

Rápido despliegue de infraestructuras de vigilancia para ciudades inteligentes

El estímulo gubernamental en las economías emergentes está estandarizando las redes de CCTV preparadas para IA como infraestructura digital fundamental. La localización de la fabricación de equipos de vigilancia en Arabia Saudita a través de asociaciones con proveedores chinos refleja un enfoque de política en la creación de valor doméstico. En todo el Golfo, las regulaciones de instalación obligatoria de cámaras sustentan una CAGR regional de vigilancia del 6,2% hasta 2025. El programa "Skynet 2.0" de China incluso extiende el monitoreo situacional basado en cámaras a los programas de exploración lunar, destacando la escala de la inversión respaldada por el Estado. Corea del Sur planea una migración nacional a CCTV habilitado con IA para 2026, consolidando los requisitos de certificación de proveedores que garantizan un flujo de contratos públicos. Estos programas tanto amplían los volúmenes inmediatos de hardware como establecen estándares técnicos que dan forma al mercado global de IA en videovigilancia.

Reducción de costos y mayor potencia de los chipsets de IA en el borde

Los nuevos sistemas en chip centrados en video ofrecen inferencia de múltiples modelos dentro del cuerpo de la cámara, reduciendo la carga de red y la latencia. El CV72S de Ambarella duplica el rendimiento de modelos de IA concurrentes en comparación con su predecesor, al tiempo que reduce el consumo de energía. Los diseños de referencia de IoT industrial de Qualcomm combinan análisis en el dispositivo con conectividad segura para implementaciones empresariales. Estos avances en silicio ponen la detección de objetos de alta precisión al alcance de las pequeñas empresas, ampliando el mercado total direccionable. También permiten a los grandes campus descargar la computación de los centros de datos, reduciendo el gasto recurrente en la nube. Según las previsiones de los proveedores de semiconductores, los aceleradores energéticamente eficientes catalizarán nuevos casos de uso a lo largo de 2025, especialmente las cargas de trabajo de seguridad con uso intensivo de video.

Expansión de VSaaS que reduce las barreras de adopción

Quince años de evolución de VSaaS muestran cómo las mejoras en banda ancha, protocolos de navegador y 5G han eliminado los problemas de velocidad de fotogramas y latencia que antes limitaban la vigilancia en la nube[3]. La fusión de 2025 entre Milestone Systems y Arcules ilustra la convergencia del software maduro de gestión de video con la arquitectura nativa en la nube, ofreciendo a los usuarios del mercado medio análisis de nivel empresarial sin sobrecarga de infraestructura. Los precios por suscripción, las actualizaciones automáticas de funciones y el almacenamiento elástico atraen a los compradores residenciales y comerciales pequeños. El modelo también permite a los proveedores introducir actualizaciones de IA sin tocar el hardware en las instalaciones del cliente, acelerando el ciclo de actualización de funciones en el mercado de IA en videovigilancia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación de privacidad y ética sobre análisis biométricos | -2.1% | UE y América del Norte, ampliándose globalmente | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en redes IP | -1.8% | Global | Corto plazo (≤ 2 años) |

| Alto consumo de energía bajo normativas de carbono | -1.2% | UE y mercados desarrollados | Mediano plazo (2-4 años) |

| Sesgo algorítmico que genera dudas en la adquisición | -0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada de la regulación de privacidad y ética sobre análisis biométricos

La Ley de IA de la UE impone estrictos umbrales de aprobación para el reconocimiento facial remoto en espacios públicos, limitando los despliegues a excepciones de aplicación de la ley estrictamente definidas con supervisión judicial. Cláusulas adicionales restringen la detección de emociones en lugares de trabajo y escuelas, lo que lleva a los proveedores a replantear sus hojas de ruta de productos. Dado que la regulación tiene alcance extraterritorial, los proveedores de todo el mundo deben validar el cumplimiento antes de vender en Europa, lo que infla los costos de certificación y alarga el ciclo de ventas. Si bien los proveedores de algoritmos mejor clasificados, como IDEMIA, cumplen los umbrales de precisión y sesgo, muchos compradores municipales aún prefieren los análisis basados en comportamiento que evitan la captura de datos biométricos. La incertidumbre regulatoria, por tanto, suprime la demanda a corto plazo de módulos de reconocimiento facial dentro del mercado de IA en videovigilancia.

Vulnerabilidades de ciberseguridad en redes de vigilancia IP

Las divulgaciones recurrentes de brechas de firmware explotables en cámaras de red socavan la confianza de los compradores. Un aviso de la CISA de 2024 señaló fallas de Dahua activamente explotadas que persistían desde 2021, subrayando los desafíos de gestión de parches. Los investigadores también mostraron cómo los dispositivos Edimax sin parches podían unirse a botnets Mirai y lanzar ataques volumétricos. Estos incidentes impulsan criterios de adquisición más estrictos que exigen cifrado de extremo a extremo, canales de actualización automática y arquitectura de confianza cero. Las organizaciones a menudo difieren o reducen el tamaño de los proyectos hasta que los proveedores demuestran posturas cibernéticas reforzadas, recortando los pedidos de equipos a corto plazo dentro del mercado de IA en videovigilancia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Inteligencia de Software Impulsa la Migración de Valor

El hardware preservó el 56,15% de los ingresos de 2025 porque las cámaras, grabadoras y equipos de red siguen siendo requisitos físicos previos, aunque el segmento de software está en camino de alcanzar una CAGR del 17,85% hasta 2031, lo que refleja un cambio decisivo hacia el valor centrado en algoritmos. Todas las principales plataformas de gestión de video han incorporado análisis en tiempo real, clasificación automatizada de eventos y conectores en la nube, características que exigen primas de suscripción de servicio. Las demostraciones de la industria por parte de IronYun, NVIDIA y Verkada ilustran cómo los modelos generativos pueden clasificar comportamientos complejos en milisegundos, elevando la diferenciación del software.

Las hojas de ruta de hardware integran cada vez más aceleradores de aprendizaje profundo en la placa de circuito impreso, creando dispositivos de borde que ejecutan detección y clasificación localmente. Proveedores como Hikvision combinan módulos de luz visible, térmicos y de radar dentro de un único gabinete, liberando los servidores centrales para análisis forenses en lugar del reconocimiento básico de objetos. Los ingresos por servicios, aunque los más pequeños hoy en día, escalan con el número de implementaciones de IA que requieren ajuste de modelos, auditorías de ciberseguridad y documentación regulatoria. Así, el software, los servicios y el hardware inteligente forman una pila mutuamente reforzante que debería elevar el mercado de IA en videovigilancia durante el horizonte de pronóstico.

Por Modelo de Implementación: La Aceleración en la Nube Remodela la Arquitectura

El almacenamiento y procesamiento de video local todavía mantiene el 64,35% de la participación del mercado de IA en videovigilancia, aunque las configuraciones en la nube e híbridas registran la expansión más rápida con una CAGR del 22,1%. Los adoptantes corporativos separan cada vez más la inferencia crítica en latencia en el borde del análisis intensivo en cómputo en la nube, una arquitectura que equilibra el ancho de banda, la soberanía y el costo. Las organizaciones más pequeñas migran completamente a VSaaS para evitar desembolsos de capital, mientras que los usuarios a escala de campus adoptan dispositivos de puerta de enlace que reenvían metadatos seleccionados a nubes centrales para la minería de patrones.

Las preocupaciones iniciales sobre la calidad de la transmisión en tiempo real se han disipado en gran medida a medida que los despliegues de 5G y las mejoras de HTML5 proporcionan un rendimiento consistente. Los proveedores de nube lanzan paquetes trimestrales de funciones de IA, ofreciendo detección de anomalías, reconocimiento de matrículas y análisis de ocupación sin cambios de hardware. Este ritmo acorta materialmente los ciclos de innovación, convirtiendo a VSaaS en el motor de crecimiento preferido para el mercado de IA en videovigilancia.

Por Usuario Final: El Auge Residencial Transforma la Dinámica del Mercado

Los sitios comerciales —parques de oficinas, centros comerciales y establecimientos de hostelería— aportaron el 43,05% de los ingresos de 2025. Sin embargo, se proyecta que la adopción residencial, impulsada por plataformas de hogar inteligente y precios de dispositivos más bajos, crezca a una CAGR del 15,05%. Los videoporteros y las cámaras Wi-Fi asequibles ahora se encuentran entre los dos principales dispositivos del hogar conectado en las encuestas de propiedad, lo que refleja la confianza del consumidor en los sistemas de seguridad de instalación propia.

Los operadores militares y de defensa continúan comprando ópticas especializadas y robustecidas, mientras que las agencias gubernamentales financian extensas redes a escala de ciudad que integran sensores de tráfico, seguridad pública y medio ambiente. Las instalaciones industriales enfatizan el diseño a prueba de fallos y el refuerzo cibernético. Estos diversos requisitos sostienen una amplia combinación de soluciones, aunque el impulso residencial está desplazando el liderazgo en volumen dentro del mercado de IA en videovigilancia.

Por Aplicación: La Analítica Biométrica se Acelera a Pesar de los Vientos Regulatorios en Contra

La detección de intrusión perimetral representó el 27,95% de las ventas de 2025 porque el monitoreo de líneas de valla sigue siendo la primera capa de defensa para las instalaciones. Los módulos de reconocimiento facial y biométrico, que ya ofrecen una precisión del 98,39% en condiciones controladas, están previstos para una CAGR del 23,85% hasta 2031. Los análisis de tráfico y multitudes ayudan a la planificación urbana y la evacuación de emergencia, mientras que las cadenas minoristas despliegan mapas de calor y seguimiento de rutas para perfeccionar la comercialización.

La detección de anomalías basada en aprendizaje automático es el caso de uso de maduración más rápida. Los prototipos de investigación como AnomalyRuler demuestran cómo los grandes modelos de lenguaje pueden explicar la lógica de detección, aumentando la confianza del operador en las alertas. Los conjuntos de IA integrados que agrupan múltiples aplicaciones en una sola licencia ofrecen a los compradores un panel único y aceleran la aprobación presupuestaria entre funciones, añadiendo resiliencia al mercado de IA en videovigilancia.

Por Tipo de Cámara: La Integración de Múltiples Sensores Define la Próxima Generación

Los lanzamientos de productos recientes muestran cámaras que combinan entradas ópticas, térmicas, de radar y acústicas, procesadas por aceleradores de IA a bordo. El concepto AIoT de Hikvision combina conectividad 5G con sensores multiespectrales para crear gemelos digitales basados en escenarios de los activos monitoreados. Diseños similares de MileSight transmiten datos de tráfico en tiempo real a paneles de control en la nube con latencia inferior a un segundo.

El trabajo académico sobre la fusión de sensores para vehículos autónomos informa el diseño de algoritmos para la vigilancia, subrayando cómo la innovación interdisciplinaria beneficia al mercado de IA en videovigilancia. Los esquemas de compresión que aprovechan las redes neuronales basadas en coordenadas también reducen los requisitos de almacenamiento para las transmisiones UHD, permitiendo una retención más prolongada sin aumentos de costos desproporcionados.

Análisis Geográfico

��������-�ʲ���í�ھ����� mantuvo el 36,55% de los ingresos globales en 2025, impulsado por la masiva red de cámaras urbanas de China y los programas regionales de ciudades inteligentes. La expansión de Skynet a la investigación lunar ilustra la ambición y el financiamiento público movilizado para la infraestructura de vigilancia. Los mandatos de Corea del Sur para modernizar todo el CCTV público con IA para 2026 implican al menos un 20% de incremento anual en el gasto en ese país. ������ó�� e India añaden mayor peso a través de proyectos ferroviarios, aeroportuarios y de renovación urbana, mientras que los municipios de la ASEAN aplican datos de vigilancia a la gestión de inundaciones y el monitoreo de salud pública.

América del Norte sigue siendo el centro de innovación tecnológica, con investigación federal sobre el seguimiento autónomo de múltiples cámaras y presupuestos municipales que financian unidades de patrulla robótica. Las agencias fronterizas canadienses amplían los análisis de video con IA para mejorar el rendimiento en los cruces terrestres, y las megaciudades mexicanas instalan centros de mando integrados que coordinan semáforos con mapeo predictivo del delito. El financiamiento de capital de riesgo fluye hacia empresas emergentes nativas de IA, lo que refleja la confianza del mercado en el crecimiento liderado por software dentro del mercado de IA en videovigilancia.

Oriente Medio está en camino de alcanzar una CAGR del 13,55% hasta 2031, anclada por las visiones de ciudades inteligentes del Golfo que combinan la vigilancia con la prestación de servicios públicos basada en IoT. Las regulaciones de cámaras obligatorias, el fácil acceso al capital y el respaldo del sector público aceleran la adopción. El plan de Arabia Saudita de cofabricar cámaras a nivel nacional a través de acuerdos con Dahua señala un apetito por la captura de valor local. A pesar de los debates sobre privacidad, los despliegues a gran escala continúan a medida que los gobiernos priorizan los objetivos de seguridad y optimización urbana.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Hikvision, Dahua y Axis Communications lideran gracias a sus canales globales y sus sostenidos desembolsos en I+D. Las divulgaciones anuales de 2023 de Hikvision confirman un gasto elevado en la integración de funciones AIoT que combina transmisiones térmicas, de radar y ópticas. Dahua construye portafolios similares de múltiples sensores y se asocia con fabricantes del Golfo para profundizar la penetración regional.

Los actores occidentales establecidos se centran en software, nube y soluciones verticales. Motorola Solutions adquirió Silent Sentinel para imágenes térmicas de largo alcance, mientras que Axon añadió Dedrone para extender la seguridad perimetral al espacio aéreo. Los competidores que priorizan la nube, como Flock Safety, aseguraron USD 275 millones en 2025 para escalar la fabricación nacional y la I+D, alcanzando USD 300 millones en ingresos recurrentes. GardaWorld incorporó Stealth Monitoring a su portafolio, creando un líder global en respuesta proactiva de video remoto[2]Oficina de Prensa de Stealth Monitoring, "El acuerdo con GardaWorld amplía el monitoreo proactivo de video," stealthmonitoring.com.

Las solicitudes de patentes de Qualcomm revelan innovaciones en mecanismos de atención entre cámaras que sustentan el seguimiento multivista de próxima generación. La competencia, por tanto, depende de la profundidad de la IA, la entrega en la nube y la integración vertical entre hardware, software y servicios.

Líderes de la Industria de IA en Videovigilancia

Hangzhou Hikvision Digital Technology Co., Ltd

Dahua Technology Co., Ltd.

Avigilon Corporation

Milestone Systems A/S

YITU Tech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Flock Safety recaudó USD 275 millones para construir líneas de fabricación en Estados Unidos y elevar los ingresos recurrentes anuales por encima de USD 300 millones.

- Febrero de 2025: Milestone Systems se fusionó con Arcules para unificar la gestión de video local y VSaaS en la nube bajo una sola marca.

- Enero de 2025: Metropolis adquirió el especialista en visión de IA Oosto por USD 125 millones para reforzar los análisis de estacionamiento inteligente y movilidad.

- Enero de 2025: Hikvision presentó soluciones AIoT basadas en escenarios en Intersec Dubái, mostrando la fusión de múltiples sensores y conectividad 5G.

Alcance del Informe Global del Mercado de IA en Videovigilancia

La IA en videovigilancia se refiere a la integración de tecnologías de inteligencia artificial en los sistemas de monitoreo de video para mejorar la seguridad y la eficiencia operativa.

El mercado de IA en videovigilancia está segmentado por componente (hardware, software, servicios), por implementación (nube, local), por usuario final (comercial, residencial, militar y defensa, gobierno e instalaciones públicas, otros usuarios finales), por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Comercial |

| Residencial |

| Militar y Defensa |

| Gobierno e Instalaciones Públicas |

| Industrial e Infraestructura Crítica |

| Caja Fija |

| Domo |

| Bala |

| PTZ |

| Panorámica / Ojo de Pez |

| Térmica e Infrarroja |

| Detección de Intrusión y Perímetro |

| Reconocimiento Facial y Biometría |

| Gestión de Tráfico y Multitudes |

| Análisis Minorista y de Comportamiento |

| Detección de Anomalías e Incidentes |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Usuario Final | Comercial | ||

| Residencial | |||

| Militar y Defensa | |||

| Gobierno e Instalaciones Públicas | |||

| Industrial e Infraestructura Crítica | |||

| Por Tipo de Cámara | Caja Fija | ||

| Domo | |||

| Bala | |||

| PTZ | |||

| Panorámica / Ojo de Pez | |||

| Térmica e Infrarroja | |||

| Por Aplicación / Función | Detección de Intrusión y Perímetro | ||

| Reconocimiento Facial y Biometría | |||

| Gestión de Tráfico y Multitudes | |||

| Análisis Minorista y de Comportamiento | |||

| Detección de Anomalías e Incidentes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

| ��������-�ʲ���í�ھ����� | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en videovigilancia?

El mercado se sitúa en USD 6,83 mil millones en 2026 y se proyecta que alcance USD 13,26 mil millones para 2031.

¿Qué segmento de componentes está creciendo más rápido?

Se prevé que el software se expanda a una CAGR del 17,85% hasta 2031 a medida que los compradores priorizan los análisis y la conectividad en la nube.

¿Con qué rapidez están ganando terreno los modelos de implementación en la nube?

Se espera que las soluciones basadas en la nube e híbridas crezcan a una CAGR del 22,1%, transformando la arquitectura tradicional hacia VSaaS.

¿Qué región verá la tasa de crecimiento más alta?

Se proyecta que Oriente Medio registre una CAGR del 13,55%, impulsada por iniciativas de ciudades inteligentes y regulaciones favorables.

Última actualización de la página el: