Tamaño y �ʲ����پ������貹����ó�� de la Industria Agrícola de India

Análisis de la Industria Agrícola de India por ���ϲ�����

Se espera que el tamaño del mercado agrícola de India crezca de 452 mil millones de USD en 2025 a 471,03 mil millones de USD en 2026 y se prevé que alcance los 578,89 mil millones de USD en 2031 a una CAGR del 4,21% durante 2026-2031. El sólido gasto gubernamental, el mayor acceso al crédito y la rápida expansión de la infraestructura digital se combinan para elevar la productividad y los ingresos en todos los segmentos de productos básicos[1]Fuente: Oficina de Información de Prensa, "Aspectos Destacados del Presupuesto de la Unión 2025-26 sobre Prioridades Agrícolas," pib.gov.in. Las plataformas digitales que vinculan a 110 millones de agricultores con financiamiento formal, subsidios y servicios de asesoramiento ya están reduciendo los costos de transacción y mejorando el descubrimiento de precios. La sólida producción de cereales alimentarios de 354 millones de toneladas en 2024-25 refleja condiciones favorables del monzón, precios mínimos de apoyo más altos y un mayor uso de variedades de semillas mejoradas[2]Fuente: Personal de Assam Tribune, "La Producción de Cereales Alcanza un Nuevo Récord," assamtribune.com. Las reformas comerciales que agilizan la certificación de exportaciones y amplían los centros de comercio electrónico están ampliando el acceso a compradores extranjeros de alta gama, incluso cuando las misiones de sustitución de importaciones apuntan a los déficits de aceites comestibles y legumbres.

Conclusiones Clave del Informe

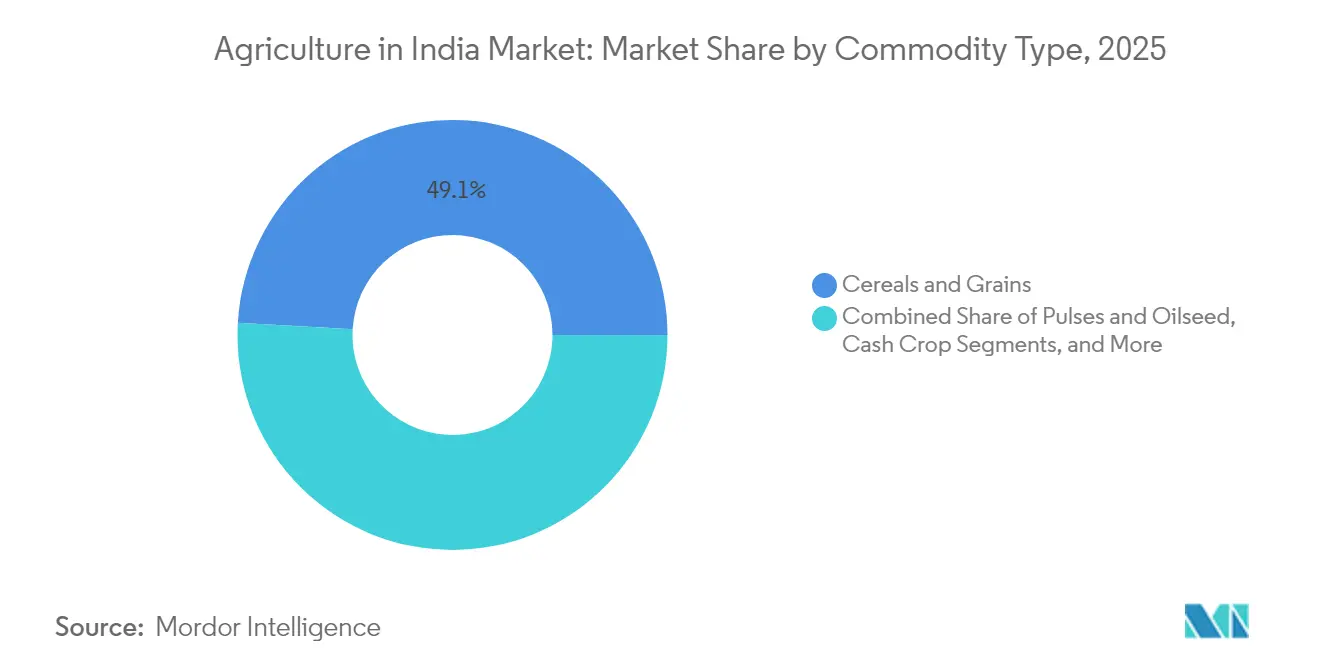

- Por tipo de producto básico, los cereales y granos representaron el 49,10% de la participación del mercado agrícola de India en 2025, y se proyecta que las frutas y verduras se expandirán a una CAGR del 7,42% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información de la Industria Agrícola de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Apoyo gubernamental a través de subsidios y políticas | +1.2% | Nacional, con mayor impacto en Punjab, Haryana, Uttar Pradesh | Mediano plazo (2-4 años) |

| Creciente adopción de tecnología agrícola y mecanización | +0.8% | Nacional, con ganancias tempranas en Maharashtra, Karnataka, Gujarat | Largo plazo (≥ 4 años) |

| Creciente demanda de agricultura orgánica y sostenible | +0.6% | Nacional, con concentración en mercados urbanos y zonas de exportación | Largo plazo (≥ 4 años) |

| Expansión de la demanda de exportaciones mediante nuevos acuerdos comerciales | +0.5% | Nacional, con enfoque en estados costeros y regiones fronterizas | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono a partir de la agricultura regenerativa | +0.3% | Nacional, con programas piloto inicialmente en 8 estados | Largo plazo (≥ 4 años) |

| Variedades de semillas resistentes al clima que impulsan los rendimientos | +0.4% | Nacional, con prioridad en zonas propensas a sequías e inundaciones | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Apoyo Gubernamental a través de Subsidios y Políticas

El Presupuesto de la Unión 2025-26 aumentó el límite de la Tarjeta de Crédito Kisan a 5 lakh de rupias, desbloqueando mayores líneas de capital de trabajo para los pequeños agricultores y facilitando las compras de insumos en etapas críticas del cultivo. El Plan Pradhan Mantri Dhan-Dhaanya Krishi Yojana canaliza recursos hacia 100 distritos de baja productividad, combinando irrigación, capacitación en agricultura de precisión y herramientas de mitigación de riesgos. Los ajustes del precio mínimo de apoyo para 2024-25 favorecen las oleaginosas como la semilla de niger y el sésamo, fomentando la diversificación hacia cultivos de alto valor. Los subsidios a los insumos, que representan el 73% del presupuesto agrícola, reducen los costos de fertilizantes y energía, creando un ciclo positivo de inversión, productividad y consumo rural.

Creciente Adopción de Tecnología Agrícola y Mecanización

Una asignación de 6.000 crore de rupias para infraestructura de agricultura digital está financiando encuestas de cultivos basadas en inteligencia artificial, mapeo de nutrientes mediante drones y calificación crediticia a través de aplicaciones, ayudando a los agricultores a acceder a préstamos formales en 24 horas. La mecanización nacional se sitúa actualmente en el 47%; Punjab y Haryana superan el 40-45%, mientras que los estados del noreste siguen siendo en gran medida manuales, lo que revela un margen significativo de expansión. Se prevé que el mercado de maquinaria agrícola crezca de 16,73 mil millones de USD en 2024 a 25,15 mil millones de USD en 2029, impulsado por la escasez de mano de obra y mejores flujos de caja. Las herramientas de precisión pueden aumentar los rendimientos en un 30% y reducir el uso de agua y fertilizantes entre un 15% y un 20%, mejorando la rentabilidad y la eficiencia en el uso de recursos.

Creciente Demanda de Agricultura Orgánica y Sostenible

Los consumidores urbanos están impulsando una CAGR proyectada del 25,25% para los productos orgánicos certificados hasta 2027, recompensando a las granjas que adoptan prácticas libres de pesticidas y sistemas de trazabilidad. Los programas de créditos de carbono en ocho estados han emitido los primeros créditos generados en granjas del país, proporcionando una nueva fuente de ingresos para los agricultores regenerativos[3]Fuente: Fundación India de Equidad de Marca, "Desempeño de las Exportaciones Agrícolas," ibef.org. El apoyo político a la agricultura natural se está profundizando, con incentivos presupuestarios para bioinsumos y aplicaciones de nutrientes guiadas por inteligencia artificial que protegen los microbiomas del suelo. Los bancos comunitarios de semillas preservan variedades indígenas resistentes al clima, diversificando los recursos genéticos y reforzando los derechos de los agricultores.

Expansión de la Demanda de Exportaciones mediante Nuevos Acuerdos Comerciales

Las exportaciones agrícolas aumentaron un 6,5% interanual hasta los 37,5 mil millones de USD en el período abril-diciembre de 2024, desafiando la volatilidad mundial. La Política de Comercio Exterior 2024 promueve exportaciones totales de 2 billones de USD para 2030, posicionando los productos agrícolas como un contribuyente insignia mediante documentación digital simplificada y corredores de almacenamiento. Las especias registraron un crecimiento del 51,01% y el café mostró un crecimiento del 40,3% en los envíos de marzo de 2024, apoyados por programas específicos de calidad y marca. La colaboración con Israel en agricultura eficiente en el uso del agua y las exportaciones tácticas de arroz a naciones con inseguridad alimentaria demuestran la agilidad del sector para equilibrar las necesidades internas con las oportunidades globales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de la tenencia de la tierra y deterioro de la fertilidad del suelo | -0.7% | Nacional, con impacto severo en los estados del norte y del este | Largo plazo (≥ 4 años) |

| Vulnerabilidad al cambio climático y a fenómenos meteorológicos extremos | -0.5% | Nacional, con mayor impacto en zonas de secano | Mediano plazo (2-4 años) |

| Infraestructura inadecuada de cadena de frío y almacenamiento | -0.6% | Nacional, con problemas agudos en zonas rurales y remotas | Mediano plazo (2-4 años) |

| Escasez de mano de obra por migración del campo a la ciudad | -0.4% | Nacional, con concentración en estados industriales de alto crecimiento | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Fragmentación de la Tenencia de la Tierra y Deterioro de la Fertilidad del Suelo

Las pequeñas y medianas explotaciones agrícolas cubren ahora el 85% de las propiedades, con un tamaño promedio inferior a 2 hectáreas, lo que dificulta la mecanización y las economías de escala sin modelos de servicios compartidos. Persisten los desequilibrios de fertilidad, con exceso de nitrógeno e insuficientes aportes de fósforo y potasio, lo que debilita la estructura del suelo y aumenta las emisiones de gases de efecto invernadero. El Plan de Tarjetas de Salud del Suelo ha ampliado el muestreo, aunque la adopción a nivel estatal de la aplicación equilibrada de nutrientes sigue siendo desigual. Los Centros de Contratación Personalizada que alquilan tractores y cosechadoras mitigan las limitaciones de la fragmentación, aunque las brechas de cobertura subrayan la necesidad de ampliar las redes de servicios.

Infraestructura Inadecuada de Cadena de Frío y Almacenamiento

India pierde el 40% de los productos frescos anualmente, aproximadamente 40 millones de toneladas valoradas en 13 mil millones de USD, porque solo el 4% de los productos perecederos se mueven a través de cadenas de frío integradas. Los costos operativos de las cámaras frigoríficas superan las normas occidentales debido a las elevadas tarifas energéticas, lo que limita el acceso de los pequeños agricultores. El Gobierno planea invertir 15 mil millones de USD en cinco años, priorizando instalaciones alimentadas por energías renovables y flotas de contenedores refrigerados que podrían reducir las pérdidas hasta en un 35%. Se necesitan aproximadamente 20.000 contenedores refrigerados valorados en 0,53 mil millones de USD para equilibrar la oferta con la producción hortícola, lo que representa una oportunidad considerable para los proveedores de logística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto Básico: Los Cereales y Granos se Aceleran, Mientras que las Frutas y Verduras Muestran Potencial de Crecimiento

Los cereales y granos controlaron el 49,10% del mercado agrícola de India en 2025. Se proyecta que el tamaño de la industria agrícola de India para los cereales avance de manera constante a la CAGR promedio del sector, impulsado por la expansión del riego y la cosecha mecanizada. Las legumbres y oleaginosas siguen siendo vulnerables a las fluctuaciones de rendimiento, lo que ha llevado a una Misión para la Autosuficiencia en Legumbres con el fin de fomentar la autosuficiencia. Se proyecta que los subsidios específicos, las variedades resistentes al clima y los programas integrados de manejo de plagas estabilizarán estos subsegmentos durante el horizonte de pronóstico.

Las frutas y verduras constituyen el segmento de más rápido crecimiento del mercado agrícola de India, con una CAGR proyectada del 7,42% hasta 2031, a medida que las dietas urbanas se diversifican y los pedidos de exportación aumentan. La producción hortícola aumentó a 355,2 millones de toneladas en 2023-24, incluyendo 112,62 millones de toneladas de frutas y 204,96 millones de toneladas de verduras. Se proyecta que los subsidios específicos, las variedades resistentes al clima y los programas integrados de manejo de plagas estabilizarán estos subsegmentos durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las disparidades regionales dan forma al mercado agrícola de India, con la mecanización, la disponibilidad de agua y los vínculos con el mercado variando considerablemente entre estados. Punjab y Haryana registran tasas de mecanización superiores al 40%, lo que impulsa la productividad laboral y sustenta grandes excedentes de granos para el stock regulador nacional. En contraste, los estados del noreste siguen siendo en gran medida manuales, lo que limita la adopción de la agricultura de precisión y restringe el flujo de financiamiento tecnológico agrícola. Gujarat lidera en productividad total de los factores gracias a sólidos servicios de extensión, alta cobertura de microirrigación y clústeres hortícolas orientados a la exportación. Bihar se rezaga a pesar de la atención política, lo que pone de relieve la complejidad de traducir los subsidios en ganancias a nivel de campo.

La especialización en productos básicos diferencia aún más el desempeño de los estados. Andhra Pradesh domina la producción de mango y plátano, Maharashtra ancla las exportaciones de mango Alphonso de primera calidad, Gujarat sobresale en mangos Kesar y Karnataka lidera los envíos de granada. El cultivo de algodón se concentra en Gujarat, Maharashtra y Telangana, que en conjunto representan aproximadamente el 65% del suministro nacional; los choques climáticos en estos estados ejercen una influencia desproporcionada en los costos de insumos textiles. La creación por parte del Gobierno de una Junta del Makhana en Bihar y la puesta en marcha de una nueva planta de urea en Assam ilustran la política industrial específica por región que apunta a las ventajas comparativas y aborda las escaseces de insumos.

La variabilidad climática añade otra capa espacial: el Departamento Meteorológico de India proyecta un monzón 2025 por encima de lo normal con el 105% del promedio del período largo, lo que debería impulsar la siembra de kharif en las zonas de secano. Sin embargo, las lluvias fuera de temporada dañaron los cultivos rabi en Maharashtra, lo que generó demandas de compensación de 50.000 rupias por hectárea y pone de relieve la necesidad de seguros paramétricos. Los avisos meteorológicos digitales, la distribución de semillas resistentes a la sequía y los centros de almacenamiento descentralizados están emergiendo como herramientas esenciales para suavizar la volatilidad regional y reducir las brechas de rendimiento dentro del mercado agrícola de India.

Desarrollos Recientes de la Industria

- Junio de 2025: India redujo los aranceles de importación sobre el aceite crudo de soja, girasol y palma al 10%, bajando la tasa efectiva del 27,5% al 16,5% para frenar la inflación del aceite comestible y mejorar la utilización de las refinerías nacionales.

- Junio de 2025: El Ministro de Agricultura de la Unión, Shri Shivraj Singh Chouhan, propuso paneles solares montados en campo bajo el plan PM-KUSUM para transformar a los agricultores en proveedores de energía renovable.

- Mayo de 2025: El Departamento Meteorológico de India pronosticó una probabilidad del 59% de un monzón del suroeste por encima de lo normal, con inicio el 27 de mayo al 105% del promedio del período largo.

- Mayo de 2025: La producción nacional de cereales alimentarios alcanzó los 354 millones de toneladas en 2024-25, un 6,6% más que en 2023-24, respaldada por revisiones del precio mínimo de apoyo y la expansión del riego.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado agrícola indio como el valor agregado en puerta de finca (dólares estadounidenses constantes de 2024) de todos los cultivos y el ganado producidos internamente, incluidos cereales, legumbres, oleaginosas, productos hortícolas, cultivos de plantación, productos lácteos, avicultura y pesca. Este valor refleja las cantidades cosechadas en India multiplicadas por los precios representativos en puerta de finca durante el año base.

Exclusiones del alcance: El procesamiento posterior a la finca, la fabricación de insumos agropecuarios y los servicios financieros rurales quedan fuera de la presente valoración.

Descripción general de la segmentación

- Por Tipo de Producto Básico

- Cereales y Granos

- Análisis de Producción

- Análisis de Consumo

- Análisis de Exportaciones

- Análisis de Importaciones

- Análisis de Tendencias de Precios

- Legumbres y Oleaginosas

- Análisis de Producción

- Análisis de Consumo

- Análisis de Exportaciones

- Análisis de Importaciones

- Análisis de Tendencias de Precios

- Frutas y Verduras

- Análisis de Producción

- Análisis de Consumo

- Análisis de Exportaciones

- Análisis de Importaciones

- Análisis de Tendencias de Precios

- Cultivos Industriales

- Análisis de Producción

- Análisis de Consumo

- Análisis de Exportaciones

- Análisis de Importaciones

- Análisis de Tendencias de Precios

- Cereales y Granos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con economistas agrícolas, funcionarios de extensión estatales, líderes de organizaciones de productores agrícolas y compradores de materias primas en diez cinturones productores. Estas conversaciones aclararon los precios promedio realizados en finca, los tiempos de operación del riego, la dinámica del ganado y el probable impacto de las nuevas notificaciones de subsidios, lo que nos permitió consolidar los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Primero revisamos fuentes de alta credibilidad y acceso público, como la Directorate of Economics & Statistics, el Ministry of Agriculture & Farmers Welfare, los datos de envíos de APEDA, FAOSTAT, las series de precios del Reserve Bank of India y los paneles de control agrícolas estatales. Los archivos de empresas, los principales periódicos y las sentencias judiciales sobre la política de Minimum Support Price aportaron profundidad contextual. Las bases de datos por suscripción a las que acceden los analistas de Mordor, incluidas D&B Hoovers, Dow Jones Factiva y Volza, ayudaron a verificar las líneas de ingresos corporativos y los volúmenes de exportación. Esta combinación de material abierto y de pago ancló las estimaciones iniciales y nos alertó sobre las brechas de datos que aún requerían información de campo. Las fuentes mencionadas son ilustrativas; numerosos documentos adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo que multiplicó las estadísticas de producción oficiales por los precios ponderados en puerta de finca para cuarenta materias primas clave, y luego reconciliamos los resultados con agregaciones de proveedores de abajo hacia arriba muestreadas y verificaciones de canales. Variables como el área sembrada, las tendencias de rendimiento, la población ganadera, la participación del área irrigada, la realización de exportaciones y las revisiones del Minimum Support Price alimentan nuestro modelo. Una regresión multivariada vinculó estos impulsores al valor histórico, tras lo cual el suavizado ARIMA proyectó cada impulsor hasta 2030 antes de las pruebas de escenarios por parte de expertos en el dominio. Donde surgieron brechas a nivel de distrito, la interpolación utilizó promedios móviles de tres años para mantener los totales conservadores pero representativos.

Ciclo de validación de datos y actualización

Los resultados se someten a una verificación de dos niveles. Los analistas comparan los totales del modelo con los totales de comercio independientes y las cuentas nacionales, señalando las variaciones superiores al tres por ciento. Los revisores senior aprueban o devuelven el archivo para su recalibración. Nuestros paneles de control agrícolas se actualizan anualmente, con ajustes intermedios cuando las perturbaciones de política o los fenómenos meteorológicos extremos afectan materialmente la oferta o los precios.

Por qué la línea de base agrícola de India de Mordor genera confianza

Las estimaciones publicadas suelen divergir porque las empresas abordan diferentes alcances, conceptos de precios y frecuencias de actualización.

Al aislar el valor puro en puerta de finca y actualizar los impulsores anualmente, mantenemos el ruido bajo y la comparabilidad alta.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 452 B (2025) | ���ϲ����� | - |

| USD 612 B (2024) | Global Consultancy A | Agrega procesamiento intermedio y utiliza el deflactor nominal del PIB, inflando la línea de base |

| USD 1.20 T (2024) | Industry Association B | Contabiliza la producción a precio minorista más insumos agropecuarios y servicios rurales, sobreestimando el valor |

La comparación muestra que, una vez eliminadas las diferencias en las inclusiones y las bases de precios, el modelo disciplinado de Mordor ofrece un punto de partida equilibrado y transparente que los ejecutivos pueden rastrear y actualizar con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado agrícola de India para 2031?

Se espera que el mercado agrícola de India alcance los 578,89 mil millones de USD en 2031, creciendo a una CAGR del 4,21%.

¿Qué segmento de productos básicos domina actualmente el mercado agrícola de India?

Los cereales y granos dominan con una participación del 49,10% en 2025 debido a la sólida adquisición pública y la fuerte demanda interna.

¿Por qué las frutas y verduras son el segmento de más rápido crecimiento?

Se prevé que los cambios en la dieta urbana, las oportunidades de exportación y el apoyo gubernamental a la horticultura impulsen una CAGR del 7,42% para las frutas y verduras entre 2026 y 2031.

¿Cuáles son los principales factores que restringen el crecimiento en el mercado agrícola de India?

La fragmentación de la tenencia de la tierra, el deterioro de la fertilidad del suelo, la infraestructura inadecuada de cadena de frío y los choques climáticos pesan colectivamente sobre el crecimiento a largo plazo.

¿Cómo apoya el gobierno el acceso de los pequeños agricultores al financiamiento?

El límite de la Tarjeta de Crédito Kisan se elevó a 5 lakh de rupias en el presupuesto 2025-26, mientras que los identificadores digitales de agricultores agilizan el desembolso de préstamos y la entrega de subsidios.

Última actualización de la página el: