Tamaño y �ʲ����پ������貹����ó�� del Mercado de Naranja en África

Análisis del Mercado de Naranja en África por ���ϲ�����

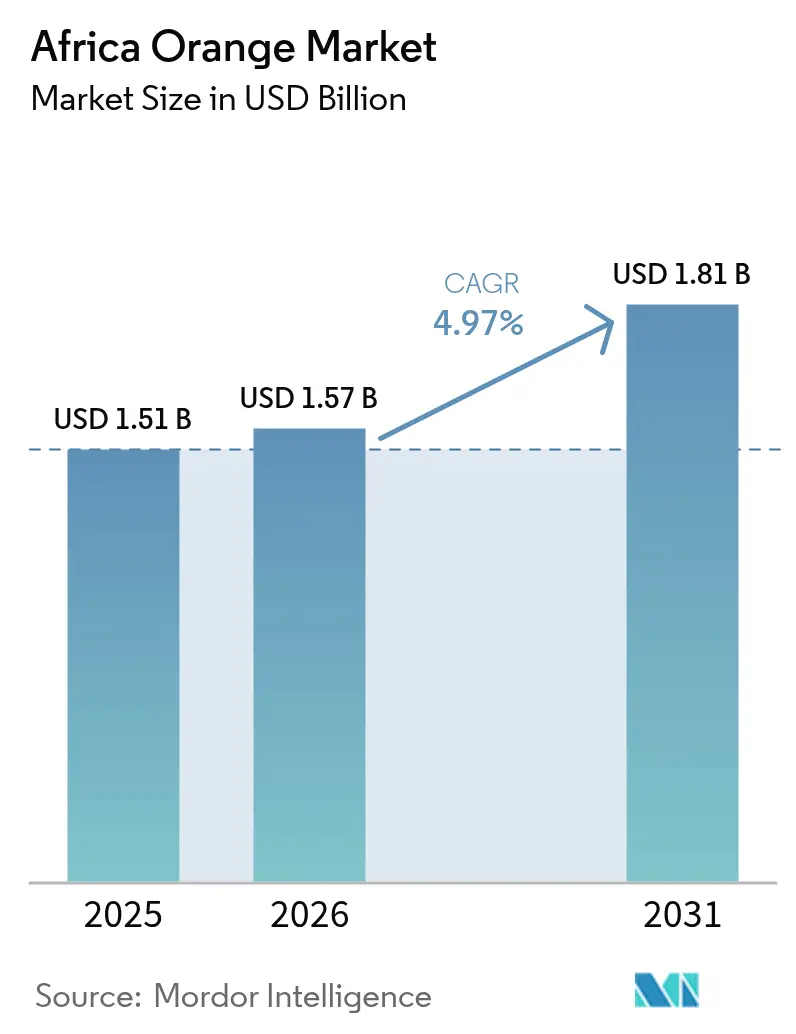

El tamaño del mercado de naranja en África fue valorado en USD 1.510 millones en 2025 y se estima que crecerá desde USD 1.570 millones en 2026 hasta alcanzar USD 1.810 millones en 2031, a una CAGR del 4,97% durante el período de pronóstico (2026-2031). El aumento de los precios mundiales del jugo de naranja, las mejoras en los sistemas de riego en Egipto y Marruecos, y la expansión de la penetración de supermercados en los centros urbanos están respaldando el avance sostenido del mercado de naranja en África. Las variedades Valencia dominan tanto los canales de procesamiento de jugo como los de exportación de fruta fresca, aunque las naranjas sanguinas están ganando espacio en los estantes premium a medida que los minoristas diferencian sus surtidos. Los incentivos gubernamentales para la irrigación inteligente frente al clima y las inversiones en procesamiento están mejorando la estabilidad del rendimiento y la captura de valor, mientras que las barreras fitosanitarias y los cortes de energía siguen siendo desafíos operativos prominentes.

Conclusiones Clave del Informe

- Por geografía, Egipto lideró con el 43,5% de la participación del mercado de naranja en África en 2025, y Marruecos es el país de más rápido crecimiento con una CAGR del 6,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Naranja en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del riego inteligente frente al clima | +0.8% | Egipto y Marruecos | Mediano plazo (2-4 años) |

| Precios récord mundiales del jugo de naranja que elevan los márgenes en la puerta de la granja | +1.2% | ���ܻ�á�ڰ�������, Egipto y Marruecos | Corto plazo (≤ 2 años) |

| Nuevo protocolo de tratamiento en frío entre China y África | +0.5% | Marruecos y ���ܻ�á�ڰ������� | Mediano plazo (2-4 años) |

| Surgimiento de bolsas de materias primas panafricanas | +0.3% | Kenia, Etiopía y Nigeria | Largo plazo (≥ 4 años) |

| Adopción de cultivares Valencia Late de alto rendimiento | +0.6% | ���ܻ�á�ڰ������� y Marruecos | Mediano plazo (2-4 años) |

| Microrredes solares en la granja que reducen las pérdidas poscosecha | +0.4% | Etiopía, Kenia, zonas rurales de ���ܻ�á�ڰ������� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión del Riego Inteligente frente al Clima

Egipto y Marruecos están equipando miles de hectáreas con sistemas de riego por goteo subsidiados que incrementan los rendimientos por hectárea hasta en un 20%, reducen el estrés hídrico y favorecen el calibrado de exportación. La cosecha de naranja de Marruecos en 2024/25 aumentó un 17% interanual hasta 960.000 toneladas métricas a medida que se amplió la adopción del riego por goteo[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Marruecos: Informe Anual de Cítricos," fas.usda.gov. En la zona de recuperación de Noubaria en Egipto, Magrabi Agriculture gestiona 3.360 hectáreas de granjas citrícolas integradas, utilizando sistemas centralizados de riego por goteo y propagación por cultivo de tejidos para garantizar la calidad de exportación. En Marruecos, el gobierno ofrece incentivos de agregación por hectárea que oscilan entre USD 75 para grandes productores convencionales y USD 300 para pequeñas granjas orgánicas, promoviendo la adopción tecnológica entre los pequeños agricultores.

Precios Récord Mundiales del Jugo de Naranja que Elevan los Márgenes en la Puerta de la Granja

Los futuros de jugo de naranja superaron los USD 4.200 por tonelada en 2024, manteniendo los precios de febrero de 2026 significativamente por encima del promedio de cinco años e incrementando los retornos en la puerta de la granja africana entre un 15% y un 20%. Los déficits de producción en Brasil y Florida, causados por el enverdecimiento de los cítricos y los daños por huracanes, restringieron el suministro mundial de concentrado e impactaron directamente las señales de precios para los productores africanos. Los exportadores egipcios, incluido Wadi El Nour, señalaron que la sobreproducción durante la temporada 2023/24 había reducido los precios. La temporada 2024/25 experimentó una mejora en la rentabilidad a medida que las reducciones de subsidios gubernamentales eliminaron gradualmente a los operadores menos eficientes, mientras que la demanda de Rusia, Arabia Saudita y Brasil se fortaleció.

Nuevo Protocolo de Tratamiento en Frío entre China y África

Marruecos, Egipto y ���ܻ�á�ڰ������� acceden ahora a los puertos chinos bajo normas armonizadas de tratamiento en frío que reducen el riesgo de rechazo, apoyando la diversificación fuera de la Unión Europea. La Facilidad de Normas y Desarrollo del Comercio estableció procedimientos operativos estándar a nivel del COMESA para las inspecciones fitosanitarias de cítricos en 2024, estandarizando los protocolos entre los estados miembros y minimizando los retrasos en las fronteras. Esta alineación regulatoria es especialmente beneficiosa para Marruecos, que enfrenta competencia en la temporada temprana de mandarinas chilenas y depende de la fiabilidad y la trazabilidad para lograr precios premium en los centros de distribución de Shanghái y Guangzhou.

Surgimiento de Bolsas de Materias Primas Panafricanas

Plataformas como AFEX y la Bolsa de Materias Primas de Etiopía están probando contratos a plazo de cítricos para proporcionar un descubrimiento de precios transparente a los pequeños agricultores no integrados en las cadenas de suministro de supermercados. Estas plataformas son especialmente significativas para los pequeños agricultores excluidos de los sistemas de adquisición de supermercados, que cada vez más requieren un suministro constante durante todo el año, certificaciones estrictas de seguridad alimentaria y distribución centralizada. Según el informe de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) sobre las cadenas de suministro de supermercados en el África subsahariana, los principales minoristas sudafricanos como Shoprite y Pick 'n Pay obtienen más del 90% de sus productos frescos de productores comerciales. Como resultado, los pequeños agricultores suelen depender de intermediarios o mercados mayoristas locales a menos que puedan agregar su producción y obtener las certificaciones necesarias.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Propagación del enverdecimiento de los cítricos más allá de Limpopo | -0.9% | ���ܻ�á�ڰ������� | Mediano plazo (2-4 años) |

| Traslado del precio de los fertilizantes a los márgenes del productor | -0.6% | Egipto, Marruecos y ���ܻ�á�ڰ������� | Corto plazo (≤ 2 años) |

| Barrera fitosanitaria de la mancha negra de los cítricos de la Unión Europea | -0.5% | ���ܻ�á�ڰ������� | Corto plazo (≤ 2 años) |

| Volatilidad del suministro eléctrico en la cadena de frío | -0.4% | ���ܻ�á�ڰ������� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Propagación del Enverdecimiento de los Cítricos más allá de Limpopo

El Huanglongbing, también conocido como enverdecimiento de los cítricos, se ha extendido desde la provincia de Limpopo en ���ܻ�á�ڰ������� hasta los huertos de Mpumalanga, poniendo en riesgo el estatus del país como el mayor exportador de cítricos de África. El Departamento de Agricultura, Reforma Agraria y Desarrollo Rural de ���ܻ�á�ڰ������� informó la detección de árboles infectados en múltiples sitios en Mpumalanga en 2024, lo que llevó a la implementación de protocolos de eliminación obligatoria y al establecimiento de zonas de cuarentena[2]Fuente: Gobierno de ���ܻ�á�ڰ�������, "La investigación formula recomendaciones para mejorar la competencia en el mercado de productos frescos," sanews.gov.za. Según la Asociación de Productores de Cítricos, una propagación descontrolada podría reducir los volúmenes de exportación entre un 15% y un 20% durante la próxima década, amenazando el objetivo Visión 260 de la industria de alcanzar 260 millones de cajas para 2030.

Traslado del Precio de los Fertilizantes a los Márgenes del Productor

Los valores de urea y NPK se mantienen entre un 20% y un 25% por encima de los niveles de 2023. Las herramientas de agricultura de precisión y los análisis de suelo están mitigando parte del aumento de costos, pero los efectos de compresión de márgenes persisten. El mercado de fertilizantes de Marruecos, que depende en gran medida de las importaciones, ha experimentado volatilidad de precios impulsada por las fluctuaciones mundiales del precio del gas natural y las interrupciones geopolíticas del suministro. En enero de 2025, la Investigación del Mercado de Productos Frescos de la Comisión de Competencia de ���ܻ�á�ڰ������� destacó los altos costos de fertilizantes y semillas como barreras estructurales para los agricultores a pequeña escala e históricamente desfavorecidos, restringiendo su acceso a los mercados minoristas formales y de exportación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Egipto concentró el 43,5% de la participación del mercado de naranja en África en 2025, con una producción de aproximadamente 3,7 millones de toneladas métricas y exportaciones superiores a 1,8 millones de toneladas métricas. El estrés por alternancia de cosecha y olas de calor redujo los rendimientos de 2024/25 entre un 10% y un 15%; sin embargo, las mejoras en el riego por goteo y un complejo de procesamiento de USD 300 millones en la Ciudad de Sadat absorberán mayor flujo de Valencia, suavizando las oscilaciones de precios de exportación. Los incentivos a la exportación se están reduciendo gradualmente, priorizando la calidad sobre el volumen, un enfoque que se alinea con las expectativas del mercado premium y sostiene el papel ancla de Egipto en el mercado de naranja en África[3]Fuente: Elsewedy Industrial Development, "El complejo de industrias agroalimentarias más grande de Oriente Medio," elsewedyelectric.com.

Marruecos es la geografía de más rápido crecimiento con una CAGR del 6,8% hasta 2031, impulsada por la expansión del riego en Souss-Massa, subsidios a la exportación de MAD 1.000 (USD 100) por tonelada métrica, y el cultivo de Valencia Late orientado a la temporada de hombro europea. La producción alcanzó 960.000 toneladas métricas en 2024/25, un 17% más interanual, aunque la escasez de agua sigue siendo una amenaza estructural. Las granjas solares, la desalinización y los proyectos de aguas residuales están amortiguando los efectos de la sequía y garantizando que el suministro del mercado de naranja en África proveniente de Marruecos mantenga estándares de calidad incluso en años secos.

���ܻ�á�ڰ������� enfrenta desafíos de infraestructura, pero sigue siendo un importante exportador mundial de cítricos. La expansión del servicio de Hapag-Lloyd en Ciudad del Cabo tiene como objetivo reducir los tiempos de atraque, mientras que los acuerdos bilaterales con Vietnam y China ayudan a mitigar los riesgos de destino. El propuesto abastecimiento de hidrógeno en Port Elizabeth tiene el potencial de reducir las emisiones de los contenedores refrigerados, apoyando a los exportadores en el cumplimiento de los próximos Mecanismos de Ajuste en Frontera por Carbono de la Unión Europea.

Panorama Competitivo

Tres exportadores consolidados, Capespan Group, Sundays River Citrus Company y Elwadi Export Company, controlan la mayor parte del tráfico de contenedores hacia Europa, Oriente Medio y Asia, otorgando al mercado de naranja en África un perfil de concentración moderada. Sundays River Citrus Company, que representa a 120 productores, envió 8,5 millones de cajas en 2025, de las cuales el 70% se destinó al mercado exterior. El abastecimiento multicontiente de Capespan suaviza las brechas de suministro a los minoristas, y sus herramientas de apoyo a la agricultura de precisión ayudan a los productores a gestionar las restricciones de fertilizantes y agua. Elwadi se especializa en cargas de Valencia de alto contenido de sólidos solubles para canales de jugo y fruta fresca en el Golfo.

El complejo de concentrado de USD 300 millones de Elsewedy y MAFI marca un giro hacia la captura de valor a través del procesamiento. Plataformas digitales como AWASAM están agregando productores de Kenia y Tanzania, proporcionando acceso a compradores europeos y reduciendo los márgenes de intermediación. Las certificaciones de Análisis de Peligros y Puntos Críticos de Control se han convertido en requisitos de entrada básicos, obligando a los productores de nivel medio a invertir en trazabilidad y mejoras de la cadena de frío. La industria de naranja en África también está siendo testigo de una creciente adopción de energía solar en los centros de empaque, combinando la reducción de carbono con la seguridad energética y agudizando la diferenciación competitiva.

El comercio intraafricano sigue siendo infrautilizado; la Zona de Libre Comercio Continental Africana podría desbloquear ahorros arancelarios y fomentar la especialización varietal. Las cooperativas más pequeñas de Etiopía y Nigeria están aprovechando proyectos de riego y certificación financiados por donantes para acceder a las cadenas de supermercados regionales, introduciendo nueva competencia en el extremo inferior del mercado de naranja en África.

Desarrollos Recientes de la Industria

- Junio de 2025: La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y la Convención Internacional de Protección Fitosanitaria (CIPF), en colaboración con el Gobierno de ���ܻ�á�ڰ�������, representado por el Departamento de Agricultura, lanzaron la segunda fase del Programa Fitosanitario para África. Esta iniciativa tiene como objetivo prevenir la propagación de plagas y enfermedades vegetales en África mediante el uso de herramientas digitales avanzadas, con un enfoque en los cultivos de cítricos, incluidas las naranjas.

- Mayo de 2025: El gobierno marroquí implementó un plan de subsidios destinado a mejorar las exportaciones de cítricos frescos en respuesta a la creciente competencia de Egipto y otros proveedores. Este plan, aplicable a todas las variedades excepto las mandarinas Nadorcott, establece un marco de apoyo financiero por un período de cinco años, de 2024 a 2028. Ofrece un subsidio de MAD 1.000 (USD 109,59) por tonelada métrica para las exportaciones de cítricos frescos a la Unión Europea, el Reino Unido y los países africanos.

- Marzo de 2025: Marruecos completó su primer envío de cítricos a Japón, lo que representa una expansión significativa hacia los mercados asiáticos. Este desarrollo siguió a extensas negociaciones y se alinea con la estrategia de Marruecos de expandirse más allá de sus mercados de exportación europeos tradicionales.

Alcance del Informe del Mercado de Naranja en África

Las naranjas, con su cáscara de color amarillento a naranja rojizo, son frutas cítricas redondas y jugosas apreciadas en todo el mundo. El Informe del Mercado de Naranja en África está segmentado por Geografía (Egipto, Marruecos y ���ܻ�á�ڰ�������). El informe incluye Análisis de Producción (Volumen), Análisis de Consumo (Valor y Volumen), Análisis de Importaciones (Valor y Volumen), Análisis de Exportaciones (Valor y Volumen), Análisis y Pronóstico de Tendencias de Precios al por Mayor, Lista de Actores Clave y más. Los Pronósticos del Mercado se presentan en términos de Valor (USD) y Volumen (Toneladas Métricas).

| Egipto | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | |

| Principales Mercados Proveedores | |||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | ||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Marruecos | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| ���ܻ�á�ڰ������� | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

| Por Geografía | Egipto | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | ||

| Principales Mercados Proveedores | ||||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Marco Regulatorio | ||||

| Logística e Infraestructura | ||||

| Análisis de Estacionalidad | ||||

| Marruecos | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Marco Regulatorio | ||||

| Logística e Infraestructura | ||||

| Análisis de Estacionalidad | ||||

| ���ܻ�á�ڰ������� | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Marco Regulatorio | ||||

| Logística e Infraestructura | ||||

| Análisis de Estacionalidad | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de naranja en África en 2026?

El mercado de naranja en África alcanzó USD 1.570 millones en 2026 para llegar a USD 1.810 millones en 2031, a una CAGR del 4,97% durante el período de pronóstico (2026-2031).

¿Qué variedad representa la mayor participación en las ventas de naranja en África?

Las naranjas Valencia lideraron con una participación del 37,8% en 2025, sirviendo tanto a los canales de fruta fresca como de jugo.

¿Qué país crece más rápido en la producción de naranja en África?

Marruecos avanza a una CAGR del 6,8% hasta 2031, respaldado por el riego y los subsidios.

¿Cómo están influyendo los supermercados en la distribución de naranja en África?

Los canales de comercio moderno están ganando participación a una CAGR del 6,8% a medida que los consumidores urbanos prefieren fruta certificada y envasada.

¿Cuál es una amenaza importante para las exportaciones de naranja de ���ܻ�á�ڰ������� a largo plazo?

La propagación del enverdecimiento de los cítricos desde Limpopo hasta Mpumalanga pone en peligro la estabilidad del rendimiento y podría reducir las exportaciones hasta en un 20% durante la próxima década.

Última actualización de la página el: