Tamaño y �ʲ����پ������貹����ó�� del Mercado de Acceso Inalámbrico Fijo en África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

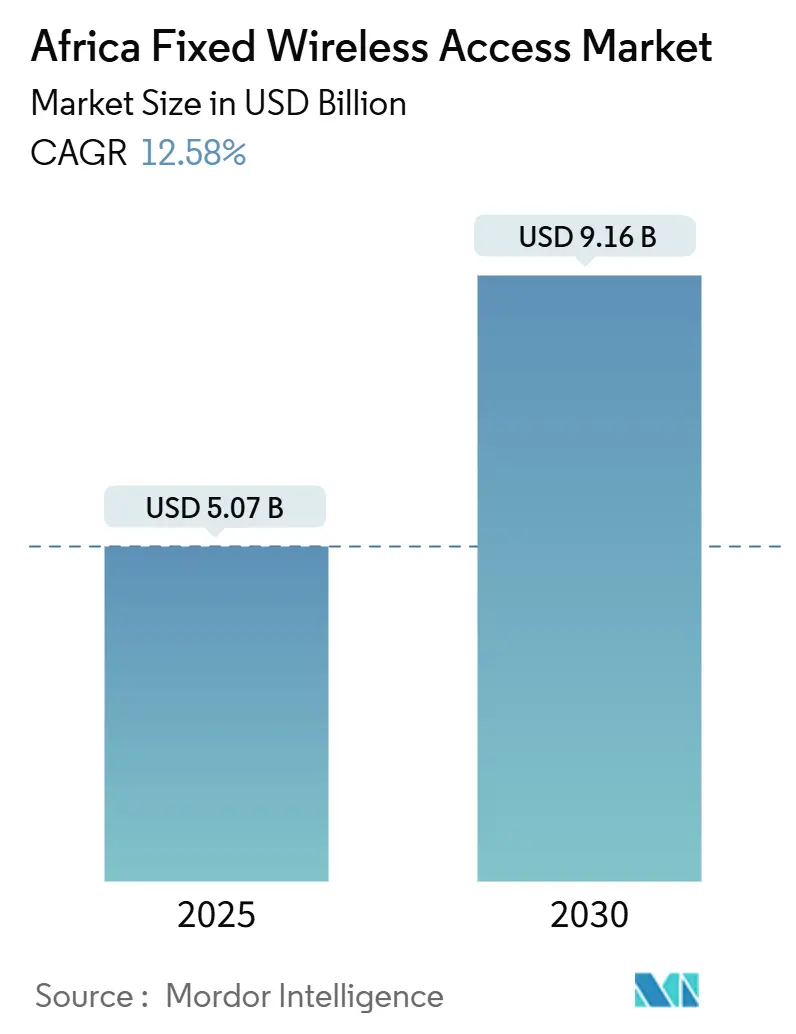

| Tamaño del Mercado (2025) | 5.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acceso Inalámbrico Fijo en África por ���ϲ�����

El tamaño del Mercado de Acceso Inalámbrico Fijo en África se estima en USD 5,07 mil millones en 2025, y se espera que alcance los USD 9,16 mil millones en 2030, a una CAGR del 12,58% durante el período de pronóstico (2025-2030).

La demanda explosiva de banda ancha rentable, la liberalización del espectro en más de 18 países y la rápida caída de precios de los CPE 5G anclan esta expansión. Los gobiernos consideran ahora la banda ancha inalámbrica como el camino más rápido para reducir la brecha digital, lo que impulsa a los operadores a acelerar los despliegues que evitan los elevados costos de la última milla de la fibra. La mayor competencia —especialmente tras la entrada de Starlink— empuja a los operadores establecidos hacia planes de datos ilimitados y acuerdos de mayor compartición de red, mientras que las torres rurales alimentadas por energía solar reducen el opex en más del 35% en zonas sin conexión a la red eléctrica. La creciente demanda empresarial de los sectores minero, de petróleo y gas, y manufacturero amplía aún más la base de ingresos, garantizando un impulso a largo plazo para el mercado de Acceso Inalámbrico Fijo en África.

Conclusiones Clave del Informe

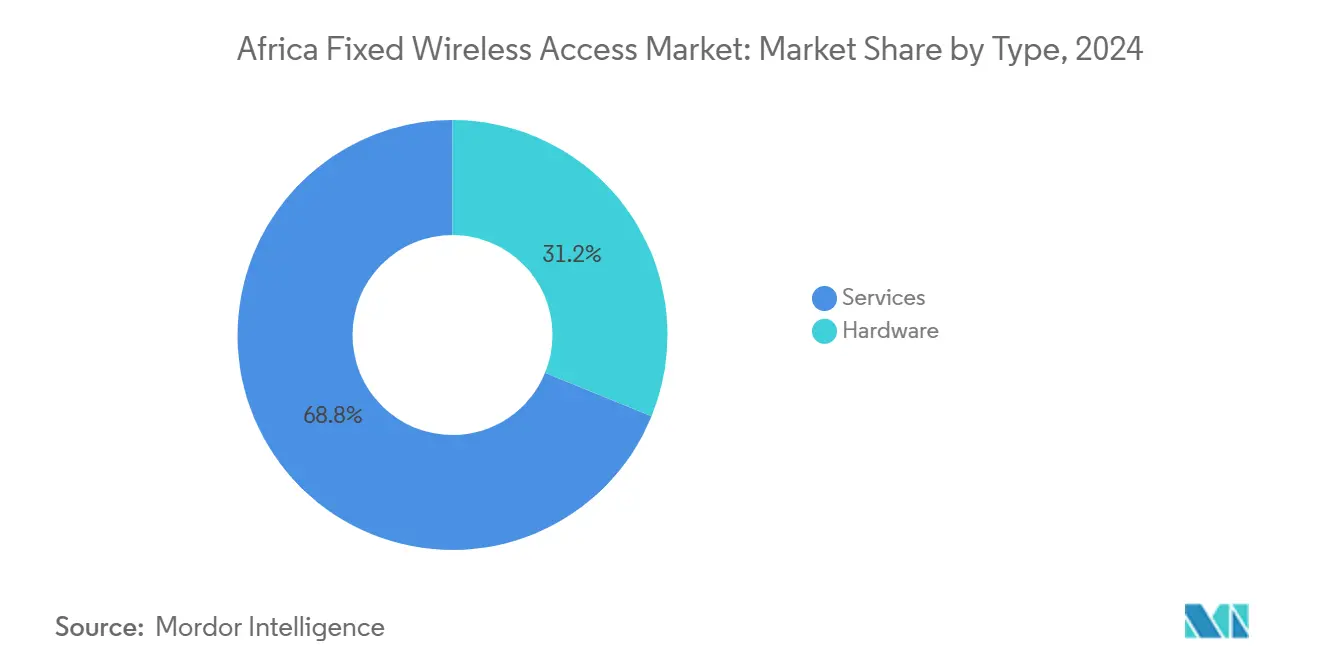

- Por tipo, los servicios captaron el 68,84% de la participación del mercado de Acceso Inalámbrico Fijo en África en 2024; se prevé que el hardware crezca a una CAGR del 14,39% hasta 2030.

- Por aplicación, el segmento residencial representó el 62,68% del tamaño del mercado de Acceso Inalámbrico Fijo en África en 2024, mientras que las aplicaciones industriales avanzan a una CAGR del 21,04% hasta 2030.

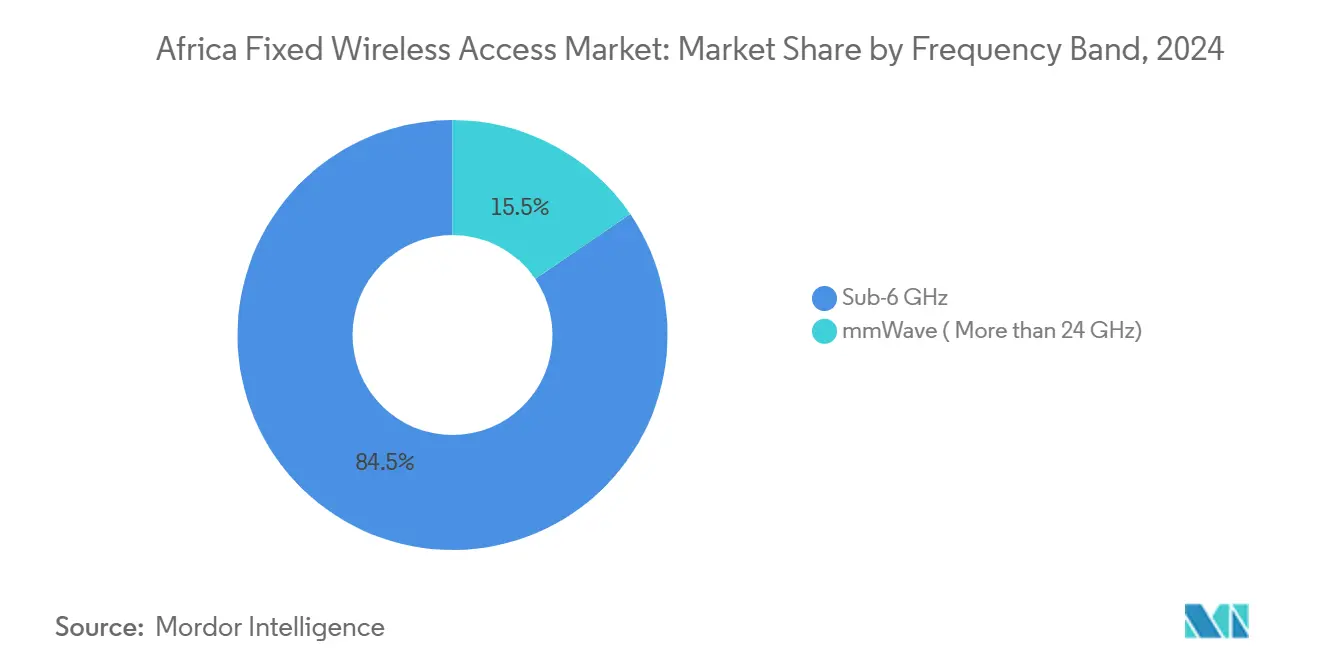

- Por banda de frecuencia, la sub-6 GHz representó el 84,52% de la participación del tamaño del mercado de Acceso Inalámbrico Fijo en África en 2024; se proyecta que las frecuencias de onda milimétrica se expandan a una CAGR del 24,56% hasta 2030.

- Por modo de implementación, el CPE interior representó el 73,05% de la participación en 2024; el CPE exterior es el de mayor crecimiento con una CAGR del 19,80% hasta 2030.

- Por país, ���ܻ�á�ڰ������� lideró con una participación de ingresos del 23,48% en 2024, mientras que Kenia registra la CAGR esperada más alta del 18,43% hasta 2030.

Tendencias e Información del Mercado de Acceso Inalámbrico Fijo en África

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Liberación del espectro de banda media 3,5 GHz | +3.2% | Enfoque continental en ���ܻ�á�ڰ�������, Nigeria, Kenia, Egipto | Mediano plazo (2-4 años) |

| Precios de CPE 5G por debajo de USD 80 | +2.8% | Núcleo de ���ܻ�á�ڰ������� y Nigeria | Corto plazo (≤ 2 años) |

| Sitios rurales alimentados por energía solar | +2.1% | Nigeria rural, ���ܻ�á�ڰ�������, Kenia | Largo plazo (≥ 4 años) |

| Vales de acceso inalámbrico fijo basados en rendimiento | +1.9% | África Oriental y Meridional | Mediano plazo (2-4 años) |

| Cambios de precios impulsados por Starlink | +1.7% | Centros urbanos en 18 mercados | Corto plazo (≤ 2 años) |

| Despliegues de fibra metropolitana de acceso abierto | +1.5% | Kenia, Egipto, Costa de Marfil | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Acelerada Liberalización del Espectro de Banda Media Impulsa la Modernización de Redes

Las asignaciones sistemáticas de 3,5 GHz en más de 18 jurisdicciones ayudan a los operadores a evitar los cuellos de botella de la fibra, reduciendo los costos de conexión de última milla que a menudo superan los USD 1.000 en zonas de baja densidad. [1]Connecting Africa, "Liberalización del Espectro y Crecimiento del Acceso Inalámbrico Fijo," connectingafrica.comLa ronda de licencias 5G multioperador de Egipto por USD 675 millones ilustra el impulso de los responsables de políticas para monetizar el espectro al tiempo que estimulan el acceso a la banda ancha. Los calendarios de tarifas armonizados dentro de la Comunidad de África Oriental aceleran los flujos transfronterizos de equipos, reduciendo aún más la fricción de despliegue para los operadores regionales. A medida que las licencias exigen objetivos de cobertura poblacional, los operadores priorizan los despliegues de acceso inalámbrico fijo que cumplen las obligaciones más rápido que la fibra. Estos incentivos alineados mantienen las liberaciones de espectro como un impulsor principal del mercado de Acceso Inalámbrico Fijo en África.

Los Sitios Rurales con Energía Solar Transforman la Economía del Acceso Inalámbrico Fijo

Las torres híbridas de energía solar y batería reducen el opex en más del 35% frente al diésel, como lo demuestra la asociación de IHS Nigeria con Jaza Energy en 250 sitios rurales. [2]MyBroadband, "Restricciones de Capacidad de Starlink en África," mybroadband.co.zaUn costo nivelado de energía de USD 0,106 por kWh y una penetración de energías renovables del 96,3% registrada en proyectos piloto en Nigeria demuestran la viabilidad comercial. Los menores costos de energía amplían el caso de negocio para atender a aldeas que anteriormente se consideraban no rentables, desbloqueando nuevos hogares potenciales. Los operadores también ganan credibilidad en materia de ESG, facilitando el acceso a instalaciones de financiamiento combinado que financian el crecimiento de la red. A su vez, este paradigma de energías renovables sustenta una sólida adopción rural dentro del mercado de Acceso Inalámbrico Fijo en África.

La Compresión de Precios de CPE Acelera la Adopción por Parte de los Consumidores

Los precios minoristas de los CPE habilitados para 5G cayeron por debajo de USD 80 en ���ܻ�á�ڰ������� y Nigeria durante 2025, eliminando un obstáculo clave de asequibilidad. Los proveedores logran estos niveles mediante economías de escala y nuevos conjuntos de chips, lo que permite a los operadores agrupar dispositivos con planes de datos con un desembolso inicial mínimo. Las unidades exteriores de nivel básico diseñadas para los climas africanos mantienen el rendimiento bajo calor extremo y fluctuaciones de voltaje, garantizando la fiabilidad. A medida que los presupuestos de los hogares en las ciudades de segundo nivel mejoran, los CPE de bajo costo impulsan adiciones de suscriptores más rápidas, reforzando los modelos de ingresos orientados a los servicios. El consiguiente aumento en las activaciones repercute directamente en la trayectoria de crecimiento del mercado de Acceso Inalámbrico Fijo en África.

La Competencia de Starlink Remodela las Estrategias de los Operadores

Los lanzamientos de Starlink en 18 mercados obligaron a los operadores de redes móviles a introducir ofertas de datos ilimitados y a profundizar los pactos de compartición de red para igualar las promesas de calidad de servicio satelital. Sin embargo, las suspensiones esporádicas del servicio en Lagos, Nairobi y Harare exponen brechas de capacidad que los proveedores terrestres explotan rápidamente. Los operadores establecidos aprovechan los retrasos regulatorios que enfrentan los operadores satelitales —como las normas de equivalencia de capital en ���ܻ�á�ڰ�������— para consolidar sus posiciones en el mercado. Los servicios agrupados de entretenimiento, tecnología financiera y nube diferencian aún más las carteras de los operadores. Estos cambios estratégicos intensifican la competencia pero, en general, aumentan la adopción de banda ancha, apoyando la expansión del mercado de Acceso Inalámbrico Fijo en África.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Lentitud en la concesión de licencias de 6 GHz para backhaul de Wi-Fi 6E/7 | -1.8% | Continental | Largo plazo (≥ 4 años) |

| Derechos de importación del 5-35% sobre CPE | -2.3% | África Occidental y Central | Mediano plazo (2-4 años) |

| Cortes de energía y redes eléctricas poco fiables | -1.5% | ���ܻ�á�ڰ�������, Nigeria, Ghana | Corto plazo (≤ 2 años) |

| Normativas fragmentadas sobre derechos de paso | -1.1% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las Barreras Arancelarias de Importación Limitan la Accesibilidad a los Equipos

Los aranceles que promedian el 25% en Kenia y gravámenes similares en otros 26 estados elevan los precios de los dispositivos para el usuario final, frenando la adopción masiva. Los operadores absorben la erosión de márgenes o aumentan las tarifas, ambas opciones obstaculizan el crecimiento de suscriptores. Las clasificaciones de artículos sensibles bajo el arancel común de la Comunidad de África Oriental mantienen muchas referencias de telecomunicaciones en bandas de mayor arancel a pesar del cabildeo de la industria. El mercado de Acceso Inalámbrico Fijo en África se expande, por tanto, más lentamente en las regiones con altos aranceles, lo que subraya la necesidad de regímenes aduaneros armonizados y más bajos.

La Inestabilidad de la Red Eléctrica Eleva la Complejidad Operativa

���ܻ�á�ڰ������� soportó 280 días de cortes de energía recientemente, lo que infló el opex de los sitios entre un 8% y un 12% incluso después de las instalaciones de energía solar. El gasto suplementario de MTN de USD 101,3 millones en generadores y baterías pone de relieve la magnitud de las inversiones en resiliencia. [3]Developing Telecoms, "MTN Invierte en Resiliencia Energética," developingtelecoms.com Las nuevas estructuras tarifarias que favorecen los cargos fijos elevados aumentan los umbrales de equilibrio para los nodos rurales, retrasando la densificación de la red. Aunque las soluciones de energía híbrida reducen los costos a largo plazo, el capex inicial presiona los flujos de caja. La persistente inestabilidad de la red eléctrica modera, por tanto, la tasa de crecimiento a corto plazo del mercado de Acceso Inalámbrico Fijo en África.

Análisis de Segmentos

Por Tipo: Los Servicios Lideran el Impulso de Ingresos

Los servicios representaron el 68,84% de la participación del mercado de Acceso Inalámbrico Fijo en África en 2024, ya que los paquetes de datos mensuales, la conectividad gestionada y las soluciones de valor añadido formaron el motor central de monetización. Los flujos de caja basados en suscripciones mejoran el apalancamiento de los operadores para el financiamiento de capex, permitiendo una expansión de cobertura más rápida. Los ingresos por hardware siguen siendo necesarios para la salud del ecosistema, pero enfrentan presión deflacionaria por la intensificada competencia entre proveedores. A medida que los mayoristas introducen ofertas de marca blanca, los proveedores de servicios de internet más pequeños pueden revender capacidad sin grandes riesgos de inventario, impulsando la demanda total potencial.

Con el modelo de servicios, los operadores realizan ventas cruzadas de dinero móvil y colaboración en la nube, elevando el ingreso promedio por usuario. Las plataformas de distribución, como los 117.000 nuevos agentes de Airtel, amplían el alcance rural, apoyando las conversiones incrementales. Entre 2025 y 2030, se prevé que los ingresos por servicios se comporten a una CAGR del 14,39%, superando al hardware y contribuyendo con la mayor participación al tamaño del mercado de Acceso Inalámbrico Fijo en África durante el período.

Por Aplicación: El Auge Industrial Señala un Giro hacia el Segmento B2B

Los usos residenciales retuvieron el 62,68% de la participación en 2024, reflejando la demanda acumulada de los hogares para streaming y trabajo remoto. Sin embargo, los despliegues industriales registrarán una CAGR del 21,04% hasta 2030 a medida que minas, refinerías y fábricas digitalizan la tecnología operativa. Los camiones de acarreo automatizados, los sensores de seguridad y los sistemas SCADA en tiempo real dependen de enlaces de baja latencia, posicionando el acceso inalámbrico fijo como una alternativa rentable a la fibra privada. Se proyecta que el tamaño del mercado de Acceso Inalámbrico Fijo en África para clientes industriales dé un salto pronunciado a medida que se materialicen los contratos de múltiples sitios.

Los operadores ahora agrupan computación en el borde, ciberseguridad y Wi-Fi gestionado con conectividad, generando márgenes más altos que los datos de consumo. MTN aprovecha su cartera empresarial para ofrecer ventas adicionales de enlaces dedicados que garantizan acuerdos de nivel de servicio. A su vez, estas aplicaciones especializadas diversifican los ingresos y protegen a los operadores de las guerras de precios en el segmento de consumo, consolidando los casos de uso industrial como un pilar de crecimiento crítico.

Por Banda de Frecuencia: La Onda Milimétrica Gana Terreno

La sub-6 GHz mantuvo el 84,52% de la participación en 2024 gracias a su capacidad de propagación en asentamientos extensos. Sin embargo, los enlaces de onda milimétrica por encima de 24 GHz, aunque inicialmente de nicho, están proyectados para registrar una CAGR del 24,56%, especialmente para campus corporativos de múltiples gigabits. Los bancos de pruebas de ZTE que registran un rendimiento de 30 Gbps validan la viabilidad una vez que se mitigan los desafíos de línea de visión directa. Los reguladores de Kenia, Egipto y Costa de Marfil están elaborando marcos de onda milimétrica que equilibran la promesa de alta capacidad con una interferencia manejable.

A medida que la fibra metropolitana se densifica, los operadores despliegan backhaul de onda milimétrica de corto alcance para evitar costosas zanjas. Las empresas pagan primas por picos de ancho de banda inalcanzables en sub-6 GHz, elevando los precios de venta promedio. En consecuencia, el mercado de Acceso Inalámbrico Fijo en África reflejará una estrategia de doble banda: cobertura de área amplia mediante sub-6 GHz y superposiciones de capacidad mediante onda milimétrica.

Por Modo de Implementación: El CPE Exterior Amplía el Alcance Rural

El CPE interior dominó el 73,05% de los envíos de 2024 debido a los sencillos kits de autoinstalación adecuados para apartamentos urbanos. No obstante, las unidades exteriores —proyectadas a una CAGR del 19,80%— resuelven los obstáculos de línea de visión directa en aldeas periféricas. Las antenas integradas con energía solar y los recintos resistentes a la intemperie soportan climas adversos, garantizando el tiempo de actividad. Los operadores utilizan equipos exteriores para cumplir con las obligaciones de servicio universal, aprovechando los programas de vales subsidiados por bancos de desarrollo.

Avances como las puertas de enlace listas para Wi-Fi 7 de Nokia mejoran la experiencia del usuario, llevando el uso mensual de los hogares más allá de 250 GB. A medida que los costos disminuyen, algunos operadores harán la transición de los clientes interiores heredados a variantes exteriores para mejorar las velocidades, aumentando así la fidelización y reduciendo la tasa de abandono en el mercado de Acceso Inalámbrico Fijo en África.

Análisis Geográfico

���ܻ�á�ڰ������� retuvo el 23,48% de la participación en 2024 gracias a su infraestructura madura y regulación favorable. Los grandes operadores destinan presupuestos considerables —MTN invirtió USD 101,3 millones en mejoras de resiliencia— para contrarrestar los cortes de energía y mantener la calidad del servicio. Sin embargo, el aumento de los cargos fijos de electricidad y los requisitos de participación accionaria para los actores extranjeros disuaden a los nuevos participantes, manteniendo la presión competitiva en un nivel moderado.

Kenia, con una CAGR prevista del 18,43%, se beneficia de los agresivos despliegues de Safaricom y de la fibra metropolitana de acceso abierto que reduce los costos de backhaul. Los derechos de importación que promedian el 25% aún pesan sobre la asequibilidad de los dispositivos, pero las reglas de licencias claras reducen la incertidumbre del mercado. Los programas de vales respaldados por el Banco Mundial estimulan aún más la demanda rural, convirtiendo a Kenia en el punto brillante dentro del mercado de Acceso Inalámbrico Fijo en África.

Nigeria, Egipto, Ghana, Tanzania, Marruecos y Argelia muestran un impulso variado determinado por el riesgo cambiario, las tarifas de espectro y los precios de la energía. La depreciación del naira nigeriano comprime los márgenes incluso cuando Airtel añade 2.800 sitios. La subasta de espectro de Egipto por USD 675 millones incorpora a los cuatro operadores al 5G, impulsando paquetes competitivos que aceleran la adopción en los hogares. Las iniciativas colaborativas de fibra y 5G de Marruecos compensan la intensidad de capital, mientras que el modelo de infraestructura compartida de Ghana reduce la duplicación. En conjunto, estos mercados sustentan la próxima ola de incorporaciones al tamaño del mercado de Acceso Inalámbrico Fijo en África.

Panorama Competitivo

El mercado de Acceso Inalámbrico Fijo en África presenta una concentración moderada, con los operadores de redes móviles establecidos aprovechando sus carteras de espectro y torres frente a los especialistas de nicho en acceso inalámbrico fijo. MTN, Vodacom y Airtel combinados cubren la mayoría de los centros urbanos, utilizando la compartición de red para reducir costos y acelerar los despliegues 5G. Starlink introduce competencia satelital, pero los retrasos regulatorios y las limitaciones de capacidad restringen su huella urbana, dando a los proveedores terrestres una ventaja a corto plazo.

Los proveedores de equipos determinan la diferenciación de rendimiento. La puerta de enlace FastMile con Wi-Fi 7 de Nokia y los ensayos de onda milimétrica de ZTE ofrecen mayores rendimientos que atraen a los suscriptores premium. Huawei y Samsung se centran en conjuntos de chips integrados de bajo consumo energético adecuados para torres fuera de la red eléctrica. Los ensambladores locales pueden obtener incentivos de política para reducir las cargas de derechos de importación, alterando la cadena de valor del hardware. En conjunto, el capex estratégico, la innovación tecnológica y la gestión de políticas dictan el posicionamiento dentro del mercado de Acceso Inalámbrico Fijo en África.

Líderes de la Industria de Acceso Inalámbrico Fijo en África

MTN Group

Vodacom Group

Telkom South Africa

Rain Networks

Airtel Africa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: MTN Nigeria publicó su informe anual de 2024, detallando las prioridades de expansión del acceso inalámbrico fijo en África Occidental.

- Marzo de 2025: Daystar Power, RMI y USTDA financiaron proyectos piloto de energía solar híbrida para 20 empresas dependientes de telecomunicaciones, ahorrando a los clientes un 26% en costos de energía.

- Febrero de 2025: Vodafone Group registró un crecimiento orgánico del 11,6% en los ingresos por servicios en África en el tercer trimestre del ejercicio fiscal 2025, citando el impulso de la conectividad fija.

- Enero de 2025: MTN Group reportó un crecimiento del tráfico de datos del 30,4% y un aumento del 17,9% en los ingresos por datos en el primer trimestre de 2025, alcanzando 161,7 millones de clientes de datos activos.

Alcance del Informe del Mercado de Acceso Inalámbrico Fijo en África

| Hardware | Equipo de Instalación en el Cliente (CPE) |

| Unidades de Acceso (Celdas Femto y Pico) | |

| Servicios |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| Onda Milimétrica (por encima de 24 GHz) |

| CPE Interior |

| CPE Exterior |

| Argelia |

| Kenia |

| Marruecos |

| ���ܻ�á�ڰ������� |

| Nigeria |

| Ghana |

| Egipto |

| Tanzania |

| Resto de África (Túnez, Uganda, Zambia, Senegal y Otros) |

| Por Tipo | Hardware | Equipo de Instalación en el Cliente (CPE) |

| Unidades de Acceso (Celdas Femto y Pico) | ||

| Servicios | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Banda de Frecuencia | Sub-6 GHz | |

| Onda Milimétrica (por encima de 24 GHz) | ||

| Por Modo de Implementación | CPE Interior | |

| CPE Exterior | ||

| Por País | Argelia | |

| Kenia | ||

| Marruecos | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Ghana | ||

| Egipto | ||

| Tanzania | ||

| Resto de África (Túnez, Uganda, Zambia, Senegal y Otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Acceso Inalámbrico Fijo en África en 2025?

El tamaño del mercado de Acceso Inalámbrico Fijo en África asciende a USD 5,07 mil millones en 2025.

¿Cuál es la CAGR prevista del segmento de acceso inalámbrico fijo en África?

Se proyecta que el mercado crezca a una CAGR del 12,58% entre 2025 y 2030.

¿Qué país lidera en participación de ingresos?

���ܻ�á�ڰ������� lidera con una participación del 23,48% a partir de 2024.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que las aplicaciones industriales se expandan a una CAGR del 21,04% hasta 2030.

¿Por qué están aumentando los envíos de CPE exterior?

Los operadores utilizan unidades exteriores resistentes a la intemperie para extender la cobertura a zonas rurales y semiurbanas donde el CPE interior no puede garantizar la calidad de la señal.

¿Qué está impulsando la asequibilidad de los CPE?

Los precios minoristas de los CPE habilitados para 5G han caído por debajo de USD 80 en los mercados clave, impulsados por las economías de escala y una mayor competencia entre proveedores.

Última actualización de la página el: