Tamaño y �ʲ����پ������貹����ó�� del Mercado de Manufactura Aditiva en Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

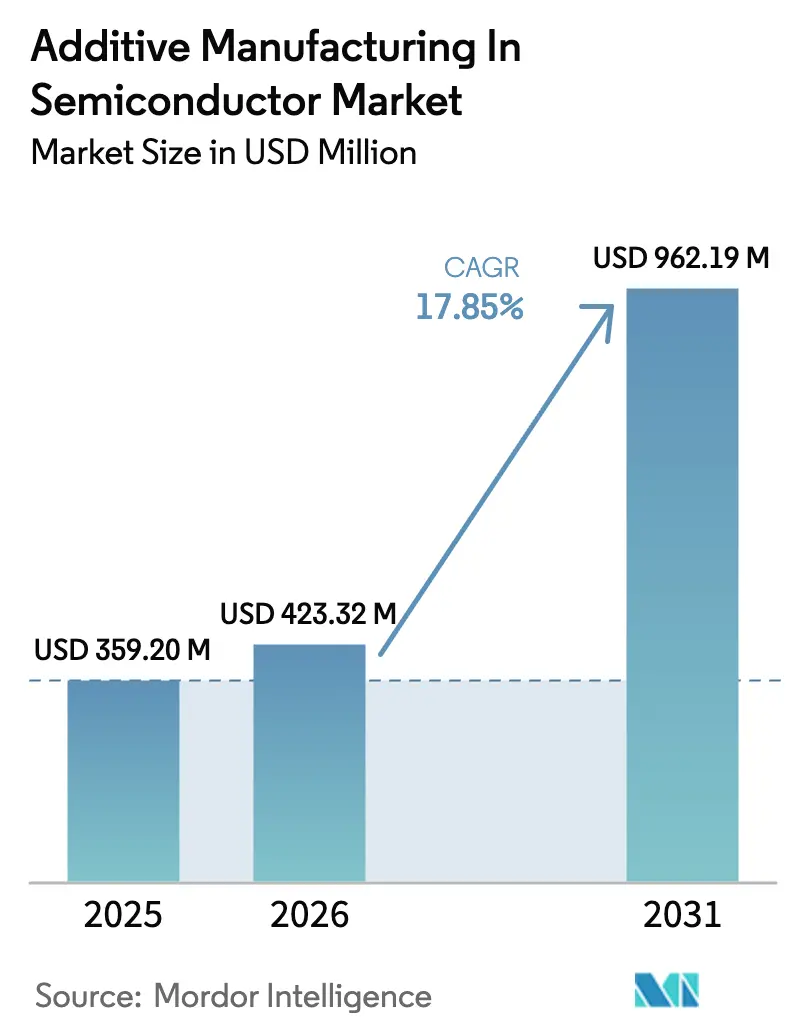

| Tamaño del Mercado (2026) | 423.32 Millones de dólares |

| Tamaño del Mercado (2031) | 962.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.85% CAGR |

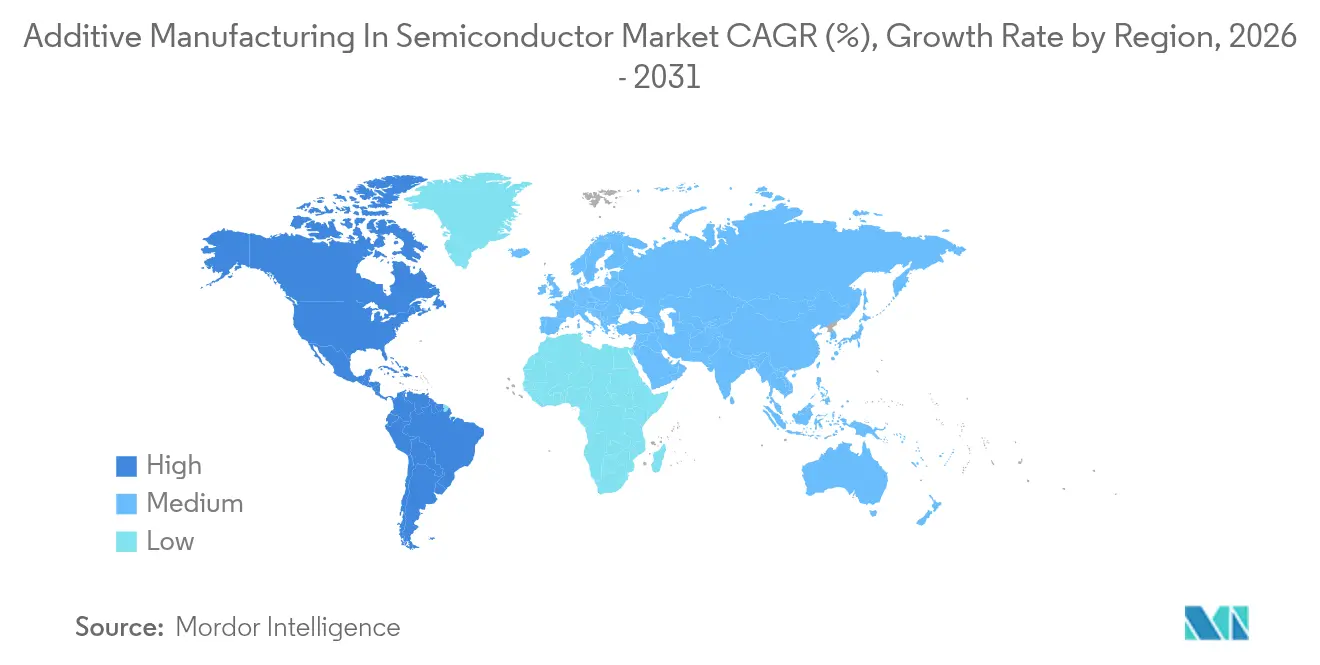

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

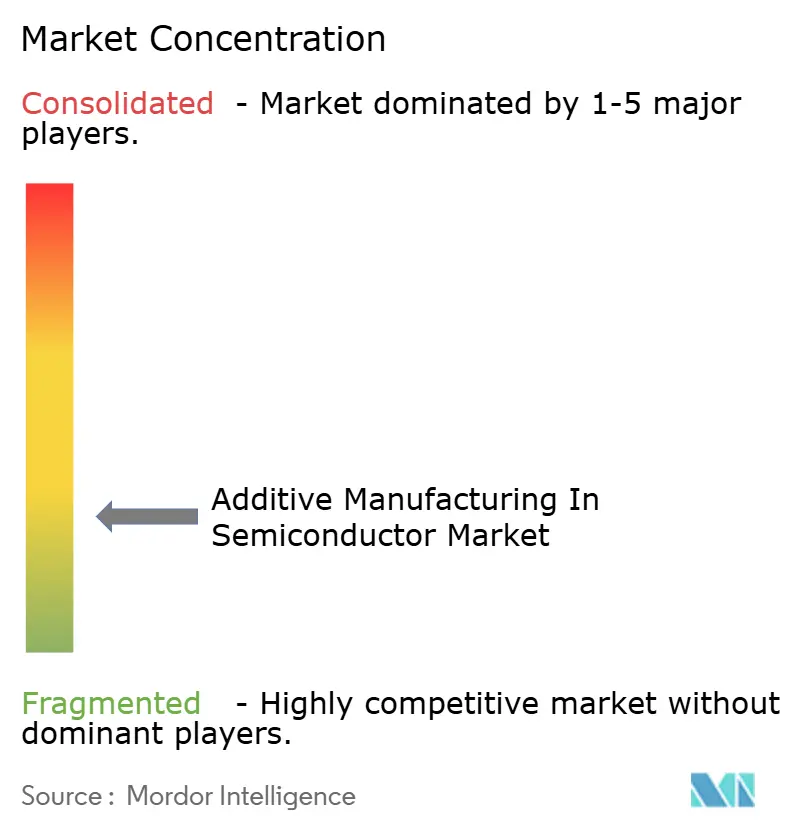

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Aditiva en Semiconductores por ���ϲ�����

El tamaño del mercado de manufactura aditiva en semiconductores fue valorado en USD 359,2 millones en 2025 y se estima que crecerá desde USD 423,32 millones en 2026 hasta alcanzar USD 962,19 millones en 2031, a una CAGR del 17,85% durante el período de pronóstico (2026-2031). Los proveedores están pivotando hacia la impresión tridimensional de precisión para aislar las cadenas de suministro, acortar los ciclos de diseño y soportar las exigentes geometrías de las herramientas de litografía, deposición y empaquetado avanzado de próxima generación. La adopción se acelera donde los métodos sustractivos convencionales se estancan, especialmente en entornos de fabricación de obleas de alto vacío que requieren canales de enfriamiento intrincados, materiales de baja contaminación e iteración rápida de diseño. Los fabricantes de equipos de capital ahora tratan los procesos aditivos como herramientas de producción nativas en lugar de pilotos experimentales, integrándolos directamente en módulos ópticos de litografía, colectores de gas y robótica de manipulación de obleas. Los metales aún dominan los volúmenes de construcción, aunque las cerámicas técnicas, las aleaciones de níquel ultrapuras y los fotopolímeros especiales están ampliando el conjunto de aplicaciones alcanzables. El impulso regional es más fuerte en ��������-�ʲ���í�ھ�����, donde Taiwán y ������ó�� combinan un profundo conocimiento de fabricación con incentivos gubernamentales, mientras que los programas de relocalización de América del Norte y Europa estimulan la capacidad nacional y América del Sur se posiciona como un futuro centro de equipos de bajo costo.

Conclusiones Clave del Informe

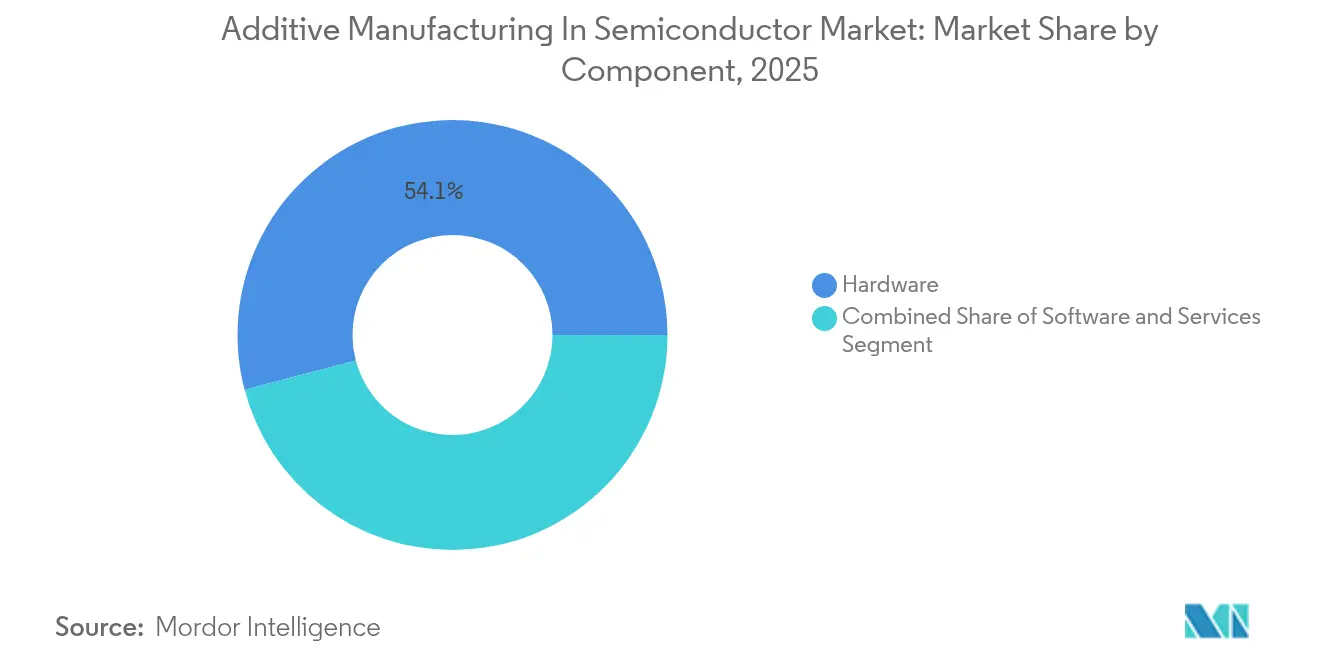

- Por componente, el hardware capturó el 54,10% de la participación en ingresos en 2025; se pronostica que el software crecerá a una CAGR del 18,34% hasta 2031.

- Por material, los metales y aleaciones mantuvieron el 46,20% de la participación del mercado de manufactura aditiva en semiconductores en 2025, mientras que las cerámicas técnicas se expandirán a una CAGR del 21,95% hasta 2031.

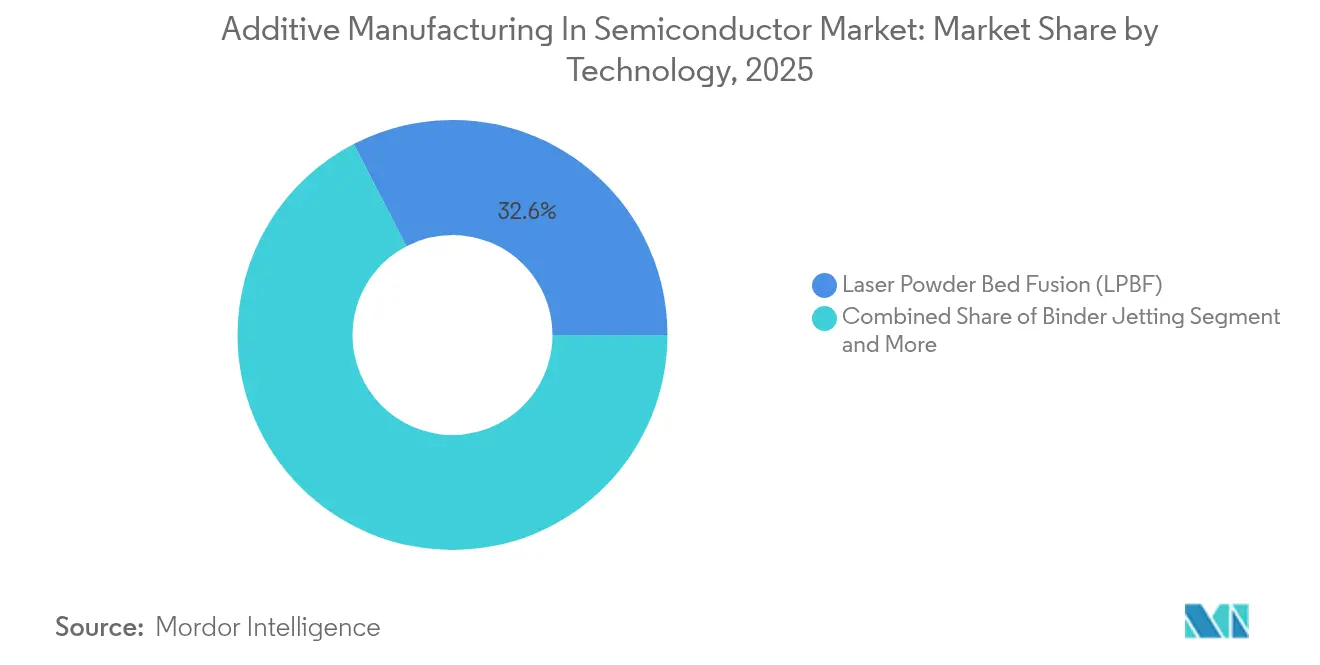

- Por tecnología, la Fusión en Cama de Polvo por Láser lideró con una participación del 32,60% en 2025; se proyecta que la Microestereolitografía por Proyección aumentará a una CAGR del 24,12% hasta 2031.

- Por etapa del proceso, los componentes de fabricación de obleas representaron el 41,00% de la participación del tamaño del mercado de manufactura aditiva en semiconductores en 2025, mientras que las piezas de empaquetado y ensamblaje avanzan a una CAGR del 20,25%.

- Por equipo de uso final, los sistemas de litografía comandaron el 28,70% de participación en 2025; el equipo de manipulación de obleas y robótica crece más rápido a una CAGR del 19,55%.

- Por región, ��������-�ʲ���í�ھ����� mantuvo el 43,20% de participación en 2025; América del Sur registra la CAGR más alta del 19,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Manufactura Aditiva en Semiconductores

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de creación rápida de prototipos en equipos de capital para semiconductores | +4.2% | Global con enfoque en ��������-�ʲ���í�ھ����� y América del Norte | Corto plazo (≤ 2 años) |

| Requisitos de miniaturización y geometría compleja | +3.8% | Fábricas de Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Resiliencia de la cadena de suministro ante la escasez de chips | +3.1% | Prioridades de América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en materiales metálicos y cerámicos de alto rendimiento | +2.9% | Centros globales de I+D | Largo plazo (≥ 4 años) |

| Integración heterogénea y empaquetado habilitados por manufactura aditiva | +2.4% | Centrado en ��������-�ʲ���í�ھ�����, expandiéndose a América del Norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de relocalización para fábricas de manufactura aditiva nacionales | +1.8% | Estados Unidos, Unión Europea, ������ó�� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Demanda de creación rápida de prototipos en equipos de capital para semiconductores

Los proveedores de equipos están bajo presión para reducir los ciclos de desarrollo de herramientas de 18-24 meses a 6-12 meses. El despliegue del FUNMAT PRO 310 NEO por parte de ASMPT redujo el tiempo de entrega de prototipos y el costo en más del 50%, permitiendo a los ingenieros iterar en herramientas, accesorios y piezas metálicas de uso final en cuestión de semanas. Esa ventaja es vital para los módulos de litografía EUV donde los canales de enfriamiento son demasiado complejos para el fresado.[2]ZEISS SMT, "Litografía EUV y Tecnología," zeiss.com Las demostraciones en SEMICON Japan 2024 mostraron a Toray Industries produciendo colectores de acero inoxidable para reactores de plasma en días, validando la ventaja de tiempo de comercialización de la manufactura aditiva.

Requisitos de miniaturización y geometría compleja

Los transistores de compuerta envolvente, las estructuras NAND 3D y los paquetes basados en chiplets obligan a los equipos a soportar alineación submicrónica y enrutamiento de fluidos exóticos. Applied Materials señala cientos de ciclos de grabado-deposición por oblea; estos requieren matrices de inyectores y componentes de blindaje con retículas internas que el mecanizado convencional no puede formar. La Microestereolitografía por Proyección logra una resolución de 0,6 µm, fabricando zócalos de prueba y accesorios MEMS que se integran directamente en etapas de metrología avanzada. Dicha capacidad es fundamental para los robots de manipulación de obleas en ultra alto vacío.

Resiliencia de la cadena de suministro ante la escasez de chips

La escasez de chips de la era pandémica expuso vulnerabilidades en el suministro de componentes de fuente única. Los fabricantes de equipos ahora despliegan nodos aditivos dispersos para localizar la producción y reducir el riesgo logístico. El cambio de Hittech Bihca a la deposición rápida de plasma para bandejas portadoras entregó geometrías casi netas mientras reducía el desperdicio de material en un 90%, una plantilla para la manufactura distribuida. Los incentivos CHIPS de Estados Unidos y los paquetes de subsidios europeos aceleran las instalaciones domésticas de celdas de manufactura aditiva, reforzando este impulsor.

Avances en materiales metálicos y cerámicos de alto rendimiento

El carburo de hafnio sinterizado por láser, demostrado por la Universidad Estatal de Carolina del Norte, reduce el tiempo de producción de horas a minutos mientras aumenta el rendimiento al 50%, abriendo caminos para piezas expuestas al plasma en grabadores que operan por encima de 3.500 °C. La aleación NiCP de EOS elimina el niquelado secundario en los inyectores de gas y extiende el tiempo de actividad de las herramientas. Estos avances en materiales amplían la lista de piezas viables para la manufactura aditiva.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas industriales de manufactura aditiva en metal | -2.8% | Global, más difícil para las pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de estándares de manufactura aditiva de grado semiconductor y protocolos de control de calidad | -2.1% | Brecha mundial, aguda en mercados estrictamente regulados | Mediano plazo (2-4 años) |

| Riesgo de contaminación dentro de las fábricas de obleas ultralimpias | -1.7% | Salas limpias globales, crítico en fábricas de nodos avanzados | Mediano plazo (2-4 años) |

| Portafolio limitado de materiales de manufactura aditiva ultrapuros y de baja desgasificación | -1.4% | Global, enfocado en aplicaciones de alta pureza | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto costo inicial de los sistemas industriales de manufactura aditiva en metal

Las impresoras de metal de clase productiva adecuadas para las tolerancias de semiconductores superan los USD 500.000 por unidad, y a menudo se aproximan a los USD 2 millones una vez incluidos el postprocesamiento, la infraestructura de gas inerte y la metrología. Los resultados de Nikon en 2025 subrayan cómo las empresas más pequeñas luchan por justificar esos activos fuera del sector aeroespacial o de defensa, lo que lleva al fabricante de equipos originales a concentrarse en la Fusión en Cama de Polvo por Láser de gran formato donde los volúmenes justifican el gasto. Los modelos basados en servicios, como las Soluciones de Producción Rápida de Velo3D, que apunta a una participación de ingresos del 40% para 2026, muestran promesas para reducir los desembolsos de capital.

Falta de estándares de manufactura aditiva de grado semiconductor y protocolos de control de calidad

Las piezas para sala limpia requieren controles estrictos de desgasificación, partículas y contaminación iónica, pero los marcos de calificación a nivel industrial para construcciones aditivas siguen siendo incipientes. Los estudios confirman que los polímeros impresos en 3D pueden igualar los niveles de emisión de partículas de los equivalentes convencionales, pero ningún esquema formal vincula la selección de materiales, los parámetros de construcción y la inspección con los requisitos de la Hoja de Ruta Tecnológica Internacional. Las restricciones de polímeros PFAS complican aún más la certificación, y aunque los recubrimientos de deposición de capa atómica mitigan la desgasificación, las pruebas de aceptación documentadas aún están pendientes. Hasta que surjan estándares de consenso, los fabricantes de equipos originales deben navegar por validaciones a medida, alargando los plazos de adopción.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La integración de hardware remodela la fabricación de herramientas

El hardware representó el 54,10% de los ingresos en 2025, confirmando que las impresoras a escala de producción, las estaciones de manejo de polvo y los sensores de monitoreo en sitio siguen siendo el principal foco de gasto. Los fabricantes de equipos originales integran celdas de Fusión en Cama de Polvo por Láser de múltiples láseres directamente en los pisos de fábrica para imprimir soportes de etapa de oblea, disipadores térmicos y accesorios de vacío personalizados, convirtiendo las líneas aditivas en depósitos de repuestos justo a tiempo. El software contribuye con el crecimiento más pronunciado a una CAGR del 18,34%, ya que la optimización de parámetros de construcción, la detección de defectos en tiempo real y el diseño generativo aceleran los flujos de trabajo de diseño para manufactura aditiva. Los servicios cierran las brechas de capacidad para las fábricas que carecen de ingenieros aditivos internos, combinando la selección de materiales con consultoría de contaminación.

La ola de software refleja la creciente complejidad de las piezas y la estricta documentación. Los conjuntos de preparación de construcción ahora incorporan optimización topológica que enruta el refrigerante a través de canales orgánicos imposibles mediante mecanizado por control numérico computarizado. Los paneles de control de procesos aprovechan el aprendizaje automático para predecir la formación de poros y ajustar los parámetros del láser sobre la marcha, elevando el rendimiento. A medida que estas plataformas maduran, las licencias basadas en suscripción y el análisis en la nube reducen las barreras de costo, impulsando el despliegue entre fabricantes de herramientas de nivel medio y contribuyendo a la expansión del mercado de manufactura aditiva en semiconductores.

Por Material: Las cerámicas superan el dominio de los metales

Los metales y aleaciones representaron el 46,20% del gasto de 2025, arraigados en piezas de acero inoxidable, Inconel, cobre y Ti-6Al-4V para entornos de alto vacío. Las cerámicas registraron la CAGR más alta del 21,95%, impulsadas por las boquillas de divergencia de carburo de hafnio y los escudos de alúmina al 99,99% utilizados en cámaras de plasma agresivas. Los polímeros como el PEEK y el PEKK cumplen funciones de plantillas estáticas y herramientas seguras contra descarga electrostática, mientras que los compuestos metal-polímero mejoran la rigidez en relación al peso para los brazos robóticos.

El auge de las cerámicas técnicas se apoya en procesos de impresión asistidos por láser que sinterizan características densas sin largos ciclos de horno. Las superficies ultrapuras resultantes cumplen los objetivos de limpieza iónica, ampliando el uso en ranuras de componentes donde los metales corren el riesgo de contaminar las obleas. Los innovadores de materiales se centran en la pureza del polvo y las estructuras de grano controladas, atrayendo a las fábricas que equiparan la integridad superficial con el rendimiento. Dicho progreso sustenta el crecimiento del tamaño del mercado de manufactura aditiva en semiconductores, particularmente en cámaras de proceso críticas.

Por Tecnología: La Microestereolitografía por Proyección empuja las fronteras submicrométricas

La Fusión en Cama de Polvo por Láser retuvo el 32,60% de participación en 2025 gracias a su capacidad para formar níquel o cobre completamente denso a niveles de productividad adecuados para construcciones en serie. La CAGR del 24,12% de la Microestereolitografía por Proyección destaca el valor de la resolución de 0,6 µm al fabricar micromanipuladores, zócalos de prueba MEMS y colectores fluidicos. La Estereolitografía y el Modelado por Deposición Fundida proporcionan maquetas de polímero rápidas, mientras que la impresión por inyección de aglutinante gana terreno para grandes filtros cerámicos porosos y la deposición de energía directa sirve para tareas de reparación y materiales con gradiente.

La adopción de la Microestereolitografía por Proyección se alinea con la miniaturización de la metrología. Los dispositivos de microespejo digital proyectan patrones que permiten imprimir miles de características simultáneamente, lo que reduce el tiempo de ciclo para matrices de microinyectores. Las solicitudes de patentes en torno a la óptica de superlente de campo lejano apuntan a futuros tamaños de vóxel de 100 nm, presagiando una integración de equipos más profunda. Estos cambios tecnológicos refuerzan la diferenciación competitiva dentro del mercado de manufactura aditiva en semiconductores.

Por Etapa del Proceso Semiconductor: El empaquetado avanzado se dispara

Los componentes de fabricación de obleas comprendieron el 41,00% del uso en 2025, pero los elementos de empaquetado y ensamblaje muestran una CAGR del 20,25% a medida que la integración de chiplets impulsa interconexiones exóticas. Los marcos de zócalos complejos, los puentes térmicos y los portadores de interpositor dependen de rellenos de retícula para rigidez y peso reducido. Los accesorios de metrología y prueba se benefician del enfriamiento por canal cautivo, y las herramientas de sala limpia pivotan hacia impresiones de polímero que reducen el costo en un 90-99% frente al acero inoxidable mecanizado.

La participación del mercado de manufactura aditiva en semiconductores vinculada al empaquetado aumenta porque el apilamiento de silicio 3D magnifica la densidad de calor. Las placas frías de metal impresas con paletas conformes disipan las cargas térmicas sin ampliar la huella. El financiamiento gubernamental, como los USD 1.550 millones del NIST para I+D de empaquetado avanzado, posiciona la manufactura aditiva como una ruta predeterminada para hardware prototipo y producción de bajo volumen.

Por Tipo de Equipo de Uso Final: La adopción de robótica se acelera

Los sistemas de litografía representaron el 28,70% de los ingresos en 2025, incorporando piezas aditivas dentro de carcasas ópticas de alta apertura numérica y etapas controladas por temperatura. Los módulos de manipulación de obleas y robótica crecen a una CAGR del 19,55% a medida que las obleas de 450 mm y el rendimiento de la litografía EUV impulsan la automatización. Las herramientas de deposición y grabado imprimen inyectores resistentes a la corrosión, mientras que las estaciones de inspección adoptan soportes ligeros reforzados con fibra de carbono para amortiguar las vibraciones.

El crecimiento de la robótica proviene del impulso hacia líneas de fabricación totalmente automatizadas para 2028 bajo iniciativas como el consorcio SATAS de ������ó��. Los brazos fabricados de forma aditiva integran estructuras huecas para el enrutamiento de vacío, reduciendo la masa y mejorando el tiempo de ciclo. Dichos incrementos de rendimiento influyen directamente en el costo de propiedad de la fábrica y refuerzan la trayectoria del tamaño del mercado de manufactura aditiva en semiconductores.

Análisis Geográfico

��������-�ʲ���í�ھ����� mantuvo el 43,20% de participación en 2025, impulsado por el canal de inversión de USD 65.000 millones de Taiwán y el paquete de subsidios de JPY 3,9 billones de ������ó��, que incorporan impresoras dentro de las celdas de producción de proveedores de herramientas. La expansión de memoria de USD 38.900 millones de Corea del Sur añade pedidos de plantillas de alta precisión impresas y colectores de vacío. Los ecosistemas de suministro se agrupan alrededor de Hsinchu y Kumamoto, donde la proximidad apoya la fabricación de piezas el mismo día y la rotación de diseño, reforzando el liderazgo regional de la manufactura aditiva en el mercado de semiconductores.

América del Norte se expande de manera constante bajo el financiamiento CHIPS e incentivos a nivel estatal. Las fábricas de Intel en Ohio y Arizona incorporan bahías de Fusión en Cama de Polvo por Láser dedicadas para monturas ópticas, mientras que los fabricantes por contrato en Oregón imprimen intercambiadores de calor de cobre destinados a espejos de litografía EUV. La Unión Europea enfatiza la soberanía, con la próxima planta de Dresde integrando manufactura aditiva para prototipos de placas frías y con las instalaciones holandesas de ASML escalando la impresión cerámica para revestimientos de barril óptico. En conjunto, estos movimientos elevan el mercado de manufactura aditiva en semiconductores en ambas regiones.

América del Sur registra la CAGR más rápida del 19,20% hasta 2031. La política de Brasil para localizar herramientas de semiconductores incentiva la adopción de manufactura aditiva porque elude las importaciones de herramientas y acelera la transferencia de habilidades. Los programas piloto combinan financiamiento estatal con empresas conjuntas de proveedores taiwaneses, creando un camino para la fabricación de equipos nacionales. Israel y los estados del Golfo desarrollan capacidades de manufactura aditiva de nicho para brazos de metrología especializados, aunque la adopción más amplia aguarda la armonización regulatoria y la infraestructura de sala limpia.

Panorama Competitivo

El mercado permanece moderadamente fragmentado, con los principales actores controlando participaciones significativas pero no dominantes. 3D Systems, EOS y Stratasys aprovechan décadas de ajuste de procesos para suministrar plataformas de Fusión en Cama de Polvo por Láser y Estereolitografía certificadas para despliegue en sala limpia. Boston Micro Fabrication y Lithoz apuntan a nichos cerámicos submicronicos donde la precisión de las características supera el volumen de construcción. Los titulares de hardware colaboran cada vez más con fabricantes de herramientas para semiconductores: la asociación de ASMPT con INTAMSYS incorpora grupos de impresoras junto a las líneas de colocación de componentes, reduciendo los tiempos de entrega.

Los fabricantes de equipos originales como ASML, Applied Materials y Lam Research internalizan la capacidad de celdas aditivas, un movimiento estratégico para proteger la propiedad intelectual y asegurar la disponibilidad de piezas. Las solicitudes de patentes de Relativity Space sobre control adaptativo ilustran la carrera hacia el ajuste autónomo de parámetros láser, una capacidad que puede extenderse a las flotas de impresoras para semiconductores. El modelo centrado en servicios de Velo3D compite en la reducción de la exposición de capital y en la capacidad de replicar impresiones calificadas en su red de fundición, un enfoque convincente para las fábricas que evitan la propiedad de impresoras.

La ventaja competitiva también surge de la ciencia de materiales. La aleación NiCP de EOS elimina los pasos de niquelado sin electrólisis, otorgando certificaciones de limpieza de proceso que las piezas metálicas rivales no siempre pueden cumplir. Las empresas emergentes que avanzan en polímeros de baja desgasificación, como el Tullomer de Dynamism, ganan terreno en herramientas de ultra alto vacío. A medida que los actores se especializan, el mercado de manufactura aditiva en semiconductores favorece a los proveedores que combinan experiencia en materiales, software y contaminación en soluciones llave en mano.

Líderes de la Industria de Manufactura Aditiva en Semiconductores

3D Systems Corporation

EnvisionTEC GmbH

Materialise NV

Optomec Inc.

General Electric Company (GE Additive)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Tekna registró un aumento del 73% en los pedidos de polvo para manufactura aditiva, contratando a un director ejecutivo con 30 años de experiencia en semiconductores.

- Mayo 2025: ACM Research obtuvo el Premio de Habilitación Tecnológica 3D InCites por innovaciones en herramientas de empaquetado a nivel de panel.

- Marzo 2025: EOS introdujo la aleación NiCP dirigida a inyectores de gas para semiconductores.

- Noviembre 2024: TSMC aseguró USD 6.600 millones en financiamiento CHIPS para fábricas en Arizona, impulsando la adquisición localizada de manufactura aditiva.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de la industria de manufactura aditiva en semiconductores como todos los ingresos generados por hardware, software, materiales y servicios relacionados diseñados específicamente que imprimen tridimensionalmente piezas, herramientas o subensamblajes instalados posteriormente en equipos de fabricación de obleas, empaquetado o prueba.

Exclusión del alcance: Las impresoras de escritorio de bajo costo y las oficinas genéricas de electrónica impresa que nunca se integran con equipos de capital para semiconductores están excluidas.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Impresoras 3D de Escritorio

- Impresoras 3D Industriales

- Software

- Software de Diseño

- Software de Inspección y Control de Calidad

- Software de Control de Impresora

- Software de Escaneo e Ingeniería Inversa

- Servicios

- Servicios de Diseño y Creación de Prototipos

- Mantenimiento, Capacitación y Consultoría

- Hardware

- Por Material

- �ʴDZ�í������Dz�

- Metales y Aleaciones

- Cerámicas Técnicas

- Compuestos y Resinas Mejoradas con Nanomateriales

- Por Tecnología

- Estereolitografía (SLA)

- Modelado por Deposición Fundida (FDM)

- Fusión en Cama de Polvo por Láser (LPBF)

- Impresión por Inyección de Aglutinante

- Deposición de Energía Directa (DED)

- Microestereolitografía por Proyección y Otras Tecnologías Emergentes

- Por Etapa del Proceso Semiconductor

- Componentes de Equipos de Fabricación de Obleas

- Componentes de Empaquetado y Ensamblaje

- Accesorios de Prueba y Metrología

- Herramientas y Plantillas para Sala Limpia

- Por Tipo de Equipo de Uso Final

- Sistemas de Litografía

- Herramientas de Deposición y Grabado

- Manipulación de Obleas y Robótica

- Equipos de Procesamiento Térmico

- Herramientas de Inspección y Metrología

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Á�ڰ�������

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de ���ϲ����� entrevistaron a ingenieros de equipos en Taiwán, proveedores europeos de aleaciones y fabricantes por contrato de América del Norte, y luego encuestaron a proveedores de máquinas de manufactura aditiva para sala limpia. Estas discusiones aclararon los objetivos de rendimiento, los umbrales de producción y los plazos de penetración realistas, permitiéndonos refinar los insumos secundarios y ajustar las curvas de erosión de precios.

Investigación Documental

Aprovechamos conjuntos de datos públicos de SEMI, códigos de envío de la Comtrade de la ONU para herramientas de litografía y declaraciones de exportación de la Oficina de Industria y Seguridad para mapear los flujos globales de equipos. Los informes anuales 10-K de las empresas, las llamadas de resultados y las presentaciones para inversores revelaron los precios de venta promedio, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de segmentos e ingresos ajustados por moneda. Los artículos revisados por pares sobre fusión en cama de polvo por láser y microestereolitografía por proyección, además de familias de patentes consultadas a través de Questel, destacaron las mezclas de materiales emergentes y los umbrales de tamaño de características. Las fuentes mencionadas son ilustrativas; numerosas referencias adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo anclada en los envíos anuales de herramientas para fábricas de obleas, el gasto de capital en la parte trasera y los desembolsos de subsidios regionales fue corroborada con acumulaciones selectivas de abajo hacia arriba de la demanda de polvo metálico y cerámico. Las variables clave, los pedidos pendientes de sistemas EUV, los recuentos promedio de capas por chiplet, las tasas de utilización de hardware de manufactura aditiva y los precios de venta promedio de polvo cerámico de grado semiconductor, impulsan cada valor anual. Aplicamos regresión multivariante con análisis de escenarios para proyectar el mercado durante el período de pronóstico. Las brechas de datos en los ingresos de los proveedores se subsanaron triangulando los rangos de entrevistas con ratios de proxy regionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de varianza contra series históricas, indicadores de anomalías y una revisión de analistas en dos pasos. Los informes se actualizan anualmente, con actualizaciones intermedias siempre que los cambios en subsidios, shocks en los precios de materiales o anuncios importantes de capacidad alteren materialmente la línea de base.

Por qué la línea de base de Manufactura Aditiva en Semiconductores de Mordor es confiable

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes etapas del proceso, agrupan la electrónica impresa o aplican curvas de adopción contrastantes.

Los principales impulsores de brechas abarcan la amplitud del alcance, la conversión del tonelaje de polvo a valor, la cadencia de pronóstico y las elecciones de conversión de moneda.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 359,2 millones (2025) | ||

| USD 266,7 millones (2025) | Consultoría Regional A | Omite la etapa de empaquetado y los insumos cerámicos |

| USD 1.470 millones (2024) | Servicio de Pronóstico Global B | Agrupa la electrónica impresa y los polímeros, incluye el gasto interno en I+D |

| USD 160 millones (2024) | Revista Especializada C | Cubre fábricas de adopción temprana en dos regiones con una curva de penetración conservadora |

La comparación muestra que al seleccionar un alcance preciso de la cadena de valor, combinar verificaciones de arriba hacia abajo con las de abajo hacia arriba y mantener una actualización anual, ���ϲ����� ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de manufactura aditiva en semiconductores?

El mercado se sitúa en USD 423,32 millones en 2026 y se pronostica que alcanzará USD 962,19 millones en 2031.

¿Qué segmento crece más rápido dentro de este mercado?

Las soluciones de software registran la CAGR más alta del 18,34% a medida que las fábricas invierten en plataformas de optimización de diseño y control de calidad en sitio.

¿Por qué las cerámicas técnicas están ganando popularidad?

Las cerámicas como el carburo de hafnio y la alúmina de alta pureza soportan condiciones extremas de plasma y temperatura que los metales tradicionales no pueden, lo que lleva a una CAGR del 21,95% para esta categoría de materiales.

¿Qué región lidera los ingresos del mercado?

��������-�ʲ���í�ھ����� mantiene el 43,20% de participación debido a los ecosistemas de semiconductores concentrados en Taiwán, ������ó�� y Corea del Sur.

¿Cómo está mejorando la manufactura aditiva la resiliencia de la cadena de suministro de semiconductores?

Al permitir la producción localizada y bajo demanda de piezas complejas, la manufactura aditiva reduce la dependencia de proveedores de fuente única y mitiga las interrupciones logísticas reveladas durante las recientes escaseces de chips.

¿Cuál es la principal barrera para una adopción más amplia?

Los altos costos de capital para las impresoras de metal industriales, que a menudo superan los USD 500.000, combinados con la ausencia de protocolos estandarizados de calificación para sala limpia, ralentizan la adopción entre los fabricantes de equipos más pequeños.

Última actualización de la página el: